Tamanho e Participação do Mercado de Jatos Executivos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

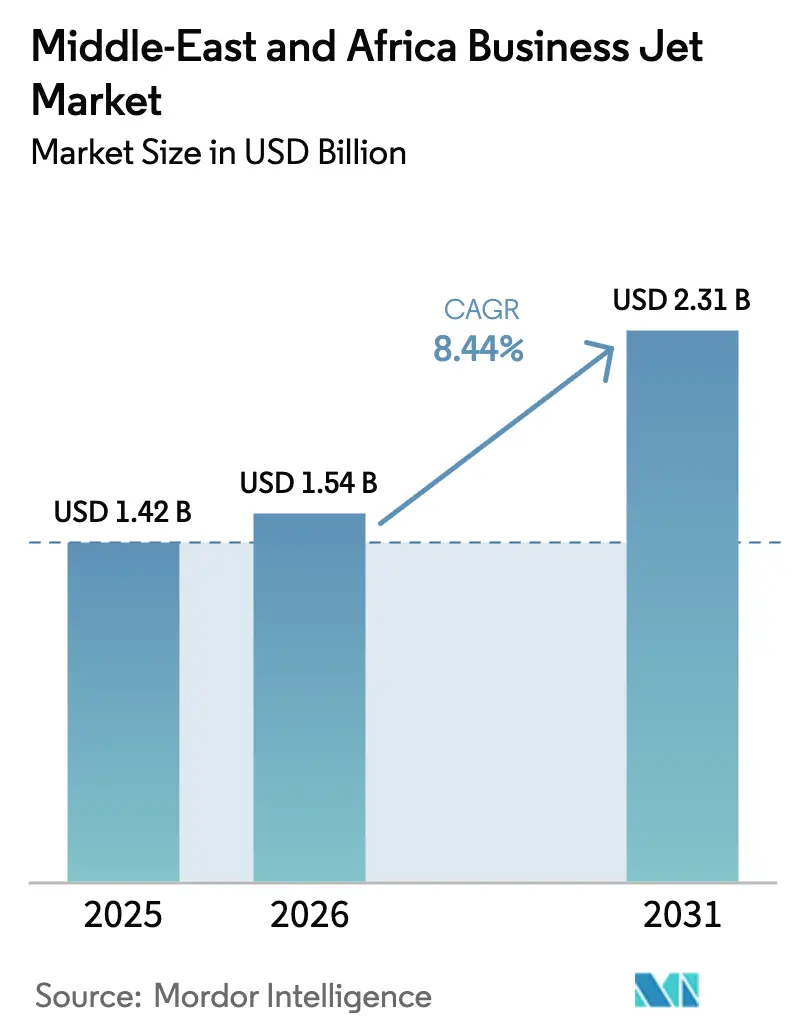

| Tamanho do mercado no ano base (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

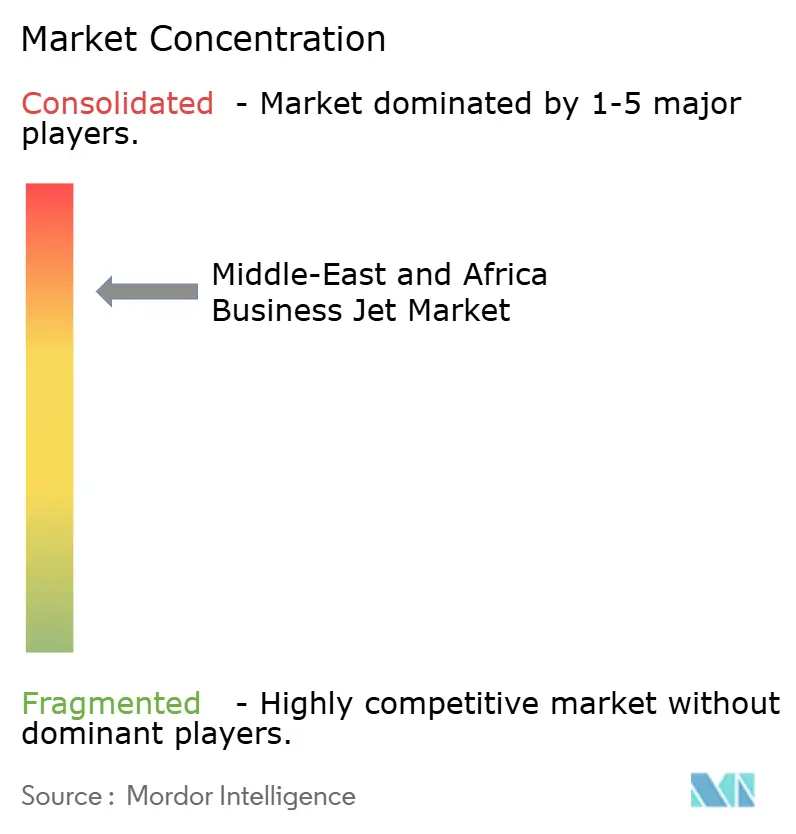

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de jatos executivos do Oriente Médio e África em 2026 é estimado em USD 1,54 bilhão, crescendo a partir do valor de 2025 de USD 1,42 bilhão, com projeções para 2031 mostrando USD 2,31 bilhões, crescendo a um CAGR de 8,44% no período 2026-2031. A crescente migração de indivíduos com patrimônio ultraelevado para as economias do Conselho de Cooperação do Golfo, os investimentos em aeroportos financiados por fundos soberanos e as reformas regulatórias que permitem que operadores estrangeiros realizem trechos domésticos na Arábia Saudita estão prontos para reforçar o momentum de demanda de dois dígitos. Plataformas de aeronaves de cabine ampla capazes de missões sem escala Dubai-Cidade do Cabo ou Doha-Singapura dominam os planos de aquisição de frota. Ao mesmo tempo, aplicativos de charter sob demanda ampliam o acesso ao mercado para jovens empreendedores e gestores de portfólio. Os operadores estão acelerando a renovação da frota para atender aos limites de consumo de combustível da Fase 2 do CORSIA da ICAO, o que favorece jatos de nova geração capazes de voar com misturas de 35% de combustível de aviação sustentável. Enquanto isso, registros de aeronaves isentos de impostos dentro das zonas francas dos Emirados Árabes Unidos atraem o posicionamento de frotas regionais para longe das jurisdições offshore tradicionais.

Principais Conclusões do Relatório

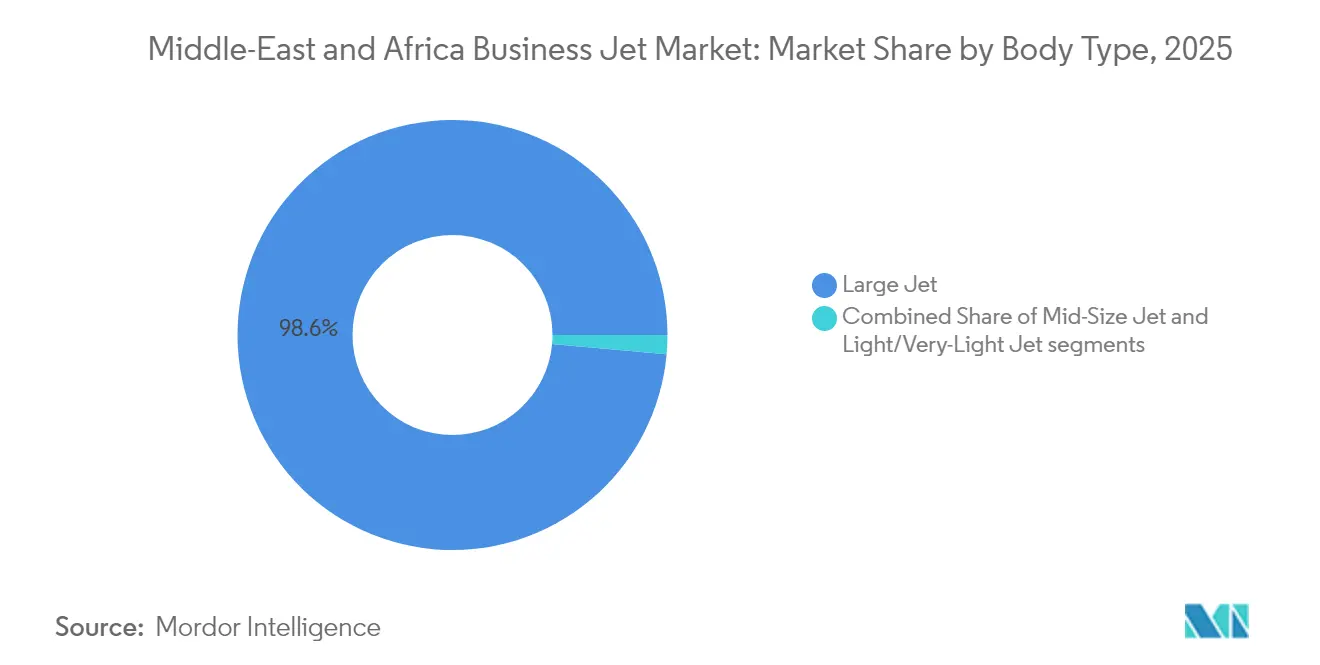

- Por tipo de fuselagem, os jatos de grande porte detinham 98,58% da participação do mercado de jatos executivos do Oriente Médio e África em 2025, e o mercado deve avançar a um CAGR de 8,25% até 2031.

- Por usuário final, a propriedade individual representou 54,72% da participação de mercado em 2025, enquanto os serviços de charter e táxi aéreo devem se expandir a um CAGR de 9,47% até 2031.

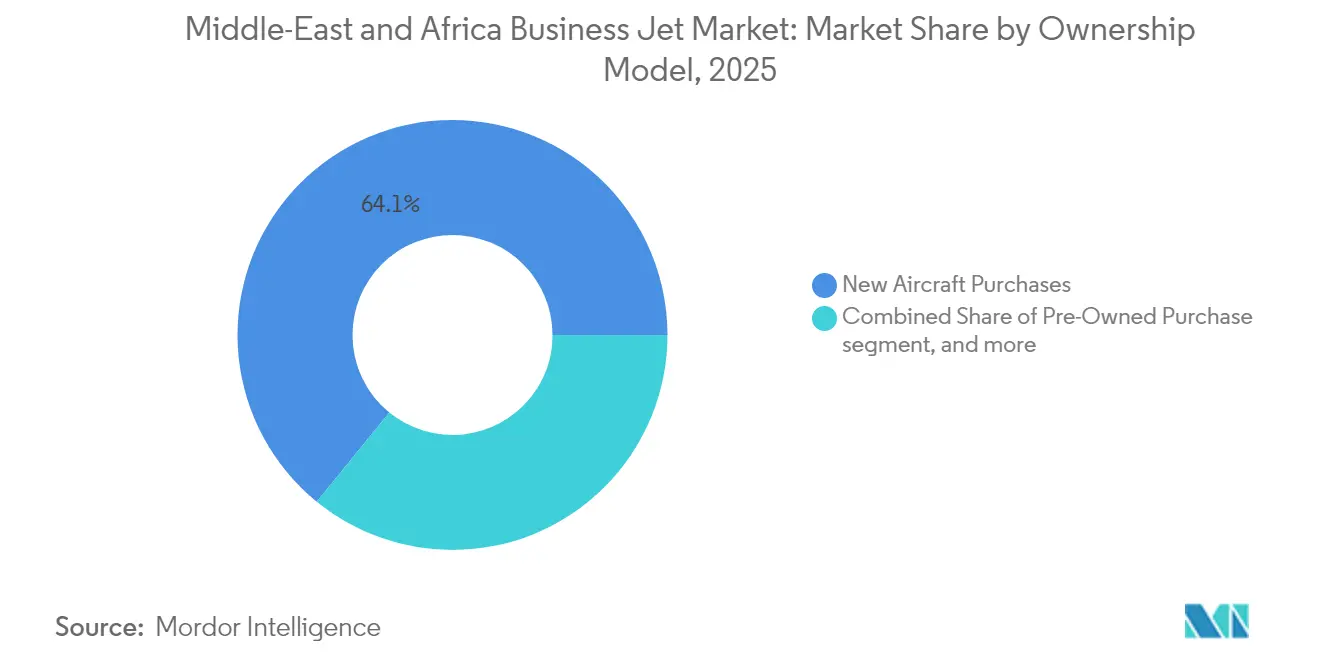

- Por modelo de propriedade, as compras de aeronaves novas capturaram 64,12% da participação do tamanho do mercado de jatos executivos do Oriente Médio e África em 2025, enquanto os cartões de jato e programas de associação devem crescer a um CAGR de 10,02% até 2031.

- Por país, o Catar detinha 28,21% da participação de receita em 2025, enquanto seu mercado deve crescer a um CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Jatos Executivos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população de indivíduos com patrimônio ultraelevado no CCG | +2.1% | Estados do CCG, com repercussão no Egito e na África do Sul | Médio prazo (2-4 anos) |

| Investimento de fundos soberanos em redes regionais de operadores de base fixa | +1.8% | Núcleo do CCG, expandindo-se para o Quênia e a Nigéria | Longo prazo (≥ 4 anos) |

| Onda de renovação de frota antes da Fase 2 do CORSIA da ICAO | +1.3% | Global, concentrado nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Registro de aeronaves isento de impostos nas zonas francas dos Emirados Árabes Unidos | +0.9% | Emirados Árabes Unidos, pressão competitiva sobre o Catar e o Bahrein | Médio prazo (2-4 anos) |

| Repercussão do ecossistema de eVTOL na demanda por jatos muito leves | +0.7% | Arábia Saudita e Emirados Árabes Unidos como mercados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Flexibilização dos limites de propriedade estrangeira no âmbito da Visão 2030 da Arábia Saudita | +0.6% | Arábia Saudita, potencial harmonização regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Indivíduos com Patrimônio Ultraelevado no CCG

As economias do Golfo continuam adicionando novos milionários em um ritmo incomparável fora dos EUA, com os Emirados Árabes Unidos recebendo 6.700 chegadas em 2024, um ganho de 68% em relação a 2019.[1]Henley & Partners, "Os Emirados Árabes Unidos Atraem 6.700 Milionários em 2024," henleyglobal.com Os family offices que gerenciam ativos transfronteiriços exigem acesso ponto a ponto a mercados secundários africanos e asiáticos não cobertos pelas companhias aéreas comerciais. A migração de riqueza também impulsiona a atividade de voos corporativos, pois os executivos de braços de investimento precisam de visitas rápidas a concessões de mineração, alvos de participação acionária e projetos de infraestrutura. O consequente crescimento de hubs de private banking e assessoria jurídica dentro do Centro Financeiro Internacional de Dubai e do Centro Financeiro do Catar institucionaliza a demanda por aviação executiva, garantindo um piso de receita resiliente apesar das oscilações cíclicas do preço do petróleo. À medida que esses domicílios com patrimônio ultraelevado adotam padrões de estilo de vida globais, possuir ou fretar jatos intercontinentais torna-se uma ferramenta de mobilidade convencional em vez de um luxo ostensivo. O efeito cria um impulso estrutural para o mercado de jatos executivos do Oriente Médio e África muito além do pico das primeiras entregas de aeronaves.

Investimento de Fundos Soberanos em Redes Regionais de Operadores de Base Fixa

Os fundos soberanos do CCG que gerenciam coletivamente mais de USD 4 trilhões agora classificam a infraestrutura de aviação como uma classe de ativos prioritária, melhorando a densidade de operadores de base fixa de Doha a Lagos.[2]SWFI, "Fundos Soberanos do CCG Lideram Investimentos Globais em Infraestrutura," swfinstitute.org A Mubadala, o PIF e a QIA apoiam terminais VIP construídos especificamente e hangares de manutenção, criando ecossistemas integrados onde os operadores podem reabastecer, reformar cabines e trocar tripulações em um único ponto de estacionamento. Cada novo operador de base fixa atua como um nó de rede que estende os envelopes de missão sem escala para aeródromos africanos mal atendidos, ampliando efetivamente o alcance do mercado de jatos executivos do Oriente Médio e África. O modelo também ancora a transferência de competências, pois os fabricantes de equipamentos originais treinam técnicos locais dentro desses hubs, tornando a região menos dependente de centros de serviço europeus. A longo prazo, a infraestrutura financiada por fundos soberanos comprimirá os tempos de rotatividade de aeronaves em até 35%, traduzindo-se em melhor utilização da frota e maiores rendimentos de receita de charter.

Onda de Renovação de Frota antes da Fase 2 do CORSIA da ICAO

A Fase 2 do CORSIA, obrigatória a partir de 2027, pressiona os operadores a substituir os modelos legados Gulfstream G450 ou Falcon 900 por novos modelos G700, Global 7500 ou Falcon 10X, que consomem 18% menos combustível e podem voar com cargas de combustível de aviação sustentável puro.[3]ICAO, "Diretrizes de Implementação do CORSIA," icao.int A não modernização deixaria os departamentos de voo pagando taxas de compensação de carbono que poderiam corroer 15% do EBITDA em missões de charter de longa distância. O cronograma coincide com os ciclos naturais de substituição, pois muitas frotas do mercado de jatos executivos do Oriente Médio e África adquiridas entre 2010 e 2015 atingem os limites de manutenção de 12 anos. Os fabricantes de equipamentos originais avançaram nas carteiras de pedidos, com a Qatar Executive já incorporando dois G700s em janeiro de 2025.[4]Qatar Airways, "Qatar Executive Recebe o Primeiro Gulfstream G700," qatarairways.com Esta onda de renovação injetará USD 720 milhões em gastos com aeronaves novas de fábrica na cadeia de suprimentos regional até 2028.

Registro de Aeronaves Isento de Impostos nas Zonas Francas dos Emirados Árabes Unidos

O Distrito de Aviação de Dubai South e o Mercado Global de Abu Dhabi isentam de direitos de importação, IVA e impostos sobre lucros as aeronaves qualificadas, reduzindo os desembolsos totais de aquisição em 18% em comparação com os estados de bandeira tradicionais.[5]GCAA dos Emirados Árabes Unidos, "Diretrizes de Registro de Aeronaves," gcaa.gov.ae Os operadores beneficiam-se da emissão em 24 horas de certificados de aeronavegabilidade em balcão único, enquanto os proprietários desfrutam de estruturas de financiamento simples regidas por estruturas de direito consuetudinário inglês. Essas vantagens orientam as decisões de relocalização de frotas para aeródromos controlados pelos Emirados, aumentando as cargas de trabalho de manutenção de linha e o tráfego de charter. Os efeitos competitivos em cascata pressionam o Bahrein e o Catar a aprimorar suas ofertas de registro, apontando para uma corrida regional em direção a zero no atrito das transações de aeronaves. A médio prazo, espera-se que a política ancore mais de 150 aeronaves adicionais no espaço aéreo dos Emirados Árabes Unidos, consolidando seu papel como domicílio administrativo do mercado de jatos executivos do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de abastecimento de Jet-A1 em aeroportos secundários | -1.4% | África Subsaariana, aeroportos secundários do Golfo | Curto prazo (≤ 2 anos) |

| Oscilações voláteis do preço do petróleo restringindo compras governamentais de jatos | -0.8% | Economias dependentes de petróleo em toda a região do Oriente Médio e África | Médio prazo (2-4 anos) |

| Longa tramitação de autorizações de direitos de tráfego para operações de charter | -0.6% | África Subsaariana, lacunas em acordos bilaterais | Médio prazo (2-4 anos) |

| Revisão da isenção de direitos de importação criando incerteza no preço de compra | -0.4% | Mercados africanos, excluindo zonas francas do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Abastecimento de Jet-A1 em Aeroportos Secundários

A interrupção de janeiro de 2025 no hub OR Tambo da África do Sul após o incêndio na refinaria NATREF forçou desvios que inflaram os tempos de viagem de charter em 90 minutos em média. Escassez semelhante de querosene no Mali e na República Centro-Africana desencadeou paradas técnicas não programadas em Acra, abalando a confiança dos clientes na confiabilidade do charter pan-africano. Muitas pistas subsaarianas dependem de entrega terrestre por caminhão único em vez de abastecimento por oleoduto, deixando os estoques a um acidente de trânsito de ficarem vazios. Os operadores começaram a alugar bexigas de combustível portáteis, mas essas soluções temporárias aumentam os prêmios de seguro e corroem as margens de carga útil. Até que os terminais de armazenamento e a logística de abastecimento sejam modernizados, o gargalo de combustível pesará sobre o cálculo do charter de curta distância que sustenta parte do crescimento do mercado de jatos executivos do Oriente Médio e África.

Oscilações Voláteis do Preço do Petróleo Restringindo Compras Governamentais de Jatos

Quando o Brent caiu abaixo de USD 70 no final de 2024, os ministérios das finanças de Angola e da Argélia congelaram os orçamentos de capital discricionário, adiando as licitações do Dassault Falcon e do Embraer Legacy. Pesquisadores do FMI vinculam cada queda de USD 10 no preço do petróleo bruto a uma redução de 1,2 ponto nos saldos fiscais dos exportadores de hidrocarbonetos, comprimindo os fundos de modernização de frotas. A reação pública contra gastos percebidos como luxuosos acrescenta atrito político, como visto no debate da Nigéria sobre um novo jato presidencial. Os adiamentos nas aquisições públicas repercutem nos prestadores de manutenção locais que dependem do trabalho em hangares governamentais para manter as equipes de técnicos. Embora os pedidos privados de indivíduos com alto patrimônio possam suavizar as quedas de receita, a restrição reduz os ciclos de demanda e complica o planejamento da cadeia de suprimentos para os escritórios de campo dos fabricantes de equipamentos originais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: A Dominância das Cabines Intercontinentais Continua

Os jatos de grande porte controlavam 98,58% do mercado de jatos executivos do Oriente Médio e África em 2025, refletindo o requisito central de distâncias de etapa superiores a 4.000 milhas náuticas nas rotações Dubai–Cidade do Cabo ou Doha–São Paulo. Seu segmento deve se expandir a um CAGR de 8,25%, o que implica entregas de cabine ampla no valor de aproximadamente USD 6,15 bilhões entre 2026 e 2031. O tamanho do mercado de jatos executivos do Oriente Médio e África atribuído aos jatos de grande porte atingiu USD 1,4 bilhão em 2025 e deve se ampliar à medida que os fundos soberanos e os multi-family offices ancoram os planos de frota em torno de aeronaves com alcance de 7.500 milhas náuticas. Os operadores também valorizam os motores de alto empuxo do tipo, que lidam com temperaturas de pista de 40 °C típicas dos verões do Golfo.

As plataformas de médio porte e super-médio porte desfrutam de adoção de nicho nos circuitos Riade–Cairo ou Abu Dhabi–Mascate, onde a flexibilidade de pernoite supera o volume da cabine. No entanto, a logística de retaguarda do eVTOL agora alimenta a demanda por jatos muito leves para conexões de 30 minutos para zonas econômicas secundárias sauditas. As linhas G800 da Gulfstream e Falcon 10X da Dassault manterão o foco na inovação de cabine ampla, incorporando conectividade Ka-band de banda larga e arquitetura de cabine de baixo EMS que atrai as salas de reuniões da Fortune Global 500. Esses recursos transformam a classe de cabine ampla em uma sede móvel, reforçando sua supremacia dentro do mercado de jatos executivos do Oriente Médio e África.

Por Usuário Final: O Charter Ascende à Medida que as Empresas Buscam Agilidade

A propriedade privada integral ainda representou 54,72% das entregas de 2025, mas os serviços de charter e táxi aéreo estão no caminho de um CAGR de 9,47% até 2031. O tamanho do mercado de jatos executivos do Oriente Médio e África atribuível aos modelos sob demanda deve subir de USD 497 milhões em 2026 para USD 780 milhões até 2031. A eliminação das barreiras de cabotagem pela Arábia Saudita e o surgimento de mecanismos de precificação baseados em aplicativos encurtam os pontos de contato de reserva e democratizam o acesso além dos tradicionais patronos da família real. Conglomerados de mineração na Zâmbia e startups de fintech no Quênia agora alugam horas de voo em vez de ativos intensivos em capital, ecoando as tendências globais de ativos leves.

As participações fracionadas, embora embrionárias, atraem fundos de investimento que agrupam tempo de aeronave com outros ativos alternativos. Os provedores de charter se adaptam empacotando passes de voo multissetor que agrupam descontos por volume entre coortes de clientes, nivelando os picos sazonais de demanda. Enquanto isso, os usuários governamentais e humanitários mantêm a atividade de voo de base para evacuações médicas e missões diplomáticas, isolando os operadores de charter de ciclos puramente orientados ao luxo e adicionando resiliência ao mercado de jatos executivos do Oriente Médio e África.

Por Modelo de Propriedade: Os Programas de Associação Ganham Terreno

As entregas de aeronaves novas representaram 64,12% da entrada de aeronaves em 2025, mas os cartões de jato e as associações de pagamento por uso estão crescendo mais rapidamente, a um CAGR de 10,02%. A mudança reduz os limites de comprometimento, permitindo que os millennials de gestão de patrimônio fixem tarifas horárias sem exposição à depreciação de ativos. Em termos de receita, os planos de associação contribuíram com USD 207 milhões para o tamanho do mercado de jatos executivos do Oriente Médio e África em 2026 e podem ultrapassar USD 333 milhões até 2031. Os operadores cobrem o risco de pernas vazias por meio de agendamento algorítmico que agrupa membros com itinerários sobrepostos, aumentando a eficiência de despacho.

O fornecimento de aeronaves usadas, um subproduto das atualizações impulsionadas pelo CORSIA, encontra compradores entre marcas de charter emergentes que reformam cabines com têxteis sustentáveis para atrair passageiros com mentalidade ESG. As empresas de leasing oferecem arrendamentos operacionais indexados às taxas sucessoras do LIBOR, permitindo a expansão da frota sem pressão no balanço patrimonial. Ao longo do horizonte de previsão, estruturas híbridas que combinam cartões de disponibilidade garantida com garantias de valor residual provavelmente proliferarão e diversificarão ainda mais o mix de propriedade no mercado de jatos executivos do Oriente Médio e África.

Análise Geográfica

Os estados do Conselho de Cooperação do Golfo respondem por aproximadamente 64,80% do valor do mercado de jatos executivos do Oriente Médio e África, apoiados por registros com incentivos fiscais e pipelines de infraestrutura de fundos soberanos. A participação de 28,21% do Catar em 2025 sublinha a eficácia de uma estratégia focada de hub-and-spoke que canaliza passageiros com alto patrimônio pelo terminal VIP construído especificamente no Hamad. Os Emirados Árabes Unidos continuam a atrair posicionamentos de frotas por meio do registro simplificado do Dubai South, enquanto Abu Dhabi aproveita os voos de missão governamental para manter a ocupação de slots durante todo o ano. A Arábia Saudita está pivotando da substituição de importações para o turismo orientado à exportação, um movimento que deve impulsionar a demanda de charter intra-CCG em 10,68% ao ano até 2031.

Embora menor, a contribuição da África representa o componente de CAGR mais rápido do mercado mais amplo de jatos executivos do Oriente Médio e África. A África do Sul lidera com centros de MRO estabelecidos no OR Tambo e em Lanseria, recebendo uma expansão de ZAR 1,34 bilhão (USD 75 milhões) em 2024. O ecossistema de charter da Nigéria se beneficia dos voos de transporte de grandes empresas petrolíferas, mas sofre com incompatibilidades cambiais que inflam os custos de aquisição de peças. O Egito e o Quênia aproveitam suas posições de encruzilhada geográfica para os corredores de turismo do Mar Vermelho e de mineração da África Oriental. Acordos comerciais transfronteiriços, como a Área de Livre Comércio Continental Africana, elevam a demanda por pares de cidades além dos padrões históricos de roteamento colonial. No entanto, as lacunas de infraestrutura alimentam escassez de depósitos, restrições de pouso noturno e corredores de tráfego aéreo congestionados que continuam a desviar o tráfego de volta para os hubs do Golfo para paradas técnicas, reforçando a centralidade desses hubs no mapa de rede do mercado de jatos executivos do Oriente Médio e África.

Cenário Competitivo

Os fabricantes de equipamentos originais ocidentais dominam a tecnologia de células, mas os operadores regionais moldam os padrões de qualidade de serviço dentro do mercado de jatos executivos do Oriente Médio e África. A Gulfstream lidera com mais de 120 aeronaves domiciliadas em territórios do CCG, aproveitando cabines de ultralongo alcance que se alinham com a lógica de missão transcontinental. A Bombardier avança sua posição competitiva por meio de compromissos de desenvolvimento do Global 8000 e certificando a oficina da ExecuJet em Dubai para realizar verificações pesadas do Global 7500. A Dassault posiciona o Falcon 10X como uma alternativa eficiente em combustível com desempenho de pista de 7.500 milhas náuticas adequado para pistas africanas curtas.

As marcas de serviço regionais usam cronogramas agressivos de modernização de frota para capturar clientes de charter de alto rendimento. A incorporação de G700s pela Qatar Executive, o pedido do Airbus ACJ320neo pela RoyalJet e o memorando de eVTOL da Saudia ilustram uma estratégia de frota diferenciada. Os titulares de manutenção, reparo e revisão, como a Gama Aviation e a ExecuJet, dobram as pegadas de hangares, apostando em um crescimento composto de 7% no volume de visitas a oficinas de motores até 2030. A intensidade competitiva permanece moderada, mas a crescente penetração de aplicativos de charter reduz os custos de troca para os passageiros, forçando os operadores a aumentar os benefícios de fidelidade, desde acesso garantido a slots durante os períodos do Hajj até certificados de voo neutros em carbono.

As colaborações com universidades locais em vias de formação de pilotos e técnicos abordam o gargalo de talentos que poderia, de outra forma, restringir a expansão do mercado de jatos executivos do Oriente Médio e África. Os fabricantes de equipamentos originais cofinanciam baias de simuladores dentro da Emirates Flight Training Academy e da Universidade de Aviação Etíope, garantindo que o rendimento de habilitação de tipo se alinhe com os picos de entrega. A rivalidade de mercado se concentra mais na profundidade do ecossistema — registros, financiamento e logística de combustível sustentável — do que em guerras de preços, mantendo margens saudáveis mesmo com o aumento do número de aeronaves.

Líderes do Setor de Jatos Executivos do Oriente Médio e África

Airbus SE

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Autoridade Geral de Aviação Civil (GACA) da Arábia Saudita concedeu à operadora de jatos executivos VistaJet aprovação para realizar voos domésticos dentro do país, tornando-a a primeira operadora internacional de jatos privados a receber tal permissão.

- Agosto de 2025: A Alliance Aviation inaugurou o primeiro hangar de aviação geral construído especificamente na Arábia Saudita, em AlUla. Esta nova instalação reforça o status de AlUla como um destino proeminente para a aviação privada e executiva.

- Janeiro de 2025: A Qatar Executive (QE), a divisão de charter de jatos privados do Qatar Airways Group, recebeu duas aeronaves Gulfstream G700, expandindo sua frota para 24 aeronaves.

- Maio de 2024: A Embraer S.A. assinou um Memorando de Entendimento (MoU) com o Centro Nacional de Desenvolvimento Industrial (NIDC) da Arábia Saudita para desenvolver a indústria aeroespacial do país.

Escopo do Relatório do Mercado de Jatos Executivos do Oriente Médio e África

| Jato de Grande Porte |

| Jato de Médio Porte |

| Jato Leve/Muito Leve |

| Proprietários Individuais |

| Empresas e Entidades Corporativas |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Compra de Aeronave Nova |

| Compra de Aeronave Usada |

| Propriedade Fracionada |

| Cartões de Jato/Associação |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Argélia |

| Egito |

| Turquia |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Fuselagem | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Por Usuário Final | Proprietários Individuais |

| Empresas e Entidades Corporativas | |

| Operadores de Charter/Táxi Aéreo | |

| Instituições de Treinamento e Acadêmicas | |

| Operadores Governamentais e de Missões Especiais | |

| Por Modelo de Propriedade | Compra de Aeronave Nova |

| Compra de Aeronave Usada | |

| Propriedade Fracionada | |

| Cartões de Jato/Associação | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Argélia | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, que são jatos privados projetados para transportar pequenos grupos de pessoas e são utilizados para diversas funções, estão incluídos neste estudo.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transportar passageiros e faixas de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação Civil que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Quilômetro de Assento Disponível (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis em um voo pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um operador de base fixa fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos com Alto Patrimônio Líquido (HNWIs) | Indivíduos com Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos com Patrimônio Ultraelevado (UHNWIs) | Indivíduos com Patrimônio Ultraelevado (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura