Tamanho e Participação do Mercado de Aviação do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

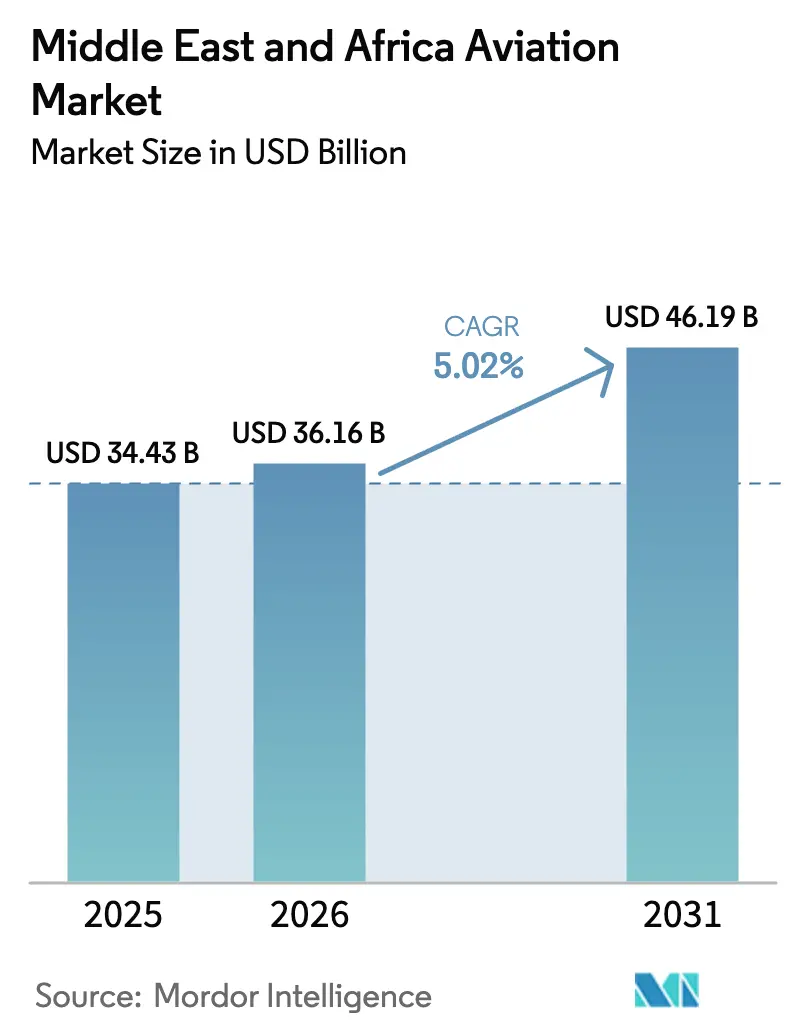

| Tamanho do mercado no ano base (2025) | 34.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de aviação do Oriente Médio e África (OMA) deverá crescer de USD 34,43 bilhões em 2025 para USD 36,16 bilhões em 2026 e estima-se que alcance USD 46,19 bilhões até 2031 a um CAGR de 5,02% no período de 2026-2031. Programas de modernização de frotas apoiados por fundos soberanos de riqueza, gastos recordes em infraestrutura aeroportuária e a rápida expansão das companhias aéreas de baixo custo (LCCs) combinam-se para acelerar os fluxos de passageiros e cargas em toda a região. A demanda por jatos de corredor único com alta eficiência de combustível, o crescimento nos serviços especializados de turboélice e o crescente acúmulo de trabalhos de manutenção ressaltam uma mudança em direção a operações otimizadas em custo e fabricação aeroespacial localizada. A intensidade competitiva está aumentando à medida que a Arábia Saudita posiciona novos hubs para rivalizar com Dubai e Doha, enquanto parcerias tecnológicas em combustível de aviação sustentável (SAF) e soluções digitais de MRO fortalecem a economia operacional. Ventos estruturais favoráveis provenientes de agendas de diversificação do turismo, políticas de céu aberto intra-africanas e programas de treinamento de pilotos apoiados pelo governo reforçam uma perspectiva positiva de longo prazo para o mercado de aviação do OMA.

Principais Conclusões do Relatório

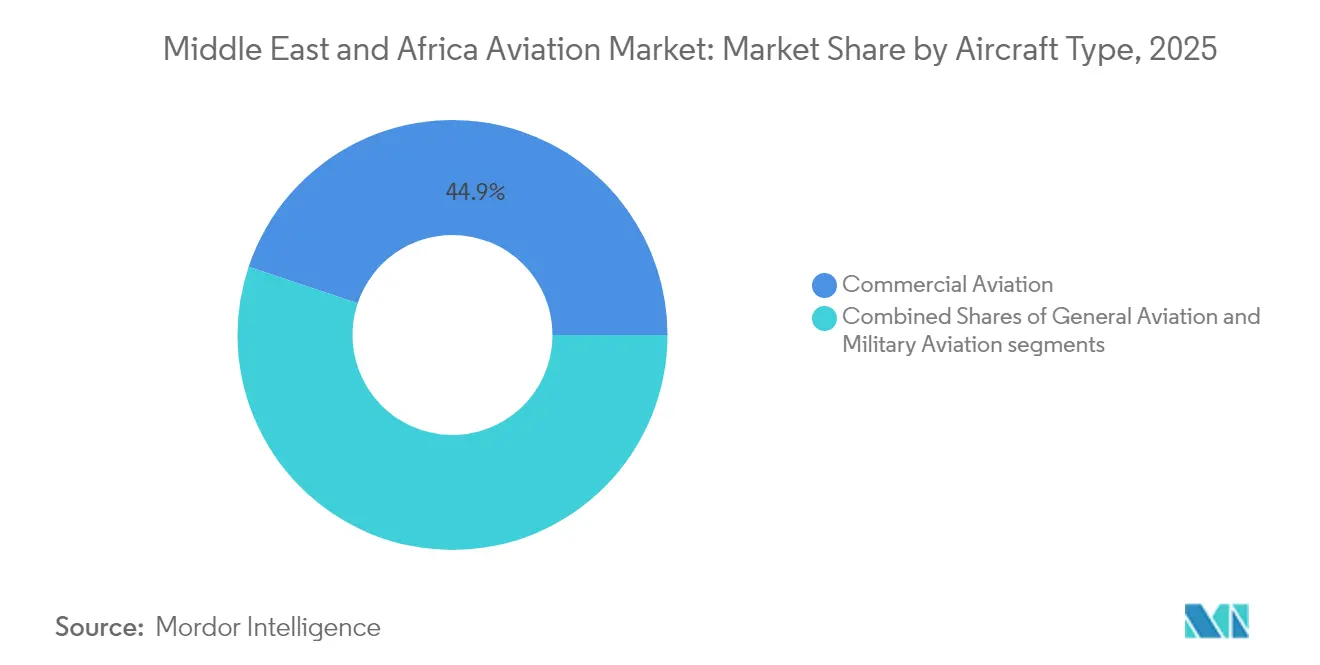

- Por tipo de aeronave, a aviação comercial deteve 44,85% da participação do mercado de aviação do OMA em 2025, enquanto a aviação geral avança a um CAGR de 6,87% até 2031.

- Por tecnologia de propulsão, os motores turbofan representaram 48,73% do mercado de aviação do OMA em 2025, enquanto a tecnologia turboélice se expande a um CAGR de 7,44% até 2031.

- Por usuário final, os operadores civis e comerciais capturaram 67,61% do mercado de aviação do OMA em 2025; as agências governamentais e de defesa registraram o crescimento mais rápido com um CAGR de 6,08%.

- Por geografia, os Emirados Árabes Unidos comandaram 45,63% do mercado de aviação do OMA em 2025, porém a Arábia Saudita lidera a expansão com um CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido das companhias aéreas de baixo custo (LCCs) pós-COVID | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Expansão dos aeroportos hub do Golfo e megaprojetos | +1.8% | Emirados Árabes Unidos, Catar, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Programas de modernização de frotas apoiados por fundos soberanos de riqueza | +1.5% | Estados do Golfo, impacto secundário na África | Longo prazo (≥ 4 anos) |

| Implementação de Acordos de Céu Aberto Intra-África | +0.7% | África central, impacto limitado no Golfo | Médio prazo (2-4 anos) |

| Demanda por aeronaves de missão especializada | +0.4% | Estados do Golfo, África Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de demonstrações de mobilidade aérea urbana (UAM) | +0.2% | Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido das LCCs pós-COVID

As LCCs reconstruíram suas redes mais rapidamente do que os concorrentes tradicionais, elevando a demanda por jatos de corredor único e criando rotas ponto a ponto que contornam os hubs tradicionais. A expansão da frota da Flydubai para 119 aeronaves até 2024 e a meta da Riyadh Air de mais de 100 aeronaves até 2030 ilustram a nova escala da concorrência puramente orientada por preço. Um foco acentuado nos modelos A320neo e B737 MAX com alta eficiência de combustível reduz os custos unitários, sustenta estratégias agressivas de tarifas e encurta os ciclos de renovação de frotas. Modelos de receita auxiliar, distribuição digital e equipes enxutas concedem às LCCs uma flexibilidade de custo que as transportadoras tradicionais precisam acompanhar. O efeito mais amplo é visível na demanda acelerada de MRO para motores de próxima geração e no maior uso regional de turboélices em rotas mais delgadas onde a disciplina de custos ainda é relevante.

Expansão dos Aeroportos Hub do Golfo e Megaprojetos

A expansão de USD 35 bilhões do Aeroporto Internacional Al Maktoum de Dubai e o projeto do Aeroporto Internacional Rei Salman da Arábia Saudita de USD 50 bilhões visam elevar a capacidade anual combinada acima de 380 milhões de passageiros.[1]Reuters Staff, "Plano de Expansão de USD 35 Bilhões da Dubai Airports Visa Dobrar a Capacidade," Reuters, reuters.com Esses megaprojetos impulsionam pedidos significativos de equipamentos de apoio em solo (GSE), sistemas automatizados de bagagem e aeronaves de fuselagem larga otimizadas para fluxos de trânsito de longo curso. Os cronogramas de construção que se estendem até 2033 fornecem visibilidade para contratantes e parceiros de financiamento. O posicionamento competitivo entre os hubs impulsiona infraestrutura auxiliar, como zonas de carga aduanada, parques de aerotecnologia e projetos de hospitalidade adjacentes, ancorando fluxos de receita não aeronáutica. A escala da expansão assegura o papel do mercado de aviação do OMA como ponte entre a Ásia, a África e a Europa.

Programas de Modernização de Frotas Apoiados por Fundos Soberanos de Riqueza

O capital do PIF da Arábia Saudita e da Mubadala dos Emirados Árabes Unidos agiliza pedidos de aeronaves, contorna modelos tradicionais de arrendamento e insere cláusulas de conteúdo local nos contratos dos OEMs.[2]Aaron Clark, "A Riyadh Air da Arábia Saudita Assina Parcerias com Boeing e GE," Bloomberg, bloomberg.com A alavancagem de compras em volume garante concessões de preço e acordos de transferência de tecnologia para fabricação de compósitos e manutenção de motores. Esses acordos estimulam clusters aeroespaciais regionais, atraem fornecedores de primeiro nível e adicionam capacidade nova ao mercado de aviação do OMA antes dos ciclos globais de demanda. A velocidade de renovação da frota também libera aeronaves mais antigas para mercados secundários, ampliando a mistura de capacidade de assentos e carga disponível nas rotas africanas emergentes.

Implementação dos Acordos de Céu Aberto Intra-África

Trinta e sete signatários do Mercado Único de Transporte Aéreo Africano removem limites de propriedade e restrições de rotas, permitindo que transportadoras como a Ethiopian Airlines conectem mais de 60 destinos intra-africanos.[3]Secretariado da União Africana, "Mercado Único de Transporte Aéreo Africano (SAATM)," União Africana, au.int Os direitos de tráfego liberalizados aumentam a frequência, desbloqueiam combinações de pares de cidades e impulsionam a demanda por turboélices e jatos de pequeno porte adequados para pistas de pouso menos equipadas. O momentum da política incentiva novas transportadoras entrantes, fomenta a colaboração em código compartilhado e cria hubs regionais de manutenção. As lacunas de implementação permanecem, mas a reciprocidade em expansão sustenta um mercado de aviação do OMA mais integrado, conecta as economias africanas aos hubs do Golfo e amplia o pipeline de treinamento de pilotos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Repasse volátil do preço do combustível de aviação | −1.1% | Em toda a região | Curto prazo (≤ 2 anos) |

| Riscos geopolíticos persistentes | −0.8% | Corredor do Mar Vermelho, rotas Irã-Golfo | Médio prazo (2-4 anos) |

| Escassez de pilotos e competências em MRO | −0.6% | Estados do Golfo, África emergente | Médio prazo (2-4 anos) |

| Certificação lenta de retrofits de propulsão alternativa | −0.3% | Global, mercados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Repasse Volátil do Preço do Combustível de Aviação

O combustível representa de 20% a 30% das despesas operacionais das transportadoras do OMA, deixando os resultados expostos quando o Brent dispara além dos níveis cobertos por hedge.[4]Economia da Associação Internacional de Transporte Aéreo, "Análise da Participação de Combustível e Mão de Obra das Companhias Aéreas," IATA, iata.org A capacidade limitada de aumentar tarifas em mercados de lazer sensíveis ao preço força as companhias aéreas a absorver choques de custo, desacelerar planos de aquisição de frotas e estender os intervalos de manutenção. Os spreads de refino e as interrupções de abastecimento se traduzem em maiores depósitos de seguro e necessidades de capital de giro, comprimindo a liquidez dos operadores menores. Embora os motores de nova geração reduzam o consumo, os elevados desembolsos de capital e os prazos de entrega mais longos diluem o alívio imediato. Os retrofits de eficiência de combustível ganham tração, porém os atrasos de certificação retardam a implantação completa.

Riscos Geopolíticos Persistentes

Fechamentos de espaço aéreo provocados por conflitos ao longo do Mar Vermelho, do Golfo e dos corredores do Irã redirecionam o tráfego, aumentam os tempos de bloqueio e inflacionam os prêmios de seguro. O roteamento circunloquial reduz a utilização das aeronaves e perturba os cronogramas de carga, corroendo os rendimentos e complicando as premissas de planejamento de frotas. Relações diplomáticas tensas restringem o fornecimento de peças e dificultam a implantação transfronteiriça de tripulações, prolongando os tempos de inatividade de manutenção. Os investidores exigem maiores prêmios de retorno, elevando a taxa de desconto sobre os projetos aeroportuários e as avaliações das companhias aéreas. Embora as transportadoras diversifiquem as redes de rotas, a incerteza persiste, exigindo alocação flexível de capacidade e reservas de contingência em todo o mercado de aviação do OMA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Liderança Comercial Persiste enquanto a Aviação Geral Acelera

A aviação comercial capturou 44,85% da participação do mercado de aviação do OMA em 2025, impulsionada pelo robusto tráfego de hubs e pela recuperação sustentada da demanda de passageiros. Os fatores de carga superaram 80% em várias transportadoras do Golfo, estimulando pedidos das famílias A350, B787, A320neo e B737 MAX para renovar frotas e controlar os custos por assento. Apesar do domínio em termos de manchetes, o aumento dos custos operacionais e a concorrência tarifária pressionam as margens, compelindo as companhias aéreas a renegociar contratos com fornecedores e investir na otimização digital de receitas. No lado da carga, o reequilíbrio de capacidade melhora os rendimentos, porém os altos preços de combustível restringem a implantação completa de aeronaves cargueiras.

A aviação geral deve registrar um CAGR de 6,87%, sustentada pelo número crescente de indivíduos de alto patrimônio líquido e executivos corporativos que priorizam a flexibilidade de horários. Jatos executivos, particularmente modelos de cabine grande e ultralongo alcance, respondem por carteiras de pedidos crescentes à medida que os governos do Golfo promovem serviços de aviação privada sob agendas de diversificação econômica. A construção de infraestrutura de FBOs dedicados nos aeroportos de Riade, Jedá, Dubai South e Abu Dhabi encurta os tempos de retorno e atrai operadores de charter. A atividade de helicópteros em projetos de energia offshore e serviços de emergência médica acrescenta ainda mais impulso, atraindo provedores de MRO e fabricantes de simuladores para o ecossistema da indústria de aviação do OMA.

Por Tecnologia de Propulsão: O Impulso do Turboélice Desafia a Predominância do Turbofan

Os motores turbofan mantiveram uma participação de receita de 48,73% em 2025, refletindo seu papel consolidado em frotas de fuselagem larga e corredor único que atendem aos setores tronco e de longo curso. Os roteiros dos OEMs priorizam maiores razões de derivação, câmaras de combustão de queima magra e compatibilidade com combustível de aviação sustentável (SAF). Os programas de retrofit para frotas legadas ajudam as transportadoras a atrasar o desembolso de capital inicial enquanto aproveitam ganhos incrementais no consumo de combustível. No entanto, as restrições da cadeia de fornecimento para palhetas de ventilador e componentes de seção quente impulsionam ciclos de revisão mais longos e aumentam os custos de visita às oficinas no contexto do mercado de aviação do OMA.

Prevê-se que as plataformas de turboélice cresçam a um CAGR de 7,44%, impulsionadas pela adoção mais ampla em rotas intra-africanas e missões offshore especializadas. Os operadores valorizam o desempenho em pistas curtas, os menores custos por voo e a flexibilidade em condições de aeródromos austeros. A rede regional da Ethiopian Airlines, a logística de petróleo e gás da África Ocidental e os contratos de evacuação médica coletivamente elevam a utilização. Os incentivos governamentais para links aéreos de inclusão social e escolas de treinamento de pilotos estimulam ainda mais os pedidos de turboélices de 50 a 70 assentos, dando aos OEMs uma plataforma para testar aprimoramentos híbrido-elétricos assim que os caminhos de certificação amadurecerem em todo o mercado de aviação do OMA.

Por Usuário Final: A Adoção Governamental Supera a Maturidade Comercial

Os operadores civis e comerciais comandaram 67,61% do mercado de aviação do OMA em 2025, abrangendo transportadoras líderes, especialistas em carga e provedores de charter. A disciplina de capacidade, as receitas auxiliares e o merchandising digital sustentam as estratégias de receita, porém a inflação salarial e o aumento das tarifas aeroportuárias comprimem as margens. As companhias aéreas aceleram os planos de simplificação de frotas para reduzir os custos de manutenção e racionalizar o treinamento de tripulações, enquanto parcerias como a joint venture Delta-Riyadh Air de 2025 expandem a conectividade de longo curso.

Espera-se que as agências governamentais e de defesa registrem um CAGR de 6,08%, impulsionadas por orçamentos de modernização, necessidades de transporte VIP e requisitos de missão humanitária sob a Visão 2030 e iniciativas africanas comparáveis. As aquisições soberanas frequentemente agrupam pedidos de aeronaves com infraestrutura, treinamento e pacotes de localização, criando demanda ao longo de todo o ciclo de vida — por exemplo, os acordos de vários bilhões de dólares da Arábia Saudita que abrangem frotas de fuselagem larga, plataformas de manutenção digital e expansões de academias de pilotos. Frotas de busca e salvamento (SAR), conversões de patrulha marítima e helicópteros de serviços de emergência também ampliam a base de receita da indústria de aviação do OMA.

Análise Geográfica

Os Emirados Árabes Unidos retiveram 45,63% do mercado de aviação do OMA em 2025, ancorados pela liderança de tráfego do Aeroporto Internacional de Dubai e pela expansão de USD 35 bilhões do Al Maktoum, que elevará a capacidade do sistema para 260 milhões de passageiros até 2033. A Emirates e a Etihad continuam aquisições de fuselagem larga, sustentando as vagas regionais de MRO e a demanda de reparo de componentes. As regulamentações de zonas francas, os processos de visto simplificados e um regime tributário pró-aviação atraem integradores de carga e marcas de aviação executiva. A posição geográfica dos Emirados Árabes Unidos entre a Ásia e a Europa assegura a conectividade de longo curso, embora a crescente concorrência de hubs de Riade e Doha impulsione melhorias na qualidade do serviço e fluxos de receita diversificados.

A Arábia Saudita registra o CAGR mais rápido com 5,95%, impulsionada por investimentos aeroportuários de USD 50 bilhões, a frota planejada de mais de 100 aeronaves da Riyadh Air e políticas liberalizadas de direitos de tráfego visando 330 milhões de movimentos anuais de passageiros até 2030. O financiamento estratégico do PIF acelera a certeza dos cronogramas e incentiva os OEMs a estabelecer nós regionais de montagem ou manutenção. As metas de conectividade doméstica estimulam a demanda por turboélices e jatos regionais que conectam cidades secundárias, enquanto a infraestrutura de aviação executiva apoia a relocação de sedes corporativas. A modernização regulatória, incluindo a alocação digital de slots e a navegação baseada em desempenho, melhora a eficiência operacional em todo o mercado de aviação do OMA.

Em outros lugares, a Etiópia posiciona Adis Abeba como o principal hub de transferência da África, aproveitando a amplitude da rede e o legado de MRO da Ethiopian Airlines para atender mais de 60 destinos regionais. O peso demográfico da Nigéria impulsiona a demanda latente, mas os déficits de infraestrutura e as restrições cambiais moderam o crescimento. O Quênia capitaliza o papel logístico de Nairóbi, integrando serviços de carga e passageiros sob uma filosofia de céu aberto. Os mercados do Norte da África — Marrocos, Egito, Tunísia — equilibram os fluxos de lazer com os requisitos de modernização de frotas, enquanto as transportadoras sul-africanas se reestruturaram para recuperar a lucratividade. Coletivamente, as geografias fora do Golfo fornecem fluxos de tráfego diversificados que sustentam a resiliência das redes de rotas e promovem a sustentabilidade geral do mercado de aviação do OMA.

Cenário Competitivo

Os OEMs ocidentais retêm a dominância na carteira de pedidos. No entanto, os fundos soberanos de riqueza e os conglomerados regionais ditam cada vez mais os termos contratuais, preferindo soluções de ponta a ponta que incluem transferência de tecnologia, montagem local e suporte ao ciclo de vida. A Airbus assegura compromissos significativos de fuselagem larga impulsionados pelo seu A350-900 de baixo consumo de combustível, enquanto a Boeing alinha-se com parcerias de manutenção digital, como seu ecossistema vinculado à GE no suporte ao motor GEnx. A COMAC e a Embraer testam perspectivas de longo prazo por meio de discussões exploratórias sobre a colocação de jatos regionais, com o objetivo de atender às necessidades de rotas delgadas da África no mercado de aviação do OMA.

As companhias aéreas aproveitam joint ventures, alianças e participações acionárias para expandir a capacidade e acessar novos segmentos de clientes. A parceria Delta–Riyadh Air de 2025 integra programas de fidelidade e horários coordenados, demonstrando uma colaboração transcontinental que contorna os silos tradicionais de alianças. A integração vertical se aprofunda, com as transportadoras construindo hangares de MRO internos — a instalação de USD 190 milhões da Flydubai no Dubai South — e escolas de treinamento para mitigar a escassez de mão de obra. As oficinas independentes de MRO aproveitam a demanda excessiva, especialmente para revisões dos motores LEAP-1A e GTF da Pratt & Whitney, onde as filas globais de visitas a oficinas se estendem por mais de 12 meses.

A transformação digital sustenta a diferenciação competitiva. Softwares de manutenção preditiva, análises em tempo real do fator de carga e mecanismos de precificação dinâmica ajudam as transportadoras a reduzir custos e aumentar os rendimentos. Enquanto isso, os compromissos de sustentabilidade — metas de emissão zero líquida, testes de uso de SAF e procedimentos de táxi com motor único — fornecem benchmarks de desempenho mensuráveis. Novos entrantes no mercado, como a Riyadh Air, adotam rapidamente essas soluções, oferecendo um salto tecnológico que os incumbentes buscam igualar, intensificando os ciclos de inovação no mercado de aviação do OMA.

Líderes da Indústria de Aviação do Oriente Médio e África

Airbus SE

The Boeing Company

Lockheed Martin Corporation

Embraer S.A.

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Outubro de 2025: A Bahrain Airport Company (BAC) fez parceria com a Valo Aviation para desenvolver uma instalação dedicada a jatos particulares no Aeroporto Internacional do Bahrein (BIA). Este projeto visa aprimorar a infraestrutura de aviação executiva, oferecendo serviços de manutenção, reparo e assistência em solo adaptados a aeronaves particulares modernas.

- Setembro de 2025: O Departamento de Defesa dos EUA (DoD) concedeu contratos à Boeing no valor de USD 110,2 milhões para apoiar aeronaves militares dos EUA e de aliados. Esses acordos incluem atualizações dos caças F-15 do Catar e melhorias de software para o tiltrotor V-22 Osprey.

- Maio de 2025: A Qatar Airways e a Boeing anunciaram um acordo recorde para a compra de até 210 jatos de fuselagem larga pela companhia aérea. Este acordo representa o pedido de fuselagem larga mais significativo da Boeing, incluindo o maior número de B787 Dreamliners e o maior pedido da Qatar Airways.

Escopo do Relatório do Mercado de Aviação do Oriente Médio e África

| Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Aeronaves a Pistão e Turboélice | ||

| Helicópteros Comerciais | ||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifunção | ||

| Aeronaves de Transporte | ||

| Aeronaves de Treinamento | ||

| Rotorcraft | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Outros | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Proprietários de Aviação Executiva e Geral |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Egito |

| Catar |

| Argélia |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Aeronaves a Pistão e Turboélice | |||

| Helicópteros Comerciais | |||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifunção | |||

| Aeronaves de Transporte | |||

| Aeronaves de Treinamento | |||

| Rotorcraft | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Outros | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores Civis e Comerciais | ||

| Agências Governamentais e de Defesa | |||

| Proprietários de Aviação Executiva e Geral | |||

| Por Geografia | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Egito | |||

| Catar | |||

| Argélia | |||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Sub-Tipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e rotorcraft estão incluídos neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentados com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | A ICAO é a sigla para Organização Internacional de Aviação Civil (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (AOC) | Um certificado concedido por uma Autoridade Nacional de Aviação que autoriza a condução de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CoA) | Um Certificado de Aeronavegabilidade (CoA) é emitido para uma aeronave pela autoridade de aviação civil do estado no qual a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiro com Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros com receita transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros com receita. |

| Fator de Carga | O fator de carga é uma métrica utilizada na indústria aérea que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância voada. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação aérea, a tripulação de solo, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de combate, ataque e apoio ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos avançados de treinamento, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarino (ASW), guerra contra navios de superfície (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível a radar, detecção infravermelha ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura