Tamanho e Participação do Mercado de MRO de Aeronaves do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

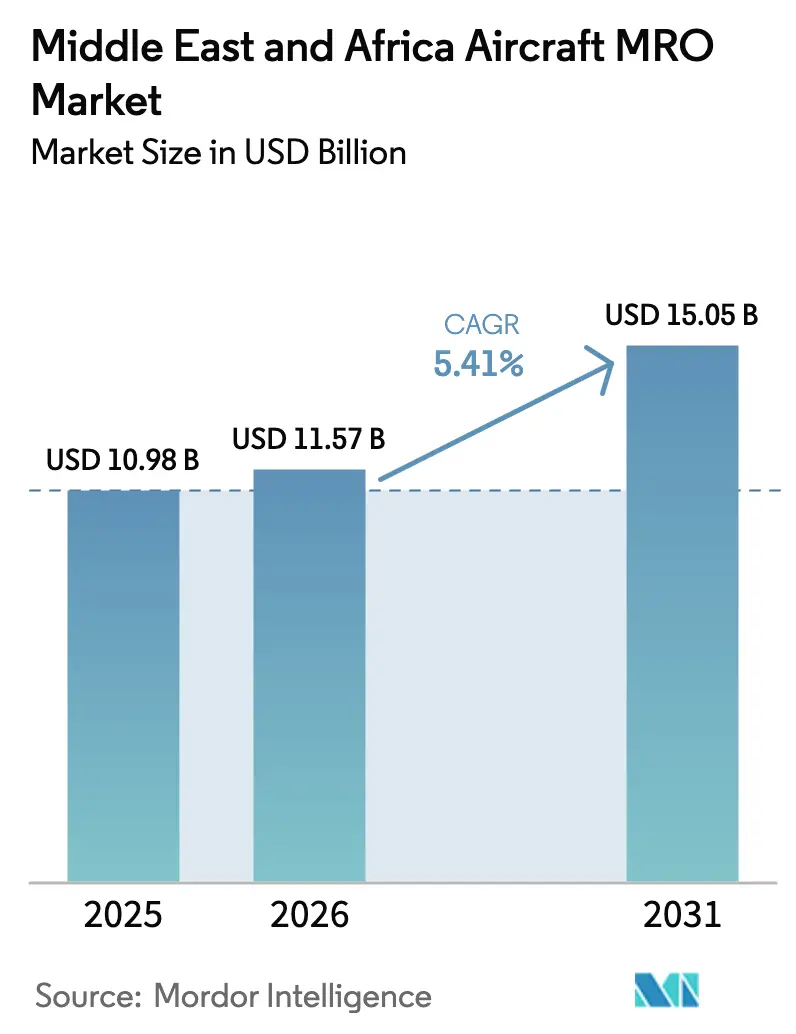

| Tamanho do mercado no ano base (2025) | 10.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Aeronaves do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de MRO de aeronaves do Oriente Médio e África foi avaliado em USD 10,98 bilhões em 2025 e estima-se crescer de USD 11,57 bilhões em 2026 para atingir USD 15,05 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031).

O aumento dos investimentos em centros de MRO do Golfo, as estruturas colaborativas entre as companhias aéreas bandeira africanas e a adoção mais rápida de manutenção preditiva estão ampliando a carga de trabalho endereçável para motores, componentes e manutenção de linha. O impulso é reforçado pelo crescimento das frotas de fuselagem estreita sob estratégias de transportadoras de baixo custo, mandatos de localização do setor de defesa que canalizam trabalho militar para fornecedores domésticos e contratos OEM de pagamento por hora de voo que agrupam gêmeos digitais com monitoramento de integridade em tempo real. Ao mesmo tempo, a escassez de técnicos licenciados e gargalos geopolíticos na logística de peças prolongam os ciclos de retorno e inflacionam os custos de AOG, levando os operadores a acumular rotáveis e negociar cláusulas de inventário pré-posicionado. A dinâmica competitiva está mudando à medida que os provedores afiliados a OEMs incorporam análises em acordos de serviço de longo prazo, enquanto oficinas independentes de terceiros reagem com capacidade flexível e autorizações multiplataforma, criando um cenário diferenciado em todo o mercado de MRO de aeronaves.

Principais Conclusões do Relatório

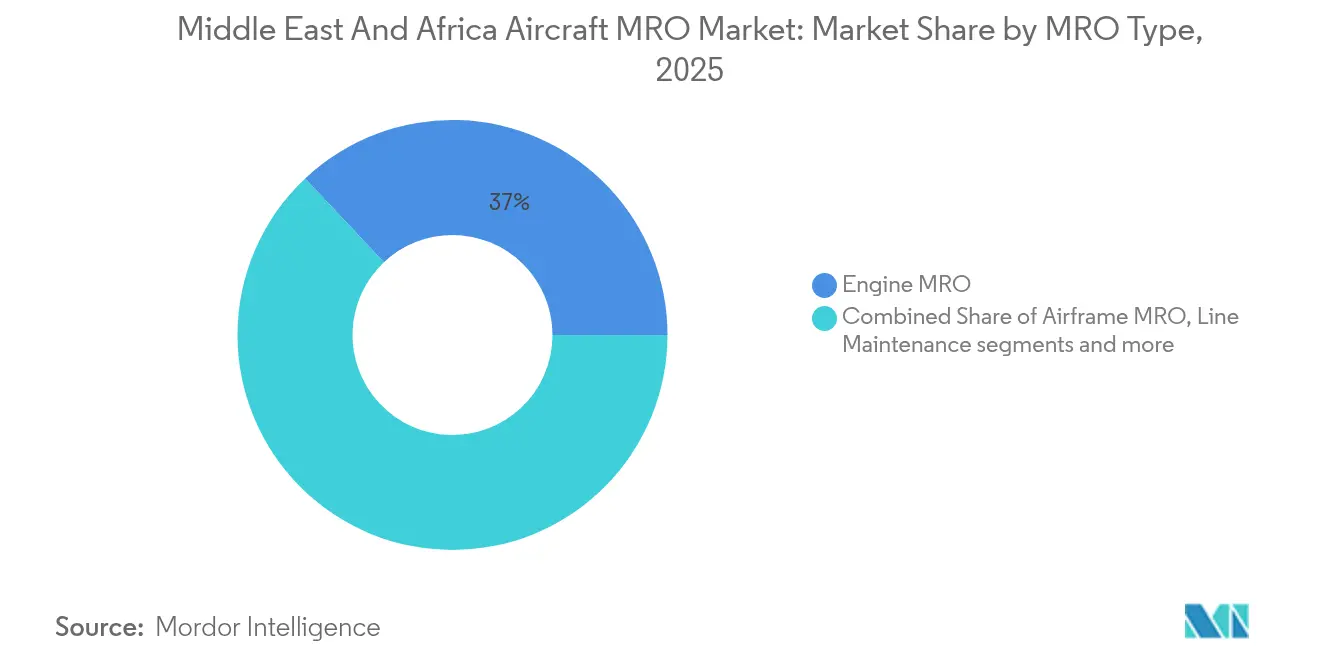

- Por tipo de MRO, o trabalho de motor liderou com 37,02% de participação em 2025, enquanto a manutenção de linha tem previsão de registrar o CAGR mais rápido de 6,05% até 2031, refletindo a ampla adoção de serviços em asa.

- Por segmento de aviação, as operações comerciais capturaram 64,72% da receita em 2025; os programas militares estão prontos para registrar o CAGR mais rápido de 6,92%, impulsionados por metas de localização na Arábia Saudita e nos Emirados Árabes Unidos.

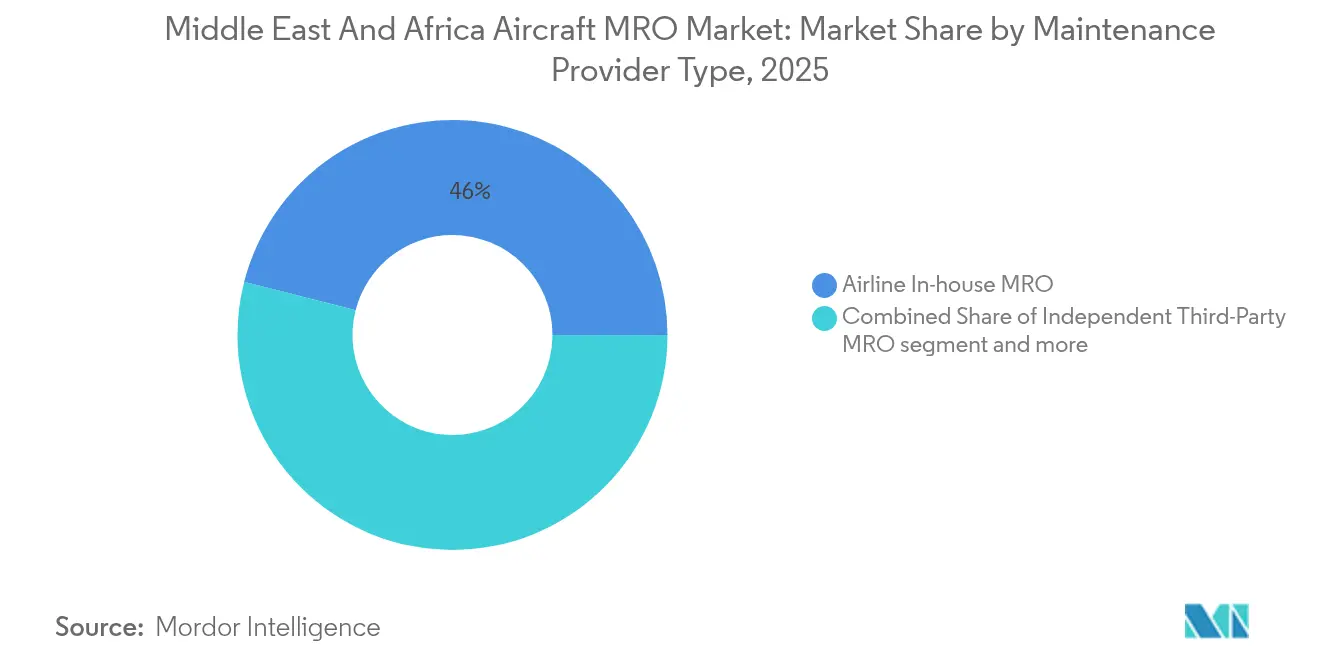

- Por provedor de manutenção, as oficinas internas das companhias aéreas detinham 46,02% de participação do mercado de MRO de aeronaves em 2025. Ainda assim, os provedores afiliados a OEMs estão avançando a um CAGR de 6,7% ao aproveitar análises preditivas em acordos de pagamento por hora de voo.

- Por geografia, o Oriente Médio representou 68,01% da receita de 2025, enquanto a África está no caminho certo para entregar o CAGR mais acentuado de 6,95% até 2031, à medida que cinco companhias aéreas nacionais agrupam seus recursos de motor e componentes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MRO de Aeronaves do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de renovação de frota por companhias aéreas bandeira do Golfo e da África | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar, Etiópia, Egito | Médio prazo (2 a 4 anos) |

| Expansão de transportadoras de baixo custo no CCG e no Norte da África | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Adoção crescente de acordos de serviço OEM de pagamento por hora de voo | +0.8% | Oriente Médio, centros africanos selecionados | Médio prazo (2 a 4 anos) |

| Iniciativas de localização de defesa que apoiam capacidades domésticas de MRO de motores | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Turquia, Egito | Longo prazo (≥ 4 anos) |

| Crescimento de ofertas de serviços de MRO de motores em asa e móveis | +0.6% | Dubai, Doha, Adis Abeba, Joanesburgo | Curto prazo (≤ 2 anos) |

| Adoção de análises de manutenção preditiva por centros regionais de MRO | +0.5% | Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Renovação de Frota por Companhias Aéreas Bandeira do Golfo e da África

As companhias aéreas do Golfo e da África estão se reequipando com aeronaves A320neo, 737 MAX, 777X e A350, impulsionando um aumento nas visitas às oficinas de motores em início de vida para os propulsores LEAP-1A, GEnx e Trent XWB.[1]Ethiopian Airlines, "Informações sobre a Frota," ethiopianairlines.com A GE Aerospace investiu USD 10 milhões em atualizações de células de teste em Dubai e Doha para atender à carga de trabalho da próxima geração.[2]GE Aerospace, "Expansão do Suporte em Asa no Oriente Médio," geaerospace.com Frotas mais novas proporcionam economias de combustível, mas exigem maior aderência aos intervalos de restauração do OEM para salvaguardar as garantias de custo operacional. As companhias aéreas que garantem vagas de revisão antecipadamente obtêm vantagens de confiabilidade de despacho, levando os concorrentes a reservar capacidade com anos de antecedência. A demanda antecipada resultante acelera o crescimento da receita de serviços de motor mais rapidamente do que a expansão global da frota.

Expansão de Transportadoras de Baixo Custo no CCG e no Norte da África

A Flydubai, a Air Arabia e a Jazeera Airways operam frotas de fuselagem estreita de alta utilização que excedem 11 horas de voo diárias, comprimindo os ciclos de verificação A e amplificando a demanda por manutenção de linha. A instalação de USD 190 milhões da Flydubai no Dubai World Central abriu baias extras para aeronaves de fuselagem estreita que as retornam ao serviço em 6 a 8 horas, mantendo baixas as perturbações de horário. A oficina LEAP de Casablanca da Safran espelha esse modelo para as transportadoras de baixo custo do Norte da África, permitindo que os operadores evitem voos de translado para a Europa. Os planos de manutenção de custo variável, o agrupamento de componentes e os contratos de pagamento por hora alinham-se ao perfil de fluxo de caixa das transportadoras de baixo custo e redirecionam a receita de manutenção pesada para centros regionais. Os horizontes de reserva curtos característicos das transportadoras de baixo custo beneficiam os provedores capazes de garantir retornos noturnos, aumentando o volume de serviços de linha em todo o CCG e no Norte da África.

Adoção Crescente de Acordos de Serviço OEM de Pagamento por Hora de Voo

A Emirates estendeu o TotalCare da Rolls-Royce para os motores Trent 900, a Qatar Airways ativou o GoldCare da Honeywell para suas frotas GEnx, e a Ethiopian Airlines opera propulsores CFM56 com base em horas de voo. Esses acordos incorporam feeds de integridade do motor em tempo real que preveem remoções não programadas com 30 a 60 dias de antecedência, reduzindo as interrupções de receita das companhias aéreas e permitindo que os OEMs posicionem peças em depósitos satélite. Os MROs independentes sem pipelines de dados correm o risco de perder trabalho de motor de alto valor, a menos que se tornem parceiros de canal licenciados. Os operadores valorizam a certeza orçamentária que as estruturas PBH proporcionam, evidenciada por cláusulas de cobertura de vários anos que excedem 15 anos em frotas de fuselagem larga. Os OEMs convertem insights digitais em vendas de peças do ciclo de vida, aumentando a penetração geral no mercado de pós-venda.

Iniciativas de Localização de Defesa que Apoiam Capacidades Domésticas de MRO de Motores

O GAMI da Arábia Saudita tem como meta 50% de sustentação no país até 2030, enquanto o AMMROC dos Emirados Árabes Unidos opera um complexo de 111.484 m² em Al Ain, capaz de realizar testes não destrutivos de especificação civil e medição de empuxo. A base de Eskişehir da Turquia faz a revisão de motores F-110 juntamente com unidades CFM56 com certificação civil, facilitando transferências de habilidades. Os orçamentos de capital militar financiam ferramentas, salas limpas e células de teste certificadas que ficam subutilizadas em tempo de paz, liberando capacidade para clientes civis. As transportadoras de fuselagem larga garantem vagas de transbordamento nessas instalações, beneficiando-se do controle de qualidade de padrão de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos de manutenção qualificados e desafios de retenção | -0.9% | África, centros emergentes do Oriente Médio | Curto prazo (≤ 2 anos) |

| Instabilidade geopolítica que afeta as cadeias de fornecimento de peças de motor e materiais | -0.7% | Corredor do Mar Vermelho, mercados africanos com alta intensidade alfandegária | Curto prazo (≤ 2 anos) |

| Harmonização limitada dos padrões de manutenção da Parte 145 em toda a África | -0.6% | Múltiplas autoridades de aviação civil africanas, territórios não pertencentes à EASA | Médio prazo (2 a 4 anos) |

| Prazos prolongados de desembaraço aduaneiro para componentes de motor em mercados não pertencentes ao CCG | -0.5% | África Ocidental e Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos de Manutenção Qualificados e Desafios de Retenção

A Boeing projeta que a África precisará de 22.000 novos técnicos licenciados até 2042, mas os atuais pipelines de treinamento regionais formam menos de 500 engenheiros anualmente.[3]Aviation Week Network, "Escassez de Técnicos Paira Sobre o MRO Global," aviationweek.com As oficinas do Golfo competem diretamente com suas companhias aéreas hospedeiras por talentos licenciados pela EASA Parte 66 e pela FAA, elevando os salários-base em dois dígitos e comprimindo as margens operacionais de MRO. Os requisitos de visto e os custos de moradia restringem ainda mais a contratação de expatriados, enquanto o aliciamento entre companhias eleva as taxas de rotatividade de pessoal acima de 15% nas zonas francas dos Emirados Árabes Unidos, e os atrasos na expansão da força de trabalho arriscam subutilizar novos hangares, como a expansão de cinco linhas do Joramco em Amã. A lacuna de talentos reduz a capacidade adequada, subtraindo 0,9 pontos percentuais do CAGR previsto em todo o mercado de MRO de aeronaves.

Instabilidade Geopolítica que Perturba as Cadeias de Fornecimento de Peças de Motor e Materiais

Os ataques à navegação no Mar Vermelho no final de 2024 estenderam os tempos de viagem ao redor do Cabo da Boa Esperança em 10 a 14 dias, inflacionando os custos de frete para rotáveis de motor e kits de peças padrão. Os operadores africanos enfrentam desembaraço aduaneiro adicional de até três semanas devido a regimes de inspeção manual e tarifas não harmonizadas. As companhias aéreas estão acumulando componentes de alto valor, incluindo trens de pouso, aviônica e APUs, para se proteger contra atrasos, imobilizando capital de giro que de outra forma seria usado para financiar a expansão da frota. Os MROs menores sem armazéns alfandegários incorrem em maiores taxas de estadia e perdem negócios de AOG para provedores maiores com inventários de peças pré-desembaraçadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de MRO: A Manutenção de Linha Ganha Impulso

O trabalho de motor representou o maior conjunto isolado, capturando 37,02% da participação do mercado de MRO de aeronaves em 2025. No entanto, a manutenção de linha, impulsionada por inspeções de boroscópio em asa e reparos móveis, está projetada para superar todos os outros segmentos a um CAGR de 6,05% até 2031. O tamanho do mercado de MRO de aeronaves atribuível aos serviços de linha atingiu USD 2,94 bilhões em 2025 e está previsto para chegar a USD 4,19 bilhões até 2031, auxiliado pelas frotas de transportadoras de baixo custo do CCG que priorizam retornos rápidos. Os provedores investem em células de teste portáteis, equipamentos de lavagem de motor e conjuntos de boroscópio móveis para reduzir as janelas de inatividade, com a GE Aerospace e a Lufthansa Technik liderando a implantação nos centros de Dubai e Doha. As frotas de fuselagem estreita de alto ciclo amplificam a demanda por verificações A e tarefas corretivas, incentivando os MROs a posicionar técnicos nos pátios do aeroporto em vez de nas baias dos hangares.

O crescimento da manutenção de linha repercute no fornecimento de componentes; as equipes móveis de motor frequentemente identificam vazamentos na caixa de engrenagens acessória, falhas na válvula de sangria e sofrimento menor na seção quente que necessitam de peças imediatas. O próximo escritório da África Oriental da Safran Landing Systems visa fornecer suprimento preditivo de peças para intervenções no trem de pouso. A atividade contínua de linha comprime os intervalos de visita à oficina, levando os provedores a equilibrar o rendimento contra a tensão dos recursos. O MRO de motor permanece intensivo em capital; as revisões completas de CFM56 e LEAP variam de USD 2 a 4 milhões por visita à oficina. Portanto, os operadores continuarão a atribuir manutenção profunda a instalações com células de teste certificadas e licenças de OEM. Essas diferenças estruturais garantem a coexistência de ambos os segmentos, cada um ancorando grupos de valor distintos dentro do mercado de MRO de aeronaves.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aviação: A Demanda Comercial Domina, os Programas Militares Aceleram

A aviação comercial impulsionou 64,72% do valor de 2025, sustentada pela expansão das frotas A320neo e 737 MAX, e está no caminho certo para manter um CAGR de 6,63% até 2031. Os motores de fuselagem estreita, como o LEAP-1A e o CFM56-7B, exigem restauração de desempenho a cada 6.000 a 8.000 ciclos de voo, gerando cargas de trabalho de oficina previsíveis. A instalação de USD 950 milhões da Emirates Engineering realiza verificações de fuselagem larga em aeronaves A380 e 777, enquanto o MRO da Ethiopian Airlines opera uma célula de 100.000 libras de empuxo para testes do GEnx-1B, posicionando ambos como centros para trabalho de terceiros na região. A aviação geral e a atividade de jatos executivos, embora menores em volume, carregam rendimentos superiores por aeronave, tentando os provedores a adicionar aprovações para Gulfstream e Bombardier.

Os fluxos de trabalho militares, que historicamente eram enviados ao exterior, estão se localizando rapidamente. O programa de módulos GE90 da Arábia Saudita e a autorização de todos os tipos do AMMROC para motores UH-60, C-130 e F-110 redirecionam os gastos da Europa para o Golfo. O tamanho do mercado de MRO de aeronaves alinhado com frotas militares deve aumentar de USD 3,85 bilhões em 2025 para USD 5,74 bilhões até 2031. As plataformas de uso dual, como o C-130 Hércules e o Airbus C295, permitem que as oficinas de defesa vendam capacidade cruzada durante períodos de calmaria em tempo de paz. Enquanto isso, o MRO de helicópteros, particularmente para as aeronaves rotativas AW139 e S-92, adiciona uma carga de trabalho recorrente de revisões de componentes dinâmicos. A sustentação de VANTs está em fase embrionária, mas crescendo: a subsidiária da Boeing, Insitu, abriu um centro de sistemas aéreos não tripulados em Abu Dhabi para as plataformas ScanEagle e Integrator, indicando diversificação futura dentro do mercado de MRO de aeronaves.

Por Tipo de Provedor de Manutenção: As Oficinas Afiliadas a OEMs Escalam Mais Rapidamente

As organizações internas das companhias aéreas controlaram 46,02% da participação do mercado de MRO de aeronaves em 2025, aproveitando as frotas cativas e a proximidade com sua base doméstica para alocação competitiva de vagas. Emirates Engineering, Saudia Technic e Ethiopian MRO gerenciaram coletivamente mais de 4 milhões de horas de trabalho em 2024, ao mesmo tempo em que buscavam receitas de terceiros para compensar as despesas gerais. No entanto, as redes afiliadas a OEMs estão crescendo a um CAGR de 6,7%, impulsionadas por planos de serviço ricos em dados e análises de integridade do motor. O AVIATAR da Lufthansa Technik integra dados de aeronaves em tempo real com o agendamento de cartões de trabalho para reduzir os tempos de retorno em até 15%, atraindo as companhias aéreas a transferir verificações pesadas sob acordos agrupados. A GE Aerospace opera duas estações de Suporte em Asa que agora abrangem linhas de retorno rápido LEAP e em breve GE9X, consolidando sua presença em todo o mercado de MRO de aeronaves.

Os provedores independentes de terceiros, Joramco, Turkish Technic e Sanad, preenchem lacunas de capacidade com ofertas flexíveis de vagas e cobertura multi-OEM. O Hangar 7 do Joramco adiciona cinco linhas de fuselagem estreita, elevando sua capacidade paralela para 22 aeronaves, enquanto a Turkish Technic assinou verificações de reentrega de vários anos para os A320neos da IndiGo, sublinhando o apetite por revisões econômicas. Os acordos de parceria de canal permitem que os independentes mantenham relevância: a Sanad tornou-se o primeiro MRO LEAP não OEM na região SAMENA, fortalecendo assim sua participação no mercado de MRO de aeronaves.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Oriente Médio gerou 68,01% da receita de 2025 dentro do mercado de MRO de aeronaves, impulsionado pelas operações de hub em Dubai, Doha e Riad, que prestam serviços a mais de 1.400 motores em 30 companhias aéreas. As docas de fuselagem larga da Emirates Engineering realizam revisões de A380 e 777, enquanto o hangar de USD 190 milhões da Flydubai se concentra no alto rendimento de fuselagem estreita. Os programas de localização sauditas estão aprimorando a captura de valor no país, exemplificado pela parceria da Saudia Technic com a Air France-KLM, que atribui pelo menos 50% do trabalho nos módulos GE90 às oficinas de Jeda. A próxima instalação APU HGT1700 da Qatar Airways, a primeira na região do Oriente Médio e Norte da África, expande o conjunto de habilidades em componentes da região e adiciona capacidade para operadores do Airbus A350.

A África, embora menor hoje, deve crescer na taxa mais rápida, com um CAGR de 6,95%, aumentando de USD 3,49 bilhões em 2025 para quase USD 5,22 bilhões até 2031. A Ethiopian Airlines, a EgyptAir, a Kenya Airways, a Royal Air Maroc e a SAA Technical formaram um consórcio AFRAA para reunir aquisições e desenvolver células de teste de motor conjuntas, com o objetivo de reduzir os gastos externos com MRO. O hub de Adis Abeba da Etiópia já processa motores CFM56, LEAP e GEnx, enquanto a instalação de Helwan da EgyptAir está se expandindo para suportar helicópteros de origem russa e transportes C295 sob acordos de defesa. Os planos da Nigéria de sediar oficinas certificadas pela Boeing em Lagos e Abuja poderiam converter USD 200 milhões em gastos externos anuais em captura de valor doméstico. No entanto, o sucesso depende da modernização aduaneira e de um fornecimento estável de energia.

Cenário Competitivo

Três arquétipos operacionais moldam a competição no mercado de MRO de aeronaves. Os centros do Golfo, como Emirates Engineering, Abu Dhabi Aviation e Saudia Technic (SAEI), buscam economias de escala integrando docas de fuselagem larga, células de teste de motor e oficinas de componentes em um único campus para atender ao tráfego intercontinental. As companhias aéreas africanas, reconhecendo a limitada escala individual de frota, colaboram por meio da AFRAA para reunir recursos, incluindo ferramentas, aprovações e poder de compra, a fim de reduzir a diferença de custo em relação aos concorrentes do Golfo. As instalações orientadas para a defesa na Arábia Saudita, nos Emirados Árabes Unidos e na Turquia utilizam mandatos de localização para amortizar os investimentos militares em trabalho comercial, particularmente nas plataformas C-130 e de helicópteros de uso dual.

A integração tecnológica diferencia os provedores. O AVIATAR da Lufthansa Technik, o FlightPulse da GE Aerospace e o Gerenciamento de Integridade de Motor da Rolls-Royce fornecem análises acionáveis que reduzem as remoções não planejadas e otimizam os inventários de peças. O rastreamento de peças por blockchain está sendo testado na aviação executiva, embora a adoção comercial permaneça cautelosa. O escopo regulatório governa os mercados endereçáveis; as aprovações duplas EASA/FAA desbloqueiam oportunidades transfronteiriças, enquanto as oficinas de autoridade única permanecem vinculadas às frotas domésticas. Consequentemente, os principais provedores equilibram a amplitude da certificação com a especialização de capacidade para sustentar seu poder de precificação.

Líderes do Setor de MRO de Aeronaves do Oriente Médio e África

Emirates Engineering

Abu Dhabi Aviation

EDGE Group PJSC

Joramco

Saudia Technic (SAEI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Emirates e GAMECO assinaram acordos de vários anos para ampliar o suporte de manutenção pesada para frotas de Airbus A380 e Boeing 777, garantindo eficiência operacional contínua e conformidade com os padrões técnicos.

- Novembro de 2025: A Air Arabia e a Lufthansa Technik assinaram um acordo de longo prazo para serviços abrangentes de MRO de motores CFM56-5B, apoiando a eficiência operacional das 43 aeronaves Airbus A320ceo da Air Arabia.

- Abril de 2025: A AJW Group garantiu um programa de suporte PBH de longo prazo com a FlySafair, cobrindo 30 aeronaves B737NG. O acordo inclui cobertura PBH, acesso a pool e gerenciamento de reparos, garantindo operações de manutenção simplificadas e eficiência sustentada para a frota em expansão do operador sul-africano.

Escopo do Relatório do Mercado de MRO de Aeronaves do Oriente Médio e África

O MRO de aeronaves inclui tarefas realizadas para garantir a aeronavegabilidade contínua de uma aeronave e suas peças. Os provedores de serviços de MRO realizam revisão, inspeção, substituição, retificação de defeitos e incorporação de modificações, em conformidade com as diretivas de aeronavegabilidade e reparo.

O mercado é segmentado por tipo de MRO, aviação, tipo de provedor de manutenção e geografia. Por tipo de MRO, o mercado é segmentado em MRO de célula, MRO de motor, MRO de componentes e modificações e manutenção de linha. Por aviação, o mercado é classificado como aviação comercial, aviação militar, aviação geral e Veículos Aéreos Não Tripulados (VANTs). O escopo do estudo para os VANTs está limitado apenas a aplicações militares. Por tipo de provedor de manutenção, o mercado é categorizado em MRO interno de companhia aérea, MRO independente de terceiros e MRO afiliado a OEM. O relatório também oferece o tamanho do mercado e as previsões para os países do Oriente Médio e da África. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD) para todos os segmentos acima.

| MRO de Célula |

| MRO de Motor |

| MRO de Componentes e Modificações |

| Manutenção de Linha |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Veículos Aéreos Não Tripulados |

| MRO Interno de Companhia Aérea |

| MRO Independente de Terceiros |

| MRO Afiliado a OEM |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de MRO | MRO de Célula | |

| MRO de Motor | ||

| MRO de Componentes e Modificações | ||

| Manutenção de Linha | ||

| Por Aviação | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Combate | |

| Transporte | ||

| Missão Especial | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Helicópteros Comerciais | ||

| Veículos Aéreos Não Tripulados | ||

| Por Tipo de Provedor de Manutenção | MRO Interno de Companhia Aérea | |

| MRO Independente de Terceiros | ||

| MRO Afiliado a OEM | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MRO de aeronaves do Oriente Médio e África em 2026?

O tamanho do mercado de MRO de aeronaves situa-se em USD 11,57 bilhões em 2026 e tem previsão de atingir USD 15,05 bilhões até 2031.

Qual segmento de MRO está crescendo mais rapidamente na região?

A manutenção de linha está projetada para se expandir a um CAGR de 6,05% até 2031, impulsionada por reparos em asa e equipes de serviço móvel.

Por que os provedores de MRO afiliados a OEMs estão ganhando participação?

Eles incorporam análises preditivas e contratos de pagamento por hora de voo, permitindo agendamento baseado em dados e transferência de risco que atraem as companhias aéreas que buscam visibilidade de custos.

Quais desafios estão restringindo o crescimento regional do MRO?

A escassez de técnicos e as perturbações geopolíticas na cadeia de fornecimento aumentam os tempos de retorno e elevam os requisitos de capital de giro para os operadores.

Qual país está investindo mais intensamente na localização do MRO relacionado à defesa?

A Arábia Saudita, por meio do mandato de localização de 50% do GAMI e das principais expansões no AMMROC e na Saudia Technic, lidera os investimentos regionais em MRO de defesa.

Página atualizada pela última vez em: