Tamanho e Participação do Mercado de MRO de Motores de Aeronaves da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

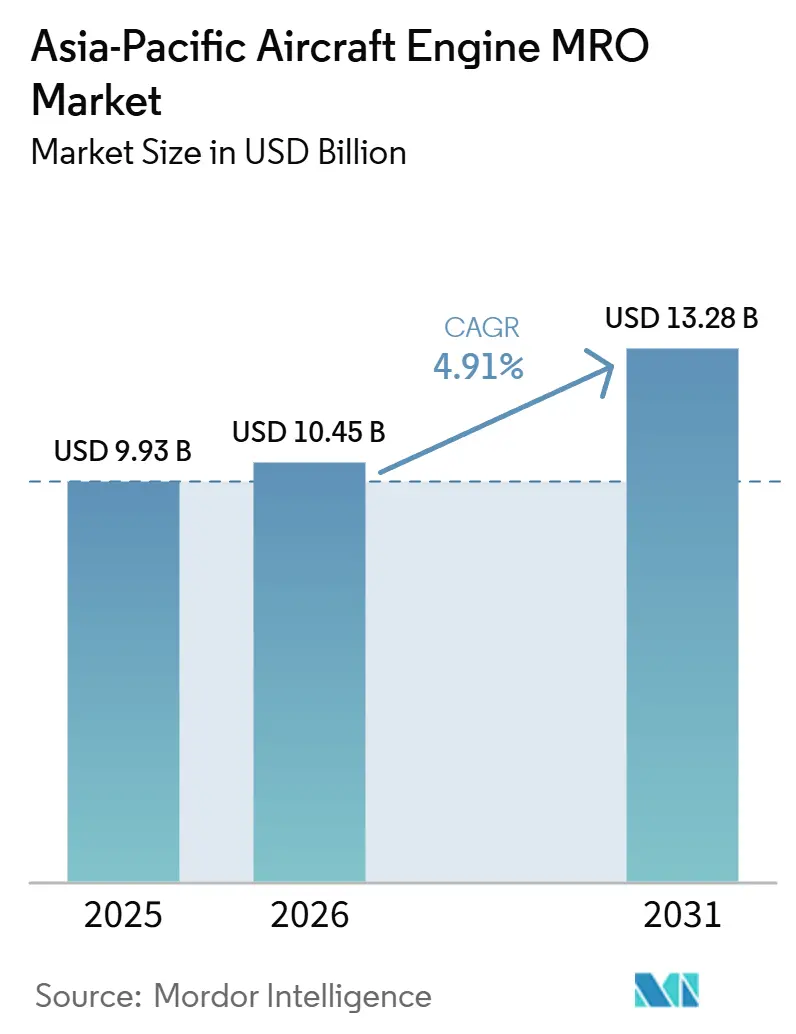

| Tamanho do Mercado (2026) | 10.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de MRO de Motores de Aeronaves da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de MRO de aeronaves do Sudeste Asiático cresça de 9,93 bilhões de USD em 2025 para 10,45 bilhões de USD em 2026, com previsão de atingir 13,28 bilhões de USD até 2031, a um CAGR de 14,91% no período de 2026-2031. Esse crescimento reflete a expansão sustentada da frota, incentivos regulatórios que estimulam a manutenção pesada localizada e estratégias de fabricantes de equipamentos originais (OEM) que instalam oficinas de revisão próximas a companhias aéreas em rápido crescimento. As entregas de aeronaves de fuselagem estreita continuam a dominar a demanda, enquanto problemas de confiabilidade em fase inicial nos motores LEAP e GTF intensificam os volumes de visitas s oficinas no curto prazo. As instalações afiliadas a OEMs estão ampliando sua liderança por meio de ecossistemas de dados proprietários e expertise em restauração de seções quentes. No entanto, os fornecedores independentes permanecem competitivos nas plataformas legadas CFM56 e V2500, aproveitando materiais usados e em condições de uso e oferecendo garantias agressivas de prazo de retorno. O apoio de formuladores de políticas na Índia, China e Singapura, combinado com investimentos em revestimentos avançados e diagnósticos de gêmeos digitais, sustenta ainda mais a perspectiva positiva para o mercado de MRO de motores de aeronaves da Ásia-Pacífico.

Principais Conclusões do Relatório

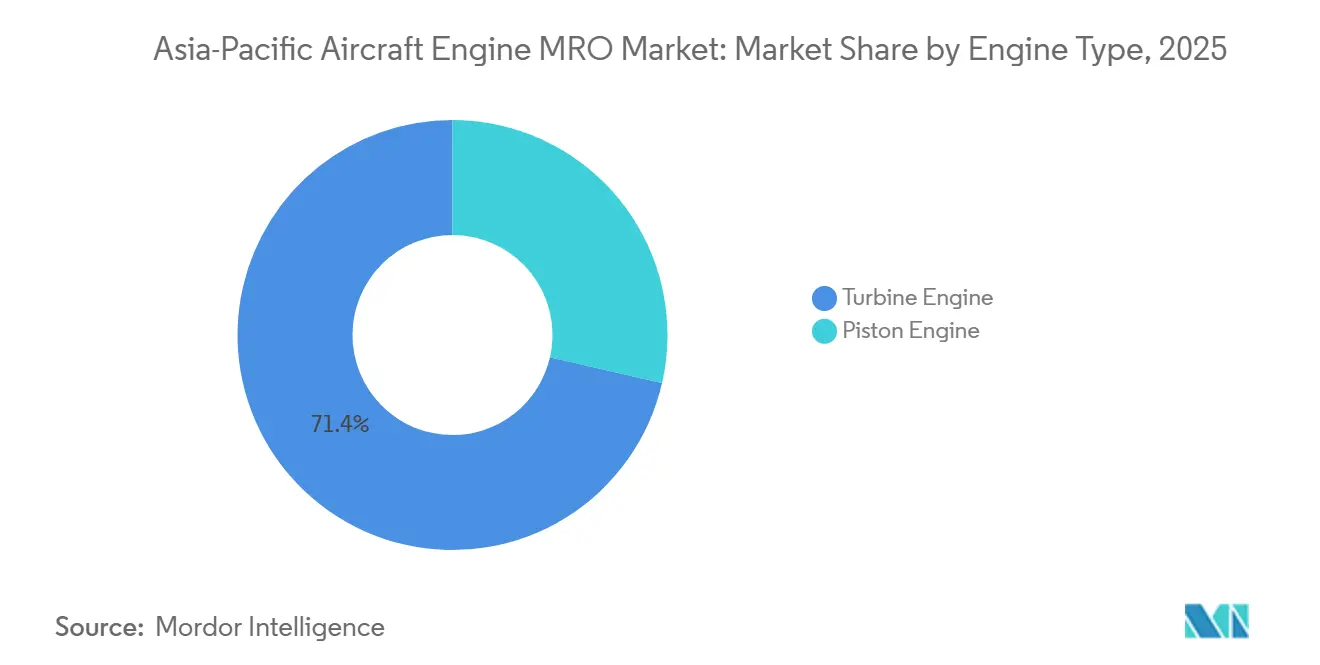

- Por tipo de motor, os motores a turbina detinham 71,41% da participação no mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025, e o segmento tem projeção de crescimento a um CAGR de 5,37% até 2031.

- Por segmento de aviação, a aviação comercial representou 63,20% do tamanho do mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025, enquanto a propulsão de VANTs tem previsão de avançar a um CAGR de 7,20% até 2031.

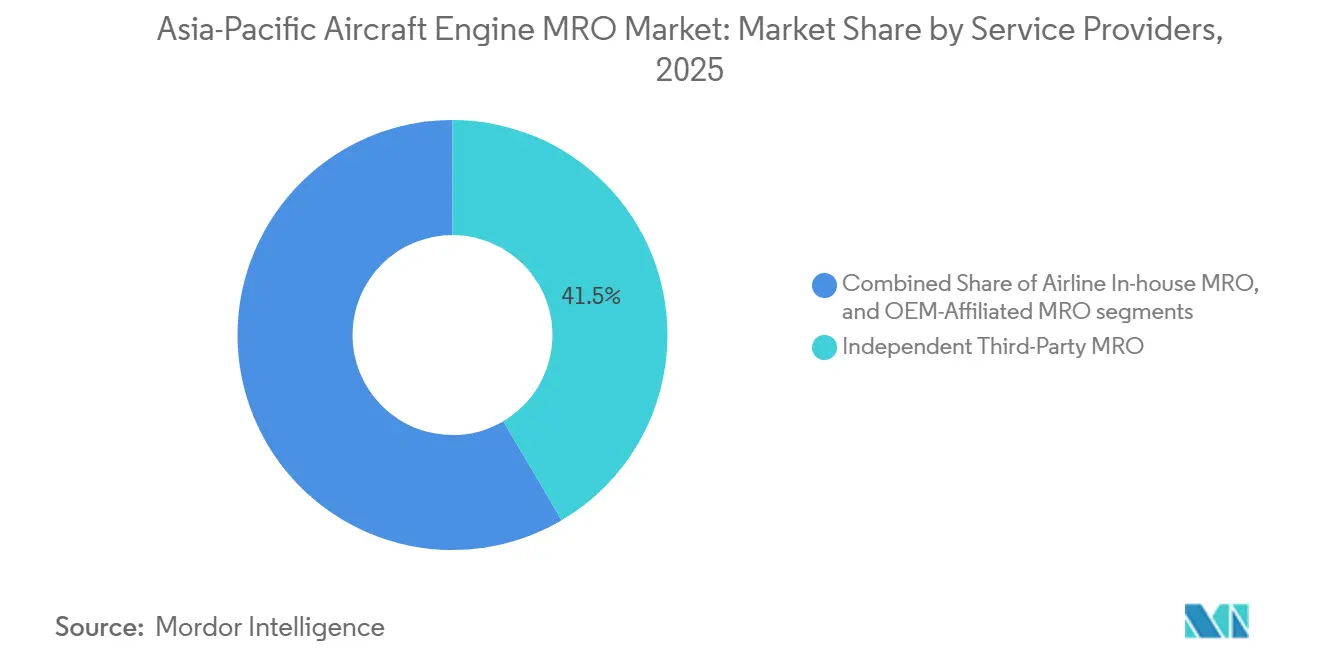

- Por prestador de serviços, os MROs independentes controlavam 41,52% da participação no mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025; no entanto, as instalações afiliadas a OEMs têm previsão de expansão a um CAGR de 5,55% até 2031.

- Por geografia, a China liderou o mercado de MRO de motores de aeronaves da Ásia-Pacífico, representando 48,78% do tamanho do mercado em 2025. Em contrapartida, a Índia tem projeção de crescimento a um CAGR de 6,54% até 2031, após a redução do GST e a plena liberalização do investimento estrangeiro.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MRO de Motores de Aeronaves da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota e novas entregas de aeronaves | +1.2% | China, Índia, Sudeste Asiático; transbordamento para o Japão, Austrália | Médio prazo (2-4 anos) |

| Frota envelhecida de aeronaves de corredor único necessitando de visitas às oficinas em meados da vida útil | +0.9% | China, Índia, Indonésia | Longo prazo (≥ 4 anos) |

| Investimentos dos OEMs e de joint ventures em capacidade nos centros do APAC | +0.7% | Singapura, Malásia, China, Índia | Médio prazo (2-4 anos) |

| Problemas de confiabilidade no início da vida útil nos motores LEAP e GTF | +1.1% | Índia, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para MRO e cadeias de fornecimento indígenas | +0.6% | Índia, China, Singapura | Longo prazo (≥ 4 anos) |

| Crescimento das redes de comercialização de materiais usados e em condições de uso | +0.4% | Índia, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota e Novas Entregas de Aeronaves

As companhias aéreas da Ásia-Pacífico continuam a receber números sem precedentes de novos jatos de fuselagem estreita, e cada entrega desencadeia um futuro evento de manutenção. Entre janeiro e setembro de 2025, a Airbus e a Boeing entregaram 229 aeronaves A320neo e B737 MAX para frotas regionais, adicionando o mesmo número de propulsores LEAP que envelhecerão até sua primeira visita de restauração de desempenho por volta de 2032.[1]Fonte: Airbus, "Pedidos e Entregas," airbus.com Os arrendadores sustentam o pipeline: a BOC Aviation sozinha detém pedidos superiores a 500 aeronaves, com seis em cada dez unidades destinadas à China ou à Índia, concentrando efetivamente a demanda futura de oficinas nessas regiões.[2]Fonte: BOC Aviation, "Relatório Anual 2024," bocaviation.com Companhias aéreas de baixo custo, como a Vietjet e a Akasa, já protegem suas margens por meio de contratos de longo prazo de pagamento por hora de voo, afastando os revisores independentes.

Frota Envelhecida de Aeronaves de Corredor Único Necessitando de Visitas às Oficinas em Meados da Vida Útil

A vasta frota de motores CFM56 da Ásia-Pacífico está entrando na fase de alto custo do meio de seu ciclo de vida. Dos 4.200 motores em serviço na região, aproximadamente 1.800 estão em operação há mais de 15 anos e se aproximam de sua segunda ou terceira visita à oficina, que pode custar 3 milhões de USD cada. As principais companhias aéreas chinesas, como a China Southern e a Air China, aumentaram os intervalos em asa em 500 horas de voo para adiar essas despesas. Ainda assim, essa estratégia aumenta o risco de remoção não programada e reduz o número de vagas disponíveis nas docas. Oficinas independentes em Guangzhou e Jacarta exploram o aperto, prometendo retornos duas semanas mais rápidos e concedendo descontos nas faturas ao integrar peças usadas certificadas adquiridas por meio de mercados digitais em expansão em toda a Ásia.

Investimentos dos OEMs e de Joint Ventures em Capacidade nos Centros do APAC

Os OEMs estão redobrando seus investimentos nos centros de produção da Ásia Pacífico para garantir lucrativos fluxos de pós-venda. A Rolls-Royce e a SIA Engineering reservaram USD 242 milhões para aumentar a capacidade de revisão do Trent da Singapore Aero Engine Services em 40%, atendendo à onda do A350 e do A330neo. A atualização de USD 75 milhões da GE Aerospace em Singapura e na Malásia inclui cabines de revestimento a laser e boroscópios automatizados, que reduzem os ciclos de inspeção em 30%. A Pratt & Whitney seguiu com um aumento anual de 50 visitas na Eagle Services Asia para enfrentar os atrasos do GTF. Esses investimentos consolidam o status de aprovação da tríade regulatória de Singapura, mas a Índia e a Indonésia ainda suportam altos custos de translado porque a capacidade excedente lá permanece limitada.

Problemas de Confiabilidade no Início da Vida Útil nos Motores LEAP e GTF

Falhas de confiabilidade inesperadas estão causando a remoção de motores de nova geração das asas antes do planejado. O defeito em metal em pó da Pratt & Whitney imobilizou 350 aeronaves em 2026, paralisando setenta A320neos da IndiGo e forçando o arrendamento úmido oneroso de jatos mais antigos. Simultaneamente, a CFM ordenou inspeções com boroscópio nos motores LEAP operados em condições de poeira após três falhas não contidas, adicionando horas de mão de obra para companhias aéreas indianas e do Sudeste Asiático. As companhias aéreas de bandeira agora utilizam o GE Flight Deck Analytics para transitar de remoções rígidas baseadas em calendário para planejamento baseado em condição, reduzindo visitas desnecessárias às oficinas em aproximadamente 15%. Essas ferramentas digitais favorecem os centros afiliados a OEMs que têm acesso completo aos dados, ampliando assim a lacuna de capacidade em relação aos centros independentes.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos qualificados e inflação salarial | −0.8% | Singapura, Índia, centros urbanos da China | Médio prazo (2-4 anos) |

| Gargalos na cadeia de fornecimento de peças críticas de motores | −0.6% | Todo o APAC; grave para forjados de titânio | Curto prazo (≤ 2 anos) |

| Concentração de capacidade causando penalidades de custos de translado | −0.3% | Indonésia, Filipinas, Vietnã, cidades de nível 2 da Índia | Longo prazo (≥ 4 anos) |

| Controle dos OEMs sobre os dados de saúde dos motores limita os independentes | −0.5% | Oficinas independentes em todo o APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Qualificados e Inflação Salarial

O pipeline de talentos da região está se esgotando justamente quando a demanda por visitas às oficinas acelera. A IATA prevê que a região da Ásia-Pacífico precisará de 1,8 milhão de novos profissionais de aviação até 2037, mas a produção atual de treinamento cobre apenas dois terços desse requisito.[3]Fonte: Associação Internacional de Transporte Aéreo, "Perspectivas da Força de Trabalho 2025," iata.org Os especialistas em turbinas de Singapura ganharam SGD 85.000 (USD 66.045) em 2025, um salto anual de 12% que comprimiu as margens das oficinas independentes sem conseguir conter a rotatividade. A Índia certificou apenas 1.200 engenheiros de manutenção em 2024, um terço da demanda prevista, levando as companhias aéreas a importar mecânicos expatriados com um prêmio salarial de 40%. O boom da mineração na Austrália desvia técnicos com salários mais altos e horários mais previsíveis, evidenciando como a concorrência entre setores agrava severamente a escassez de mão de obra.

Gargalos na Cadeia de Fornecimento de Peças Críticas de Motores

Escassez crônica de forjados e fundidos críticos está prolongando os prazos de retorno, apesar da disponibilidade saudável de mão de obra e docas. A produção de discos de metal em pó na planta da Pratt & Whitney na Carolina do Norte está abaixo dos padrões pré-pandemia, forçando os operadores a imobilizar jatos movidos a GTF por até três meses enquanto aguardam peças sobressalentes. A greve de seis semanas da Safran na França em 2025 atrasou 140 motores LEAP, resultando em perda de vagas de entrega na SAESL de Singapura. Os prazos de entrega para forjados de titânio e pás de cristal único giram em torno de trinta meses, obrigando as oficinas a manter USD 100 milhões em estoque para cumprir as garantias de desempenho. A China está investindo pesadamente em forjados domésticos, mas ainda depende 60% de importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Dominância dos Turbofãs Ancora o Ciclo de Aeronaves de Corredor Único

Os motores a turbina detinham 71,41% da participação no mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025 e têm previsão de atingir um CAGR de 5,37% até 2031, sustentados por 6.800 unidades CFM56, LEAP e PW1000G em operação na região. Espera-se que o tamanho do mercado de MRO de motores de aeronaves da Ásia-Pacífico para este segmento cresça, com 320 motores LEAP programados para suas primeiras remoções em 2026 e 580 em 2027, testando se a capacidade afiliada a OEMs consegue acompanhar o ritmo. Os fornecedores independentes que obtiverem licenças de ferramentas portáteis e desenvolverem habilidades de recondicionamento de turbinas de alta pressão poderão capturar a demanda excedente.

Embora os propulsores de fuselagem larga exijam eventos menos frequentes, porém mais onerosos, a base instalada de 780 aeronaves se traduz em 110 remoções anuais, volumes mais eficientemente gerenciados pelos hubs estabelecidos em Singapura e Hong Kong. Os motores turboélice e turboeixo respondem coletivamente por 20% do mercado de MRO de motores de aeronaves da Ásia-Pacífico. Eles permanecem subatendidos, apresentando oportunidades de campo aberto em Hyderabad e Surabaya, onde as frotas regionais e de helicópteros são densas. Os motores de pistão mantêm uma participação modesta à medida que as frotas de treinamento migram para a propulsão híbrida e elétrica.

Por Segmento de Aviação: A Propulsão de VANTs Emerge como Nicho de Alto Crescimento

A aviação comercial representou 63,20% do tamanho do mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025, refletindo o domínio das operações de passageiros em aeronaves de fuselagem estreita. A propulsão de VANTs tem previsão de registrar o crescimento mais rápido, a um CAGR de 7,20% até 2031. A China já opera mais de 2.000 drones militares, como o Wing Loong II, cada um dos quais requer revisões de turboélice a cada 1.500 horas, um serviço agora suportado pela AECC em seu novo centro em Chengdu.

As frotas de fuselagem estreita respondem por 70% da demanda comercial, com intervalos de visita às oficinas LEAP com média de aproximadamente 10 anos. Em contrapartida, os motores de fuselagem larga, apesar de intervalos mais longos, exigem o dobro do valor da fatura por visita. Os jatos regionais e os helicópteros militares fornecem volumes de nicho estáveis, sustentando oficinas especializadas no Japão e na Coreia do Sul. O recondicionamento de baterias para drones logísticos elétricos está emergindo fora do escopo do MRO de turbinas tradicional, mas poderá convergir por meio de modelos híbrido-elétricos no início da década de 2030.

Por Prestador de Serviços: Afiliadas dos OEMs Ganham Participação por meio do Bloqueio de Dados

Os fornecedores independentes capturaram 41,52% da participação no mercado de MRO de motores de aeronaves da Ásia-Pacífico em 2025, mantendo a liderança de preos para motores legados ao atingir prazos médios de retorno de 18 dias. No entanto, as oficinas afiliadas a OEMs estão crescendo a um ritmo mais rápido, com um CAGR de 5,55%, ao agrupar contratos de pagamento por hora de voo que garantem 95% de confiabilidade de despacho e ao controlar a telemetria de saúde dos motores. As oficinas internas das companhias aéreas, como a SIA Engineering e a HAECO, respondem juntas por 32%. Elas precisam decidir se investem USD 100 milhões ou mais em ferramentas de próxima geração ou se se voltam para o reparo de componentes.

O acesso a gêmeos digitais e ao fornecimento integrado de peças permite que os afiliados de OEMs reduzam a duração das visitas às oficinas em 20%, uma métrica que as companhias aéreas valorizam cada vez mais. Os independentes estão formando consórcios para negociar acesso coletivo a dados por meio da ICAO, mas o progresso permanece lento. A lacuna competitiva se ampliará à medida que as frotas LEAP e GTF amadurecerem, exigindo revestimentos avançados e peças sobressalentes fabricadas por manufatura aditiva.

Análise Geográfica

A China liderou o mercado de MRO de motores de aeronaves da Ásia Pacífico com uma participação de 48,78% em 2025, ancorada pela AMECO e pela MTU Zhuhai, que concluíram mais de 280 e 200 visitas às oficinas, respectivamente, naquele ano. Embora a escala da China permaneça inigualável, seu crescimento se modera à medida que a maturidade da frota se estabiliza e os reguladores pressionam por suporte indígena ao CJ-1000A para a aeronave C919. A Índia é a geografia de crescimento mais rápido, com um CAGR de 6,54% até 2031, impulsionado pelo corte do GST para 5%, pelo pedido de 470 aeronaves da Air India e pela oficina de módulos LEAP da Safran-Tata, prevista para 2027.

Singapura, apesar de apenas uma participação de 12%, continua sendo o referencial de qualidade porque SAESL, ST Engineering e SIA Engineering coletivamente detêm certificações para 18 tipos de motores e todas as principais aprovações de autoridades. O Japão e a Coreia do Sul mantêm especializações de nicho nos motores CF34 e CF6, respectivamente, com a IHI e a Korean Air Aerospace expandindo para acomodar as frotas da Embraer e do GE90. A GMF AeroAsia da Indonésia está posicionando Jacarta como um centro de LEAP-1B até 2027, um movimento que poderia economizar dezenas de milhões das companhias aéreas de baixo custo em custos de translado. A Austrália continua a avaliar a terceirização do trabalho com motores de grande porte para Singapura, à medida que o aumento dos custos de mão de obra desafia a economia doméstica. Os mercados secundários na Tailândia, Malásia, Filipinas e Vietnã geram coletivamente uma participação de 12% e provavelmente dependerão de projetos de capacidade distribuída que se materializem na próxima década.

Cenário Competitivo

Inovação e Integração Impulsionam o Sucesso Futuro

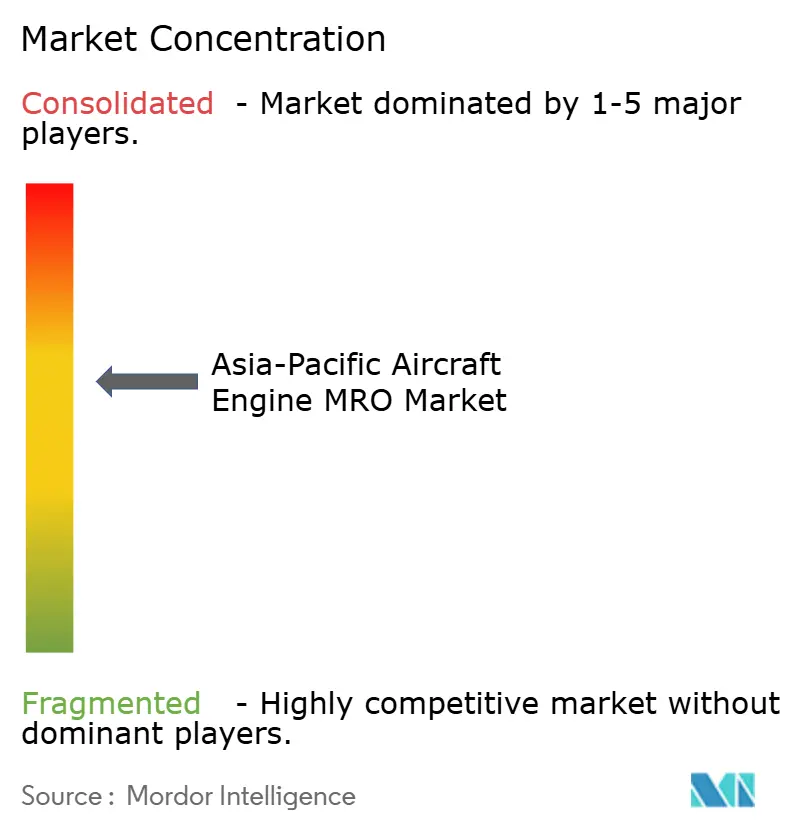

O mercado de MRO de motores de aeronaves da Ásia Pacífico é moderadamente concentrado, com players-chave incluindo GE Aerospace, SIA Engineering, ST Engineering, Hong Kong Aircraft Engineering Company Limited, GMF AeroAsia e SAESL. Os OEMs aprofundam a integração vertical por meio de participações acionárias: a Rolls-Royce detém 50% da SAESL, enquanto a GE e a Safran se associam à ST Engineering para garantir margem de pós-venda. Os independentes competem por meio de preços agressivos e garantias de tempo de retorno; a GMF AeroAsia subcota os afiliados dos OEMs em 40% no trabalho com CFM56 ao integrar rotáveis USM certificados e focar no volume.

O controle de dados é o novo campo de batalha. O GE Flight Deck e o Engine Health Management da Rolls-Royce conferem às oficinas dos OEMs capacidades preditivas que os independentes não conseguem igualar sem intervenção regulatória. A aquisição de uma participação de 26% na Air India Engineering pela Lufthansa Technik em 2024 marca uma provável onda de consolidação à medida que os OEMs e os MROs globais adquirem participações em instalações asiáticas importantes antes do pico de visitas às oficinas de LEAP e GTF. Plataformas USM autenticadas por blockchain, como a Aerfin, perturbam ainda mais os preços ao possibilitar transações de peças transparentes e rastreáveis que atendem aos padrões da CAAC e da DGCA.

As oportunidades de espaço em branco incluem oficinas com certificação Parte-145 em cidades de nível 2 da Índia para eliminar os custos de translado da frota de 500 aeronaves da IndiGo, bem como linhas dedicadas de revisão de motores turboélice e turboeixo para os mercados regionais e de helicópteros mal atendidos. A interação entre incentivos dos legisladores, governança de dados dos OEMs e fragilidade da cadeia de fornecimento determinará se a Ásia Pacífico assegura sua participação prevista de 60% das visitas globais às oficinas de motores até meados da década de 2030.

Líderes do Setor de MRO de Motores de Aeronaves da Ásia Pacífico

-

Safran SA

-

Hong Kong Aircraft Engineering Company Limited

-

GE Aerospace (General Electric Company)

-

Singapore Aero Engine Services Private Limited

-

Singapore Technologies Engineering Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Safran inaugurou o maior centro de MRO de motores LEAP em Hyderabad, iniciou sua primeira oficina de MRO de motores M88 fora da França e assinou uma joint venture com a Bharat Electronics Limited para produzir localmente a arma ar-superfície "Hammer". Esses movimentos estratégicos estão alinhados com a iniciativa "Make in India" da Índia, enfatizando a localização e a colaboração em defesa.

- Setembro de 2025: O investimento de USD 75 milhões da GE Aerospace em instalações de MRO na Ásia Pacífico reflete um movimento estratégico para atender às crescentes necessidades de manutenção de aviação da região. Como parte de um plano global de investimento em MRO de USD 1 bilhão, esta iniciativa visa expandir a capacidade, melhorar os tempos de retorno e integrar tecnologias avançadas, incluindo inspeção habilitada por IA. Este desenvolvimento ressalta o papel crucial dos avanços em MRO na melhoria da eficiência operacional e no atendimento às necessidades em evolução do mercado de aviação da Ásia Pacífico.

Escopo do Relatório do Mercado de MRO de Motores de Aeronaves da Ásia Pacífico

A manutenção, reparo e revisão (MRO) de motores é o processo de correção, manutenção ou inspeção de motores para atender aos padrões de segurança e aeronavegabilidade da Ásia Pacífico. O estudo do MRO de motores de aeronaves inclui as operações de MRO de aeronaves com motores de turbina e de pistão nos setores de aviação comercial, militar e geral na Ásia Pacífico. O mercado também inclui verificações de manutenção em nível de componentes nos motores.

O mercado de MRO de motores de aeronaves da Ásia Pacífico é segmentado por tipo de motor, aviação, prestadores de serviços e geografia. Por tipo de motor, o mercado é segmentado em motores de turbina e motores de pistão. Por aplicação, o mercado é segmentado em aviação comercial, militar, geral e segmentos de veículos aéreos não tripulados (VANTs). Os prestadores de serviços segmentam o mercado em MRO interno de companhia aérea, MRO independente de terceiros e MRO afiliado ao OEM. O relatório também cobre os tamanhos de mercado e previsões para o mercado de MRO de motores de aeronaves da Ásia Pacífico em sete países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Motor de Turbina | Motor Turbofã |

| Motor Turboélice | |

| Motor Turboeixo | |

| Motor Turbojato | |

| Motor de Pistão |

| Aviação Comercial | Aeronave de Corredor Único |

| Aeronave de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Veículos Aéreos Não Tripulados (VANTs) |

| MRO Interno de Companhia Aérea |

| MRO Independente de Terceiros |

| MRO Afiliado ao OEM |

| China |

| Índia |

| Japão |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia Pacífico |

| Por Tipo de Motor | Motor de Turbina | Motor Turbofã |

| Motor Turboélice | ||

| Motor Turboeixo | ||

| Motor Turbojato | ||

| Motor de Pistão | ||

| Por Aviação | Aviação Comercial | Aeronave de Corredor Único |

| Aeronave de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Combate | |

| Transporte | ||

| Missão Especial | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Helicópteros Comerciais | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Por Prestadores de Serviços | MRO Interno de Companhia Aérea | |

| MRO Independente de Terceiros | ||

| MRO Afiliado ao OEM | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MRO de motores de aeronaves da Ásia Pacífico em 2026?

O tamanho do mercado de MRO de motores de aeronaves da Ásia Pacífico é de USD 10,45 bilhões em 2026.

Qual é o CAGR previsto para a manutenção de motores da Ásia Pacífico até 2031?

Espera-se que o mercado cresça a um CAGR de 4,91% para atingir USD 13,28 bilhões até 2031.

Qual tipo de motor comanda a maior participação nos gastos com visitas às oficinas?

Os motores de turbina, especialmente os turbofãs CFM56, LEAP e PW1000G, detinham 71,41% da participação de mercado em 2025.

Por que a Índia é a geografia de crescimento mais rápido para o MRO de motores?

As reformas políticas que reduziram o GST para 5% e permitem 100% de investimento estrangeiro estão atraindo novas instalações e repatriando trabalhos anteriormente enviados ao exterior.

Como as oficinas afiliadas aos OEMs estão ganhando vantagem competitiva?

Elas agrupam contratos de pagamento por hora de voo com acesso exclusivo aos dados de saúde dos motores e tecnologias avançadas de revestimento, reduzindo o tempo de retorno em cerca de 20%.

Quais oportunidades existem para novos entrantes no MRO da Ásia Pacífico?

Estabelecer oficinas com certificação Parte-145 em cidades de nível 2 da Índia e criar linhas dedicadas de revisão de motores turboélice e turboeixo pode atender à demanda não atendida.

Página atualizada pela última vez em: