Tamanho e Participação do Mercado de Terminais POS do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

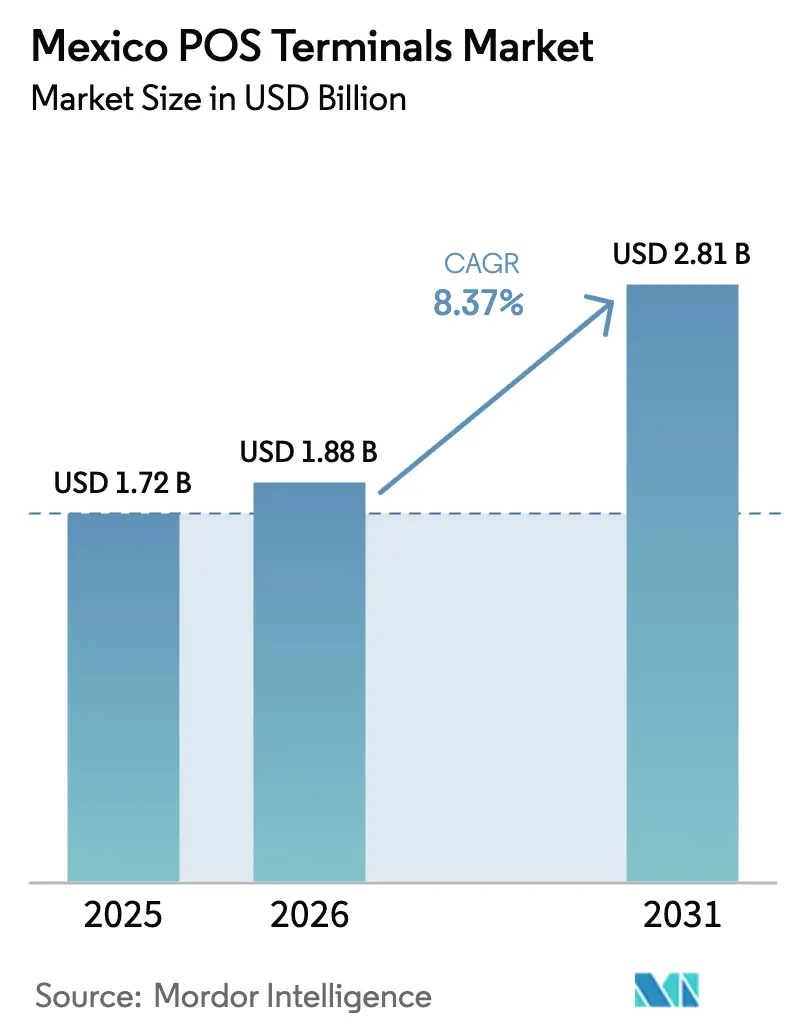

| Tamanho do mercado no ano base (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS do México por Mordor Intelligence

O tamanho do mercado de terminais POS do México está projetado para expandir de USD 1,72 bilhão em 2025 e USD 1,88 bilhão em 2026 para USD 2,81 bilhões até 2031, registrando um CAGR de 8,37% entre 2026 e 2031. A migração constante do dinheiro em espécie, um denso pipeline de leitores móveis de baixo custo e regulamentações pró-concorrência estão ampliando a aceitação; no entanto, o comércio informal, as lacunas de interoperabilidade de rede e a preocupação com fraudes continuam a moderar o potencial de crescimento. Os dispositivos baseados em contato ainda ancoram a maioria dos pontos de checkout, mas as implantações de comunicação por campo de proximidade estão comprimindo os ciclos de atualização, enquanto os pacotes de financiamento incorporado estão intensificando o bloqueio dos agregadores. As propostas de limites de intercâmbio prometem reduzir os custos para os comerciantes, embora também comprimam as margens dos adquirentes e possam desencadear realinhamentos de preços. As cadeias de suprimentos de hardware estabilizaram-se em grande parte antes da Copa do Mundo FIFA 2026, reduzindo o risco de execução em torno das implantações de terminais planejadas.

Principais Conclusões do Relatório

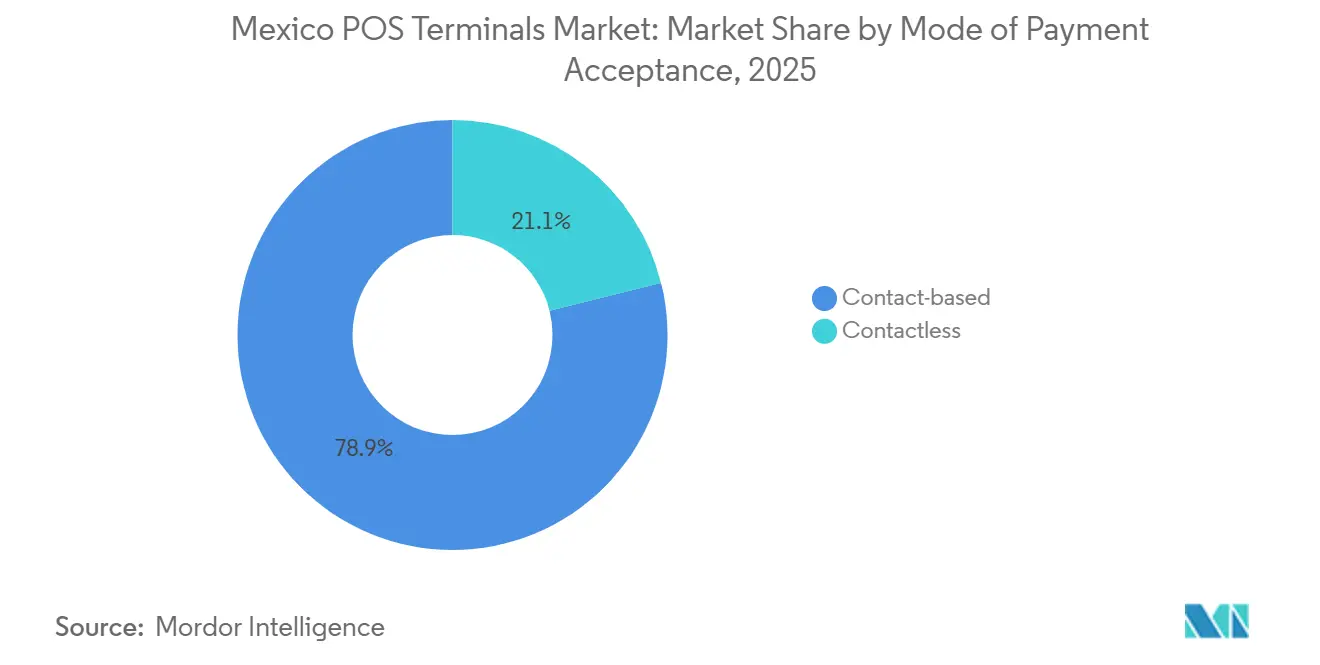

- Por modo de aceitação de pagamento, os terminais baseados em contato lideraram com 78,89% da participação do mercado de terminais POS do México em 2025, enquanto os sistemas sem contato estão projetados para avançar a um CAGR de 10,18% até 2031.

- Por tipo de POS, os dispositivos móveis e portáteis representaram 67,97% do tamanho do mercado de terminais POS do México em 2025 e estão previstos para crescer a um CAGR de 9,04% entre 2026 e 2031.

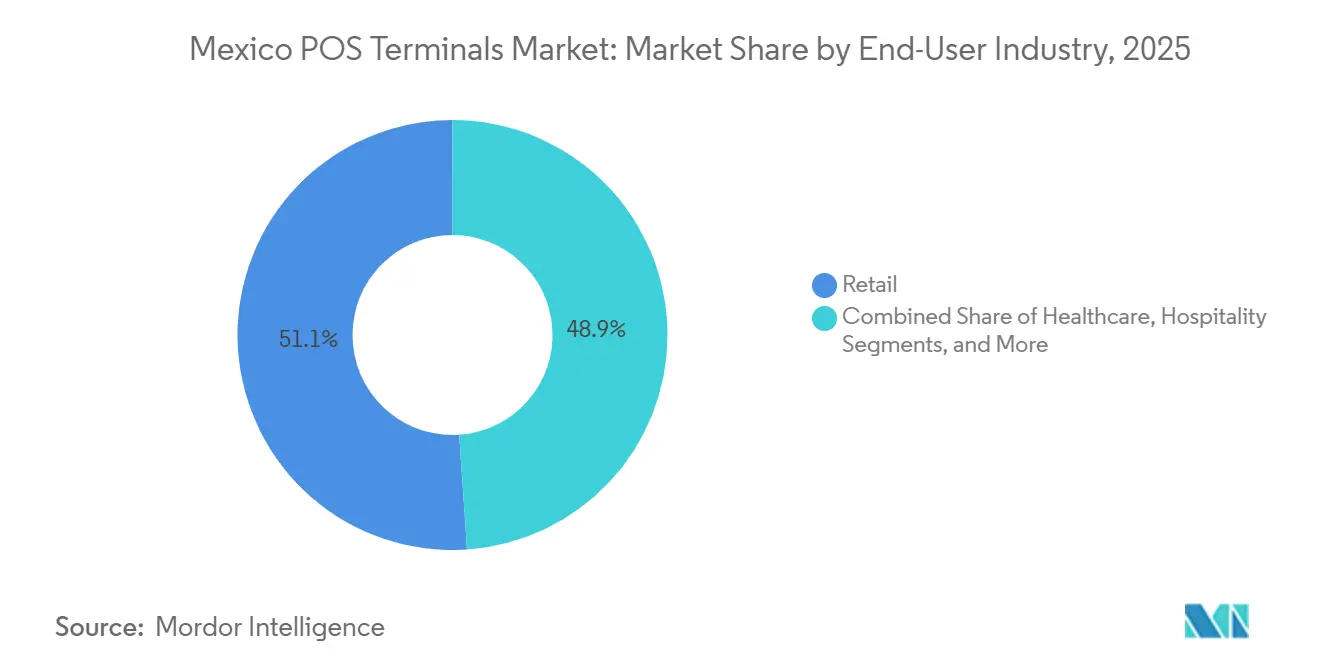

- Por setor de usuário final, o varejo deteve 51,07% da demanda em 2025, enquanto a saúde deve registrar a expansão mais rápida, com um CAGR de 11,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Transações Sem Contato por NFC | +2.1% | Nacional, Mais Forte na Cidade do México, Guadalajara, Monterrey | Médio Prazo (2 a 4 Anos) |

| Adoção de Agregadores de POS Móvel por PMEs | +1.9% | Nacional, Concentrado em Corredores Urbanos e Periurbanos | Curto Prazo (≤ 2 Anos) |

| Trilhos de Pagamento em Tempo Real CoDi e DiMo | +1.3% | Nacional, Sujeito a Incentivos Pendentes | Longo Prazo (≥ 4 Anos) |

| Limites de MDR Impulsionam a Aceitação de Cartões | +1.5% | Nacional, Agudo entre Microcomercializantes | Médio Prazo (2 a 4 Anos) |

| Crédito Incorporado e Análise Orientada por Dados | +0.9% | Nacional | Médio Prazo (2 a 4 Anos) |

| Ascensão das Soluções SoftPOS Exclusivamente por Software | +0.6% | Nacional, Pilotos Iniciais | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Transações Sem Contato por NFC

O volume de pagamentos sem contato saltou 150% em relação ao ano anterior em 2024, impulsionado pela implantação de 45.000 dispositivos habilitados para NFC pelo BBVA em 22.000 lojas OXXO e pela habilitação do pagamento por aproximação em 70% de sua carteira de cartões.[1]Asociación de Bancos de México, "Crescimento do Volume de Pagamentos Sem Contato no México," ABM.ORG.MX A Cidade do México, Guadalajara e Monterrey juntas geram uma parcela desproporcional da atividade de pagamento por aproximação, pois os passageiros priorizam velocidade e higiene, enquanto os municípios rurais ficam para trás porque os leitores de tarja magnética legados ainda são funcionais. Os adquirentes se beneficiam de 15% menos estornos e liquidação mais rápida, reduzindo as reservas de fraude e os custos de financiamento de float.[2]Visa, "Desbloqueando os Benefícios dos Pagamentos Digitais para Micro e Pequenas Empresas: Perspectivas do México," VISA.COM Os fornecedores estão correndo para obter a certificação PCI PTS v7, que incorpora tokenização e elementos seguros no novo hardware, forçando efetivamente os comerciantes a atualizar os dispositivos antes dos prazos de aplicação.

Adoção de Agregadores de POS Móvel por PMEs

Os agregadores operavam mais de 1 milhão de terminais ativos em setembro de 2025, com o Mercado Pago sozinho atingindo esse marco e o Clip atendendo a mais de 2 milhões de comerciantes que processam 4 milhões de transações diárias.[3]PYMNTS, "Desenvolvimentos de Mercado do Clip, Mercado Pago e SumUp," PYMNTS.COM Dispositivos com preço abaixo de MXN 1.000 (USD 54) e integração instantânea contrastam fortemente com o modelo caro e burocrático ainda comum entre os bancos. O programa de dezembro de 2025 do Ministério da Economia promete leitores de custo zero para 1 milhão de micro, pequenas e médias empresas antes da Copa do Mundo de 2026, ampliando dramaticamente o funil para a primeira aceitação.[4]Pérez-Llorca e Aurea Partners, "Fintech 2025: México," CHAMBERS.COM Os empréstimos incorporados amplificam a fidelidade; o Mercado Pago emitiu 2,5 milhões de créditos de pequeno valor para 400.000 empresas, transformando dados de pagamento em combustível de subscrição que os titulares do mercado têm dificuldade em replicar.

Trilhos de Pagamento em Tempo Real CoDi e DiMo

O CoDi acumulou apenas 11,9 milhões de transações até o primeiro trimestre de 2024, equivalendo a menos de 1% dos fluxos de pagamento diários, apesar das regras de isenção de taxas. O DiMo adicionou 7,5 milhões de usuários em doze meses, mas a aceitação pelos comerciantes permanece irregular porque as jornadas dos usuários carecem de fluxos de recibo ou reembolsos. A Comissão Federal de Concorrência Econômica instou o Banco do México a permitir sobreposições de terceiros que pudessem agrupar módulos de fidelidade ou cashback, espelhando o sucesso do Pix no Brasil, onde o custo médio para o comerciante é de 0,22% contra 2,2% para cartões.[5]Comissão Federal de Concorrência Econômica, "Estudo de Concorrência e Livre Acesso ao Mercado em Serviços Financeiros Digitais," COFECE.MX Se os reguladores aprovarem camadas de valor agregado e os bancos comercializarem APIs, os trilhos em tempo real poderão suplantar a economia baseada em intercâmbio e remodelar a demanda por terminais.

Limites de MDR Impulsionam a Aceitação de Cartões

Em outubro de 2025, regras preliminares propuseram reduzir o intercâmbio para 0,3% no débito e 0,6% no crédito, ante aproximadamente 1,15% e 1,91%, respectivamente. Taxas de desconto para comerciantes mais baixas devem desbloquear a aceitação em barracas de tacos, lavanderias e farmácias, onde os tíquetes médios caíram para MXN 580 (USD 31). Os agregadores têm vantagem estrutural porque já monetizam margens estreitas e vendem crédito adicionalmente, enquanto os adquirentes tradicionais enfrentam compressão de margem. As proibições complementares de sobretaxa promulgadas em abril de 2024 neutralizaram ainda mais uma objeção fundamental dos comerciantes ao aceitar cartões.[6]Banco do México, "Relatório Anual 2024: Sistemas de Pagamento e Infraestrutura Financeira," BANXICO.ORG.MX

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Persistente por Dinheiro em Espécie e Base de Não Bancarizados | -1.8% | Nacional, Agudo em Municípios Rurais | Longo Prazo (≥ 4 Anos) |

| Segurança de Dados de Cartão e Exposição a Fraudes | -1.2% | Nacional, Concentrado no Comércio Eletrônico | Curto Prazo (≤ 2 Anos) |

| Volatilidade na Cadeia de Suprimentos de Hardware de Terminais | -0.7% | Nacional | Médio Prazo (2 a 4 Anos) |

| Atrito dos Comerciantes com Taxas e Experiência do Usuário do DiMo/CoDi | -0.5% | Nacional | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Preferência Persistente por Dinheiro em Espécie e Base de Não Bancarizados

Nove em cada dez adultos ainda dependem de dinheiro em espécie para os gastos do dia a dia, enquanto 74,5% dos domicílios permanecem exclusivamente em dinheiro. Metade da população não possui conta bancária e 55% dos trabalhadores recebem renda de forma informal, interrompendo o ciclo de emissão de cartões. As divisões de conectividade amplificam a lacuna: 19 milhões de adultos não têm acesso à internet, 18 milhões não possuem smartphones e 14 milhões carecem de ambos. Projetos-piloto mostram potencial de crescimento — tortilherias que usam QR e pagamento sem contato adicionaram até USD 1.912 em receita mensal —, mas as metas de adoção de 40% no primeiro ano ressaltam a gradual mudança cultural.

Segurança de Dados de Cartão e Exposição a Fraudes

As perdas por fraude atingiram MXN 11,3 bilhões (USD 611 milhões) em 2024, com roubo de identidade aumentando 77% em relação ao ano anterior e golpes de engenharia social impulsionando 72% dos incidentes. O comércio eletrônico sujeito a estornos viu as taxas de aceitação caírem abaixo de 67% em valor, corroendo a confiança dos comerciantes. As novas regras de controle interno exigem autenticação multifator e monitoramento em tempo quase real, sobrecarregando os pequenos adquirentes. Os participantes com escala — o Citibanamex reduziu fraudes em 70% por meio de inteligência artificial e o Nu México reservou USD 100 milhões para defesas — estão se fortalecendo, mas o ônus de conformidade pode retardar a integração na longa cauda dos microcomercializantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: Dominância Baseada em Contato, Impulso Sem Contato

Os terminais baseados em contato capturaram 78,89% da participação do mercado de terminais POS do México em 2025, reflexo dos parques de tarja magnética e chip com PIN legados. A estabilidade das transações atende a segmentos de alto valor, como eletrônicos e serviços automotivos, onde os clientes ainda preferem a entrada de PIN. No entanto, as vendas sem contato cresceram três dígitos em 2024 após o BBVA implantar leitores NFC em toda a rede OXXO, demonstrando a velocidade que as implantações subsidiadas podem alcançar. Como o pagamento sem contato é processado mais rapidamente e registra aproximadamente 15% menos estornos, supermercados e restaurantes de serviço rápido encaram as atualizações como melhorias de throughput.

O tamanho do mercado de terminais POS do México atribuível aos dispositivos sem contato deve expandir a um CAGR de 10,18%, auxiliado pela conformidade obrigatória com o PCI PTS v7 e pelas regras de aceitação de múltiplas redes sob a Comissão Nacional Bancária e de Valores. As famílias AXIUM da Ingenico e Victa da Verifone são fornecidas com antenas de interface dupla, módulos biométricos e sistemas operacionais Android 14, preparando os comerciantes para fidelidade, aceitação de stablecoins e verificação de identidade. À medida que os adquirentes renovam seus parques, frotas mistas persistirão; o ponto de inflexão depende de programas de financiamento de dispositivos que aliviem os custos de atualização para os microcomercializantes.

Por Tipo de POS: Sistemas Móveis Moldam a Economia dos Comerciantes

Os dispositivos móveis e portáteis comandaram 67,97% das instalações de 2025, graças às estratégias dos agregadores que combinam leitores de cartão de baixo custo com KYC instantâneo e liquidação no mesmo dia. O modelo Ultra reforçado do Clip e a linha de terminais inteligentes do Mercado Pago ilustram a transição de dongles para hardware baseado em Android, rico em aplicativos, capaz de controle de estoque e originação de empréstimos. O segmento está projetado para registrar um CAGR de 9,04%, superando o mercado geral de terminais POS do México, à medida que a entrada do SumUp em janeiro de 2026 intensifica a concorrência de preços, mas amplia o alcance entre as micro, pequenas e médias empresas ainda exclusivamente em dinheiro.

Os sistemas de balcão fixo mantiveram a participação restante de 32,03%, consolidados em redes de supermercados, lojas de departamentos e postos de gasolina, onde a confiabilidade via Ethernet e as impressoras de recibo integradas continuam sendo indispensáveis. Ainda assim, suítes de gerenciamento de dispositivos em nuvem, como o Ingenico 360, permitem diagnósticos remotos, reduzindo a lacuna de nível de serviço em relação aos dispositivos móveis atualizáveis em campo. As soluções SoftPOS — Verifone Tap e a pilha de software AXIUM — introduzem um modelo sem hardware que poderia canibalizar os leitores móveis de baixo custo, embora a certificação de segurança e a confiança dos comerciantes mantenham a adoção generalizada como uma perspectiva de longo prazo.

Por Setor de Usuário Final: Volume no Varejo, Velocidade na Saúde

O varejo gerou 51,07% das transações em 2025, impulsionado por densas redes de lojas de conveniência e presença nacional de lojas de departamentos. O Banorte, por exemplo, expandiu seu parque de adquirência em 18% em relação ao ano anterior em municípios carentes, sinalizando que mesmo em corredores periurbanos a aceitação de cartões aumenta o valor médio das compras. A hotelaria está adicionando pagamento por aproximação antes da Copa do Mundo, mas a saúde é o segmento de crescimento mais rápido, projetado para avançar a um CAGR de 11,23% até 2031, à medida que clínicas públicas digitalizam o faturamento e hospitais privados vinculam dados de POS a prontuários de pacientes para reembolsos em tempo real.

O tamanho do mercado de terminais POS do México vinculado à saúde permanece menor hoje, mas se beneficia de pagamentos eletrônicos obrigatórios para copagamentos e prescrições. As suítes integradas de gestão de pacientes aumentam a precisão do ciclo de receita, reduzindo os atrasos de reconciliação. Em paralelo, o varejo farmacêutico dentro dos hospitais adota leitores móveis para reduzir o manuseio de dinheiro, reforçando os imperativos de higiene e segurança. Os mandatos regulatórios de privacidade de dados elevam os requisitos de hardware — tokenização e criptografia de ponta a ponta —, aumentando os custos de troca e consolidando os relacionamentos com fornecedores.

Análise Geográfica

A Grande Cidade do México, Guadalajara e Monterrey concentram aproximadamente 40% da base de terminais instalados, apesar de representarem apenas um quinto da população, ressaltando a tendência urbana do mercado de terminais POS do México. As transações com cartão em todo o país totalizaram 10,662 bilhões de operações no valor de MXN 6,2 trilhões (USD 335 bilhões) de julho de 2024 a junho de 2025, refletindo um crescimento de volume de 18,4% e ilustrando a crescente pegada digital. No entanto, o CoDi representa menos de 1% dos fluxos diários, enfatizando que a disponibilidade de infraestrutura não garante adoção.

Os cinturões periurbanos agora recebem investimentos concentrados, com o Banorte reportando crescimento de 73% em terminais em municípios anteriormente mal atendidos pelos bancos. Os agentes correspondentes preenchem as lacunas das agências, mas sua densidade é desigual: o OXXO sozinho controla 46% dos pontos correspondentes, expondo o risco de concentração geográfica. Os estados do sul — Oaxaca, Chiapas, Guerrero — ficam atrás tanto na penetração de dispositivos quanto na emissão de cartões, mas representam o maior pool inexplorado onde programas de dispositivos sem taxa poderiam desbloquear milhões de comerciantes. Os estados de fronteira com os Estados Unidos apresentam desempenho acima da média, aproveitando o comércio transfronteiriço e a conversão dinâmica de moeda para atrair gastos em dólar.

Os preparativos para a Copa do Mundo de 2026 estão catalisando atualizações nas cidades-sede, estimulando a adoção de aceitação de múltiplas carteiras, fallback offline e EMV QR para atender aos 5,5 milhões de visitantes esperados. Se esses investimentos se irradiarão para os bairros periféricos dependerá das expansões de conectividade, pois 19 milhões de adultos ainda não têm acesso à internet, muitos deles vivendo em zonas de alta marginalização. A supervisão de interoperabilidade do Banco do México e os padrões de licenciamento de adquirentes da Comissão Nacional Bancária e de Valores continuam a impulsionar o mercado em direção a uma cobertura mais ampla e transparente.

Cenário Competitivo

As instituições não bancárias operam 78% dos mais de 6,3 milhões de terminais implantados até dezembro de 2024, comprovando que os modelos baseados em plataforma podem superar a distribuição centrada em bancos. Os bancos comerciais ainda liquidam 91,3% do valor dos cartões, mas estão cedendo terreno em hardware para os agregadores que integram a aceitação de pagamentos em crédito, análise e fidelidade. O parque do Mercado Pago supera 1 milhão de dispositivos ativos, 60% dos quais são unidades inteligentes e prontas para aplicativos, aprofundando o bloqueio do ecossistema. O Clip, tendo conquistado os microcomercializantes, está subindo no mercado com modelos Pin Pad habilitados para API e Ultra reforçado, cortejando redes empresariais que exigem conectividade com ERP.

A renovação de julho de 2025 da Global Payments com o Banamex mantém um pipeline de 900 milhões de transações intacto, ilustrando que as parcerias bancárias permanecem relevantes onde os parques de balcão e os clientes de folha de pagamento convergem. Enquanto isso, os pivôs de espaço em branco giram em torno da aceitação exclusivamente por software: a suíte AXIUM pronta para SoftPOS da Ingenico e o Verifone Tap convertem smartphones comerciais em terminais, reduzindo os custos de capital e potencialmente recodificando a economia para os pequenos comerciantes. Os complementos biométricos — os módulos de rosto e palma PopID da Verifone — prometem checkout mais rápido e garantia de identidade, mas os obstáculos de certificação e privacidade podem retardar a escalabilidade.

O PCI PTS v7 e as regras obrigatórias de aceitação de múltiplas redes criam altos custos fixos de certificação, inclinando a vantagem para os titulares do mercado que podem amortizá-los em volumes globais. Ainda assim, os agregadores aproveitam pilhas de software ágeis para iterar recursos — parcelamentos, pagamento por link, divisão de contas — em velocidades que os adquirentes legados raramente alcançam. O tabuleiro competitivo, portanto, gira em torno da amplitude do ecossistema, e não apenas da contagem de dispositivos, posicionando as plataformas ricas em dados para capturar a próxima onda de adoção de comerciantes no mercado de terminais POS do México.

Líderes do Setor de Terminais POS do México

Ingenico Mexico SA De CV

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ingenico lançou sua família de dispositivos de pagamento AXIUM e a plataforma em nuvem Ingenico 360, oferecendo Android 14, certificação PCI PTS v7 e capacidade SoftPOS para implantações globais em larga escala.

- Janeiro de 2026: O SumUp iniciou operações no México, introduzindo leitores de cartão móveis para microcomercializantes ainda dependentes de dinheiro em espécie.

- Dezembro de 2025: O Ministério da Economia, a Visa, o BBVA e o Santander lançaram o programa "Crece tu mipyme con pagos digitales", com o objetivo de equipar 1 milhão de micro, pequenas e médias empresas com dispositivos de custo zero antes da Copa do Mundo.

- Dezembro de 2025: O Spin e a Visa estenderam sua aliança por oito anos para ampliar a aceitação de carteiras digitais na rede do OXXO.

Escopo do Relatório do Mercado de Terminais POS do México

Um terminal de ponto de venda (POS) é um dispositivo eletrônico digital que permite às empresas aceitar pagamentos sem ler diretamente os cartões por meio de seus caixas registradoras. Ele funciona por meio de uma combinação de hardware e software. Os dispositivos são usados para aceitar pagamentos com cartão/dinheiro, gerenciar estoque, imprimir faturas, etc., em vários setores de uso final, incluindo restaurantes, hotéis, saúde, varejo, armazém/distribuição e entretenimento. O terminal POS é operado por meio de dois tipos de produtos: terminal POS com fio ou fixo e terminal POS móvel ou sem fio.

O Relatório do Mercado de Terminais POS do México é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato, Sem Contato), Tipo de POS (Sistemas de Ponto de Venda Fixos, Sistemas de Ponto de Venda Móveis e Portáteis), Setor de Usuário Final (Varejo, Hotelaria, Saúde, Transporte e Logística, Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis e Portáteis |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis e Portáteis | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da aceitação de pagamentos eletrônicos no México até 2031?

O mercado de terminais POS do México deve atingir USD 2,81 bilhões até 2031 com um CAGR de 8,37%, refletindo implantações sustentadas de dispositivos e alívio regulatório de custos.

Qual fator de forma de terminal está crescendo mais rapidamente?

Os leitores móveis e portáteis lideram o crescimento, projetados para expandir a um CAGR de 9,04%, à medida que os agregadores empurram dispositivos baseados em Android de baixo preço para os microcomercializantes.

Quais regulamentações poderiam remodelar mais a economia dos comerciantes no curto prazo?

Propostas de limites de intercâmbio de 0,3% para débito e 0,6% para transações de crédito reduziriam drasticamente os custos de aceitação para comerciantes de baixo valor se promulgadas em 2026.

Por que a saúde está preparada para uma rápida adoção de terminais?

Os mandatos do setor público para cobrança eletrônica de copagamentos e o esforço dos hospitais privados para integrar pagamentos com prontuários de pacientes sustentam um CAGR de 11,23% até 2031.

As soluções SoftPOS exclusivamente por software estão prontas para substituir os leitores de hardware?

O SoftPOS está certificado para pagamento por aproximação em smartphones no México, mas a confiança dos comerciantes e a fragmentação de dispositivos significam que ele irá complementar, e não substituir imediatamente, os terminais móveis dedicados.

Como a Copa do Mundo FIFA 2026 afetará as implantações?

Um afluxo de 5,5 milhões de visitantes está acelerando as atualizações nas cidades-sede, especialmente adicionando suporte sem contato e de múltiplas carteiras em estabelecimentos de varejo, hotelaria e transporte.

Página atualizada pela última vez em: