Tamanho e Participação do Mercado de Pagamentos do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 125.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 138.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 222.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do México por Mordor Intelligence

O mercado de pagamentos do México foi avaliado em USD 125,48 bilhões em 2025 e estima-se que cresça de USD 138,05 bilhões em 2026 para atingir USD 222,43 bilhões até 2031, a um CAGR de 10,01% durante o período de previsão (2026-2031). A expansão baseia-se na modernização regulatória, na infraestrutura de pagamentos em tempo real e em um aumento nos fluxos transfronteiriços que posicionam o mercado de pagamentos do México como um hub central para o comércio norte-americano. O licenciamento robusto de fintechs, o aumento da penetração de smartphones e as integrações de finanças incorporadas estão ampliando as opções dos consumidores, ao mesmo tempo em que incentivam a aceitação por parte dos comerciantes. A rápida adoção do comércio eletrônico está impulsionando a migração para carteiras digitais, e os incentivos governamentais voltados à população não bancarizada estão acelerando a formalização. Ao mesmo tempo, o mercado de pagamentos do México enfrenta a persistente preferência pelo dinheiro em espécie entre os microcomerciantees, ameaças cibernéticas crescentes e lacunas de interoperabilidade que elevam tanto o risco quanto as oportunidades. A concorrência acirrada de quase 1.000 players de fintech mantém as tarifas sob pressão, ao mesmo tempo em que estimula a inovação em prevenção de fraudes baseada em IA e em trilhos de liquidação instantânea.

Principais Conclusões do Relatório

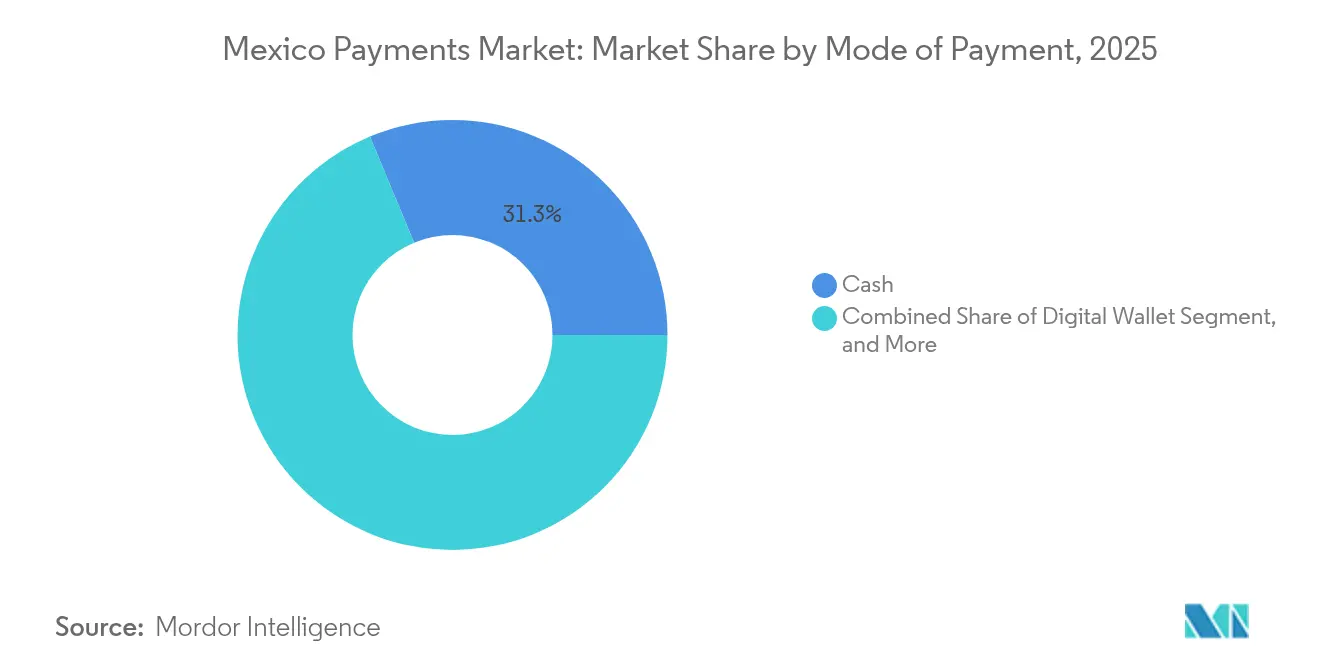

- Por modo de pagamento, o dinheiro em espécie liderou com 31,27% da participação do mercado de pagamentos do México em 2025, enquanto as carteiras digitais têm previsão de registrar um CAGR de 10,74% até 2031.

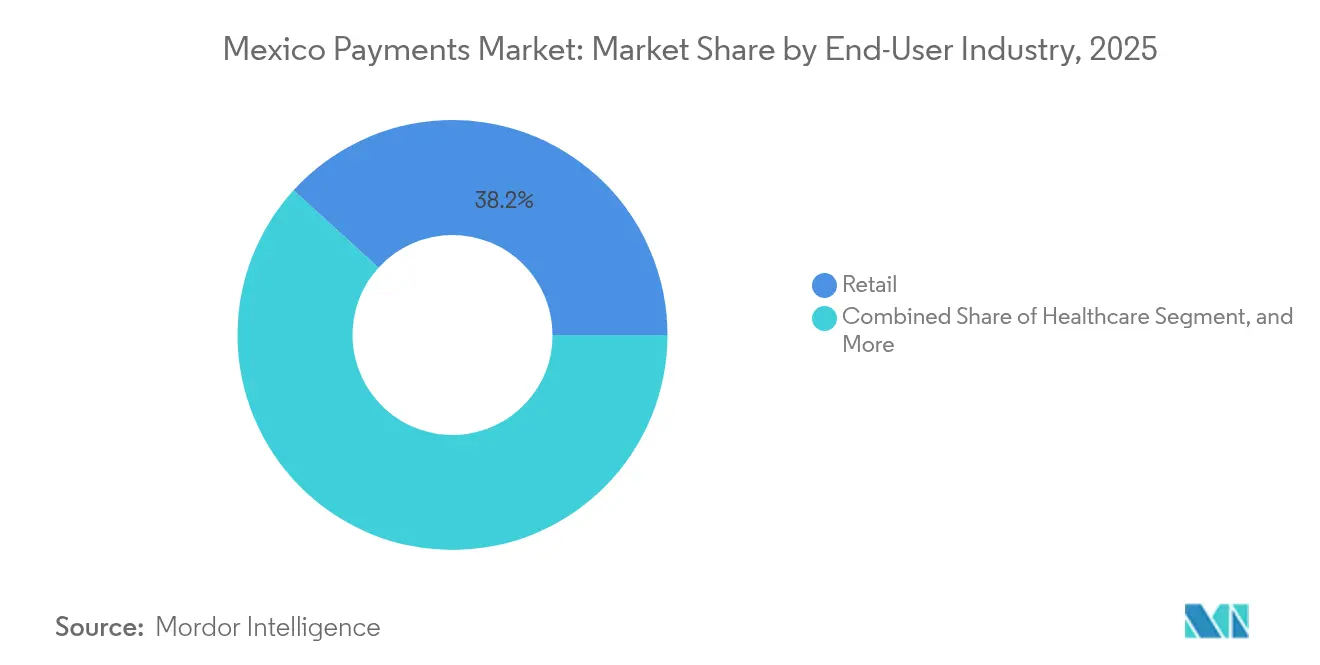

- Por setor de usuário final, o varejo representou 38,24% do tamanho do mercado de pagamentos do México em 2025, enquanto a saúde está prevista para avançar a um CAGR de 11,08% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida do CoDi (pagamentos A2A em tempo real) | +1.8% | Nacional, com ganhos iniciais na Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Expansão da penetração de smartphones e internet | +2.1% | Nacional, com transbordamento para áreas rurais | Longo prazo (≥ 4 anos) |

| Impulso governamental para inclusão financeira e Lei Fintech | +1.5% | Nacional, com foco em regiões sub-bancarizadas | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e das entregas sob demanda | +2.3% | Centros urbanos com expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Carteiras digitais vinculadas a remessas impulsionam a formalização | +1.2% | Estados fronteiriços e regiões de alta migração | Médio prazo (2-4 anos) |

| Carteiras fechadas lideradas por varejistas (ex.: OXXO Pay) | +0.9% | Nacional, concentrado em áreas de alta densidade varejista | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida do CoDi (pagamentos A2A em tempo real)

A plataforma CoDi do Banco do México processou 3,894 bilhões de transações em 2023, sublinhando seu papel como espinha dorsal de baixo custo para o mercado de pagamentos do México. O número de usuários cadastrados chegou a aproximadamente 60 milhões em 2024, mas o uso entre pares fica atrás do Pix do Brasil, pois muitas instituições operam em ambientes de circuito fechado que reduzem a interoperabilidade.[1]Bank of America, "Crescimento e Transformação dos Pagamentos Digitais na América Latina," business.bofa.com Os pequenos comerciantes obtêm liquidez imediata, mas a falta de compatibilidade universal de QR ainda limita a adoção ampla. Os fornecedores comerciais exigem cada vez mais a liquidação instantânea para otimizar o capital de giro, aumentando a pressão sobre os bancos mais lentos. A conformidade regulatória com a ISO 20022 alinha o CoDi para eventual integração transfronteiriça, posicionando o mercado de pagamentos do México para um comércio norte-americano sem fricções.

Expansão da penetração de smartphones e internet

A penetração de smartphones ultrapassou 80% dos adultos em 2025, formando uma base tecnológica para o mercado de pagamentos do México.[2]BBVA México, "Conoce los medios de pago digital más usados," bbva.mx Os valores dos pagamentos digitais superaram USD 100 bilhões em 2024, e os canais móveis foram responsáveis por quase 18% de todas as transações. As lacunas rurais persistem, estimulando investimentos em backbones de 5G e fibra óptica que prometem elevar o uso de carteiras digitais para além dos enclaves urbanos. Pesquisas da Mastercard destacam que soluções com capacidade offline e redes de agentes são vitais para a adoção remota.[3]Mastercard Center for Inclusive Growth, "Lições sobre a Expansão de Pagamentos Digitais para Comunidades Remotas," mastercardcenter.org Os players de fintech estão, portanto, otimizando aplicativos para ambientes de baixa largura de banda a fim de ampliar a presença do mercado de pagamentos do México nas regiões carentes.

Impulso governamental para inclusão financeira e Lei Fintech

Desde 2020, a CNBV autorizou 84 instituições de tecnologia financeira, criando um campo vibrante e competitivo que amplia o mercado de pagamentos do México. Mais de 56% dos adultos agora possuem pelo menos um produto financeiro, mas as lacunas de inclusão rural persistem. A Lei Fintech de 2018 oferece níveis de licenciamento claros, mas os atrasos nas regras de open banking retardam a portabilidade de dados e limitam a concorrência multiplataforma. Reformas constitucionais em dezembro de 2024 eliminaram os órgãos reguladores INAI e IFT, introduzindo incerteza na aplicação da governança de dados. Ainda assim, o armazenamento obrigatório de dados localmente fomenta o crescimento doméstico de serviços em nuvem, reforçando a resiliência dentro do mercado de pagamentos do México.

Crescimento do comércio eletrônico e das entregas sob demanda

O comércio eletrônico mexicano superou USD 50 bilhões em 2024, e as finanças incorporadas representaram 70% dos fluxos de checkout online. O uso de BNPL saltou 78% em relação ao ano anterior, atingindo 10 milhões de usuários, e poderia garantir uma participação de 18–22% nos pagamentos online até 2027. As plataformas de entrega sob demanda exigem confirmação instantânea, impulsionando liquidações em tempo real e enriquecendo o mercado de pagamentos do México. Os desafios dos comerciantes incluem a conciliação de múltiplos tipos de pagamento e a mitigação de fraudes, estimulando a adoção de gateways de pagamento unificados. A convergência de logística, análise de dados e crédito flexível desbloqueia novos canais de monetização para os operadores de plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e fraudes | -1.4% | Nacional, com maior impacto nos centros urbanos | Curto prazo (≤ 2 anos) |

| Alta preferência por dinheiro em espécie entre os microcomerciantees | -1.8% | Nacional, concentrado em setores rurais e informais | Longo prazo (≥ 4 anos) |

| Interoperabilidade limitada entre trilhos de fintech | -1.1% | Nacional, afetando transações multiplataforma | Médio prazo (2-4 anos) |

| Lacunas de conectividade rural que retardam a adoção do QR | -0.7% | Áreas rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança cibernética e fraudes

O México registrou 31 milhões de ataques cibernéticos em 2024, um salto de 78% que ameaça a confiança no mercado de pagamentos do México. As fraudes móveis aumentaram para 61% de todos os incidentes à medida que os trilhos de tempo real ganharam popularidade. Os bancos responderam com códigos CVV dinâmicos que se atualizam a cada cinco minutos e tornaram obrigatório o 3-D Secure em transações sem a presença do cartão, aumentando a segurança, mas também o atrito com o usuário. Os requisitos regulatórios de armazenamento de dados em território nacional ampliam os custos de conformidade para as fintechs menores. O investimento em mecanismos de detecção de fraudes baseados em IA e em redes de identidade digital está aumentando para proteger o crescimento das transações e fortalecer a confiança no mercado de pagamentos do México.

Alta preferência por dinheiro em espécie entre os microcomerciantees

O dinheiro em espécie continua sendo o principal meio de pagamento para 80% da população, e 85% das compras abaixo de USD 50 ainda são liquidadas em dinheiro, restringindo a aceleração digital no mercado de pagamentos do México. Os microcomerciantees citam a sensibilidade às tarifas, os custos de equipamentos e o letramento digital limitado como principais obstáculos. A escala da economia informal agrava a apreensão em relação aos registros eletrônicos transparentes. No entanto, os esforços direcionados de integração mostram promessas; os provedores de serviços para comerciantes que subsidiam hardware e oferecem estruturas de tarifa fixa estão gradualmente ampliando a aceitação. A conversão a longo prazo exigirá educação integrada, KYC simplificado e comprovação de aumento de receita para as pequenas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Carteiras Digitais Sustentam o Momentum

O dinheiro em espécie reteve 31,27% da participação do mercado de pagamentos do México em 2025, mas as carteiras digitais têm previsão de crescer a um CAGR de 10,74%, evidenciando uma mudança comportamental em direção ao abandono do dinheiro físico. O tamanho do mercado de pagamentos do México para carteiras digitais está projetado para capturar uma parcela crescente do valor transacionado, à medida que alianças como a da Nu com a OXXO adicionam 22.000 pontos de saque em dinheiro que criam experiências híbridas. Os volumes de cartões de crédito e débito permanecem substanciais, mas os trilhos de conta a conta como o CoDi prometem alívio de tarifas para os comerciantes. A liquidação em tempo real reduz as restrições de capital de giro, proporcionando uma vantagem competitiva em relação aos esquemas de cartão. No entanto, os padrões fragmentados de QR dificultam a aceitação universal, retardando o caminho para uma economia com menos uso de dinheiro físico.

A inovação no ponto de venda físico está expandindo as vias de aceitação em 800.000 pequenas empresas por meio de leitores de baixo custo e NFC sem contato. O pagamento na entrega persiste nos segmentos de comércio eletrônico que atendem compradores não bancarizados, ilustrando a natureza multicanal do mercado de pagamentos do México. A supervisão regulatória pela CNBV mantém os padrões de segurança, ao mesmo tempo em que abre o licenciamento para provedores de nicho que atendem a segmentos específicos de comerciantes. À medida que novos entrantes implementam mecanismos de risco baseados em IA em escala, o setor de pagamentos do México se beneficia de menor exposição a fraudes e de perspectivas de dados mais ricas. A perspectiva de médio prazo depende da resolução das lacunas de interoperabilidade que atualmente prejudicam a experiência do usuário.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Usuário Final: A Saúde Acelera a Adoção Digital

O varejo deteve 38,24% da participação do mercado de pagamentos do México em 2025, sustentando a liderança ao incorporar pagamentos nas cadeias de supermercados, lojas de conveniência e lojas de departamentos. Espera-se que a penetração do BNPL no varejo eleve as taxas de conversão e amplie os tíquetes médios, ancorando ainda mais o segmento no mercado de pagamentos do México. A saúde, por sua vez, está preparada para o crescimento mais rápido, com um CAGR de 11,08%, à medida que as plataformas de telemedicina integram faturamento automatizado e microsseguros, desbloqueando uma demanda anteriormente não atendida. A integração de Contas Poupança de Saúde com trilhos de tempo real agiliza os reembolsos e reduz a sobrecarga administrativa.

Os setores de entretenimento e hotelaria aproveitam os pagamentos por aproximação e móveis para agilizar o atendimento e minimizar o risco de chargebacks. A educação e os serviços governamentais estão implementando portais de carteiras eletrônicas para mensalidades e impostos, reforçando o tamanho do mercado de pagamentos do México em verticais não varejistas. As soluções de plataforma entre setores permitem que os comerciantes acessem múltiplos meios de pagamento por meio de APIs únicas, reduzindo a complexidade técnica. À medida que a análise de dados amadurece, os programas de fidelidade específicos por setor impulsionam maior engajamento e gastos incrementais. A trajetória da saúde exemplifica como fluxos de trabalho especializados e clareza regulatória podem desbloquear volumes latentes de pagamentos digitais em todo o setor de pagamentos do México.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

As principais zonas metropolitanas — Cidade do México, Guadalajara e Monterrey — contribuem com a maior parte das transações digitais graças às densas redes de comerciantes e à conectividade superior. Esses centros urbanos ancoram o tamanho do mercado de pagamentos do México e estabelecem benchmarks de adoção que se propagam para cidades secundárias. O comércio transfronteiriço com os Estados Unidos gerou USD 573 bilhões em fluxos anuais, intensificando a demanda por conversão de câmbio de baixo custo e liquidação instantânea. O impulso do nearshoring está atraindo mais de 400 fabricantes que necessitam de ferramentas de folha de pagamento em várias moedas e de pagamento a fornecedores, expandindo os volumes de carteiras corporativas.

Os estados fronteiriços capturam uma fatia significativa da atividade vinculada a remessas; USD 64,745 bilhões em remessas chegaram em 2024, e 64% dos destinatários utilizaram canais digitais para receber os fundos. As altas tarifas e os atrasos nas liquidações empurram os usuários para carteiras fintech especializadas que oferecem desembolso quase instantâneo. As regiões rurais do sul enfrentam déficits de conectividade que retardam a adoção do QR, sublinhando a necessidade de funcionalidade offline e de bancarização por agentes. Os bancos regionais estão formando alianças com operadoras de telecomunicações para implementar nós de depósito e saque em dinheiro, conectando os ecossistemas físico e digital.

A uniformidade regulatória do Banco do México fornece um conjunto de regras nacional, mas a cultura local e os perfis econômicos moldam o design dos produtos. As comunidades indígenas requerem interfaces em línguas nativas e processos de KYC flexíveis para ampliar a confiança. Os cinturões turísticos ao longo da Península de Yucatán dependem da aceitação de cartões por aproximação para atender os visitantes internacionais, impulsionando picos sazonais no mercado de pagamentos do México. No geral, a diversidade geográfica exige uma infraestrutura ágil capaz de lidar com microtransações em aldeias remotas e pagamentos B2B transfronteiriços de alto valor em corredores industriais.

Cenário Competitivo

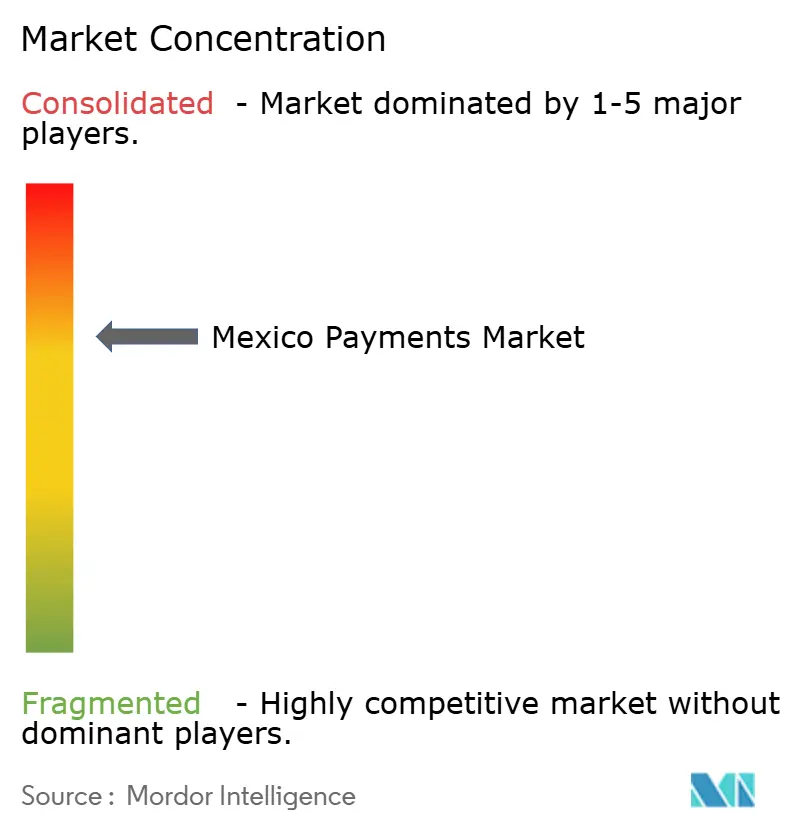

Os bancos tradicionais mantêm vantagens de escala, mas os concorrentes fintech estão capturando segmentos de nicho por meio de jornadas de usuário especializadas e transparência de tarifas. O BBVA México detém uma ampla presença digital com 12,7 milhões de usuários ativos mensais, fornecendo um rico repositório de dados para ofertas personalizadas. Quase 1.000 fintechs obtiveram ou estão buscando licenças, sinalizando uma rivalidade crescente no mercado de pagamentos do México. Players como Mercado Pago e Nu Mexico estão expandindo suas atuações para além das carteiras digitais, adentrando crédito, seguros e investimentos para aumentar a fidelização.

Aquisições estratégicas estão acelerando capacidades: a Klar adquiriu a Tribal para aprofundar a expertise em liquidação B2B, enquanto a Airwallex comprou a Mexpago para expandir os serviços transfronteiriços para o México. As prioridades tecnológicas centram-se na detecção de fraudes por IA, na identificação biométrica e na conformidade com a ISO 20022 para facilitar as mensagens em tempo real. Os mandatos de hospedagem de dados domésticos conferem uma vantagem operacional aos provedores de nuvem locais, aumentando as barreiras de entrada para novos players estrangeiros. Apesar da fragmentação moderada, as cinco principais entidades gerenciam coletivamente a maioria do valor das transações eletrônicas, indicando uma trajetória gradual de consolidação no mercado de pagamentos do México.

Oportunidades em espaços não explorados encontram-se em pagamentos de saúde, financiamento de cadeias de suprimentos agrícolas e redes de agentes rurais. As iniciativas de interoperabilidade que conectam CoDi, esquemas de cartão e carteiras de circuito fechado prometem desbloquear efeitos de rede. A diferenciação competitiva dependerá de análises incorporadas que convertam dados de transações em pontuação de crédito e insights de fidelidade. À medida que os regulamentos evoluem para acomodar as APIs de open banking, tanto os incumbentes quanto os disruptores competirão para integrar módulos de poupança, crédito e patrimônio em ecossistemas de pilha única, reforçando a amplitude do setor de pagamentos do México.

Líderes do Setor de Pagamentos do México

Visa Inc.

Mastercard Incorporated

American Express Company

HSBC Holdings plc

Citigroup Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Nu Mexico expandiu sua parceria com a OXXO, habilitando saques em dinheiro em 22.000 lojas e elevando seus pontos de contato físicos para mais de 30.000 em todo o país.

- Janeiro de 2025: A Creditea fez parceria com a Conekta para incorporar BNPL nas redes de comerciantes, oferecendo quatro parcelas quinzenais sem juros.

- Dezembro de 2024: A CNBV publicou o primeiro conjunto de dados abrangente sobre Instituições de Tecnologia Financeira licenciadas, aumentando a transparência para investidores e consumidores.

- Novembro de 2024: A Paymentology firmou uma aliança estratégica com o banco digital albo para apoiar seus 2 milhões de usuários, adicionando CVV dinâmico e 400 novos pontos de recarga em dinheiro.

Escopo do Relatório do Mercado de Pagamentos do México

Os pagamentos estão se tornando cada vez mais sem dinheiro em espécie, e a responsabilidade do setor de apoiar a inclusividade subiu ao topo da agenda. Os pagamentos ajudam a promover economias digitais e estimular a inovação, ao mesmo tempo que fornecem uma espinha dorsal confiável para a economia global. O ponto de venda e o comércio eletrônico são os dois segmentos do mercado de pagamentos. As compras online de produtos e serviços, como compras realizadas em sites de comércio eletrônico e reservas de viagens e hotéis online, são exemplos de pagamentos de comércio eletrônico. Todas as transações realizadas em um ponto de venda físico estão incluídas no escopo do mercado no que diz respeito ao ponto de venda.

O mercado de pagamentos mexicano é segmentado por modo de pagamento (ponto de venda [pagamentos com cartão, carteira digital, dinheiro em espécie e outros pontos de venda] e venda online [pagamentos com cartão, carteiras digitais e outras vendas online]) e setor de usuário final (varejo, entretenimento, saúde, hotelaria e outros setores de usuário final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outro Modo de Pagamento no Ponto de Venda | |

| Venda Online | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Pagamento na Entrega | |

| Outro Modo de Pagamento em Vendas Online |

| Varejo |

| Entretenimento |

| Hotelaria |

| Saúde |

| Outros Setores de Usuário Final |

| Modo de Pagamento | Ponto de Venda | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outro Modo de Pagamento no Ponto de Venda | ||

| Venda Online | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Pagamento na Entrega | ||

| Outro Modo de Pagamento em Vendas Online | ||

| Setor de Usuário Final | Varejo | |

| Entretenimento | ||

| Hotelaria | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pagamentos do México em 2026?

O tamanho do mercado de pagamentos do México é de USD 138,05 bilhões em 2026 e está no caminho para atingir USD 222,43 bilhões até 2031.

O que está impulsionando o crescimento de dois dígitos?

O suporte regulatório, a rápida adoção de smartphones e o comércio eletrônico em expansão estão impulsionando um CAGR de 10,01% para o mercado de pagamentos do México.

Qual modo de pagamento está se expandindo mais rapidamente?

As carteiras digitais lideram com um CAGR previsto de 10,74%, apoiadas por parcerias que combinam conveniência online com pontos físicos de depósito de dinheiro.

Qual setor de usuário final apresenta o maior potencial de crescimento?

Espera-se que a saúde cresça a um CAGR de 11,08% à medida que a telemedicina e o microsseguro integram fluxos de pagamento em tempo real.

Qual é o principal desafio para a plena adoção digital?

A alta preferência por dinheiro em espécie entre os microcomerciantees e as crescentes ameaças de segurança cibernética continuam sendo as principais restrições ao mercado de pagamentos do México.

Página atualizada pela última vez em: