Tamanho e Participação do Mercado de Embalagens de Vidro do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

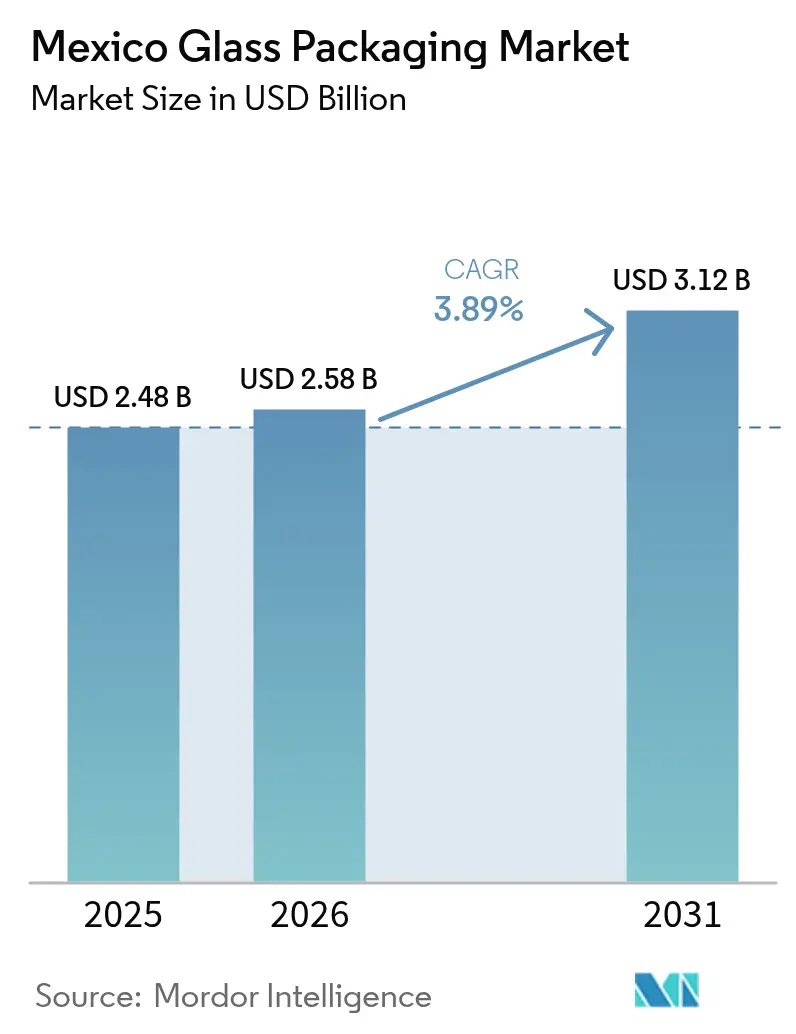

| Tamanho do mercado no ano base (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Vidro do México por Mordor Intelligence

O tamanho do mercado de embalagens de vidro do México deverá crescer de USD 2,48 mil milhões em 2025 para USD 2,58 mil milhões em 2026, com previsão de atingir USD 3,12 mil milhões até 2031 a uma CAGR de 3,89% no período 2026-2031. Esta trajetória estável é sustentada pela posição do país como ponte de fabricação entre a América do Norte e a América Latina, pela relocalização próxima da produção de bebidas premium e por mudanças de política que favorecem materiais infinitamente recicláveis. O aumento do rendimento disponível estimula a premiumização em bebidas alcoólicas, enquanto as regras de Responsabilidade Alargada do Produtor (RAP) de 2027 canalizam investimentos para redes de recuperação de casco que expandem a matéria-prima nacional. O crescimento das exportações farmacêuticas alarga ainda mais a procura por frascos de borossilicato Tipo I, e os projetos-piloto de eletrificação de fornos com base em queima de hidrogénio prometem alívio de custos num ambiente de energia volátil. As estratégias competitivas giram em torno da redução de peso, da integração de conteúdo reciclado e de joint ventures que asseguram economias de escala em nichos de elevado crescimento.

Principais Conclusões do Relatório

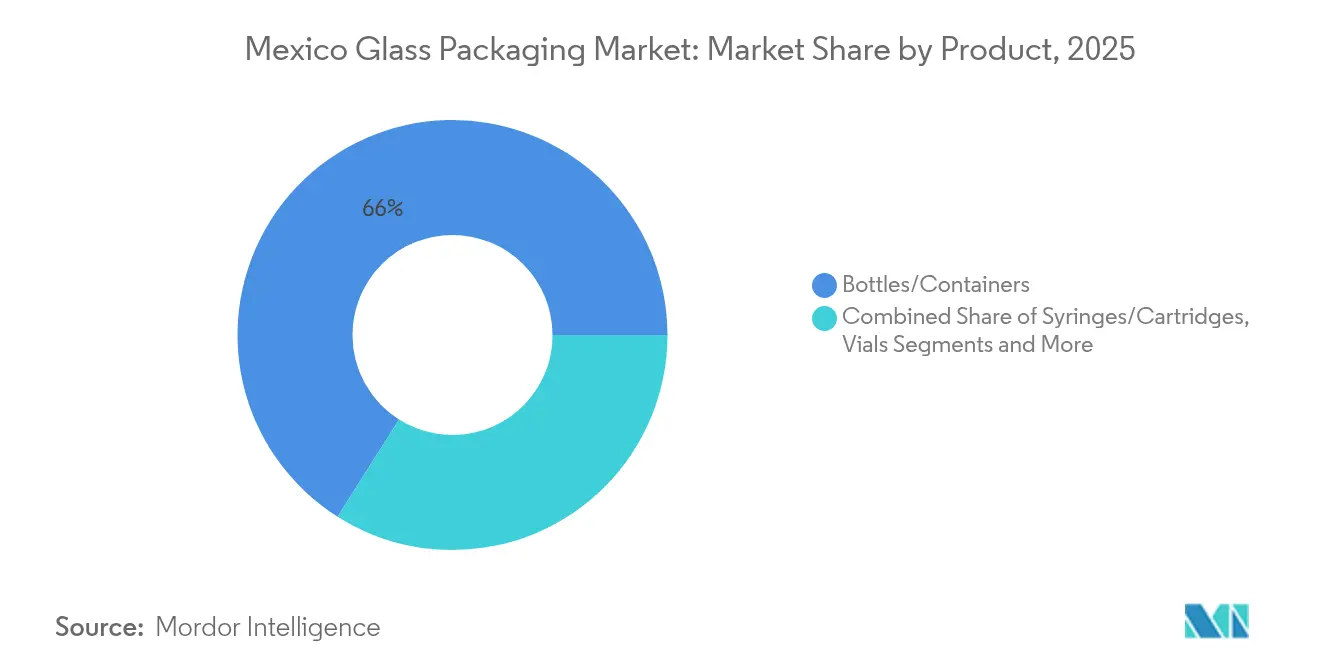

- Por produto, as garrafas e recipientes de consumo captaram 66,02% da participação do mercado de embalagens de vidro do México em 2025, e os frascos deverão crescer a uma CAGR de 4,36% entre 2026 e 2031.

- Por tipo de vidro, o mercado de embalagens de vidro do México para o Tipo I (Borossilicato) deverá crescer a uma CAGR de 4,58% entre 2026 e 2031, e o vidro cal-sódico Tipo III captou 57,62% da participação do mercado de embalagens de vidro do México em 2025.

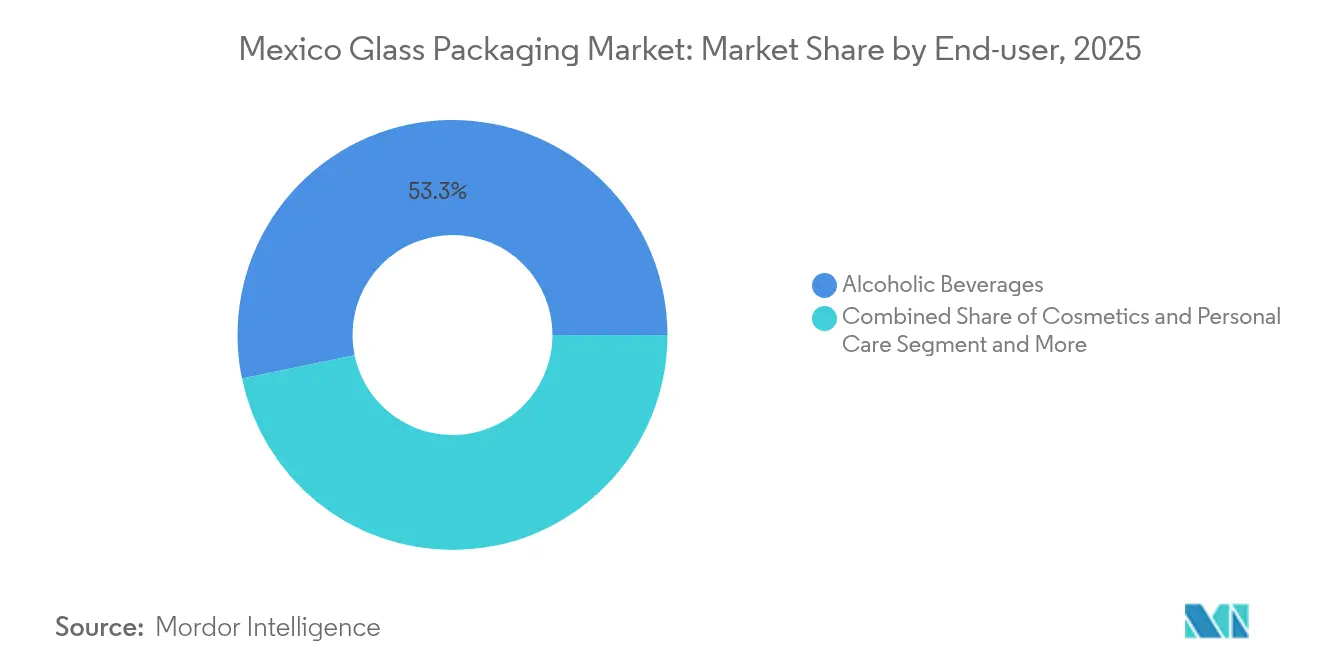

- Por utilizador final, as bebidas alcoólicas captaram 53,25% da participação do mercado de embalagens de vidro do México em 2025, enquanto as aplicações farmacêuticas deverão crescer a uma CAGR de 4,55% entre 2026 e 2031.

- Por intervalo de capacidade, o mercado de embalagens de vidro do México para <30 ml deverá crescer a uma CAGR de 4,12% entre 2026 e 2031, e 100–500 ml representou 37,72% da quota do tamanho do mercado de embalagens de vidro do México em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Vidro do México

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Maior rendimento disponível e premiumização | +0.8% | Nacional, mais forte na Cidade do México, Monterrey, Guadalajara | Médio prazo (2-4 anos) |

| Crescimento da procura devido a mandatos de reciclabilidade | +0.7% | Nacional, adoção precoce na Cidade do México e corredores turísticos | Curto prazo (≤ 2 anos) |

| Aumento da procura de frascos liderado pelas exportações farmacêuticas | +0.9% | Querétaro, Guadalajara, maquiladoras da fronteira | Médio prazo (2-4 anos) |

| A regulamentação RAP de 2027 acelera as recolhas | +0.6% | Nacional, com variações ao nível estadual | Curto prazo (≤ 2 anos) |

| Relocalização próxima de marcas de destilados artesanais | +0.5% | Jalisco, Guanajuato | Longo prazo (≥ 4 anos) |

| Adoção de fornos a hidrogénio | +0.4% | Instalações ligadas a corredores emergentes de hidrogénio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Rendimento Disponível e Premiumização

A expansão da classe média mexicana impulsiona a procura por tequila premium, mezcal e gin artesanal embalados em garrafas ornamentadas que projetam autenticidade e qualidade. Produtores como a Komos Tequila encomendam recipientes artesanais em vidro transparente e colorido que aumentam as margens unitárias e reforçam a narrativa da marca. A relocalização próxima permite que as destilarias reduzam os prazos de entrega para os Estados Unidos, e o vidro esteticamente refinado tornou-se um pré-requisito para a diferenciação nas prateleiras em canais duty-free e de comércio eletrónico. O mesmo impulso de consumo repercute-se nos cosméticos e produtos de cuidado pessoal, onde os frascos de vidro transparente comunicam pureza e sustentabilidade.

Crescimento da Procura Devido a Mandatos de Reciclabilidade

As proibições de plástico promulgadas em Durango, Quintana Roo, Zacatecas e Michoacán empurram os retalhistas para materiais que cumprem os critérios de economia circular. A portaria "Basura Cero" da Cidade do México eleva os esquemas de reabastecimento e retornáveis, reforçando a familiaridade dos consumidores com a reciclabilidade infinita das garrafas de vidro. As grandes empresas de bebidas aproveitam frotas de vidro retornável que já ultrapassam os 40 ciclos de reutilização, reduzindo as emissões de Âmbito 3 e cumprindo marcos corporativos de emissões líquidas zero. A venda de ativos de plásticos pela FEMSA em 2025 sublinha a viragem para o vidro como o caminho de menor risco regulatório a seguir.

Aumento da Procura de Frascos Liderado pelas Exportações Farmacêuticas

A COFEPRIS agilizou o licenciamento de importação em março de 2025, encurtando os ciclos de aprovação para componentes medicinais e facilitando a entrada no mercado para fabricantes contratados estrangeiros. As multinacionais tratam agora o México como um centro secundário de enchimento e acabamento que apoia o lançamento de biológicos na América do Norte, impulsionando a procura por frascos de borossilicato de 2 a 50 ml que suportam ciclos de congelamento-descongelamento e liofilização. Os conversores locais expandem as linhas de enchimento estéril com base em isoladores, e a plataforma adaptiQ pronta a usar da SCHOTT Pharma acelera a adoção ao reduzir as etapas de validação para terapias de pequenos lotes.

A Regulamentação RAP de 2027 Acelera as Taxas de Recolha de Vidro

O projeto de regulamento federal de RAP obriga os produtores a financiar sistemas de recolha e a atingir metas de recolha específicas para o vidro. A joint venture de abril de 2025 entre o Ardagh Group e a CAP Glass duplica preventivamente a capacidade de processamento de casco, assegurando alimentação classificada por cor para as suas instalações na Baja.[1]Ardagh Group-Comms, "AGP e CAP Glass investem em reciclagem," ardaghgroup.com Enquadramentos análogos na Europa mostram que o vidro atinge uma recuperação superior a 75% sob RAP, traduzindo-se em menores necessidades de matérias-primas virgens e em proteção contra a volatilidade dos preços da sílica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Materiais alternativos e preocupações logísticas | −0.6% | Nacional, mais forte onde os custos de frete na última milha dominam | Médio prazo (2-4 anos) |

| Complexidades no sistema de depósito de garrafas proposto | −0.3% | Comunidades rurais sem nós de logística inversa | Curto prazo (≤ 2 anos) |

| Preços voláteis do gás natural e taxas de transição | −0.4% | Corredores industriais centrais ligados à infraestrutura de GNL | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada na manutenção de moldes | −0.2% | Agrupamentos de vidro automóvel no nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Materiais Alternativos e Preocupações Logísticas

O PET e o alumínio competem de forma agressiva nos segmentos de bebidas sensíveis ao preço, onde o peso da carga determina as despesas de frete. A rede da PetStar recolheu 5,5 mil milhões de garrafas de PET em 2024, conferindo aos conversores de plástico uma narrativa de circuito fechado que ressoa junto dos consumidores de baixos rendimentos. A geografia do México agrava as distâncias de frete, e o maior peso morto do vidro infla os custos por quilómetro, desafiando a sua posição na água de valor e no chá RTD (pronto para beber).

Complexidades no Sistema de Depósito de Garrafas Proposto

Os legisladores federais estão a estudar um sistema de reembolso ao estilo do Quebeque, mas o lançamento da província canadiana ilustra as armadilhas: apenas 47 dos 200 depósitos de devolução estavam operacionais em março de 2025 devido a défices de financiamento. O México enfrenta obstáculos adicionais nas zonas rurais dominadas pelo comércio informal, atrasando a construção de infraestruturas. Esta incerteza pode adiar decisões de investimento em fornos e arrefecer o financiamento para melhorias na triagem de casco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Frascos Impulsionam a Expansão Farmacêutica

O tamanho do mercado de embalagens de vidro do México para garrafas e recipientes manteve-se dominante em USD 1,64 mil milhões em 2025, correspondendo a uma quota de 66,02% do valor global. Os frascos, embora mais pequenos em receita absoluta, apresentam a trajetória mais acentuada, com uma CAGR de 4,36% até 2031, devido a contratos de enchimento e acabamento orientados para a exportação de biológicos injetáveis. Os ganhos de quota de mercado de embalagens de vidro do México em ampolas acompanham de perto os medicamentos oftálmicos, enquanto as seringas e cartuchos captam a procura de terapêuticas com insulina e GLP-1.

A curva de crescimento dos frascos é reforçada pela aliança SCHOTT-Gerresheimer-Stevanato, que padroniza os formatos RTU (prontos a usar), reduzindo os prazos de validação para organizações de desenvolvimento contratado e impulsionando as aquisições em escala. As garrafas e recipientes continuam a beneficiar da premiumização da tequila, com variantes de edição limitada que utilizam gravação em relevo, bases côncavas ou vidro transparente espesso para evocar o património artesanal e justificar o aumento de preço. Entretanto, tintas anti-falsificação impressas em ampolas, como o lançamento da SCHOTT Pharma em agosto de 2024, reforçam a integridade nos canais de exportação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Vidro: O Borossilicato Ganha Terreno com as Exigências de Qualidade

O vidro cal-sódico Tipo III manteve a sua quota de 57,62% no mercado de embalagens de vidro do México em 2025, sustentado pelo volume de massa de bebidas. No entanto, o borossilicato Tipo I regista a CAGR mais elevada, de 4,58%, até 2031, à medida que as regulamentações farmacêuticas se tornam mais rigorosas. O vidro âmbar assegura nichos onde a proteção UV é necessária para botânicos líquidos e injetáveis à base de álcool isopropílico.

O ensaio de 20% de conteúdo reciclado pós-consumo (PCR) da SGD Pharma sublinha como a sustentabilidade se combina com o desempenho, alcançando padrões de clareza enquanto reduz a intensidade de carbono. Os créditos RAP futuros poderão inclinar ainda mais a economia a favor do vidro cal-sódico rico em PCR, mas os medicamentos parenterais continuarão a necessitar do perfil de extraíveis alcalinos do borossilicato. Os conversores da indústria de embalagens de vidro do México protegem-se reservando blocos de tanque para o Tipo I e aproveitando fornos de lote modulares.

Por Utilizador Final: O Segmento Farmacêutico Acelera

As bebidas alcoólicas representaram USD 1,32 mil milhões do tamanho do mercado de embalagens de vidro do México em 2025, equivalente a uma quota de 53,25%. O setor farmacêutico, avaliado em USD 0,39 mil milhões nesse mesmo ano, deverá superar todos os outros segmentos com uma CAGR de 4,55%. Os cosméticos seguem-se, apoiados por marcas independentes que visam consumidores urbanos conscientes do ambiente.

A norma de rotulagem da COFEPRIS NOM-137-SSA1-2024, publicada em abril de 2024, obriga a acabamentos invioláveis e códigos do fabricante, circunstâncias que favorecem os fornecedores de vidro equipados com capacidade de gravação a laser. As bebidas espirituosas mantêm o impulso com contratos de exportação: a O-I Glass e a Constellation Brands operam uma fábrica de USD 160 milhões em Nava dedicada a garrafas de whisky em vidro transparente. Os fornecedores farmacêuticos, por sua vez, estão a investir em suites de enchimento de Classe ISO 5 que integram perfeitamente os frascos RTU (prontos a usar).

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Intervalo de Capacidade: Os Formatos Pequenos Lideram o Crescimento

Os recipientes entre 100 ml e 500 ml dominaram com 37,72% da quota de mercado de embalagens de vidro do México em 2025, por se adequarem às SKUs correntes de cerveja, refrigerante e xarope para tosse, mas os formatos abaixo de 30 ml apresentam a CAGR mais rápida de 4,12%. Estes microvolumes servem biológicos, soros de alto valor e oftálmicos.

O aumento da potência dos biológicos significa que os volumes de dosagem diminuem, reforçando a procura de formatos pequenos. Entretanto, o vidro de 30 a 100 ml ganha tração em amostras de fragrâncias premium comercializadas para compradores da Geração Z. O tamanho do mercado de embalagens de vidro do México para recipientes ≥500 ml mantém-se estável em growlers para restauração e molhos a granel, amortecido pela recuperação do setor de restauração após as restrições da era pandémica.

Análise Geográfica

As receitas do mercado de embalagens de vidro do México concentram-se ao longo dos corredores industrializados do Bajío e do norte, onde as ligações ferroviárias aceleram as exportações para o Texas e o Arizona. Guadalajara alberga complexos de múltiplos fornos com pátios de casco servidos por caminho de ferro, proporcionando vantagens de custo na aquisição de sílica. Querétaro emergiu como um enclave de embalagens farmacêuticas, canalizando frascos através de Laredo para centros de distribuição nos EUA em 36 horas.

Monterrey ancora a produção de garrafas de calibre pesado ligada a grandes produtores regionais de cerveja, aproveitando abundantes gasodutos de gás natural, mas enfrentando volatilidade de preços que corrói a previsibilidade dos custos de energia. A Cidade do México central permanece o maior nó de procura graças à densa população e às despesas de hospitalidade; os sistemas locais de retorno alimentam o casco de volta para as fábricas de Toluca. Estados como Jalisco beneficiam de denominações de tequila, onde os destiladores artesanais priorizam moldes personalizados de paredes espessas fabricados em oficinas de moldes próximas. Os fluxos de investimento continuam: a participação de 60% da BA Glass na Vidrio Formas assegura dois fornos em Lerma e EUR 125 milhões de vendas (USD 136 milhões) que ancoram o fornecimento regional de frascos de perfume. O empréstimo a prazo de USD 100 milhões da Vitro em abril de 2024 financia a reconstrução de fornos regenerativos concebidos para melhorias de oxicombustível. Espera-se que as subvenções de recolha impulsionadas pela RAP favoreçam os estados do sul menos servidos, equilibrando o fornecimento de casco em toda a geografia.

Panorama regulatório

Os fornecedores de embalagens de vidro do México operam sob Normas Oficiales Mexicanas (NOMs) obrigatórias, administradas por meio do sistema federal de normas, com a avaliação de conformidade acompanhada pelo Sistema Integral de Normas y Conformidad (SINEC), sob a Secretaría de Economía. Para alimentos e bebidas embalados, a NOM-051-SCFI/SSA1-2010 estabelece requisitos de rotulagem comercial, influenciando decisões de decoração, rastreabilidade e comunicação da embalagem, tanto para vendas domésticas quanto para importações.

Quanto à segurança de contato com alimentos, a Secretaría de Salud e a COFEPRIS fornecem supervisão sanitária das embalagens, incluindo limites para metais pesados em materiais em contato com alimentos, usando parâmetros como os estabelecidos na NOM-010-SSA1-1993 para chumbo e cádmio. Embalagens de vidro importadas e produtos embalados devem atender aos mesmos requisitos sanitários e de rotulagem que a produção doméstica, mantendo a documentação de conformidade e a prontidão para testes como aspectos centrais para os convertedores que atendem clientes de bebidas, alimentos e produtos farmacêuticos.

Panorama Competitivo

O mercado de embalagens de vidro do México apresenta uma concentração moderada, com os cinco principais participantes detendo aproximadamente 65% do valor. A Vitro aproveita a integração vertical em vidro plano e de recipientes, conferindo-lhe transversalidade nos negócios em termos de aquisição de areia e alocação de capital. O programa de redução de custos Fit to Win da O-I Glass gerou USD 61 milhões em poupanças no primeiro trimestre de 2025, libertando fundos para investigação e desenvolvimento em redução de peso. A Gerresheimer concentra-se em frascos farmacêuticos de margem elevada, tendo triplicado recentemente a capacidade de isoladores em Querétaro.

O Ardagh Group atua como pioneiro em sustentabilidade, testando fundidores com reforço de hidrogénio na sua linha da Baja e lançando uma garrafa de Bordéus com 300 g em julho de 2025 que supera a garrafa padrão de 400 g em 25% sem comprometer a pressão das paredes.[3]Ardagh Group-Comms, "Ardagh lança garrafa de vinho de vidro de 300 g," ardaghgroup.com As ameaças competitivas surgem de novos entrantes de latas de alumínio que cortejam a cerveja artesanal, mas o sucesso do sistema de depósito-devolução em bebidas espirituosas mantém a fidelidade ao vidro.

As alianças estratégicas multiplicam-se: a Vitro fornece vidro transparente à nova destilaria Atotonilco da Patrón ao abrigo de um contrato take-or-pay plurianual; a Gerresheimer associa-se à Becton Dickinson para componentes de seringas RTU (prontas a usar). As barreiras tecnológicas, nomeadamente a inspeção por visão a quente e o sopro-prensagem de gargalo estreito, protegem os operadores estabelecidos de novos entrantes de pequena escala. No entanto, a escassez de talento na manutenção de moldes impulsiona o investimento em automação que poderá nivelar as lacunas de eficiência.

Líderes da Indústria de Embalagens de Vidro do México

-

O-I Glass, Inc.

-

Gerresheimer Querétaro S.A

-

Verallia México S.A. de C.V.

-

Saverglass SAS

-

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está centrada na ampliação do fornecimento doméstico de caco de vidro separado por cor, antes da estrutura federal preliminar de EPR referenciada para 2027. Com as obrigações de financiamento de coleta e retorno migrando para os produtores, as empresas já estão direcionando investimentos para infraestrutura de reciclagem e para as redes necessárias para entregar caco pronto para forno pelas longas rotas de frete do México. A O-I Mexico e a SILICE inauguraram um centro de reciclagem em Chihuahua projetado para processar 300 toneladas de vidro por mês (abastecendo a O-I Monterrey), e a Ardagh Group e a CAP Glass avançaram para dobrar a capacidade de processamento de caco por meio de uma nova linha de triagem anunciada em abril de 2025. Essa combinação sustenta papéis para operadores de coleta, upgrades de MRFs e provedores de logística capazes de manter uma qualidade confiável do caco.

Adições de capacidade voltadas para bebidas premium, cosméticos e embalagens de grau farmacêutico também ampliam a demanda por moldes especiais, decoração e sistemas de qualidade. A Vitro iniciou as operações do Forno 4 em sua planta de Toluca em fevereiro de 2025, adicionando 230 toneladas por dia para produção voltada a destilados e cosméticos, enquanto a Gerresheimer está se expandindo em Querétaro com um projeto divulgado em cerca de 100 milhões de euros para adicionar linhas de formação de vidro e processamento pronto para enchimento para seringas farmacêuticas. Juntamente com medidas de redução de resíduos da Cidade do México e de nível estadual que favorecem modelos de reabastecimento e retornáveis, esses movimentos sustentam um caminho mais claro para vidro retornável leve, corridas com maior teor reciclado onde as especificações permitem, e embalagens farmacêuticas primárias apoiadas por gestão de qualidade alinhada à ISO e formatos RTU validados.

Desenvolvimentos recentes do setor

- Janeiro de 2026: o México continuou implementando regulamentos técnicos obrigatórios (NOMs) para produtos embalados e materiais em contato com alimentos, sob o sistema de normas da Secretaría de Economía e a supervisão sanitária da COFEPRIS. Essa ênfase contínua em conformidade mantém a rotulagem, a rastreabilidade e as capacidades de teste como diferenciais-chave para fornecedores de embalagens de vidro que atendem clientes multinacionais de bebidas, alimentos e produtos farmacêuticos.

- Abril de 2025: a Ardagh Group e a CAP Glass anunciaram um investimento em uma nova linha de triagem de caco no México, que dobrou o throughput de vidro reciclado para apoiar a produção de recipientes. A capacidade adicional de triagem fortalece a disponibilidade doméstica de caco antes das regras federais preliminares de EPR referenciadas para 2027 e apoia a integração de conteúdo reciclado e o controle de custos em meio à volatilidade das matérias-primas.

- Julho de 2024: a O-I Mexico e a SILICE inauguraram um centro de reciclagem de vidro em Chihuahua projetado para processar 300 toneladas de vidro por mês e enviar caco para a planta da O-I em Monterrey. O projeto melhora a captura local de caco nos corredores do norte e estreita o elo entre a coleta e a matéria-prima para fornos destinada à produção de recipientes que atendem bebidas e outros usuários finais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange o valor das embalagens de vidro vendidas no México para uso como embalagens primárias, principalmente garrafas, potes, frascos e ampolas fornecidos a setores de uso final.

Exclusões de escopo: exclui embalagens secundárias de transporte, formatos de embalagem metálica e plástica, e equipamentos ou serviços relacionados à fabricação de vidro e linhas de enchimento.

Visão geral da segmentação

-

Por Produto

- Garrafas / Recipientes

- Frascos

- Ampolas

- Seringas / Cartuchos

-

Por Tipo de Vidro

- Tipo I (Borossilicato)

- Tipo II (Cal-Sódica Tratada)

- Tipo III (Cal-Sódica)

- Âmbar

-

Por Utilizador Final

- Alimentação

- Bebidas Não Alcoólicas

- Bebidas Alcoólicas

- Cosméticos e Cuidado Pessoal

- Farmacêutico

-

Por Intervalo de Capacidade

- <30 ml

- 30 – 100 ml

- 100 – 500 ml

- 500 – 1.000 ml

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer a estrutura base do modelo e ancorar os sinais de demanda específicos do México. Utilizamos conjuntos de dados públicos e publicações, como estatísticas comerciais do México, UN Comtrade e indicadores de produção ou industriais de fontes como o INEGI, que nos ajudam a entender a atividade de manufatura e os movimentos de importação-exportação relacionados a recipientes de vidro.

Também revisamos fontes como notas de capítulos tarifários aduaneiros para recipientes de vidro, regras governamentais de meio ambiente e resíduos quando relevantes para conteúdo reciclado e coleta, e associações comerciais ligadas a embalagens e bebidas. Registros corporativos, apresentações a investidores e imprensa respeitável foram verificados para entender mudanças de capacidade, comentários sobre utilização de plantas e direção de preços. Quando necessário, foram usadas assinaturas pagas para dados financeiros corporativos e inteligência, notícias e finanças, e visões de importação-exportação no nível de embarque para verificar cruzadamente a direção das principais entradas. As fontes listadas aqui não são exaustivas, e muitos outros documentos e referências públicas também foram usados para coleta e validação de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para validar como a demanda se divide entre os principais usuários finais, como bebidas, alimentos e produtos farmacêuticos, e para confirmar premissas práticas, como aligeiramento de peso, participação de retornáveis e movimentos típicos de preços. Também usamos essas interações para verificar a consistência das premissas documentais sobre utilização de capacidade, prazos de entrega e o efeito das importações em relação ao fornecimento local, de modo que o modelo reflita o que os participantes do mercado estão reportando.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 21% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado parte de uma construção top-down, na qual a demanda por recipientes de vidro no México é reconstruída usando sinais de consumo por uso final e fluxos comerciais, e depois alinhada à intensidade de embalagem por aplicação. Para manter os resultados fundamentados, verificações seletivas bottom-up foram aplicadas usando faixas amostradas de receita de fornecedores, preços médios de venda típicos por formato (como garrafas versus frascos) e indicações de volume a partir de comentários sobre capacidade e utilização.

As principais entradas usadas no modelo incluem o mix de recipientes por uso final (bebidas, alimentos, farmacêutico), a participação de retornáveis versus descartáveis em bebidas, a disponibilidade de caco e a direção do conteúdo reciclado, tendências de penetração de importações, e a repercussão de custos relacionados a energia e frete que influencia os preços. As previsões foram construídas usando análise de cenários, de modo que mudanças no mix de bebidas, premiumização e demanda farmacêutica possam ser testadas sob estresse, e então o caminho final foi confirmado pelo que os entrevistados esperam para volumes e preços. Onde existem lacunas de cobertura em aplicações menores, elas foram tratadas por meio de alocações baseadas em participação, vinculadas aos padrões de uso final mais comparáveis, e depois reverificadas em relação aos totais.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como balanços comerciais de recipientes de vidro, direção da produção industrial e adições ou fechamentos de capacidade visíveis no México. Se uma entrada gera um salto anormal no volume ou no preço, ela é sinalizada, revisada e corrigida por meio de uma segunda análise, e, quando necessário, por um acompanhamento com um respondente do setor.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera oferta, preços ou demanda. Antes da entrega, uma revisão final é concluída para que os lançamentos públicos mais recentes e os eventos de mercado sejam refletidos nos números finais.

Comparação da estimativa da Mordor Intelligence para o mercado de embalagens de vidro do México com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de vidro no México podem diferir mesmo quando usam rótulos semelhantes, porque o conjunto de produtos contabilizado e o ano usado como referência nem sempre são os mesmos. As diferenças também aparecem quando um estudo se baseia principalmente em divisões amplas de embalagens, enquanto outro se apoia mais em entrevistas por aplicação e verificações comerciais locais.

Embalagens secundárias de transporte e serviços de logística estão fora do escopo da Mordor Intelligence, o que pode reduzir o valor em comparação com estimativas que combinam embalagens primárias com gastos mais amplos de embalagem. A diferença também pode vir da lógica de preços, já que alguns estudos assumem uma expansão mais rápida de preços premium para bebidas, e da periodicidade de atualização, já que as datas de conversão de moeda e as atualizações de inflação movem rapidamente os números de valor neste mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,48 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 2,80 bilhões de USD (2024) | Usa um ano-base anterior e uma definição de produto mais ampla, que pode misturar gastos mais amplos de embalagem, o que pode elevar o valor em comparação apenas com embalagens de vidro primárias. |

| Editora de Pesquisa Global B | 1,28 bilhão de USD (2024) | Parece aplicar filtros de qualidade ou aplicação mais restritos e pode subestimar formatos farmacêuticos de maior valor, o que pode reduzir o total em termos de valor. |

No geral, a comparação mostra que a seleção do ano, o que é tratado como embalagem de vidro primária e como os preços progridem entre os formatos são os principais motivos das variações nos totais. Nosso dimensionamento mantém o escopo restrito às embalagens de vidro primárias e depois verifica os totais em relação aos sinais de comércio e demanda por uso final, o que torna o resultado mais fácil de rastrear e repetir ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de embalagens de vidro do México em 2031?

O mercado deverá atingir USD 3,12 mil milhões até 2031.

Qual tipo de vidro está a crescer mais rapidamente no México?

O borossilicato Tipo I está no caminho certo para uma CAGR de 4,58% até 2031.

Por que razão os frascos têm uma elevada procura?

A produção farmacêutica orientada para a exportação e as rigorosas normas de qualidade de medicamentos impulsionam a procura de frascos de borossilicato de 2 a 50 ml.

Como é que as regras de Responsabilidade Alargada do Produtor (RAP) de 2027 afetam as embalagens de vidro?

Obrigam os produtores a financiar sistemas de recolha a nível nacional, aumentando o fornecimento de casco e favorecendo materiais com elevada reciclabilidade.

Qual intervalo de capacidade domina as vendas de embalagens de vidro do México?

Os recipientes entre 100 ml e 500 ml lideram com uma quota de 37,72% em 2025.

Quais regiões concentram a maioria das instalações de produção de vidro?

Guadalajara, Querétaro, Monterrey e Toluca concentram a capacidade dos fornos próximo de corredores ferroviários e de exportação.

Página atualizada pela última vez em: