Taille et Part du Marché de l'Emballage en Verre au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

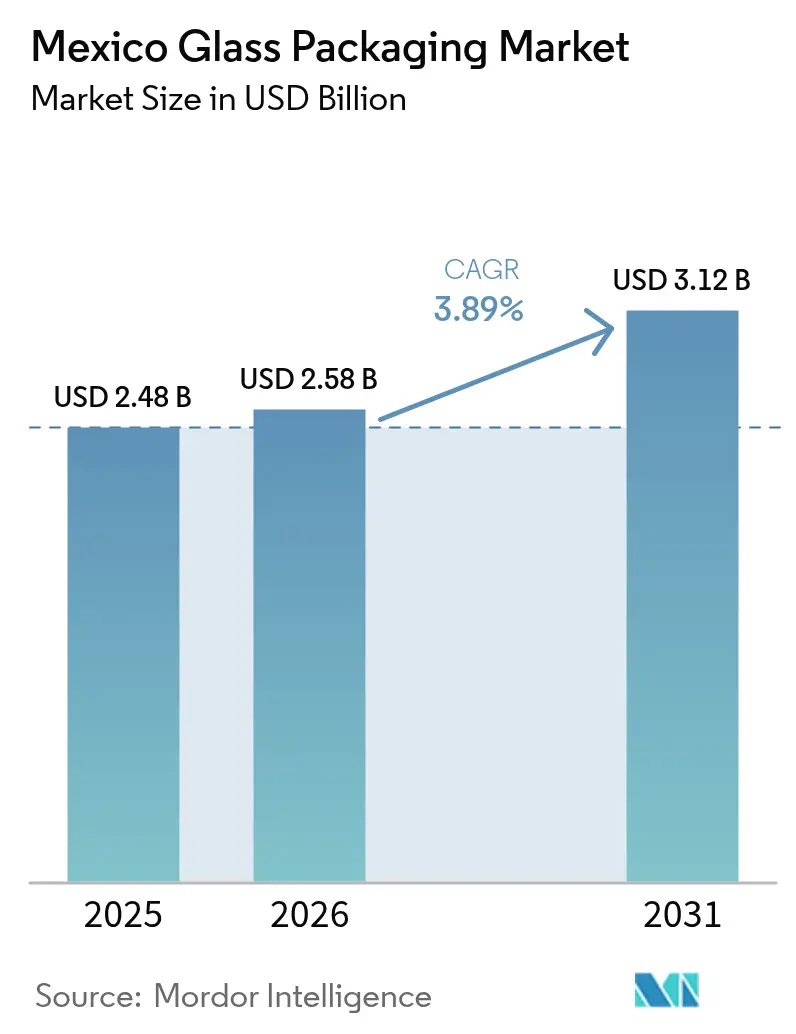

| Taille du marché de l'année de base (2025) | 2.48 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Emballage en Verre au Mexique par Mordor Intelligence

La taille du marché de l'emballage en verre au Mexique devrait passer de 2,48 milliards USD en 2025 à 2,58 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 3,12 milliards USD d'ici 2031, avec un TCAC de 3,89 % sur la période 2026-2031. Cette trajectoire régulière est soutenue par la position du pays en tant que pont manufacturier entre l'Amérique du Nord et l'Amérique latine, par le nearshoring de la production de boissons haut de gamme et par des évolutions réglementaires favorisant les matériaux infiniment recyclables. La hausse du revenu disponible stimule la premiumisation des boissons alcoolisées, tandis que les règles de Responsabilité Élargie des Producteurs (REP) 2027 orientent les investissements vers des réseaux de récupération du calcin qui élargissent les approvisionnements intérieurs. La croissance des exportations pharmaceutiques accroît davantage la demande de flacons en borosilicate de type I, et les pilotes d'électrification des fours basés sur la combustion à l'hydrogène promettent un allègement des coûts dans un contexte énergétique volatil. Les stratégies concurrentielles s'articulent autour de l'allègement du poids, de l'intégration de contenu recyclé et de co-entreprises sécurisant des économies d'échelle dans des niches à forte croissance.

Principaux Enseignements du Rapport

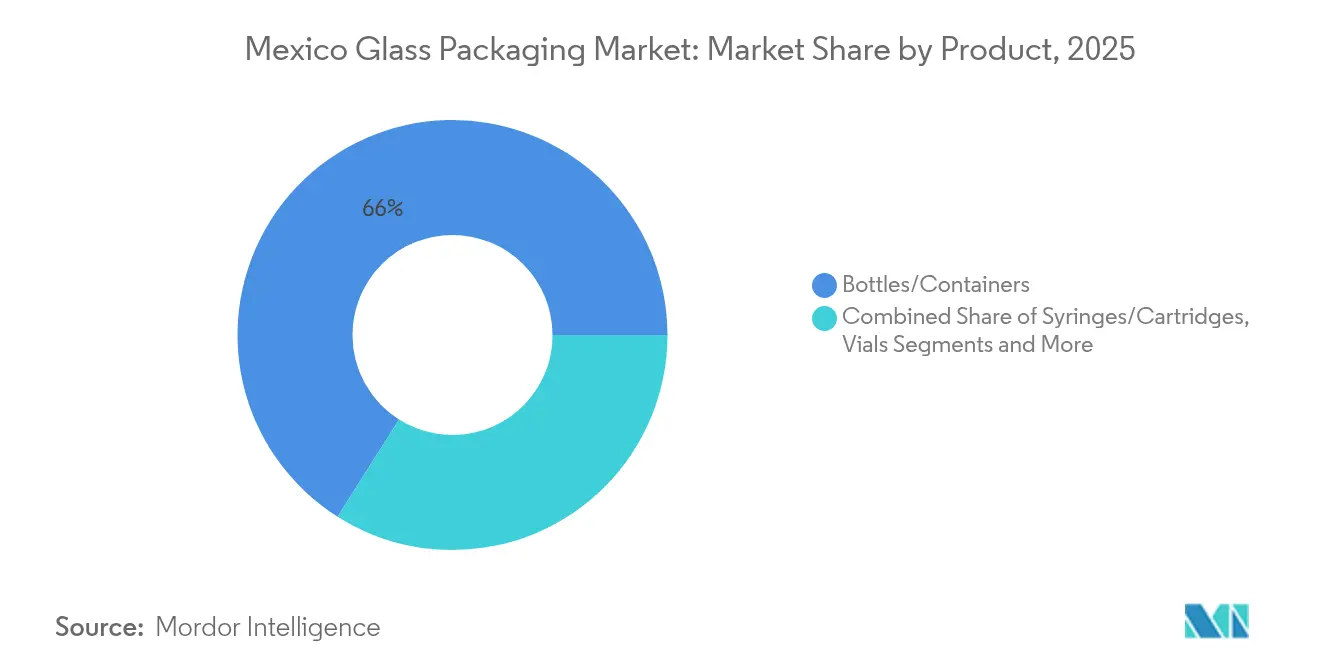

- Par produit, les bouteilles et contenants grand public ont capturé 66,02 % de la part du marché de l'emballage en verre au Mexique en 2025, et les flacons devraient croître à un TCAC de 4,36 % entre 2026 et 2031.

- Par type de verre, le marché de l'emballage en verre au Mexique pour le Type I (Borosilicate) devrait croître à un TCAC de 4,58 % entre 2026 et 2031, et le verre sodocalcique de Type III a capturé 57,62 % de la part du marché de l'emballage en verre au Mexique en 2025.

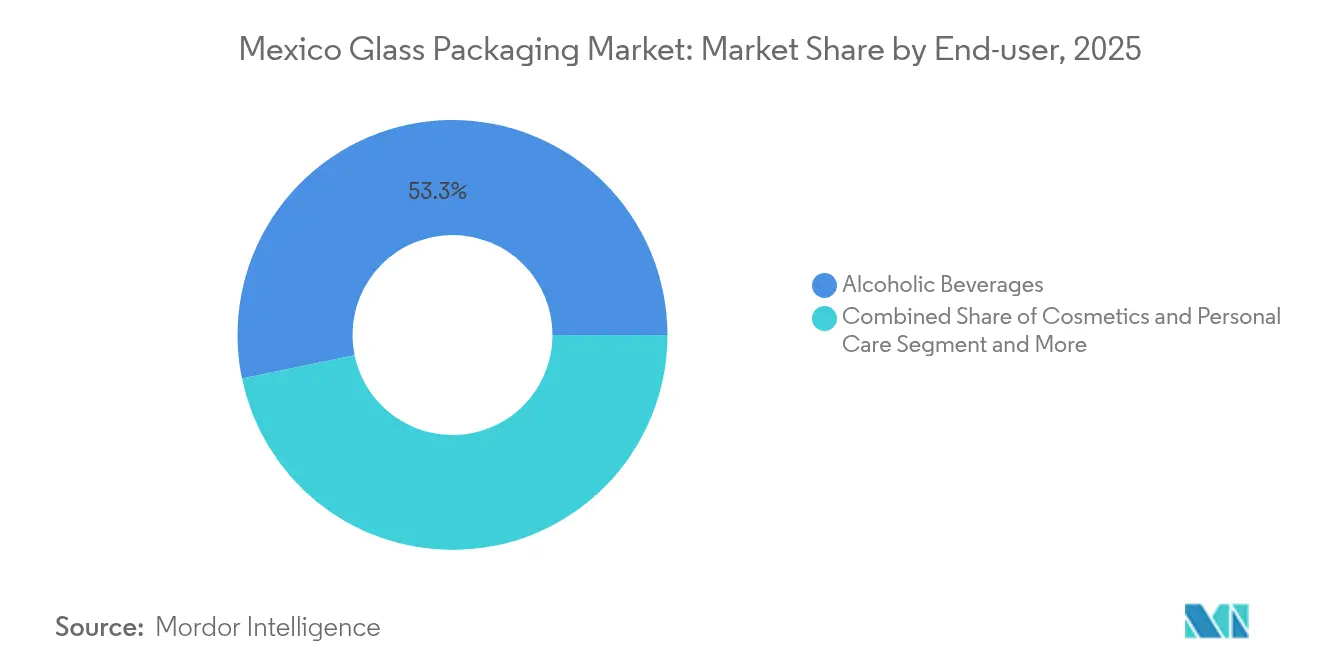

- Par utilisateur final, les boissons alcoolisées ont capturé 53,25 % de la part du marché de l'emballage en verre au Mexique en 2025, tandis que les applications pharmaceutiques devraient croître à un TCAC de 4,55 % entre 2026 et 2031.

- Par gamme de capacité, le marché de l'emballage en verre au Mexique pour <30 ml devrait croître à un TCAC de 4,12 % entre 2026 et 2031, et les contenants de 100 à 500 ml représentaient 37,72 % de la taille du marché de l'emballage en verre au Mexique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage en Verre au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse du revenu disponible et premiumisation | +0.8% | National, le plus fort à Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Demande croissante due aux mandats de recyclabilité | +0.7% | National, adoption précoce à Mexico et dans les couloirs touristiques | Court terme (≤ 2 ans) |

| Hausse de la demande de flacons tirée par les exportations pharmaceutiques | +0.9% | Querétaro, Guadalajara, maquiladoras frontalières | Moyen terme (2-4 ans) |

| La réglementation REP 2027 accélère les collectes | +0.6% | National, avec des variations au niveau des États | Court terme (≤ 2 ans) |

| Nearshoring des marques de spiritueux artisanaux | +0.5% | Jalisco, Guanajuato | Long terme (≥ 4 ans) |

| Adoption de fours à combustion à l'hydrogène | +0.4% | Sites liés aux corridors hydrogène émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Revenu Disponible et Premiumisation

La classe moyenne mexicaine en expansion stimule la demande de tequila, de mezcal et de gin artisanal haut de gamme conditionnés dans des bouteilles ornées qui projettent authenticité et qualité. Des producteurs tels que Komos Tequila commandent des contenants en verre blanc et coloré faits à la main, augmentant les marges unitaires et renforçant le récit de marque. Le nearshoring permet aux distilleries de réduire les délais de livraison vers les États-Unis, et le verre au design raffiné est devenu un prérequis pour la différenciation en rayons dans les canaux hors taxes et de commerce électronique. La même montée en gamme des dépenses se répercute sur les cosmétiques et les produits de soin personnel, où les pots en verre transparent communiquent pureté et durabilité.

Demande Croissante Due aux Mandats de Recyclabilité

Les interdictions de plastique promulguées dans les États de Durango, Quintana Roo, Zacatecas et Michoacán poussent les détaillants vers des matériaux répondant aux critères de l'économie circulaire. L'ordonnance « Basura Cero » de Mexico valorise les systèmes de recharge et de consigne, renforçant la familiarité des consommateurs avec la recyclabilité infinie des bouteilles en verre. Les grands groupes de boissons exploitent des flottes de verre consigné qui dépassent déjà 40 cycles de réutilisation, réduisant les émissions de Scope 3 et atteignant les objectifs de neutralité carbone des entreprises. La cession par FEMSA de ses actifs plastiques en 2025 souligne le pivot vers le verre comme voie présentant le risque réglementaire le plus faible.

Hausse de la Demande de Flacons Tirée par les Exportations Pharmaceutiques

La COFEPRIS a rationalisé les licences d'importation en mars 2025, raccourcissant les cycles d'approbation pour les composants médicinaux et facilitant l'entrée sur le marché pour les fabricants sous contrat étrangers. Les multinationales traitent désormais le Mexique comme un hub secondaire de remplissage-finition soutenant les lancements de produits biologiques en Amérique du Nord, stimulant la demande de flacons en borosilicate de 2 à 50 ml résistant aux cycles de congélation-décongélation et à la lyophilisation. Les convertisseurs locaux développent des lignes de remplissage stérile à base d'isolateurs, et la plateforme adaptiQ prête à l'emploi de SCHOTT Pharma accélère l'adoption en réduisant les étapes de validation pour les thérapies en petits lots.

La Réglementation REP 2027 Accélère les Taux de Collecte du Verre

Le projet de règles fédérales REP oblige les producteurs à financer des systèmes de reprise et à atteindre des objectifs de collecte spécifiques au verre. La co-entreprise d'Ardagh Group avec CAP Glass en avril 2025 double de manière préventive la capacité de traitement du calcin, sécurisant une alimentation triée par couleur pour ses installations de Basse-Californie.[1]Ardagh Group-Comms, "AGP et CAP Glass investissent dans le recyclage," ardaghgroup.com Des cadres analogues en Europe montrent que le verre atteint un taux de récupération de >75 % sous REP, se traduisant par une réduction des besoins en matières premières vierges et une assurance contre la volatilité des prix de la silice.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Matériaux alternatifs et préoccupations logistiques | −0.6% | National, le plus fort là où les coûts de fret du dernier kilomètre dominent | Moyen terme (2-4 ans) |

| Complexités du système de consigne proposé | −0.3% | Communautés rurales dépourvues de nœuds de logistique inverse | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz naturel et frais de transition | −0.4% | Corridors industriels centraux liés aux infrastructures GNL | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en maintenance des moules | −0.2% | Grappes de verre automobile du nord-est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Matériaux Alternatifs et Préoccupations Logistiques

Le PET et l'aluminium rivalisent agressivement dans les segments de boissons sensibles aux prix où le poids de la charge détermine les dépenses de fret. Le réseau de PetStar a collecté 5,5 milliards de bouteilles PET en 2024, donnant aux convertisseurs plastiques un discours en boucle fermée qui résonne auprès des consommateurs à faibles revenus. La géographie du Mexique accentue les distances de fret, et le poids de tare plus élevé du verre gonfle les coûts par kilomètre, remettant en question sa position dans l'eau de table et le thé prêt à boire.

Complexités du Système de Consigne Proposé

Les législateurs fédéraux étudient un système de remboursement de style québécois, mais le déploiement de cette province canadienne illustre des écueils : seulement 47 des 200 dépôts de retour étaient opérationnels en mars 2025 en raison de manques de financement. Le Mexique fait face à des obstacles supplémentaires dans les zones rurales dominées par le commerce informel, retardant la construction des infrastructures. Cette incertitude peut reporter les décisions d'investissement dans les fours et refroidir le financement des améliorations de tri du calcin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Flacons Stimulent l'Expansion Pharmaceutique

La taille du marché de l'emballage en verre au Mexique pour les bouteilles et contenants est restée dominante à 1,64 milliard USD en 2025, représentant 66,02 % de la valeur globale. Les flacons, bien que plus modestes en revenus absolus, affichent la trajectoire la plus forte avec un TCAC de 4,36 % d'ici 2031, grâce aux contrats de remplissage-finition orientés à l'export pour les produits biologiques injectables. Les gains de part de marché de l'emballage en verre au Mexique dans les ampoules suivent de près pour les médicaments ophtalmiques, tandis que les seringues et cartouches captent la demande des thérapeutiques à base d'insuline et d'analogues du GLP-1.

La courbe de croissance des flacons est renforcée par l'alliance SCHOTT-Gerresheimer-Stevanato qui standardise les formats prêts à l'emploi, réduisant les délais de validation pour les organisations de développement sous contrat et stimulant les achats à grande échelle. Les bouteilles et contenants continuent de bénéficier de la premiumisation de la tequila, avec des variantes en édition limitée utilisant le gaufrage, les bases à fond de bouteille enfoncé ou le verre blanc épais pour évoquer l'héritage artisanal et justifier la hausse des prix. Parallèlement, les encres anti-contrefaçon imprimées sur les ampoules, telles que le lancement d'août 2024 de SCHOTT Pharma, renforcent l'intégrité dans les circuits d'exportation.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type de Verre : Le Borosilicate Progresse sous l'Effet des Exigences de Qualité

Le verre sodocalcique de Type III a conservé sa part de marché de 57,62 % dans l'emballage en verre au Mexique en 2025 grâce aux volumes de masse des boissons. Néanmoins, le borosilicate de Type I enregistre le TCAC le plus élevé à 4,58 % d'ici 2031, à mesure que les réglementations pharmaceutiques se renforcent. Le verre ambré sécurise des niches où la protection aux UV est requise pour les botaniques liquides et les injectables à base d'alcool isopropylique.

L'essai de 20 % de contenu recyclé post-consommateur (PCR) de SGD Pharma souligne comment la durabilité se marie avec la performance, atteignant des normes de clarté tout en réduisant l'intensité carbone. Les futurs crédits REP pourraient encore faire pencher l'économie en faveur du verre sodocalcique riche en PCR, mais les médicaments parentéraux auront toujours besoin du profil d'extractibles alcalins du borosilicate. Les convertisseurs du secteur de l'emballage en verre au Mexique se couvrent en réservant des blocs de cuve pour le Type I et en s'appuyant sur des fours discontinus modulaires.

Par Utilisateur Final : Le Segment Pharmaceutique s'Accélère

Les boissons alcoolisées représentaient 1,32 milliard USD de la taille du marché de l'emballage en verre au Mexique en 2025, soit une part de 53,25 %. Le secteur pharmaceutique, évalué à 0,39 milliard USD cette même année, devrait dépasser tous les autres segments avec un TCAC de 4,55 %. Les cosmétiques suivent, soutenus par des marques indépendantes ciblant les consommateurs urbains soucieux de l'environnement.

La norme d'étiquetage COFEPRIS NOM-137-SSA1-2024, publiée en avril 2024, oblige les finitions inviolables et les codes fabricant, des circonstances qui favorisent les fournisseurs de verre équipés de capacités de gravure laser. Les spiritueux maintiennent leur élan avec des contrats d'exportation : O-I Glass et Constellation Brands exploitent une usine de 160 millions USD à Nava dédiée aux bouteilles de whisky en verre blanc. Les fournisseurs pharmaceutiques, quant à eux, investissent dans des salles de remplissage de classe ISO 5 intégrant de manière transparente les flacons prêts à l'emploi.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Gamme de Capacité : Les Petits Formats Mènent la Croissance

Les contenants entre 100 ml et 500 ml ont dominé avec 37,72 % de la part du marché de l'emballage en verre au Mexique en 2025, car ils conviennent aux références courantes de bière, de soda et de sirop contre la toux, mais les formats inférieurs à 30 ml affichent le TCAC le plus rapide à 4,12 %. Ces micro-volumes servent les produits biologiques, les sérums à haute valeur et les produits ophtalmiques.

La puissance biologique accrue signifie que les volumes de dosage diminuent, renforçant la demande de petits formats. Parallèlement, le verre de 30 à 100 ml gagne du terrain dans les échantillons de parfums haut de gamme commercialisés auprès des acheteurs de la génération Z. La taille du marché de l'emballage en verre au Mexique pour les contenants ≥500 ml reste stable dans les growlers de restauration et les sauces en vrac, amortie par le rebond du secteur de la restauration après les restrictions liées à la pandémie.

Analyse Géographique

Les revenus du marché de l'emballage en verre au Mexique se concentrent le long des corridors industrialisés du Bajío et du nord, où les liaisons ferroviaires accélèrent les exportations vers le Texas et l'Arizona. Guadalajara abrite des complexes à fours multiples desservis par voie ferrée avec des cours à calcin, offrant des avantages en matière de coûts d'approvisionnement en silice. Querétaro s'est imposée comme une enclave d'emballage pharmaceutique, acheminant des flacons via Laredo vers les centres de distribution américains en moins de 36 heures.

Monterrey ancre la production de bouteilles à paroi épaisse liée aux géants régionaux de la bière, tirant parti des abondants gazoducs de gaz naturel mais confrontée à une volatilité des prix qui érode la prévisibilité des coûts énergétiques. Mexico reste le plus grand nœud de demande grâce à sa population dense et aux dépenses d'hospitalité ; les systèmes de consigne locaux renvoient le calcin vers les usines de Toluca. Des États comme le Jalisco bénéficient des appellations de tequila, où les distillateurs artisanaux privilégient des moules épais et personnalisés fabriqués dans les ateliers de moules voisins. Les flux d'investissement se poursuivent : la participation de 60 % de BA Glass dans Vidrio Formas sécurise deux fours à Lerma et 125 millions EUR (136 millions USD) de ventes qui ancrent l'approvisionnement régional en flacons de parfum. Le prêt à terme de 100 millions USD de Vitro en avril 2024 finance la reconstruction de fours régénératifs conçus pour les mises à niveau oxy-combustible. Les subventions de collecte liées à la REP devraient favoriser les États du sud sous-desservis, équilibrant l'approvisionnement en calcin sur l'ensemble du territoire.

Paysage réglementaire

Les fournisseurs d'emballages en verre au Mexique opèrent sous des Normas Oficiales Mexicanas (NOM) obligatoires, administrées par le système fédéral de normalisation, avec un suivi de l'évaluation de la conformité via le Système intégral de normalisation et de conformité (SINEC) relevant de la Secretaría de Economía. Pour les aliments et boissons emballés, la norme NOM-051-SCFI/SSA1-2010 fixe les exigences d'étiquetage commercial, influençant les décisions de décoration, de traçabilité et de communication sur l'emballage, tant pour les ventes nationales que pour les importations.

Pour la sécurité au contact alimentaire, la Secretaría de Salud et la COFEPRIS assurent une supervision sanitaire des emballages, incluant des limites sur les métaux lourds pour les matériaux en contact avec les aliments, en s'appuyant sur des paramètres tels que ceux définis dans la norme NOM-010-SSA1-1993 pour le plomb et le cadmium. Les emballages en verre importés et les produits conditionnés doivent respecter les mêmes exigences sanitaires et d'étiquetage que la production nationale, ce qui maintient la documentation de conformité et la préparation aux tests au cœur des préoccupations des transformateurs desservant les clients des boissons, de l'alimentation et de la pharmacie.

Paysage Concurrentiel

Le marché de l'emballage en verre au Mexique présente une concentration modérée, les cinq premiers acteurs détenant environ 65 % de la valeur. Vitro exploite une intégration verticale sur le verre plat et le verre d'emballage, lui conférant une synergie inter-activités dans l'approvisionnement en sable et le déploiement du capital. Le programme de réduction des coûts Fit to Win d'O-I Glass a généré 61 millions USD d'économies au premier trimestre 2025, libérant des fonds pour la R&D en allègement du poids. Gerresheimer se concentre sur les flacons pharmaceutiques à haute marge, ayant récemment triplé la capacité des isolateurs à Querétaro.

Ardagh Group se positionne comme précurseur en matière de durabilité, pilotant des fours à appoint hydrogène sur sa ligne de Basse-Californie et lançant en juillet 2025 une bouteille de Bordeaux allégée à 300 g qui supplante le standard de 400 g de 25 % sans compromettre la pression des parois.[3]Ardagh Group-Comms, "Ardagh lance une bouteille de vin en verre de 300 g," ardaghgroup.com Des menaces concurrentielles émergent de la part des acteurs du marché des canettes en aluminium courtisant la bière artisanale, mais le succès des systèmes de consigne dans les spiritueux maintient la fidélité au verre.

Les alliances stratégiques se multiplient : Vitro fournit du verre blanc à la nouvelle distillerie Atotonilco de Patrón dans le cadre d'un accord take-or-pay pluriannuel ; Gerresheimer s'associe à Becton Dickinson pour les composants de seringues prêtes à l'emploi. Les barrières technologiques, notamment l'inspection par vision en bout chaud et le pressage-soufflage à col étroit, protègent les acteurs établis contre les entrants de petite taille. Néanmoins, les pénuries de talents en maintenance des moules incitent à des dépenses d'automatisation susceptibles de combler les écarts d'efficacité.

Leaders du Secteur de l'Emballage en Verre au Mexique

-

O-I Glass, Inc.

-

Gerresheimer Querétaro S.A

-

Verallia México S.A. de C.V.

-

Saverglass SAS

-

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme repose sur l'augmentation de l'offre nationale de calcin trié par couleur, en amont du projet de cadre fédéral de responsabilité élargie des producteurs (REP) évoqué pour 2027. Avec le transfert des obligations de financement de la collecte et de la reprise vers les producteurs, les entreprises orientent déjà leurs investissements vers les infrastructures de recyclage et les réseaux nécessaires pour livrer du calcin prêt à enfourner sur les longues distances de transport du Mexique. O-I Mexico et SILICE ont inauguré un centre de recyclage à Chihuahua conçu pour traiter 300 tonnes de verre par mois (alimentant l'usine O-I Monterrey), et Ardagh Group et CAP Glass ont entrepris de doubler la capacité de traitement de calcin grâce à une nouvelle ligne de tri annoncée en avril 2025. Cette combinaison ouvre des rôles pour les opérateurs de collecte, les modernisations des centres de tri (MRF) et les prestataires logistiques capables de garantir une qualité fiable du calcin.

Les ajouts de capacité destinés aux boissons premium, aux cosmétiques et aux emballages de qualité pharmaceutique élargissent également la demande en moules spécialisés, en décoration et en systèmes qualité. Vitro a mis en service le Four 4 de son usine de Toluca en février 2025, ajoutant 230 tonnes par jour pour la production orientée spiritueux et cosmétiques, tandis que Gerresheimer étend ses installations à Querétaro avec un projet évalué à environ 100 millions d'EUR pour ajouter des lignes de formage du verre et de traitement prêt à remplir pour les seringues pharmaceutiques. Parallèlement aux mesures de réduction des déchets à Mexico et au niveau des États, favorisant les modèles de remplissage et de consigne, ces initiatives soutiennent une trajectoire plus claire pour le verre consigné léger, des lots à teneur recyclée plus élevée lorsque les spécifications le permettent, et un emballage pharmaceutique primaire adossé à une gestion de la qualité alignée sur les normes ISO et à des formats RTU validés.

Développements récents du secteur

- Janvier 2026 : le Mexique a poursuivi la mise en œuvre des réglementations techniques obligatoires (NOM) pour les produits emballés et les matériaux en contact alimentaire, dans le cadre du système de normalisation de la Secretaría de Economía et de la supervision sanitaire de la COFEPRIS. Cette exigence continue de conformité maintient l'étiquetage, la traçabilité et les capacités de test comme des différenciateurs clés pour les fournisseurs d'emballages en verre desservant les clients multinationaux des boissons, de l'alimentation et de la pharmacie.

- Avril 2025 : Ardagh Group et CAP Glass ont annoncé un investissement dans une nouvelle ligne de tri de calcin au Mexique, doublant le débit de verre recyclé pour soutenir la production de contenants. Cette capacité de tri supplémentaire renforce la disponibilité nationale de calcin en amont du projet de règles fédérales de REP évoqué pour 2027 et favorise l'intégration de contenu recyclé et le contrôle des coûts face à la volatilité des matières premières.

- Juillet 2024 : O-I Mexico et SILICE ont inauguré un centre de recyclage du verre à Chihuahua conçu pour traiter 300 tonnes de verre par mois et expédier le calcin vers l'usine O-I de Monterrey. Le projet améliore la collecte locale de calcin dans les corridors du nord et resserre le lien entre la collecte et l'approvisionnement des fours pour la production de contenants desservant les boissons et d'autres utilisateurs finaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre la valeur des emballages en verre vendus au Mexique pour être utilisés comme emballages primaires, principalement des bouteilles, bocaux, flacons et ampoules fournis aux industries utilisatrices finales.

Exclusions du périmètre : sont exclus les emballages secondaires d'expédition, les formats d'emballage en métal et en plastique, ainsi que les équipements ou services liés à la fabrication du verre et aux lignes de remplissage.

Aperçu de la segmentation

-

Par Produit

- Bouteilles / Contenants

- Flacons

- Ampoules

- Seringues / Cartouches

-

Par Type de Verre

- Type I (Borosilicate)

- Type II (Verre Sodocalcique Traité)

- Type III (Sodocalcique)

- Ambré

-

Par Utilisateur Final

- Alimentation

- Boissons Sans Alcool

- Boissons Alcoolisées

- Cosmétiques et Soins Personnels

- Pharmaceutique

-

Par Gamme de Capacité

- <30 ml

- 30 – 100 ml

- 100 – 500 ml

- 500 – 1 000 ml

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la structure de base du modèle et à ancrer les signaux de demande spécifiques au Mexique. Nous avons utilisé des jeux de données publics et des publications telles que les statistiques commerciales du Mexique, UN Comtrade, et des indicateurs de production ou industriels provenant de sources telles que l'INEGI, qui aident à comprendre l'activité manufacturière et les mouvements d'importation-exportation liés aux contenants en verre.

Nous avons également examiné des sources telles que les notes de chapitres tarifaires douaniers pour les contenants en verre, les réglementations gouvernementales en matière d'environnement et de déchets lorsqu'elles concernent le contenu recyclé et la collecte, ainsi que les organismes professionnels liés à l'emballage et aux boissons. Les documents d'entreprise, présentations aux investisseurs et articles de presse fiables ont été vérifiés pour comprendre les évolutions de capacité, les commentaires sur l'utilisation des usines et les orientations de prix. Lorsque nécessaire, des abonnements payants pour les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi que des vues au niveau des expéditions d'importation-exportation ont été utilisés pour vérifier la direction des principales données. Les sources listées ici ne sont pas exhaustives, et de nombreux autres documents et références publics ont également été utilisés pour la collecte et la validation des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées pour valider la répartition de la demande entre les principaux utilisateurs finaux tels que les boissons, l'alimentation et la pharmacie, et pour confirmer des hypothèses pratiques telles que l'allègement, la part du consigné et les évolutions typiques des prix. Nous avons également utilisé ces échanges pour vérifier la cohérence des hypothèses documentaires concernant l'utilisation des capacités, les délais de livraison et l'effet des importations par rapport à l'offre locale, afin que le modèle reflète ce que rapportent les acteurs du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs (CXO) : 14 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 21 % | Managers : 54 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché part d'une approche descendante où la demande mexicaine de contenants en verre est reconstituée à partir des signaux de consommation par utilisation finale et des flux commerciaux, puis alignée sur l'intensité d'emballage par application. Pour ancrer les résultats, des vérifications ascendantes sélectives ont été appliquées en utilisant des fourchettes de revenus d'échantillons de fournisseurs, des prix de vente moyens typiques par format (par exemple bouteilles contre flacons), et des indices de volume issus des commentaires sur la capacité et l'utilisation.

Les principales données utilisées dans le modèle incluent la répartition des contenants par utilisation finale (boissons, alimentation, pharmacie), la part du consigné par rapport au non-consigné dans les boissons, la disponibilité du calcin et l'orientation du contenu recyclé, les tendances de pénétration des importations, et la répercussion des coûts liés à l'énergie et au fret sur les prix. Les prévisions ont été construites à l'aide d'analyses de scénarios permettant de tester la résistance des évolutions du mix des boissons, de la premiumisation et de la demande pharmaceutique, puis la trajectoire finale a été confirmée par les attentes des personnes interrogées concernant les volumes et les prix. Lorsque des lacunes de couverture existent pour des applications plus restreintes, celles-ci ont été traitées par des allocations basées sur des parts liées aux schémas d'utilisation finale les plus comparables, puis revérifiées par rapport aux totaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les balances commerciales des contenants en verre, l'orientation de la production industrielle et les ajouts ou fermetures de capacité observables au Mexique. Si une donnée provoque un saut anormal de volume ou de prix, elle est signalée, examinée et corrigée grâce à une seconde revue d'analyste et, si nécessaire, un suivi auprès d'un répondant du secteur.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif modifie l'offre, les prix ou la demande. Avant la livraison, une nouvelle revue est effectuée afin que les dernières publications publiques et les événements du marché soient reflétés dans les chiffres finaux.

Estimation du marché mexicain de l'emballage en verre par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage en verre au Mexique peuvent différer même lorsqu'elles utilisent des libellés similaires, car l'ensemble de produits comptabilisés et l'année de référence utilisée ne sont pas toujours les mêmes. Des différences apparaissent également lorsqu'une étude s'appuie principalement sur des répartitions générales d'emballage, tandis qu'une autre s'appuie davantage sur des entretiens par application et des vérifications commerciales locales.

Les emballages secondaires de transport et les services logistiques sont exclus du périmètre de Mordor Intelligence, ce qui peut réduire la valeur par rapport à des estimations qui mélangent les emballages primaires avec des dépenses d'emballage plus larges. L'écart peut également provenir de la logique de prix, certaines études supposant une expansion plus rapide des prix premium pour les boissons, ainsi que du calendrier d'actualisation, les dates de conversion des devises et les mises à jour de l'inflation modifiant rapidement les chiffres de valeur sur ce marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,48 milliards d'USD (2025) | |

| Éditeur de recherche mondial A | 2,80 milliards d'USD (2024) | Utilise une année de référence antérieure et un cadre produit plus large qui peut inclure des dépenses d'emballage plus étendues, ce qui peut augmenter la valeur par rapport aux seuls emballages primaires en verre. |

| Éditeur de recherche mondial B | 1,28 milliard d'USD (2024) | Semble appliquer des filtres de qualité ou d'application plus restrictifs et peut sous-estimer les formats pharmaceutiques à plus forte valeur, ce qui peut réduire le total en termes de valeur. |

Globalement, la comparaison montre que le choix de l'année, ce qui est considéré comme un emballage primaire en verre, et la manière dont les prix évoluent selon les formats sont les principales raisons des écarts entre les totaux. Notre dimensionnement maintient le périmètre centré sur les emballages primaires en verre, puis vérifie les totaux par rapport aux signaux commerciaux et de demande finale, ce qui rend le résultat plus facile à tracer et à reproduire année après année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'emballage en verre au Mexique en 2031 ?

Le marché devrait atteindre 3,12 milliards USD d'ici 2031.

Quel type de verre connaît la croissance la plus rapide au Mexique ?

Le verre borosilicate de type I est en voie d'atteindre un TCAC de 4,58 % d'ici 2031.

Pourquoi les flacons sont-ils très demandés ?

La production pharmaceutique orientée à l'export et les règles strictes de qualité des médicaments soutiennent la demande de flacons en borosilicate de 2 à 50 ml.

Comment les règles REP 2027 affectent-elles l'emballage en verre ?

Elles contraignent les producteurs à financer des systèmes de collecte à l'échelle nationale, augmentant l'approvisionnement en calcin et favorisant les matériaux à haute recyclabilité.

Quelle gamme de capacité domine les ventes d'emballages en verre au Mexique ?

Les contenants entre 100 ml et 500 ml sont en tête avec une part de 37,72 % en 2025.

Quelles régions concentrent la majorité des installations de production de verre ?

Guadalajara, Querétaro, Monterrey et Toluca concentrent la capacité des fours à proximité des corridors ferroviaires et d'exportation.

Dernière mise à jour de la page le: