Größe und Marktanteil des mexikanischen Glasverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

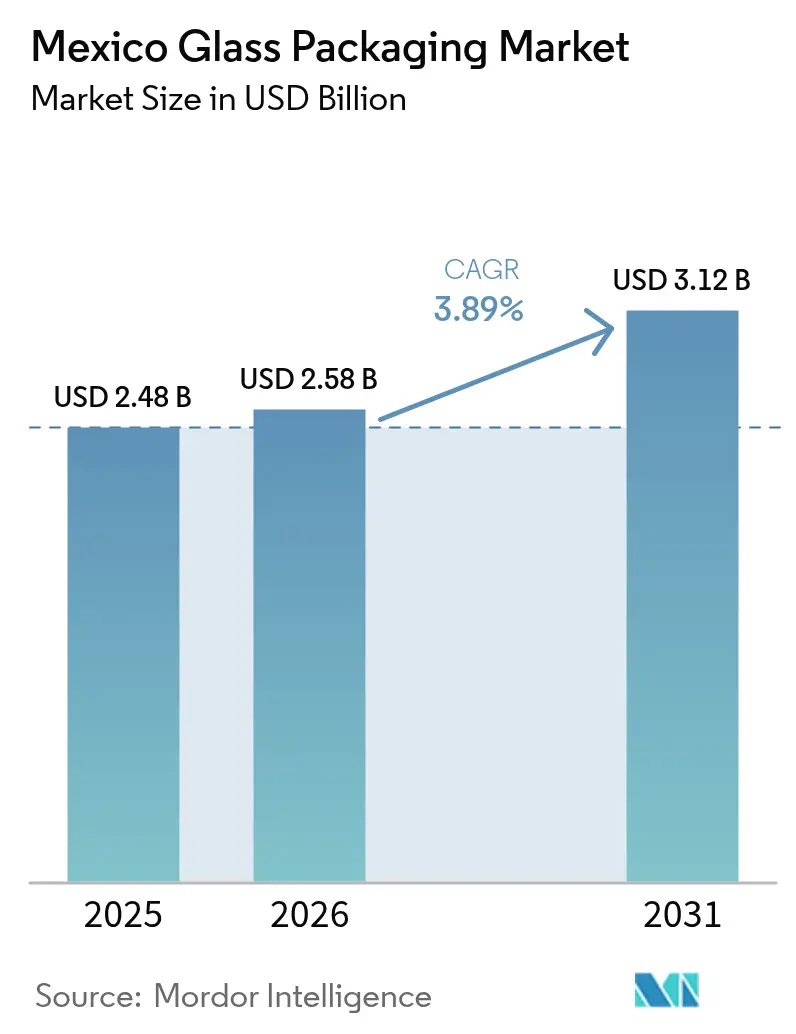

| Marktgröße im Basisjahr (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des mexikanischen Glasverpackungsmarktes von Mordor Intelligence

Die Größe des mexikanischen Glasverpackungsmarktes wird voraussichtlich von 2,48 Milliarden USD im Jahr 2025 auf 2,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,89 % über 2026–2031 einen Wert von 3,12 Milliarden USD erreichen. Diese stetige Entwicklung wird durch die Position des Landes als Fertigungsbrücke zwischen Nord- und Lateinamerika, das Near-Shoring der Premiumgetränkeproduktion und politische Veränderungen unterstützt, die unendlich recycelbare Materialien begünstigen. Steigende verfügbare Einkommen fördern die Premiumisierung alkoholischer Getränke, während die Erweiterten Herstellerverantwortungsregeln (EPR) von 2027 Investitionen in Altglas-Rückgewinnungsnetzwerke lenken, die den inländischen Rohstoff erweitern. Das Wachstum des Pharmaexports weitet die Nachfrage nach Typ-I-Borosilikat-Fläschchen weiter aus, und Pilotprojekte zur Elektrifikation von Schmelzöfen auf Basis von Wasserstofffeuerung versprechen Kostenentlastung in einem volatilen Energieumfeld. Wettbewerbsstrategien drehen sich um Leichtbau, Integration von Recyclingmaterialien und Joint Ventures, die Skaleneffekte in wachstumsstarken Nischen sichern.

Wichtigste Erkenntnisse des Berichts

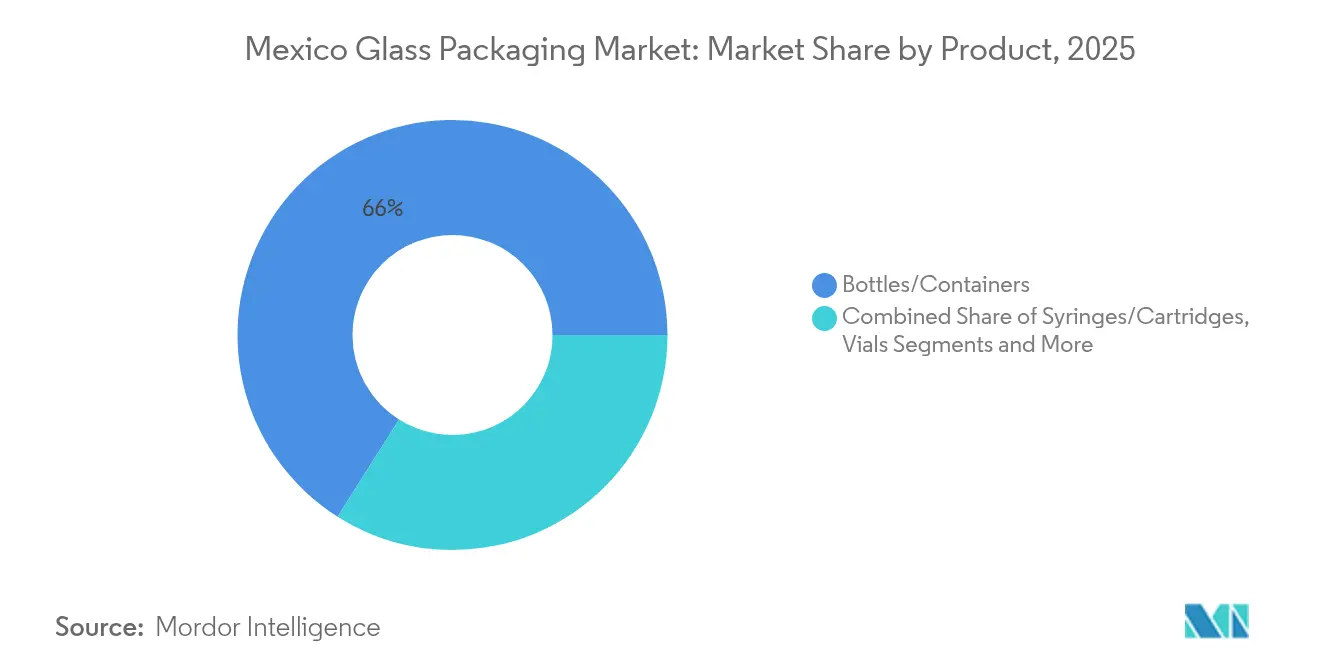

- Nach Produkt erfassten Verbraucherflaschen und -behälter im Jahr 2025 einen Marktanteil von 66,02 % am mexikanischen Glasverpackungsmarkt, und Fläschchen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,36 % wachsen.

- Nach Glastyp wird der mexikanische Glasverpackungsmarkt für Typ I (Borosilikat) voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,58 % wachsen, und Typ-III-Natron-Kalk-Glas erfasste im Jahr 2025 einen Marktanteil von 57,62 % am mexikanischen Glasverpackungsmarkt.

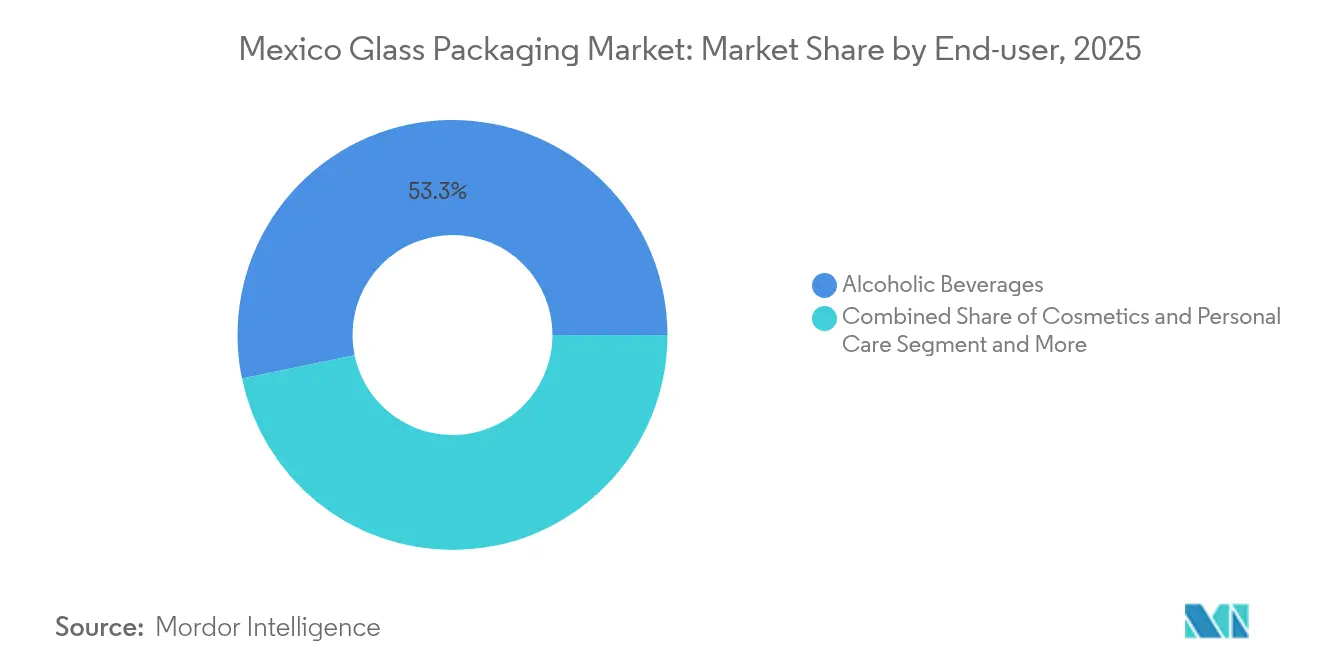

- Nach Endverbraucher erfassten alkoholische Getränke im Jahr 2025 einen Marktanteil von 53,25 % am mexikanischen Glasverpackungsmarkt, während pharmazeutische Anwendungen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,55 % wachsen werden.

- Nach Kapazitätsbereich wird der mexikanische Glasverpackungsmarkt für <30 ml voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,12 % wachsen, und 100–500 ml machten im Jahr 2025 einen Anteil von 37,72 % an der Größe des mexikanischen Glasverpackungsmarktes aus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im mexikanischen Glasverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höheres verfügbares Einkommen und Premiumisierung | +0.8% | National, am stärksten in Mexiko-Stadt, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aufgrund von Recyclingpflichten | +0.7% | National, frühe Einführung in Mexiko-Stadt und Ferienkorridoren | Kurzfristig (≤ 2 Jahre) |

| Exportgetriebener Nachfrageanstieg bei pharmazeutischen Fläschchen | +0.9% | Querétaro, Guadalajara, Grenz-Maquiladoras | Mittelfristig (2–4 Jahre) |

| Die EPR-Verordnung 2027 beschleunigt die Sammlungen | +0.6% | Landesweit, mit Variationen auf Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Near-Shoring von Craft-Spirit-Marken | +0.5% | Jalisco, Guanajuato | Langfristig (≥ 4 Jahre) |

| Einführung wasserstoffbefeuerter Schmelzöfen | +0.4% | Standorte, die mit aufkommenden Wasserstoffkorridoren verbunden sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres verfügbares Einkommen und Premiumisierung

Mexikos wachsende Mittelschicht steigert die Nachfrage nach Premium-Tequila, Mezcal und handwerklichem Gin, der in kunstvollen Flaschen verpackt ist, die Authentizität und Qualität ausstrahlen. Hersteller wie Komos Tequila beauftragen handgefertigte Flint- und Farbbehälter, die die Stückmargen erhöhen und das Marken-Storytelling stärken. Near-Shoring ermöglicht es Brennereien, die Vorlaufzeiten in die Vereinigten Staaten zu verkürzen, und ästhetisch verfeinertes Glas ist zu einer Voraussetzung für die Regalpositionierung in Duty-Free- und E-Commerce-Kanälen geworden. Derselbe Ausgabenanstieg überträgt sich auf Kosmetik- und Körperpflegeartikel, wo klare Glasgefäße Reinheit und Nachhaltigkeit kommunizieren.

Wachsende Nachfrage aufgrund von Recyclingpflichten

Kunststoffverbote in Durango, Quintana Roo, Zacatecas und Michoacán drängen den Einzelhandel zu Materialien, die Kreislaufwirtschaftskriterien erfüllen. Die „Basura Cero”-Verordnung von Mexiko-Stadt fördert Nachfüll- und Mehrwegsysteme und stärkt die Vertrautheit der Verbraucher mit der unendlichen Recyclingfähigkeit von Glasflaschen. Getränkeriesen nutzen Mehrwegglas-Fuhrparks, die bereits mehr als 40 Nutzungszyklen überschreiten, um Scope-3-Emissionen zu senken und Netto-Null-Unternehmensziele zu erreichen. FEMSAs Verkauf von Kunststoffaktiva im Jahr 2025 unterstreicht den Schwenk hin zu Glas als dem Weg mit dem geringsten regulatorischen Risiko.

Exportgetriebener Nachfrageanstieg bei pharmazeutischen Fläschchen

COFEPRIS vereinfachte die Importlizenzvergabe im März 2025 und verkürzte die Genehmigungszyklen für medizinische Komponenten und erleichterte den Marktzugang für ausländische Auftragshersteller. Multinationale Konzerne behandeln Mexiko nun als sekundären Abfüll-Fertigstellungs-Hub zur Unterstützung von Biologika-Markteinführungen in Nordamerika, was die Nachfrage nach 2–50 ml Borosilikat-Fläschchen antreibt, die Gefrier-Tau-Zyklen und Lyophilisierung standhalten. Lokale Konverter skalieren Sterilabfülllinien auf Isolatorbasis, und die adaptiQ-Plattform zur Sofortverwendung von SCHOTT Pharma beschleunigt die Einführung durch die Reduzierung von Validierungsschritten für Kleinserien-Therapien.

EPR-Verordnung 2027 beschleunigt die Glassammelquoten

Entwürfe für bundesweite EPR-Regeln verpflichten Hersteller zur Finanzierung von Rücknahmesystemen und zur Erreichung glasspezifischer Sammelziele. Das im April 2025 geschlossene Joint Venture von Ardagh Group mit CAP Glass verdoppelt präventiv die Altglasverarbeitungskapazität und sichert farbsortierten Rohstoff für seine Baja-Anlagen.[1]Ardagh Group-Komm., „AGP und CAP Glass investieren in Recycling”, ardaghgroup.com Vergleichbare Rahmenbedingungen in Europa zeigen, dass Glas unter EPR eine Rückgewinnungsquote von >75 % erreicht, was zu einem geringeren Bedarf an primären Rohstoffen und einer Absicherung gegen Siliziumpreis-Volatilität führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternative Materialien und logistische Bedenken | −0.6% | Landesweit, am stärksten dort, wo Frachtkosten auf der letzten Meile dominieren | Mittelfristig (2–4 Jahre) |

| Komplexitäten im vorgeschlagenen Flaschenpfandsystem | −0.3% | Ländliche Gemeinschaften ohne Rücklogistikknoten | Kurzfristig (≤ 2 Jahre) |

| Volatile Erdgaspreise und Übergangsgebühren | −0.4% | Zentrale Industriekorridore, die mit der LNG-Infrastruktur verbunden sind | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Formenwartung | −0.2% | Nordöstliche Kraftfahrzeugglas-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternative Materialien und logistische Bedenken

PET und Aluminium konkurrieren aggressiv in preissensiblen Getränkesegmenten, in denen das Nutzlastgewicht die Frachtkosten bestimmt. Das Netzwerk von PetStar sammelte im Jahr 2024 5,5 Milliarden PET-Flaschen und verschaffte Kunststoffkonvertern eine Closed-Loop-Erzählung, die bei einkommensschwachen Verbrauchern Anklang findet. Die Geografie Mexikos verschärft die Frachtentfernungen, und das höhere Eigengewicht von Glas erhöht die Kosten pro Kilometer, was seine Position im Wertsegment Wasser und Fertiggetränke-Tee herausfordert.

Komplexitäten im vorgeschlagenen Flaschenpfandsystem

Bundesgesetzgeber prüfen einen Erstattungsrahmen nach Quebec-Vorbild, aber der Rollout der kanadischen Provinz zeigt Fallstricke auf: Bis März 2025 waren aufgrund von Finanzierungsengpässen nur 47 von 200 Rückgabestellen in Betrieb. Mexiko steht vor zusätzlichen Hürden in ländlichen Gebieten, die von informellem Einzelhandel dominiert werden, was den Infrastrukturaufbau verzögert. Diese Unsicherheit kann Investitionsentscheidungen für Schmelzöfen verzögern und die Finanzierung für Altglas-Sortieraufrüstungen abkühlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen treiben die pharmazeutische Expansion voran

Die Größe des mexikanischen Glasverpackungsmarktes für Flaschen und Behälter blieb im Jahr 2025 mit 1,64 Milliarden USD dominant, was einem Anteil von 66,02 % am Gesamtwert entspricht. Fläschchen verzeichnen, obwohl kleiner im absoluten Umsatz, die steilste Entwicklung mit einer CAGR von 4,36 % bis 2031 aufgrund von exportorientierten Abfüll-Fertigstellungsverträgen für injizierbare Biologika. Die Marktanteilsgewinne des mexikanischen Glasverpackungsmarktes bei Ampullen folgen eng für ophthalmologische Arzneimittel, während Spritzen und Kartuschen die Nachfrage nach Insulin- und GLP-1-Therapeutika abdecken.

Die Wachstumskurve für Fläschchen wird durch die SCHOTT-Gerresheimer-Stevanato-Allianz gestärkt, die RTU-Formate standardisiert, die Validierungsvorlaufzeiten für Auftragsforschungsorganisationen verkürzt und die Großbeschaffung antreibt. Flaschen und Behälter profitieren weiterhin von der Tequila-Premiumisierung, wobei limitierte Editionen Prägungen, gepunktete Böden oder schweres Flintglas verwenden, um handwerkliches Erbe zu evozieren und Preisaufschläge zu rechtfertigen. Inzwischen stärken Anti-Fälschungstinten, die auf Ampullen gedruckt werden, wie die im August 2024 von SCHOTT Pharma eingeführten, die Integrität in Exportlieferketten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Glastyp: Borosilikat gewinnt aufgrund von Qualitätsanforderungen

Typ-III-Natron-Kalk-Glas behielt seinen Marktanteil von 57,62 % am mexikanischen Glasverpackungsmarkt im Jahr 2025 dank des Massenvolumens bei Getränken. Dennoch verzeichnet Typ-I-Borosilikat die höchste CAGR von 4,58 % bis 2031, da sich die Pharmaregulierungen verschärfen. Braunglas sichert sich Nischen, in denen UV-Schutz für flüssige Botanicals und IPA-basierte Injektionsmittel erforderlich ist.

Das Test mit 20 % Post-Consumer-Recycling-Anteil (PCR) von SGD Pharma unterstreicht, wie Nachhaltigkeit mit Leistung kombiniert wird, wobei Klarsichtnormen eingehalten und gleichzeitig die Kohlenstoffintensität gesenkt wird. Zukünftige EPR-Gutschriften könnten die Wirtschaftlichkeit weiter zugunsten von PCR-reichem Natron-Kalk-Glas verschieben, dennoch werden parenterale Arzneimittel weiterhin das alkalische Extraktabsprofil von Borosilikat benötigen. Konverter im mexikanischen Glasverpackungsmarkt sichern sich durch das Reservieren von Tankblöcken für Typ I und die Nutzung modularer Chargen-Schmelzöfen ab.

Nach Endverbraucher: Pharmasektor beschleunigt sich

Alkoholische Getränke repräsentierten im Jahr 2025 1,32 Milliarden USD der Größe des mexikanischen Glasverpackungsmarktes, entsprechend einem Anteil von 53,25 %. Die Pharmaindustrie, mit einem Wert von 0,39 Milliarden USD im selben Jahr, wird voraussichtlich alle anderen Segmente mit einer CAGR von 4,55 % übertreffen. Kosmetika folgen, unterstützt durch unabhängige Marken, die urbane umweltbewusste Verbraucher ansprechen.

Der COFEPRIS-Kennzeichnungsstandard NOM-137-SSA1-2024, veröffentlicht im April 2024, verpflichtet zu manipulationssicheren Ausführungen und Herstellercodes, was Glaslieferanten mit Lasergravurfähigkeit begünstigt. Spirituosen behalten ihre Dynamik mit Exportverträgen: O-I Glass und Constellation Brands betreiben ein Werk im Wert von 160 Millionen USD in Nava, das auf Flintglas-Whiskeyflaschen spezialisiert ist. Pharmazeutische Anbieter investieren derweil in ISO-Klasse-5-Abfüllsuitements, die nahtlos RTU-Fläschchen integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Kleine Formate führen das Wachstum an

Behälter zwischen 100 ml und 500 ml dominierten im Jahr 2025 mit einem Anteil von 37,72 % am mexikanischen Glasverpackungsmarkt, da sie gängige Bier-, Limonaden- und Hustensaft-SKUs abdecken, doch Formate unter 30 ml weisen die schnellste CAGR von 4,12 % auf. Diese Mikrovolumen dienen Biologika, hochwertigen Seren und ophthalmologischen Mitteln.

Erhöhte biologische Wirksamkeit bedeutet, dass Dosiervolumen sinken, was die Nachfrage nach kleinen Formaten stärkt. Inzwischen gewinnt Glas zwischen 30 und 100 ml bei Premium-Duftproben Bedeutung, die an Generation-Z-Käufer vermarktet werden. Die Größe des mexikanischen Glasverpackungsmarktes für Behälter ≥500 ml bleibt im Foodservice-Bereich für Growler und Saucen en gros stabil, gestützt durch die Erholung des Restaurantsektors nach pandemiebedingten Einschränkungen.

Geografische Analyse

Die Einnahmen des mexikanischen Glasverpackungsmarktes konzentrieren sich entlang der industrialisierten Bajío- und Nordkorridore, wo Bahnverbindungen Exporte nach Texas und Arizona beschleunigen. Guadalajara beherbergt Mehr-Schmelzofen-Komplexe mit bahnangebundenen Altglashöfen und bietet Kostenvorteile bei der Silikabeschaffung. Querétaro hat sich als pharmazeutische Verpackungsenklave etabliert und leitet Fläschchen über Laredo in US-amerikanische Vertriebszentren innerhalb von 36 Stunden.

Monterrey verankert die Produktion schwerer Flaschen für regionale Bierriesen, nutzt reichlich vorhandene Erdgaspipelines, sieht sich aber mit Preisvolatilität konfrontiert, die die Vorhersehbarkeit der Energiekosten untergräbt. Das zentrale Mexiko-Stadt bleibt dank dichter Bevölkerung und Gastgewerbeausgaben der größte Nachfrageknoten; lokale Mehrwegsysteme führen Altglas zu Anlagen in Toluca zurück. Bundesstaaten wie Jalisco profitieren von Tequila-Herkunftsbezeichnungen, wo Craft-Destillaterien dicken Wänden und Sonderformen den Vorzug geben, die in nahegelegenen Formenwerkstätten hergestellt werden. Investitionszuflüsse halten an: BA Glasss 60%iger Anteil an Vidrio Formas sichert zwei Lerma-Schmelzöfen und Verkäufe im Wert von 125 Millionen EUR (136 Millionen USD), die die regionale Parfümflaschenzulieferung verankern. Vitros Laufzeitdarlehen von 100 Millionen USD im April 2024 finanziert den Umbau von Regenerativ-Schmelzöfen, die für Sauerstoff-Brennstoff-Upgrades ausgelegt sind. EPR-getriebene Sammelzuschüsse dürften bevorzugt unterversorgten südlichen Bundesstaaten zugutekommen und das Altglasaufkommen geografisch ausgewogener gestalten.

Regulatorisches Umfeld

Glasverpackungslieferanten in Mexiko unterliegen verbindlichen Normas Oficiales Mexicanas (NOMs), die über das föderale Normensystem verwaltet werden, wobei die Konformitätsbewertung über das Comprehensive Standards and Conformity System (SINEC) der Secretaría de Economía nachverfolgt wird. Für verpackte Lebensmittel und Getränke legt die NOM-051-SCFI/SSA1-2010 kommerzielle Kennzeichnungsanforderungen fest, die Entscheidungen zu Dekoration, Rückverfolgbarkeit und Verpackungskommunikation sowohl für den Inlandsverkauf als auch für Importe beeinflussen.

Für die Lebensmittelkontaktsicherheit übernehmen die Secretaría de Salud und COFEPRIS die sanitäre Aufsicht über Verpackungen, einschließlich Grenzwerten für Schwermetalle bei Materialien mit Lebensmittelkontakt, unter Verwendung von Parametern wie jenen der NOM-010-SSA1-1993 für Blei und Cadmium. Importierte Glasverpackungen und verpackte Produkte müssen dieselben sanitären und kennzeichnungsbezogenen Anforderungen erfüllen wie die heimische Produktion, wodurch Compliance-Dokumentation und Testbereitschaft für Verarbeiter, die Getränke-, Lebensmittel- und Pharmakunden bedienen, zentral bleiben.

Wettbewerbslandschaft

Der mexikanische Glasverpackungsmarkt weist eine moderate Konzentration auf, wobei die fünf größten Teilnehmer rund 65 % des Wertes halten. Vitro nutzt die vertikale Integration über Flach- und Behälterglas hinweg, was ihr eine branchenübergreifende Position bei der Sandbeschaffung und im Kapitaleinsatz verschafft. Das Kostensenkungsprogramm „Fit to Win” von O-I Glass lieferte im ersten Quartal 2025 Einsparungen von 61 Millionen USD und setzt Mittel für Leichtbau-Forschung und -Entwicklung frei. Gerresheimer konzentriert sich auf margenstarke Pharma-Fläschchen und hat die Isolatorkapazität in Querétaro kürzlich verdreifacht.

Ardagh Group agiert als Nachhaltigkeitsführer, testet wasserstoffunterstützte Schmelzer an seiner Baja-Linie und bringt im Juli 2025 eine 300 g leichte Bordeaux-Flasche auf den Markt, die das 400-g-Standardmodell um 25 % unterbietet, ohne den Wanddruckwiderstand zu beeinträchtigen.[3]Ardagh Group-Komm., „Ardagh bringt 300-g-Glasweinflasche auf den Markt”, ardaghgroup.com Wettbewerbsbedrohungen entstehen durch Aluminiumdosen-Anbieter, die Craft-Bier umwerben, doch der Erfolg von Pfandrückgabesystemen bei Spirituosen erhält die Loyalität gegenüber Glas aufrecht.

Strategische Allianzen nehmen zu: Vitro beliefert Patróns neue Atotonilco-Destillerie mit Flintglas im Rahmen eines mehrjährigen Take-or-Pay-Vertrags; Gerresheimer kooperiert mit Becton Dickinson für RTU-Spritzenkomponenten. Technologische Barrieren – namentlich Heißend-Bildinspektion und Schmalhalspresse-und-Blasverfahren – schützen die etablierten Anbieter vor kleinmaßstäblichen Neueinsteigern. Dennoch veranlassen Fachkräftemangel in der Formenwartung Investitionen in Automatisierung, die Effizienzlücken verringern könnten.

Marktführer der mexikanischen Glasverpackungsbranche

-

O-I Glass, Inc.

-

Gerresheimer Querétaro S.A

-

Verallia México S.A. de C.V.

-

Saverglass SAS

-

Ardagh Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die kurzfristige Chance liegt im Ausbau des inländischen, farblich sortierten Altglasangebots im Vorfeld des für 2027 referenzierten föderalen EPR-Rahmenentwurfs. Da die Verpflichtungen zur Finanzierung von Sammlung und Rücknahme auf die Hersteller übergehen, positionieren Unternehmen bereits Investitionen in Recyclinginfrastruktur und die Netzwerke, die erforderlich sind, um ofenfertiges Altglas über Mexikos lange Frachtstrecken zu liefern. O-I Mexico und SILICE haben in Chihuahua ein Recyclingzentrum eingeweiht, das darauf ausgelegt ist, 300 Tonnen Glas pro Monat zu verarbeiten (zur Versorgung von O-I Monterrey), und Ardagh Group und CAP Glass haben ihre Altglas-Verarbeitungskapazität durch eine im April 2025 angekündigte neue Sortierlinie verdoppelt. Diese Kombination unterstützt Rollen für Sammelbetreiber, Aufrüstungen von Materialrückgewinnungsanlagen (MRF) und Logistikanbieter, die eine zuverlässige Altglasqualität sicherstellen können.

Kapazitätserweiterungen im Bereich Premiumgetränke, Kosmetik und pharmagerechte Verpackungen erweitern zudem die Nachfrage nach Spezialformen, Dekoration und Qualitätssystemen. Vitro nahm im Februar 2025 Ofen 4 in seinem Werk in Toluca in Betrieb und fügte 230 Tonnen pro Tag für die spirituosen- und kosmetikorientierte Produktion hinzu, während Gerresheimer in Querétaro mit einem als etwa 100 Millionen EUR bezifferten Projekt expandiert, um Glasformungs- und ready-to-fill-Verarbeitungslinien für Pharmaspritzen hinzuzufügen. Zusammen mit Abfallreduzierungsmaßnahmen auf Ebene von Mexiko-Stadt und der Bundesstaaten, die Nachfüll- und Mehrwegmodelle bevorzugen, unterstützen diese Schritte einen klareren Weg für leichtgewichtiges Mehrweg-Glas, höhere Recyclinganteil-Läufe, wo Spezifikationen dies zulassen, und primäre Pharmaverpackungen, die durch ISO-konformes Qualitätsmanagement und validierte RTU-Formate gestützt werden.

Aktuelle Branchenentwicklungen

- Januar 2026: Mexiko setzte die verbindlichen technischen Vorschriften (NOMs) für verpackte Waren und lebensmittelkontaktrelevante Materialien im Rahmen des Normensystems der Secretaría de Economía und der sanitären Aufsicht von COFEPRIS weiter um. Diese anhaltende Compliance-Betonung hält Kennzeichnung, Rückverfolgbarkeit und Prüffähigkeiten als zentrale Differenzierungsmerkmale für Glasverpackungslieferanten, die multinationale Getränke-, Lebensmittel- und Pharmakunden bedienen.

- April 2025: Ardagh Group und CAP Glass gaben eine Investition in eine neue Altglas-Sortierlinie in Mexiko bekannt, die den Durchsatz von recyceltem Glas verdoppelte, um die Behälterproduktion zu unterstützen. Die zusätzliche Sortierkapazität stärkt die Verfügbarkeit von inländischem Altglas im Vorfeld der für 2027 referenzierten föderalen EPR-Regelentwürfe und unterstützt die Integration von Recyclinganteilen sowie die Kostenkontrolle angesichts der Volatilität der Rohstoffpreise.

- Juli 2024: O-I Mexico und SILICE eröffneten in Chihuahua ein Glasrecyclingzentrum, das darauf ausgelegt ist, 300 Tonnen Glas pro Monat zu verarbeiten und Altglas an das O-I-Werk in Monterrey zu liefern. Das Projekt verbessert die lokale Altglaserfassung in den nördlichen Korridoren und verengt den Kreislauf zwischen Sammlung und Ofenrohstoff für die Behälterproduktion, die Getränke- und andere Endkunden bedient.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert der in Mexiko verkauften Glasverpackungen zur Verwendung als Primärverpackungen, hauptsächlich Flaschen, Gläser, Fläschchen und Ampullen, die an Endverbrauchsindustrien geliefert werden.

Ausgeschlossen aus dem Anwendungsbereich: Sekundäre Versandverpackungen, Metall- und Kunststoffverpackungsformate sowie Geräte oder Dienstleistungen im Zusammenhang mit Glasherstellung und Abfülllinien.

Übersicht der Segmentierung

-

Nach Produkt

- Flaschen / Behälter

- Fläschchen

- Ampullen

- Spritzen / Kartuschen

-

Nach Glastyp

- Typ I (Borosilikat)

- Typ II (behandeltes Natron-Kalk-Glas)

- Typ III (Natron-Kalk-Glas)

- Braunglas

-

Nach Endverbraucher

- Lebensmittel

- Erfrischungsgetränke

- Alkoholische Getränke

- Kosmetik und Körperpflege

- Pharmazeutika

-

Nach Kapazitätsbereich

- <30 ml

- 30 – 100 ml

- 100 – 500 ml

- 500 – 1.000 ml

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grundstruktur des Modells festzulegen und mexikospezifische Nachfragesignale zu verankern. Wir nutzten öffentliche Datensätze und Veröffentlichungen wie mexikanische Handelsstatistiken, UN Comtrade und Produktions- oder Industrieindikatoren aus Quellen wie INEGI, die uns helfen, die Fertigungsaktivität und Import-Export-Bewegungen im Zusammenhang mit Glasbehältern zu verstehen.

Wir haben zudem Quellen wie Zolltarif-Kapitelanmerkungen für Glasbehälter, staatliche Umwelt- und Abfallvorschriften, soweit relevant für Recyclinganteil und Sammlung, sowie Branchenverbände im Zusammenhang mit Verpackungen und Getränken überprüft. Unternehmensberichte, Investorenpräsentationen und seriöse Presse wurden geprüft, um Kapazitätsänderungen, Kommentare zur Anlagenauslastung und Preisrichtungen zu verstehen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie sendungsbezogene Import-Export-Ansichten genutzt, um die Richtung wichtiger Inputs gegenzuprüfen. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Referenzen wurden ebenfalls zur Datenerhebung und Validierung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden verwendet, um zu validieren, wie sich die Nachfrage auf wichtige Endverbraucher wie Getränke, Lebensmittel und Pharmazeutika aufteilt, und um praktische Annahmen wie Gewichtsreduzierung, Mehrweganteil und typische Preisbewegungen zu bestätigen. Wir nutzten diese Interaktionen zudem, um Desk-Research-Annahmen zu Kapazitätsauslastung, Lieferzeiten und dem Effekt von Importen gegenüber lokaler Versorgung auf Plausibilität zu prüfen, sodass das Modell widerspiegelt, was Marktteilnehmer berichten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 21 % | Manager: 54 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Glasbehältern in Mexiko anhand von Endverbrauchssignalen und Handelsströmen rekonstruiert und dann an die Verpackungsintensität nach Anwendung angepasst wird. Um die Ergebnisse fundiert zu halten, wurden selektive Bottom-up-Prüfungen mithilfe von stichprobenartigen Lieferanten-Umsatzbereichen, typischen durchschnittlichen Verkaufspreisen nach Format (z. B. Flaschen im Vergleich zu Fläschchen) und Volumenhinweisen aus Kapazitäts- und Auslastungskommentaren angewendet.

Wichtige im Modell verwendete Inputs umfassen den Behältermix nach Endverwendung (Getränke, Lebensmittel, Pharma), den Anteil von Mehrweg gegenüber Einweg bei Getränken, die Verfügbarkeit von Altglas und die Richtung des Recyclinganteils, Importdurchdringungstrends sowie energie- und frachtbezogene Kostenweitergaben, die die Preisgestaltung beeinflussen. Prognosen wurden mittels Szenarioanalyse erstellt, damit Verschiebungen im Getränkemix, Premiumisierung und Pharmanachfrage stresstestbar sind, und der endgültige Pfad wurde dann anhand der Erwartungen der Befragten für Volumen und Preise bestätigt. Wo Deckungslücken in kleineren Anwendungen bestehen, wurden diese durch anteilsbasierte Zuweisungen behandelt, die an die nächstvergleichbaren Endverwendungsmuster gekoppelt sind, und anschließend gegen Gesamtwerte überprüft.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale wie Handelsbilanzen für Glasbehälter, die Richtung der Industrieproduktion und sichtbare Kapazitätserweiterungen oder -stilllegungen in Mexiko geprüft. Wenn ein Input einen abnormalen Sprung bei Volumen oder Preis erzeugt, wird er markiert, überprüft und durch eine zweite Analystenprüfung korrigiert, und bei Bedarf durch eine Nachfrage bei einem Branchenbefragten.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis Angebot, Preisgestaltung oder Nachfrage verändert. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, sodass die neuesten öffentlichen Veröffentlichungen und Marktereignisse in den endgültigen Zahlen berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für Glasverpackungen in Mexiko mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Glasverpackungen in Mexiko können sich unterscheiden, selbst wenn sie ähnliche Bezeichnungen verwenden, da die erfasste Produktpalette und das als Bezugspunkt verwendete Jahr nicht immer gleich sind. Unterschiede zeigen sich auch, wenn sich eine Studie hauptsächlich auf breite Verpackungsaufteilungen stützt, während eine andere sich stärker auf Anwendungsinterviews und lokale Handelsprüfungen verlässt.

Sekundäre Transportverpackungen und Logistikdienstleistungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Wert im Vergleich zu Schätzungen, die Primärverpackungen mit breiteren Verpackungsausgaben mischen, nach unten ziehen kann. Die Spanne kann auch aus der Preislogik resultieren, da einige Studien eine schnellere Premiumpreis-Expansion für Getränke annehmen, sowie aus dem Aktualisierungszeitpunkt, da Währungsumrechnungsdaten und Inflationsaktualisierungen die Wertzahlen in diesem Markt schnell verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,48 Mrd. USD (2025) | |

| Globaler Marktforschungsverlag A | 2,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Produktabgrenzung, die möglicherweise breitere Verpackungsausgaben mit einbezieht, was den Wert im Vergleich zu ausschließlich primären Glasverpackungen erhöhen kann. |

| Globaler Marktforschungsverlag B | 1,28 Mrd. USD (2024) | Scheint engere Qualitäts- oder Anwendungsfilter anzuwenden und könnte höherwertige Pharmaformate unterzählen, was den Gesamtwert wertmäßig verringern kann. |

Insgesamt zeigt der Vergleich, dass die Jahresauswahl, das, was als primäre Glasverpackung behandelt wird, und wie Preise über Formate hinweg fortgeschrieben werden, die Hauptgründe dafür sind, dass sich Gesamtwerte verändern. Unsere Dimensionierung hält den Anwendungsbereich an primäre Glasverpackungen gebunden und prüft die Gesamtwerte dann gegen Handels- und Endverbrauchsnachfragesignale, was die Ergebnisse leichter nachvollziehbar und Jahr für Jahr wiederholbar macht.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des mexikanischen Glasverpackungsmarktes im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,12 Milliarden USD erreichen.

Welcher Glastyp wächst in Mexiko am schnellsten?

Typ-I-Borosilikat liegt auf Kurs für eine CAGR von 4,58 % bis 2031.

Warum besteht eine hohe Nachfrage nach Fläschchen?

Exportorientierte pharmazeutische Produktion und strenge Arzneimittelqualitätsvorschriften steigern die Nachfrage nach Borosilikat-Fläschchen von 2–50 ml.

Wie wirken sich die EPR-Regeln von 2027 auf Glasverpackungen aus?

Sie verpflichten Hersteller zur Finanzierung landesweiter Sammelsysteme, was das Altglasaufkommen steigert und Materialien mit hoher Recyclingfähigkeit begünstigt.

Welcher Kapazitätsbereich dominiert den Glasverpackungsabsatz in Mexiko?

Behälter zwischen 100 ml und 500 ml führen mit einem Anteil von 37,72 % im Jahr 2025.

In welchen Regionen befinden sich die meisten Glasproduktionsanlagen?

Guadalajara, Querétaro, Monterrey und Toluca konzentrieren die Ofenkapazitäten in der Nähe von Schienen- und Exportkorridoren.

Seite zuletzt aktualisiert am: