Tamaño y participación del mercado de envases de vidrio de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

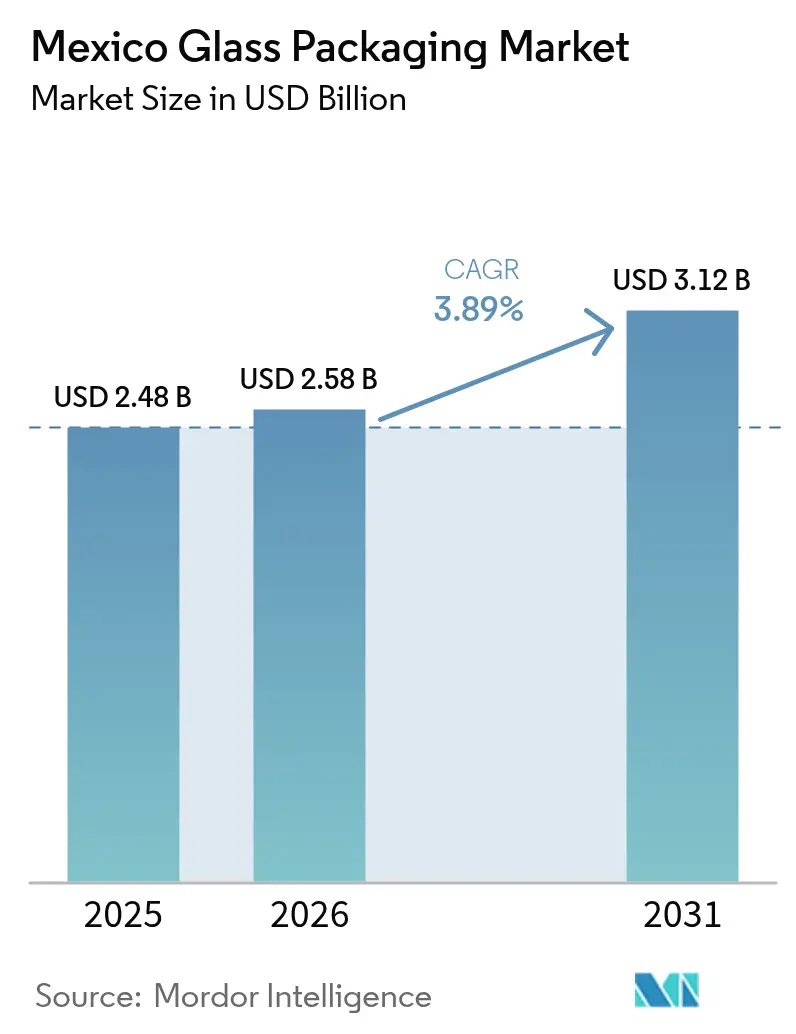

| Tamaño del mercado en el año base (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de envases de vidrio de México por Mordor Intelligence

Se espera que el tamaño del mercado de envases de vidrio de México crezca de USD 2,48 mil millones en 2025 a USD 2,58 mil millones en 2026, y se prevé que alcance USD 3,12 mil millones para 2031 a una CAGR del 3,89% durante el período 2026-2031. Esta trayectoria sostenida está respaldada por la posición del país como puente manufacturero entre América del Norte y América Latina, el acercamiento de la producción de bebidas premium y los cambios de política que favorecen los materiales infinitamente reciclables. El aumento de los ingresos disponibles impulsa la premiumización en bebidas alcohólicas, mientras que las normas de Responsabilidad Extendida del Productor (EPR) de 2027 canalizan inversiones hacia redes de recuperación de cullet que amplían el suministro interno de materias primas. El crecimiento de las exportaciones farmacéuticas amplía aún más la demanda de viales de borosilicato tipo I, y los proyectos piloto de electrificación de hornos basados en quemadores de hidrógeno prometen alivio de costos en un entorno energético volátil. Las estrategias competitivas giran en torno a la reducción de peso, la integración de contenido reciclado y las empresas conjuntas que aseguran economías de escala en nichos de alto crecimiento.

Conclusiones clave del informe

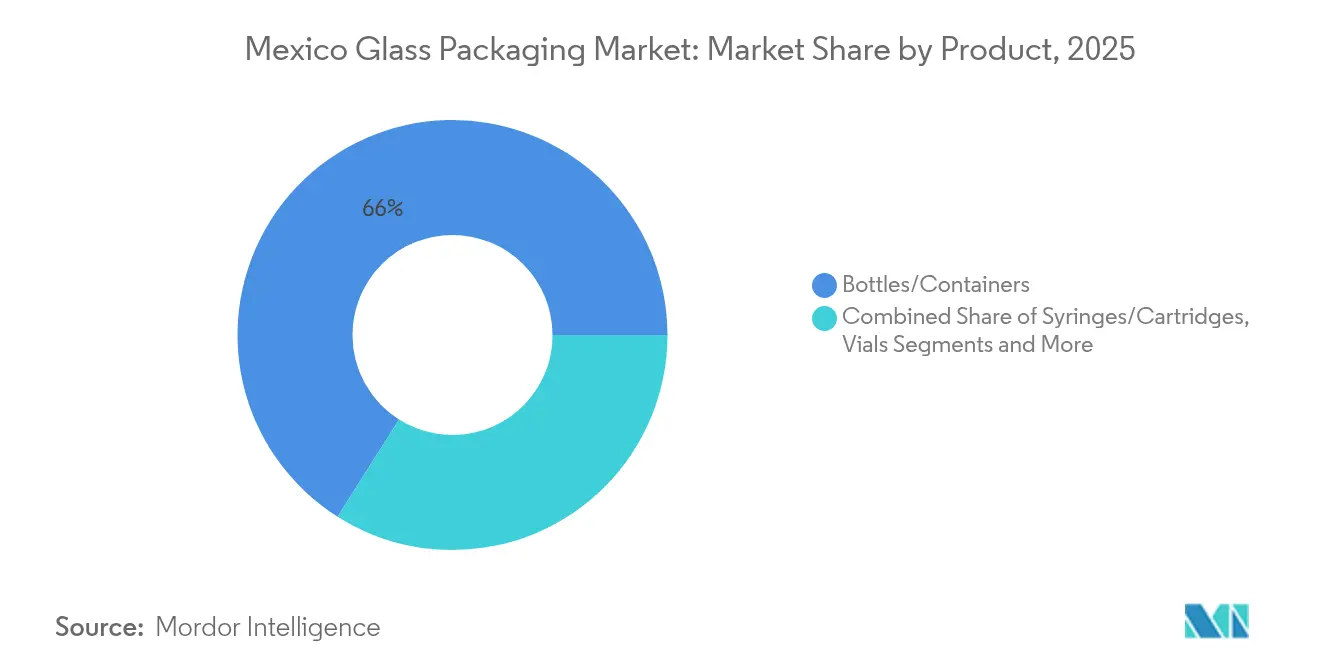

- Por producto, las botellas y envases de consumo captaron el 66,02% de la participación del mercado de envases de vidrio de México en 2025, y se proyecta que los viales crezcan a una CAGR del 4,36% entre 2026 y 2031.

- Por tipo de vidrio, se proyecta que el mercado de envases de vidrio de México para el tipo I (borosilicato) crezca a una CAGR del 4,58% entre 2026 y 2031, y el vidrio de cal sodada tipo III captó el 57,62% de la participación del mercado de envases de vidrio de México en 2025.

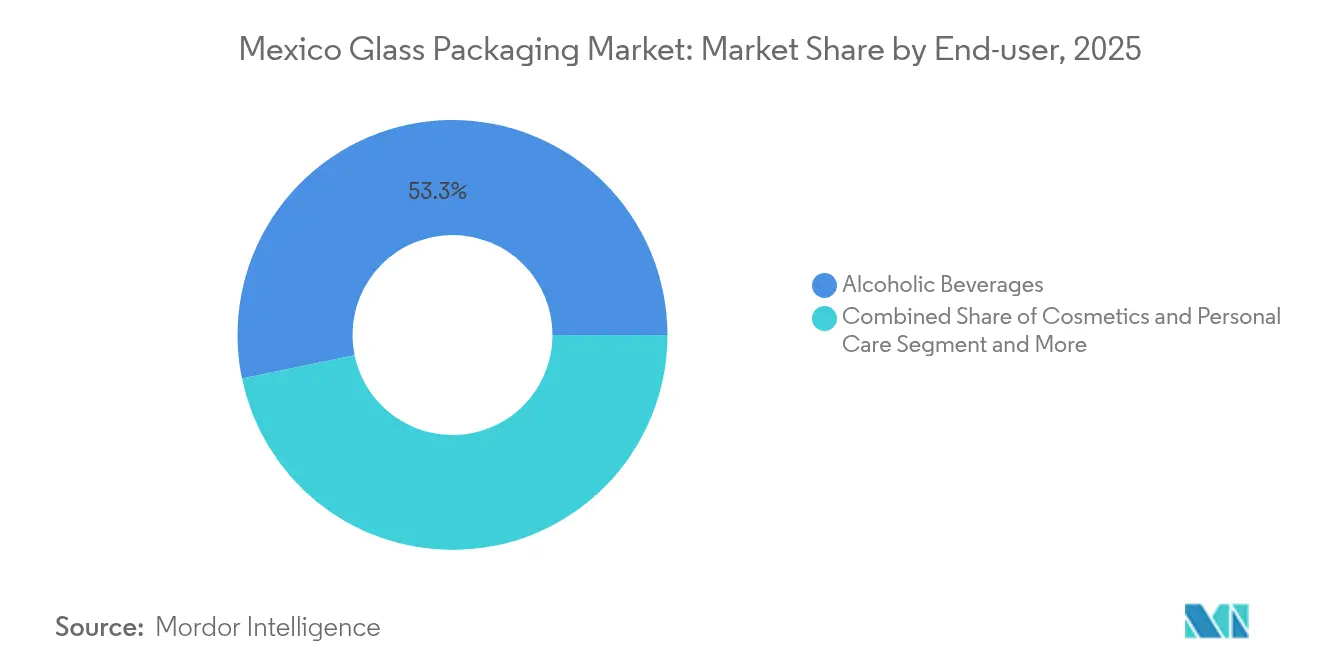

- Por usuario final, las bebidas alcohólicas captaron el 53,25% de la participación del mercado de envases de vidrio de México en 2025, mientras que se proyecta que las aplicaciones farmacéuticas crezcan a una CAGR del 4,55% entre 2026 y 2031.

- Por rango de capacidad, se proyecta que el mercado de envases de vidrio de México para <30 ml crezca a una CAGR del 4,12% entre 2026 y 2031, y el rango de 100 a 500 ml representó el 37,72% de la participación del tamaño del mercado de envases de vidrio de México en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de vidrio de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor ingreso disponible y premiumización | +0.8% | Nacional, más fuerte en Ciudad de México, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Demanda creciente por mandatos de reciclabilidad | +0.7% | Nacional, adopción temprana en Ciudad de México y corredores turísticos | Corto plazo (≤ 2 años) |

| Aumento de la demanda de viales impulsado por exportaciones farmacéuticas | +0.9% | Querétaro, Guadalajara, maquiladoras fronterizas | Mediano plazo (2-4 años) |

| La regulación EPR de 2027 acelera la recolección | +0.6% | A nivel nacional, con variaciones por estado | Corto plazo (≤ 2 años) |

| Acercamiento de marcas de destilados artesanales | +0.5% | Jalisco, Guanajuato | Largo plazo (≥ 4 años) |

| Adopción de hornos de quema de hidrógeno | +0.4% | Sitios vinculados a corredores de hidrógeno emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor ingreso disponible y premiumización

La expansión de la clase media de México impulsa la demanda de tequila premium, mezcal y ginebra artesanal envasados en botellas ornamentadas que proyectan autenticidad y calidad. Productores como Komos Tequila encargan envases de pedernal y de color elaborados artesanalmente que elevan los márgenes unitarios y refuerzan la narrativa de marca. El acercamiento geográfico permite a las destilerías reducir los tiempos de entrega hacia Estados Unidos, y el vidrio estéticamente refinado se ha convertido en un requisito previo para la diferenciación en estanterías de tiendas libres de impuestos y canales de comercio electrónico. La misma mejora en el gasto se extiende a los cosméticos y artículos de cuidado personal, donde los frascos de vidrio transparente comunican pureza y sostenibilidad.

Demanda creciente por mandatos de reciclabilidad

Las prohibiciones del plástico promulgadas en Durango, Quintana Roo, Zacatecas y Michoacán impulsan a los minoristas hacia materiales que cumplen con los criterios de economía circular. La ordenanza "Basura Cero" de Ciudad de México eleva los esquemas de recarga y retorno, reforzando la familiaridad del consumidor con la reciclabilidad infinita de las botellas de vidrio. Los grandes grupos de bebidas aprovechan sus flotas de vidrio retornable que ya superan los 40 ciclos de reutilización, reduciendo las emisiones de Alcance 3 y cumpliendo los hitos corporativos de cero emisiones netas. La venta de activos de plástico de FEMSA en 2025 subraya el giro hacia el vidrio como el camino de menor riesgo regulatorio.

Aumento de la demanda de viales impulsado por exportaciones farmacéuticas

La COFEPRIS simplificó las licencias de importación en marzo de 2025, acortando los ciclos de aprobación para componentes medicinales y facilitando la entrada al mercado de fabricantes por contrato extranjeros. Las multinacionales tratan ahora a México como un centro secundario de llenado y acabado que respalda los lanzamientos de biológicos en América del Norte, impulsando la demanda de viales de borosilicato de 2 a 50 ml que resisten los ciclos de congelación-descongelación y la liofilización. Los convertidores locales amplían las líneas de llenado estéril basadas en aisladores, y la plataforma adaptiQ lista para usar de SCHOTT Pharma acelera la adopción al reducir los pasos de validación para terapias de pequeños lotes.

La regulación EPR de 2027 acelera las tasas de recolección de vidrio

El borrador de las normas federales de Responsabilidad Extendida del Productor (EPR) obliga a los productores a financiar sistemas de retoma y alcanzar objetivos de recolección específicos para el vidrio. La empresa conjunta de Ardagh Group con CAP Glass en abril de 2025 duplica de manera anticipada la capacidad de procesamiento de cullet, asegurando suministro de material clasificado por color para sus instalaciones en Baja California.[1]Ardagh Group-Comms, "AGP y CAP Glass invierten en reciclaje," ardaghgroup.com Marcos análogos en Europa muestran que el vidrio alcanza una recuperación superior al 75% bajo esquemas de EPR, lo que se traduce en menores necesidades de materias primas vírgenes y protección frente a la volatilidad del precio de la sílice.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Materiales alternativos y preocupaciones logísticas | −0.6% | A nivel nacional, más fuerte donde dominan los costos de flete de última milla | Mediano plazo (2-4 años) |

| Complejidades en el sistema de depósito de botellas propuesto | −0.3% | Comunidades rurales que carecen de nodos de logística inversa | Corto plazo (≤ 2 años) |

| Precios volátiles del gas natural y tarifas de transición | −0.4% | Corredores industriales centrales vinculados a infraestructura de GNL | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en mantenimiento de moldes | −0.2% | Clústeres de vidrio automotriz del noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Materiales alternativos y preocupaciones logísticas

El PET y el aluminio compiten agresivamente en los segmentos de bebidas sensibles al precio, donde el peso de la carga determina los gastos de flete. La red de PetStar recolectó 5.500 millones de botellas de PET en 2024, proporcionando a los convertidores de plástico una narrativa de circuito cerrado que resuena entre los consumidores de bajos ingresos. La geografía de México agrava la distancia de flete, y el mayor peso en tara del vidrio infla los costos por kilómetro, desafiando su posición en el segmento de agua de valor y té listo para beber.

Complejidades en el sistema de depósito de botellas propuesto

Los legisladores federales estudian un esquema de reembolso al estilo de Quebec, pero el despliegue de esa provincia canadiense ilustra los riesgos: solo 47 de 200 centros de retorno estaban operativos en marzo de 2025 debido a déficits de financiamiento. México enfrenta obstáculos adicionales en las zonas rurales dominadas por el comercio informal, lo que retrasa la construcción de infraestructura. Esta incertidumbre puede posponer las decisiones de inversión en hornos y enfriar el financiamiento para las mejoras de clasificación de cullet.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Los viales impulsan la expansión farmacéutica

El tamaño del mercado de envases de vidrio de México para botellas y envases se mantuvo dominante con USD 1,64 mil millones en 2025, lo que representa una participación del 66,02% del valor total. Los viales, aunque menores en términos de ingresos absolutos, presentan la trayectoria más pronunciada con una CAGR del 4,36% hasta 2031 debido a los contratos de llenado y acabado orientados a la exportación para biológicos inyectables. Las ganancias de participación del mercado de envases de vidrio de México en ampollas siguen de cerca en medicamentos oftálmicos, mientras que jeringas y cartuchos capturan la demanda de terapéuticos de insulina y GLP-1.

La curva de crecimiento de los viales está reforzada por la alianza SCHOTT-Gerresheimer-Stevanato que estandariza los formatos listos para usar (RTU), reduciendo los tiempos de validación para las organizaciones de desarrollo por contrato e impulsando la adquisición a escala. Las botellas y los envases continúan beneficiándose de la premiumización del tequila, con variantes de edición limitada que utilizan grabado en relieve, bases hundidas o pedernal pesado para evocar el patrimonio artesanal y justificar el incremento de precio. Mientras tanto, las tintas anticontrafacción impresas en ampollas, como el lanzamiento de SCHOTT Pharma en agosto de 2024, refuerzan la integridad en los canales de exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vidrio: El borosilicato gana terreno ante las exigencias de calidad

El vidrio de cal sodada tipo III mantuvo su participación del 57,62% en el mercado de envases de vidrio de México en 2025 gracias al volumen masivo de bebidas. No obstante, el borosilicato tipo I registra la CAGR más alta, del 4,58%, hasta 2031 a medida que se endurecen las regulaciones farmacéuticas. El vidrio ámbar asegura nichos donde se requiere protección UV para botánicos líquidos e inyectables a base de alcohol isopropílico.

El ensayo de contenido reciclado posconsumo (PCR) del 20% de SGD Pharma subraya cómo la sostenibilidad se combina con el rendimiento, alcanzando estándares de claridad y reduciendo al mismo tiempo la intensidad de carbono. Los créditos futuros de EPR podrían inclinar aún más la economía a favor del vidrio de cal sodada rico en PCR; sin embargo, los medicamentos parenterales seguirán necesitando el perfil de extractables alcalinos del borosilicato. Los convertidores de la industria de envases de vidrio de México se protegen reservando bloques de tanques para el tipo I y aprovechando hornos por lotes modulares.

Por usuario final: El segmento farmacéutico se acelera

Las bebidas alcohólicas representaron USD 1,32 mil millones del tamaño del mercado de envases de vidrio de México en 2025, equivalente a una participación del 53,25%. Los productos farmacéuticos, valorados en USD 0,39 mil millones ese mismo año, se proyecta que superen a todos los demás segmentos con una CAGR del 4,55%. Los cosméticos le siguen, respaldados por marcas independientes que se dirigen a consumidores urbanos con conciencia ecológica.

La norma de etiquetado de la COFEPRIS NOM-137-SSA1-2024, publicada en abril de 2024, obliga a contar con acabados a prueba de manipulación y códigos de fabricante, circunstancias que favorecen a los proveedores de vidrio equipados con capacidad de grabado láser. Los destilados mantienen impulso con contratos de exportación: O-I Glass y Constellation Brands operan una planta de USD 160 millones en Nava dedicada a botellas de whisky de pedernal. Los proveedores farmacéuticos, entretanto, invierten en suites de llenado de clase ISO 5 que integran a la perfección viales listos para usar (RTU).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por rango de capacidad: Los formatos pequeños lideran el crecimiento

Los envases de entre 100 ml y 500 ml dominaron con el 37,72% de la participación del mercado de envases de vidrio de México en 2025, ya que se adaptan a los SKU principales de cerveza, refresco y jarabe para la tos; sin embargo, los formatos de menos de 30 ml muestran la CAGR más rápida del 4,12%. Estos microvolúmenes sirven a biológicos, sueros de alto valor y productos oftálmicos.

El aumento de la potencia de los biológicos implica que los volúmenes de dosificación disminuyen, lo que refuerza la demanda de formatos pequeños. Mientras tanto, el vidrio de 30 a 100 ml gana terreno en muestras de fragancias premium comercializadas para compradores de la Generación Z. El tamaño del mercado de envases de vidrio de México para envases de ≥500 ml se mantiene estable en growlers para servicios de alimentos y salsas a granel, amortiguado por la recuperación del sector restaurantero tras las restricciones de la pandemia.

Análisis geográfico

Los ingresos del mercado de envases de vidrio de México se concentran a lo largo de los corredores industrializados del Bajío y el norte, donde los enlaces ferroviarios agilizan las exportaciones hacia Texas y Arizona. Guadalajara alberga complejos de múltiples hornos con patios de cullet servidos por ferrocarril, lo que proporciona ventajas de costo en la adquisición de sílice. Querétaro ha surgido como un enclave de envasado farmacéutico, canalizando viales a través de Laredo hacia los centros de distribución estadounidenses en un plazo de 36 horas.

Monterrey ancla la producción de botellas de calibre pesado vinculada a los gigantes cerveceros regionales, aprovechando los abundantes gasoductos de gas natural, pero enfrentando una volatilidad de precios que erosiona la predictibilidad de los costos energéticos. La Ciudad de México central sigue siendo el nodo de demanda más grande gracias a la densa población y el gasto en hospitalidad; los sistemas locales de retorno alimentan el cullet hacia las plantas de Toluca. Estados como Jalisco gozan de denominaciones de origen del tequila, donde los destiladores artesanales priorizan moldes personalizados de paredes gruesas fabricados en talleres de moldes cercanos. Las entradas de inversión continúan: la participación del 60% de BA Glass en Vidrio Formas asegura dos hornos en Lerma y EUR 125 millones en ventas (USD 136 millones) que anclan el suministro regional de botellas de perfume. El préstamo a plazo de USD 100 millones de Vitro en abril de 2024 financia la reconstrucción de hornos regenerativos diseñados para mejoras de oxi-combustible. Se espera que las subvenciones de recolección impulsadas por EPR favorezcan a los estados del sur menos atendidos, equilibrando el suministro de cullet en todo el territorio.

Panorama regulatorio

Los proveedores de envases de vidrio en México operan bajo Normas Oficiales Mexicanas (NOM) obligatorias, administradas a través del sistema federal de normalización, con la evaluación de la conformidad rastreada mediante el Sistema Integral de Normas y Conformidad (SINEC) a cargo de la Secretaría de Economía. Para alimentos y bebidas envasados, la NOM-051-SCFI/SSA1-2010 establece requisitos de etiquetado comercial, lo que influye en las decisiones de decoración, trazabilidad y comunicación de empaque tanto para ventas nacionales como para importaciones.

Para la seguridad en contacto con alimentos, la Secretaría de Salud y COFEPRIS ofrecen supervisión sanitaria de los envases, incluyendo límites para metales pesados en materiales en contacto con alimentos, utilizando parámetros como los establecidos en la NOM-010-SSA1-1993 para plomo y cadmio. Los envases de vidrio importados y los productos envasados deben cumplir los mismos requisitos sanitarios y de etiquetado que la producción nacional, lo que mantiene la documentación de cumplimiento y la preparación para pruebas como aspectos centrales para los convertidores que atienden a clientes de bebidas, alimentos y productos farmacéuticos.

Panorama competitivo

El mercado de envases de vidrio de México presenta una concentración moderada, con los cinco principales participantes que poseen aproximadamente el 65% del valor. Vitro aprovecha la integración vertical en vidrio plano y de envase, lo que le otorga ventajas cruzadas en la adquisición de arena y el despliegue de capital. El programa de reducción de costos Fit to Win de O-I Glass generó ahorros de USD 61 millones en el primer trimestre de 2025, liberando fondos para la investigación y desarrollo en reducción de peso. Gerresheimer se enfoca en viales farmacéuticos de alto margen, habiendo triplicado recientemente la capacidad de aisladores en Querétaro.

Ardagh Group actúa como el líder en sostenibilidad, realizando proyectos piloto de fundidores impulsados por hidrógeno en su línea de Baja California y lanzando en julio de 2025 una botella Burdeos ligera de 300 g que supera a la botella incumbente de 400 g en un 25% sin comprometer la presión de pared.[3]Ardagh Group-Comms, "Ardagh lanza una botella de vidrio para vino de 300 g," ardaghgroup.com Las amenazas competitivas provienen de los nuevos participantes de latas de aluminio que cortejan a la cerveza artesanal, aunque el éxito del sistema de retorno de depósito en destilados mantiene la lealtad al vidrio.

Las alianzas estratégicas se multiplican: Vitro suministra pedernal a la nueva destilería Atotonilco de Patrón bajo un acuerdo de tomar o pagar a varios años; Gerresheimer se asocia con Becton Dickinson para componentes de jeringas listos para usar (RTU). Las barreras tecnológicas, concretamente la inspección de visión en el extremo caliente y el prensado y soplado de cuello estrecho, protegen a los incumbentes de los nuevos entrantes a pequeña escala. No obstante, la escasez de talento en mantenimiento de moldes impulsa el gasto en automatización que podría nivelar las brechas de eficiencia.

Líderes de la industria de envases de vidrio de México

-

O-I Glass, Inc.

-

Gerresheimer Querétaro S.A

-

Verallia México S.A. de C.V.

-

Saverglass SAS

-

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se centra en escalar el suministro nacional de casco de vidrio clasificado por color antes del marco federal preliminar de EPR previsto para 2027. Con las obligaciones de financiamiento de recolección y retorno trasladándose a los productores, las empresas ya están orientando sus inversiones hacia infraestructura de reciclaje y las redes necesarias para entregar casco listo para horno a través de las largas rutas de transporte de México. O-I Mexico y SILICE inauguraron un centro de reciclaje en Chihuahua diseñado para procesar 300 toneladas de vidrio al mes (que abastece a O-I Monterrey), y Ardagh Group y CAP Glass avanzaron para duplicar la capacidad de procesamiento de casco mediante una nueva línea de clasificación anunciada en abril de 2025. Esta combinación respalda roles para operadores de recolección, mejoras en las instalaciones de recuperación de materiales (MRF) y proveedores logísticos capaces de mantener una calidad de casco confiable.

Las ampliaciones de capacidad orientadas a bebidas premium, cosméticos y envases de grado farmacéutico también amplían la demanda de moldes especializados, decoración y sistemas de calidad. Vitro inició operaciones del Horno 4 en su planta de Toluca en febrero de 2025, añadiendo 230 toneladas por día para producción orientada a licores y cosméticos, mientras que Gerresheimer se está expandiendo en Querétaro con un proyecto revelado en aproximadamente 100 millones de EUR para agregar líneas de formación de vidrio y procesamiento listo para llenar destinadas a jeringas farmacéuticas. Junto con las medidas de reducción de residuos de la Ciudad de México y a nivel estatal que favorecen los modelos de reutilización y retorno, estos movimientos respaldan una ruta más clara para el vidrio retornable liviano, corridas de mayor contenido reciclado donde las especificaciones lo permitan, y envases farmacéuticos primarios respaldados por sistemas de gestión de calidad alineados con ISO y formatos RTU validados.

Desarrollos recientes del sector

- Enero de 2026: México continuó implementando regulaciones técnicas obligatorias (NOM) para bienes envasados y materiales en contacto con alimentos bajo el sistema de normas de la Secretaría de Economía y la supervisión sanitaria de COFEPRIS. Este énfasis sostenido en el cumplimiento mantiene el etiquetado, la trazabilidad y las capacidades de prueba como diferenciadores clave para los proveedores de envases de vidrio que atienden a clientes multinacionales de bebidas, alimentos y productos farmacéuticos.

- Abril de 2025: Ardagh Group y CAP Glass anunciaron una inversión en una nueva línea de clasificación de casco en México que duplicó el rendimiento de vidrio reciclado para respaldar la producción de envases. La capacidad adicional de clasificación fortalece la disponibilidad nacional de casco antes de las normas federales preliminares de EPR previstas para 2027 y respalda la integración de contenido reciclado y el control de costos en medio de la volatilidad de las materias primas.

- Julio de 2024: O-I Mexico y SILICE inauguraron un centro de reciclaje de vidrio en Chihuahua diseñado para procesar 300 toneladas de vidrio al mes y enviar casco a la planta de O-I en Monterrey. El proyecto mejora la captura local de casco en los corredores del norte y estrecha el ciclo entre la recolección y la materia prima para horno destinada a la producción de envases que atienden a bebidas y otros usuarios finales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor de los envases de vidrio vendidos en México para uso como envases primarios, principalmente botellas, frascos, viales y ampolletas suministrados a industrias de uso final.

Exclusiones del alcance: Se excluyen los envases secundarios de transporte, los formatos de envases metálicos y plásticos, y el equipo o los servicios vinculados a la fabricación de vidrio y las líneas de llenado.

Descripción general de la segmentación

-

Por producto

- Botellas / Envases

- Viales

- Ampollas

- Jeringas / Cartuchos

-

Por tipo de vidrio

- Tipo I (Borosilicato)

- Tipo II (Cal sodada tratada)

- Tipo III (Cal sodada)

- Ámbar

-

Por usuario final

- Alimentos

- Bebidas refrescantes

- Bebidas alcohólicas

- Cosméticos y cuidado personal

- Farmacéutica

-

Por rango de capacidad

- <30 ml

- 30 – 100 ml

- 100 – 500 ml

- 500 – 1.000 ml

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la estructura base del modelo y anclar las señales de demanda específicas de México. Utilizamos conjuntos de datos públicos y publicaciones como estadísticas comerciales de México, UN Comtrade, e indicadores de producción o industriales de fuentes como INEGI, que nos ayudan a comprender la actividad manufacturera y los movimientos de importación-exportación relacionados con los envases de vidrio.

También revisamos fuentes como notas de capítulos arancelarios aduaneros para envases de vidrio, normativas gubernamentales de medio ambiente y residuos relevantes para el contenido reciclado y la recolección, y organismos comerciales vinculados al envasado y las bebidas. Se revisaron informes de empresas, presentaciones a inversionistas y prensa confiable para comprender los cambios de capacidad, los comentarios sobre utilización de plantas y la dirección de precios. Cuando fue necesario, se utilizaron suscripciones pagas para información financiera e inteligencia empresarial, noticias y finanzas, y vistas de importación-exportación a nivel de envíos para verificar de manera cruzada la dirección de los insumos clave. Las fuentes aquí enumeradas no son exhaustivas, y también se utilizaron muchos otros documentos y referencias públicas para la recopilación y validación de datos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para validar cómo se distribuye la demanda entre los principales usuarios finales, como bebidas, alimentos y productos farmacéuticos, y para confirmar suposiciones prácticas como la reducción de peso, la participación de envases retornables y los movimientos de precios habituales. También utilizamos estas interacciones para verificar la coherencia de los supuestos documentales sobre la utilización de la capacidad, los plazos de entrega y el efecto de las importaciones frente al suministro local, de modo que el modelo refleje lo que reportan los participantes del mercado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que la demanda de envases de vidrio en México se reconstruye utilizando señales de consumo de uso final y flujos comerciales, y luego se alinea con la intensidad de empaque por aplicación. Para mantener los resultados fundamentados, se aplicaron verificaciones selectivas de abajo hacia arriba utilizando rangos de ingresos de proveedores muestreados, precios de venta promedio típicos por formato (como botellas frente a viales) y señales de volumen provenientes de comentarios sobre capacidad y utilización.

Los insumos clave utilizados en el modelo incluyen la combinación de envases por uso final (bebidas, alimentos, farmacéutico), la proporción de retornable frente a un solo uso en bebidas, la disponibilidad de casco y la dirección del contenido reciclado, las tendencias de penetración de importaciones, y el traslado de costos relacionados con energía y transporte que influye en los precios. Los pronósticos se construyeron utilizando análisis de escenarios para que los cambios en la combinación de bebidas, la premiumización y la demanda farmacéutica puedan someterse a pruebas de estrés, y luego la trayectoria final se confirmó con lo que los entrevistados esperan en términos de volúmenes y precios. Donde existen brechas de cobertura en aplicaciones más pequeñas, estas se manejaron mediante asignaciones basadas en participación vinculadas a los patrones de uso final comparables más cercanos, y luego se volvieron a verificar contra los totales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como las balanzas comerciales de envases de vidrio, la dirección de la producción industrial y las adiciones o cierres de capacidad visibles en México. Si un insumo genera un salto anormal en volumen o precio, se marca, se revisa y se corrige mediante una segunda revisión por parte de un analista y, cuando es necesario, un seguimiento con un encuestado de la industria.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia el suministro, los precios o la demanda. Antes de la entrega, se completa una revisión reciente para que las últimas publicaciones y eventos del mercado se reflejen en las cifras finales.

Estimación de Mordor Intelligence del mercado de envases de vidrio en México comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los envases de vidrio en México pueden diferir incluso cuando utilizan etiquetas similares, porque el conjunto de productos contabilizado y el año utilizado como referencia no siempre son los mismos. Las diferencias también aparecen cuando un estudio se basa principalmente en divisiones amplias de envasado, mientras que otro se apoya más en entrevistas por aplicación y verificaciones comerciales locales.

Los envases secundarios de transporte y los servicios logísticos quedan fuera del alcance de Mordor Intelligence, lo que puede reducir el valor en comparación con estimaciones que combinan envases primarios con un gasto de envasado más amplio. La diferencia también puede provenir de la lógica de precios, ya que algunos estudios asumen una expansión más rápida de precios premium para bebidas, y del momento de actualización, ya que las fechas de conversión de divisas y las actualizaciones de inflación mueven las cifras de valor rápidamente en este mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,48 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 2,80 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de producto más amplio que puede mezclar un gasto de envasado más amplio, lo que puede elevar el valor en comparación con solo los envases primarios de vidrio. |

| Editorial de Investigación Global B | 1,28 mil millones de USD (2024) | Parece aplicar filtros de calidad o aplicación más estrechos y puede subcontar los formatos farmacéuticos de mayor valor, lo que puede reducir el total en términos de valor. |

En general, la comparación muestra que la selección del año, lo que se considera envase de vidrio primario y cómo progresan los precios entre formatos son las principales razones por las que varían los totales. Nuestro dimensionamiento mantiene el alcance vinculado a los envases primarios de vidrio y luego verifica los totales frente a señales de comercio y demanda de uso final, lo que hace que el resultado sea más fácil de rastrear y repetir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor de pronóstico del mercado de envases de vidrio de México en 2031?

Se proyecta que el mercado alcance USD 3,12 mil millones para 2031.

¿Qué tipo de vidrio crece más rápido en México?

El borosilicato tipo I está en camino de lograr una CAGR del 4,58% hasta 2031.

¿Por qué existe una alta demanda de viales?

La producción farmacéutica orientada a la exportación y las estrictas normas de calidad de medicamentos impulsan la demanda de viales de borosilicato de 2 a 50 ml.

¿Cómo afectan las normas de Responsabilidad Extendida del Productor (EPR) de 2027 a los envases de vidrio?

Obligan a los productores a financiar sistemas de recolección a nivel nacional, impulsando el suministro de cullet y favoreciendo los materiales con alta reciclabilidad.

¿Qué rango de capacidad domina las ventas de envases de vidrio en México?

Los envases de entre 100 ml y 500 ml lideran con una participación del 37,72% en 2025.

¿Qué regiones concentran la mayor parte de las instalaciones de producción de vidrio?

Guadalajara, Querétaro, Monterrey y Toluca concentran la capacidad de hornos cercana a los corredores ferroviarios y de exportación.

Última actualización de la página el: