Tamanho e Participação do Mercado de Embalagens Plásticas do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

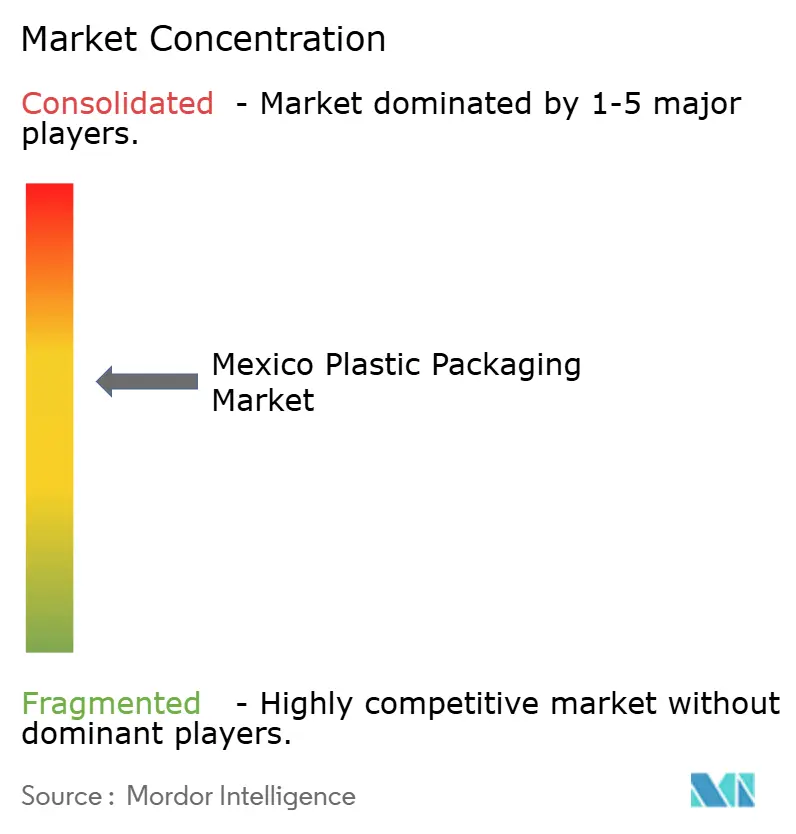

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do México pela Mordor Intelligence

O tamanho do mercado de embalagens plásticas do México está projetado para expandir de USD 8,68 bilhões em 2025 e USD 9,09 bilhões em 2026 para USD 11,45 bilhões até 2031, registrando um CAGR de 4,73% entre 2026 e 2031. Um realinhamento estrutural das cadeias de suprimentos da América do Norte, a aproximação de marcas dos Estados Unidos e o status do México como único produtor doméstico de polipropileno estão ampliando a vantagem de custo dos conversores locais e garantindo disponibilidade constante de resina. A demanda dos proprietários de marcas por conteúdo reciclado é atendida pela maior planta de reciclagem de PET grau alimentício do mundo da PetStar, permitindo que os conversores fechem os ciclos de materiais sem logística de longa distância. A depreciação do peso elevou os custos de resina importada em 2024-2025, mas o acesso livre de tarifas aos insumos dos Estados Unidos ao abrigo do USMCA amorteceu a pressão sobre as margens. Formatos flexíveis voltados para o comércio eletrônico e canais diretos ao consumidor, aliados a fechamentos de polipropileno que cumprem as regras de tampas fixas, criam nichos de crescimento incremental para conversores capazes de combinar trocas rápidas de linha com controle de qualidade habilitado por automação.

Principais Conclusões do Relatório

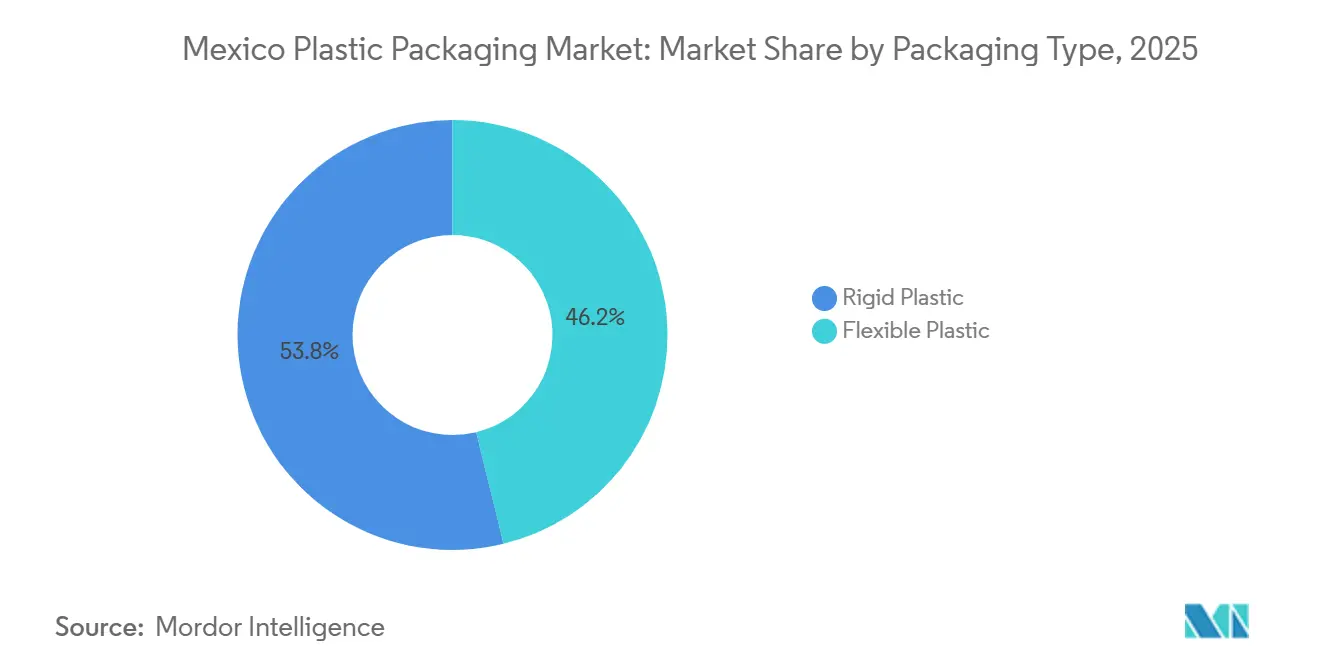

- Por tipo de embalagem, o plástico rígido detinha 53,82% da participação do mercado de embalagens plásticas do México em 2025, enquanto o plástico flexível tem previsão de avançar a um CAGR de 5,09% até 2031.

- Por material, o polietileno representou 27,54% do tamanho do mercado de embalagens plásticas do México em 2025, enquanto o polipropileno está projetado para crescer a um CAGR de 5,89% até 2031.

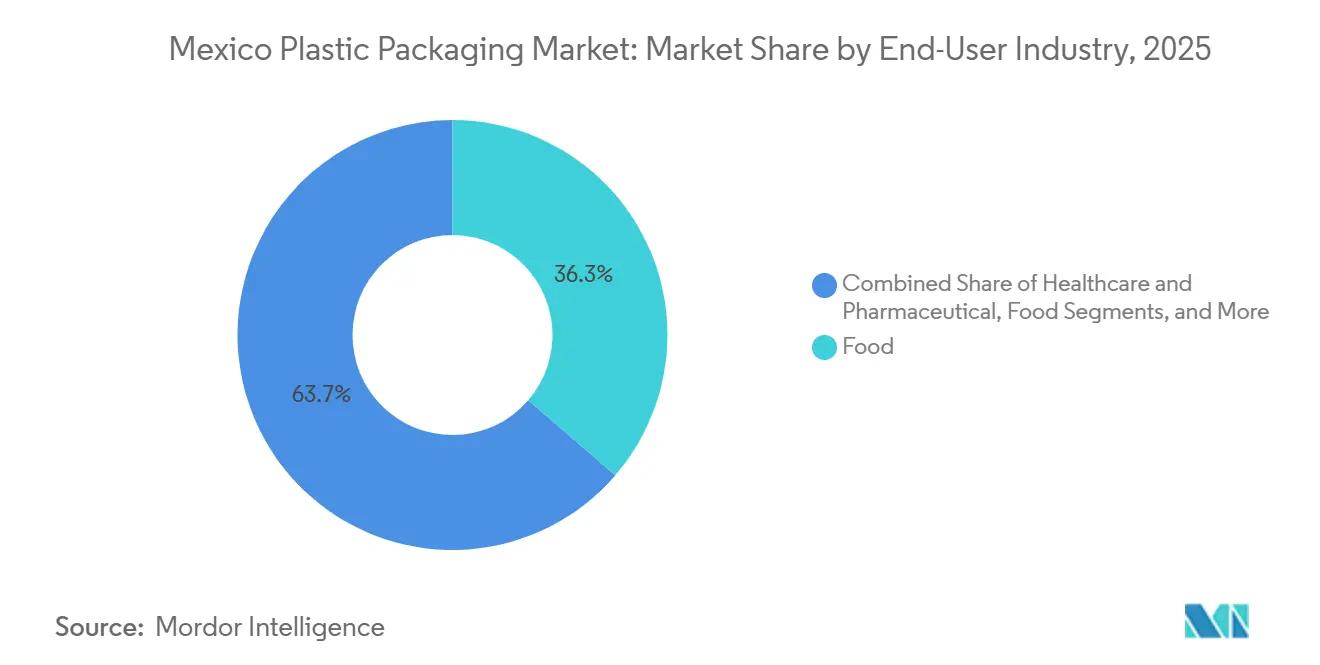

- Por usuário final, as aplicações de alimentos comandaram 36,32% de participação em 2025 e os cuidados pessoais estão posicionados para expandir a um CAGR de 5,64% ao longo de 2026-2031.

- Por formato de embalagem, garrafas e potes representaram 31,12% do tamanho do mercado de embalagens plásticas do México em 2025; filmes esticáveis e retráteis registram o maior crescimento a um CAGR de 4,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso a Algumas das Importações de Plástico Mais Baratas dos Estados Unidos | +1.2% | Estados fronteiriços do norte e nacional | Curto prazo (≤ 2 anos) |

| Aumento da Produção de Alimentos Embalados e Industrial Impulsionando a Demanda Doméstica | +1.1% | Nacional; ganhos iniciais no corredor do Bajío | Médio prazo (2-4 anos) |

| Aproximação de Marcas dos Estados Unidos Desencadeando Expansões Locais de Capacidade de Embalagem | +0.9% | Estados do norte e centro; zonas de maquiladora de Yucatán | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico e Marcas Diretas ao Consumidor | +0.7% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Alta Infraestrutura de Reciclagem de PET Permitindo Embalagens de rPET Competitivas em Custo | +0.5% | Nacional; hubs de Toluca e Tabasco | Longo prazo (≥ 4 anos) |

| Investimento em Tecnologias de Manufatura Avançada | +0.4% | Nuevo León, Querétaro, Estado do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso a Algumas das Importações de Plástico Mais Baratas dos Estados Unidos

Os exportadores dos Estados Unidos enviaram USD 6,8 bilhões de plásticos em forma primária ao México em 2023, e a resina da Costa do Golfo pode chegar a Monterrey em 72 horas, reduzindo os custos de frete em até 60% em comparação com remessas para processadores sul-americanos ou asiáticos.[1]Departamento do Censo dos Estados Unidos, "Comércio de Mercadorias com o México," census.gov A margem de referência da Alpek caiu para USD 0,14 por libra no 3T25, permitindo que os conversores mexicanos fechem contratos plurianuais de polietileno linear de baixa densidade a mínimas históricas. As cláusulas de isenção tarifária do USMCA reforçam ainda mais a segurança do fornecimento, enquanto as tarifas recíprocas de setembro de 2025 sobre importações de PET para os Estados Unidos induzem as marcas de bebidas a adquirir garrafas de plantas mexicanas em vez da Ásia. Essa arbitragem acelera o investimento em silos de armazém, vagões tolva e sistemas de manuseio a granel que permitem aos conversores alternar entre insumos domésticos e dos Estados Unidos com tempo de inatividade mínimo. Pequenas e médias empresas ganham flexibilidade, mas os grandes conversores com poder de compra capturam os maiores spreads, redirecionando as economias de custo para automação e melhorias no controle de qualidade.

Aumento da Produção de Alimentos Embalados e Industrial Impulsionando a Demanda Doméstica

O valor dos alimentos embalados do México subiu para USD 100,4 bilhões em 2024 e crescerá 5,4% ao ano até 2029, superando os 4,73% do mercado de embalagens plásticas do México. Mais de 231.000 estabelecimentos de processamento de alimentos geram USD 35,8 bilhões em produção, bifurcando a demanda entre plantas multinacionais que exigem garrafas de PET padronizadas e cooperativas regionais que precisam de sachês em pequenos lotes. O subsetor de plásticos e borracha do IMMEX gerou USD 6,0 bilhões de 598 plantas de maquiladora em 2024, sublinhando a ligação entre as linhas de montagem de exportação e embalagens secundárias, como bandejas antiestáticas e filmes esticáveis. Os pedidos de alimentos on-line cresceram a um CAGR de 51% de 2019 a 2023, levando os conversores a integrar selos invioláveis e polipropileno seguro para micro-ondas em formatos flexíveis que reduzem as devoluções relacionadas a derramamentos para plataformas de entrega. Aqueles capazes de adicionar zíperes de abertura e fechamento ou recursos de dispensação de porções individuais capturam contratos de SKU premium de marcas orientadas para a conveniência.

Aproximação de Marcas dos Estados Unidos Desencadeando Expansões Locais de Capacidade de Embalagem

A Tetra Pak investiu MXN 1 bilhão (USD 54,6 milhões) para ampliar sua planta de tampas em Mexicali em 2024-2025, refletindo como a relocalização de linhas de montagem leva os fornecedores a posicionar a produção próxima às novas fábricas.[2]Mexico Business News Staff, "Tetra Pak Expande Capacidade e Energia Limpa no México em 2025," mexicobusiness.news A ALPLA e a Coca-Cola FEMSA inauguraram um site de reciclagem de PET de USD 60 milhões em Tabasco, capaz de produzir 50.000 toneladas métricas, incorporando insumos de ciclo fechado dentro do corredor de aproximação. A Envases Universales expandiu as operações de Guadalupe em USD 50 milhões em janeiro de 2025, ampliando as linhas de garrafas com 30-100% de conteúdo reciclado para clientes de bebidas e automotivos. A Berry Global converteu todas as plantas mexicanas para energia renovável em 2023, sinalizando que o mix energético agora está incorporado nos critérios de adjudicação de contratos para fornecedores próximos. Em conjunto, esses movimentos confirmam que capacidade, sustentabilidade e proximidade logística formam agora uma tríade de capacidades obrigatórias para ganhar licitações multinacionais.

Crescimento do Comércio Eletrônico e Marcas Diretas ao Consumidor

A penetração do comércio eletrônico fica aquém dos benchmarks dos Estados Unidos, mas o crescimento composto de 51% nos pedidos de alimentos on-line e ganhos ainda mais rápidos em cuidados pessoais estão reescrevendo os briefings de embalagem. Os centros de distribuição especificam filmes pré-esticados com 200-300% de alongamento que evitam o colapso de paletes enquanto reduzem o peso em gramas. As marcas de cosméticos diretas ao consumidor optam por mailers com marca que funcionam como pontos de contato de marketing, levando os conversores a incorporar códigos QR para verificações de autenticidade em tempo real. A expansão de USD 80 milhões da L'Oréal em San Luis Potosí, que aumentou a capacidade local em 50%, ancora a demanda por dispensação premium, incluindo bombas sem ar e embalagens de câmara dupla. A colaboração da AptarGroup com a Nutrioli em abril de 2025 demonstra como a inovação em fechamentos está migrando para segmentos de óleo comestível tradicionalmente atendidos por tampas de commodities. Os conversores que adicionam impressão digital em pequenos lotes e serviços de etiquetagem sob demanda capturam contratos de caixas de assinatura que valorizam trocas rápidas de arte gráfica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Mudança do Consumidor em Direção a Formatos de Papel e Compostáveis | -0.6% | Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Intensificação das Proibições Estaduais de Plásticos de Uso Único | -0.8% | Vinte estados com fiscalização variada | Curto prazo (≤ 2 anos) |

| Lacunas de Infraestrutura em Alternativas Compostáveis | -0.3% | Nacional; municípios rurais com maior deficiência | Longo prazo (≥ 4 anos) |

| Volatilidade do Peso Elevando os Custos de Resina Importada para os Conversores | -0.5% | Nacional; conversores sem hedge mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança do Consumidor em Direção a Formatos de Papel e Compostáveis

Cinquenta e quatro por cento dos compradores mexicanos agora consideram as credenciais ambientais, e 70% dos compradores de cuidados pessoais buscam embalagens ecológicas, mas os centros de compostagem industrial permanecem escassos fora das principais cidades. O plano de USD 3,6 bilhões do Grupo Modelo até 2027 prioriza o vidro retornável, sublinhando a cobertura dos produtores de bebidas no mix de substratos. O Pacto de Plásticos do México, formado em 2024, visa a eliminação do poliestireno, mas a conformidade permanece voluntária e desigual. As embalagens kraft forradas com papel ainda usam selos de polietileno que dificultam a reciclabilidade, e os custos de resina de base biológica são 2-3 vezes superiores aos do polietileno virgem, limitando a adoção a SKUs premium. Os conversores enfrentam um dilema de alocação de capital ao decidir se devem reformar as linhas para ácido polilático ou redobrar o esforço na redução de peso dos plásticos existentes.

Intensificação das Proibições Estaduais de Plásticos de Uso Único

A proibição da Cidade do México de sacolas e itens de uso único catalisou pelo menos 20 medidas estaduais semelhantes até 2025, mas a capacidade de fiscalização varia, e as multas vão de zero a MXN 339.420 (USD 17.000) por incidente no Estado do México.[3]Expansión, "Proibição de plásticos de uso único no Estado do México," expansion.mx A Lei Geral de Economia Circular de janeiro de 2026 exige planos nacionais de responsabilidade estendida do produtor, mas os cronogramas de taxas e os detalhes do registro digital permanecem sem resolução. Os conversores devem gerenciar múltiplos SKUs: formatos de papel ou reutilizáveis compatíveis para a Cidade do México, copos de polipropileno padrão para Puebla e garrafas de PET recarregáveis para Yucatán. O investimento de capital em ferramental modular e moldes de troca rápida aumenta, comprimindo os fluxos de caixa para pequenos processadores. A harmonização antes de 2028 é improvável, sustentando o mosaico de conformidade e favorecendo empresas com redes de múltiplas plantas que podem enviar formatos legais entre fronteiras durante a noite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Formatos Flexíveis Ganham Impulso em Meio à Mudança Logística

Prevê-se que as embalagens flexíveis cresçam 5,09% ao ano de 2026 a 2031, superando o crescimento de 4,73% das embalagens rígidas, mesmo que as rígidas tenham capturado 53,82% do valor em 2025. O mercado de embalagens plásticas do México vinculado ao comércio eletrônico cresceu à medida que os centros de distribuição priorizam sachês e filmes laminados para reduzir os custos de frete, enquanto as redes de serviços de alimentação ainda dependem de garrafas de PET rígidas e potes de polipropileno para evidência de violação.

Os formatos rígidos permanecem essenciais em bebidas e produtos farmacêuticos, onde a estabilidade térmica, as barreiras ao oxigênio e a conformidade regulatória dominam os critérios de compra. Os ciclos internos de garrafa para garrafa da Coca-Cola FEMSA e da Arca Continental garantem 30% de conteúdo reciclado, consolidando a demanda por pré-formas de PET rígido que os fornecedores flexíveis não conseguem substituir. Por outro lado, as marcas de cuidados pessoais convertem concentrados em sachês de recarga, permitindo que os conversores flexíveis capturem participação de mercado incremental no mercado de embalagens plásticas do México por meio de acabamentos em rotogravura de alto brilho e vernizes táteis que elevam o apelo nas prateleiras.

Por Material: Polipropileno Acelera com Inovação em Fechamentos

O polietileno detinha 27,54% do valor de 2025, dominando filmes esticáveis e tambores químicos, mas o polipropileno está preparado para um CAGR de 5,89%, o mais rápido entre as resinas, à medida que os formatos biorientados e as regulamentações de tampas fixas impulsionam a adoção. A pressão descendente sobre as margens de polipropileno da Alpek permite que os conversores fechem fornecimentos plurianuais abaixo das médias de cinco anos, garantindo estabilidade no custo dos insumos. O tamanho do mercado de embalagens plásticas do México para fechamentos de polipropileno está crescendo à medida que as marcas de bebidas adotam tampas de uma peça que permanecem fixas após a abertura.

A capacidade de reciclagem de PET atingiu 51.000 toneladas métricas anuais após a inauguração da Planeta da ALPLA em Tabasco, elevando a participação do mercado de embalagens plásticas do México para PET reciclado em garrafas rígidas. Polímeros de barreira como o álcool etileno-vinílico são usados em embalagens de atmosfera modificada para produtos frescos, mas permanecem em volumes de nicho.

Por Setor do Usuário Final: Cuidados Pessoais Supera o Crescimento Agregado

Os alimentos detinham 36,32% do valor de 2025, mas os cuidados pessoais registrarão um CAGR de 5,64% até 2031, impulsionado por investimentos multinacionais como a expansão de linha de USD 80 milhões da L'Oréal. As marcas de beleza especificam bombas sem ar e pods de recarga, gerando maior receita por quilograma do que garrafas de alimentos de commodities, inclinando assim o mercado de embalagens plásticas do México em direção a SKUs de alta margem.

As aplicações de bebidas se beneficiam da reciclagem de PET em ciclo fechado e de programas de garrafas retornáveis com marca. As embalagens de saúde crescem de forma constante sob os requisitos da NOM-241-SSA1-2025, enquanto os contêineres de produtos químicos industriais flutuam com os volumes de montagem de exportação do corredor IMMEX. Os produtos de limpeza doméstica adicionam tampas de polipropileno resistentes a crianças para atender às normas de segurança, impulsionando assim a demanda por polipropileno no setor de embalagens plásticas do México.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Formato de Embalagem: Filmes Esticáveis e Retráteis Aproveitam o Boom da Distribuição

Garrafas e potes controlavam 31,12% do valor de 2025, mas os filmes esticáveis e retráteis lideraram o crescimento a um CAGR de 4,71% até 2031, à medida que as exportações paletizadas de eletrônicos, peças automotivas e encomendas de comércio eletrônico aumentam. Linhas de filmes de grau industrial capazes de larguras de 500 milímetros e aditivos antiestáticos garantem pedidos plurianuais de gigantes da logística.

No dinâmico cenário das embalagens, tampas, fechamentos e sistemas de dispensação estão na vanguarda da inovação. Um exemplo notável é o projeto Nutrioli da Aptar, que demonstra a migração de componentes de engenharia de precisão para o setor alimentício. Enquanto isso, os sachês estão ganhando espaço nos segmentos de detergentes e produtos concentrados. Bandejas e recipientes continuam sendo escolhas preferidas para laticínios e refeições prontas para consumo. Isso é particularmente verdadeiro à medida que as opções microondáveis à base de polipropileno estão facilitando a transição dos consumidores das tradicionais embalagens de poliestireno expandido.

Análise Geográfica

Nuevo León ancora o cluster do norte, abrigando a rede de cinco plantas da Envases Universales e atraindo contas transfronteiriças de bebidas, automotivo e eletrônicos que exigem entregas just-in-time. O Estado do México e a grande Cidade do México abrigam a planta de rPET líder mundial da PetStar e o site de equipamentos de processamento da Tetra Pak, equilibrando a reciclagem de garrafas rígidas com a produção de componentes de embalagens assépticas.

Querétaro aproveita as melhorias em energia renovável, como o painel solar de 1.000 painéis da Tetra Pak, para se posicionar como vitrine de sustentabilidade, enquanto a Mexicali, na Baja California, concentra a produção de tampas após a reforma de MXN 1 bilhão da Tetra Pak. Tabasco, há muito negligenciado, agora abriga o hub de reciclagem de PET da ALPLA, descentralizando a infraestrutura de economia circular além dos corredores tradicionais.

San Luis Potosí emerge como um cluster de cuidados pessoais após a expansão de capacidade da L'Oréal, enquanto a Península de Yucatán ganha relevância por meio da modernização das cervejarias do Grupo Modelo, que privilegia as embalagens retornáveis. O corredor do Bajío, Guanajuato, Aguascalientes e Jalisco, abriga cadeias de suprimentos automotivas que encomendam bandejas antiestáticas e filmes de proteção. Os estados do sul permanecem com menor intensidade, mas projetos direcionados de cervejaria e turismo sugerem um crescimento gradual da demanda.

Cenário Competitivo

Os grandes players globais Amcor, ALPLA, Mondi e Berry Global mantêm forte poder de compra, garantindo fluxos constantes de resina e apoiando contratos de fornecimento plurianuais com multinacionais de bebidas e cuidados pessoais. Suas plantas mexicanas combinam grandes sistemas de injeção de cavitação com ferramentas de visão guiadas por IA que reduzem as taxas de defeitos em tampas, filmes e pré-formas, uma abordagem exemplificada pelas unidades SACMI Classy-AI instaladas em várias linhas de fechamento. A escala também lhes permite amortizar o custo da resina reciclada de grau alimentício, especialmente após o processo CleanStream da Berry Global obter aprovação para polipropileno 100% reciclado em aplicações sensíveis ao contato. Essas vantagens permitem que os titulares defendam contratos-chave de bebidas e beleza mesmo com o aperto da pressão de preços. A concorrência entre os líderes agora se concentra em diferenciar as credenciais de sustentabilidade em vez da produção bruta.

Um segundo estrato de grupos com foco regional, liderado por Envases Universales, PetStar, Grupo Gondi e Grupo Phoenix, explora a proximidade com os clientes e a capacidade de troca rápida. A Envases Universales adicionou 110 empregos diretos em Guadalupe após sua expansão de USD 50 milhões, que aumentou a capacidade de garrafas com conteúdo reciclado e reduziu os prazos de entrega para marcas de água engarrafada em Monterrey e Reynosa. A PetStar opera a maior planta de rPET de grau alimentício do mundo em Toluca, processando 3,44 bilhões de garrafas por ano e alimentando cadeias de suprimentos de ciclo fechado para a Coca-Cola FEMSA e a Arca Continental. O Grupo Gondi promove alternativas de papelão ondulado leve que competem com embalagens secundárias de plástico dentro das zonas de maquiladora fronteiriças, enquanto o Grupo Phoenix atende clientes de laticínios e sobremesas com copos de polipropileno com etiqueta moldada no molde que suportam o reaquecimento em micro-ondas. Esses players de médio porte capturam contas que valorizam a agilidade e o serviço técnico bilíngue em detrimento da presença global absoluta.

Conversores de nicho e disruptores emergentes completam o campo. A Flexitek e a Cintex se especializam em impressão de sachês em pequenos lotes para marcas diretas ao consumidor que renovam a arte gráfica várias vezes por trimestre. A Plasticos Especializados produz bandejas antiestáticas para o corredor de eletrônicos do Bajío, um segmento isolado das proibições estaduais de plástico porque as embalagens raramente saem das paredes das fábricas. A UFlex, Mauser, Greif e Clondalkin fornecem tambores industriais, contêineres intermediários para granéis e revestimentos de barreira demandados por exportadores de produtos químicos e oficinas de pintura automotiva. Embora individualmente pequenos, esses especialistas preenchem lacunas de capacidade que os grandes players ignoram, mantendo a concentração geral do mercado em nível moderado.

Líderes do Setor de Embalagens Plásticas do México

Amcor plc

ALPLA-Werke Alwin Lehner GmbH & Co KG

Mondi plc

Sonoco Products Company

Greif, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Tetra Pak concluiu uma atualização de capacidade e energia limpa de MXN 1 bilhão (USD 54,6 milhões) em sua planta de tampas em Mexicali, agora fornecendo clientes no México, nos Estados Unidos e na América do Sul.

- Abril de 2025: O Grupo Modelo apresentou um plano de USD 3,6 bilhões para 2025-2027 que prioriza embalagens retornáveis e reciclagem de vidro em quatro cervejarias e 300.000 pontos de venda.

- Abril de 2025: A AptarGroup e a Nutrioli lançaram fechamentos inovadores para óleo comestível, estendendo a inovação em dispensação para o setor alimentício.

- Janeiro de 2025: A Envases Universales investiu USD 50 milhões para expandir sua planta em Guadalupe, adicionando 110 empregos diretos e aumentando a produção de garrafas com conteúdo reciclado.

Escopo do Relatório do Mercado de Embalagens Plásticas do México

O Relatório do Mercado de Embalagens Plásticas do México é Segmentado por Tipo de Embalagem (Plástico Rígido, Plástico Flexível), Material (Polietileno, Politereftalato de Etileno, Polipropileno, Poliestireno e EPS, Policloreto de Vinila, EVOH e Outros Plásticos de Barreira), Setor do Usuário Final (Alimentos, Bebidas, Saúde e Farmacêutico, Cuidados Pessoais e Cosméticos, Produtos Químicos Domésticos e Industriais), Formato de Embalagem (Garrafas e Potes, Tampas e Fechamentos e Sistemas de Dispensação, Sachês e Envelopes, Bandejas e Copos e Recipientes, Filmes Esticáveis e Retráteis) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico Rígido |

| Plástico Flexível |

| Polietileno (HDPE, LDPE, LLDPE) |

| Politereftalato de Etileno (PET) |

| Polipropileno (PP e BOPP/CPP) |

| Poliestireno e EPS |

| Policloreto de Vinila (PVC) |

| Álcool Etileno-Vinílico (EVOH) e Outros Plásticos de Barreira |

| Alimentos |

| Bebidas |

| Saúde e Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Produtos Químicos Domésticos e Industriais |

| Garrafas e Potes |

| Tampas, Fechamentos e Sistemas de Dispensação |

| Sachês e Envelopes |

| Bandejas, Copos e Recipientes |

| Filmes Esticáveis e Retráteis |

| Por Tipo de Embalagem | Plástico Rígido |

| Plástico Flexível | |

| Por Material | Polietileno (HDPE, LDPE, LLDPE) |

| Politereftalato de Etileno (PET) | |

| Polipropileno (PP e BOPP/CPP) | |

| Poliestireno e EPS | |

| Policloreto de Vinila (PVC) | |

| Álcool Etileno-Vinílico (EVOH) e Outros Plásticos de Barreira | |

| Por Setor do Usuário Final | Alimentos |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Produtos Químicos Domésticos e Industriais | |

| Por Formato de Embalagem | Garrafas e Potes |

| Tampas, Fechamentos e Sistemas de Dispensação | |

| Sachês e Envelopes | |

| Bandejas, Copos e Recipientes | |

| Filmes Esticáveis e Retráteis |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas do México em 2026?

O tamanho do mercado de embalagens plásticas do México é avaliado em USD 9,09 bilhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

O mercado tem previsão de registrar um CAGR de 4,73% de 2026 a 2031.

Qual tipo de embalagem está se expandindo mais rapidamente?

As embalagens plásticas flexíveis estão projetadas para crescer 5,09% ao ano até 2031, mais rapidamente do que os formatos rígidos.

Por que a demanda por polipropileno está crescendo?

Filmes biorientados e mandatos de tampas fixas, combinados com preços mais baixos de insumos da Alpek, impulsionam o polipropileno a um CAGR de 5,89%.

Qual segmento do usuário final superará o crescimento geral?

Cuidados pessoais e cosméticos está previsto para um CAGR de 5,64% à medida que as multinacionais localizam a produção e adotam sistemas de dispensação premium.

Como as proibições estaduais de plástico estão afetando os conversores?

Um mosaico de regulamentações força os conversores a manter ferramental modular que pode alternar entre formatos compatíveis e padrão, elevando os custos de capital.

Página atualizada pela última vez em: