メキシコガラス包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

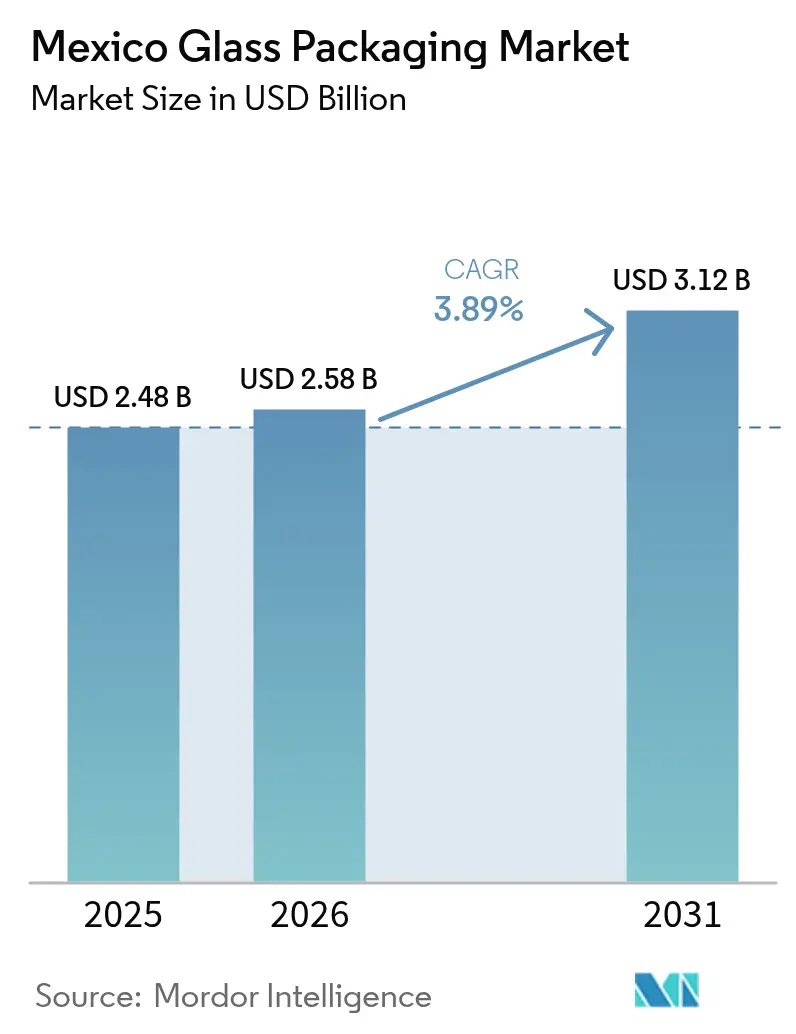

| 基準年の市場規模 (2025) | 2.48 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコガラス包装市場分析

メキシコガラス包装市場規模は、2025年の24億8,000万米ドルから2026年には25億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.89%で2031年までに31億2,000万米ドルに達すると予測されています。この安定した成長軌道は、北米とラテンアメリカを結ぶ製造業の橋渡し役としての同国の地位、プレミアム飲料生産のニアショアリング、および無限にリサイクル可能な素材を優遇する政策転換に支えられています。可処分所得の上昇がアルコール飲料のプレミアム化を促進する一方、2027年の拡大生産者責任(EPR)規則は国内原料となるカレット回収ネットワークへの投資を促しています。製薬輸出の成長はタイプIホウケイ酸塩バイアルへの需要をさらに拡大させており、水素燃焼を活用した炉の電化パイロット事業はエネルギー価格が不安定な環境においてコスト軽減を約束しています。競争戦略は軽量化、再生コンテンツの統合、および高成長ニッチにおける規模の経済を確保する合弁事業を中心に展開されています。

主要レポートポイント

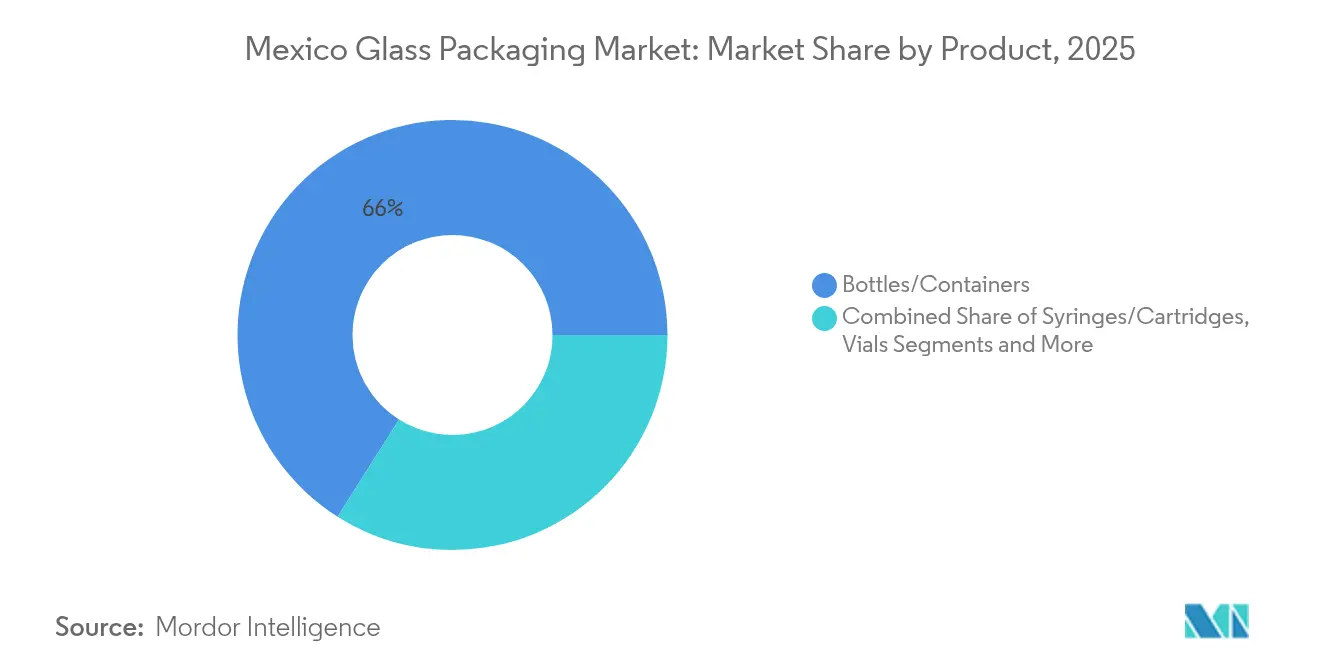

- 製品別では、消費者向けボトル・容器が2025年のメキシコガラス包装市場シェアの66.02%を占め、バイアルは2026年から2031年にかけてCAGR 4.36%で成長する見込みです。

- ガラス種別では、タイプI(ホウケイ酸塩)のメキシコガラス包装市場は2026年から2031年にかけてCAGR 4.58%で成長する見込みであり、タイプIIIソーダ石灰ガラスは2025年のメキシコガラス包装市場シェアの57.62%を占めました。

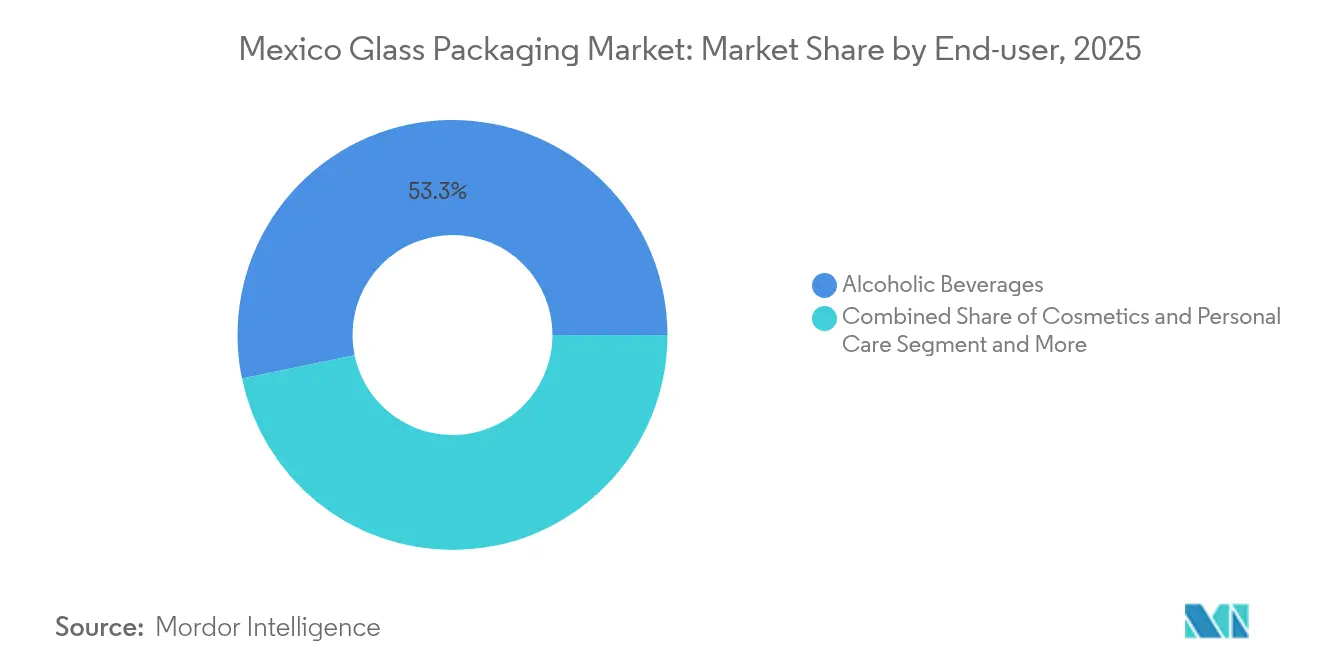

- エンドユーザー別では、アルコール飲料が2025年のメキシコガラス包装市場シェアの53.25%を占め、製薬用途は2026年から2031年にかけてCAGR 4.55%で成長する見込みです。

- 容量範囲別では、30ml未満のメキシコガラス包装市場は2026年から2031年にかけてCAGR 4.12%で成長する見込みであり、100~500mlは2025年のメキシコガラス包装市場規模の37.72%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコガラス包装市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRに対する影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 可処分所得の増加とプレミアム化 | +0.8% | 全国的、メキシコシティ、モンテレイ、グアダラハラが最も強い | 中期(2~4年) |

| リサイクル義務化による需要拡大 | +0.7% | 全国的、メキシコシティとリゾート回廊での早期採用 | 短期(2年以内) |

| 製薬輸出主導のバイアル需要急増 | +0.9% | ケレタロ、グアダラハラ、国境沿いのマキラドーラ | 中期(2~4年) |

| 2027年EPR規制による回収促進 | +0.6% | 全国的、州レベルでの差異あり | 短期(2年以内) |

| クラフトスピリッツブランドのニアショアリング | +0.5% | ハリスコ州、グアナフアト州 | 長期(4年以上) |

| 水素燃焼炉の導入 | +0.4% | 新興水素回廊に連結したサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とプレミアム化

メキシコの拡大する中産階級は、真正性と品質を演出する装飾的なボトルに詰められたプレミアムテキーラ、メスカル、クラフトジンへの需要を押し上げています。Komos Tequilaのような生産者は、単位当たりの利益率を高めブランドストーリーテリングを強化する手工芸的なフリント(無色透明)および有色容器を特注しています。ニアショアリングにより蒸留所は米国への納期を短縮でき、審美的に洗練されたガラスは免税店および電子商取引チャネルでの棚差別化の前提条件となっています。同様の消費アップグレードは、透明なガラス瓶が純粋さとサステナビリティを伝える化粧品・パーソナルケア用品にも波及しています。

リサイクル義務化による需要拡大

ドゥランゴ州、キンタナ・ロー州、サカテカス州、ミチョアカン州で制定されたプラスチック禁止令は、循環経済の基準を満たす素材へと小売業者を誘導しています。メキシコシティの「バスーラ・セロ(ゴミゼロ)」条例は詰め替えおよびリターナブル(回収再利用)方式を普及させ、ガラスボトルの無限リサイクル性に対する消費者の親しみを強化しています。飲料大手はすでに40回以上の再使用サイクルを超えるリターナブルガラスフリートを活用し、スコープ3排出量を削減して企業のカーボンニュートラル目標を達成しています。FEMSAの2025年におけるプラスチック事業の売却は、規制リスクが低い道としてのガラスへのシフトを裏付けています。

製薬輸出主導のバイアル需要急増

COFEPRIS(連邦衛生リスク防止委員会)は2025年3月に輸入ライセンスを合理化し、医薬品成分の承認サイクルを短縮して外国の受託製造業者の市場参入を容易にしました。多国籍企業は今やメキシコを北米におけるバイオロジクスの二次フィル・フィニッシュハブとして位置づけており、凍結融解および凍結乾燥に耐えられる2~50mlホウケイ酸塩バイアルへの需要を牽引しています。国内のコンバーターはアイソレーターベースの無菌充填ラインを拡張しており、SCHOTT PharmaのadaptiQレディ・ツー・ユースプラットフォームは小ロット治療薬の検証ステップを削減することで導入を加速させています。

2027年EPR規制によるガラス回収率の加速

連邦EPR規則の草案は生産者に回収システムの資金調達を義務付け、ガラス別の回収目標の達成を求めています。Ardagh Groupは2025年4月のCAP Glassとの合弁事業により、先手を打ってカレット処理能力を倍増させ、バハ施設向けの色別分類済み原料を確保しました。[1]Ardagh Group-Comms、「AGPとCAP Glassがリサイクルに投資」、ardaghgroup.com ヨーロッパにおける類似の枠組みは、EPRの下でガラスが75%超の回収率を達成することを示しており、バージン原材料需要の低減とシリカ価格変動に対する保険をもたらします。

阻害要因の影響分析*

| 阻害要因 | CAGRに対する影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 代替素材および物流上の懸念 | −0.6% | 全国的、ラストマイル輸送コストが支配的な地域で最も強い | 中期(2~4年) |

| 提案されているボトルデポジット制度の複雑さ | −0.3% | 逆物流拠点が不足している農村地域 | 短期(2年以内) |

| 天然ガス価格の変動と移行コスト | −0.4% | LNGインフラに連結した中央産業回廊 | 短期(2年以内) |

| 金型整備における熟練労働者不足 | −0.2% | 北東部の自動車ガラスクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替素材および物流上の懸念

PETとアルミニウムは、積載重量が輸送コストを左右する価格感応度の高い飲料セグメントで積極的に競合しています。PetStarのネットワークは2024年に55億本のPETボトルを回収しており、プラスチックコンバーターに対して低所得者層の消費者に響くクローズドループの訴求力を与えています。メキシコの地理的条件は輸送距離を拡大させ、ガラスの重量によるキロメートルあたりコストの上昇が、低価格帯の水やRTD(レディ・トゥ・ドリンク)ティーにおけるその地位を脅かしています。

提案されているボトルデポジット制度の複雑さ

連邦議会はケベック州式の払い戻し制度を検討していますが、カナダの同州での展開はその落とし穴を示しています。資金不足により2025年3月時点で200か所の返却デポのうち稼働しているのは47か所にとどまりました。メキシコはインフォーマル小売が支配的な農村部においてさらなる障壁に直面しており、インフラ整備が遅れています。この不確実性は炉への投資決定を先送りさせ、カレット分類設備の増強に向けた資金調達を冷え込ませる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイアルが製薬分野の拡大を牽引

ボトル・容器のメキシコガラス包装市場規模は2025年において16億4,000万米ドルと依然として優位を保ち、全体価値の66.02%のシェアに相当します。バイアルは絶対的な収益規模では小さいものの、輸出志向の注射用バイオロジクスのフィル・フィニッシュ契約により2031年までにCAGR 4.36%という最も急峻な成長軌道を示しています。アンプルにおけるメキシコガラス包装市場シェアの拡大は眼科用薬品に続いており、シリンジおよびカートリッジはインスリンおよびGLP-1治療薬からの需要を取り込んでいます。

バイアルの成長曲線は、RTUフォーマットを標準化してコントラクト・デベロップメント・オーガニゼーション(受託開発機関)の検証リードタイムを短縮し、大規模調達を促進するSCHOTT・Gerresheimer・Stevanato連合によって強化されています。ボトル・容器はテキーラのプレミアム化から引き続き恩恵を受けており、エンボス加工やパント底、ヘビーフリントを用いた限定版がクラフトの伝統を醸し出し、価格上昇を正当化しています。一方、アンプルに印刷された偽造防止インク(例えばSCHOTT Pharmaの2024年8月の発売品)は輸出ルートにおける信頼性を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ガラス種別:ホウケイ酸塩が品質需要で優位を獲得

タイプIIIソーダ石灰は飲料の大量生産を背景に2025年のメキシコガラス包装市場シェアの57.62%を維持しました。それでも、製薬規制の強化に伴い、タイプIホウケイ酸塩は2031年までに最高となるCAGR 4.58%を記録しています。アンバーガラスは、液体ボタニカルやIPA(イソプロピルアルコール)ベースの注射剤においてUV遮蔽が必要なニッチ分野を確保しています。

SGD PharmaのPCR(消費後再生)コンテンツ20%のトライアルは、サステナビリティと性能がどのように融合するかを示しており、炭素強度を低減しながら透明性基準を達成しています。将来のEPRクレジットはPCRリッチなソーダ石灰に有利な経済性をさらに傾ける可能性がありますが、非経口薬はなおホウケイ酸塩のアルカリ性溶出プロファイルを必要とするでしょう。メキシコガラス包装産業のコンバーターは、タイプI向けのタンクブロックを確保しモジュラーバッチ炉を活用することでリスクヘッジしています。

エンドユーザー別:製薬セグメントが加速

アルコール飲料は2025年のメキシコガラス包装市場規模において13億2,000万米ドルを占め、53.25%のシェアに相当します。同年3億9,000万米ドルと評価された製薬は、CAGR 4.55%で他のすべてのセグメントを上回る成長が見込まれています。化粧品はこれに続いており、都市部のエコ意識の高い消費者を取り込むインディーブランドに支えられています。

COFEPRIS(連邦衛生リスク防止委員会)の表示基準NOM-137-SSA1-2024(2024年4月公布)は、改ざん防止仕上げと製造者コードを義務付けており、レーザーエッチング能力を備えたガラスサプライヤーに有利な状況をもたらしています。スピリッツは輸出契約により勢いを維持しており、O-I GlassとConstellation BrandsはNavaにフリントウイスキーボトル専用の1億6,000万米ドル規模の工場を運営しています。一方、製薬ベンダーはRTUバイアルをシームレスに統合するISOクラス5充填スイートへの投資を進めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量範囲別:小容量フォーマットが成長をリード

100mlから500mlの容器が2025年のメキシコガラス包装市場シェアの37.72%を占めてトップとなりました。これはメインストリームのビール、ソーダ、咳止めシロップのSKUに適合しているためですが、30ml未満フォーマットは最も速いCAGR 4.12%を示しています。これらのマイクロボリュームはバイオロジクス、高価値セラム、眼科用製品に対応しています。

バイオロジクスの有効性向上により投与量が減少しており、小容量フォーマットへの需要を強化しています。一方、30~100mlガラスはジェネレーションZ(Z世代)の消費者向けにマーケティングされるプレミアムフレグランスサンプラーで支持を集めています。メキシコの500ml以上の容器のガラス包装市場規模は、パンデミック後の規制緩和以来回復している飲食店セクターに支えられ、フードサービス用グロウラーや業務用ソースにおいて安定を維持しています。

地域分析

メキシコガラス包装市場の収益は、鉄道でテキサス州やアリゾナ州への輸出を迅速化できる工業化されたバヒオおよび北部回廊に集中しています。グアダラハラは鉄道直結のカレットヤードを持つ多炉コンプレックスを抱え、シリカ調達においてコスト優位を提供しています。ケレタロは製薬包装の集積地として台頭しており、ラレドを経由して36時間以内に米国の物流センターへバイアルを供給しています。

モンテレイは地域の大手ビールメーカーに紐づく重厚なボトル生産を担い、豊富な天然ガスパイプラインを活用していますが、エネルギーコストの予測可能性を損なう価格変動に直面しています。中央部のメキシコシティは人口密度と飲食サービス支出の高さから最大の需要拠点であり続けており、地元のリターナブル制度がカレットをトルカ工場に還流させています。ハリスコ州などの州はテキーラの原産地呼称を有しており、クラフト蒸留所は近隣の金型工房で製造された厚肉・カスタム金型を優先しています。 投資流入が続いています。BA GlassのViderio Formas株式60%取得により、レルマの2炉と1億2,500万ユーロ(1億3,600万米ドル)の売上高が確保され、地域の香水ボトル供給の基盤が固まりました。Vitroの2024年4月の1億米ドルのタームローンは、オキシ燃料アップグレード向けに設計された蓄熱炉の再建に充てられています。EPR主導の回収補助金は南部の未整備州を優遇することが期待され、地理的にカレット供給のバランスをもたらすでしょう。

規制環境

メキシコのガラス包装サプライヤーは、経済省(Secretaría de Economía)が管轄する連邦規格制度を通じて運用される、義務規格であるメキシコ公式規格(NOM)の下で事業を行っており、適合性評価は経済省傘下の総合規格・適合性システム(SINEC)を通じて追跡されている。包装済み食品・飲料については、NOM-051-SCFI/SSA1-2010が商業ラベリング要件を定めており、国内販売および輸入品双方における装飾、トレーサビリティ、パッケージ表示の判断に影響を与えている。

食品接触の安全性に関しては、保健省(Secretaría de Salud)およびCOFEPRISが包装に対する衛生上の監督を行っており、食品接触材料に含まれる重金属の制限も対象となる。その際、鉛およびカドミウムについてはNOM-010-SSA1-1993などの基準に基づくパラメータが用いられる。輸入されるガラス包装および包装済み製品も、国内生産品と同様の衛生・ラベリング要件を満たす必要があり、飲料、食品、医薬品の顧客に対応するコンバーターにとって、コンプライアンス文書の整備と検査対応の準備が中心的な課題となっている。

競争環境

メキシコガラス包装市場は中程度の集中度を示しており、上位5社が価値の約65%を保有しています。Vitroはフラットガラスと容器ガラスにわたる垂直統合を活用し、砂の調達と設備投資において事業横断的な優位性を持っています。O-I GlassのFit to Winコスト削減プログラムは2025年第1四半期に6,100万米ドルのコスト削減を達成し、軽量化の研究開発資金を解放しました。Gerreisheimerは高マージンの製薬バイアルに注力しており、最近ケレタロのアイソレーター能力を3倍に拡大しました。

Ardagh Groupはサステナビリティの先駆者として、バハラインで水素ブースト溶融炉のパイロットを実施し、2025年7月に400gの既存品を25%下回りながら壁面圧力を損なわない300gの軽量ボルドーボトルを発売しました。[3]Ardagh Group-Comms、「Ardaghが300gのガラスワインボトルを発売」、ardaghgroup.com アルミ缶のクラフトビール参入による競争上の脅威もありますが、スピリッツにおけるデポジット返還の成功がガラスへの忠誠心を維持しています。

戦略的提携が増加しています。Vitroはマルチイヤーの引取義務付き供給契約のもとPatrón社の新アトトニルコ蒸留所にフリントを供給し、GerreisheimerはBecton DickinsonとRTUシリンジ部品で連携しています。ホットエンドビジョン検査やナローネックプレス・アンド・ブロー(NNPB)などの技術的障壁が既存企業を小規模新規参入者から保護しています。それでも、金型整備の人材不足により自動化投資が促進されており、効率性格差が縮小する可能性があります。

メキシコガラス包装産業のリーダー企業

O-I Glass, Inc.

Gerresheimer Querétaro S.A

Verallia México S.A. de C.V.

Saverglass SAS

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、2027年に向けて言及されている連邦EPR制度案に先立ち、国内での色分け済みカレット(破砕ガラス)供給を拡大することに集中している。回収および引き取りに関する資金負担が生産者側に移行する中、各企業はすでに、メキシコの長距離輸送網全体で炉投入可能なカレットを供給するために必要なリサイクル基盤やネットワークへの投資に向けて布陣を敷いている。O-Iメキシコとシリセ(SILICE)は、月間300トンのガラスを処理できるリサイクル拠点をチワワ州に開設し(O-Iモンテレー工場向け)、アルダグ・グループとCAPグラスは、2025年4月に発表された新しい選別ラインを通じてカレット処理能力を倍増させる動きを見せた。この一連の動きは、安定したカレット品質を維持できる回収事業者、MRF(資源回収施設)のアップグレード、および物流事業者の役割を後押ししている。

プレミアム飲料、化粧品、医薬品グレードの包装を対象とした生産能力の増強は、特殊金型、装飾、品質管理システムに対する需要も拡大させている。ビトロ(Vitro)は2025年2月、トルーカ工場で第4炉の稼働を開始し、スピリッツおよび化粧品向け生産に1日あたり230トンを追加した。一方、ゲレスハイマー(Gerresheimer)はケレタロ州で拡張を進めており、医薬品用注射器向けのガラス成形および即用充填(RTU)加工ラインを追加するプロジェクトとして、約1億ユーロ規模と公表されている。メキシコシティおよび州レベルでの廃棄物削減措置が詰め替えおよびリターナブルモデルを優先する傾向とあわせて、これらの動きは、軽量リターナブルガラス、仕様が許す範囲でのリサイクル含有率の高い生産、そしてISOに準拠した品質管理体系と検証済みRTU形式に支えられた医薬品一次包装への、より明確な道筋を後押ししている。

最近の業界動向

- 2026年1月:メキシコは、経済省の規格制度およびCOFEPRISの衛生監督の下、包装済み製品および食品接触材料に対する義務技術規格(NOM)の実施を継続した。この継続的なコンプライアンス重視の姿勢により、ラベリング、トレーサビリティ、検査能力が、多国籍の飲料、食品、医薬品顧客に対応するガラス包装サプライヤーにとって主要な差別化要因であり続けている。

- 2025年4月:アルダグ・グループとCAPグラスは、コンテナ生産を支えるためにリサイクルガラスの処理量を倍増させる新たなカレット選別ラインへの投資をメキシコで発表した。この選別能力の追加は、2027年に向けて言及されている連邦EPR規則案に先立ち国内カレットの供給力を強化するものであり、原材料価格の変動下でリサイクル含有率の統合とコスト管理を後押しする。

- 2024年7月:O-Iメキシコとシリセは、月間300トンのガラスを処理し、カレットをO-Iのモンテレー工場に出荷することを目的としたガラスリサイクル拠点をチワワ州に開設した。このプロジェクトは、北部の輸送回廊における地域内カレット回収を改善し、飲料その他の最終用途に対応するコンテナ生産のための回収と炉投入原料との連携を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は、主に一次包装として使用されるボトル、ジャー、バイアル、アンプルなどの形態で最終用途産業に供給される、メキシコで販売されるガラス包装の価値を対象とする。

対象範囲の除外事項:二次的な輸送用包装、金属および樹脂製の包装形態、ガラス製造・充填ラインに関連する設備またはサービスは対象外とする。

セグメンテーション概要

- 製品別

- ボトル・容器

- バイアル

- アンプル

- シリンジ・カートリッジ

- ガラス種別

- タイプI(ホウケイ酸塩)

- タイプII(処理ソーダ石灰)

- タイプIII(ソーダ石灰)

- アンバー

- エンドユーザー別

- 食品

- 清涼飲料

- アルコール飲料

- 化粧品・パーソナルケア

- 製薬

- 容量範囲別

- 30ml未満

- 30~100ml

- 100~500ml

- 500~1,000ml

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、モデルの基本構造を設定し、メキシコ特有の需要指標を固定するために用いられた。メキシコの貿易統計、UN Comtrade、およびINEGIなどの機関による生産・産業指標などの公開データセットや刊行物を用い、ガラス容器に関連する製造活動および輸出入の動きを把握した。

また、ガラス容器に関する関税分類注釈、リサイクル含有率や回収に関連する政府の環境・廃棄物規則、包装・飲料関連の業界団体などの資料も参照した。企業の開示資料、投資家向け説明資料、信頼性の高い報道機関の記事を確認し、生産能力の変化、工場稼働率に関する見解、価格動向を把握した。必要に応じて、企業財務情報・インテリジェンス、ニュースおよび財務データ、出荷単位の輸出入データを提供する有料サブスクリプションを用いて、主要な入力値の方向性を相互確認した。ここに記載したソースは網羅的なものではなく、データ収集および検証には他の多くの公開資料や参照文献も用いられている。

一次インタビューおよび調査

一次調査での議論は、飲料、食品、医薬品といった主要な最終用途間で需要がどのように分かれているかを検証し、軽量化、リターナブル比率、典型的な価格動向といった実務的な前提を確認するために用いられた。また、これらのやり取りを通じて、生産能力の稼働率、リードタイム、輸入品と国内供給の影響に関するデスク上の前提を照合し、モデルが市場参加者の報告内容を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:14% | |

| ミドルティア:52% | 機能・事業部門リーダー:32% | |

| 中小規模プレイヤー:21% | マネージャー:54% |

市場規模算定と予測

市場規模の算定は、最終用途消費指標と貿易フローを用いてメキシコのガラス容器需要を再構築し、それを用途別の包装使用強度に整合させるトップダウン方式から始まる。算出結果の妥当性を確保するため、サンプリングしたサプライヤー収益レンジ、形態別(例えばボトルとバイアル)の一般的な平均販売価格、生産能力・稼働率に関する見解から得られる数量指標を用いた選択的なボトムアップ検証も適用した。

モデルで使用された主要な入力には、最終用途別(飲料、食品、医薬品)の容器構成、飲料におけるリターナブルとワンウェイの比率、カレットの供給可能性とリサイクル含有率の方向性、輸入浸透率の傾向、価格に影響するエネルギー・輸送関連コストの転嫁が含まれる。予測はシナリオ分析を用いて構築され、飲料構成の変化、プレミアム化、医薬品需要の変動をストレステストできるようにした上で、最終的な道筋はインタビュー対象者が予想する数量および価格動向を通じて確認された。より規模の小さい用途でカバレッジに空白がある場合は、最も近い比較可能な最終用途パターンに基づく比率配分によって対応し、その後総計と照合して再確認した。

データ検証と更新サイクル

モデルの出力は、ガラス容器の貿易バランス、産業生産の方向性、メキシコにおける可視化された生産能力の追加または閉鎖といった独立した指標と照合される。ある入力値が数量または価格において異常な急変を生じさせる場合、それはフラグ付けされ、レビューされ、第2のアナリストによる確認を通じて修正され、必要に応じて業界回答者への追加確認が行われる。

レポートは毎年更新され、供給、価格、需要に重大な変化をもたらす事象が発生した場合には臨時の更新が行われる。提供前には最新のレビューが実施され、最新の公開情報や市場動向が最終的な数値に反映される。

Mordor Intelligenceのメキシコ・ガラス包装市場推定値と他の公開推定値との比較

メキシコのガラス包装市場に関する公表済みの市場規模は、類似のラベルを用いていても異なる場合がある。これは、対象とされる製品範囲や基準年が必ずしも同一ではないためである。また、ある調査が主に広範な包装区分に依拠しているのに対し、別の調査が用途別インタビューや地域の貿易確認をより重視している場合にも差異が生じる。

二次的な輸送用包装や物流サービスはMordor Intelligenceの対象範囲外であり、これにより、一次包装と幅広い包装支出を組み合わせた推定値と比較して数値が低くなる可能性がある。また、一部の調査は飲料のプレミアム価格拡大をより速いペースで想定しているため価格ロジックの違いによる差異も生じ得るほか、通貨換算の時期やインフレ更新のタイミングによって数値が短期間で変動することからも、更新時期による差異が生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.48 B (2025) | |

| グローバル調査出版社A | USD 2.80 B (2024) | より早い基準年を使用し、より広範な製品の枠組みを採用しているため、幅広い包装支出が混在している可能性があり、これが一次ガラス包装のみと比較した場合に数値を押し上げる要因となり得る。 |

| グローバル調査出版社B | USD 1.28 B (2024) | より狭い品質または用途フィルターを適用しているとみられ、価値の高い医薬品向け形態を過小に計上している可能性があり、これが価値換算での総額を減少させる要因となり得る。 |

総じて、この比較は、基準年の選定、一次ガラス包装として扱われる範囲、および形態別の価格の進行方法が、総額の変動をもたらす主な要因であることを示している。当社の市場規模算定は、対象範囲を一次ガラス包装に限定し、その上で貿易および最終用途需要の指標に対して総額を照合しており、これにより、算出結果の追跡と再現性が年ごとに確保しやすくなっている。

レポートで回答される主要な質問

2031年のメキシコガラス包装市場の予測値は?

市場は2031年までに31億2,000万米ドルに達する見込みです。

メキシコで最も成長が速いガラス種別は?

タイプIホウケイ酸塩は2031年までにCAGR 4.58%の軌道にあります。

バイアルの需要が高い理由は?

輸出志向の製薬生産と厳格な医薬品品質規制が、2~50mlホウケイ酸塩バイアルの需要を押し上げています。

2027年の拡大生産者責任(EPR)規制はガラス包装にどのような影響を与えるか?

生産者に全国的な回収システムの資金調達を義務付け、カレット供給を増加させ、高いリサイクル性を持つ素材を優位にします。

メキシコのガラス包装販売で主導的な容量範囲は?

100mlから500mlの容器が2025年において37.72%のシェアでトップです。

ガラス生産施設の大部分はどの地域に集中しているか?

グアダラハラ、ケレタロ、モンテレイ、トルカが、鉄道・輸出回廊に近い炉容量を集中させています。

最終更新日: