Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

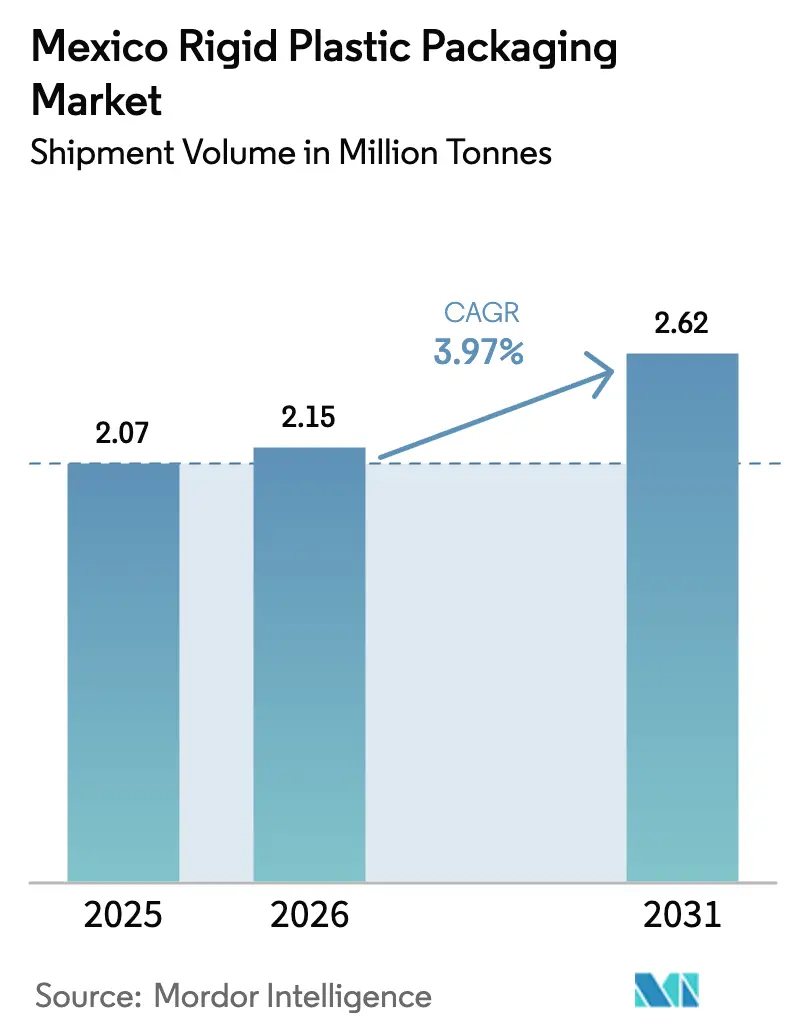

| Tamanho do mercado no ano base (2025) | 2.07 Milhões de toneladas |

| Volume do Mercado (2026) | 2.15 Milhões de toneladas |

| Volume do Mercado (2031) | 2.62 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico no México por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens rígidas de plástico no México cresça de 2,07 milhões de toneladas em 2025 para 2,15 milhões de toneladas em 2026, com previsão de atingir 2,62 milhões de toneladas até 2031, a um CAGR de 3,97% no período de 2026 a 2031. O acelerado consumo de água engarrafada, os fortes fluxos de nearshoring e as resilientes exportações de alimentos sustentam uma expansão constante de volume, enquanto a substituição de recipientes de vidro e metal amplia ainda mais a demanda endereçável. Custos de resina mais baixos em relação aos materiais concorrentes e a desenvolvida infraestrutura de reciclagem do país sustentam uma economia de produção competitiva, ao passo que os clusters de fabricação localizados minimizam os custos logísticos. O impulso regulatório em torno das metas de economia circular motiva os proprietários de marcas a especificar embalagens com maior teor de material reciclado, estimulando assim o investimento em ativos avançados de triagem, lavagem e extrusão. No entanto, as taxas estaduais sobre produtos de uso único e a escassez de matéria-prima de rPET moderam o potencial de crescimento, mantendo a equação preço-volume em equilíbrio delicado.

Principais Destaques do Relatório

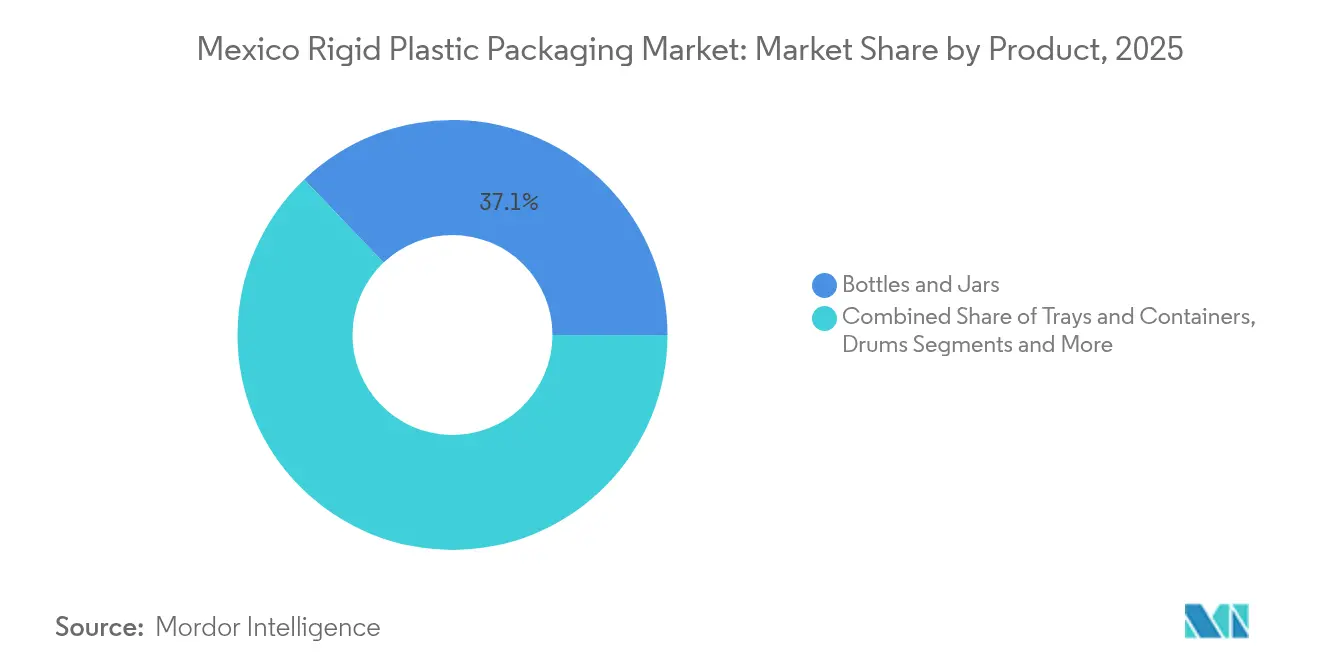

- Por produto, garrafas e potes capturam 37,12% da participação do mercado de embalagens rígidas de plástico no México em 2025.

- Por material, o tamanho do mercado de embalagens rígidas de plástico no México para polietileno está projetado para crescer a um CAGR de 4,74% entre 2026 e 2031.

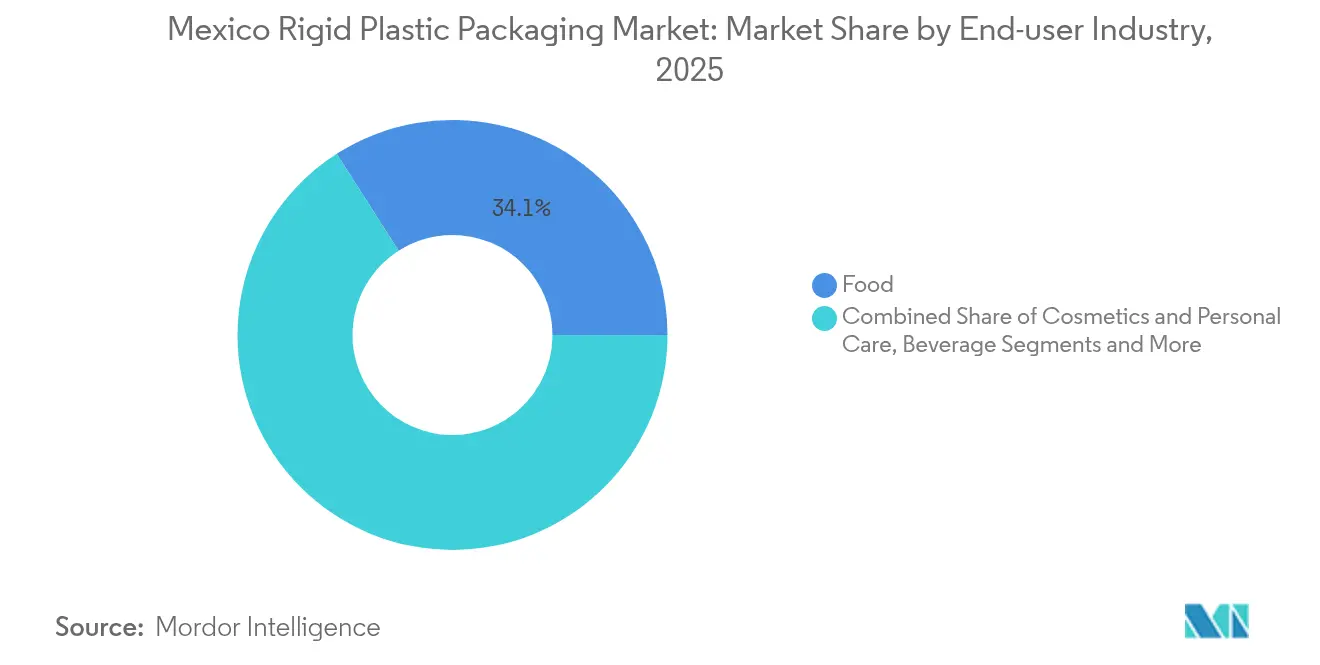

- Por indústria de usuário final, o setor alimentício capturou 34,05% da participação do mercado de embalagens rígidas de plástico no México em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo de água engarrafada e refrigerantes carbonatados | +1.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Recuperação do nearshoring industrial | +0.9% | Norte da fronteira e Bajío | Médio prazo (2–4 anos) |

| Requisitos de embalagem para exportação de alimentos | +0.7% | Estados agrícolas do Pacífico | Médio prazo (2–4 anos) |

| Substituição de vidro/metal por plástico | +0.5% | Em todo o país | Longo prazo (≥ 4 anos) |

| Adoção antecipada de tampas fixas (tethered caps) | +0.3% | Nacional, antecipando alinhamento regulatório | Curto prazo (≤ 2 anos) |

| Boom do e-commerce de alimentos exigindo embalagens resistentes | +0.4% | Áreas metropolitanas, expandindo-se para cidades secundárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Consumo de Água Engarrafada e Refrigerantes Carbonatados

O México mantém o maior consumo per capita de água engarrafada do mundo, com 234 litros, e mantém fortes preferências por refrigerantes carbonatados, uma combinação que produz volumes confiáveis de garrafas PET mesmo durante períodos de desaceleração macroeconômica. As normas federais de risco à saúde aplicadas pela COFEPRIS favorecem os conversores com operações higiênicas certificadas, criando barreiras para participantes informais. Uma taxa de reciclagem de PET de 56% alcançada pela PetStar demonstra o potencial de ciclo fechado que influencia cada vez mais as decisões de compra das marcas. O papel da água engarrafada como substituta do abastecimento municipal torna a demanda relativamente inelástica, protegendo o volume de base para produtores de resina e moldadores.

Recuperação do Nearshoring Industrial

A certeza proporcionada pelo Acordo Estados Unidos-México-Canadá (USMCA), aliada ao realinhamento das cadeias de suprimentos fora da Ásia, gerou uma absorção de 10,63 milhões de pés quadrados de novos espaços industriais ao redor de Monterrey em 2024, concentrando plantas de eletrônicos, eletrodomésticos e automotivas que consomem bandejas, contêineres de componentes e contêineres intermediários a granel (IBCs). Nuevo León sozinho abriga 79 parques industriais, permitindo que os conversores operem linhas de alta utilização enquanto atendem a clientes diversos em um raio de até duas horas de distância. Os investimentos acumulados de fornecedores automotivos chineses de nível 1 de USD 7,06 bilhões desde 2019 continuam a gerar demanda por invólucros protetores de baterias e embalagens de peças sob o capô que devem atender a rigorosas especificações de OEM.

Demanda por Embalagens para Exportação de Alimentos

O status do México como um importante exportador de produtos agrícolas para a América do Norte exige recipientes rígidos que protejam os embarques de abacate e frutas vermelhas durante o trânsito multimodal e climas variados. As certificações ISO 22000 e FSSC 22000 tornaram-se critérios de seleção entre os embaladores voltados para exportação, favorecendo fornecedores com sistemas robustos de garantia de qualidade. A Lei Geral de Alimentação Adequada e Sustentável, vigente a partir de abril de 2024, exige painéis de informação nutricional em destaque, impulsionando a adoção de resinas de alta transparência e superfícies de impressão superiores.

Substituição de Vidro/Metal por Plástico

Os designs de plástico mais leves reduzem as emissões de frete e os custos em comparação ao vidro, um fator crucial dado os preços elevados do diesel. Os avanços na moldagem por sopro agora permitem a produção de garrafas de parede fina que retêm a resistência à carga superior, permitindo que marcas de bebidas e molhos migrem de formatos mais pesados. A compatibilidade do plástico com conteúdo reciclado apoia os compromissos corporativos de sustentabilidade, enquanto as cadeias de suprimentos integradas, como as 32 plantas mexicanas da ALPLA, proporcionam vantagens de velocidade de chegada ao mercado.[1]ALPLA, "Ficha de Dados da Empresa," alpla.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais e de descarte | -0.8% | Municípios urbanos | Médio prazo (2–4 anos) |

| Impostos estaduais sobre plásticos de uso único | -0.6% | Implementação específica por estado, com fiscalização variada | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de matéria-prima de rPET | -0.4% | Nacional, afetando operações dependentes de reciclagem | Curto prazo (≤ 2 anos) |

| Restrições de escassez hídrica em plantas de resina | -0.3% | Estados do norte, corredores industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais e de Descarte

Projeta-se que os resíduos sólidos urbanos aumentem de 44 milhões de toneladas em 2025 para 65 milhões de toneladas até 2030, ampliando o escrutínio público sobre os plásticos de uso único. Proibições e taxas estaduais acrescentam custos de conformidade e exigem ajustes de portfólio, com 69% das partes interessadas consultadas duvidando da prontidão do setor para a execução da economia circular. As estruturas de Responsabilidade Ampliada do Produtor em discussão poderiam obrigar os conversores a internalizar as despesas de coleta e reciclagem, induzindo alguns compradores a sistemas de refil ou substratos alternativos.

Volatilidade no Fornecimento de Matéria-Prima de rPET

A disponibilidade de PET reciclado aperta sempre que as redes de coleta informal são perturbadas por oscilações nos preços das commodities, provocando picos de preço que corroem as margens dos conversores. Embora a instalação anual de 50.000 toneladas da PLANETA e as expansões de capacidade da IMER aumentem a produção doméstica, a demanda continua a superar a oferta durante os picos sazonais de bebidas. Os conversores, portanto, mantêm o abastecimento paralelo de resina virgem, expondo-se a flutuações cambiais e direitos de importação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Garrafas e Potes Sustentam Dupla Liderança

Garrafas e potes controlaram 37,12% do mercado de embalagens rígidas de plástico no México em 2025 e estão previstas para crescer a 5,05% até 2031, uma rara convergência de escala e momentum que sustenta a expansão geral do tamanho do mercado de embalagens rígidas de plástico no México. O alto volume de bebidas, o crescimento das exportações de condimentos e a premiumização dos cuidados pessoais reforçam a demanda por recipientes de PET e PE.

Bandejas e recipientes com tampa capturam a demanda de e-commerce de alimentos e refeições prontas, auxiliadas pela crescente frota de veículos elétricos para entrega de última milha que amplia a cobertura da cadeia do frio. Tambores e IBCs classificados pela ONU atendem a produtos químicos e insumos agrícolas que circulam pela fronteira com os EUA, enquanto paletes moldados ganham preferência em armazéns automatizados. Os programas de redução de peso implementados por engarrafadores multinacionais de bebidas não alcoólicas reduzem a resina por unidade, mas aumentam o total de unidades expedidas, sustentando os volumes de matéria-prima para os moldadores por sopro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: Dominância do PE, PET Avança Mais Rapidamente

O polietileno reteve 33,45% da participação do mercado de embalagens rígidas de plástico do México em 2025, sustentado pela sua versatilidade em fechamentos, garrafas e baldes industriais. No entanto, o PET lidera o crescimento a um CAGR de 4,98%, respaldado por uma robusta infraestrutura de reciclagem de garrafa para garrafa e pelas metas de conteúdo reciclado das marcas, reforçando a trajetória do tamanho do mercado de embalagens rígidas de plástico no México.

O polipropileno se beneficia dos fluxos de componentes internos automotivos que exigem caixas resistentes a arranhões, enquanto o PVC se limita a conexões de construção de nicho que demandam rigidez e resistência química. O poliestireno enfrenta pressão regulatória, mas sobrevive nas embalagens protetoras de eletrodomésticos, onde o desempenho de amortecimento e a economia de custo de molde ainda prevalecem. Resinas de engenharia como ABS e PC capturam valor em bandejas para dispositivos médicos e suportes para eletrônicos produzidos em instalações de maquiladora agrupadas.

Por Indústria de Usuário Final: Alimentação Mantém Escala, Industrial Acelera

Os processadores de alimentos absorveram 34,05% do tamanho do mercado de embalagens rígidas de plástico no México em 2025, utilizando potes multicamadas, frascos de especiarias e garrafas de bebidas que atendem aos critérios de contato com alimentos da COFEPRIS. A legislação de rotulagem de 2024 incentiva gráficos de alta resolução e fechamentos à prova de violação, impulsionando a adição incremental de valor.

A demanda industrial cresce a um CAGR de 4,62%, refletindo as fábricas de baterias, semicondutores e eletrodomésticos que buscam contêineres retornáveis, carretéis de componentes e recipientes químicos. Os montadores de dispositivos farmacêuticos e médicos selecionam bandejas blister e frascos conformes com a classe 7, enquanto as marcas de cosméticos utilizam potes de PET e fechamentos de PP com estética premium para atender a uma crescente base de consumidores de renda média.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Os estados da fronteira norte dominam o mercado de embalagens rígidas de plástico no México graças à proximidade com clientes dos EUA e aos fluxos transfronteiriços denominados em USD. O total de exportações de Nuevo León de USD 66,458 bilhões e a densa rede de parques concentram os conversores próximos a fornecedores de resina e usuários finais de alto volume.

O corredor do Bajío, responsável por 50% da produção nacional de veículos, gera demanda por bandejas de componentes resistentes a graxas, tambores de alta resistência e dunnage. A produção de sabões e produtos de higiene de MXN 32,540 milhões de Guanajuato alimenta as linhas de garrafas de PET e PP, enquanto os cafés e os envasadores de bebidas em torno de Querétaro impulsionam pedidos de tampas e fechamentos.

O México Central, ancorado pela região metropolitana da Cidade do México, atende a 30 milhões de consumidores e a um vasto setor de serviços de alimentação que absorve garrafas de molhos, potes de laticínios e embalagens tipo clamshell para viagem. Os estados costeiros do Pacífico se especializam em embalagens para exportação de produtos agrícolas, caixas de colheita ventiladas e bandejas de alta transparência para frutas vermelhas alinhadas com a logística portuária para a Costa Oeste dos EUA e a Ásia. Os municípios do norte com escassez de água incentivam a adoção de sistemas de processamento de água em circuito fechado entre os produtores de resina, elevando marginalmente a intensidade de capital para novas linhas de pelotização.

Cenário Competitivo

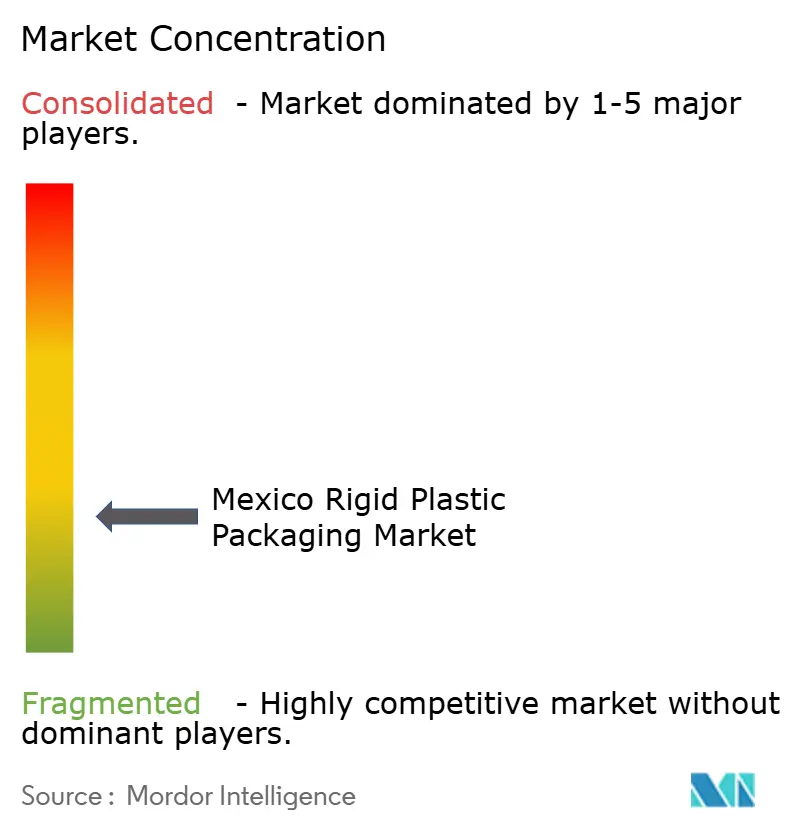

O mercado de embalagens rígidas de plástico no México apresenta fragmentação moderada: os cinco principais fornecedores respondem por aproximadamente 45% da capacidade instalada, deixando espaço para especialistas regionais. Multinacionais como ALPLA, Amcor e Aptar alavancam modelos integrados de design à reciclagem, enquanto grupos domésticos como Plastiex e Envases Universales se destacam em trabalhos personalizados de tiragem curta para marcas locais.

As alocações de capital recentes enfatizam a capacidade de conteúdo reciclado: as expansões da linha de lavagem de PET da ALPLA e o investimento em USD da Coca-Cola FEMSA na PLANETA sinalizam o compromisso com ciclos fechados. A atividade de aquisições persiste. A ALPLA aumentou sua participação na joint venture Taba em fevereiro de 2025 para garantir volume de moldagem por sopro no México central.[3]ALPLA, "ALPLA Fortalece Presença Mexicana," alpla.com

Os diferenciadores de inovação incluem tampas fixas (tethered caps) que antecipam possíveis mandatos nacionais, revestimentos de barreira para molhos de enchimento a quente e paletes com RFID integrado que permitem o rastreamento de ativos em armazéns automatizados. A implementação de automação, particularmente em células de fechamento de alta cavitação, impulsiona ganhos de produtividade que concorrentes menores têm dificuldade em replicar.

Líderes do Setor de Embalagens Rígidas de Plástico no México

Amcor plc

ALPLA México SA de CV

Greif Inc.

Sonoco México

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Sonoco comprometeu USD 30 milhões para aumentar a produção de tubos para adesivos e selantes em 100 milhões de unidades anuais em três plantas mexicanas.

- Fevereiro de 2025: ALPLA adquiriu participações adicionais em sua joint venture Taba para ampliar a capacidade de garrafas para uso alimentar.

- Janeiro de 2025: SEMARNAT ativou a Plataforma Eletrônica Ambiental (VEA), obrigando os fabricantes a enviar licenças digitalmente e monitorar as caixas de entrada oficiais duas vezes por semana.

- Dezembro de 2024: Toppan finalizou a compra de USD 1,8 bilhão dos ativos de embalagens termoformadas da Sonoco, fortalecendo as ofertas de bandejas com barreira para processadores de proteínas mexicanos.

Escopo do Relatório do Mercado de Embalagens Rígidas de Plástico no México

O estudo acompanha a demanda por materiais de embalagem rígida de plástico em diversas indústrias de usuário final, como alimentação, serviços de alimentação, bebidas, saúde, cuidados pessoais, cosméticos, industrial, construção civil e automotiva. Os plásticos rígidos podem ser de diferentes graus e diferentes combinações de materiais com base no tipo de produto a ser embalado, como polietileno, polipropileno, policloreto de vinila, politereftalato de etileno e bioplásticos.

O mercado mexicano de embalagens rígidas de plástico é segmentado por tipo de resina (polietileno (PE) (polietileno de baixa densidade (LDPE) e polietileno linear de baixa densidade (LLDPE) e polietileno de alta densidade (HDPE)), politereftalato de etileno (PET), polipropileno (PP), poliestireno (PS) e poliestireno expandido (EPS), policloreto de vinila (PVC) e outros tipos de resina), tipo de produto (garrafas e potes, bandejas e recipientes, tampas e fechamentos, contêineres intermediários a granel (IBCs), tambores, paletes e outros tipos de produto) e indústria de usuário final (alimentação (balas e confeitaria, alimentos congelados, produtos frescos, produtos lácteos, alimentos secos, carnes, aves e frutos do mar, alimentos para animais de estimação e outros produtos alimentares), serviços de alimentação, bebidas, saúde, cosméticos e cuidados pessoais, industrial, construção civil, automotiva e outras indústrias de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas) para todos os segmentos acima.

| Garrafas e Potes |

| Bandejas e Recipientes |

| Tampas e Fechamentos |

| Contêineres Intermediários a Granel (IBCs) |

| Tambores |

| Paletes |

| Outros Produtos |

| Polietileno (PE) |

| Politereftalato de Etileno (PET) |

| Polipropileno (PP) |

| Poliestireno (PS) e PS Expandido (EPS) |

| Policloreto de Vinila (PVC) |

| Outros Materiais |

| Alimentação |

| Bebidas |

| Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Construção Civil |

| Automotiva |

| Outras Indústrias de Usuário Final |

| Por Produto | Garrafas e Potes |

| Bandejas e Recipientes | |

| Tampas e Fechamentos | |

| Contêineres Intermediários a Granel (IBCs) | |

| Tambores | |

| Paletes | |

| Outros Produtos | |

| Por Material | Polietileno (PE) |

| Politereftalato de Etileno (PET) | |

| Polipropileno (PP) | |

| Poliestireno (PS) e PS Expandido (EPS) | |

| Policloreto de Vinila (PVC) | |

| Outros Materiais | |

| Por Indústria de Usuário Final | Alimentação |

| Bebidas | |

| Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Construção Civil | |

| Automotiva | |

| Outras Indústrias de Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens rígidas de plástico no México em 2026?

O mercado movimenta 2,15 milhões de toneladas de embalagens rígidas de plástico em 2026, com produção prevista para atingir 2,62 milhões de toneladas até 2031.

Qual tipo de produto lidera a demanda?

Garrafas e potes dominam com 37,12% de participação de mercado em 2025 e crescem mais rapidamente a um CAGR de 5,05%.

Qual material está ganhando mais tração?

O PET exibe o CAGR mais rápido de 4,98%, sustentado por uma forte infraestrutura de reciclagem e pelas metas de sustentabilidade das marcas.

Como o nearshoring está influenciando a demanda por embalagens?

A relocalização industrial para os corredores do norte e do Bajío impulsiona pedidos de bandejas de componentes, tambores e IBCs, adicionando +0,86% ao CAGR previsto.

Quais regulamentações ambientais afetam as embalagens rígidas de plástico no México?

As taxas estaduais sobre produtos de uso único, a lei de rotulagem de alimentos de 2024 e a nova plataforma digital de licenciamento da SEMARNAT moldam as obrigações de conformidade e as estruturas de custos.

Página atualizada pela última vez em: