Tamanho e Participação do Mercado de Dispositivos de Endoscopia no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.29% CAGR |

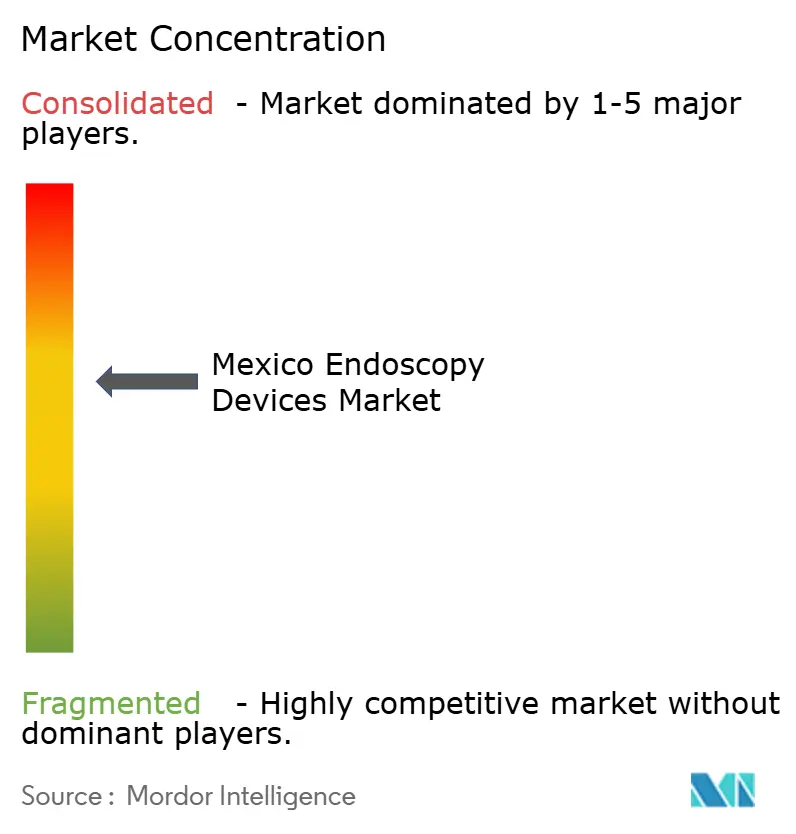

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia no México por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Endoscopia no México está projetado em USD 0,97 bilhão em 2025, USD 1,04 bilhão em 2026, e deve atingir USD 1,55 bilhão até 2031, crescendo a um CAGR de 8,29% de 2026 a 2031.

Os elevados gastos privados, que atualmente representam cerca de 55% dos desembolsos nacionais com saúde, estão remodelando os volumes de procedimentos à medida que os pacientes migram para hospitais com pagamento por serviço e centros ambulatoriais. Os compradores públicos estão respondendo com um programa de MX$ 4 bilhões que abrirá 31 hospitais e modernizará 256 salas cirúrgicas até o final de 2026, adicionando impulso de aquisição no lado institucional. A demanda também é impulsionada por atualizações rápidas de imagem, à medida que as redes terciárias adotam visualização em 4K e inteligência artificial, enquanto o endurecimento das normas de controle de infecção cria uma demanda antecipada por plataformas de uso único. A pressão competitiva está se intensificando à medida que Medtronic, Olympus, KARL STORZ, Fujifilm, Johnson & Johnson MedTech e Intuitive Surgical expandem ofertas agrupadas que combinam visualização, dispositivos de energia e análise de software. Por fim, a via de aprovação abreviada da COFEPRIS, lançada em 2025, está reduzindo os prazos de entrada no mercado para produtos multinacionais que já possuem credenciais IMDRF ou MDSAP.

Principais Conclusões do Relatório

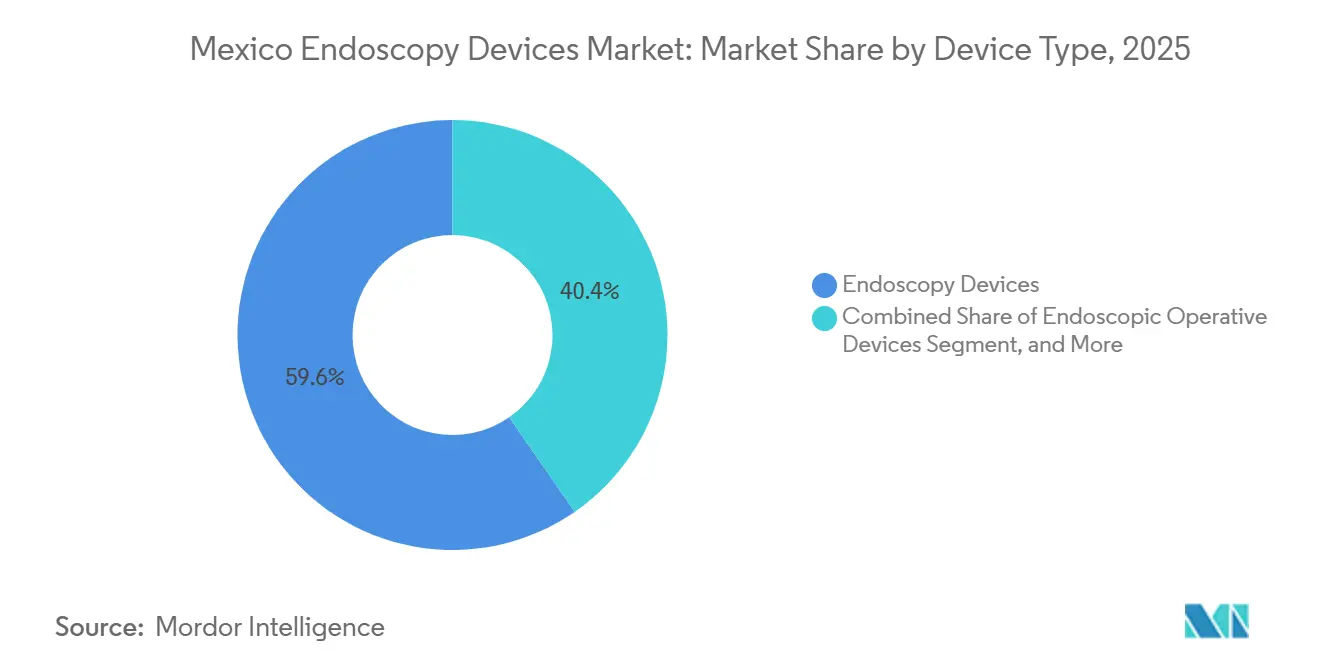

- Por tipo de dispositivo, os endoscópios lideraram com 59,62% da participação no mercado de dispositivos de endoscopia no México em 2025, enquanto os dispositivos operativos endoscópicos têm previsão de registrar o maior CAGR de 8,62% até 2031.

- Por aplicação, a endoscopia gastrointestinal representou 42,03% da receita em 2025; os procedimentos de ginecologia têm projeção de crescimento a um CAGR de 9,69% até 2031.

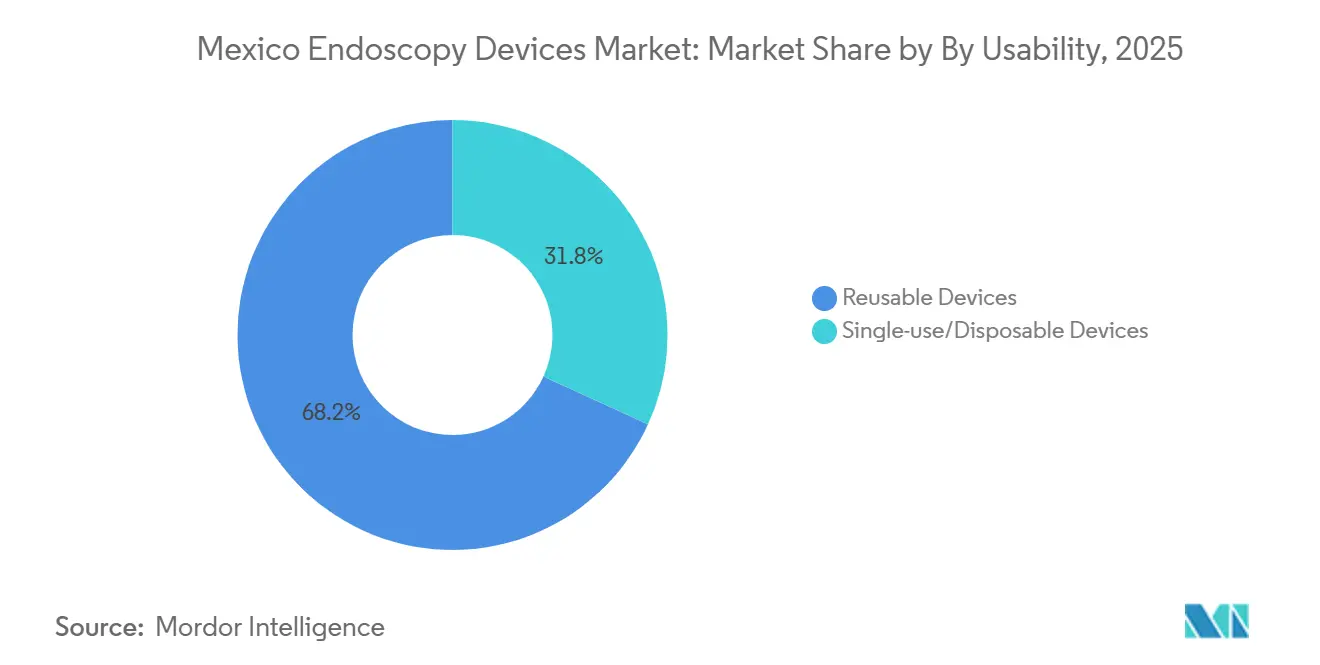

- Por usabilidade, os equipamentos reutilizáveis dominaram com 68,18% em 2025, mas os sistemas de uso único devem crescer a um CAGR de 9,01% no mesmo período.

- Por usuário final, os hospitais representaram 68,18% em 2025, enquanto as clínicas especializadas devem crescer mais rapidamente, a um CAGR de 11,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia no México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios Gastrointestinais (GI) | +1.8% | Nacional, com ganhos iniciais na Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Expansão de Hospitais Privados e Centros Cirúrgicos Ambulatoriais | +2.1% | Centros urbanos e regiões de fronteira (Tijuana, Ciudad Juárez, Monterrey) | Curto prazo (≤ 2 anos) |

| Programas de Rastreamento Precoce de Câncer Apoiados pelo Governo | +1.3% | Nacional, programas-piloto em estados selecionados | Longo prazo (≥ 4 anos) |

| Atualizações Rápidas de Imagem HD/4K e com Inteligência Artificial | +1.6% | Hospitais terciários nas principais metrópoles, redes de hospitais privados | Médio prazo (2-4 anos) |

| Fluxo de Turismo Médico para Cidades de Fronteira | +1.2% | Tijuana, Ciudad Juárez, Monterrey, Cancún | Curto prazo (≤ 2 anos) |

| Crescimento nas Vagas de Residência em Gastroenterologia | +0.9% | Nacional, concentrado em hospitais universitários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Gastrointestinais

Mais de 16.000 novos casos de câncer colorretal foram registrados em 2025, e a mortalidade continua a aumentar apesar dos sucessos locais dos projetos-piloto de rastreamento. Dados do Instituto Mexicano del Seguro Social mostram que o sangramento do intestino delgado representou 65,2% dos procedimentos com cápsula, com um rendimento diagnóstico de 75,6%, ressaltando a necessidade de tecnologias de detecção precoce.[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mxEmbora o desempenho técnico seja comparável aos padrões globais, a fragmentação das aquisições entre o IMSS, o ISSSTE e os pagadores privados atrasa a adoção de soluções padronizadas. O acúmulo resultante leva os hospitais a modernizar as suítes existentes com endoscópios flexíveis capazes de imagem avançada, reforçando a demanda de base pelas plataformas principais. Os fabricantes de dispositivos que conseguem combinar tecnologias de alto rendimento diagnóstico com financiamento de baixo capital estão mais bem posicionados para converter a necessidade clínica latente em crescimento da base instalada.

Expansão de Hospitais Privados e Centros Ambulatoriais

Os operadores privados aceleraram a construção nas principais metrópoles, apoiados pela confiança dos investidores na demanda de pagamento direto e de segurados. Grandes redes como a Star Médica padronizaram 20 teatros integrados OR1 em 2025, melhorando o fluxo de trabalho e a utilização da equipe, ao mesmo tempo em que firmaram contratos de serviço com a KARL STORZ. Clínicas especializadas menores concentram-se em casos de colonoscopia e trato gastrointestinal superior de alto volume, aproveitando janelas de agendamento mais curtas do que as instituições públicas. Esse mix de instalações atualiza os ciclos de hardware de visualização a cada três ou quatro anos, em comparação com cinco ou mais anos historicamente. O alto volume de procedimentos também favorece a adoção de dispositivos de energia e ferramentas de sucção-irrigação, reforçando as oportunidades de venda cruzada em todo o mercado de dispositivos de endoscopia no México.

Programas de Rastreamento Precoce de Câncer Apoiados pelo Governo

Os projetos-piloto de teste imunoquímico fecal alcançaram uma taxa de acompanhamento por colonoscopia de 77,7%, mas permanecem restritos a um punhado de estados. A expansão para um mandato nacional escalaria imediatamente os volumes de procedimentos e aceleraria a renovação de equipamentos. As licitações públicas, no entanto, ainda priorizam frotas reutilizáveis para minimizar os custos iniciais. Os fornecedores que alinhem suas propostas com métricas de aquisição baseadas em valor, como redução de taxas de eventos adversos ou maior rotatividade de salas, podem obter vantagem à medida que os projetos-piloto de reembolso vinculado a resultados amadurecem.

Atualizações Rápidas de Imagem HD, 4K e com Inteligência Artificial

A Olympus lançou sua plataforma VISERA ELITE III 4K em 2025, oferecendo compatibilidade retroativa que reduz a barreira de atualização para hospitais que já possuem grandes inventários de endoscópios rígidos e flexíveis.[2]Olympus Latin America, "Olympus Showcases Next-Generation EVIS X1 Endoscopy System," olympusamerica.com A Johnson & Johnson MedTech incorporou análises em tempo real em grampeadores e torres de visualização, sinalizando uma mudança do mercado em direção a salas cirúrgicas conectadas que alimentam painéis de qualidade com dados. Os hospitais veem a imagem modular como uma proteção contra ciclos de inovação rápidos, impulsionando ainda mais a demanda por substituição no mercado de dispositivos de endoscopia no México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital das Plataformas de Endoscopia | -1.4% | Nacional, agudo em hospitais públicos e instalações rurais | Médio prazo (2-4 anos) |

| Reembolso Limitado para Endoscopias Ambulatoriais | -0.9% | Nacional, áreas de atendimento do IMSS/ISSSTE | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados em Endoscopia Fora das Metrópoles | -0.7% | Cidades rurais e secundárias | Longo prazo (≥ 4 anos) |

| Aumento de Tarifas de Importação sobre Endoscópios Flexíveis Selecionados | -0.6% | Nacional, com impactos na cadeia de suprimentos na fabricação em Mexicali | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas de Endoscopia

Sistemas robóticos como o da Vinci e o Hugo exigem investimentos superiores a USD 1 milhão, valor além das possibilidades de muitos hospitais secundários. As tarifas propostas de 25% pelos Estados Unidos sobre instrumentos fabricados no México correm o risco de inflar os preços de acessórios em 2026, o que poderia atrasar as decisões de compra tanto em instalações públicas quanto privadas. Os fundos de infraestrutura pública até 2026 favorecem projetos de construção civil, deixando espaço limitado para imagem premium nos orçamentos anuais. Modelos de financiamento que agrupam equipamentos, serviços e treinamento em contratos de arrendamento operacional plurianuais podem compensar parcialmente o gargalo de gastos.

Reembolso Limitado para Endoscopias Ambulatoriais

Os marcos de compra em bloco geridos pela Birmex fixam tarifas de procedimentos que mal cobrem os custos de pessoal e reprocessamento, impedindo os hospitais de adotar consumíveis de uso único de preço mais elevado.[3]Organización Panamericana de la Salud, "Manual de Esterilización para Centros de Salud," pediatria.gob.mx Atrasos de 12 a 18 meses antes que novos dispositivos apareçam no Compêndio Nacional prolongam ainda mais os períodos de retorno do investimento. As seguradoras privadas oferecem mais flexibilidade, mas cobrem uma minoria da população. Enquanto o pagamento baseado em resultados não se expandir nacionalmente, as margens para consumíveis avançados permanecerão apertadas fora das grandes redes privadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Endoscópios Sustentam o Volume Principal, Dispositivos Operativos Superam

Os endoscópios geraram 59,62% da receita do mercado de dispositivos de endoscopia no México em 2025. O crescimento permanece atrelado às plataformas flexíveis que cobrem procedimentos gastrointestinais, de pneumologia e de urologia. Os endoscópios assistidos por robô, concentrados em 27 hospitais terciários, aumentam a precisão dos procedimentos, mas ainda exigem um preço premium. As extensões de visualização que combinam cabeças de câmera de alta definição com endoscópios existentes ampliam o orçamento endereçável sem exigir a substituição completa da frota.

Os dispositivos operativos endoscópicos têm previsão de expansão a um CAGR de 8,62%, a taxa de crescimento mais rápida do mercado. Os hospitais favorecem seladores bipolares integrados, como o Olympus POWERSEAL, que simplificam as trocas de instrumentos e reduzem a geração de fumaça. À medida que o volume de procedimentos aumenta, os sistemas de sucção-irrigação e os protetores de feridas apresentam curvas de demanda paralelas, consolidando as vendas entre categorias no mercado de dispositivos de endoscopia no México.

Por Aplicação: Trato Gastrointestinal Mantém a Liderança, Ginecologia Cresce Rapidamente

Os procedimentos gastrointestinais representaram 42,03% do mercado total em 2025, ancorados pelos volumes de colonoscopia associados ao aumento da incidência de câncer colorretal. A endoscopia por cápsula permanece um nicho, mas mostra potencial de expansão à medida que os mecanismos de reembolso evoluem.

A ginecologia tem projeção de crescimento a um CAGR de 9,69% até 2031, apoiada por programas de histerectomia robótica em Guadalajara, Cidade do México e Monterrey. O lançamento do Hugo RAS da Medtronic deve democratizar o acesso além dos três clusters metropolitanos, elevando as contagens de procedimentos e, por extensão, o tamanho do mercado de dispositivos de endoscopia no México para aplicações de saúde da mulher.

Por Usabilidade: Reutilizáveis Dominam, Uso Único Ganha Impulso

Os equipamentos reutilizáveis representaram 68,18% da receita em 2025, consistente com as prioridades de custo do setor público. No entanto, os dispositivos de uso único devem crescer a um CAGR de 9,01% à medida que as diretrizes de desinfecção atualizadas destacam lacunas no reprocessamento que representam riscos de infecção. Os administradores hospitalares avaliam cada vez mais o custo total do ciclo de lavadoras, software de rastreamento e tempo de pessoal, abrindo caminho para descartáveis em procedimentos de alto risco no mercado de dispositivos de endoscopia no México.

Por Usuário Final: Hospitais Ancoram a Demanda, Clínicas Aceleram

Os hospitais detinham uma participação de 68,18% em 2025, impulsionados pelos gastos federais em novas instalações e modernizações de salas cirúrgicas. Os lançamentos de teatros integrados, exemplificados pela implantação da Star Médica, favorecem ecossistemas de fornecedores completos.

As clínicas especializadas têm projeção de crescimento a um CAGR de 11,01% até 2031, refletindo as tendências de migração urbana e o apelo de tempos de espera mais curtos. Suas estruturas enxutas favorecem torres modulares e endoscópios de uso único, reduzindo a sobrecarga de reprocessamento e reforçando as trajetórias de vendas a jusante para fornecedores ativos no mercado de dispositivos de endoscopia no México.

Análise Geográfica

A concentração na Cidade do México, Guadalajara e Monterrey permanece pronunciada, com essas metrópoles abrigando todos os proctores certificados do da Vinci e a maioria das suítes de visualização em 4K. Os hospitais terciários públicos e privados nesse corredor respondem pela maior parte das histerectomias robóticas e dos trabalhos gastrointestinais complexos.

Estados de fronteira como Baja California e Chihuahua se beneficiam da aproximação da fabricação de dispositivos, incluindo a planta da Intuitive Surgical em Mexicali e a instalação de gastroscópios da Ambu em Ciudad Juárez. Linhas de fornecimento mais rápidas de fábrica para instalação encurtam os intervalos de serviço e podem amortecer os choques tarifários sobre produtos acabados.

As cidades secundárias ainda ficam para trás devido à escassez de mão de obra e ao reembolso mais restrito. O plano nacional de abertura de 31 novos hospitais pode mudar o cenário se os orçamentos de equipamentos acompanharem os cronogramas de construção. O treinamento virtual liderado por fornecedores da Johnson & Johnson e da Olympus visa reduzir as lacunas de habilidades, um pré-requisito para o crescimento regional equilibrado no mercado de dispositivos de endoscopia no México.

Panorama regulatório

Os dispositivos de endoscopia no México são regulamentados como dispositivos médicos pela COFEPRIS sob o arcabouço da Secretaría de Salud (Ley General de Salud e o Reglamento de Insumos para la Salud), com obrigações de registro sanitário e vigilância pós-comercialização que se aplicam tanto a sistemas importados quanto a endoscópios e acessórios fabricados localmente. Em 2025, a COFEPRIS formalizou uma Via Regulatória Abreviada que reconhece autorizações prévias de determinadas autoridades de referência internacionais e mecanismos de confiança relacionados, reduzindo os ciclos administrativos para plataformas multinacionais de endoscopia já aprovadas nesses mercados.

Os requisitos de conformidade relevantes para OEMs e distribuidores de endoscopia incluem a NOM-241-SSA1-2021 para gestão da qualidade e controles de fabricação, a NOM-240-SSA1-2012 para relatórios de tecnovigilância, e disposições de rotulagem como a NOM-137-SSA1-2008. Em junho de 2026, a COFEPRIS consolidou as expectativas por meio de um guia de requisitos para registro sanitário que reúne critérios para acordos de equivalência e a via abreviada, aumentando a importância da integralidade do dossiê, da documentação técnica harmonizada e da rotulagem consistente entre configurações de sistemas de endoscopia reutilizáveis e de uso único.

Cenário Competitivo

Olympus, KARL STORZ, Fujifilm, Medtronic, Intuitive Surgical e Johnson & Johnson dominam os segmentos de alto valor por meio de ofertas de ecossistema que combinam imagem, energia e análise de dados. A integração OR1 da KARL STORZ na Star Médica ressalta a fidelização gerada pelos contratos agrupados, enquanto a Olympus garante receita recorrente com descartáveis de energia de uso único compatíveis com suas torres 4K.

A Medtronic posiciona o Hugo RAS como uma alternativa robótica de menor custo, cortejando o ISSSTE e o IMSS, que buscam ampliar a cirurgia minimamente invasiva sem sobrecarregar os orçamentos de capital. A Intuitive Surgical enfrenta exposição tarifária sobre acessórios produzidos em Mexicali, embora sua base instalada consolidada ofereça isolamento de curto prazo.

As oportunidades de espaço em branco residem em endoscópios de uso único e sistemas de cápsula, onde a adoção ainda é baixa. A Ambu aproveita a fabricação doméstica para contornar potenciais custos tarifários, e a Pentax Medical constrói participação por meio de parcerias de treinamento em institutos públicos. A profundidade competitiva, portanto, se amplia, mas os elevados requisitos de serviço mantêm o mercado de dispositivos de endoscopia no México moderadamente consolidado.

Líderes do Setor de Dispositivos de Endoscopia no México

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings

Karl Storz SE & Co. KG

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização processual da COFEPRIS apoia uma oportunidade de execução de curto prazo para fabricantes e distribuidores locais que conseguem alinhar dossiês técnicos, rotulagem e documentação de qualidade a submissões baseadas em confiança regulatória, especialmente após o guia de requisitos de junho de 2026 ter consolidado as expectativas de equivalência e via abreviada. Um registro mais rápido pode expandir o pipeline endereçável para visualização 4K, dispositivos de energia operatória e plataformas de endoscópios de uso único, particularmente onde grupos hospitalares desejam padronização entre unidades e ciclos de renovação mais curtos, sem estender os prazos internos de avaliação.

O espaço em branco de aquisição também está ligado à expansão de instalações e às atualizações de salas cirúrgicas já em andamento, incluindo o programa público de MX$4 bilhões para abrir 31 hospitais e atualizar 256 salas cirúrgicas até o final de 2026, além de investimentos contínuos de integração de redes privadas (por exemplo, programas de padronização de integração de salas cirúrgicas dentro de grandes redes). A fiscalização do controle de infecções e o ônus prático do reprocessamento em ambientes de alto volume favorecem um caminho comercial mais claro para sistemas de uso único e fluxos de trabalho com rastreabilidade, enquanto estratégias de fornecedores que combinam torres de visualização, dispositivos de energia (como seladores bipolares avançados), serviço e treinamento se alinham à forma como hospitais privados e centros ambulatoriais adquirem e implantam conjuntos de endoscopia no México.

Desenvolvimentos recentes do setor

- Maio de 2026: a Olympus Corporation assinou um acordo exclusivo de distribuição global com a EndoRobotics Co., Ltd. para incorporar tecnologias assistidas por robô ao seu portfólio EndoTherapy. O acordo amplia a cobertura da Olympus na endoscopia terapêutica e em fluxos de trabalho minimamente invasivos adjacentes, reforçando a venda baseada em plataformas, o que pode influenciar a demanda por torres, instrumentos e serviços no México.

- Abril de 2025: a Olympus Latin America anunciou o lançamento da família de seladores/divisores POWERSEAL no México. A adição de energia bipolar avançada ao portfólio local apoia a venda cruzada em salas cirúrgicas integradas, onde a visualização endoscópica e os dispositivos operatórios são cada vez mais adquiridos em conjunto.

- Março de 2024: a Olympus Latin America anunciou o lançamento da plataforma de visualização endoscópica VISERA ELITE III no México. O lançamento apoia um ciclo de atualização em direção à visualização 4K e oferece um caminho de base instalada para hospitais que padronizam o desempenho de imagem em várias salas de endoscopia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha o valor dos sistemas de dispositivos de endoscopia vendidos no México para procedimentos diagnósticos e terapêuticos minimamente invasivos em diversos ambientes clínicos importantes, contabilizado em USD correntes e alinhado ao comportamento real de aquisição e substituição.

Exclusões de escopo: endoscópios recondicionados, câmeras para cirurgia aberta, carrinhos de imagem independentes não vendidos junto com um endoscópio, e acessórios descartáveis vendidos separadamente de um sistema endoscópico completo são excluídos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios por Cápsula

- Endoscópios Assistidos por Robô

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação/Sucção

- Dispositivos de Acesso

- Protetores de Feridas

- Outros Dispositivos Operativos Endoscópicos

- Equipamentos de Visualização

- Endoscópios

- Por Aplicação

- Endoscopia Gastrointestinal

- Laparoscopia

- Pneumologia/Broncoscopia

- Otorrinolaringologia

- Urologia

- Ginecologia

- Cardiologia

- Outras Aplicações

- Por Usabilidade

- Dispositivos Reutilizáveis

- Dispositivos de Uso Único/Descartáveis

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando o ambiente de prestação de cuidados e de aquisição no México para que o modelo esteja fundamentado no que é efetivamente comprado e utilizado. Os pontos de partida comuns incluem estatísticas de saúde pública e referências de tendências de procedimentos de fontes como publicações do ministério da saúde do México, indicadores de saúde da OCDE, o Banco Mundial e revistas científicas revisadas por pares em gastroenterologia e cirurgia.

Para traduzir sinais de demanda em uma visão de gastos, também analisamos séries de comércio de importação e alfândega, registros de dispositivos médicos ou avisos de segurança de reguladores, e atualizações de associações comerciais quando relevante. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis nos ajudam a validar mudanças na composição de produtos, como endoscópios flexíveis versus rígidos, e a migração para casos de uso único. Para verificações de sanidade sobre faixas de preços e ritmo de embarques, recorremos seletivamente a assinaturas pagas que fornecem dados financeiros e inteligência de empresas, detalhes de embarques de importação e exportação, e padrões de atividade de patentes. Essas fontes de pesquisa documental são ilustrativas, e outras referências públicas são usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

A seguir, validamos as premissas por meio de entrevistas com especialistas e pesquisas com equipes de compras hospitalares, médicos que utilizam endoscopia regularmente, distribuidores e parceiros de serviço ativos no México. As discussões focam na demanda por ambiente de procedimento, ciclos de substituição, combinações típicas de torres e visualização, e como os preços variam entre ciclos de licitação e termos de garantia. Quaisquer lacunas da pesquisa documental são corrigidas antes de finalizarmos o modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 16% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | |

| Players menores: 17% | Gerentes: 47% |

Dimensionamento de mercado e previsão

O dimensionamento é construído por meio de uma reconstrução top-down do conjunto de demanda do México, onde os volumes de procedimentos e a capacidade dos ambientes de cuidado são traduzidos em provável utilização de dispositivos e, em seguida, em gastos. As entradas monitoradas incluem a composição de procedimentos endoscópicos em gastroenterologia, urologia, ginecologia e artroscopia, o envelhecimento da base instalada e o ritmo de substituição, o momento das licitações em sistemas públicos, a participação de plataformas flexíveis versus rígidas, e o grau de combinação de torres e visualização nas compras típicas.

Uma vez estabelecida a visão macro, cruzamos os dados com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas pela demanda unitária esperada, verificações de canais de distribuidores e uma consolidação limitada de fornecedores para as principais categorias de dispositivos. Quando surge uma lacuna de dados, como visibilidade limitada sobre preços combinados versus não combinados em instalações menores, aplicamos faixas conservadoras ancoradas no feedback das entrevistas e, em seguida, normalizamos essas faixas para corresponder a sinais observáveis de comércio e aquisição.

Para a previsão, usamos análise de cenários vinculada a variáveis que os tomadores de decisão do mercado conseguem reconhecer, incluindo crescimento de procedimentos, tendências de capex público e privado, ciclos de substituição e progressão de preços sob inflação e variações cambiais. O caminho final da previsão só é definido após especialistas primários confirmarem se as etapas assumidas de penetração e substituição parecem realistas para o México ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de importação, anúncios de grandes licitações e mudanças visíveis na demanda por procedimentos, para que os totais não se distanciem da atividade do mundo real. As variações são investigadas no nível de categoria, e uma segunda revisão por analista é realizada para confirmar premissas e cálculos antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças de política, variações cambiais acentuadas ou grandes interrupções de fornecimento. Antes da entrega, realizamos uma passagem final de dados para que o cliente receba a visão mais atual disponível naquele momento.

Estimativa da Mordor Intelligence para o mercado de dispositivos de endoscopia do México em comparação com outras estimativas publicadas

Diferentes editoras frequentemente relatam tamanhos de mercado distintos para o México porque contabilizam diferentes cestas de produtos e ancoram seus modelos a diferentes sinais de demanda e momentos de preço. Na prática, a diferença geralmente vem do que é tratado como um sistema de endoscopia completo versus equipamentos adjacentes, e da intensidade com que o crescimento de procedimentos é considerado como convertido em receita de dispositivos.

Acessórios descartáveis vendidos separadamente de um sistema endoscópico completo estão fora do escopo da Mordor Intelligence, o que pode reduzir o total em comparação com fontes que incluem consumíveis recorrentes junto com equipamentos de capital. Outra lacuna comum é como a imagem é contabilizada, já que algumas estimativas incluem receita de carrinhos independentes e câmeras para cirurgia aberta, e as premissas de precificação também podem diferir quando o momento de conversão cambial e os descontos derivados de licitações não são validados por meio de entrevistas locais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,97 bilhão de USD (2025) | |

| Editora de Setor A | 0,75 bilhão de USD (2024) | Utiliza um ano-base mais antigo e uma lista de tipos mais ampla que pode combinar componentes de visualização e dispositivos operatórios sem separar consistentemente as vendas de sistemas empacotados da receita fortemente baseada em acessórios, o que altera o valor contabilizado. |

| Escritório de Pesquisa Regional B | 0,75 bilhão de USD (2022) | Ancora o modelo a uma referência de demanda mais antiga e oferece pouca clareza sobre se unidades recondicionadas e carrinhos de imagem não empacotados são excluídos, o que pode alterar os totais e as comparações de crescimento entre os anos. |

Analisados em conjunto, a tabela mostra que a escolha do ano e o que é contabilizado como receita de sistema versus categorias adjacentes explicam a maior parte da diferença. Ao vincular os gastos à utilização ligada a procedimentos, ao comportamento de aquisição observado e a exclusões claramente declaradas, a estimativa resultante permanece rastreável a entradas que podem ser reverificadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de endoscopia no México em 2026?

Está avaliado em USD 1,04 bilhão e está no caminho para atingir USD 1,55 bilhão até 2031.

Qual é o CAGR esperado para os dispositivos de endoscopia no México até 2031?

O mercado tem projeção de crescimento de 8,29% entre 2026 e 2031.

Qual categoria de dispositivo está se expandindo mais rapidamente?

Os dispositivos operativos endoscópicos têm previsão de crescimento mais rápido, a um CAGR de 8,62%.

Por que a adoção de uso único está aumentando no México?

As diretrizes atualizadas de controle de infecção e os crescentes custos de reprocessamento estão levando os hospitais a optar por descartáveis.

Qual região tem a maior concentração de plataformas avançadas?

A Cidade do México, Guadalajara e Monterrey abrigam a maioria dos sistemas robóticos e suítes de visualização em 4K.

Página atualizada pela última vez em: