Tamanho e Participação do Mercado de Carros Elétricos no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

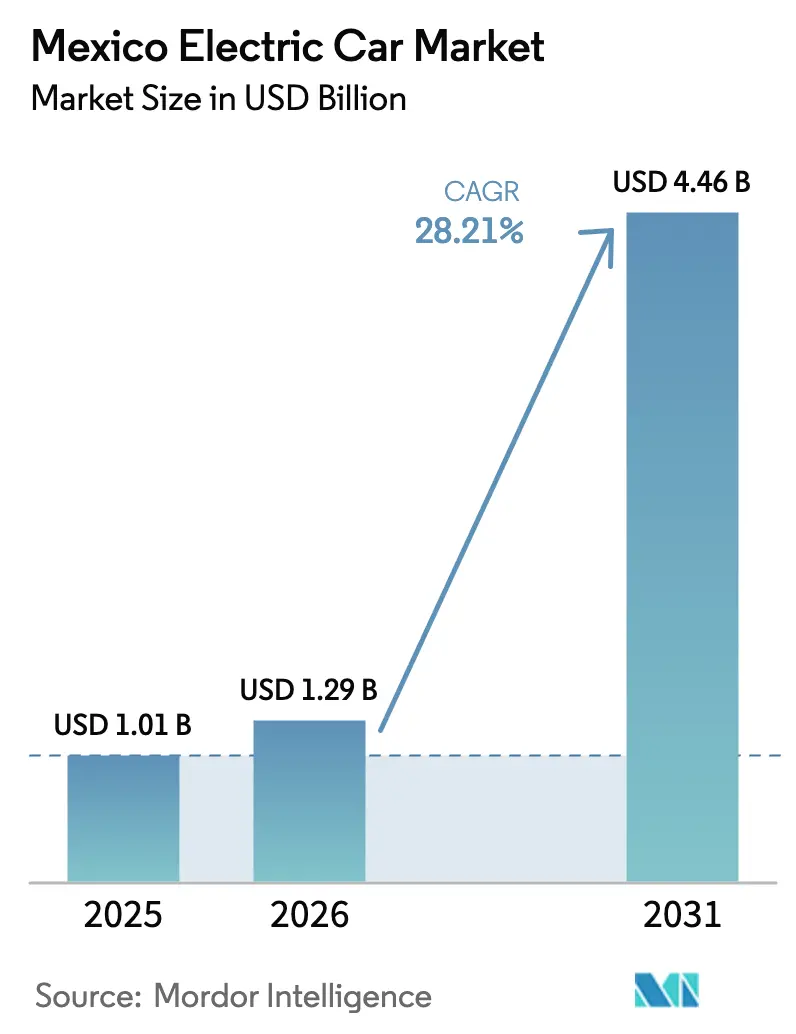

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.21% CAGR |

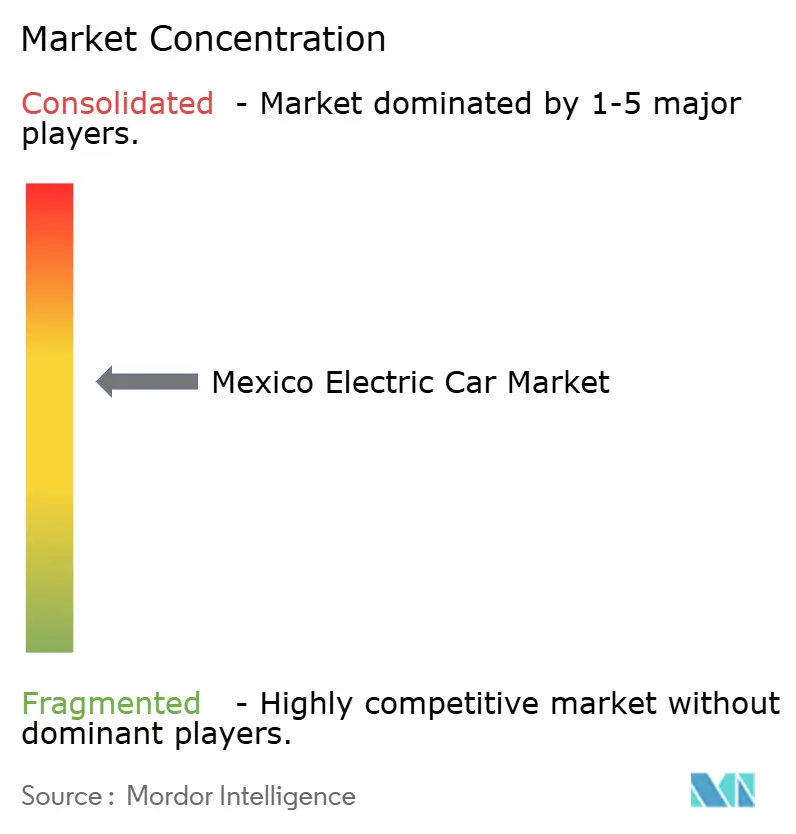

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Elétricos no México por Mordor Intelligence

Espera-se que o tamanho do mercado de carros elétricos no México cresça de USD 1,01 bilhão em 2025 para USD 1,29 bilhão em 2026 e está previsto para atingir USD 4,46 bilhões até 2031, a uma CAGR de 28,21% no período de 2026–2031. Impulsionado pelas regras de origem do USMCA que promovem a localização de baterias e trens de força, por um arcabouço tributário federal que oferece deduções substanciais sobre investimentos em fabricação de veículos elétricos, e pela nacionalização dos recursos de lítio que posiciona o país como um hub estratégico de fabricação de células, o cenário automotivo mexicano está passando por uma transformação robusta. Em resposta, as montadoras estão comprometendo investimentos significativos para a reconversão de plantas, enquanto os fornecedores de células estão reduzindo agressivamente os custos dos pacotes de baterias de fosfato de ferro e lítio (LFP), com o objetivo de atingir um patamar mais acessível no futuro próximo. Embora as pressões de acessibilidade mantenham os híbridos na vanguarda atualmente, a aproximação da paridade de custos está estimulando uma adoção mais rápida de veículos elétricos a bateria. A demanda permanece geograficamente concentrada, com a Cidade do México respondendo por uma parcela substancial. No entanto, à medida que a gigafábrica da Tesla entra em operação, Nuevo León está prestes a se tornar um importante hub no norte do país. O cenário competitivo é moderadamente intenso: Tesla, Nissan, BYD e General Motors juntos respondem por uma parcela significativa do volume de mercado, mas nenhuma entidade isolada ocupa uma posição dominante.

Principais Conclusões do Relatório

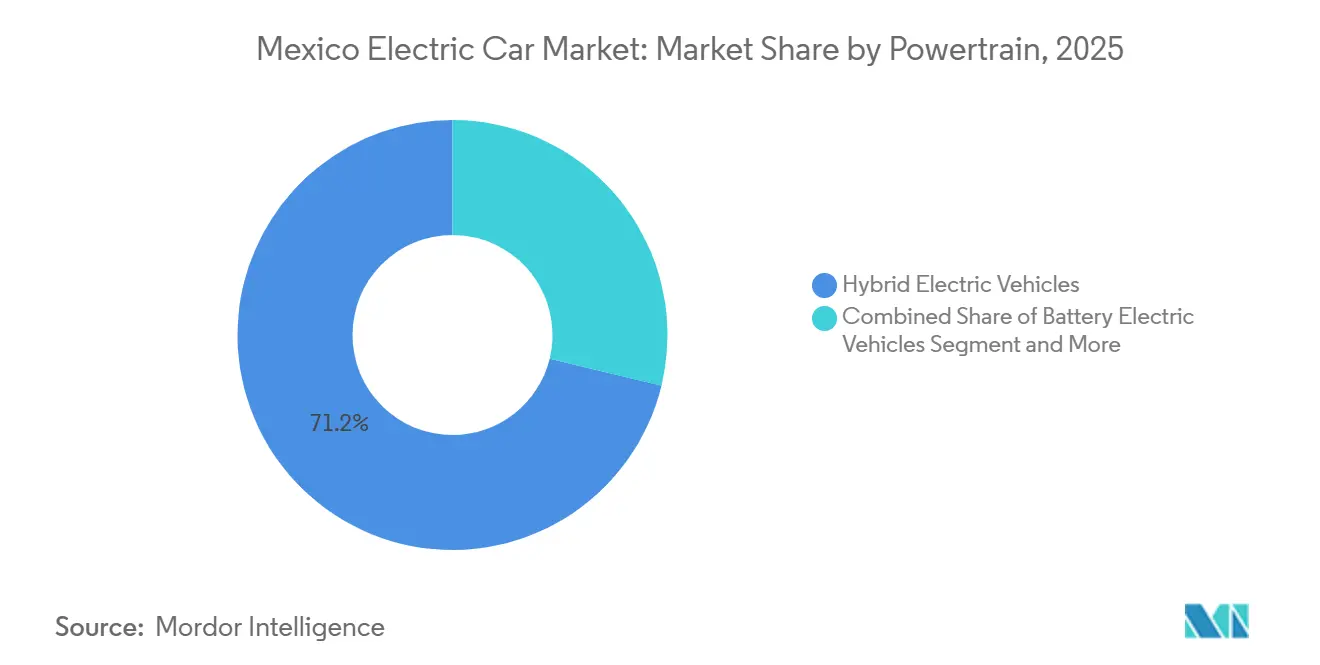

- Por trem de força, os veículos elétricos híbridos lideraram com 71,23% da participação do mercado de carros elétricos no México em 2025, enquanto os veículos elétricos a bateria estão se expandindo a uma CAGR de 28,23% até 2031.

- Por classe de veículo, os hatchbacks responderam por 35,61% do mercado de carros elétricos mexicano em 2025, e os veículos utilitários esportivos estão no caminho para a CAGR mais rápida de 28,37% até 2031.

- Por faixa de preço, os modelos de entrada capturaram 41,28% de participação do mercado de carros elétricos mexicano em 2025 e estão avançando a uma CAGR de 28,29% até 2031.

- Por química de bateria, o fosfato de ferro e lítio deteve 58,73% do tamanho do mercado de carros elétricos mexicano em 2025 e está crescendo a uma CAGR de 28,38% até 2031.

- Por arquitetura de motor, os motores síncronos de ímã permanente lideraram com 53,28% de participação em 2025, e as soluções de indução estão ganhando espaço, mas ainda permanecem abaixo do crescimento do MSMP de CAGR de 28,27%.

- Por autonomia, os modelos com menos de 200 km capturaram 45,56% dos registros de 2025, enquanto os veículos de 200–400 km são os mais rápidos, progredindo a uma CAGR de 28,33% até 2031.

- Por tipo de cliente, os compradores privados geraram 78,91% da demanda de 2025, mas os operadores de frotas e comerciais registraram a CAGR mais rápida de 28,31%.

- Por estado, a Cidade do México respondeu por 23,47% dos volumes de 2025, enquanto Nuevo León está previsto para registrar a CAGR mais acentuada de 28,25% com base em uma gigafábrica pendente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros Elétricos no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Declínio na Bateria de Fosfato de Ferro e Lítio | +7.2% | Global, com repercussão nas plantas de montagem mexicanas que adquirem células chinesas | Médio prazo (2-4 anos) |

| Incentivos Fiscais Governamentais para Compra | +6.8% | Nacional, com ganhos iniciais na Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Reconversão de Montadoras e Nearshoring | +5.9% | Nacional, concentrado em Nuevo León, Puebla, Guanajuato, Coahuila | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura Doméstica de Recarga | +4.1% | Nacional, priorizando o corredor Cidade do México-Guadalajara-Monterrey | Longo prazo (≥ 4 anos) |

| Nacionalização dos Recursos Nacionais de Lítio | +3.2% | Nacional, com hubs de fabricação em Sonora, Nuevo León | Longo prazo (≥ 4 anos) |

| Eliminação de Tarifas de Importação sobre Veículos Elétricos | +1.7% | Nacional, efeito temporário reduzindo-se após 2024 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio nos Custos dos Pacotes de Baterias de Fosfato de Ferro e Lítio

Nos últimos anos, os preços dos pacotes LFP experimentaram um declínio significativo, com novas reduções previstas para o futuro próximo. Essa tendência é impulsionada principalmente pelas estratégias de integração vertical da CATL e pela inovadora arquitetura Blade da BYD, que elimina a necessidade de embalagem em nível de módulo [1]"Documento Técnico sobre Tecnologia de Baterias 2024," CATL, catl.com . Como resultado, os hatchbacks de entrada estão sendo equipados com pacotes de baterias mais acessíveis, reduzindo efetivamente a diferença no custo total de propriedade, mesmo antes de considerar a economia de combustível. As montadoras mexicanas, que dependem de células importadas da China, estão se beneficiando de reduções de custo notáveis em seus materiais. No entanto, enfrentam riscos de margem devido à natureza altamente volátil dos preços à vista do carbonato de lítio, que apresentaram flutuações consideráveis. Além disso, a estabilidade térmica desses pacotes permite o uso de sistemas de resfriamento mais simples, o que é particularmente vantajoso em regiões com temperaturas de verão extremamente elevadas.

Incentivos Fiscais Governamentais para Compra e Mandatos de Zonas de Zero Emissão

As autoridades federais e municipais combinaram uma dedução fiscal pesada para ativos de fabricação de veículos elétricos com a aplicação de zonas de zero emissão na Cidade do México durante 2024. Essas medidas reduziram acentuadamente os custos de capital após impostos para novas linhas de baterias, motores e eletrônica de potência, incentivando as frotas de transporte por aplicativo e de última milha a se eletrificarem em corredores densos, onde os veículos a combustão agora enfrentam penalidades de acesso. A dedução permanece condicionada aos limites de fornecimento do USMCA, pressionando as montadoras a localizar o conteúdo do trem de força ou arriscar auditorias que já geraram disputas bilaterais. Embora a política acelere a demanda no curto prazo, seu efeito de longo prazo depende de interpretações consistentes do conteúdo de valor do trabalho e de uma aplicação municipal sustentada.

Reconversão de Montadoras e Nearshoring sob as Regras de Origem do USMCA

Em 2024, as estipulações do USMCA de um requisito significativo de valor regional e um piso de valor do trabalho estimularam compromissos substanciais de reconversão no valor de bilhões de dólares. Volkswagen, Audi e Ford cada uma alocou investimentos consideráveis para fazer a transição de suas operações mexicanas para plataformas elétricas, garantindo elegibilidade para deduções federais e proteção de seu acesso ao mercado dos EUA. Enquanto isso, a ambiciosa gigafábrica da Tesla em Nuevo León, que obteve licenças no final de 2023, encontra-se em compasso de espera devido a incertezas tarifárias. A controversa cláusula de valor do trabalho permanece um ponto de contencioso entre os negociadores, com potenciais disputas ameaçando paralisar investimentos de fornecedores auxiliares.

Expansão de Projetos de PPP de Infraestrutura Doméstica de Recarga

Em 2024, a Comisión Federal de Electricidad (CFE) lançou um plano de PPP, com o objetivo de estabelecer centenas de estações de recarga rápida em poucos anos. Essas estações pontuarão o triângulo formado pela Cidade do México, Guadalajara e Monterrey, bem como as principais rotas que levam à fronteira com os EUA. O ambicioso plano, apoiado por investimentos anuais significativos até o final da década, prevê uma colaboração entre capital estatal e operadores como ChargePoint e Electrify America [2]"Tarifas para Estaciones Públicas de Carga Rápida," Comisión Reguladora de Energía, gob.mx/cre . No entanto, a implantação foi prejudicada pela falta de clareza regulatória. A Comisión Reguladora de Energía só definiu as tarifas de recarga pública em meados de 2024, causando um gargalo nas aprovações de licenças. Atualmente, com um número limitado de carregadores públicos disponíveis por veículo elétrico, o México fica atrás da proporção observada em mercados mais desenvolvidos. Essa lacuna destaca a necessidade urgente de aprovações rápidas de interconexão à rede e um aumento nas adições de capacidade renovável, conforme delineado na Estratégia Nacional de Mobilidade Elétrica 2024-2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Preço Inicial do Veículo | -4.5% | Nacional, mais pronunciado em áreas rurais e urbanas de menor renda | Longo prazo (≥ 4 anos) |

| Escassez de Recarga Rápida Interurbana | -3.8% | Nacional, aguda no Bajío, Yucatán e estados da costa do Pacífico | Médio prazo (2-4 anos) |

| Potencial Tarifa de 50% sobre Importações Não Pertencentes a Acordos de Livre Comércio | -2.9% | Nacional, afetando importações da China e mercados não pertencentes ao USMCA | Curto prazo (≤ 2 anos) |

| Classificação de Híbrido Leve Diluindo Incentivos Fiscais | -1.6% | Nacional, ambiguidade regulatória nos níveis federal e estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Inicial do Veículo em Relação à Renda Média Domiciliar

Em 2024, apesar da queda nos custos dos pacotes, os VEBs de entrada foram precificados significativamente acima da renda domiciliar mediana no México. Para mitigar preocupações com valores residuais, os bancos estão precificando os empréstimos para veículos elétricos visivelmente acima dos destinados a veículos convencionais, e o leasing permanece com uma taxa de penetração mínima. Embora a paridade no custo total de propriedade agora beneficie os motoristas que percorrem distâncias substanciais anualmente, a maioria dos compradores privados fica aquém dessa quilometragem. Como resultado, as montadoras estão se concentrando em plataformas de SUV de maior margem para recuperar seus investimentos em eletrificação, o que, por sua vez, está limitando a acessibilidade para o mercado de massa.

Cobertura Escassa de Corredores de Recarga Rápida Interurbana

No México, os carregadores rápidos são encontrados predominantemente em grandes cidades como Cidade do México, Guadalajara e Monterrey. Como resultado, o corredor entre a Cidade do México e Guadalajara tem um número muito limitado de estações de recarga previstas para o final de 2024. Essa infraestrutura insuficiente desencoraja viagens de longa distância e dificulta a eletrificação de frotas, particularmente para operadores sem acesso a instalações de recarga em depósito. Embora um plano trilateral no âmbito do USMCA, anunciado em 2024, vise estabelecer paradas de recarga frequentes ao longo das rotas comerciais, o plano ainda aguarda as aprovações necessárias, incluindo financiamento e licenças de uso do solo. Além disso, os operadores privados estão enfrentando atrasos nas interconexões de serviços públicos. Isso se deve principalmente ao fato de o regulador de energia ter finalizado as tarifas de recarga pública apenas em meados de 2024, o que consequentemente atrasou os cronogramas de construção para o ano seguinte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Trem de Força: Híbridos Dominam, VEBs Aceleram

Os veículos elétricos híbridos comandaram 71,23% da participação de 2025 no mercado de carros elétricos mexicano, um reflexo das preocupações com autonomia em um país onde a visibilidade da recarga permanece baixa. Os veículos elétricos a bateria, no entanto, estão avançando a uma rápida CAGR de 28,23% que supera todos os outros trens de força e fechará a diferença quando os custos do LFP atingirem USD 80 por kWh e os carregadores públicos se proliferarem. Toyota e Nissan exploram portfólios de híbridos maduros para atender aos compradores urbanos hoje, mas o aumento nos registros de VEBs durante 2024 demonstra uma mudança de sentimento. Os híbridos plug-in ocupam um nicho estreito porque seus sistemas duplos elevam os gastos com manutenção, enquanto os modelos de célula de combustível permanecem à margem sem infraestrutura de hidrogênio. Olhando para o futuro, a montagem de pacotes em conformidade com o USMCA determinará quais marcas podem sustentar a margem e se qualificar para a dedução federal.

A ansiedade de autonomia do consumidor explica a prevalência atual dos híbridos, mas a trajetória aponta para a eletrificação total à medida que os custos se comprimem e as políticas se tornam mais rígidas. A adoção de VEBs se beneficia da aplicação de zonas de zero emissão municipais, e as iniciativas de nacionalização do lítio prometem um fornecimento local de cátodo que se encaixa perfeitamente nas regras do USMCA. Enquanto isso, os híbridos plug-in podem permanecer relevantes para proprietários rurais com acesso esporádico à recarga, mas mesmo essa posição se enfraquece à medida que os VEBs de médio alcance ultrapassam 300 km. No geral, o aumento da densidade de carregadores, a queda nos custos dos pacotes e tarifas de importação mais rígidas convergem para acelerar a participação dos VEBs no mercado de carros elétricos mexicano.

Por Classe de Veículo: SUVs Ganham Espaço enquanto Hatchbacks Mantêm Participação Urbana

Os hatchbacks detiveram 35,61% do volume unitário de 2025 no mercado de carros elétricos mexicano, ancorados pelas ruas estreitas da Cidade do México e pelos espaços de estacionamento modestos, enquanto os SUVs prometem a CAGR mais rápida de 28,37% até 2031. O Leaf da Nissan e o Dolphin da BYD dominam as vendas de hatchbacks de entrada abaixo de USD 25.000, aproveitando a química LFP para manter os custos baixos. O Model Y da Tesla e o Mustang Mach-E da Ford impulsionam o entusiasmo pelos SUVs entre os domicílios de maior renda em Monterrey e Guadalajara, permitindo que as montadoras amortizem os custos indiretos de bateria em margens mais elevadas.

À medida que as tendências globais se voltam para veículos maiores, as montadoras estão colhendo os benefícios. Esses veículos maiores não apenas absorvem os custos de bateria com mais eficiência, mas também comandam um preço premium. A Volkswagen está fazendo um investimento significativo para modernizar sua planta em Puebla, com foco claro em SUVs elétricos. Simultaneamente, a Audi está lançando sua própria iniciativa substancial, concentrando-se na eletrificação de sua série Q. No entanto, se os hatchbacks se tornarem inacessíveis, isso poderá dificultar sua adoção generalizada, particularmente em estados com rendas mais baixas. Embora as áreas urbanas ainda favoreçam os carros compactos, o crescente apelo dos SUVs – tanto pela sua versatilidade quanto pelo status – poderá alterar a dinâmica do mercado, especialmente à medida que a infraestrutura de recarga se expande.

Por Faixa de Preço: Segmento de Entrada Lidera, Premium Fica para Trás

Os carros de entrada com preço abaixo de USD 30.000 capturaram uma participação de 41,28% do mercado de carros elétricos mexicano em 2025, sublinhando a primazia da acessibilidade. Essa fatia também está crescendo a uma CAGR de 28,29%, impulsionada pelo Dolphin da BYD e pelo Leaf da Nissan, cada um equipado com pacotes LFP de mais de 40 kWh e com preços justos para os consumidores. Os modelos de médio alcance atendem aos compradores de frotas que ponderam o custo total de propriedade com mais peso do que o preço de etiqueta, enquanto as unidades premium e de luxo permanecem em nicho porque as tarifas de importação inflacionam os custos para marcas não pertencentes ao USMCA.

O impulso de entrada depende de uma localização profunda: trazer a fabricação de células, pacotes e unidades de tração para dentro do México qualifica os veículos para a dedução de CapEx, potencialmente reduzindo os preços de varejo em até um quinto. A Tesla flerta com o limite premium-entrada com o Model 3 a aproximadamente USD 35.000, mas a adoção se concentra em áreas metropolitanas mais ricas. As marcas de luxo da Audi e da BMW focam na construção de marca em vez de volume, antecipando um efeito cascata quando a infraestrutura amadurecer.

Por Química de Bateria: LFP Ascende por Custo e Estabilidade

O fosfato de ferro e lítio deteve 58,73% das instalações de 2025 e lidera o crescimento a uma CAGR de 28,38%, devido aos fornecedores chineses que visam pacotes de USD 75 por kWh e entregam robusta segurança térmica no clima quente do México. O pacote Blade da BYD, alcançando uma densidade de energia competitiva, simplificou o hardware dos módulos, posicionando os hatchbacks de entrada a preços de varejo dentro de uma faixa acessível. Devido à sua resiliência de custo e tolerância à temperatura, as baterias LFP emergiram como a química preferida para adoção generalizada no cenário de carros elétricos do México.

Os sistemas de níquel-manganês-cobalto são cruciais para os modelos premium, garantindo uma autonomia de condução estendida. Tanto as variantes de alto desempenho da Tesla quanto o Mach-E da Ford priorizam o NMC por sua superior densidade de energia. No entanto, à medida que as baterias LFP fecham a diferença em densidade volumétrica por meio da montagem célula-a-pacote, o NMC pode se deslocar para áreas de desempenho especializadas, especialmente se os preços das matérias-primas permanecerem instáveis.

Por Arquitetura de Motor: Ímãs Permanentes Lideram, Indução Ganha Espaço

As máquinas síncronas de ímã permanente responderam por uma participação de 53,28% em 2025 e estão projetadas para crescer a uma CAGR de 28,27% com base em índices de eficiência de pico. BYD, Nissan e Volkswagen dependem de ímãs de neodímio-ferro-boro, mas os picos de preço em terras raras — variando de USD 60 a USD 160 por kg — alimentam a ansiedade na cadeia de suprimentos. A Tesla se protege com uma abordagem de motor duplo, combinando uma unidade MSMP dianteira com um motor de indução na traseira.

Os projetos de indução evitam completamente os ímãs e estão ganhando interesse para implantações no eixo traseiro sensíveis ao custo. O Model 3 de autonomia padrão da Tesla mostra a troca: uma perda mínima de eficiência por menor exposição a materiais. Arquiteturas alternativas, como a de relutância variável, permanecem em estágios piloto, apontando para um futuro bifurcado: MSMPs para produtos premium orientados à eficiência e motores de indução para ofertas de entrada e frotas econômicas no mercado de carros elétricos mexicano.

Por Autonomia: Curto Alcance Domina, Médio Alcance Ascende

Os veículos com classificação abaixo de 200 km cobriram 45,56% dos registros de 2025, espelhando as realidades do deslocamento urbano e a cobertura limitada de recarga. Os modelos de médio alcance de 200–400 km, no entanto, estão definidos para crescer a uma CAGR de 28,33% à medida que os 200 carregadores rápidos planejados pela CFE entram em operação. O Dolphin da BYD (180 km) e o Leaf da Nissan (226 km) comandam as faixas inferiores, enquanto o Model 3 Long Range da Tesla e o Mach-E da Ford atendem à clientela premium que busca mais de 400 km.

O ponto ideal de médio alcance ganha relevância quando a recarga em corredores melhora, permitindo que as frotas de transporte por aplicativo e de logística leve realizem percursos interurbanos. As unidades de longo alcance (400–600 km) permanecem limitadas pelo preço, e as ofertas de ultra-longo alcance (mais de 600 km) são de nicho devido aos custos dos pacotes acima de USD 15.000. Escalar a densidade de carregadores torna-se, portanto, fundamental se os formatos de médio alcance devem capturar volume dos incumbentes de curto alcance no mercado de carros elétricos mexicano.

Por Tipo de Cliente: Compradores Privados Lideram, Frotas Aceleram

Os compradores privados geraram 78,91% da demanda de 2025, refletindo o entusiasmo dos primeiros adotantes nos centros urbanos. Os usuários de frotas e comerciais, no entanto, devem registrar uma CAGR de 28,31% à medida que as zonas de zero emissão na Cidade do México e os próximos mandatos de aquisição incentivam os operadores de transporte por aplicativo e entrega a se eletrificarem. A paridade no custo total de propriedade já existe para ciclos de uso acima de 20.000 km anuais a tarifas de eletricidade comercial em torno de MXN 2,00 por kWh. No entanto, os modelos de leasing antecipado são escassos, limitando os operadores menores que não podem arcar com os riscos de compra.

As frotas governamentais permanecem pequenas, mas simbolicamente importantes, pois as diretrizes federais favorecem os modelos em conformidade com o USMCA. As barreiras ao financiamento privado, notadamente as taxas de empréstimo mais altas para veículos elétricos, mantêm os gestores de frotas explorando opções de assinatura, e o leasing de baterias pode surgir como uma solução alternativa quando a clareza sobre o valor residual melhorar.

Análise Geográfica

A Cidade do México deteve 23,47% da demanda de 2025 para o mercado de carros elétricos mexicano, impulsionada por corredores de zero emissão que concedem às frotas eletrificadas acesso irrestrito aos bairros de alto tráfego. O Estado de México adicionou uma participação estimada de um quinto, mas a menor densidade de carregadores suburbanos modera os ganhos adicionais. Nuevo León, atualmente menor, está preparado para uma CAGR de 28,25% até 2031, à medida que as cadeias de suprimentos da gigafábrica se propagam pelas PMEs locais e 700 carregadores públicos cobrem as rodovias de Monterrey. O estado já reservou uma vasta quantia em apoio fiscal e de infraestrutura, vislumbrando um hub de logística transfronteiriço que conecta a demanda do Texas ao conteúdo mexicano localizado.

Em março de 2024, a BYD mirou em Guadalajara, Jalisco, de olho em uma substancial planta de fabricação que deve empregar milhares de trabalhadores. No entanto, o impulso do projeto depende da clareza sobre as tarifas dos EUA. A forte dependência da marca em componentes chineses levanta potenciais preocupações com os limites do USMCA. Enquanto isso, Puebla atraiu com sucesso investimentos significativos da Volkswagen e da Audi em 2024. Essa conquista foi impulsionada pela extensa rede de centenas de fornecedores de Puebla e pelas vantajosas conexões ferroviárias com os mercados dos EUA. Não ficando para trás, Guanajuato recebeu uma importante linha de unidades de tração da Ford em Irapuato, uma decisão impulsionada pela conformidade de valor do trabalho da região. Coletivamente, esses estados do Bajío estão forjando um corredor de veículos elétricos no centro do continente, posicionando-se como um rival formidável ao cluster do norte.

No entanto, além desses hubs, regiões como Yucatán, Baja California e Chiapas ainda estão nos estágios iniciais da mobilidade elétrica. Desafios como níveis de renda mais baixos, infraestrutura de rede subdesenvolvida e seu afastamento das principais cadeias de suprimentos dificultam o progresso. A Estratégia Nacional de Mobilidade Elétrica estabelece metas ambiciosas: uma parcela significativa de eletricidade de fontes renováveis e um aumento substancial na nova capacidade. No entanto, os atrasos nas atualizações de transmissão representam um risco de congestionamento na recarga. Em 2024, um corredor trilateral do USMCA foi apresentado, com o objetivo de instalar carregadores em intervalos regulares ao longo das principais rotas comerciais. No entanto, os desafios na aquisição de terrenos e no financiamento deixam a cobertura interurbana inconsistente, estendendo-se principalmente apenas ao longo da rota Cidade do México-Guadalajara-Monterrey.

Cenário Competitivo

Nos últimos anos, Tesla, Nissan, BYD e General Motors emergiram como atores-chave no mercado de carros elétricos mexicano, detendo coletivamente uma parcela significativa dos registros. No entanto, nenhuma empresa conseguiu dominar o mercado inteiramente. A vantagem competitiva da Tesla reside em sua extensa rede Supercharger e estratégia de vendas diretas, que atrai fortemente os consumidores premium em regiões como Nuevo León e Cidade do México. Apesar disso, a gigafábrica de grande escala da Tesla permanece inativa enquanto aguarda clareza sobre as tarifas, deixando suas importações suscetíveis a potenciais aumentos nas tarifas dos EUA. A Nissan simplificou sua produção de veículos elétricos consolidando as operações em sua instalação de Aguascalientes após fechar outra planta, o que reduziu os custos, mas também limitou sua capacidade de expansão. A General Motors, por outro lado, reduziu as operações em sua instalação de Ramos Arizpe devido à fraca demanda por um de seus modelos de veículos elétricos nos EUA.

A BYD estabeleceu metas de vendas ambiciosas no México e está ativamente enviando veículos pelo porto de Lázaro Cárdenas, mesmo enquanto o governo considera impor tarifas elevadas sobre importações que não cumprem as regulamentações do USMCA. Enquanto isso, a marca MG da SAIC e a submarca ORA da Great Wall Motor apresentaram planos para estabelecer fábricas, mas ainda aguardam as aprovações finais. Há uma oportunidade notável no mercado para hatchbacks acessíveis e vans comerciais com autonomias moderadas, pois esses segmentos permanecem mal atendidos pelos fabricantes estabelecidos, que estão se concentrando mais em SUVs de maior margem.

Os avanços tecnológicos estão criando uma divisão clara no mercado. As marcas premium estão integrando recursos avançados, como atualizações remotas e sistemas de assistência ao motorista de Nível 3, enquanto os concorrentes de baixo custo estão priorizando a eficiência de custos ao excluir determinados recursos. Recentemente, os depósitos de patentes no IMPI registraram um aumento significativo, particularmente em áreas como gerenciamento térmico de baterias e inversores de carboneto de silício, destacando a crescente intensidade dos esforços de pesquisa e desenvolvimento na indústria de veículos elétricos do México.

Líderes do Setor de Carros Elétricos no México

Anhui Jianghuai Automobile (JAC)

Bayerische Motoren Werke AG

Daimler AG (Mercedes-Benz AG)

Ford Motor Company

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Ford introduziu variantes híbridas do SUV Territory no México, combinando um motor de 1,5 L com um motor elétrico para desafiar rivais como Toyota RAV4 e Kia Sportage.

- Maio de 2024: A BYD estreou a picape híbrida de médio porte Shark no México, marcando seu primeiro lançamento de produto no exterior e visando marcas consolidadas como Toyota Tacoma e Ford Ranger.

Escopo do Relatório do Mercado de Carros Elétricos no México

O escopo do relatório inclui Trem de Força (VEBs, VEHs e Mais), Classe de Veículo (Hatchback, Sedã e Mais), Faixa de Preço (Entrada, Intermediário e Mais), Química de Bateria (LFP, NMC e Mais), Arquitetura de Motor (MSMP, Indução e Outros), Autonomia (Curta, Média e Mais), Tipo de Cliente (Privado e Mais) e Estado.

| Veículos Elétricos a Bateria (VEBs) |

| Veículos Elétricos Híbridos (VEHs) |

| Veículos Elétricos Híbridos Plug-in (VEHPs) |

| Veículos Elétricos de Célula de Combustível (VECCs) |

| Hatchback |

| Sedã |

| Veículos Utilitários Esportivos |

| Veículos Multiuso |

| Entrada |

| Intermediário |

| Premium |

| Luxo |

| Fosfato de Ferro e Lítio (LFP) |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) |

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) |

| Outros |

| Motor Síncrono de Ímã Permanente / Ímã Interior |

| Motores de Indução |

| Outros (Motor de Relutância Variável, Fluxo Axial, etc.) |

| Curta (0–200 km) |

| Média (200–400 km) |

| Longa (400–600 km) |

| Ultra-Longa (>600 km) |

| Privado |

| Frota e Comercial |

| Governo / Municipal |

| Cidade do México (CDMX) |

| Estado de México |

| Nuevo León |

| Jalisco |

| Puebla |

| Guanajuato |

| Outros |

| Por Trem de Força | Veículos Elétricos a Bateria (VEBs) |

| Veículos Elétricos Híbridos (VEHs) | |

| Veículos Elétricos Híbridos Plug-in (VEHPs) | |

| Veículos Elétricos de Célula de Combustível (VECCs) | |

| Por Classe de Veículo | Hatchback |

| Sedã | |

| Veículos Utilitários Esportivos | |

| Veículos Multiuso | |

| Por Faixa de Preço | Entrada |

| Intermediário | |

| Premium | |

| Luxo | |

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) | |

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) | |

| Outros | |

| Por Arquitetura de Motor | Motor Síncrono de Ímã Permanente / Ímã Interior |

| Motores de Indução | |

| Outros (Motor de Relutância Variável, Fluxo Axial, etc.) | |

| Por Autonomia | Curta (0–200 km) |

| Média (200–400 km) | |

| Longa (400–600 km) | |

| Ultra-Longa (>600 km) | |

| Por Tipo de Cliente | Privado |

| Frota e Comercial | |

| Governo / Municipal | |

| Por Estado | Cidade do México (CDMX) |

| Estado de México | |

| Nuevo León | |

| Jalisco | |

| Puebla | |

| Guanajuato | |

| Outros |

Definição de mercado

- Tipo de Veículo - A categoria inclui carros de passeio.

- Tipo de Carroceria do Veículo - Inclui vários tipos de carroceria, como Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como VEH (Veículos Elétricos Híbridos), VEHP (Veículos Elétricos Híbridos Plug-in), VEB (Veículos Elétricos a Bateria) e VECC (Veículos Elétricos de Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEB | Um VEB depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de recarga pública. Os VEBs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que usam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e grande porte (M&GP). |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos de Médio e Grande Porte | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de bi-combustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| VEH | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEHP | Os VEHPs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-a a alguma fonte de carregamento externa. Os VEHPs têm uma autonomia melhor do que os VEBs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMV). Ao estimar o PMV, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.