Tamanho e Participação do Mercado de Ressonância Magnética da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

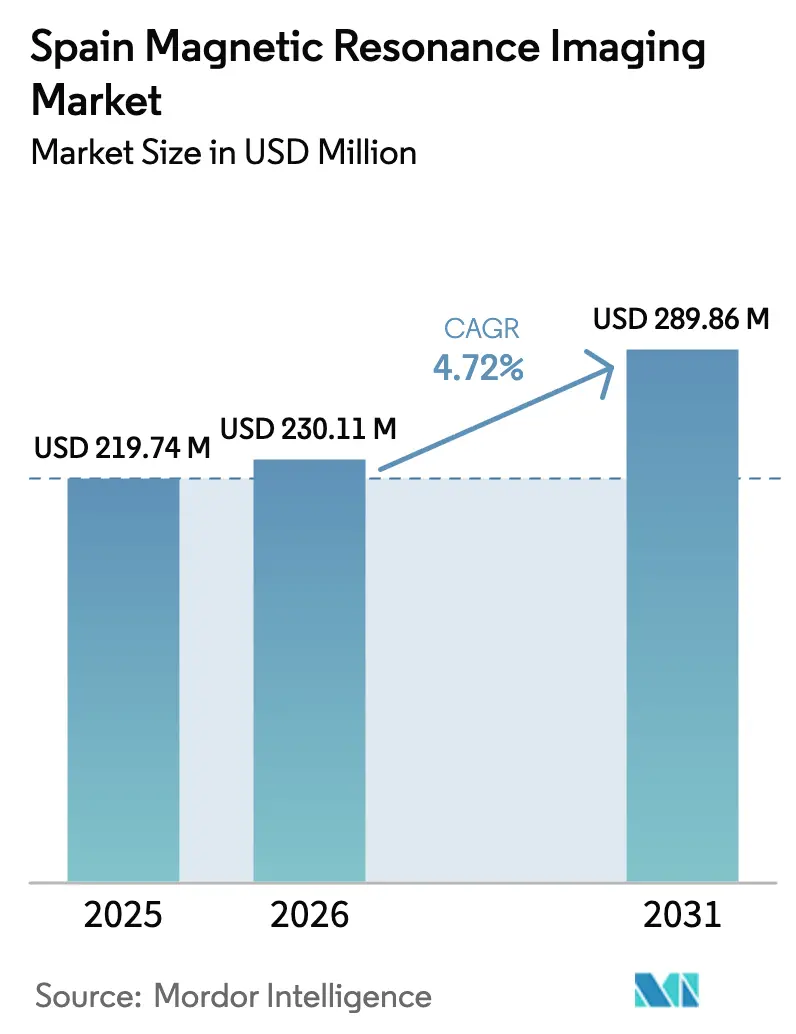

| Tamanho do mercado no ano base (2025) | 219.74 Milhões de dólares |

| Tamanho do Mercado (2026) | 230.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 289.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressonância Magnética da Espanha por Mordor Intelligence

O tamanho do mercado de ressonância magnética da Espanha em 2026 é estimado em USD 230,11 milhões, crescendo a partir do valor de 2025 de USD 219,74 milhões com projeções para 2031 mostrando USD 289,86 milhões, crescendo a um CAGR de 4,72% entre 2026 e 2031. A trajetória estável reflete programas paralelos de modernização dos setores público e privado, generosas subvenções de capital apoiadas pela UE e um ecossistema de saúde digital em maturação. Os gastos governamentais no âmbito do fundo INVEAT aceleraram a renovação de equipamentos, enquanto a iniciativa PERTE Salud de Vanguardia canaliza subsídios de pesquisa para fluxos de trabalho de imagem habilitados por IA. Do lado da demanda, o envelhecimento da população e a carga de doenças crônicas dominadas por neurodegeneração e distúrbios cardiovasculares continuam a elevar os volumes de encaminhamento. Os operadores privados aproveitam a oportunidade criada pelas listas de espera públicas de 67 dias, impulsionando a utilização para 90% e estimulando a diferenciação na experiência do paciente, magnetos sem hélio e protocolos cardíacos rápidos. Os fornecedores capazes de combinar desempenho de alto campo com credenciais de sustentabilidade conquistaram vantagens iniciais no mercado de Ressonância Magnética da Espanha, especialmente em regiões de alta densidade como Madri e Catalunha, onde a penetração de scanners já supera a média nacional.

Principais Conclusões do Relatório

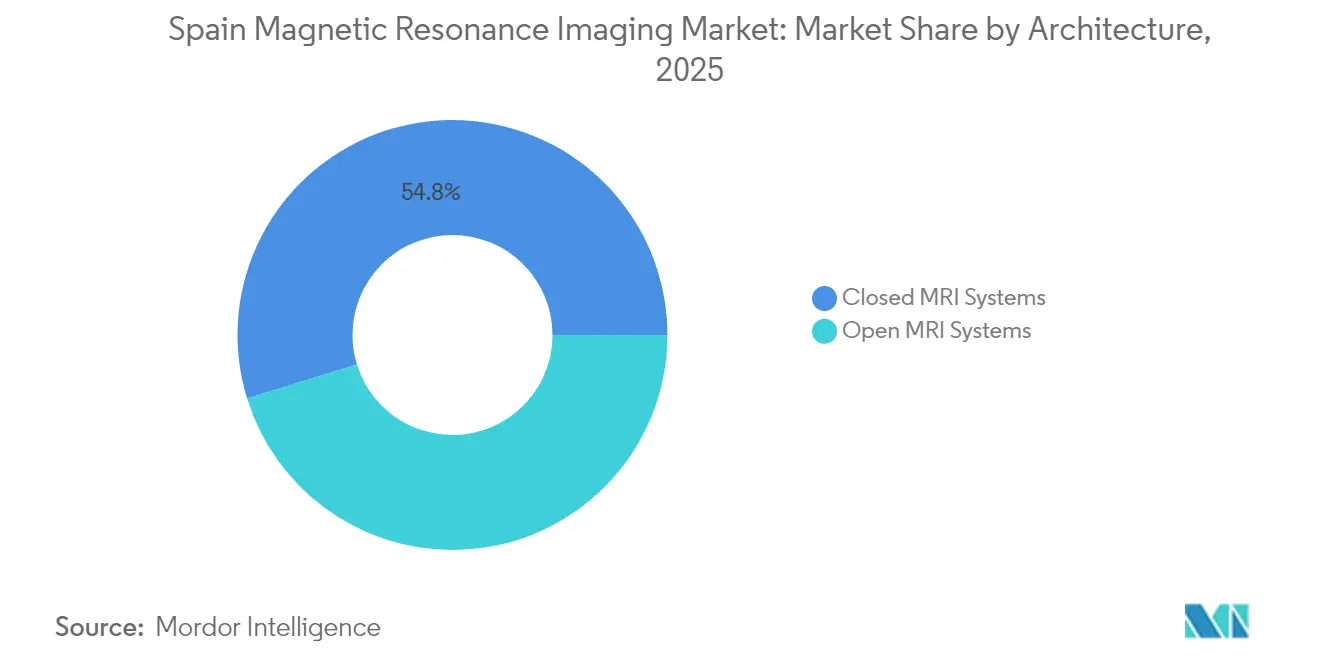

- Por arquitetura, os sistemas fechados capturaram 54,78% da participação de mercado de Ressonância Magnética da Espanha em 2025, enquanto os sistemas abertos estão a caminho de registrar o CAGR mais rápido de 6,41% até 2031.

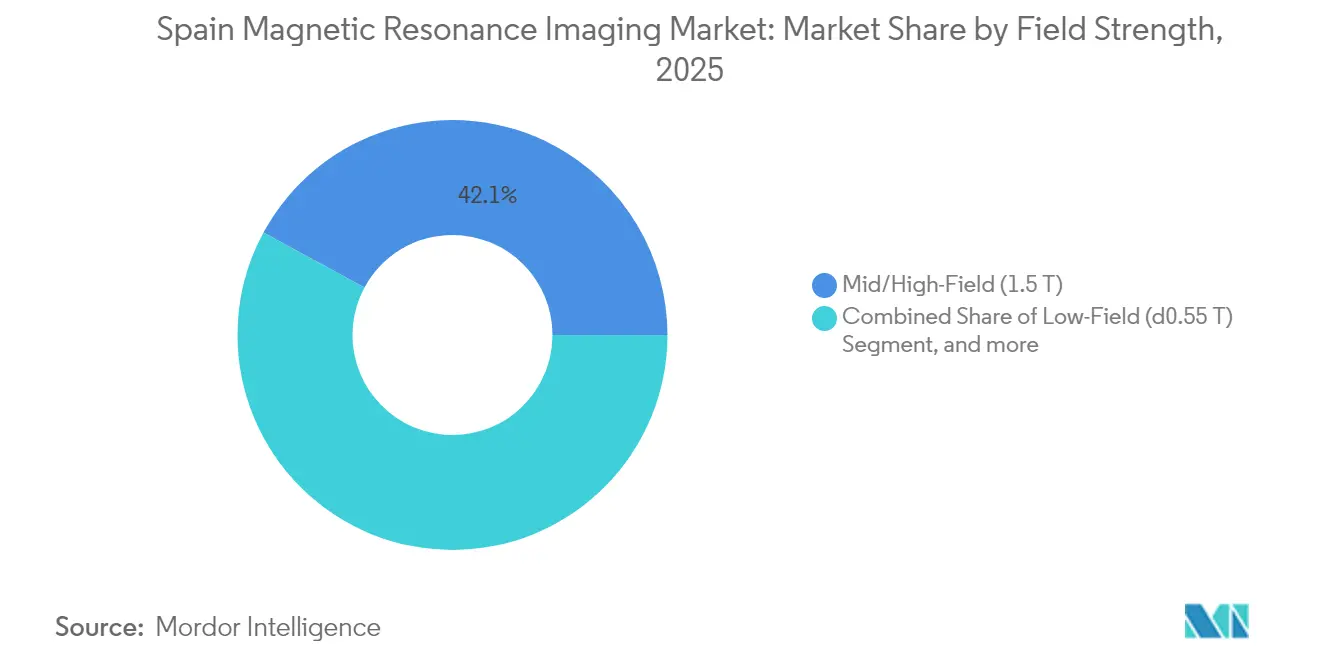

- Por intensidade de campo, as plataformas de 1,5 Tesla detinham 42,10% do tamanho do mercado de Ressonância Magnética da Espanha em 2025, mas as unidades de menos de 0,55 Tesla crescerão a um CAGR de 12,18% impulsionadas pelos mandatos de tecnologia sem hélio.

- Por aplicação, a neurologia representou 32,40% do tamanho do mercado de Ressonância Magnética da Espanha em 2025, enquanto a cardiologia avançará a um CAGR de 5,18% até 2031, à medida que os protocolos de imagem preventiva se expandem nacionalmente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética da Espanha

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e degenerativas | +1.8% | Nacional, regiões de envelhecimento como Castela e Leão e Astúrias | Longo prazo (≥ 4 anos) |

| Programa governamental INVEAT para renovação de scanners obsoletos | +1.2% | Nacional, comunidades autônomas com menor infraestrutura | Médio prazo (2 a 4 anos) |

| Scanners de alto campo aprimorados por IA melhoram o rendimento e a qualidade de imagem | +0.9% | Madri, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Expansão de centros de imagem privados diante das longas listas de espera públicas | +1.1% | Madri, Andaluzia, Catalunha | Médio prazo (2 a 4 anos) |

| Protótipos de RM portáteis/de campo baixo financiados pela UE (NEXTMRI) | +0.6% | Locais piloto em Valência, Madri, Navarra | Médio prazo (2 a 4 anos) |

| Impulso pela sustentabilidade para sistemas de 0,55 T sem hélio | +0.7% | Hospitais em todo o país em busca de metas de carbono zero | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Degenerativas

A incidência de câncer atingiu 287.000 novos casos em 2024 e se situa ao lado de uma mortalidade cardiovascular de 28,3%, criando um aumento de dupla via nos encaminhamentos para RM que consolida o mercado de Ressonância Magnética da Espanha como uma coluna vertebral diagnóstica essencial[1]Sociedad Española de Cardiología, "Estadísticas de mortalidad cardiovascular," secardiologia.es. A multimorbidade composta significa que muitos sobreviventes de câncer agora requerem acompanhamento cardíaco de rotina, elevando ainda mais os volumes de exame. A prevalência de demência está projetada para triplicar até 2050, à medida que a coorte com mais de 65 anos cresce de 20,1% para 31,4%, ampliando a demanda por sequências de tensor de difusão e RM funcional que dependem de estabilidade de alto campo. O gasto público em saúde da Espanha de EUR 108,3 bilhões (USD 115,2 bilhões) em 2022 ressalta o espaço fiscal para absorver o volume adicional[2]OCDE, "Health at a Glance: Europe 2024," oecd.org. A trajetória combinada das doenças contribui, portanto, com um incremento de 1,8 ponto percentual no crescimento previsto, garantindo que o mercado de Ressonância Magnética da Espanha mantenha impulso de longo prazo.

Programa Governamental INVEAT para Renovação de Scanners Obsoletos

O INVEAT alocou EUR 796 milhões (USD 846,7 milhões) e adquiriu 144 scanners durante 2024, reduzindo a idade média dos magnetos em hospitais públicos de 18 para 10 anos[3]Ministério da Saúde, "Acordos-Quadro AMAT-I," mscbs.gob.es. As novas plataformas incorporam motores de IA que elevam o rendimento diário em até 30%, aliviando a escassez de radiologistas sem crescimento proporcional do quadro de pessoal. Os fundos subsequentes do quadro AMAT-I no valor de EUR 86 milhões (USD 91,5 milhões) estabelecem um ciclo de substituição plurianual que penetra em regiões rurais onde os equipamentos haviam ultrapassado os limites de fim de vida útil. O programa acrescenta 1,2 ponto percentual ao CAGR do mercado de Ressonância Magnética da Espanha por meio de volumes de licitação previsíveis e especificações técnicas padronizadas que encurtam os ciclos de aquisição.

Scanners de Alto Campo Aprimorados por IA Melhoram o Rendimento e a Qualidade de Imagem

A Espanha conta apenas com 4,2 radiologistas por 100.000 habitantes em comparação com a média da UE de 6,1, de modo que a automação de fluxo de trabalho é uma exigência estratégica, não um luxo. Redes líderes como a Quirónsalud Madrid relatam protocolos cerebrais 50% mais curtos após a implantação de otimização de sequência orientada por IA. Os centros de pesquisa nacionais ampliam a capacidade doméstica: o DISCERN do VHIO atinge 78% de precisão na classificação de tumores cerebrais, e a solução de próstata da Quibim supera 90% de sensibilidade. A otimização de energia proporciona uma redução adicional de 32% no consumo de energia dos scanners, abordando diretamente as metas de descarbonização hospitalar. Os ganhos operacionais combinados geram um impulso de 0,9 ponto percentual nas perspectivas de crescimento do mercado de Ressonância Magnética da Espanha no curto prazo.

Expansão de Centros de Imagem Privados Diante das Longas Listas de Espera Públicas

Os tempos de espera públicos têm uma média de 67 dias, mas as clínicas privadas garantem janelas de agendamento em até 48 horas, atraindo coortes seguradas e que pagam do próprio bolso, dispostas a arcar com tarifas premium. A utilização da capacidade nos centros privados chega a 90%, em comparação com 65% nos hospitais públicos, melhorando o retorno sobre o capital para redes que concentram magnetos de alto campo em torno de Madri e Barcelona. O quadro público-privado de EUR 20 milhões de Múrcia com a Siemens Healthineers exemplifica um modelo que terceiriza picos de volume enquanto moderniza a frota regional. Os players privados agora detêm 52 a 56% das unidades instaladas, mas respondem por apenas 39% do volume nacional, indicando um potencial latente de crescimento à medida que os funis de encaminhamento se ampliam. A mudança estrutural gera um incremento de 1,1 ponto percentual no CAGR do mercado de Ressonância Magnética da Espanha até 2030.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida | -0.8% | Nacional, mais agudo em comunidades autônomas menores | Longo prazo (≥ 4 anos) |

| Aprovações rigorosas da EU-MDR / AEMPS e vigilância pós-comercialização | -0.5% | Nacional, no âmbito do quadro regulatório da UE | Médio prazo (2 a 4 anos) |

| Escassez de radiologistas retarda o rendimento dos exames | -0.6% | Nacional, mais pronunciado em regiões rurais | Curto prazo (≤ 2 anos) |

| Reação negativa ao sobrediagnóstico por achados incidentais | -0.4% | Nacional, centros médicos acadêmicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida

Uma unidade de 1,5 Tesla resfriada a hélio custa entre EUR 2 e 4 milhões (USD 2,1 a 4,3 milhões) e exige taxas anuais de serviço equivalentes a 10% do preço de aquisição. Os preços à vista do hélio subiram 300% desde 2020, inflando os orçamentos operacionais e gerando interesse por refrigeração sem magnetos. As disparidades orçamentárias agravam a tensão, com a Andaluzia gastando EUR 1.200 per capita em saúde em comparação com EUR 1.800 no País Basco, atrasando os ciclos de renovação de scanners fora das regiões mais prósperas da Espanha. Os hospitais rurais que atendem menos de 50.000 residentes frequentemente apresentam utilização abaixo de 50%, tornando os modelos tradicionais de propriedade antieconômicos e retardando a implantação, subtraindo 0,8 ponto percentual do CAGR do mercado de Ressonância Magnética da Espanha.

Aprovações Rigorosas da EU-MDR / AEMPS e Vigilância Pós-Comercialização

A EU-MDR endurece os limites de evidência, elevando os custos de conformidade por produto em até EUR 500.000 (USD 532.000) para atualizações orientadas por algoritmo. Os hospitais relatam que os prazos de licitação foram prolongados em quatro meses, pois os dossiês devem incluir planos de vigilância pós-comercialização e de cibersegurança. Os fornecedores menores têm dificuldade em absorver os custos indiretos, deslocando o campo competitivo em direção às multinacionais e atrasando o lançamento de novos recursos, reduzindo em 0,5 ponto percentual o crescimento do mercado de Ressonância Magnética da Espanha até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Dominam, Sistemas Abertos Aceleram

Os scanners fechados capturaram uma participação expressiva de 54,78% do mercado de Ressonância Magnética da Espanha em 2025, impulsionados pelo desempenho superior de relação sinal-ruído que sustenta aplicações neuro e cardíacas complexas. Os hospitais públicos dependem de tubos fechados para atingir metas de alto rendimento, e esses locais representam 78% das instalações de sistemas fechados em todo o país. O tamanho do mercado de Ressonância Magnética da Espanha vinculado aos scanners fechados correspondeu a USD 120,32 milhões em 2025, ressaltando seu peso em receita. As plataformas abertas, no entanto, estão avançando a um CAGR de 6,41%, à medida que os centros privados visam coortes com claustrofobia e pediátricas, apostando em tubos mais amplos e flexibilidade intervencionista para melhorar a satisfação do paciente. O SIGNA™ Creator de amplo tubo da GE e sistemas similares reduzem a diferença entre conforto e desempenho, posicionando a categoria aberta para ganhar volume incremental. Os fabricantes combinam geometrias abertas com correção de movimento baseada em IA para reduzir as lacunas históricas de qualidade de imagem, uma mudança que provavelmente recalibrará os critérios de aquisição nas redes de hospitais privados.

A economia de propriedade também diverge. Os magnetos abertos com preço abaixo de EUR 1,5 milhão (USD 1,6 milhão) atraem franquias ambulatoriais cujos ciclos de compra à vista diferem das licitações públicas. Ainda assim, os requisitos de evidência da EU-MDR favorecem os sistemas fechados com extensos conjuntos de dados clínicos, moderando a tração dos sistemas abertos nos hospitais de ensino. No horizonte de previsão, espera-se que o mercado de Ressonância Magnética da Espanha mostre a receita de sistemas fechados crescendo de forma constante a um CAGR de 4,05%, enquanto a receita de sistemas abertos superará esse ritmo a 6,41%, elevando gradualmente sua contribuição de 45,22% em 2025 para quase 47,95% até 2031.

Por Intensidade de Campo: Estabilidade do Campo Médio, Disrupção do Campo Baixo

As unidades de campo médio/alto de 1,5 Tesla controlavam 42,10% do mercado de Ressonância Magnética da Espanha em 2025, equivalendo a USD 92,51 milhões em receita. Os hospitais apreciam seu equilíbrio entre versatilidade diagnóstica e custos de instalação gerenciáveis, especialmente à medida que os sistemas de captura de hélio melhoram as métricas de sustentabilidade. A participação de mercado de Ressonância Magnética da Espanha para o campo muito alto de 3,0 Tesla permanece estável em torno de 25%, ancorada em centros oncológicos que executam regimes de difusão, espectroscopia e perfusão. Em contrapartida, os magnetos de campo baixo abaixo de 0,55 Tesla lideram o crescimento a um CAGR de 12,18%, graças a criostatos sem hélio e requisitos de carga de piso reduzidos que permitem a instalação em edifícios mais antigos sem reforço estrutural. O Freelium da GE Healthcare e os magnetos BlueSeal da Philips são os primeiros beneficiários, e o tamanho do mercado de Ressonância Magnética da Espanha desse segmento está projetado para dobrar de USD 23,25 milhões em 2025 para USD 46,3 milhões até 2031.

Os clínicos antes duvidavam da clareza do campo baixo, mas a nova reconstrução baseada em IA oferece resolução aceitável para exames de acompanhamento musculoesquelético e neurológico, consumindo 60% menos energia — uma vantagem decisiva diante das crescentes tarifas de eletricidade na Espanha. Os protótipos portáteis de campo baixo desenvolvidos pela PhysioMRI e pelo Hospital La Fe prometem modelos de alcance para províncias rurais, ampliando ainda mais a base de consumo. A dominância do alto campo continuará, mas a economia disruptiva dos dispositivos abaixo de 0,55 Tesla pode redefinir as estratégias de substituição nos hospitais de menor porte.

Por Aplicação: Neurologia Lidera, Cardiologia Ganha Ritmo

A neurologia detinha 32,40% da receita do mercado de Ressonância Magnética da Espanha em 2025, equivalendo a USD 71,19 milhões e enraizada nas redes nacionais de AVC que prescrevem RM para triagem de isquemia aguda. Os fluxos de trabalho consolidados do segmento manterão o crescimento anual próximo à faixa de 3,92%, sustentado pelo aumento em três dígitos antecipado nos casos de demência. A cardiologia, no entanto, está prevista para crescer mais rapidamente a um CAGR de 5,18%, elevando seu tamanho de mercado de Ressonância Magnética da Espanha de USD 46,8 milhões em 2025 para USD 63,2 milhões em 2031, à medida que as revisões das diretrizes recomendam a RM de estresse-perfusão para adultos assintomáticos de alto risco. Inovações como sequências cine de respiração livre encurtam o tempo de exame para 15 minutos, melhorando o rendimento do laboratório e o conforto do paciente.

A imagem musculoesquelética mantém uma participação resiliente impulsionada por encaminhamentos de lesões esportivas e um acúmulo de cirurgias ortopédicas exacerbado pelos adiamentos pandêmicos. A oncologia mantém um impulso constante sob os planos nacionais de controle do câncer que determinam a RM nas vias de resposta ao tratamento. As aplicações emergentes de gastroenterologia, notadamente a enterografia por RM, registram crescimento de um dígito médio à medida que os radiologistas buscam alternativas sem radiação à tomografia computadorizada na vigilância de doenças inflamatórias intestinais. A combinação em evolução ressalta uma mudança de exames de diagnóstico de problemas para saúde populacional proativa e orientada por protocolo, influenciando diretamente as prioridades de P&D dos fornecedores em correção de movimento, mapeamento cardíaco e design de exames abreviados.

Cenário Competitivo

A Siemens Healthineers, a GE Healthcare e a Philips juntas controlavam aproximadamente 70% do mercado de Ressonância Magnética da Espanha em 2024, com a Siemens liderando após um quadro de EUR 20 milhões em Múrcia que agrupou aquisição e serviços de ciclo de vida. A GE aproveita sua arquitetura Freelium sem hélio para atrair clientes orientados à sustentabilidade, capturando pedidos piloto na Clínica Universidad de Navarra e early adopters dentro da rede da Quirónsalud. A Philips domina um nicho com magnetos BlueSeal de baixo consumo de energia, destacando 1,9 milhão de litros de hélio economizados em todo o mundo — um argumento que ressoa com os hospitais espanhóis que buscam roteiros de carbono zero.

Os participantes domésticos atuam em nichos especializados. A PhysioMRI faz parceria com o Hospital La Fe em um protótipo portátil que visa democratizar o acesso em províncias rurais, embora a comercialização permaneça a dois anos de distância. Prestadores de serviços como a Medsir e a Egarsat ampliam o mercado pós-venda, firmando contratos de manutenção com múltiplos lotes em 28 localidades para garantir receita de longo prazo e proteger o tempo de atividade. A startup de IA Quibim contribui com sobreposições de software de alta margem que os fornecedores incluem em propostas de licitação, aprimorando a diferenciação sem descontos agressivos de hardware.

A concorrência se centra cada vez mais na automação de fluxo de trabalho, na telerradiologia baseada em nuvem e em módulos de manutenção preditiva que comprimem o tempo de inatividade abaixo de 3%. Os fornecedores oferecem soluções de financiamento que diferem os desembolsos de capital para hospitais com restrições financeiras, deslocando a conversa do preço de compra para o custo total de propriedade. À medida que a EU-MDR se consolida, o fosso de conformidade em torno das plataformas incumbentes se aprofunda, provavelmente impedindo uma erosão significativa de participação ao longo do horizonte de previsão e reforçando um mercado de Ressonância Magnética da Espanha moderadamente concentrado.

Líderes do Setor de Ressonância Magnética da Espanha

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthcare AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A PhysioMRI alcançou

- Fevereiro de 2024: A PhysioMRI obteve

Escopo do Relatório do Mercado de Ressonância Magnética da Espanha

De acordo com o escopo do relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são posteriormente utilizadas para diagnosticar e detectar a presença de anomalias no organismo. O Mercado de Ressonância Magnética da Espanha é segmentado por Arquitetura (Sistemas de RM Fechados e Sistemas de RM Abertos), Intensidade de Campo (Sistemas de RM de Campo Baixo, Sistemas de RM de Campo Alto e Sistemas de RM de Campo Muito Alto e Ultra-alto), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelético e Outras Aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de RM Fechados |

| Sistemas de RM Abertos |

| Campo Baixo (≤0,55 T) |

| Campo Médio/Alto (1,5 T) |

| Campo Muito Alto (3 T) |

| Campo Ultra-Alto (7 T+) |

| Neurologia |

| Oncologia |

| Musculoesquelético |

| Cardiologia |

| Gastroenterologia |

| Outras Aplicações |

| Por Arquitetura | Sistemas de RM Fechados |

| Sistemas de RM Abertos | |

| Por Intensidade de Campo | Campo Baixo (≤0,55 T) |

| Campo Médio/Alto (1,5 T) | |

| Campo Muito Alto (3 T) | |

| Campo Ultra-Alto (7 T+) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Musculoesquelético | |

| Cardiologia | |

| Gastroenterologia | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Ressonância Magnética da Espanha e a que velocidade está crescendo?

Está avaliado em USD 230,11 milhões em 2026 e está projetado para atingir USD 289,86 milhões até 2031, expandindo-se a um CAGR de 4,72%.

Qual segmento de aplicação gera o maior volume de exames na Espanha?

A neurologia representa 32,40% da demanda nacional por RM, impulsionada pelas vias de AVC e demência em uma população envelhecente.

Quanto tempo os pacientes tipicamente esperam por uma RM nos hospitais públicos da Espanha?

Os tempos médios de espera públicos são de 67 dias, levando muitos pacientes a escolher centros privados para acesso mais rápido.

Por que os scanners de campo baixo estão ganhando força entre os prestadores espanhóis?

Os sistemas abaixo de 0,55 Tesla reduzem o uso de hélio, diminuem o consumo de energia em cerca de 60% e estão previstos para crescer a um CAGR de 12,18% até 2031.

Quais empresas detêm a maior participação na base de equipamentos de RM da Espanha?

A Siemens Healthineers, a GE Healthcare e a Philips controlam coletivamente cerca de 70% da receita instalada graças a parcerias de longo prazo com hospitais.

Como o financiamento governamental está influenciando os ciclos de substituição de scanners?

O programa INVEAT injetou EUR 796 milhões para renovar 144 unidades desde 2024, reduzindo a idade média dos equipamentos nos hospitais públicos de 18 anos para 10 anos.

Página atualizada pela última vez em: