Tamanho e Participação do Mercado de Segurança Física de Data Centers do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

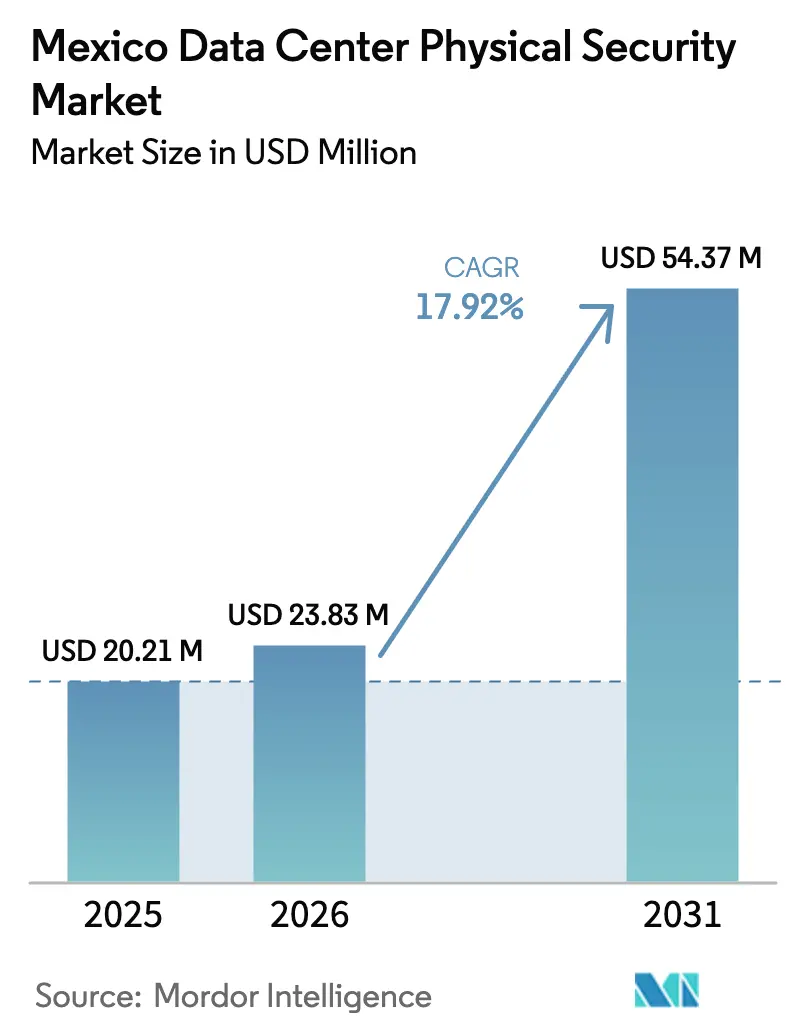

| Tamanho do mercado no ano base (2025) | 20.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 23.83 Milhões de dólares |

| Tamanho do Mercado (2031) | 54.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers do México pela Mordor Intelligence

O tamanho do mercado de segurança física de data centers do México foi avaliado em USD 20,21 milhões em 2025 e estima-se que cresça de USD 23,83 milhões em 2026 para atingir USD 54,37 milhões até 2031, a uma CAGR de 17,92% durante o período de previsão (2026-2031). Esse ritmo reflete a rápida ascensão do país de provedor regional a hub continental, à medida que o nearshoring injeta capital sem precedentes na infraestrutura digital. Anúncios de hiperescala da AWS, Microsoft e Google Cloud estão redefinindo os padrões de segurança, enquanto as construções de Nível III e Nível IV dominam as decisões de nova capacidade. As pressões de conformidade decorrentes do regime de proteção de dados reescrito do México estão impulsionando os operadores em direção a plataformas integradas e prontas para auditoria. Simultaneamente, a queda nos preços de UPS de íons de lítio e a análise de vídeo habilitada por IA estão liberando orçamentos para defesas avançadas, criando um ciclo virtuoso de gastos com atualizações. Os riscos de disponibilidade de energia em torno de Querétaro estão começando a redirecionar investimentos para San Miguel de Allende e San Luis Potosí, forçando os fornecedores a apoiar implantações de segurança em múltiplos sites que abrangem áreas urbanas e semirrurais.

Principais Conclusões do Relatório

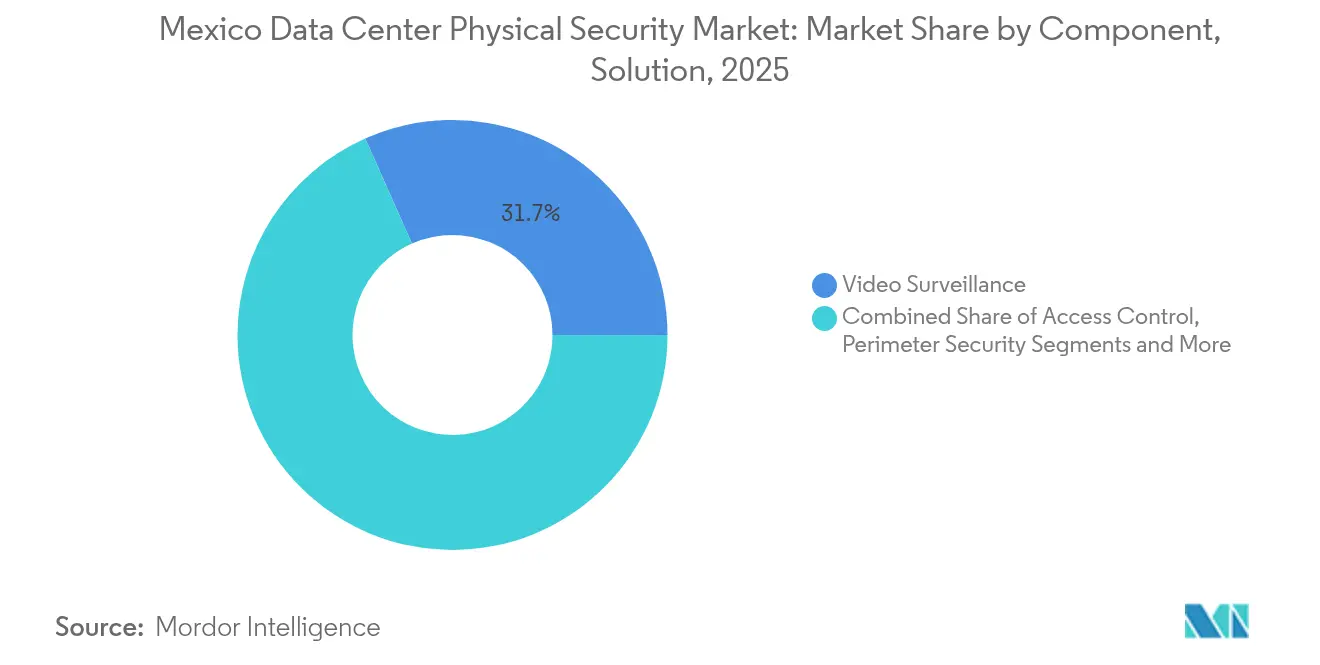

- Por tipo de solução, a videovigilância liderou com 31,65% da participação do mercado de segurança física de data centers do México em 2025, enquanto os sistemas de controle de acesso estão se expandindo a uma CAGR de 19,05% até 2031.

- Por nível de data center, as instalações de Nível III comandaram 56,65% do tamanho do mercado de segurança física de data centers do México em 2025; os sites de Nível IV estão definidos para crescer a uma CAGR de 19,78% até 2031.

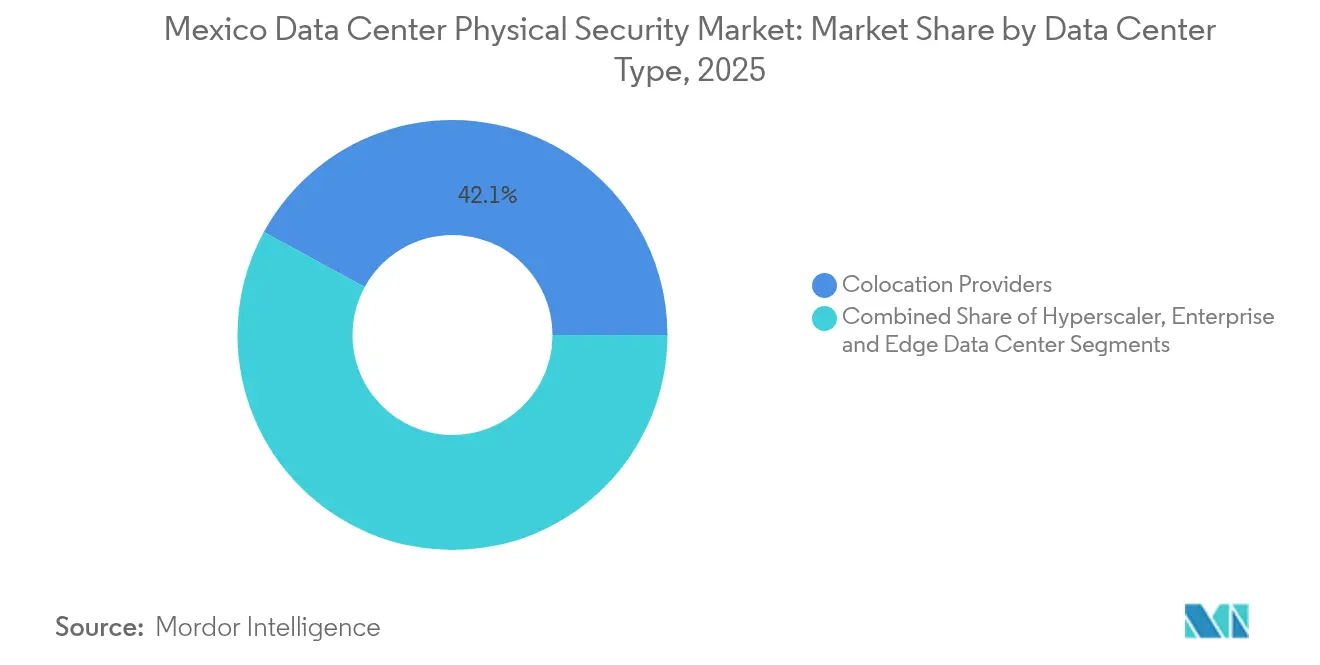

- Por tipo de data center, os provedores de colocation responderam por 42,05% do tamanho do mercado de segurança física de data centers do México em 2025, enquanto as implantações de hiperescala avançam mais rapidamente a uma CAGR de 19,45%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom da computação em nuvem impulsiona construções de hiperescala | +4.2% | Nacional, concentrado no corredor Querétaro-CDMX | Médio prazo (2-4 anos) |

| Endurecimento da conformidade com a Lei de Proteção de Dados Pessoais do México | +3.1% | Nacional, com foco ampliado nos hubs de serviços financeiros | Curto prazo (≤ 2 anos) |

| O aumento do nearshoring impulsiona sites de colocation e de borda | +3.8% | Estados do norte da fronteira e zonas de manufatura central | Médio prazo (2-4 anos) |

| A queda nos preços de UPS de íons de lítio libera orçamento para atualizações de segurança | +2.1% | Nacional, com maior impacto em instalações de Nível III ou superior | Curto prazo (≤ 2 anos) |

| A análise de vídeo orientada por IA reduz o OPEX para grandes campi | +2.4% | Principais áreas metropolitanas com implantações em grande escala | Longo prazo (≥ 4 anos) |

| A rápida implantação de redes 5G gera micro data centers de borda | +2.6% | Centros urbanos e corredores industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Videovigilância Detém a Maior Participação de Mercado

Os projetos de hiperescala estão redefinindo o mercado de segurança física de data centers do México. O compromisso de USD 5 bilhões da AWS desencadeou respostas competitivas, acelerando uma onda de campi com mais de 100 MW que dependem de biometria, portais multifatoriais e vigilância por IA para proteger racks de alta densidade. A instalação Colón da Microsoft destaca essa mudança arquitetônica; as salas refrigeradas a água exigem monitoramento extra de tubulações e bombas, fundindo sensores ambientais e de intrusão no mesmo painel. Os fornecedores que apresentam plataformas unificadas e prontas para zero trust agora aparecem em todas as listas de licitações de hiperescaladoras, posicionando-se para capturar implantações em múltiplos sites no horizonte 2025-2030.

Endurecimento da conformidade com a Lei de Proteção de Dados Pessoais do México

As reformas de março de 2025 dissolveram o INAI e transferiram a supervisão para o Ministério Anti-Corrupção e Boa Governança, elevando o nível de conformidade para acesso físico, retenção de evidências e trilhas de auditoria. O Regulamento 4/2016 do Banco de México já obriga as instalações de pagamento a registrar cada evento de entrada, manter vídeo por 90 dias e realizar exercícios trimestrais. [1]Banco de México, "Reglamento 4/2016 Physical Security Controls", Banco de México, banxico.org.mx Os operadores financeiros reagiram rapidamente: o Nubank unificou as portas físicas e os registros em nuvem em um único mecanismo de política, reduzindo o tempo de preparação de auditoria em 30%. Tais exemplos reforçam a demanda por plataformas modulares que possam mapear decretos ministeriais em evolução para o hardware existente por meio de atualizações de firmware, em vez de substituições completas.

O aumento do nearshoring impulsiona sites de colocation e de borda

Empresas automotivas, de eletrônicos e de fintechs que transferem funções da Ásia agora insistem em computação de baixa latência dentro dos cinturões industriais do México. A parceria de borda da American Tower com a IBM mostra como pods não tripulados de 250 kW podem ancorar análises de fábrica em tempo real enquanto mantêm telemetria centralizada de estado de bloqueio. [2]American Tower Corporation, "American Tower and IBM extend edge partnership", American Tower, americantower.com. Esses microsites amplificam a superfície de ataque, tornando invólucros resistentes a vandalismo, sensores de vibração e diagnóstico remoto de vídeo em linhas de aquisição de alto volume. Os integradores de segurança capazes de pré-configurar kits para ambientes de telhado, armazém e torres de celular têm vantagem à medida que o momentum do nearshoring persiste.

A análise de vídeo orientada por IA reduz o OPEX para grandes campi

Reduções de alarmes falsos de até 90% desbloqueiam economias de pessoal; o piloto da Johnson Controls em Nuevo León realocou seis guardas para tarefas de maior valor após análises algorítmicas filtrarem gatilhos de fauna e condições climáticas. [3]Johnson Controls, "Physical security in hyperscale facilities" (Segurança física em instalações de hiperescala), Johnson Controls, johnsoncontrols.com Robôs integrados com essas análises patrulham estradas de serviço, ampliando a cobertura e capturando imagens em 360° que alimentam o mesmo mecanismo de IA - uma abordagem cada vez mais incluída em RFPs para sites com mais de 20 MW.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para infraestrutura de segurança em múltiplas camadas | -2.8% | Nacional, com maior impacto em operadores menores | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados com habilitação de segurança | -1.9% | Nacional, particularmente aguda nas zonas industriais do norte | Médio prazo (2-4 anos) |

| A volatilidade do peso inflaciona os custos de hardware importado | -1.4% | Nacional, com variações regionais baseadas nas dependências de importação | Curto prazo (≤ 2 anos) |

| Aumento dos preços de terrenos e imóveis no corredor do México Central | -1.1% | Corredor Querétaro-CDMX e principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para infraestrutura de segurança em múltiplas camadas

As defesas abrangentes podem ultrapassar 15% do custo de construção à medida que os operadores incorporam eclusas de ar com duplo fator, sensores sísmicos e partições de cofre com classificação ISO. Para uma construção de borda de 5 MW, isso equivale a USD 2 milhões em gastos iniciais - um obstáculo que força empresas menores a recorrer a contratos de locação ou serviços gerenciados, cujos prêmios corroem as margens operacionais. As regras do Banco de México inflacionam ainda mais os custos ao exigir auditorias trimestrais por terceiros, cada uma com preço entre USD 25.000 e USD 40.000.

Escassez de técnicos certificados com habilitação de segurança

As associações do setor estimam 15.000 funções adicionais até 2026 contra um pipeline de 4.000 graduados, exercendo pressão salarial ascendente de 8-10% ao ano. Especialistas capazes de calibrar análises de IA ou integrar bancos de dados biométricos rotineiramente exigem prêmios de 30%, atrasando datas de entrada em operação e inflacionando o TCO. O comissionamento remoto e a manutenção assistida por robôs compensam parcialmente a lacuna, mas ainda necessitam de configuração humana inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A videovigilância retém a escala enquanto o controle de acesso acelera

A videovigilância capturou 31,65% dos gastos de 2025 dentro do mercado de segurança física de data centers do México. Essa dominância decorre de ecossistemas maduros de câmeras IP, software VMS e análises que se integram aos centros de comando existentes. Essa participação se traduz em um tamanho de mercado de segurança física de data centers do México de USD 6,4 milhões em 2025, crescendo a uma CAGR de 10,84%. A CAGR de 19,05% do controle de acesso, no entanto, sinaliza uma mudança em direção à mitigação proativa. As cláusulas do Banco de México e os modelos de zero trust das hiperescaladoras impulsionam leitores biométricos, credenciais móveis e controladores de portas com criptografia em cada nova fileira de racks. Os operadores empregam painéis unificados que casam vídeo com eventos de porta, de modo que anomalias acionam verificações cruzadas em tempo real.

O crescimento do controle de acesso é mais elevado em complexos do setor bancário, financeiro, de seguros e serviços (BFSI), onde as avaliações de risco mostram que até 60% das violações se originam de uso indevido de credenciais. O conjunto de credenciais móveis da SALTO reduz os tempos de emissão em 40%, demonstrando ROI no mundo real para cenários convergidos de crachá mais telefone. Os fornecedores de vídeo agora incorporam sobreposições de status de porta baseadas em ONVIF, ilustrando como a convergência define a próxima onda de decisões de aquisição no mercado de segurança física de data centers do México.

Por Nível de Data Center: O Nível III ancora os gastos enquanto o Nível IV avança rapidamente

Os sites de Nível III detinham 56,65% dos gastos de 2025. Seu perfil de resiliência atende à maioria dos SLAs empresariais sem a redundância de falha dupla que inflaciona as construções de Nível IV. Os campi de Nível IV, embora menores em números absolutos, estão avançando a uma CAGR de 19,78% impulsionados por recintos de múltiplos edifícios de hiperescala. O campus de 400 MW da ODATA em Querétaro incorpora esse salto, especificando anéis de perímetro duplicados e centros de comando duplos que podem trocar funções durante a manutenção.

As implantações de Nível IV entrelaçam segurança com tempo de atividade: as guaritas possuem geradores de failover e fibra redundante para evitar que uma falha de segurança acione penalidades de SLA. Esse pensamento de design migra para baixo à medida que os reguladores consideram codificar links de vídeo de caminho duplo mínimo para atualizações de Nível III, prenunciando gastos adicionais dentro do mercado de segurança física de data centers do México.

Por Tipo de Data Center: O colocation ainda lidera enquanto as hiperescaladoras avançam

Os players de colocation controlaram 42,05% da receita de 2025, equivalente a uma participação no mercado de segurança física de data centers do México. Seu modelo multilocatário exige segmentação granular de gaiolas, mantraps e câmeras para satisfazer a auditoria de cada cliente. As construções de hiperescala, no entanto, estão crescendo a uma CAGR de 19,45% à medida que as nuvens globais implantam triângulos de zonas de disponibilidade em todo o país. As especificações de segurança para esses sites exigem verificações de identidade de cinco fatores, drones de perímetro com IA e passes de visitantes com assinatura criptográfica - tecnologias que se disseminam para RFPs empresariais e impulsionam a sofisticação geral do setor de segurança física de data centers do México.

As instalações empresariais e os nós de borda 5G emergentes complementam a demanda, adotando versões 'lite' dos blueprints de nuvem. Os fornecedores que ganham contratos de hiperescala frequentemente reembalam as mesmas pilhas de firmware para PMEs, expandindo o TAM sem engenharia adicional.

Análise Geográfica

O corredor CDMX-Querétaro no México Central respondeu por uma parcela majoritária dos gastos de 2025, ancorado por fibra densa, mão de obra qualificada e incentivos fiscais. No entanto, as restrições de rede elétrica estenderam os prazos de entrega para novos alimentadores de energia para mais de 24 meses, direcionando projetos ao norte para San Luis Potosí e a leste em direção a Guanajuato. Os estados do norte da fronteira, como Nuevo León e Baja California, estão se expandindo a uma CAGR de 21,4% até 2031, impulsionados pelo nearshoring automotivo e de eletrônicos que exige latência inferior a 10 ms para os backbones de ERP dos EUA. As arquiteturas de segurança aqui enfatizam soluções modulares e pré-cabeadas que podem ser instaladas durante paralisações de reconfiguração de fábrica medidas em dias, não em meses. As geografias do sul e da costa, incluindo Jalisco e Yucatán, ficam atrás em volumes absolutos, mas registram uma CAGR de 15-17%. Sua atratividade reside na topografia resiliente a desastres e nos pousos de cabos submarinos que as posicionam como nós de redundância para estratégias de recuperação de desastres de multinacionais. Os programas de digitalização governamental impulsionam ainda mais micro data centers localizados que devem integrar invólucros classificados para furacões com quiosques de reconhecimento facial para balcões de serviços ao cidadão. A diversificação geográfica, portanto, obriga os integradores a dominar a variação climática - desde invólucros à prova de poeira em alta altitude em Toluca até invólucros resistentes à corrosão em Mérida - impulsionando um amplo catálogo de peças dentro do mercado de segurança física de data centers do México.

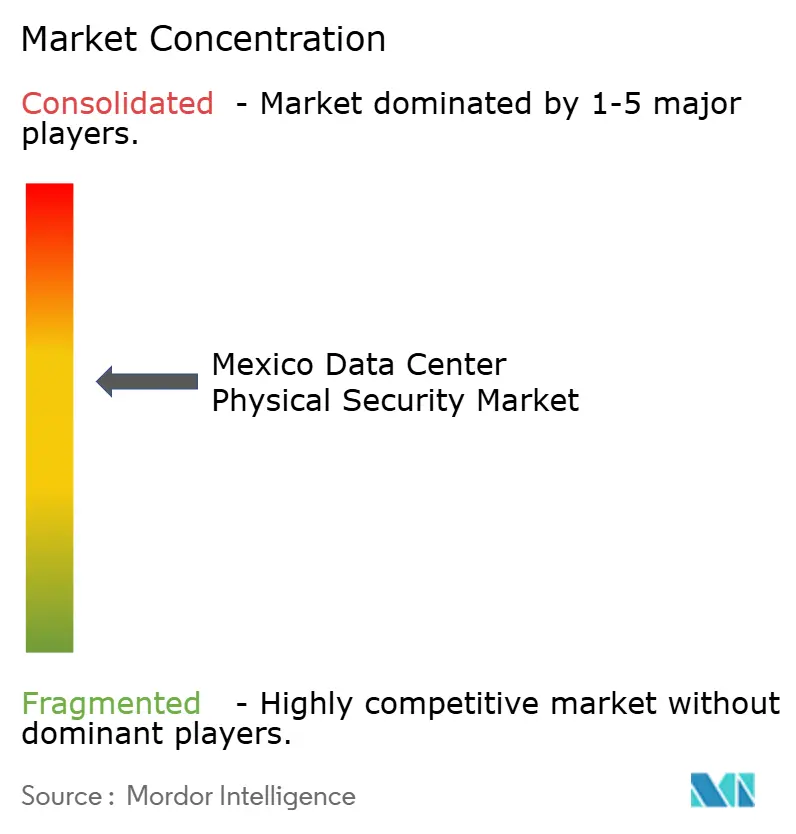

Cenário Competitivo

A concorrência é moderada, sem nenhum fornecedor único detendo mais de 15% de participação. Johnson Controls, Honeywell, Bosch, Axis, Cisco, Schneider Electric, Siemens, Genetec, Milestone e ASSA ABLOY compõem o grupo principal, cada um combinando amplitude de hardware com APIs abertas. As tendências recentes de licitação favorecem fornecedores de plataformas capazes de fundir eventos físicos com feeds SIEM - uma capacidade que a Johnson Controls ilustra por meio de seu conjunto OpenBlue, que une vídeo, biometria e telemetria ambiental em um único data lake. Genetec e Milestone se diferenciam por meio de stacks exclusivamente de software que integram câmeras de terceiros, apelando a operadores de colocation sensíveis a custos.

Os focos de inovação concentram-se em análises de IA e credenciamento pós-quântico. A participação da Dormakaba na Safetrust traz leitores criptoágeis ao mercado em 2025, um movimento que ecoa as preocupações das hiperescaladoras com ataques de repetição na era quântica. Regionalmente, a KIO Networks e a ODATA colaboram com integradores locais para adaptar equipamentos globais aos códigos elétricos e classificações sísmicas mexicanos. As propostas de serviços gerenciados também crescem: os modelos de segurança como serviço distribuem o CAPEX ao longo de períodos de cinco anos, incluindo trocas de hardware e patches de firmware. Os clientes avaliam essas ofertas em relação às preocupações com soberania de dados, sugerindo que modelos híbridos - hardware de propriedade local, análises licenciadas da nuvem - dominarão as aquisições de médio prazo em todo o setor de segurança física de data centers do México.

Líderes do Setor de Segurança Física de Data Centers do México

Johnson Controls

Honeywell International Inc.

Bosch Building Technologies

Axis Communications AB

Securitas Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ODATA inaugurou o maior campus de data center da América Latina em Querétaro com investimento de USD 3 bilhões e capacidade de TI de 400 MW, integrando resfriamento Delta Cube e segurança física em camadas.

- Março de 2025: O México dissolveu o INAI e transferiu a supervisão da proteção de dados para o Ministério Anti-Corrupção e Boa Governança, intensificando as obrigações de auditoria para os operadores.

- Fevereiro de 2025: A Dormakaba investiu na Safetrust para avançar em leitores de identidade pós-quânticos antes da ISC West 2025.

- Fevereiro de 2025: A AWS confirmou USD 5 bilhões para uma nova região de nuvem mexicana, acelerando a demanda por segurança de hiperescala.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado mexicano de segurança física de centros de dados como todas as despesas de capital e serviços em hardware, software e tarefas geridas implementadas para impedir, detetar ou atrasar o acesso físico não autorizado em instalações de colocação, empresariais, de ponta e de hiperescala no território mexicano. Os itens abrangidos incluem vedações de perímetro, câmaras de videovigilância, alarmes de intrusão, leitores biométricos ou de cartões, mantraps, software de automatização de patrulhas e dispositivos de incêndio ou ambientais que protegem diretamente as salas de TI e a infraestrutura de apoio; apenas são contabilizadas as novas instalações, actualizações e contratos de serviços associados.

Exclusão do âmbito de aplicação: os controlos cibernéticos ou de rede puros e os sistemas genéricos de gestão de edifícios estão fora deste limite.

Visão geral da segmentação

- Por Componente

- Por Tipo de Solução

- Videovigilância

- Controle de Acesso

- Segurança de Perímetro (Mantraps, Cercas, Bloqueadores)

- Detecção e Monitoramento de Intrusão

- Sistemas Ambientais e de Segurança contra Incêndio

- Por Tipo de Serviço

- Consultoria

- Integração e Implantação

- Manutenção e Serviços Gerenciados

- Por Tipo de Solução

- Por Nível de Data Center

- Nível I e II

- Nível III

- Nível IV

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Center Empresarial e de Borda

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas estruturadas e pequenos inquéritos a gestores de instalações, integradores regionais, distribuidores de componentes e especialistas em subscrição nos estados do centro e norte do país permitiram-nos validar os rácios câmara/rack, os prémios de mantrap Tier IV e a velocidade de adoção da análise de IA.

Pesquisa documental

Começámos com conjuntos de dados abertos da Secretaria de Infra-estruturas, Comunicações e Transportes e do INEGI do México e, em seguida, analisámos os registos aduaneiros trimestrais que mapeiam os códigos HS para CCTV e equipamento de controlo de acesso. Em seguida, reunimos informações de jornais da Câmara Nacional da Indústria de Telecomunicações, relatórios anuais de operadores de colocation listados e artigos comerciais sobre a ALAS Seguridad para rastrear mudanças na base instalada e normas de preços.

Recursos pagos como D&B Hoovers, Dow Jones Factiva e Volza acrescentaram registos de receitas de fornecedores e contagens de envios. Estes exemplos ilustram, sem esgotar, as fontes secundárias consultadas.

Dimensionamento e previsão de mercado

Um modelo top-down converte a capacidade de energia anunciada e os acréscimos de espaço em um pool de demanda, multiplica-o pelo gasto médio com segurança por metro quadrado por nível e verifica os resultados por meio de um roll-up bottom-up seletivo de faturas de fornecedores e dados de volume ASP × amostra. Variáveis-chave como adições de megawatts em hiperescala, prazos de conformidade INAI, curvas de custo de UPS de iões de lítio e mudanças de carga de trabalho no local alimentam uma regressão multivariada para projecções de 2025-2030. Os rácios baseados em entrevistas colmatam quaisquer lacunas nos dados de baixo para cima.

Validação de dados e ciclo de atualização

Antes da aprovação, os analistas da Mordor efectuam verificações de variância em relação aos volumes de importação, aos dados do histórico de perdas das seguradoras e aos atrasos dos integradores, seguidos de uma revisão por pares a três níveis. Os modelos são actualizados anualmente, com actualizações intercalares desencadeadas por anúncios de campus importantes ou movimentos regulamentares, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base da segurança física do centro de dados da Mordor no México exige fiabilidade

As estimativas publicadas divergem frequentemente porque os âmbitos, as tabelas de preços e os ritmos de atualização variam.

A nossa inclusão disciplinada de apenas controlos de camada física comprovados e a recalibração anual proporcionam aos planeadores uma base de referência fiável. Os principais factores de lacunas noutros locais incluem defesas lógicas misturadas, pressupostos gerais de Nível IV e médias de preços de fonte única sem ajustamentos de taxas.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 20,21 milhões de dólares (2025) | Inteligência de Mordor | - |

| 18,24 milhões de dólares (2024) | Consultoria Regional A | Omite os contratos de integração e de manutenção; baseia-se numa única imagem aduaneira |

| 30,0 milhões de dólares (2024) | Consultoria Global B | Agrupa controlos cibernéticos e adaptações para além dos centros de dados formais |

Estes contrastes mostram que as variáveis de âmbito da Mordor, a modelação de caminho duplo e as actualizações atempadas produzem uma figura transparente e rastreável que os clientes podem auditar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança física de data centers do México?

O mercado é avaliado em USD 23,83 milhões em 2026 e projetado para atingir USD 54,37 milhões até 2031.

Qual tipo de solução detém a maior participação?

A videovigilância lidera com 31,65% da receita de 2025, enquanto o controle de acesso apresenta a CAGR mais rápida, de 19,05%.

Por que as instalações de Nível IV estão crescendo tão rapidamente?

As implantações de nuvem de hiperescala e a conformidade com regulamentações de serviços financeiros exigem o maior tempo de atividade, impulsionando os sites de Nível IV a uma CAGR de 19,78%.

Como as novas leis de proteção de dados afetam os gastos com segurança?

A reforma legal de março de 2025 intensificou os requisitos de auditoria, impulsionando investimentos imediatos em registro unificado, biometria e retenção de vídeo.

Página atualizada pela última vez em: