Tamanho e Participação do Mercado de TIC do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

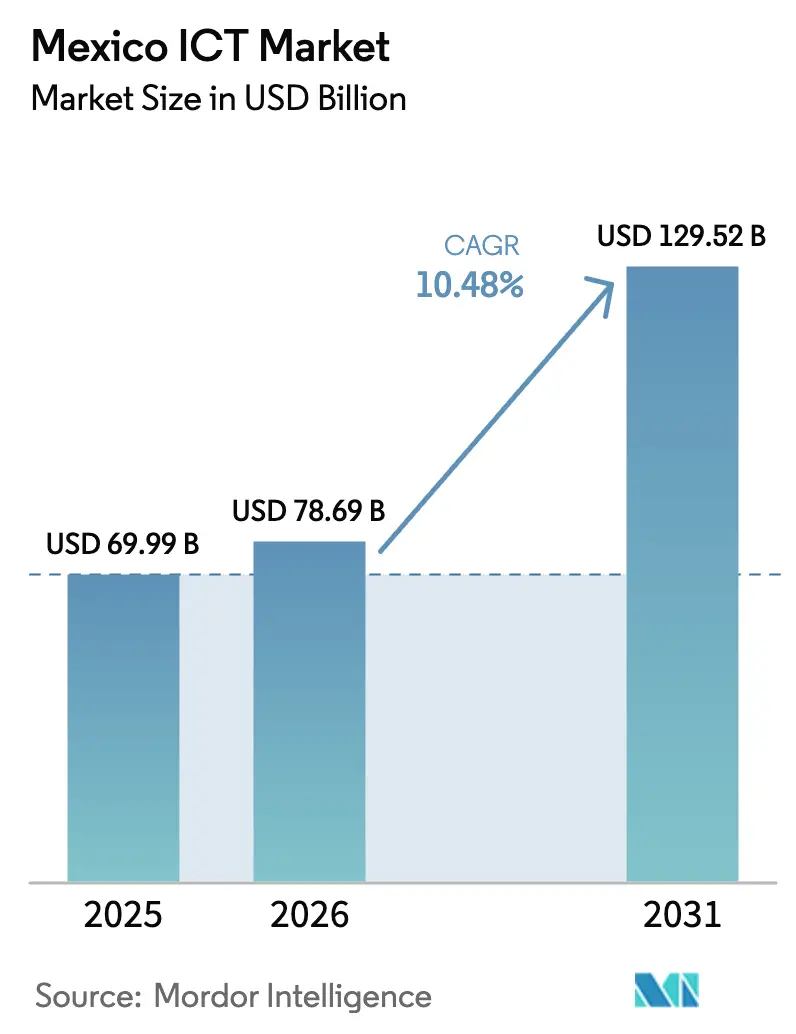

| Tamanho do mercado no ano base (2025) | 69.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 78.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 129.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do México por Mordor Intelligence

O tamanho do Mercado de TIC do México está projetado para expandir de USD 69,99 bilhões em 2025 e USD 78,69 bilhões em 2026 para USD 129,52 bilhões até 2031, registrando uma CAGR de 10,48% entre 2026 e 2031. A rápida expansão do nearshoring, uma Estratégia Digital Nacional centralizada e compromissos de hiperescaladores no valor de mais de USD 6 bilhões inclinaram os orçamentos empresariais em direção à nuvem, à cibersegurança e aos serviços gerenciados. O financiamento federal de MXN 3,85 bilhões (USD 193 milhões) para a nova Agência de Transformação Digital e Telecomunicações está simplificando a política de espectro e acelerando a implantação do governo eletrônico. O investimento estrangeiro direto relacionado ao nearshoring atingiu USD 35 bilhões em 2023, e os serviços de TI captaram quase um quinto desse fluxo. As regiões de hiperescaladores em Querétaro e Monterrey estão transferindo cargas de trabalho de silos locais, enquanto modelos de IA em língua espanhola estão expandindo o mercado endereçável de software e aumentando a demanda por plataformas com soberania de dados.

Principais Conclusões do Relatório

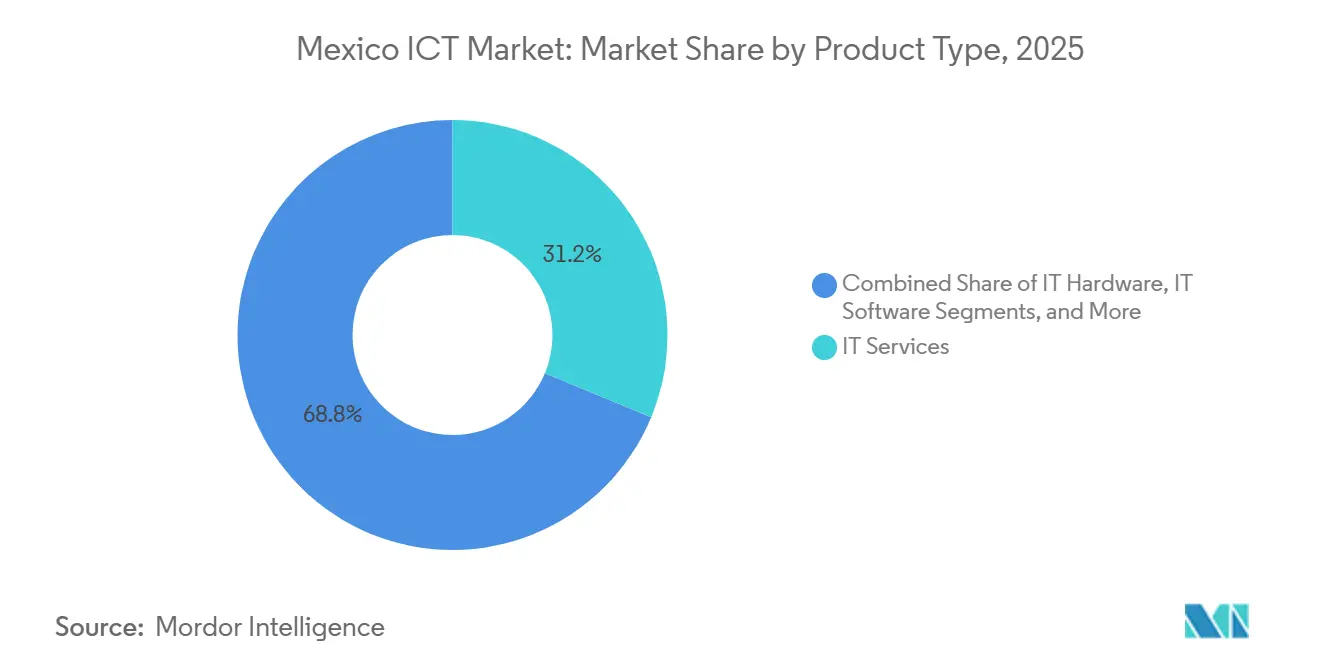

- Por tipo de produto, os Serviços de TI lideraram com 31,24% da participação do mercado de TIC do México em 2025, enquanto a Segurança de TI e Cibersegurança está projetada para expandir a uma CAGR de 11,28% até 2031.

- Por porte empresarial, as Grandes Empresas detiveram 58,91% dos gastos em 2025, e as Pequenas e Médias Empresas estão avançando a uma CAGR de 11,76% até 2031.

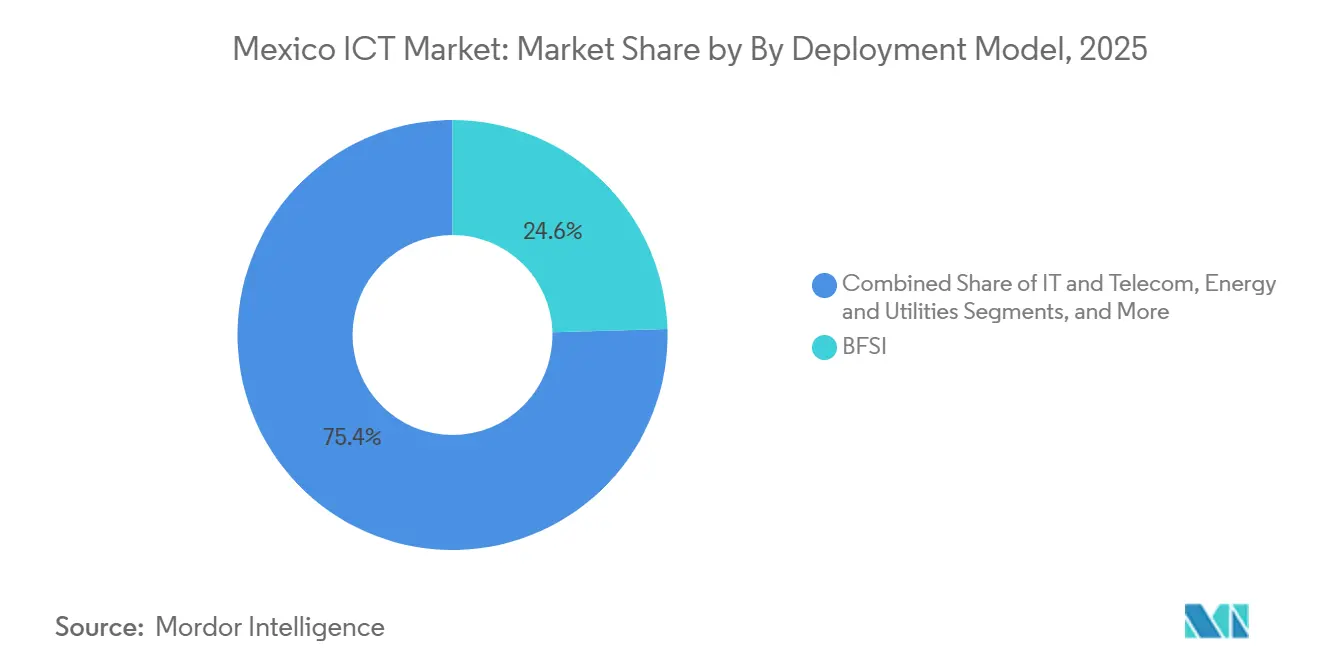

- Por vertical de indústria, o BFSI representou 24,56% do tamanho do mercado de TIC do México em 2025, e Saúde e Ciências da Vida está previsto para crescer a uma CAGR de 12,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à Transformação Digital do Governo por meio da Agenda Digital Nacional | +1.8% | Nacional, com ganhos iniciais na Cidade do México, Jalisco e Nuevo León | Médio prazo (2 a 4 anos) |

| Rápida Expansão da Espinha Dorsal de Fibra Óptica e Implantação do 5G | +2.1% | Nacional, concentrado em Querétaro, Monterrey, Guadalajara e Cidade do México | Curto prazo (≤ 2 anos) |

| Aceleração da Adoção de Nuvem entre as PMEs Mexicanas | +1.5% | Nacional, com maior penetração nos centros urbanos | Médio prazo (2 a 4 anos) |

| Nearshoring de Serviços de TI à medida que Empresas dos EUA Diversificam Cadeias de Suprimentos | +2.3% | Nacional, mais forte nos estados fronteiriços e na região do Bajío | Longo prazo (≥ 4 anos) |

| Crescimento das Regulamentações de Sandbox de Fintech Impulsionando os Gastos de TI no BFSI | +1.2% | Nacional, concentrado na Cidade do México, Monterrey e Guadalajara | Curto prazo (≤ 2 anos) |

| Ascensão dos Modelos de IA em Língua Espanhola Impulsionando Nova Demanda por Software | +0.9% | Nacional, com transbordamento para a América Central | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Nearshoring de Serviços de TI à medida que Empresas dos EUA Diversificam Cadeias de Suprimentos

O nearshoring é o maior vetor externo de crescimento para o mercado de TIC do México, canalizando 18% dos USD 35 bilhões em investimento estrangeiro direto de 2023 diretamente para os serviços de TI.[1]Fundo Monetário Internacional, "Perspectiva Econômica Regional - Hemisfério Ocidental," imf.org Os clusters automotivos e eletrônicos em Querétaro e Guanajuato demandam suporte bilíngue, ERP baseado em nuvem e operações de segurança alinhadas às normas de conformidade dos Estados Unidos. Integradores globais expandiram centros de entrega mexicanos para se adequar aos fusos horários dos EUA, mas o aumento dos salários em Guadalajara tem levado os fornecedores a buscar Mérida e Puebla para capacidade secundária. A aliança da Softtek com a Intel em janeiro de 2025 adiciona kits de ferramentas acelerados por IA para cargas de trabalho de borda e consolida o posicionamento do México nas cadeias de suprimentos regionais da Indústria 4.0. À medida que os Estados Unidos elevam os incentivos ao reshoring, o mercado de TIC do México tende a firmar contratos plurianuais que protegem as empresas norte-americanas contra riscos geopolíticos.

Rápida Expansão da Espinha Dorsal de Fibra Óptica e Implantação do 5G

A cobertura 5G da America Móvil em 125 cidades e as rotas de fibra do setor privado que superam 4.000 quilômetros conferem ao mercado de TIC do México cobertura nacional de baixa latência. A AWS, a Microsoft e a Oracle selecionaram Querétaro porque os novos links transfronteiriços oferecem tempos de ida e volta inferiores a 25 milissegundos para cargas de trabalho no Texas. A rede atacadista dedicada Red Compartida já alcança 92% da população, embora as negociações de reestruturação ressaltem a importância de modelos atacadistas sustentáveis. Novos corredores de fibra reduzem os custos de transporte para os hiperescaladores, incentivam nós de borda regionais para análise de manufatura e direcionam as redes MPLS tradicionais para alternativas definidas por software. Em conjunto, esses investimentos elevam a oferta de largura de banda mais rapidamente do que a demanda, reduzindo o preço por megabit, mas ampliando a base de clientes viável para assinaturas de nuvem e cibersegurança.

Impulso à Transformação Digital do Governo por meio da Agenda Digital Nacional

A dissolução em 2025 do Instituto Federal de Telecomunicaciones e o nascimento da Agência de Transformação Digital e Telecomunicações sinalizaram o compromisso político com uma agenda digital unificada. Um novo orçamento de MXN 3,85 bilhões enfatiza leilões de espectro, banda larga rural e um marco nacional de cibersegurança alinhado à ISO 27001. O portal único Ventanilla Única Nacional reduziu o tempo de registro de empresas de oito dias para duas horas, demonstrando como a reengenharia de processos pode impulsionar rapidamente a demanda por governo eletrônico. A incerteza em torno da independência da agência persiste, mas os fornecedores relatam ciclos de aquisição mais curtos e escopos de licitação mais claros. À medida que os ministérios se modernizam, o mercado de TIC do México se beneficia de pipelines de projetos previsíveis e padrões de interoperabilidade obrigatórios.

Aceleração da Adoção de Nuvem entre as PMEs Mexicanas

As plataformas de nuvem reduziram as barreiras de capital para as PMEs, impulsionando uma CAGR de 11,76% em seus gastos com TIC. A Microsoft constatou que 64% das PMEs mexicanas incorporaram ferramentas de IA em 2024, e 73% planejam continuar investindo. Os créditos de startup dos hiperescaladores reduzem ainda mais os custos de integração, enquanto o programa Aprendices Digitales México visa capacitar 200.000 trabalhadores até 2026. No entanto, apenas 44% das micro e pequenas empresas mantêm uma conexão à internet, evidenciando um teto para a capacidade de endereçamento da nuvem. À medida que a reforma fiscal direciona essas empresas para canais formais, a demanda latente poderá se converter rapidamente, representando um potencial de crescimento significativo para o mercado de TIC do México no próximo ciclo de planejamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia Informal Persistente Limitando a Formalização de TI | -1.4% | Nacional, mais aguda em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais de Cibersegurança e Alta Rotatividade de Talentos | -1.1% | Nacional, concentrado na Cidade do México, Monterrey e Guadalajara | Curto prazo (≤ 2 anos) |

| Instabilidade da Rede Elétrica em Clusters Industriais | -0.7% | Nuevo León, Guanajuato, Estado do México | Médio prazo (2 a 4 anos) |

| Ciclos de Aquisição Burocráticos Retardando Projetos Públicos de TI | -0.6% | Nacional, agências federais e estaduais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia Informal Persistente Limitando a Formalização de TI

O setor informal obscurece a visibilidade de receita de aproximadamente metade das micro e pequenas empresas mexicanas, limitando o conjunto de clientes potenciais para soluções de software como serviço e TI gerenciada.[2]Instituto Nacional de Estadística y Geografía, "Pesquisa Nacional sobre Micro, Pequenas e Médias Empresas," inegi.org.mx O Régimen Simplificado de Confianza atraiu apenas 2,1 milhões de contribuintes até meados de 2024, muito abaixo do potencial, limitando os incentivos para adotar ferramentas digitais formais. O uso de plataformas frequentemente se limita a mensagens em redes sociais, em vez de comércio integrado ou ERP, reduzindo o mercado endereçável total imediato para o mercado de TIC do México. A escassez de crédito reforça o ciclo, pois o financiamento de assinaturas depende de fluxos de renda verificáveis. Até que a simplificação da conformidade ou uma fiscalização mais rigorosa altere esse cenário, a informalidade continuará a diluir o crescimento fora dos principais corredores urbanos.

Escassez de Profissionais de Cibersegurança e Alta Rotatividade de Talentos

A Fortinet relatou que 61% das organizações mexicanas não conseguiram contratar os profissionais de cibersegurança necessários em 2024, com rotatividade superior a 25% ao ano, à medida que empresas dos EUA recrutam talentos remotos. As universidades formam menos de 5.000 especialistas por ano, enquanto a demanda nacional exige o triplo desse número. A terceirização para provedores de serviços de segurança gerenciada supre lacunas imediatas, mas prolonga os ciclos de resposta a incidentes e corrói o conhecimento interno. A crescente frequência de ataques — as agências federais esperam um aumento de 260% até 2025 — amplifica a exposição ao risco. Sem um quadro robusto de analistas, as empresas continuarão pagando honorários premium, elevando os índices de custo mesmo com a expansão do mercado de TIC do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gastos com Segurança Superam a Infraestrutura Legada

A Segurança de TI e Cibersegurança é o segmento de crescimento mais rápido do mercado de TIC do México, avançando a uma CAGR de 11,28% com base em um salto projetado de 260% em ataques cibernéticos direcionados ao governo e em uma lacuna persistente de talentos. Os Serviços de TI, que comandaram 31,24% da participação do mercado de TIC do México em 2025, ainda impulsionam a maior parte da receita de consultoria e terceirização, sustentados pelos lançamentos de hiperescaladores que exigem expertise em migração e otimização. O crescimento de hardware fica para trás à medida que as empresas migram de servidores com alto investimento de capital para nuvens públicas baseadas em despesas operacionais, mas a demanda por dispositivos de borda robustecidos na manufatura mantém o mercado ativo. A adoção de software está se acelerando porque os modelos de IA em língua espanhola eliminam gargalos linguísticos e atendem aos mandatos de residência de dados.

Os hiperescaladores subsidiam a integração, reduzindo os períodos de retorno e abrindo oportunidades de orquestração multinuvem para integradores. As operadoras de telecomunicações incumbentes responderam incorporando assistentes de IA em ecossistemas móveis para defender margens de voz e dados em declínio. À medida que os clientes consolidam fornecedores, os serviços gerenciados integrados e os pacotes de segurança estão se tornando requisitos básicos, reformulando as estratégias de retenção de contas. Consequentemente, o tamanho do mercado de TIC do México para plataformas de detecção e resposta gerenciadas está projetado para crescer em conjunto com a adoção de confiança zero, enquanto os gastos com redes centradas em appliances continuam a diminuir.

Por Porte Empresarial: PMEs Reduzem a Divisão Digital

As Grandes Empresas controlaram 58,91% dos gastos em 2025, mas as Pequenas e Médias Empresas são os compradores de crescimento mais rápido, expandindo 11,76% ao ano. A redução das obrigações de hardware, os preços escalonados de nuvem e a capacitação patrocinada pelo governo reduziram as barreiras históricas. No entanto, apenas 44% das PMEs se conectam à internet, ressaltando como os déficits de infraestrutura básica ainda excluem parcelas do mercado de TIC do México.

O crescimento das PMEs oferece aos hiperescaladores um motor de crescimento de longa cauda, enquanto os sandboxes de fintech incentivam o desenvolvimento de aplicativos de pagamento, crédito e faturamento projetados para empresas com recursos limitados. Os gargalos de crédito e a conscientização sobre riscos cibernéticos continuam sendo obstáculos, mas os fornecedores de SaaS estão respondendo com micro-assinaturas, planos de crescimento conforme o uso e segurança de endpoint integrada. Se as lacunas de conectividade forem fechadas, a digitalização das PMEs poderá elevar o tamanho do mercado de TIC do México em vários bilhões de dólares além das projeções atuais.

Por Vertical de Indústria: Saúde Avança com Base em Mandatos Regulatórios

Saúde e Ciências da Vida é o segmento de crescimento mais rápido, expandindo a uma CAGR de 12,41% à medida que a NOM-024 exige a interoperabilidade de prontuários eletrônicos de saúde e as teleconsultas alcançam 45% dos médicos.[3]Coalizão para Saúde Digital do México, "Estudo de Adoção de Telemedicina e Conformidade com a NOM-024," cosadim.org O BFSI manteve uma participação de 24,56% em 2025, sustentado por 89 aprovações de sandbox de fintech e agressivos lançamentos de banco móvel. A modernização do core bancário e a análise antifraude continuam sendo categorias de gastos perenes, embora o crescimento tenha moderado onde as carteiras digitais já saturam os consumidores urbanos.

A migração da manufatura para o nearshoring está impulsionando a demanda por IoT industrial e manutenção preditiva, fortalecendo as vendas de computação de borda. O varejo e a logística investem em plataformas omnicanal para suportar a entrega no mesmo dia em todo o país, enquanto energia e utilidades adotam atualizações de SCADA para se proteger contra a instabilidade da rede elétrica. Em todos esses setores, o software em língua espanhola com IA reduz os custos de localização, oferecendo um aspecto positivo em meio às restrições regulatórias de soberania de dados. O mercado de TIC do México continua a atrair interesse transversal, mas a urgência impulsionada por mandatos na área de saúde a mantém na vanguarda do crescimento.

Análise Geográfica

Os investimentos dos hiperescaladores concentraram o mercado de TIC do México no corredor do Bajío e nos estados industriais do norte, deixando uma lacuna de governança e conectividade no sul. Querétaro abriga três zonas de disponibilidade da AWS, a região Azure da Microsoft e um dos dois sites de Infraestrutura de Nuvem da Oracle, tornando o estado um núcleo de nuvem de Nível 1. O agrupamento de datacenters catalisou ecossistemas auxiliares de provedores de serviços gerenciados, integradores e ISPs que se co-localizam para reduzir a latência.

Monterrey complementa esse núcleo com rotas de fibra transfronteiriças para o Texas, um denso conjunto de talentos de engenharia e a segunda região OCI da Oracle, atraindo cargas de trabalho automotivas e financeiras que exigem tempos de ida e volta inferiores a 20 milissegundos. Guadalajara, o histórico polo tecnológico, ainda abriga grandes centros de P&D, mas enfrenta inflação salarial que está impulsionando a expansão para cidades secundárias como Mérida e Puebla. A Cidade do México domina os orçamentos de TI financeiros e federais, mas o risco sísmico, a escassez de água e os custos imobiliários limitam a construção de hiperescaladores, explicando a menor participação da capital nos recentes anúncios de datacenters.

As áreas rurais e semiurbanas ficam para trás; apenas 44% das PMEs estão online, e a cobertura populacional de 92% da Red Compartida não se traduziu em adoção proporcional de assinaturas.[4]Centro de Estudos Estratégicos e Internacionais, "Reforma Regulatória de Telecomunicações do México," csis.org O desequilíbrio reflete a concentração do PIB — cinco estados respondem por aproximadamente 60% dos gastos com TIC. Novas rotas de fibra transfronteiriças, como a linha de 2.500 quilômetros da C3ntro Telecom de Phoenix a Querétaro prevista para 2026, estão priorizando corredores de exportação em detrimento do acesso rural de última milha. A menos que modelos de infraestrutura compartilhada melhorem a viabilidade econômica rural, o mercado de TIC do México continuará sendo uma oportunidade concentrada nas áreas urbanas.

Cenário Competitivo

A concorrência dentro do mercado de TIC do México está se intensificando, mas permanece moderadamente fragmentada. Os hiperescaladores dominam a camada de infraestrutura como serviço, utilizando compromissos de dados soberanos e programas de treinamento para aprofundar suas raízes locais. Integradores globais como IBM e Accenture envolvem consultoria, DevOps e segurança gerenciada em torno dessas plataformas, combinando governança local com eficiência de custo offshore. Os campeões domésticos Softtek, KIO Networks e Alestra aproveitam a fluência cultural e os vínculos com o setor público, embora os incentivos de migração de provedores de nuvem maiores estejam comprimindo as margens dos revendedores.

As operadoras de telecomunicações incumbentes estão reinventando suas linhas de receita, incorporando IA generativa em ofertas móveis para compensar o crescimento estagnado de voz e dados. A computação de borda e os modelos de linguagem de grande porte em língua espanhola são espaços em branco emergentes. O lançamento de acesso aberto do LatAmGPT permite software específico por setor para fluxos de trabalho jurídicos, médicos e de atendimento ao cliente sem exposição de dados transfronteiriços. A cibersegurança como serviço também está escalando rapidamente, pois 61% das organizações não conseguem preencher funções internas, impulsionando um crescimento de dois dígitos nas reservas de detecção e resposta gerenciadas.

O centro de desenvolvimento da Oracle em Guadalajara, que registrou 48 patentes em 2025, ressalta uma estratégia de incorporar inovação proprietária, elevando os custos de migração em uma era multinuvem. A incerteza regulatória após a consolidação do regulador em 2025 poderia inclinar o campo de jogo em favor dos incumbentes, mas a tendência geral aponta para um mercado de TIC do México mais competitivo e orientado a serviços, à medida que os clientes buscam neutralidade de fornecedor e visibilidade de custos.

Líderes do Setor de TIC do México

América Móvil S.A.B. de C.V.

IBM Corporation

Microsoft Corporation

Softtek Servicios Corporativos S.A. de C.V.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amazon Web Services inaugurou a região México Central em Querétaro, parte de um investimento de USD 5 bilhões que também financia treinamento em habilidades de nuvem para 200.000 trabalhadores até 2026.

- Dezembro de 2025: A KIO Networks lançou seu datacenter QRO2 de 12 MW em Querétaro, elevando sua capacidade instalada no estado para 19 MW no âmbito de um plano de expansão regional de USD 400 milhões.

- Setembro de 2025: A Microsoft comprometeu USD 1,3 bilhão para expandir sua região de nuvem em Querétaro e os serviços de IA, reforçando as garantias de residência de dados.

- Maio de 2025: A Microsoft ativou sua região de datacenter em Querétaro, disponibilizando o Azure no país para cargas de trabalho sensíveis à latência.

Escopo do Relatório do Mercado de TIC do México

Tecnologias de Informação e Comunicação ou TIC é um termo mais amplo para Tecnologia da Informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, internet, computadores, telefones celulares, software, videoconferência, middleware, redes sociais e outros aplicativos e serviços de mídia que permitem aos usuários armazenar, acessar, transmitir, recuperar e manipular informações em formato digital.

O Relatório do Mercado de TIC do México é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Indústria (Governo e Administração Pública, BFSI, TI e Telecom, Energia e Utilidades, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais de Indústria) e Geografia (México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecom |

| Energia e Utilidades |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais de Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços de Segurança Gerenciada | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecom | ||

| Energia e Utilidades | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais de Indústria | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TIC do México?

O mercado está em USD 78,69 bilhões em 2026 e está projetado para crescer até USD 129,52 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Segurança de TI e Cibersegurança lidera com uma CAGR de 11,28% até 2031, impulsionada por volumes elevados de ataques e escassez de talentos.

Como o nearshoring está afetando os gastos com TIC no México?

O nearshoring canalizou aproximadamente USD 6,3 bilhões de investimento estrangeiro direto para os serviços de TI em 2023, impulsionando a demanda por suporte bilíngue, ERP em nuvem e cibersegurança.

Por que Querétaro está emergindo como um polo de nuvem?

Rotas densas de fibra, novas regiões de hiperescaladores e proximidade com os mercados dos EUA tornam Querétaro a opção de menor latência para cargas de trabalho regionais.

Quais desafios retardam a adoção de TIC entre as PMEs?

Conectividade limitada à internet, restrições de crédito e lacunas de habilidades em cibersegurança restringem a adoção de ferramentas digitais por empresas menores.

Qual vertical apresenta a maior taxa de crescimento?

Saúde e Ciências da Vida cresce a uma CAGR de 12,41% até 2031, impulsionada por padrões obrigatórios de prontuários eletrônicos de saúde e adoção de telemedicina.

Página atualizada pela última vez em: