Tamanho e Participação do Mercado de Adesivos de Metacrilato de Metila (MMA)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

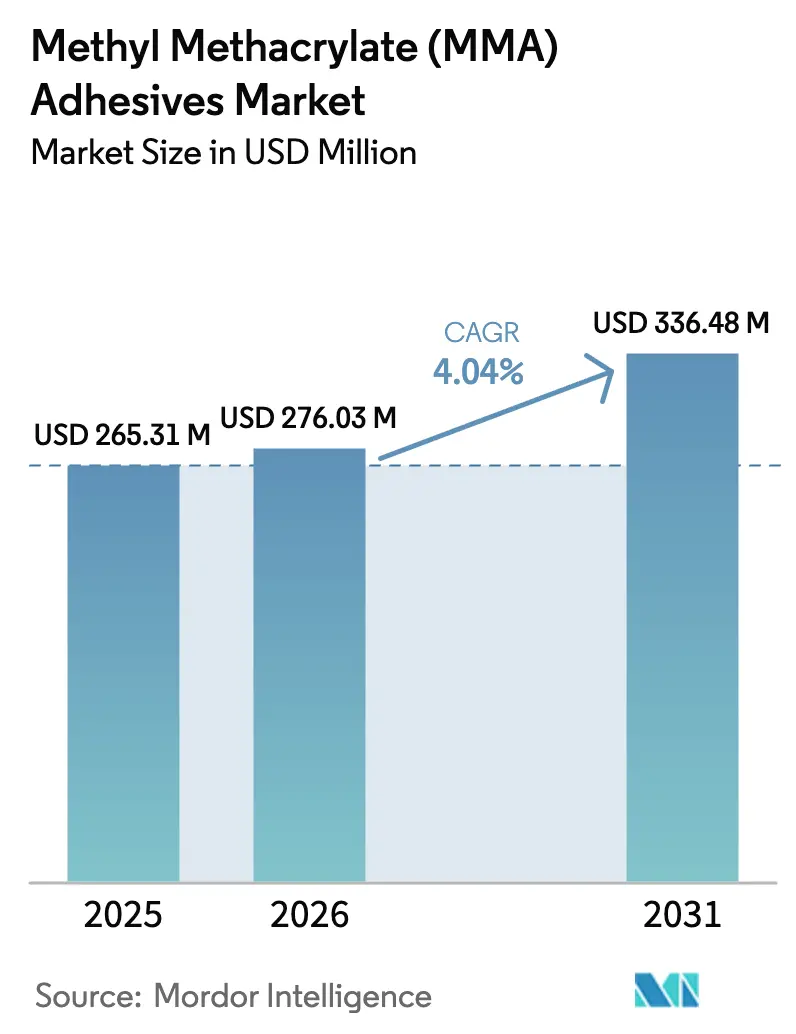

| Tamanho do Mercado (2026) | 276.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 336.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

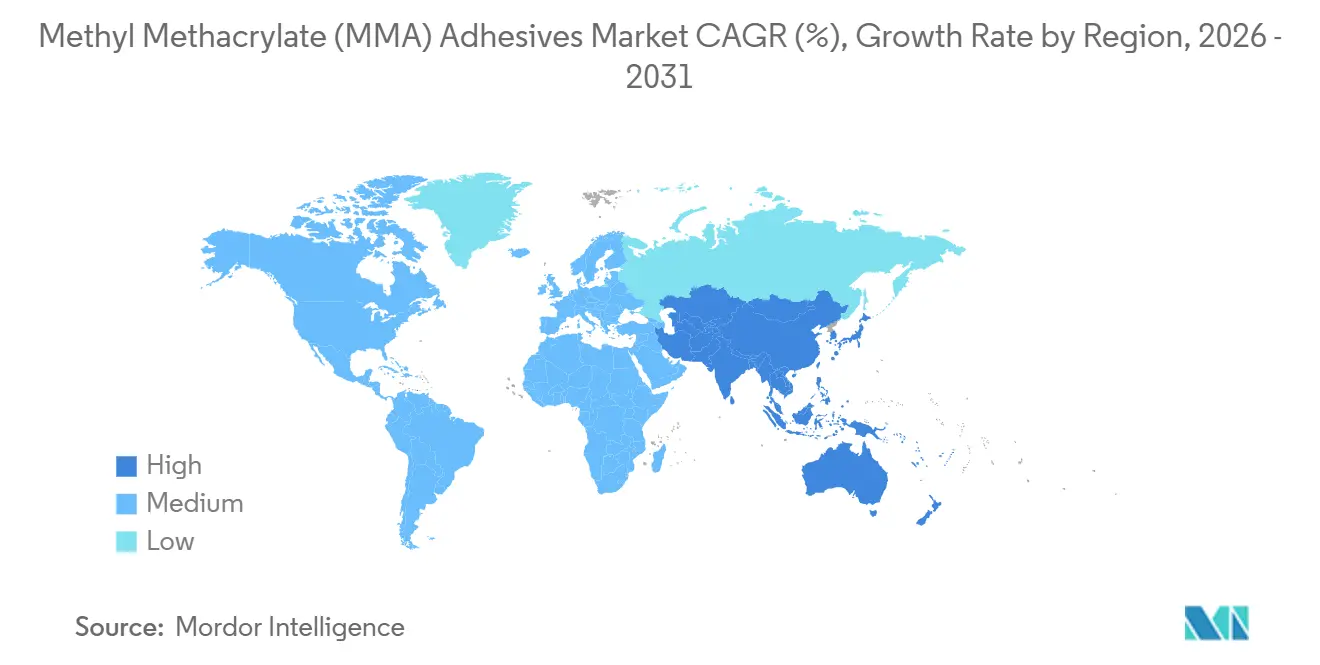

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

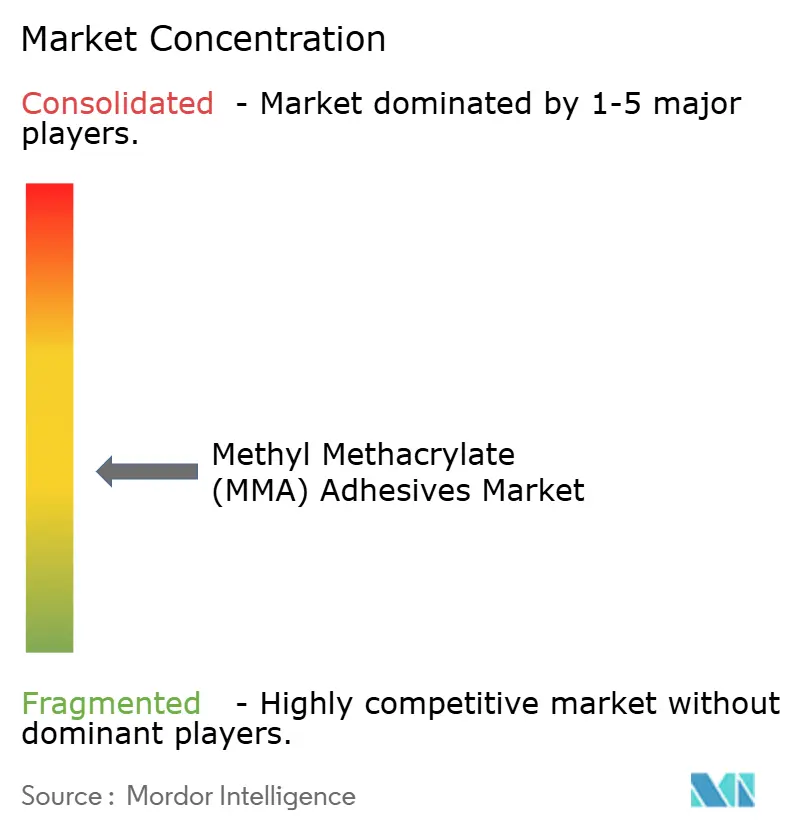

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos de Metacrilato de Metila (MMA) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos de Metacrilato de Metila aumente de USD 265,31 milhões em 2025 para USD 276,03 milhões em 2026 e atinja USD 336,48 milhões até 2031, crescendo a um CAGR de 4,04% no período de 2026-2031. A demanda está migrando de fixadores mecânicos para colagem estrutural, pois a química do MMA une substratos distintos ao mesmo tempo em que reduz o peso dos componentes, o tempo de produção e os custos de capital. A Ásia-Pacífico lidera o consumo atual, impulsionada pela fabricação de pás de turbinas eólicas offshore, pelos projetos de construção pré-fabricada da ASEAN e pela construção naval regional. Os metais mantêm uma posição dominante, porém gradualmente decrescente, como substrato primário, enquanto os compósitos ampliam a base endereçável ao viabilizar híbridos de fibra de carbono, alumínio e termoplásticos em equipamentos de transporte e energia renovável. As prioridades dos usuários finais concentram-se em cura mais rápida, menor odor e conformidade com os limites de COV cada vez mais rigorosos, levando os fornecedores a lançar variantes de alto desempenho que reduzem o tempo de ciclo de linha sem comprometer a integridade da junta.

Principais Conclusões do Relatório

- Por substrato, os metais responderam por 42,19% da participação do mercado de adesivos de metacrilato de metila (MMA) em 2025, enquanto os compósitos estão posicionados para o crescimento mais rápido, com um CAGR de 6,15% até 2031.

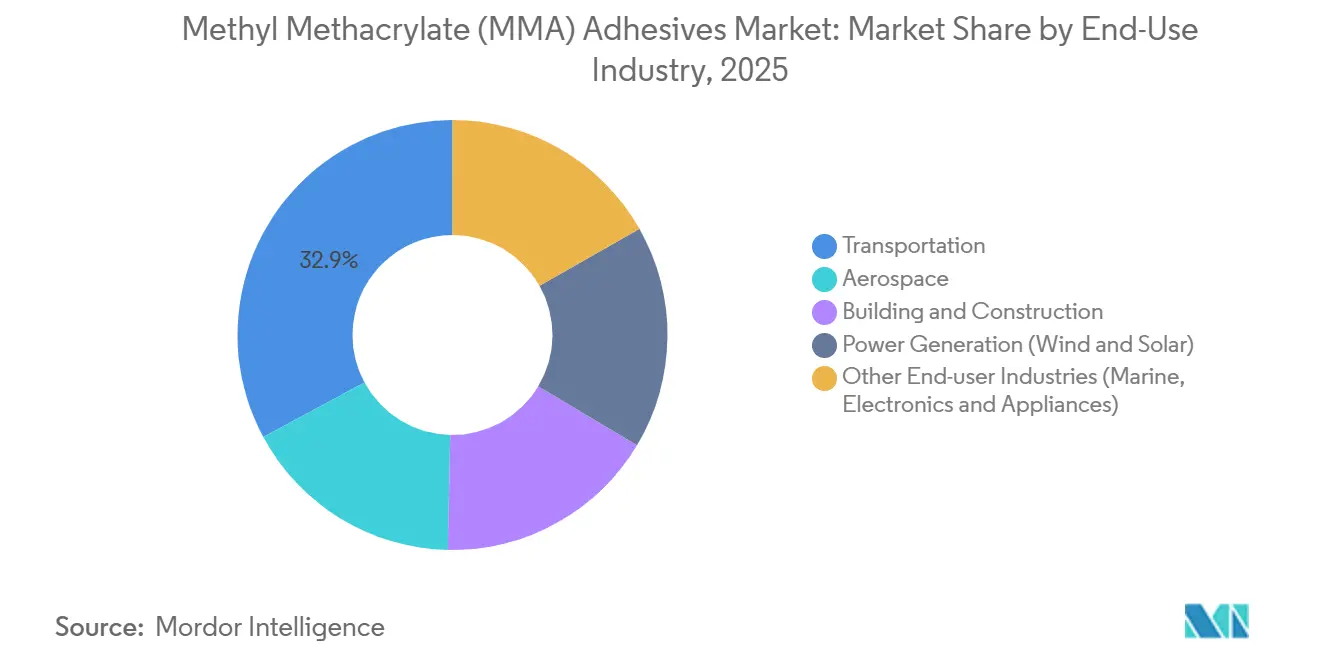

- Por indústria de uso final, o transporte liderou com 32,87% da receita em 2025; a geração de energia está projetada para expandir a um CAGR de 6,01% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 46,29% da receita em 2025 e a região está projetada para expandir a um CAGR de 5,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos de Metacrilato de Metila (MMA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão pela Redução de Peso em Segmentos de Mobilidade | +1.2% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Substituição de Soldagem/Rebitagem em Juntas Compósito-Metal | +0.9% | América do Norte e Europa (aeroespacial), APAC (automotivo) | Longo prazo (≥ 4 anos) |

| Crescimento da Colagem de Pás de Turbinas Eólicas Offshore | +1.1% | Europa (Mar do Norte), APAC (China, Taiwan, Coreia do Sul), emergindo na América do Norte | Médio prazo (2-4 anos) |

| Rápida Expansão de Infraestrutura na Construção Pré-fabricada da ASEAN | +0.7% | Núcleo da ASEAN (Vietnã, Tailândia, Indonésia, Malásia) | Curto prazo (≤ 2 anos) |

| Demanda Crescente do Setor Naval | +0.4% | Global, com ganhos iniciais nos polos de construção naval da Ásia-Pacífico e na fabricação de iates europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Redução de Peso em Segmentos de Mobilidade

Montadoras e fabricantes de equipamentos originais (OEMs) aeronáuticos estão eliminando fixadores mecânicos para reduzir massa, melhorar a autonomia e cumprir as metas de CO₂. A Ford reduziu 47 kg de seu F-150 Lightning 2025 ao colar alumínio em aço de alta resistência com adesivos de MMA, obtendo um ganho de autonomia de 3,2%. A Airbus reportou uma redução de 680 kg em cada A321neo após substituir rebites em estruturas secundárias, economizando 1,8% de combustível ao longo da vida útil da aeronave. Como cada quilograma eliminado amplia a autonomia de veículos elétricos em aproximadamente 20 m, o prêmio da colagem com MMA em relação à soldagem é economicamente justificado, especialmente quando os OEMs evitam o investimento de capital em novas células de soldagem por pontos. Os formuladores estão, portanto, focados em tempos de fixação de 15 a 30 minutos que se adequam às linhas de montagem cadenciadas, ao mesmo tempo em que atendem aos novos limites de exposição ocupacional de 50 ppm na UE.

Substituição de Soldagem/Rebitagem em Juntas Compósito-Metal

O teor de compósitos supera 50% no Boeing 787 e no Airbus A350, mas a perfuração de furos para fixadores degrada a vida útil à fadiga. O programa de testes da NASA em 2024 constatou que as juntas coladas prolongam a vida útil à fadiga de compósitos em 15%-25% em comparação com equivalentes rebitados[1]NASA, "Resultados do Projeto de Compósitos Avançados 2024," nasa.gov . A Spirit AeroSystems eliminou 1.200 fixadores por conjunto de asa do 737 MAX, reduzindo USD 18.000 no custo de fabricação e 34% no tempo de montagem após migrar para adesivos de MMA em 2025. A BMW alcançou resistência ao cisalhamento por sobreposição de 28 MPa ao colar tetos de fibra de carbono em pilares de alumínio no iX M60, evitando corrosão galvânica e tolerando a expansão térmica diferencial. A certificação aeroespacial conforme a ISO 11003-2 mantém as barreiras elevadas, consolidando o valor uma vez que uma formulação é aprovada.

Crescimento da Colagem de Pás de Turbinas Eólicas Offshore

Pás com comprimentos superiores a 115 m impõem cargas cíclicas que se aproximam de 1 bilhão de ciclos de tensão ao longo de 25 anos. A Vestas migrou para formulações de MMA em suas turbinas V236-15 MW após a resistência ao arrancamento manter 94% do valor de referência no envelhecimento marinho acelerado, em comparação com 78% das epóxis. O tempo de cura caiu de oito horas para 90 minutos, aumentando a produtividade dos moldes sem novos investimentos de capital. O pipeline offshore de 71 GW da China em construção consumirá um adicional de 145-218 t de adesivo de MMA anualmente, pois cada megawatt requer 8-12 kg em colagens de longarina e casca. Graus de cura a baixa temperatura são especificados para o projeto Hornsea 3, de 2,9 GW, para acomodar a montagem no inverno a 5 °C.

Rápida Expansão de Infraestrutura na Construção Pré-fabricada da ASEAN

O Banco Asiático de Desenvolvimento avalia o déficit de infraestrutura da ASEAN em USD 3,1 trilhões até 2030, com a construção modular favorecida para acelerar a entrega. O Vietnã exige métodos pré-fabricados para 60% dos novos parques industriais, estimulando a demanda por MMA para colagem de fachadas de aço com alumínio, onde os adesivos impedem a ponte térmica e apoiam a certificação LEED. O Corredor Econômico Oriental da Tailândia especifica MMA para paredes cortina porque os tempos de abertura de 45 minutos se adequam às condições de campo tropical úmido. A revisão do código da Indonésia em 2024 agora permite a colagem estrutural com MMA em até oito andares, ampliando o espaço de aplicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Matéria-Prima do Monômero de MMA | -0.8% | Global, com impacto agudo em regiões dependentes de matéria-prima importada (nações não produtoras da Ásia-Pacífico, América Latina) | Curto prazo (≤ 2 anos) |

| Limites Rigorosos de COV e Exposição a Odores | -0.5% | Europa e América do Norte (fiscalização rigorosa), emergindo em centros urbanos da APAC (Japão, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Regulamentações de Descarte de Resíduos de Cartuchos em Plantas Urbanas | -0.3% | Zonas de fabricação urbana da América do Norte e Europa, expandindo-se para cidades de Nível 1 da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Matéria-Prima do Monômero de MMA

Os preços à vista do MMA saltaram 18% para USD 2.340/t FOB Ásia no segundo trimestre de 2025 após interrupções no fornecimento de propileno na China e na Coreia do Sul, pressionando os formuladores incapazes de firmar contratos de longo prazo. Um aumento de 15% na matéria-prima eleva o custo do adesivo acabado em 9%-11%, mas a pressão competitiva limita o repasse em 4%-6%, reduzindo as margens brutas em 300-500 pb. A planta de 100 kt/ano da Mitsubishi Chemical na Arábia Saudita, inaugurada em 2024, adiciona capacidade, mas ainda cobre apenas 3,2% do fornecimento global. Como apenas 4 dos 15 principais fornecedores operam produção própria de monômero, a maioria permanece exposta a oscilações que apresentaram um coeficiente de variação de 32% ao longo de 24 meses.

Limites Rigorosos de COV e Exposição a Odores

A UE reduziu o limite de exposição ocupacional de 8 horas para MMA para 50 ppm em janeiro de 2025, obrigando os fabricantes a reformular ou instalar sistemas de ventilação com custo de USD 180.000-420.000 por linha[2]Agência Europeia de Produtos Químicos, "Atualização do Dossiê REACH 2025," echa.europa.eu . O Distrito de Gestão da Qualidade do Ar da Costa Sul limitou os COV em adesivos estruturais a 250 g/L em março de 2025, impondo uma redução de 25% no solvente que prolonga a cura e reduz a resistência a verde em até 12%. Os trabalhadores detectam o odor do MMA a 0,2 ppm; uma pesquisa do IG Metall alemão registrou 23% mais reclamações em comparação com o poliuretano em 2024, levando os OEMs a pagar USD 0,32-0,48/kg por aditivos mascaradores de odor. O Japão agora exige proteção respiratória para aplicação em espaços confinados, elevando os obstáculos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Substrato: Metais Dominam, Compósitos Aceleram

Os metais produziram a maior fatia da demanda, respondendo por 42,19% em 2025, pois os fabricantes automotivos e aeroespaciais ainda dependem fortemente de juntas alumínio-aço que requerem resistência ao cisalhamento por sobreposição de 18-24 MPa e toleram diferentes taxas de expansão térmica. Em termos de valor, a fatia de metais do tamanho do mercado de adesivos de metacrilato de metila (MMA) foi de USD 116,5 milhões em 2026. Os compósitos são o claro motor de crescimento, expandindo-se a um CAGR de 6,15% até 2031, à medida que as longarinas de turbinas eólicas de fibra de carbono e as estruturas secundárias de aeronaves proliferam. As juntas adesivas eliminam preocupações com corrosão galvânica ao mesmo tempo em que distribuem as cargas por uma área de superfície maior, prolongando a vida útil à fadiga nas novas gerações de fuselagens.

O avanço dos compósitos encapsula uma mudança estrutural de materiais, e não uma recuperação cíclica. A Boeing elevou o teor de compósitos no 777X para 54%, especificando a colagem com MMA para a integração de painéis de fuselagem que evita os danos de perfuração observados com rebites. Turbinas eólicas com mais de 100 m requerem adesivos de preenchimento de lacunas que curam à temperatura ambiente em fábricas costeiras sem controle climático, um nicho em que a química do MMA supera as epóxis. Os plásticos formam um grupo pequeno, mas crescente — especialmente ABS, policarbonato e acrílico em carcaças de baterias de veículos elétricos — porque o MMA os une com mínima preparação de superfície. Cerâmicas e madeira permanecem usos de nicho, embora as juntas cerâmica-metal em dissipadores de calor eletrônicos estejam atraindo atenção de P&D.

Por Indústria de Uso Final: Transporte Lidera, Geração de Energia Avança

O transporte absorveu 32,87% da receita global em 2025, pois os OEMs implantam estruturas de carroceria multimaterial para cumprir as metas de emissões e autonomia. A geração de energia registrará o CAGR mais rápido, de 6,01%, até 2031, impulsionada por pás eólicas offshore que consomem 8-12 kg de adesivo por megawatt e por juntas vidro-metal em módulos solares. Somente a energia eólica poderá elevar a demanda anual em mais de 200 t até 2031, à medida que as turbinas de 15 MW se tornam predominantes.

O setor aeroespacial comanda preços premium de USD 18-32/kg porque cada formulação enfrenta regimes de testes conforme a ISO 11003-2 e específicos dos OEMs. A adoção na construção civil se amplia à medida que os arquitetos buscam fachadas elegantes sem ponte térmica; o grau de tempo de abertura de 45 minutos da Sika é adequado para obras no Sudeste Asiático úmido. O segmento naval se beneficia de superstruturas compósitas que reduzem o centro de gravidade, diminuem o consumo de combustível e liberam volume interior. Eletrônicos e eletrodomésticos são usuários emergentes; a Samsung reduziu o tempo de fabricação de refrigeradores em 28% após migrar para MMA na colagem de aço inoxidável com polímero.

Análise Geográfica

A Ásia-Pacífico capturou 46,29% da demanda global em 2025 e está projetada para avançar a um CAGR de 5,76% até 2031. A China aprovou 18,2 GW de nova energia eólica offshore em 2025, com cada MW adicionando até 12 kg de uso de MMA, traduzindo-se em um incremento de 145-218 t por ano. A Índia fabricou 5,9 milhões de automóveis de passeio no exercício fiscal 2024-25, acelerando a adoção de adesivos para cumprir as regras de economia de combustível que se tornam mais rigorosas, chegando a 118 g de CO₂/km até 2027. O roteiro de células de combustível de hidrogênio do Japão está estimulando o uso de MMA em tanques de armazenamento de fibra de carbono que devem suportar 700 bar sem microfissuras. O pipeline de infraestrutura de USD 3,1 trilhões da ASEAN apoia fortemente módulos pré-fabricados colados com MMA, com a adoção chegando a 34% dos novos empreendimentos comerciais em 2025.

Na América do Norte, o plano da Boeing de fabricar 38 jatos 737 MAX por mês consome até 11 t de adesivo mensalmente apenas para estruturas secundárias. A Lei de Redução da Inflação incentiva o fornecimento local; a expansão de USD 65 milhões da Henkel em Connecticut adiciona 12 kt de capacidade anual para clientes automotivos e eólicos. As perspectivas de 5 GW de energia eólica offshore do Canadá abrirão um novo canal quando a construção começar em 2027-29. Os polos automotivos mexicanos utilizaram cerca de 3.200 t em 2025, à medida que a GM e a Ford lançaram plataformas de veículos elétricos que colam bandejas de bateria de alumínio em carrocerias de aço.

A Europa, embora madura, é impulsionada por 7,3 GW de energia eólica offshore comissionados em 2025 e pela migração dos OEMs para a colagem adesiva a fim de reduzir os custos de soldagem. A Volkswagen eliminou 340 soldas em cada painel de teto do ID.7, economizando EUR 18 por unidade. A mais recente rodada de Contratos por Diferença do Reino Unido concedeu 6,4 GW de projetos offshore que entram na fase de construção a partir de 2026. Menor, mas promissora, a América do Sul se beneficia das expansões eólicas brasileiras, enquanto o Oriente Médio se beneficia da cidade NEOM da Arábia Saudita, que exige fachadas coladas com adesivo em 80% dos edifícios residenciais.

Panorama regulatório

A regulamentação que afeta as formulações de adesivos de metacrilato de metila (MMA) está se tornando mais rígida em relação à exposição dos trabalhadores, aos controles de VOC e odor e à responsabilidade sobre produtos a jusante. Na União Europeia, o metacrilato de metila permanece regulamentado sob as restrições REACH (Anexo XVII, itens 3(a), 3(b) e 40), e a ECHA avançou a atividade de avaliação de dossiê para o metacrilato de metila (EC 201-297-1), com sua fase atual datada de 7 de maio de 2026, o que aumenta a carga de conformidade para registrantes e usuários.

Nos Estados Unidos, ações em nível estadual adicionam controles específicos por caso de uso que podem influenciar a forma como os monômeros e adesivos de MMA são adquiridos. O DTSC da Califórnia tornou sua regulamentação que abrange revestimentos de unhas e unhas artificiais contendo MMA acima de 1.000 ppm efetiva em 1º de abril de 2026. Embora não seja uma regra industrial de adesivos estruturais, ela aumenta a visibilidade sobre a gestão de riscos do MMA e pode acelerar escolhas de design com baixo odor e VOC reduzido em aplicações finais. Esses requisitos estão alinhados com as prioridades atuais do mercado, impulsionando os formuladores em direção a químicas compatíveis com ventilação, monômeros de menor emissão e comunicação de perigos mais clara para ambientes de uso profissional.

Análise da cadeia de valor

A cadeia de valor dos adesivos de MMA começa com matérias-primas e intermediários petroquímicos a montante usados para produzir o monômero de MMA, seguido pela purificação do monômero e fornecimento de aditivos especiais (iniciadores, agentes tenacificantes, cargas, pacotes de mascaramento de odor). Os formuladores então misturam os adesivos em sistemas de dois componentes, geralmente em formatos de cartucho e a granel. Os principais formuladores e detentores de marca incluem Henkel, Sika, 3M, Arkema e H.B. Fuller, e os equipamentos de dosagem e mistura estão cada vez mais integrados à venda de soluções para apoiar a qualidade repetível da colagem em montagens automotivas, eólicas, marítimas e de construção.

No estágio intermediário, a disponibilidade do monômero de MMA e a volatilidade de preços afetam os formuladores que não possuem produção cativa de monômero, enquanto a reformulação impulsionada pela conformidade regulatória impulsiona graus de menor VOC e menor odor. A jusante, a distribuição ocorre por meio de distribuidores de produtos químicos especializados e fornecimento direto a OEMs, com qualificação e validação de processo (tempo de fixação, tempo aberto e desempenho à fadiga) atuando como guardiões comerciais, especialmente em transporte, aeroespacial e energia eólica. Os requisitos de produção dos OEMs também empurram a cadeia de valor em direção à regionalização e prazos de entrega mais curtos, incluindo a adição de polos de fabricação locais e cobertura de serviços próximos a polos de fabricação de alto crescimento.

Cenário Competitivo

Os cinco principais fornecedores — Henkel, Sika, 3M, Arkema e H.B. Fuller — controlam aproximadamente 48% do mercado de adesivos de metacrilato de metila (MMA). A concorrência gira em torno da inovação em desempenho, e não do preço, pois os OEMs aeroespaciais, eólicos e automotivos não podem arriscar substitutos não qualificados. A aquisição da Scheugenpflug pela Henkel em 2024 integra dispensadores de precisão com as químicas Loctite, fidelizando clientes por meio de protocolos de mistura proprietários. A Sika apresentou um sistema de monitoramento de viscosidade conectado à nuvem em 2025 que sinaliza a degradação antes que a resistência da junta caia, reduzindo o desperdício em peças de alto valor. O Scotch-Weld 7290 da 3M, lançado em 2025, atende às metas de manuseio de 45 minutos para invólucros de baterias de veículos elétricos, enquanto a Arkema faz parceria com a Futerro para lançar monômeros 40% de base biológica até 2027.

Especialistas de nicho como Permabond e Master Bond conquistam contratos aeroespaciais e eletrônicos ao oferecer engenharia no local; suas plantas certificadas pela AS9100D apoiam o fornecimento direto a contratantes principais cautelosos com os gargalos do frete global. Os depósitos de patentes evidenciam as estratégias: a Henkel registrou 14 patentes de MMA de baixo odor, enquanto a 3M submeteu 11 sobre interações com superfícies metálicas que ampliam a durabilidade em névoa salina. A prontidão regulatória é uma vantagem competitiva: as formulações certificadas pela ISO 10365 comandam prêmios de preço de 12%-18% no setor aeroespacial europeu porque a requalificação de alternativas pode levar até 30 meses.

Líderes da Indústria de Adesivos de Metacrilato de Metila (MMA)

3M

H.B. Fuller Company

Sika AG

Arkema

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco está nas ofertas de produtos ligadas à segurança de fornecimento para clientes de colagem estrutural que enfrentam oscilações de preço de monômero e risco de qualificação. Na América do Norte, a Röhm colocou sua instalação de MMA em Bay City, Texas, em operação industrial em escala plena e a inaugurou oficialmente em junho de 2026 como a primeira planta de produção de MMA baseada em C2 na região (capacidade nominal de 250.000 t/ano). Isso cria uma alavanca prática para o fornecimento local de um insumo crítico para as formulações de adesivos de MMA e apoia um posicionamento de monômero com menor pegada. Também cria espaço mais claro para os formuladores conquistarem contratos regionais em automotivo, eólico e construção, combinando graus de adesivo qualificados com disponibilidade confiável de monômero e atributos de sustentabilidade documentados.

Outro conjunto de oportunidades está na reformulação impulsionada pela conformidade e em soluções de processo que reduzem os custos de gestão de odor e exposição para os usuários. O aperto de exposição da UE mencionado no contexto do relatório e o escrutínio regulatório mais amplo em torno do MMA aumentam a demanda por sistemas de metacrilato de baixo odor e menor emissão, juntamente com ferramentas de dosagem e monitoramento que estabilizam a viscosidade e as proporções de mistura em linhas de alto rendimento. A expansão de aplicações continua onde o preenchimento de lacunas do MMA e a colagem de substratos dissimilares reduzem as etapas de montagem, incluindo estruturas de mobilidade multimaterial, colagem de pás de turbinas eólicas offshore e sistemas de fachada pré-fabricada na ASEAN, onde o desempenho de tempo aberto e cura ambiente é especificado para condições de campo úmidas e de temperatura variável.

Desenvolvimentos recentes do setor

- Junho de 2026: A Roehm inaugurou oficialmente sua fábrica de metacrilato de metila (MMA) em Bay City, Texas, e reportou operação industrial em escala plena de sua tecnologia proprietária LiMA, posicionando-a como a primeira instalação de produção de MMA baseada em C2 na América do Norte. A etapa fortalece as opções regionais de fornecimento de monômero para formuladores de adesivos de MMA e ajuda a reduzir a dependência de matérias-primas importadas para aplicações de colagem estrutural. Com capacidade a montante e diferenciação de processo já implementadas, os fornecedores têm um caminho mais claro para oferecer propostas de valor de fornecimento local e menor pegada aos clientes OEM.

- Março de 2025: A Evonik Industries AG introduziu os monômeros VISIOMER Terra IPGMA voltados para adesivos estruturais de metacrilato de alto desempenho e baixo odor. O lançamento aborda uma barreira prática para a química do MMA em ambientes de produção onde os limites de odor e exposição influenciam a seleção de materiais e o design de linha. Também amplia o conjunto de ferramentas para formuladores que buscam desempenho alinhado à conformidade sem sacrificar as metas de tempo de fixação e resistência de colagem.

- Setembro de 2024: A IPS Adhesives adquiriu tecnologias de adesivos à base de acrilato e MMA da L&L Products e transferiu números de produtos legados selecionados para seu portfólio SCIGRIP. O acordo ampliou as capacidades da IPS Adhesives em químicas de MMA estruturais e de revestimento, apoiando uma cobertura mais forte em casos de uso de colagem compósita e multimaterial. A expansão do portfólio por meio de tecnologia adquirida ajuda a empresa a competir em aplicações onde o histórico de qualificação e o suporte de engenharia de aplicação são decisivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange o valor dos adesivos à base de metacrilato de metila (MMA) vendidos para colagem em usos industriais e comerciais, contabilizado como receitas geradas por fornecedores nas geografias e no período abrangidos.

Exclusões de escopo: exclui químicas adjacentes de adesivos acrílicos que não são baseadas em MMA e também exclui peças fabricadas a jusante onde o custo do adesivo é apenas um insumo embutido de pequena relevância.

Visão geral da segmentação

- Por Substrato

- Metais

- Plásticos

- Compósitos

- Outros Substratos

- Por Indústria de Uso Final

- Transporte

- Aeroespacial

- Construção Civil

- Geração de Energia (Eólica e Solar)

- Outras Indústrias de Uso Final (Naval, Eletrônicos e Eletrodomésticos)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a estrutura inicial do modelo e ancorá-la a sinais reais de produção e demanda. Recorremos a fontes públicas, como dados comerciais da USITC, UN Comtrade, indicadores macroeconômicos do Banco Mundial e estatísticas industriais da OCDE, para acompanhar fluxos comerciais, produção industrial e momentum regional que podem influenciar o consumo de adesivos de MMA.

Além disso, o contexto técnico e regulatório é obtido de fontes como referências do NIST, materiais revisados por pares e periódicos de polímeros, e publicações governamentais ou de associações relevantes ligadas às atividades de construção, transporte e manufatura. Também revisamos registros de empresas, apresentações a investidores, fichas técnicas de produtos e comunicados de imprensa confiáveis em busca de direção de preços, anúncios de capacidade e indícios de demanda de uso final. Para itens mais difíceis de rastrear, assinaturas pagas selecionadas são usadas para dados financeiros e inteligência de empresas, bases de dados de patentes e verificações de importação-exportação em nível de remessa, quando disponíveis. Estes são exemplos ilustrativos, e muitas outras fontes são consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em validar o que está realmente sendo vendido como adesivo de MMA, onde é usado e como os preços variam por tipo de cliente e região. Conversamos com fabricantes, distribuidores, formuladores e grandes usuários finais nas principais regiões, de modo que as lacunas da pesquisa documental possam ser preenchidas, as suposições possam ser corrigidas e a matemática final do mercado possa ser verificada com base em informações de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | APAC: 41% |

| Nível médio: 42% | Líderes funcionais/de unidade: 41% | EMEA: 34% |

| Players menores: 21% | Gerentes: 46% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de cima para baixo e de baixo para cima. A estrutura principal parte da atividade de uso final e da demanda de colagem de substratos, sendo depois convertida em valor de adesivo de MMA usando suposições de preços e taxas de uso. Por exemplo, conectamos indicadores como produção industrial, atividade de construção, produção de veículos de transporte e intensidade de reparo e manutenção para estimar um pool de demanda realista para colagem estrutural onde os sistemas de MMA são tipicamente especificados.

Esses totais são corroborados com verificações seletivas de baixo para cima usando divisões de receita de fornecedores, preços amostrados por unidade versus volumes implícitos, e feedback de canais sobre mudanças de mix, antes de os números finais serem definidos. As entradas usadas no modelo incluem faixas indicativas de preços de adesivos de MMA, mudanças no mix de substratos (metal, plásticos, compósitos), ponderações de uso final por região e o padrão de substituição esperado em relação a outras químicas de colagem estrutural quando o desempenho ou a velocidade de cura são fatores decisivos. Quando faltam dados para países menores ou aplicações de nicho, preenchemos as lacunas usando indicadores de demanda substitutos e proporções de mercados equivalentes, confirmando a ponte com feedback de entrevistas.

Para a previsão, a análise de cenários é aplicada em torno dos principais fatores de demanda e da direção de custos, seguida de uma etapa de suavização para que os resultados anuais permaneçam consistentes com a forma como os mercados de adesivos industriais normalmente se movem. As suposições sobre crescimento são ajustadas somente após a verificação cruzada com opiniões de especialistas sobre pipelines de projetos, ciclos de fabricação e a progressão esperada de preços.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre a saída do modelo e sinais independentes, como padrões comerciais, movimento da produção industrial e principais tendências de atividade de uso final, seguida de uma segunda passagem que busca saltos incomuns ou mudanças na participação regional. Onde é observada uma variação, a cadeia de entradas é revisitada, e os respondentes podem ser recontatados para confirmar se se trata de uma mudança real de mercado ou de um artefato de modelagem.

Antes da aprovação final, a análise é revisada em etapas para que a lógica, as suposições e os cálculos permaneçam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou movimentos acentuados nos preços de matérias-primas. Imediatamente antes da entrega, é concluída uma passagem final de atualização para que os clientes recebam a visão mais recente, apoiada pelas mesmas verificações repetíveis.

Estimativa de mercado de adesivos de metacrilato de metila da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para adesivos de MMA frequentemente variam porque as empresas nem sempre contabilizam o mesmo escopo de produto, e também usam lógicas de precificação e anos-base diferentes. As diferenças se tornam maiores quando uma estimativa inclui categorias mais amplas de adesivos acrílicos, ou quando as suposições de crescimento são definidas sem fundamentação em sinais de demanda de uso final.

Neste estudo, a dispersão é explicada principalmente pelo que é contabilizado como receita de adesivos de MMA versus adesivos acrílicos adjacentes, e pela forma como os preços médios de venda são atualizados entre regiões, com o momento cambial e a periodicidade de atualização anual também adicionando pequenas lacunas quando os anos são comparados.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 276,03 milhões de USD (2026) | |

| Consultoria Global A | 1,84 bilhão de USD (2025) | Utiliza um limite de mercado mais amplo que parece mesclar adesivos de MMA com receitas mais amplas de adesivos acrílicos ou reativos, e também aplica suposições de crescimento mais rápidas ao longo de um horizonte mais longo, o que pode elevar o valor inicial. |

| Editora do Setor B | 1,82 bilhão de USD (2024) | Ancora a estimativa a um ano-base anterior e provavelmente depende mais de extrapolação industrial de alto nível, com visibilidade limitada sobre como o mix de substratos e as diferenças regionais de ASP são tratados especificamente para adesivos de MMA. |

A tabela indica que o tratamento de escopo e preço são os principais fatores por trás da diferença, seguidos pela escolha do ano-base. Quando as receitas de adesivos de MMA são mantidas separadas das famílias adjacentes de adesivos acrílicos e a atualização de preços está vinculada ao mix regional e à atividade de uso final, o tamanho de mercado resultante permanece rastreável a entradas claras. Essa abordagem é usada aqui e depois verificada por meio de entrevistas antes da finalização, incluindo as etapas de atualização do modelo usadas pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos de metacrilato de metila (MMA)?

O mercado global está em USD 276,03 milhões em 2026 e está previsto para atingir USD 336,48 milhões até 2031.

Qual região lidera o consumo de adesivos de MMA?

A Ásia-Pacífico detém 46,29% da demanda global, impulsionada pela energia eólica offshore, construção pré-fabricada e construção naval.

Qual setor de uso final crescerá mais rapidamente?

A geração de energia, especialmente as pás eólicas offshore, registrará um CAGR de 6,01% até 2031.

Por que os compósitos estão impulsionando a demanda por adesivos de MMA?

Os compósitos necessitam de juntas de preenchimento de lacunas e resistentes à fadiga que eliminam a perfuração e a corrosão galvânica, vantagens intrínsecas à química do MMA.

Página atualizada pela última vez em: