Tamanho e Participação do Mercado de Adesivos da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

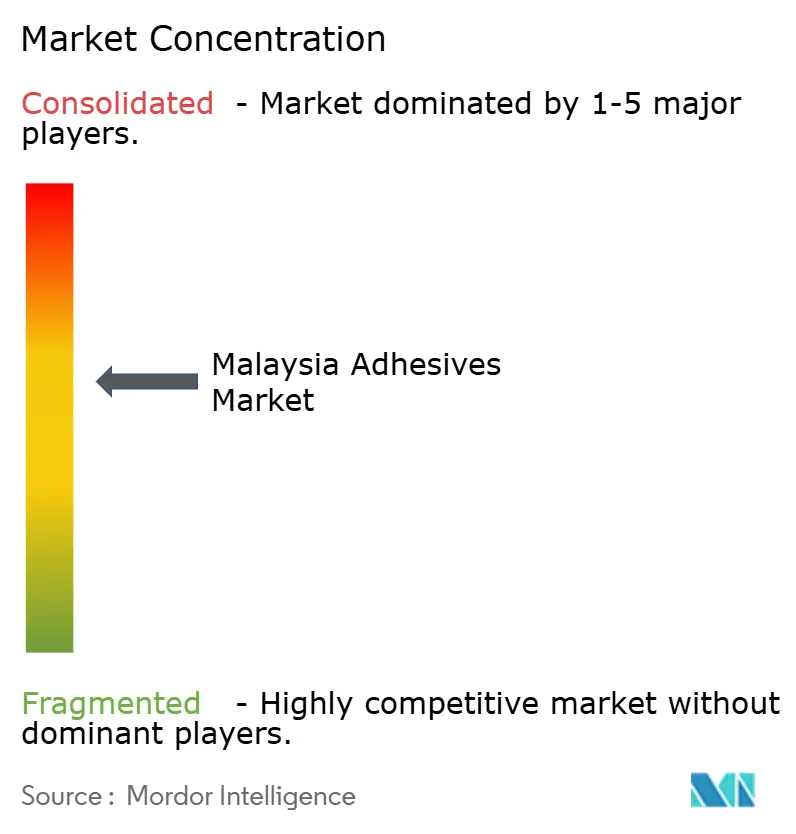

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Malásia por Mordor Intelligence

Espera-se que o tamanho do mercado de Adesivos da Malásia cresça de USD 0,73 bilhão em 2025 para USD 0,77 bilhão em 2026 e está previsto para atingir USD 1,02 bilhão até 2031 a uma CAGR de 5,88% no período 2026-2031. O aumento dos gastos em infraestrutura, a aceleração da montagem de veículos elétricos (VE) e as rigorosas regulamentações de baixo teor de compostos orgânicos voláteis (COV) mantêm a demanda por tecnologias avançadas de colagem em trajetória ascendente. A Política Nacional de Construção 2030 direciona licitações governamentais para produtos certificados e especificados por BIM, uma mudança que já está atraindo adesivos de maior desempenho e cura rápida para linhas de pré-fabricação. O polo de separadores de baterias de Penang fortalece o fornecimento local de químicos especiais para montagem de células, enquanto os centros de comércio eletrônico em armazéns alfandegados no Vale de Klang e em Johor impulsionam os volumes de adesivos para fechamento de caixas e etiquetas. As tarifas sobre matérias-primas e a escassez de mão de obra qualificada continuam sendo obstáculos; no entanto, os recentes investimentos de multinacionais em centros técnicos regionais reduzem os prazos de entrega, aprofundam o suporte local de formulação e ajudam o mercado de Adesivos da Malásia a absorver choques de oferta.

Principais Conclusões do Relatório

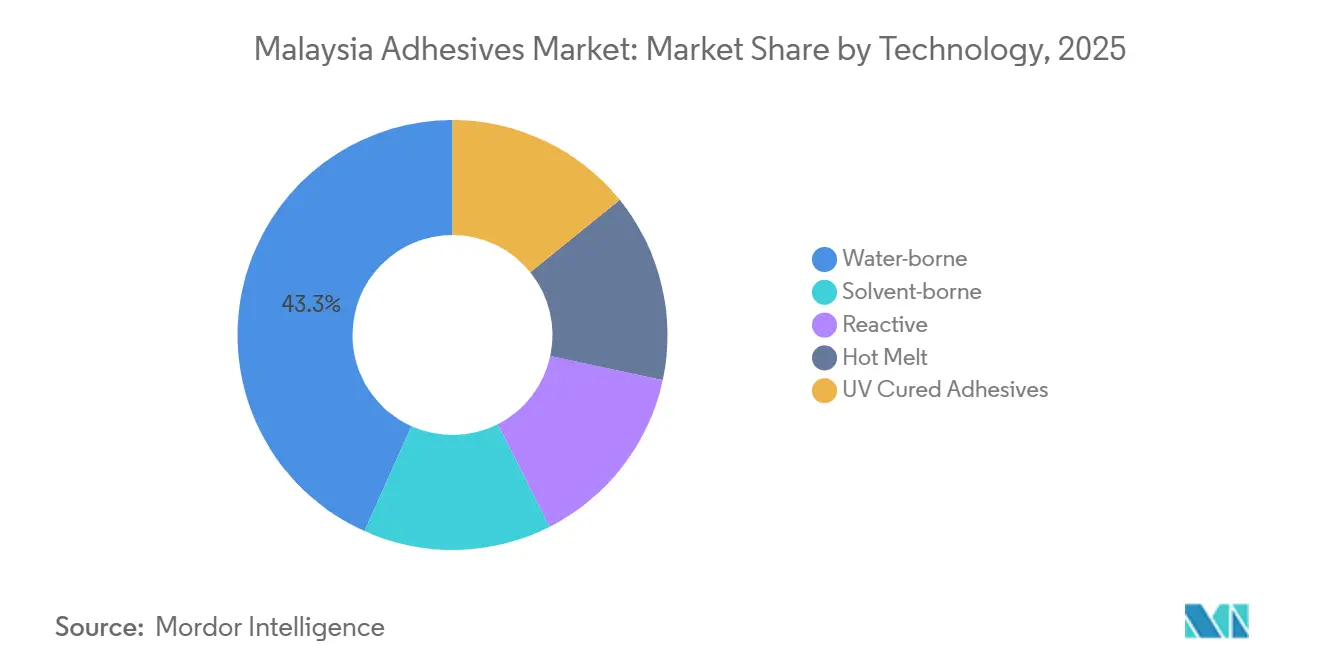

- Por tecnologia, os adesivos à base de água detinham a maior participação de mercado de 43,28% em 2025, e espera-se que a demanda pelos adesivos à base de hot melt cresça a uma CAGR de 6,34% durante o período de previsão (2026-2031).

- Por resina, o acrílico detinha a maior participação de 31,46% em 2025, e espera-se que a demanda por VAE/EVA cresça a uma CAGR de 6,27% durante o período de previsão (2026-2031).

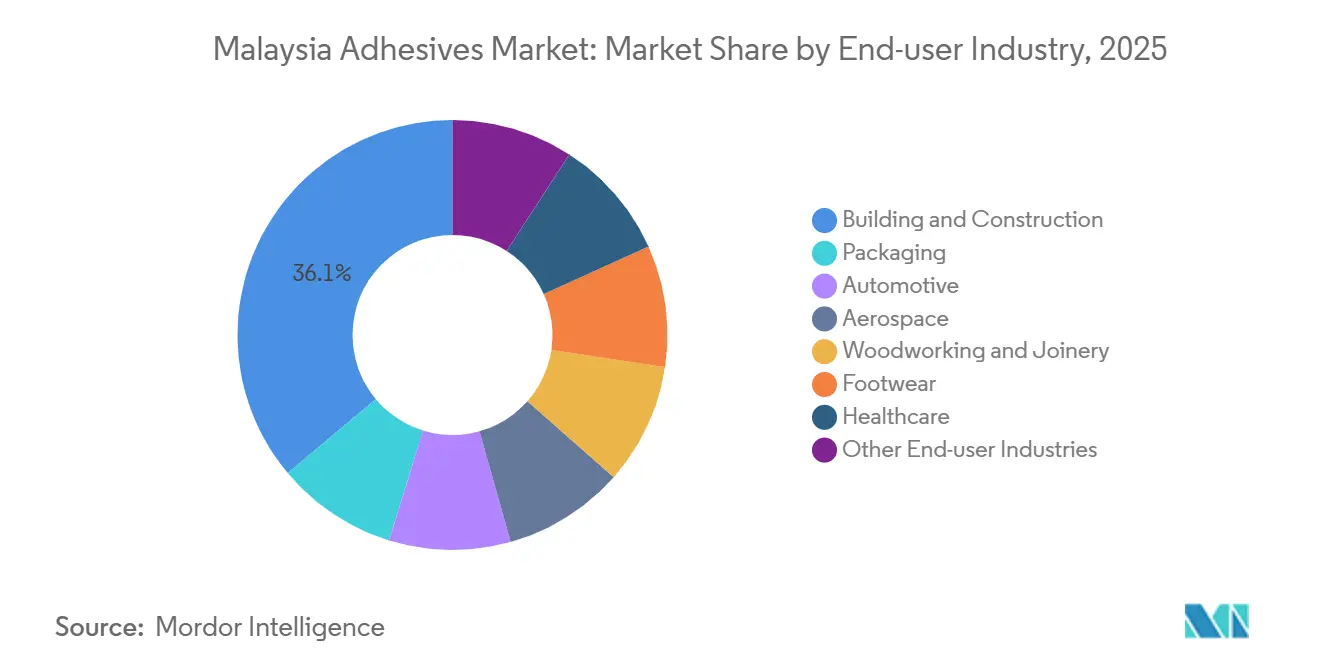

- Por indústria de uso final, a construção civil detinha uma participação de mercado de 36,11% em 2025, e espera-se que a participação da indústria automotiva aumente a uma CAGR de 6,31% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Política Nacional de Construção 2030 da Malásia impulsiona a demanda | +1.2% | Nacional, com concentração no Vale de Klang, Penang, Johor Bahru | Médio prazo (2-4 anos) |

| Crescimento das operações de montagem de baterias para VE em Penang | +0.8% | Parque Tecnológico de Penang, com expansão para os clusters automotivos de Selangor e Johor | Médio prazo (2-4 anos) |

| O boom do comércio eletrônico em armazéns alfandegados aumenta os adesivos para embalagem | +0.6% | Nacional, com centros logísticos no Vale de Klang, Johor (proximidade do Porto de Tanjung Pelepas) | Curto prazo (≤ 2 anos) |

| Bio-adesivos com certificação halal conquistando prêmios de exportação | +0.3% | Produção nacional, orientada para exportação para o Oriente Médio e mercados de maioria muçulmana da ASEAN | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local em habitação pública impulsionam painéis à base de madeira | +0.5% | Nacional, adoção antecipada em projetos de habitação pública de Selangor e Johor | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Política Nacional de Construção 2030 Acelera a Demanda por Pré-fabricação e Manutenção de Infraestrutura

A Política Nacional de Construção 2030 da Malásia exige pelo menos 50% de digitalização dos ciclos de vida dos projetos e adoção obrigatória de BIM para obras públicas, criando especificações detalhadas de adesivos para linhas de pré-fabricação controladas em fábrica[1]Conselho de Desenvolvimento da Indústria da Construção da Malásia, "Política Nacional de Construção 2030," cidb.gov.my. A maior rastreabilidade sob as classificações QLASSIC e SHASSIC recompensa fornecedores que detêm rótulos de baixo teor de COV ou MyHIJAU. Os orçamentos de reparo e manutenção, previstos para representar até 50% dos futuros gastos em infraestrutura, adicionam demanda recorrente por agentes de colagem para fachadas e reparos de pontes. A cláusula de balanço de pagamentos da política incentiva o fornecimento local, conferindo aos produtores domésticos uma vantagem de preço sobre as importações. Em conjunto, esses elementos acrescentam aproximadamente 1,2 ponto percentual ao potencial de crescimento de longo prazo do mercado de Adesivos da Malásia.

O Polo de Separadores de Baterias de Penang Abre Oportunidades Especializadas

A planta de separadores da INV New Material, avaliada em USD 750 milhões, em operação desde junho de 2025 com capacidade anual de 1,3 bilhão de m², ancora o maior fornecimento de separadores do Sudeste Asiático e requer adesivos resistentes ao calor e eletroquimicamente estáveis para a montagem de células em bolsa. A expansão da segunda fase em 2027 eleva a capacidade para 2 bilhões de m², vinculando os fornecedores a uma cadeia de VE de alto crescimento que deve suportar 15% da demanda global de separadores. Multinacionais como a Henkel responderam atualizando laboratórios regionais para fornecer benchmarking de alternativas a PFAS e desenvolvimento de materiais de interface térmica[2]Henkel AG, "Henkel Inaugura Hub de Adesivos para Eletrônicos," henkel.com. A estreita colaboração com a Universidade de Ciências da Malásia em pesquisa e desenvolvimento conjunto consolida ainda mais um ecossistema orientado pela ciência que sustentará 0,8 ponto percentual de CAGR incremental para o mercado de Adesivos da Malásia.

A Expansão da Logística de Comércio Eletrônico Impulsiona os Volumes de Adesivos para Embalagem

Os armazéns alfandegados concentrados próximos ao Aeroporto Internacional de Kuala Lumpur e ao Porto de Tanjung Pelepas processam volumes crescentes de encomendas transfronteiriças, impulsionando os volumes de adesivos hot melt e sensíveis à pressão para caixas de papelão ondulado e etiquetas. Uma nova linha de revestimento que entrará em operação na fábrica da UPM em Johor em meados de 2026 adicionará capacidade de etiquetas em filme destinadas a eletrônicos duráveis expedidos por esses nós. Os varejistas focados em embalagens sustentáveis alteram as especificações para fórmulas à base de água que reduzem os COVs em até 60% em relação aos sistemas à base de solvente. A natureza imediata e orientada por remessas do comércio eletrônico confere um impulso de curto prazo equivalente a aproximadamente 0,6 ponto percentual da CAGR do mercado.

A Certificação Halal Cria Canais Premium para Adesivos de Base Biológica

A demanda de importadores do Oriente Médio e de países de maioria muçulmana da ASEAN eleva os prêmios para adesivos verificados sob os padrões halal da JAKIM ou equivalentes. As fitas de dupla face da Nitto combinam química acrílica sem solvente com segurança dermatológica, ilustrando como a conformidade religiosa se alinha com a sustentabilidade. Pesquisas universitárias utilizando látex de borracha natural reforçado com lignina superaram os requisitos mínimos de resistência de painéis de fibra da ASTM, indicando prontidão técnica para escala comercial. À medida que mais produtores buscam a certificação halal, a indústria de Adesivos da Malásia captura um potencial de exportação de longo prazo estimado em 0,3 ponto percentual de CAGR adicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em clusters de marcenaria e móveis | -0.7% | Johor (Muar, Segamat), Negeri Sembilan (Gemas), Perak, Sarawak | Curto prazo (≤ 2 anos) |

| A lenta harmonização ASTM/ISO atrasa a adoção aeroespacial | -0.3% | Clusters eletrônicos de Penang, proximidade com o polo aeroespacial de Singapura | Longo prazo (≥ 4 anos) |

| Direitos de importação sobre isocianatos especiais | -0.4% | Nacional, afetando formuladores de poliuretano e usuários finais automotivos/de construção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra em Marcenaria Limita os Volumes

Exportadores de móveis em Muar e Gemas relatam cancelamentos de pedidos à medida que os prazos de entrega dobraram para 120 dias até o final de 2024, reduzindo o consumo de adesivos para laminação de painéis e colagem de bordas. A automação parcial compensa as lacunas de mão de obra, mas as pequenas e médias empresas enfrentam dificuldades com os custos de capital, reduzindo 0,7 ponto percentual do crescimento potencial da CAGR no mercado de Adesivos da Malásia.

A Adoção de Adesivos Aeroespaciais é Dificultada por Atrasos na Certificação

Apesar dos laboratórios de compósitos credenciados pelo SIRIM, a falta de vias ASTM e ISO alinhadas localmente prolonga os ciclos de qualificação para filmes estruturais e selantes de grau aeroespacial. As multinacionais continuam a importar estoques pré-certificados, limitando a transferência de conhecimento e reduzindo 0,3 ponto percentual do crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância dos Adesivos à Base de Água, Impulso dos Hot Melt

Os sistemas à base de água representaram 43,28% da participação do mercado de Adesivos da Malásia em 2025, impulsionados por regulamentações mais rigorosas de qualidade do ar interno e maior facilidade de limpeza de equipamentos. Os investimentos em dispersões de acetato de vinila-etileno (VAE) de baixo teor de COV e emulsões acrílicas sustentam a liderança contínua. As linhas de hot melt, impulsionadas pela montagem de produtos de higiene e embalagem de alta velocidade, devem registrar uma CAGR de 6,34% até 2031, aumentando gradualmente sua fatia do mercado de Adesivos da Malásia. Formuladores como AICA Adtek e Wilron comissionam nova capacidade de extrusão capaz de fornecer formatos em bastão ou almofada otimizados para dispensação automatizada.

O desempenho de aderência rápida, zero emissões de solventes e resistência imediata ao manuseio tornam as químicas hot melt atraentes para a vedação de costuras laterais de pacotes de baterias de VE e fechamento de caixas de comércio eletrônico. No entanto, os requisitos de capital para tanques de fusão e linhas com controle de temperatura ainda limitam a adoção entre empresas menores de marcenaria que recorrem a PVAs à base de água. Subsídios regionais para equipamentos de embalagem energeticamente eficientes poderiam acelerar a substituição tecnológica e remodelar a dinâmica do mercado de Adesivos da Malásia.

Por Resina: Versatilidade do Acrílico, Ascensão do VAE/EVA

As emulsões acrílicas detinham 31,46% da participação do mercado de Adesivos da Malásia em 2025. Seu perfil equilibrado de aderência e descascamento é adequado para laminados de papel, etiquetas sensíveis à pressão e juntas de construção em climas tropicais. Os copolímeros de acetato de vinila e etileno (VAE/EVA) estão previstos para superar os demais com uma CAGR de 6,27% durante o período de previsão (2026-2031), aproveitando a impermeabilização superior e a flexibilidade necessárias para sistemas de isolamento de fachadas em zonas úmidas.

A volatilidade dos preços do monômero de acetato de vinila ainda afeta a economia das resinas, mas a expansão da capacidade regional de craqueamento na Indonésia pode facilitar o fornecimento futuro. As resinas de poliuretano e epóxi permanecem indispensáveis em nichos estruturais automotivos e de encapsulamento eletrônico, mas seu volume combinado fica atrás dos acrílicos em mais da metade. A pesquisa e o desenvolvimento ativos em estruturas acrílicas modificadas com lignina prometem adicionar conteúdo biológico sem sacrificar o desempenho, um diferencial para ofertas com certificação halal.

Por Indústria de Uso Final: Construção Lidera, Automotivo Eletrifica o Crescimento

A construção civil absorveu 36,11% do tamanho do mercado de Adesivos da Malásia em 2025, refletindo o robusto reparo de tubulações, instalações de data centers e habitação pública. Selantes resistentes ao fogo, argamassas para azulejos e membranas impermeáveis dominam os volumes. Espera-se que a demanda automotiva cresça mais rapidamente, a uma CAGR de 6,31% durante o período de previsão (2026-2031), vinculada aos lançamentos de VE da Proton e Perodua e à montagem de baterias híbridas da UMW Toyota. Cada veículo integra até 15 kg de adesivos estruturais, desde a vedação de pacotes de baterias até as juntas de carroceria em branco de materiais mistos.

A embalagem ocupa o terceiro lugar, impulsionada pela logística de comércio eletrônico, enquanto o crescimento da marcenaria é limitado por restrições de matérias-primas e mão de obra. O aeroespacial e os dispositivos médicos permanecem como nichos, mas oferecem bolsões de alta margem assim que os marcos de qualificação local amadurecerem.

Análise Geográfica

A Grande Kuala Lumpur e Selangor formam o epicentro da demanda do mercado de Adesivos da Malásia, graças às construções de data centers, expansões do MRT e densas zonas industriais. Johor contribui com volumes consideráveis por meio de exportações de móveis e centros de armazéns de comércio eletrônico ligados aos corredores portuários de Singapura. Os complexos de eletrônicos e separadores de baterias de Penang elevam o uso de adesivos especiais para aplicações de fixação de chips, underfill e interface térmica.

Sabah e Sarawak ficam atrás em participação, mas apresentam potencial inexplorado à medida que projetos de florestas industriais impulsionam a produção de painéis mais próxima das fontes de madeira, reduzindo os custos logísticos para resinas de ureia-formaldeído volumosas. Os incentivos governamentais no âmbito do Novo Plano Diretor Industrial 2030 estimulam os formuladores a estabelecer instalações satélites nesses estados orientais, com o objetivo de encurtar as cadeias de fornecimento e localizar os testes de conformidade.

No geral, a Malásia peninsular comanda a maioria dos volumes atuais, mas a participação da Malásia Oriental poderá aumentar até 2031 se os corredores de infraestrutura e o processamento de madeira a jusante atingirem a escala planejada. Essa redistribuição diversificaria o mercado de Adesivos da Malásia e aumentaria os requisitos de cobertura de serviços técnicos em múltiplos locais.

Cenário Competitivo

O mercado de Adesivos da Malásia é moderadamente consolidado. As oportunidades de espaço em branco se concentram em torno de bio-adesivos com certificação halal, adesivos térmicos para pacotes de baterias e filmes estruturais de grau aeroespacial. Os novos participantes do mercado devem navegar por rigorosos comitês de normas, onde os titulares frequentemente detêm assentos com direito a voto; no entanto, a colaboração com universidades locais oferece um caminho viável para validação e posicionamento em nichos dentro do mercado de Adesivos da Malásia.

Líderes da Indústria de Adesivos da Malásia

3M

Henkel AG & Co. KGaA

Sika AG

Mohm Chemical Sdn. Bhd.

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Kumpulan Jetson Bhd revelou sua intenção de vender sua participação acionária completa na GRP Sdn Bhd, uma subsidiária de sua propriedade integral indireta. A GRP é especializada na produção e venda de adesivos e selantes.

- Maio de 2025: A DIC Malaysia apresentou a tecnologia de adesivos sem solvente DUALAM a parceiros, clientes e pares do setor da Malásia, Indonésia e Vietnã.

Escopo do Relatório do Mercado de Adesivos da Malásia

Os adesivos, incluindo cola e pasta, unem duas superfícies, impedindo sua separação. Disponíveis em formas como líquido, pasta ou fita, essas substâncias são definidas por sua viscosidade, permitindo que adiram a materiais como madeira, metal ou pele.

O Mercado de Adesivos da Malásia é segmentado por tecnologia, resina e indústria de uso final. Por Tecnologia, o mercado é segmentado em adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV. Por Resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por Indústria de Uso Final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias de uso final. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| À base de água |

| À base de solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados |

| Saúde |

| Outras Indústrias de Uso Final |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria de Uso Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados | |

| Saúde | |

| Outras Indústrias de Uso Final |

Definição de mercado

- Indústria de Uso Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de uso final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura