Tamanho e Quota do Mercado de Produtos Químicos para Limpeza de Metais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

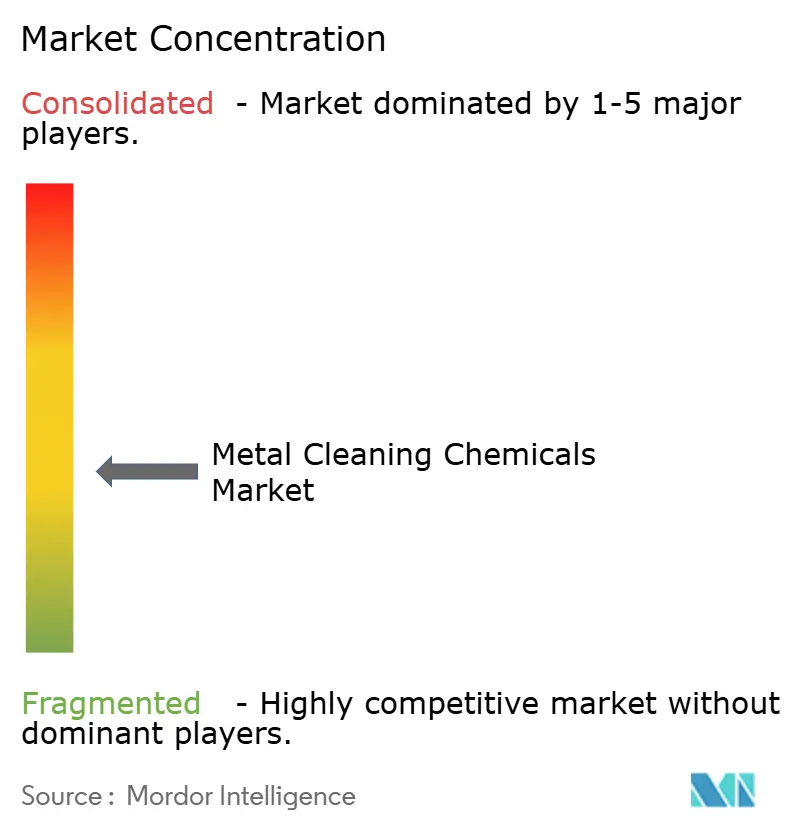

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Limpeza de Metais pela Mordor Intelligence

O tamanho do mercado de produtos químicos para limpeza de metais em 2026 está estimado em USD 16,47 mil milhões, crescendo a partir do valor de 2025 de USD 15,73 mil milhões com projeções para 2031 indicando USD 20,74 mil milhões, crescendo a um CAGR de 4,72% entre 2026-2031. As proibições regulatórias do percloroetileno nos Estados Unidos e as restrições mais rigorosas de PFAS na Europa aceleram a transição das soluções à base de solvente para soluções aquosas, impulsionando a rápida reformulação de produtos entre os fornecedores [1]Agência de Proteção Ambiental dos EUA, "Regulamentação do Percloroetileno ao Abrigo da Secção 6 da TSCA," epa.gov. A Ásia-Pacífico continua a ser o principal centro de procura porque a fabricação de semicondutores, a decapagem de aço e a produção de componentes automóveis concentram-se intensamente na China, na Coreia do Sul e na Índia. Os investimentos em sistemas automatizados de lavagem de peças estão a crescer, e os fabricantes de componentes automóveis, aeroespaciais e de dispositivos médicos preferem agora formulações de limpeza que integram sensores para controlo de processos. Entretanto, as certificações de sustentabilidade, como a abordagem de balanço de biomassa da BASF, diferenciam as ofertas premium e ajudam os fornecedores globais a defender as margens em meio à volatilidade dos custos das matérias-primas.

Principais Conclusões do Relatório

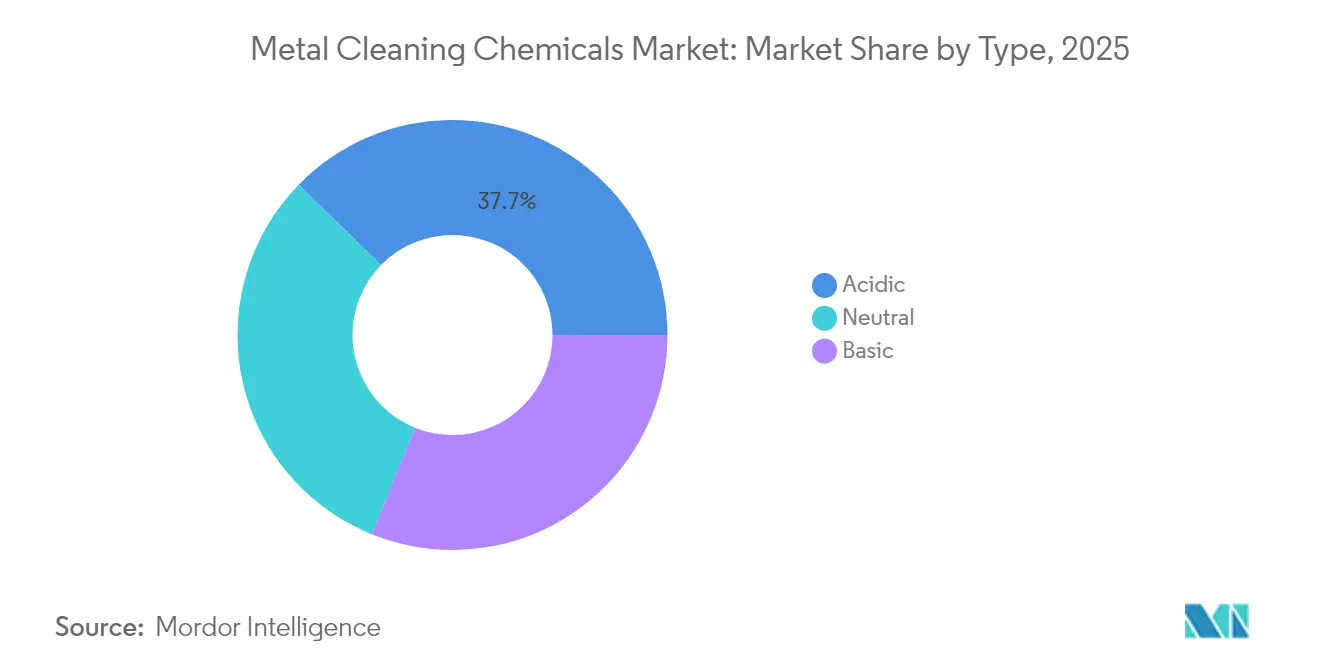

- Por tipo, os produtos de limpeza ácidos representaram 37,68% da quota de mercado de produtos químicos para limpeza de metais em 2025, enquanto o mesmo segmento está projetado para registar o CAGR mais rápido de 5,56% até 2031.

- Por forma, as formulações aquosas lideraram com uma quota de receita de 54,62% em 2025 e deverão registar um CAGR de 5,34% até 2031.

- Por tipo de metal, o aço e as ligas ferrosas dominaram com uma quota de 44,92% em 2025, enquanto o alumínio e as ligas leves estão preparados para o CAGR mais rápido de 5,47% ao longo do período de previsão.

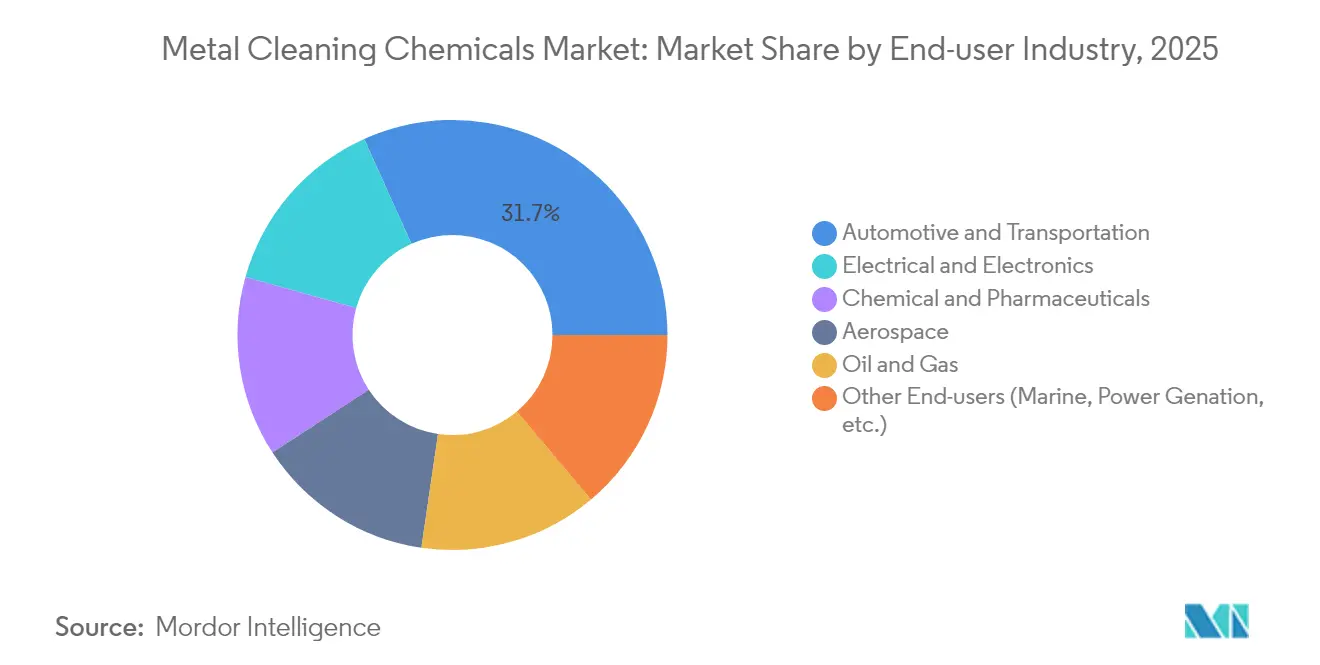

- Por setor de utilizador final, o setor automóvel deteve 31,74% do tamanho do mercado de produtos químicos para limpeza de metais em 2025, enquanto o fabrico elétrico e eletrónico registará a expansão mais rápida a um CAGR de 5,41%.

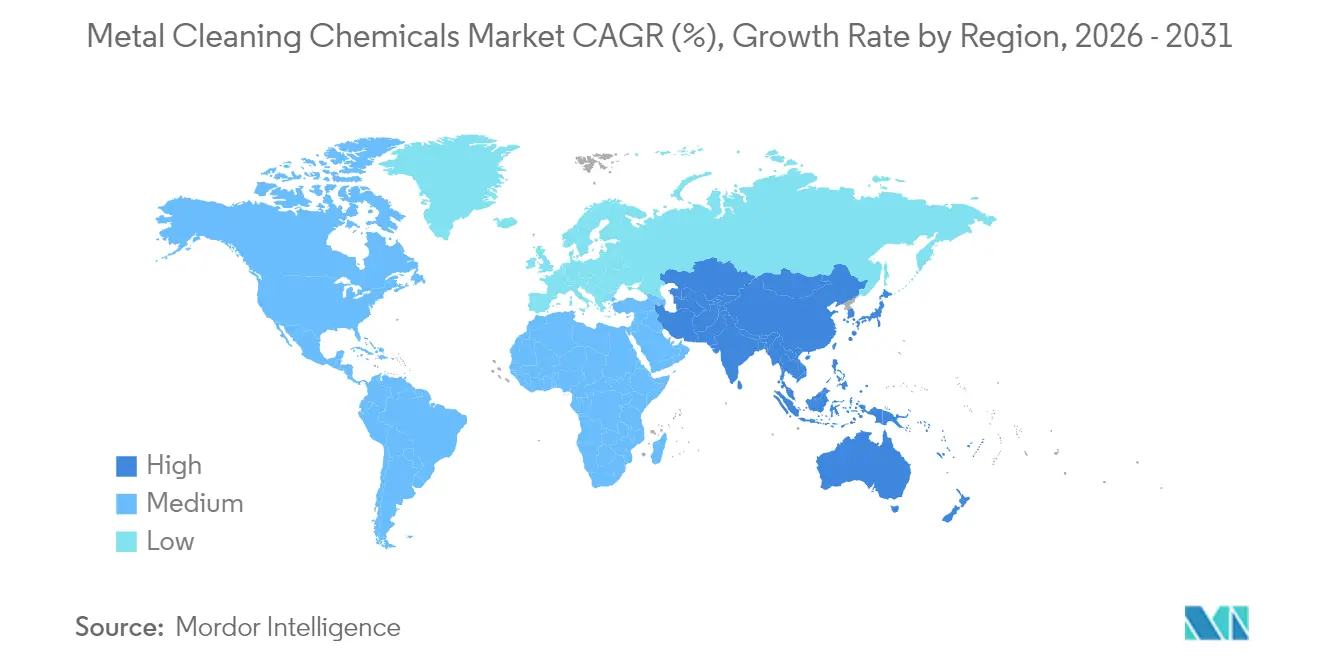

- Por geografia, a Ásia-Pacífico captou uma quota de receita de 41,88% em 2025 e está projetada para crescer a um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Produtos Químicos para Limpeza de Metais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura Crescente da Fabricação de Precisão | +1.2% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Transição para Formulações Aquosas e de Baixo Teor de Compostos Orgânicos Voláteis (COV) | +0.8% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Manutenção, Reparação e Revisão (MRO) Aeroespacial | +0.6% | Global, com ganhos iniciais na Índia, América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento da Lavagem Automatizada de Peças na Indústria | +0.4% | Núcleo da APAC, com extensão à América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição Apoiada pelo Fabricante de Equipamento Original (OEM) para a Decapagem de Aço à Base de Hidrogénio | +0.3% | Global, com adoção inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente da Fabricação de Precisão

Os objetivos de tolerância globais continuam a apertar-se, especialmente no encapsulamento de semicondutores, nas montagens de transmissões de veículos elétricos e nos dispositivos médicos de alta velocidade. As linhas de maquinagem mais recentes integram sistemas de retroalimentação de circuito fechado que detetam contaminação superficial a níveis submicronométricos; como resultado, o consumo de misturas alcalinas e ácidas de ultrapureza aumentou significativamente. Os fabricantes exigem também químicos de baixa formação de espuma e sem resíduos que permaneçam eficazes em tanques ultrassónicos para evitar a redeposição e melhorar o rendimento à primeira passagem. As peças médicas de precisão, que não toleram resíduos de cloreto, são cada vez mais limpas com soluções ativadas por peróxido de hidrogénio que não deixam vestígios iónicos e cumprem os requisitos de validação da Organização Internacional de Normalização (ISO) 13485.

Transição para Formulações Aquosas e de Baixo Teor de Compostos Orgânicos Voláteis (COV)

As regulamentações ambientais aceleram a transição dos sistemas de limpeza à base de solvente para sistemas de limpeza aquosos, alterando fundamentalmente a dinâmica do mercado e o posicionamento competitivo. A proibição do percloroetileno pela Agência de Proteção Ambiental (EPA) em dezembro de 2024 elimina um solvente fundamental num prazo de três anos, forçando os fabricantes a adotarem alternativas à base de água, apesar dos maiores requisitos energéticos e da complexidade do processo. Os produtos de grau EcoBalanced de betaína de cocamidopropilo da BASF ilustram esta tendência; a contabilização do balanço de biomassa reduz as pegadas de carbono dos produtos sem comprometer a detergência [2]BASF SE, "BASF Expande o Portfólio EcoBalanced," basf.com. Embora o consumo de energia aumente nas lavadoras de pulverização aquecidas, os operadores de linha reportam reduções de 22% nos Compostos Orgânicos Voláteis (COV) reportáveis, suficientes para evitar o licenciamento Título V em vários estados dos Estados Unidos.

Expansão da Capacidade de Manutenção, Reparação e Revisão (MRO) Aeroespacial

Prevê-se que a frota comercial da Índia acrescente 2.835 aeronaves ao longo de duas décadas, catalisando a procura doméstica de revisão de motores. As instalações de Manutenção, Reparação e Revisão (MRO) devem remover depósitos de carbono endurecidos, camadas de oxidação e revestimentos de barreira térmica sem corroer as superligas à base de níquel. Os novos agentes quelantes formulados para condições de pH 6,5-7,0 estão a ganhar quota porque eliminam a oxidação, mas permanecem não agressivos para os furos de arrefecimento intrincados. Os operadores dos Estados Unidos e da Europa, sujeitos a auditorias Ambientais, Sociais e de Governança (ESG), priorizam agora formulações isentas de boro e cromatos, acelerando as condutas de investigação e desenvolvimento (I&D) dos fornecedores. Os fornecedores capazes de combinar química com hardware de dosagem capturam contratos de serviço de longo prazo que estabilizam os fluxos de receita ao longo dos ciclos voláteis das aeronaves.

Aumento da Lavagem Automatizada de Peças na Indústria

Os investimentos na Indústria 4.0 incorporam lavadoras de peças diretamente nas células de maquinagem, eliminando o transporte manual e reduzindo o tempo de mão de obra em até 40%. As plataformas ultrassónicas e de pulverização no ar equipadas com interfaces de Controlador Lógico Programável (PLC) monitorizam os parâmetros do banho e acionam as dosagens automaticamente. Os formuladores estão a incorporar agentes antiespuma que resistem à degradação por cisalhamento, prolongando a vida do banho para 25 dias de operação em comparação com 15 para os produtos tradicionais. A automação também aperta os limiares de especificação de limpeza superficial, favorecendo misturas seguras para múltiplos metais que limpam aço, alumínio e magnésio num único passo. Na Ásia-Pacífico, onde as taxas de produção automóvel e de eletrodomésticos continuam a aumentar, os novos fornecedores de nível 1 que instalam lavadoras automatizadas representam um importante nível de procura incremental para o mercado de produtos químicos para limpeza de metais.

Análise de Impacto dos Condicionantes*

| Condicionante | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Exposição dos Trabalhadores a Determinados Solventes | -0.7% | Global, com aplicação mais rigorosa na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços das Matérias-Primas | -0.5% | Global, com impacto agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Água Ultrapura nos Centros de Semicondutores | -0.4% | Clusters de semicondutores da Ásia-Pacífico, em expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Exposição dos Trabalhadores a Determinados Solventes

Limites de exposição ocupacional mais rigorosos ao tricloroetileno e a outros solventes halogenados comprimem as margens porque as químicas alternativas frequentemente requerem tempos de contacto mais longos e temperaturas de processo mais elevadas. As instalações que mantêm linhas de solventes devem instalar ventilação local por exaustão, monitorização pessoal e vigilância médica, aumentando as despesas de conformidade. A inclusão em janeiro de 2025 de substâncias perigosas adicionais na Lista de Candidatos REACH da Europa introduz taxas de autorização para vários ingredientes de glicol-éter, forçando os formuladores a redesenharem as misturas [3]Agência Europeia dos Produtos Químicos, "Lista de Candidatos REACH Atualizada em Janeiro de 2025," echa.europa.eu. As proibições estaduais de substâncias per- e polifluoroalquilo (PFAS) em produtos de limpeza no Minnesota e na Califórnia, em vigor a partir de 2025, fragmentam ainda mais o panorama regulatório dos Estados Unidos e complicam a gestão de inventário para fornecedores multinacionais.

Volatilidade dos Preços das Matérias-Primas

As matérias-primas, como o ácido clorídrico e o acetato de etilo, apresentam oscilações cíclicas ligadas à produção de aço e ao tempo de funcionamento dos craqueadores petroquímicos. As declarações de força maior relacionadas com furacões no final de 2024 restringiram o fornecimento na Costa do Golfo, elevando os preços à vista do ácido clorídrico e comprimindo os transformadores sem contratos de longo prazo. Os quelantes especiais versáteis em produtos de limpeza de pH neutro registaram aumentos de preço de tabela de USD 0,10 por libra em abril de 2025, refletindo desequilíbrios globais entre oferta e procura. A volatilidade cambial amplifica o desafio, especialmente para os exportadores europeus cuja valorização do euro corrói a competitividade de preços nos mercados asiáticos. Alguns fornecedores contrariam o risco através de integração a montante em intermediários de surfatantes ou da negociação de acordos de processamento que garantem um volume mínimo de saída a preços indexados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Produtos de Limpeza Ácidos Lideram as Aplicações de Aço

As formulações ácidas controlaram 37,68% da quota de mercado de produtos químicos para limpeza de metais em 2025, impulsionadas em grande parte por soluções de decapagem à base de ácido clorídrico para linhas de tira de aço carbono. O segmento está projetado para avançar a um CAGR de 5,56%, sustentado por novas tecnologias de regeneração que recuperam o ácido livre e removem os sais de ferro, reduzindo a produção de lamas em até 90%. Não obstante, os operadores enfrentam limites de emissões atmosféricas mais rigorosos; muitos adicionaram eliminadores de névoa e sistemas de reforço de peróxido de hidrogénio que reduzem a formação de óxidos de azoto. Os produtos de limpeza neutros e básicos preenchem lacunas de processo onde as ligas sensíveis ao pH ou as montagens de múltiplos materiais requerem uma ação mais suave, mas o seu crescimento fica parcialmente para trás porque as soluções alcalinas geram custos mais elevados de neutralização de águas residuais.

As misturas ácidas avançadas incorporam agora inibidores de corrosão e surfatantes de baixa formação de espuma que prolongam a vida do banho, permitindo às fábricas estender as campanhas entre mudanças e reduzir o tempo de paragem. Nas linhas de acabamento aeroespacial, as misturas fosfóricas precedidas por pré-decapagens alcalinas garantem a uniformidade da adesão para a anodização, enquanto nas fábricas automóveis os produtos de limpeza de ácido cítrico ajudam a eliminar o crómio hexavalente das etapas de pré-tratamento. O mercado de produtos químicos para limpeza de metais continua, portanto, a depender da tecnologia ácida como âncora de produtividade, mesmo enquanto as pressões de sustentabilidade impulsionam a substituição incremental por alternativas de baixo risco tamponadas com quelantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: A Dominância dos Aquosos Reflete as Prioridades Ambientais

As soluções aquosas captaram 54,62% das receitas de 2025 e prevê-se que se componham a 5,34% até 2031, mantendo uma liderança clara no mercado de produtos químicos para limpeza de metais. A maior quota assenta em dois pilares: os mandatos regulatórios que limitam as emissões de COV e os objetivos corporativos ESG que favorecem a segurança dos trabalhadores. Os catalisadores enzimáticos, os surfatantes biodegradáveis e os aditivos de baixa temperatura permitem agora que os produtos aquosos igualem o desempenho dos solventes em diversas sujidades, permitindo que muitos processadores desativem as unidades de desengorduramento a vapor. No entanto, os sistemas à base de água exigem uma capacidade robusta de evaporação; alguns utilizadores relatam aumentos de 15% no consumo de energia para acionar os túneis de secagem depois das peças saírem das etapas de lavagem.

As formulações de solvente mantêm um estatuto de nicho onde a secagem rápida e a solvência superior para óleos de corte são críticas, por exemplo, em atuadores aeroespaciais hermeticamente selados ou válvulas hidráulicas de precisão. Os processos híbridos que combinam pré-lavagem aquosa com enxaguamento a vapor controlado estão a ganhar força, oferecendo rendimento equilibrado e conformidade. As narrativas de diferenciação de produtos centram-se agora na compatibilidade com a economia circular para os formuladores, como a recuperação de água de enxaguamento para alimentação de caldeiras ou a integração de certificados de eletricidade renovável para apresentar economias de carbono do berço ao portão. Consequentemente, o setor de produtos químicos para limpeza de metais posiciona as plataformas aquosas não apenas como ambientalmente necessárias, mas também como facilitadores da eficiência produtiva.

Por Tipo de Metal: As Aplicações de Aço Impulsionam o Volume, o Alumínio Mostra Potencial

O aço e as ligas ferrosas representaram 44,92% da procura global em 2025 porque os volumes de produção de bobinas laminadas a quente e tubos superam em muito outros substratos. As grandes linhas de decapagem consomem milhares de toneladas por ano de ácidos com aditivos inibidores, tornando-as o maior bloco de clientes no mercado de produtos químicos para limpeza de metais. O crescimento do sub-segmento alinha-se com o investimento em infraestruturas nos Estados Unidos e na Índia, à medida que as novas mini-fábricas e as atualizações de fornos de arco elétrico requerem uma capacidade de decapagem modernizada equipada com captura de fumos e regeneração de ácidos.

A limpeza de alumínio e ligas leves está preparada para um CAGR de 5,47%, refletindo a redução de peso nos componentes aeroespaciais, as carcaças de baterias para veículos elétricos e a expansão da chapa para latas de bebidas. As superfícies de alumínio são propensas à ferrugem branca se enxaguadas incorretamente; daí que os produtos de limpeza ligeiramente ácidos e sem fluoretos que suprimem a picagem enquanto preparam para a conversão de revestimento ganhem quota. O cobre, o latão, o titânio e o magnésio representam em conjunto uma fatia menor, mas tecnicamente exigente. Os fornecedores que dominam a produção de ultrapureza acedem assim a um nicho insensível ao preço, isolado dos ciclos das matérias-primas.

Por Setor de Utilizador Final: O Setor Automóvel Lidera, a Eletrónica Acelera

Os fabricantes automóveis detiveram 31,74% das receitas de 2025, refletindo as extensas etapas de limpeza em estampagem, maquinagem e montagem final. Os painéis galvanizados de carroçaria bruta, as tampas de alumínio e os blocos de ferro fundido requerem banhos alcalinos, neutros e ácidos por etapas para cumprir as especificações de ligação e proteção contra a corrosão. A eletrificação do setor acrescenta maior complexidade porque as carcaças de baterias e os componentes de eixo elétrico combinam alumínio e aço de alta resistência, exigindo químicas seguras para múltiplos metais com limites de condutividade que não interferem com a blindagem eletromagnética.

O fabrico elétrico e eletrónico superará todos os outros setores com um CAGR de 5,41%, à medida que as fábricas de wafers de semicondutores proliferam. Neste caso, estima-se que o tamanho do mercado de produtos químicos para limpeza de metais para misturas de ultrapureza atinja USD 2,09 mil milhões até 2031, cerca de 10% do valor global do mercado. Os limiares de contaminação medidos em partes por quadrilião forçam os fornecedores a adotarem recipientes de quartzo de grau semicondutor, tubagens com revestimento duplo de fluoropolímero e validação por cromatografia iónica no local. O aeroespacial, o petróleo e gás e o fabrico geral acrescentam cada um uma procura de base estável; no entanto, o aeroespacial estabelece os regimes de aprovação mais rigorosos ao abrigo das especificações de Serviços de Gestão Aeroespacial (AMS) e da Boeing, limitando os fornecedores qualificados a um punhado e reforçando a moderada concentração do mercado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 41,88% das receitas globais de 2025, uma posição que irá reforçar com um CAGR de 5,18% até 2031. A China domina a procura regional porque as suas linhas de decapagem contínua e as suas fábricas avançadas de fabricação de wafers dependem de grandes volumes de químicas ácidas e de ultrapureza. Os incentivos governamentais ao abrigo do programa "Fabricado na China 2025" promoveram aquisições de produtores de hidróxido de tetrametilamónio, assegurando o controlo doméstico sobre um ingrediente crítico de revelador de fotorresiste vital para o mercado de produtos químicos para limpeza de metais. Os principais fabricantes de semicondutores da Coreia do Sul, as PME japonesas de maquinagem de precisão e os crescentes corredores de MRO da Índia compõem a tração regional. O aumento dos custos laborais impulsiona a automação, aumentando diretamente a adoção de produtos de limpeza aquosos ricos em sensores ajustados para lavadoras transportadas por tapete rolante.

A América do Norte representa um espaço tecnologicamente maduro, mas regulatoriamente rigoroso. As rigorosas limitações de COV ao abrigo das Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos dos Estados Unidos aceleraram as conversões de solvente para água, especialmente no pré-tratamento de pintura automóvel. A Lei de Criação de Incentivos Úteis para a Produção de Semicondutores (CHIPS) e Ciência desencadeou anúncios de investimento de USD 200 mil milhões em fundições, impulsionando a procura localizada de ácidos de pureza inferior a 10 partes por trilião (ppt) e misturas alcalinas de baixo teor metálico. O México beneficia da relocalização próxima; as novas fábricas de componentes de baterias em Nuevo León requerem protocolos de limpeza de dois metais para subconjuntos de aço e alumínio. Não obstante, a taxa de crescimento global da região fica atrás da Ásia-Pacífico porque a capacidade instalada existente é elevada e as expansões das instalações são incrementais em vez de de raiz.

O mercado europeu é estabilizado por uma sofisticada base automóvel e aeroespacial, mas temperado pelos elevados preços da energia e pelos custos de conformidade com o Regulamento de Registo, Avaliação, Autorização e Restrição de Produtos Químicos (REACH). Os fabricantes de equipamento original alemães estão a fazer a transição para produtos de limpeza de pH neutro com agentes tampão sem boro para cumprir as regulamentações antecipadas sobre águas residuais de 2026, e os fabricantes de eletrodomésticos italianos especificam cada vez mais desengordurantes ativados por enzimas para suportar os compromissos corporativos de neutralidade carbónica. As fábricas de aço e de eletrodomésticos da Europa de Leste abastecem as cadeias de valor intra-União Europeia (UE), criando uma procura incremental de produtos químicos de limpeza, mas com menor rentabilidade por unidade do que na Europa Ocidental. Os próximos critérios de uso essencial de PFAS provavelmente impulsionarão mais gastos em I&D à medida que os formuladores procuram substitutos imediatos que mantenham o desempenho de tensão superficial para a penetração capilar em montagens complexas.

Panorama Competitivo

O mercado de produtos químicos para limpeza de metais exibe uma fragmentação moderada com a presença de líderes como BASF, Dow, Ecolab Inc., Quaker Chemical Corporation e Henkel AG & Co. KGaA. BASF, Ecolab Inc. e Henkel AG & Co. KGaA ancoram o segmento de topo através de extensos laboratórios de aplicação e posicionamento em sustentabilidade. O lançamento pela BASF em abril de 2025 de anfotéricos de balanço de biomassa na América do Norte exemplifica a premiumização; os produtos reivindicam 80% de conteúdo de matérias-primas renováveis. A Ecolab Inc. concentra-se em pacotes de solução total, combinando química com hardware de dosagem e painéis de IoT, capturando contratos de serviço plurianuais que isolam os resultados das oscilações das matérias-primas. A confluência da pressão regulatória, das exigências ESG dos clientes e da complexidade da automação dos processos recompensa assim os players que conseguem integrar I&D, conformidade regulatória e serviços técnicos no local numa única oferta.

Líderes do Setor de Produtos Químicos para Limpeza de Metais

Henkel AG & Co. KGaA

Quaker Chemical Corporation

BASF

Ecolab Inc.

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A JELMAR lançou o CLR PRO MAX Desengordurante Industrial, um novo produto químico de limpeza industrial concebido para dissolver gordura pesada, óleo e sujidade encontrada em peças metálicas, maquinaria, equipamento, eletrodomésticos e superfícies de metal e outros substratos.

- Outubro de 2023: A Henkel AG & Co. KGaA lançou o Bonderite C-AK 14415, um produto químico para limpeza de metais sem boro concebido para o pré-tratamento de componentes de veículos de alumínio, incluindo rodas e carcaças de baterias.

Âmbito do Relatório Global do Mercado de Produtos Químicos para Limpeza de Metais

Os produtos químicos para limpeza de metais são utilizados para remover materiais orgânicos e inorgânicos estranhos das superfícies metálicas. Eliminam substâncias indesejadas como gordura, óxidos de corrosão, óleo, partículas e outras impurezas, mantendo assim a eficiência do desempenho. Os equipamentos metálicos ficam frequentemente contaminados devido à deposição de óleos lubrificantes, água dura, metais corroídos e outros. A limpeza regular dos metais garante o funcionamento adequado das máquinas e mantém a eficiência da operação. Este produto químico protege os metais da corrosão causada pela água dura, substratos em corrosão e óleo lubrificante. Remove a incrustação causada por materiais orgânicos e inorgânicos.

O mercado de produtos químicos para limpeza de metais é segmentado por tipo, forma, setor de utilizador final e geografia. Por tipo, o mercado é segmentado em ácido, básico e neutro. Por forma, o mercado é segmentado em aquoso e solvente. Por setor de utilizador final, o mercado é segmentado em aeroespacial, automóvel e transportes, elétrico e eletrónico, químico e farmacêutico, petróleo e gás, e outros setores de utilizador final (saúde e alimentos e bebidas). O relatório abrange também o tamanho do mercado e as previsões para o mercado de óleo para compressores para os 15 principais países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no valor (USD).

| Ácido |

| Básico |

| Neutro |

| Aquoso |

| Solvente |

| Aço e Ligas Ferrosas |

| Alumínio e Ligas Leves |

| Cobre e Latão |

| Outros Metais Não Ferrosos |

| Aeroespacial |

| Automóvel e Transportes |

| Elétrico e Eletrónico |

| Químico e Farmacêutico |

| Petróleo e Gás |

| Outros Utilizadores Finais (Marítimo, Geração de Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Ácido | |

| Básico | ||

| Neutro | ||

| Por Forma | Aquoso | |

| Solvente | ||

| Por Tipo de Metal | Aço e Ligas Ferrosas | |

| Alumínio e Ligas Leves | ||

| Cobre e Latão | ||

| Outros Metais Não Ferrosos | ||

| Por Setor de Utilizador Final | Aeroespacial | |

| Automóvel e Transportes | ||

| Elétrico e Eletrónico | ||

| Químico e Farmacêutico | ||

| Petróleo e Gás | ||

| Outros Utilizadores Finais (Marítimo, Geração de Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de produtos químicos para limpeza de metais?

O mercado está avaliado em USD 16,47 mil milhões em 2026.

A que ritmo crescerá o mercado de produtos químicos para limpeza de metais até 2031?

Está previsto que se expanda a um CAGR de 4,72%, atingindo USD 20,74 mil milhões até 2031.

Qual a região que lidera a procura de produtos químicos para limpeza de metais?

A Ásia-Pacífico detém 41,88% das receitas globais e irá expandir-se a um CAGR de 5,18% até 2031.

Por que razão as formulações aquosas estão a ganhar popularidade?

As proibições regulatórias do percloroetileno e os objetivos de redução de COV impulsionam a adoção de químicas à base de água que melhoram a segurança dos trabalhadores e a conformidade ambiental.

Qual o segmento de utilizador final que está a crescer mais rapidamente?

Prevê-se que o fabrico elétrico e eletrónico registe um CAGR de 5,41% devido à proliferação de fábricas de semicondutores e à montagem de dispositivos miniaturizados.

Página atualizada pela última vez em: