Tamanho e Participação do Mercado de Capacitores Eletrolíticos de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

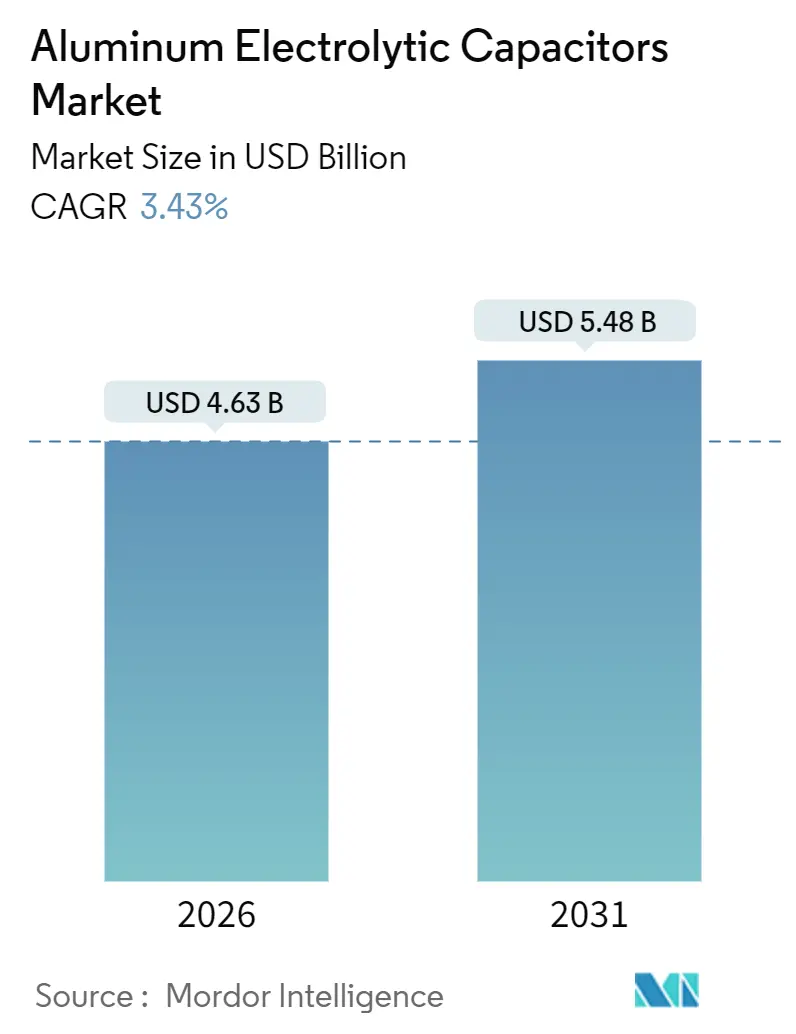

| Tamanho do Mercado (2026) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.43% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacitores Eletrolíticos de Alumínio por Mordor Intelligence

O tamanho do mercado de capacitores eletrolíticos de alumínio é de USD 4,63 bilhões em 2026 e está previsto para atingir USD 5,48 bilhões até 2031, refletindo um CAGR de 3,43% ao longo do período. O impulso decorre de uma mudança em direção a topologias de inversores de alta tensão, plataformas de bateria de veículos elétricos (VE) de 800 V e dispositivos de potência de bandgap largo que demandam menor resistência série equivalente (ESR) e maior vida útil. A miniaturização de componentes em smartphones, maiores densidades de corrente de ondulação em inversores de tração de VE e mandatos de energia renovável no Oriente Médio estão reformulando o design de produtos e os padrões de demanda geográfica. As estratégias dos fornecedores agora enfatizam a tecnologia de polímero híbrido, capacidade de folha gravada cativa e qualificações de confiabilidade automotiva para compensar a volatilidade dos preços do alumínio. Ao mesmo tempo, especialistas regionais aproveitam a proximidade e as vantagens de custo para conquistar posições de design em eletrônicos de consumo e automação industrial.

Principais Conclusões do Relatório

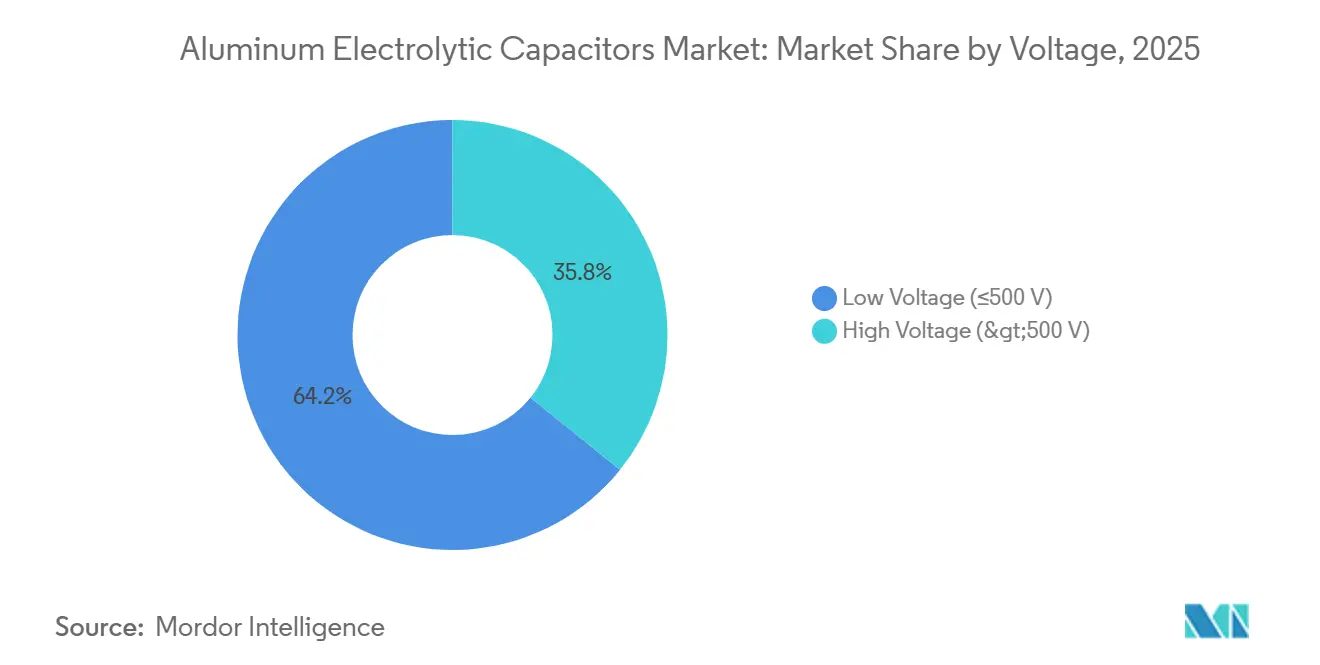

- Por tensão, os capacitores de baixa tensão abaixo de 500 V detinham 64,21% da receita de 2025, enquanto o segmento acima de 500 V está projetado para crescer a um CAGR de 4,4% até 2031.

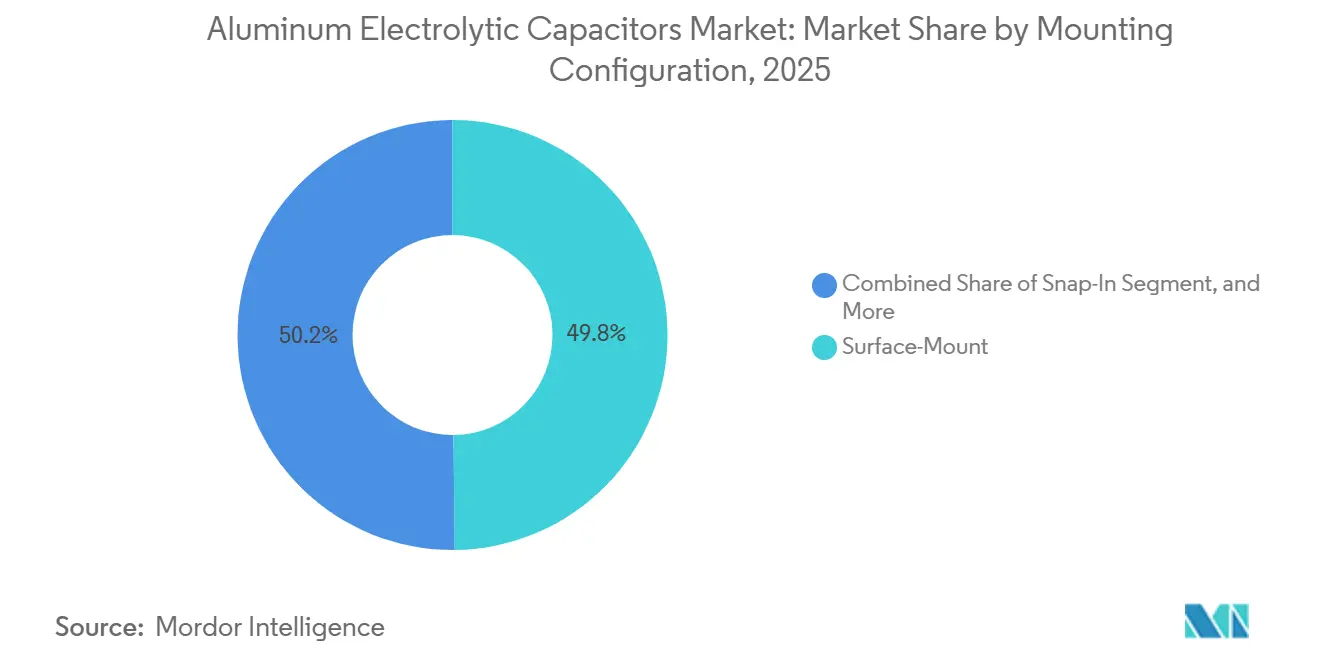

- Por configuração de montagem, os dispositivos de montagem em superfície lideraram com 49,84% de participação em 2025; os designs do tipo snap-in estão definidos para avançar a um CAGR de 4,1% até 2031.

- Por tipo de eletrólito, as variantes de líquido não sólido responderam por 61,47% das vendas de 2025, enquanto os capacitores de polímero sólido estão previstos para se expandir a um CAGR de 4,9%.

- Por aplicação, a eletrônica de consumo gerou 32,53% da demanda de 2025; o setor automotivo está posicionado para o CAGR mais rápido de 4,26% até 2031.

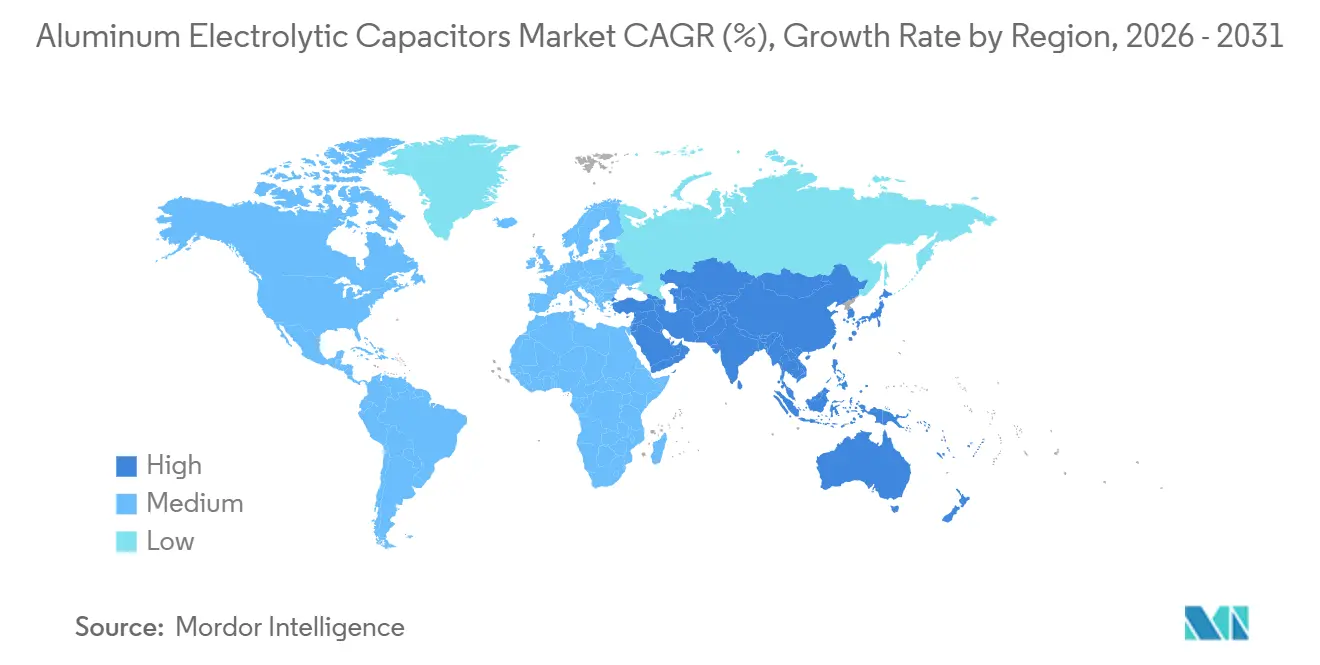

- Por geografia, a região da Ásia-Pacífico contribuiu com 45,38% da receita de 2025, enquanto o Oriente Médio deve registrar um CAGR de 4,7%, o ritmo regional mais elevado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capacitores Eletrolíticos de Alumínio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do Espaço Real em PCB Impulsionando Capacitores Ultraminiaturizados | +0.50% | Global, com concentração em centros de eletrônicos de consumo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tendência para Sistemas de Bateria de 800 V em VEs Eleva os Requisitos de Corrente de Ondulação | +0.70% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Crescimento dos Investimentos em Inversores Solares em Escala de Utilidade | +0.60% | Oriente Médio, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Manufatura Inteligente (Indústria 4.0) | +0.40% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dispositivos de Potência de Bandgap Largo Criando Necessidade de Capacitância de Massa de Baixa ESR | +0.60% | Global, com adoção precoce em segmentos automotivo e industrial | Médio prazo (2 a 4 anos) |

| Proliferação de Hardware de IA de Borda em Estações-Base 5G | +0.40% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Espaço Real em PCB Impulsionando Capacitores Ultraminiaturizados

Os circuitos de gerenciamento de energia em smartphones e tablets continuam a encolher, forçando os fornecedores a entregar capacitância idêntica em invólucros que ocupam 30% menos área de placa do que os designs de 2023. Capacitores eletrolíticos de alumínio de montagem em superfície com perfil abaixo de 3 mm estão substituindo bancos paralelos de cerâmicas que criam ruído acústico, uma vantagem demonstrada pela série GYG híbrida da Nichicon lançada em 2025.[1]K. Tanaka, "Embalagem de Capacitores Ultraminiaturizados para Sistemas de Energia de Smartphones," Nichicon, nichicon.co.jp A demanda está concentrada na Ásia-Pacífico, onde os fabricantes contratados priorizam a economia de milímetros quadrados para sustentar margens extremamente reduzidas. O incremento de 0,5% desse fator ao CAGR geral reflete o enorme volume de remessas de dispositivos móveis. O investimento de capital em linhas de cátodo de polímero de baixo perfil sublinha a transição a partir dos eletrólitos líquidos tradicionais. Fornecedores que não conseguem cumprir os roteiros de miniaturização correm o risco de exclusão dos designs de referência de smartphones de próxima geração.

Tendência para Sistemas de Bateria de 800 V em VEs Eleva os Requisitos de Corrente de Ondulação

Os fabricantes de automóveis estão migrando de tensões de pacote de 400 V para 800 V a fim de reduzir as sessões de recarga rápida em corrente contínua e diminuir a massa de cobre. A mudança dobra o estresse de tensão nos capacitores de barramento CC e eleva a corrente de ondulação acima de 50 A RMS, superaquecendo as peças convencionais de eletrólito líquido.[2]J. Smith, "Capacitores de Barramento CC de Alta Tensão para Plataformas VE de 800 V," IEEE Xplore, ieee.org A série ZL automotiva da Panasonic e a família híbrida EHBSA da Eaton ilustram a transição para soluções de polímero híbrido AEC-Q200 classificadas a 135 °C e ESR abaixo de 10 mΩ. A adoção de VE impulsiona um aumento de 0,7% no CAGR de mercado, com América do Norte e Europa se juntando à China nos lançamentos de alta tensão. Os fornecedores de carregadores embarcados e inversores de tração especificam cada vez mais cátodos de polímero para eliminar a derrogação, garantindo um crescimento mais elevado do preço médio de venda (ASP).

Crescimento dos Investimentos em Inversores Solares em Escala de Utilidade

Fazendas solares em escala de gigawatts na Arábia Saudita e nos Emirados Árabes Unidos especificam capacitores de alta tensão classificados de 600 a 900 V para inversores centrais, impulsionando a demanda de longo prazo. Inversores centrais e de string dependem de capacitores eletrolíticos de alumínio para amortecer transientes de comutação e controlar a distorção harmônica. Os interruptores de carbeto de silício (SiC) estendem ainda mais a vida útil ao reduzir a temperatura de operação. A expansão regional sustenta uma contribuição de 0,6% ao CAGR, com Ásia-Pacífico e América do Norte seguindo o mesmo caminho à medida que os portfólios de energia renovável se expandem. Os fornecedores que localizam a produção podem evitar tarifas de importação e risco cambial, consolidando ganhos de design por meio de proximidade e prazos de entrega mais curtos.

Dispositivos de Potência de Bandgap Largo Criando Necessidade de Capacitância de Massa de Baixa ESR

Os transistores de SiC e nitreto de gálio (GaN) possibilitam comutação acima de 100 kHz, reduzindo o volume de magnéticos passivos em 50%, mas expondo as limitações de ESR dos capacitores tradicionais de furo passante. Mesmo 20 mΩ a 200 kHz dissipam vários watts de calor, ameaçando a fuga térmica em invólucros compactos. Os capacitores de tântalo de polímero T520 da KEMET agora se emparelham com eletrolíticos de alumínio em paralelo para fornecer tanto energia em massa quanto bypass de alta frequência, destacando uma convergência de tecnologias.[3]KEMET, "Nota de Aplicação do Tântalo de Polímero T520," kemet.com Acionamentos industriais e carregadores de VE se beneficiam imediatamente, elevando o CAGR geral em 0,6%. A conformidade com a IEC 61071 tornou-se um mandato de aquisição, forçando os fornecedores a investir em testes de vida rigorosos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Alumínio Comprimindo as Margens | -0.40% | Global, com impacto agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Folha Gravada de Alta Pureza | -0.30% | Global, com risco de concentração no Japão e China | Médio prazo (2 a 4 anos) |

| Preocupações com a Confiabilidade do Polímero Sólido Acima de 125 °C | -0.20% | Segmentos automotivo e industrial globalmente | Médio prazo (2 a 4 anos) |

| Mudança de Design para Capacitores de Polímero Multicamada | -0.30% | Eletrônicos de consumo na Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio Comprimindo as Margens

Os preços à vista na Bolsa de Metais de Londres atingiram USD 2.955 por tonelada métrica em dezembro de 2025, 20% acima das previsões do início do ano, reduzindo as margens brutas dos fabricantes de capacitores vinculados a listas de preços de clientes de três meses. A folha gravada compreende aproximadamente 30% do custo da lista de materiais, e um atraso de 60 a 90 dias no repasse dos preços dificulta os ajustes. Os ajustes de carbono na fronteira propostos pelo Departamento de Energia dos Estados Unidos poderiam adicionar mais pressão de custo em regiões de rede dependentes de carvão. Empresas menores com receita abaixo de USD 100 milhões carecem de capacidade de cobertura de risco, aumentando o risco de falência e limitando os orçamentos de P&D.

Risco de Fornecimento de Folha Gravada de Alta Pureza

Menos de 10 fornecedores, principalmente no Japão e na China, controlam a produção de folha gravada de alta área superficial, e os prazos de entrega dobraram para 16 semanas em 2025. As regulamentações ambientais sobre o tratamento de resíduos perigosos restringem as adições de capacidade. Somente Nippon Chemi-Con e Nichicon operam linhas de folha totalmente cativas, protegendo-as de choques de alocação. A qualificação de uma nova fonte de folha requer até 24 meses, tornando as saídas repentinas de fornecedores um obstáculo de 0,3% no CAGR de mercado. Os fabricantes respondem com acordos de aquisição de vários anos, mas os custos de integração vertical dissuadem a maioria dos players de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Variantes de Alta Tensão Ganham Tração na Conversão de Energia

Os capacitores eletrolíticos de alumínio de alta tensão acima de 500 V estão previstos para crescer 4,4% ao ano, superando o CAGR de 3,43% do mercado de capacitores eletrolíticos de alumínio à medida que inversores solares e acionamentos industriais elevam as tensões do barramento CC para maior eficiência. As peças de baixa tensão ainda comandam 64,21% da receita de 2025 graças a telefones, tablets e trilhos automotivos de 12 a 48 V. As camadas de óxido de alta tensão requerem precisão de anodização próxima a 1,2 nm por volt, impulsionando os investimentos em salas limpas e a inspeção de defeitos em linha.

Projetos solares em escala de utilidade no Oriente Médio e carregadores embarcados de VE de 800 V borram as fronteiras de segmentação, com capacitores de 450 a 500 V abrangendo ambas as faixas. A série ZL da Panasonic visa esse cruzamento com durabilidade a 135 °C, ressaltando os desafios de gerenciamento térmico em ambientes sob o capô. À medida que os semicondutores de bandgap largo permitem barramentos intermediários de 600 a 700 V, o mercado de capacitores eletrolíticos de alumínio provavelmente se realinhará em torno de novos clusters de tensão em vez do ponto de ruptura histórico de 500 V.

Por Tipo de Eletrólito: Polímeros Sólidos Desafiam os Líderes de Eletrólito Líquido

Os capacitores de polímero sólido devem avançar a um CAGR de 4,9% com base nas demandas térmicas de estações-base 5G, enquanto os designs de líquido não sólido detinham 61,47% de participação em 2025. As peças de polímero híbrido que unem ânodos de óxido de alumínio com cátodos de polímero condutor preenchem lacunas de custo e desempenho, estendendo a vida útil para 10.000 horas a 105 °C.

A confiabilidade do polímero sólido acima de 125 °C continua sendo um obstáculo: os polímeros condutores se degradam, limitando a implantação automotiva sob o capô. Os eletrólitos líquidos, portanto, retêm a dominância em aplicações abaixo de 85 °C e correntes abaixo de 2 A RMS. O tamanho do mercado de capacitores eletrolíticos de alumínio para formatos de polímero híbrido deve se expandir de forma constante à medida que os dados de qualificação se acumulam, especialmente em conversores CC-CC automotivos onde a ESR determina os orçamentos de design térmico.

Por Configuração de Montagem: Snap-In Ganha Terreno em Fontes de Alimentação Modulares

Os invólucros de montagem em superfície lideraram a receita de 2025 com 49,84%, favorecidos pela automação de coleta e posicionamento e uma economia de 40% na área da placa. Os dispositivos snap-in estão previstos para crescer 4,1% ao ano à medida que as reformas industriais demandam módulos de manutenção em campo. As peças de furo passante radial e axial diminuem gradualmente, enquanto os capacitores de terminal de parafuso permanecem em nicho em sistemas de UPS de alta potência e tração.

As fontes de alimentação de automação de fábrica especificam cada vez mais peças snap-in de 400 a 500 V acima de 10.000 µF, reduzindo o número de capacitores paralelos e facilitando o estoque. Em contrapartida, os fabricantes de smartphones de montagem em superfície pressionam por alturas abaixo de 3 mm, exigindo perfis de refluxo abaixo de 260 °C para proteger os eletrólitos de polímero. A participação de mercado dos capacitores eletrolíticos de alumínio em formatos de furo passante continuará diminuindo à medida que os custos de mão de obra favorecem a automação.

Por Aplicação: Eletrificação Automotiva Supera a Eletrônica de Consumo

A eletrônica de consumo gerou 32,53% da demanda de 2025, mas o setor automotivo superará todos os segmentos com um CAGR de 4,26%. Os inversores de tração de VE, os sistemas mild-hybrid de 48 V e as unidades de gerenciamento de bateria elevam a capacitância média por veículo. A infraestrutura de telecomunicações e a automação industrial fornecem linhas de base estáveis, enquanto os inversores de energia renovável se expandem em linha com as instalações solares e eólicas.

A China montou 60% da produção global de VEs em 2025, tornando a conformidade com GB/T 31467 tão essencial quanto a AEC-Q200. A expansão quíntupla de capacidade da Panasonic concluída em 2025 e sua triplicação planejada até 2029 sinalizam demanda sustentada por híbridos de polímero. Os volumes de eletrônicos de consumo permanecem cíclicos, vinculados aos ciclos de atualização de smartphones. A automação de fábricas e os robôs colaborativos preenchem a lacuna, impulsionados pela escassez de mão de obra em economias desenvolvidas e por incentivos no âmbito dos programas da Indústria 4.0.

Análise Geográfica

A Ásia-Pacífico capturou 45,38% da receita de 2025, ancorada por fábricas de montagem de smartphones chinesas, eletrônicos automotivos japoneses e fundições coreanas. A demanda doméstica mais os volumes de exportação tornam a região o epicentro do mercado de capacitores eletrolíticos de alumínio. Os governos da Tailândia, Malásia e Vietnã oferecem isenções fiscais, atraindo capacidade da Murata, Panasonic e outras empresas.

O Oriente Médio registra o CAGR mais rápido de 4,7%, impulsionado por fazendas solares em escala giga, como o projeto NEOM de 10 GW da Arábia Saudita e o Parque Solar Mohammed bin Rashid Al Maktoum de 2,6 GW dos Emirados Árabes Unidos. Os inversores para essas plantas necessitam de capacitores de 600 a 900 V classificados para 100.000 horas a 85 °C, impulsionando a demanda de alta tensão. A linha de Xi'an da Hitachi Energy triplicou a produção em 2025 para atender às instalações do Conselho de Cooperação do Golfo, sublinhando a influência da região sobre a capacidade chinesa.

A América do Norte se beneficia de expansões de montagem de VEs e construções de datacenters de hiperescala que requerem capacitância de barramento CC de baixa ESR. A Europa enfrenta ventos contrários nos preços de energia, mas mantém a demanda premium por peças automotivas e industriais por meio de mandatos de eletrificação. A América do Sul cresce a partir de uma base menor, liderada pelos fornecedores automotivos brasileiros que adotam plataformas híbridas, enquanto a África permanece um mercado emergente focado em controladores solares fora da rede.

Cenário Competitivo

Prevalece uma concentração moderada: Nippon Chemi-Con, Panasonic, Nichicon, Rubycon e TDK detêm aproximadamente 40% de participação combinada, deixando espaço para concorrentes regionais como Lelon Electronics, Samwha Capacitor Group e CapXon. Os líderes japoneses investem capital em linhas de polímero híbrido e capacidade de folha gravada cativa, amortecendo as oscilações de commodities e comandando ASPs premium nos segmentos automotivo e de energia renovável.

Os fabricantes chineses e taiwaneses escalam os volumes de eletrólito líquido para clientes de consumo e industriais sensíveis ao preço. A integração vertical permanece rara; apenas dois dos principais players operam produção de folha interna, uma vantagem estratégica contra choques de fornecimento. As solicitações de patentes em 2025 visam à estabilidade do cátodo de polímero acima de 125 °C, sinalizando uma corrida para ampliar a confiabilidade do estado sólido.

Empresas ocidentais como a Eaton obtiveram a qualificação AEC-Q200 em 2025, aproveitando prazos de entrega mais curtos e suporte técnico local para compensar os custos de mão de obra mais elevados. A adoção de montagem em superfície cresce em áreas outrora dominadas por dispositivos de furo passante à medida que os montadores contratados avançam para linhas totalmente automatizadas. Surgem oportunidades de nicho na tração ferroviária e na propulsão marítima, regidas pela EN 50155 e pela IEC 60068, onde atualmente poucos fornecedores competem.

Líderes do Setor de Capacitores Eletrolíticos de Alumínio

KEMET Corporation (empresa Yageo)

Panasonic Corporation

Vishay Intertechnology Inc.

Rubycon Corporation

Nippon Chemi-Con Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TDK estendeu a vida útil do capacitor B43504 para 7.000 horas a 105 °C por meio de uma formulação de eletrólito atualizada.

- Abril de 2025: A Nichicon lançou a série de polímero híbrido GYG, alcançando 1.000 µF a 35 V em uma caixa de 10 mm de diâmetro.

- Janeiro de 2025: A Panasonic declarou que triplicará a capacidade de capacitores híbridos até 2029 após uma expansão quíntupla concluída em 2025.

- Janeiro de 2025: A Hitachi Energy triplicou a produção de capacitores de alta tensão em sua unidade de Xi'an para atender às instalações de energia renovável no Oriente Médio.

Escopo do Relatório Global do Mercado de Capacitores Eletrolíticos de Alumínio

Os capacitores eletrolíticos de alumínio podem ser usados em aplicações de desacoplamento e fontes de alimentação. Eles armazenam a maior parte de sua carga em duas camadas de folha de metal de alumínio que atuam como eletrodos, separadas por um papel espaçador isolante e enroladas com um material de carbono para formar um capacitor eletrolítico. A principal diferença entre os capacitores de alumínio e outros tipos de capacitores é que os primeiros podem armazenar muito mais energia do que qualquer outro tipo de capacitor devido à sua grande área de eletrodo.

O Relatório do Mercado de Capacitores Eletrolíticos de Alumínio é Segmentado por Tensão (Alta Tensão acima de 500 V, Baixa Tensão de 500 V ou abaixo), Tipo de Eletrólito (Líquido Não Sólido, Polímero Sólido, Polímero Híbrido), Configuração de Montagem (Montagem em Superfície, Furo Passante Radial e Axial, Snap-In, Terminal de Parafuso, Outros), Aplicação (Automação Industrial, Telecomunicações, Eletrônica de Consumo, Automotivo ICE e VE, Energia e Potência, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alta Tensão (Acima de 500 V) |

| Baixa Tensão (Até 500 V) |

| Eletrólito Não Sólido (Líquido) |

| Eletrólito de Polímero Sólido |

| Polímero Híbrido |

| Montagem em Superfície |

| Furo Passante (Radial, Axial) |

| Snap-In |

| Terminal de Parafuso |

| Outras Configurações de Montagem |

| Automação Industrial |

| Telecomunicações |

| Eletrônica de Consumo |

| Automotivo (ICE e VE) |

| Energia e Potência |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tensão | Alta Tensão (Acima de 500 V) | |

| Baixa Tensão (Até 500 V) | ||

| Por Tipo de Eletrólito | Eletrólito Não Sólido (Líquido) | |

| Eletrólito de Polímero Sólido | ||

| Polímero Híbrido | ||

| Por Configuração de Montagem | Montagem em Superfície | |

| Furo Passante (Radial, Axial) | ||

| Snap-In | ||

| Terminal de Parafuso | ||

| Outras Configurações de Montagem | ||

| Por Aplicação | Automação Industrial | |

| Telecomunicações | ||

| Eletrônica de Consumo | ||

| Automotivo (ICE e VE) | ||

| Energia e Potência | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de capacitores eletrolíticos de alumínio até 2031?

O mercado está previsto para atingir USD 5,48 bilhões até 2031.

Qual segmento de tensão está crescendo mais rapidamente?

Os capacitores classificados acima de 500 V estão projetados para se expandir a um CAGR de 4,4% até 2031.

Por que os capacitores de polímero híbrido estão ganhando tração em veículos elétricos?

Os polímeros híbridos fornecem menor ESR e maior tolerância à temperatura, atendendo aos requisitos AEC-Q200 para inversores de tração de 800 V.

Qual região registrará a maior taxa de crescimento?

Espera-se que o Oriente Médio alcance um CAGR de 4,7% até 2031, impulsionado por projetos de energia renovável em larga escala.

Como a volatilidade dos preços do alumínio afeta os fabricantes de capacitores?

As oscilações dos preços à vista comprimem as margens porque a folha gravada representa até 30% do custo dos materiais e o repasse dos preços pode atrasar até 90 dias.

Qual é o principal risco da cadeia de fornecimento para os capacitores eletrolíticos de alumínio?

A dependência de menos de 10 fornecedores globais de folha gravada de alta pureza impõe um risco estrutural de aquisição.

Página atualizada pela última vez em: