Tamanho e Participação do Mercado de Baterias Metal-Ar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

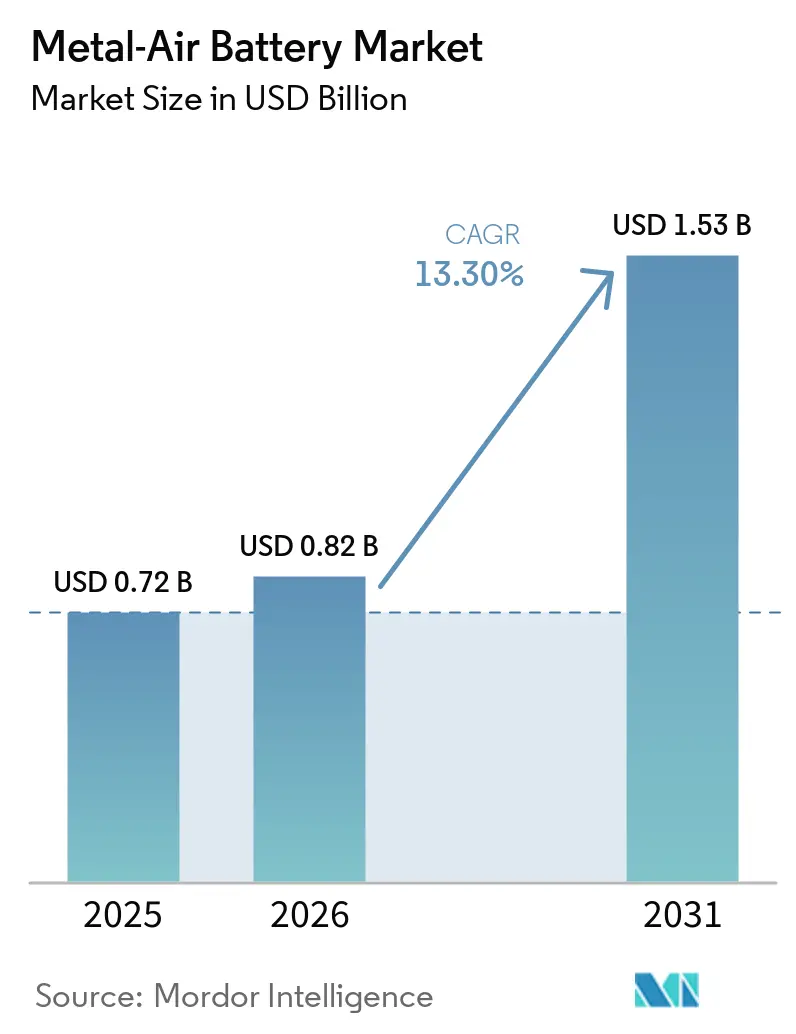

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.30% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Metal-Ar por Mordor Intelligence

Espera-se que o tamanho do mercado de baterias metal-ar aumente de USD 0,82 bilhão em 2026 para USD 1,53 bilhão até 2031, crescendo a um CAGR de 13,3% ao longo de 2026-2031. O progresso técnico em catalisadores bifuncionais de cátodo de ar, a ampliação da diferença de custo entre as matérias-primas de zinco ou alumínio e as de lítio ou cobalto, e os primeiros acordos de aquisição de múltiplos gigawatts-hora estão estabelecendo um ritmo mais acelerado para a adoção comercial. O contrato de 12 GWh de baterias ferro-ar da Form Energy com a Crusoe para backup de data centers de inteligência artificial ilustra como a descarga de múltiplos dias está migrando de demonstrações para portfólios de aquisição convencionais de serviços públicos e industriais. Montadoras e operadores de frotas estão explorando esquemas de reabastecimento com pasta metálica para contornar o carregamento rápido dependente da rede elétrica, enquanto subsídios governamentais nos Estados Unidos, no Canadá e na União Europeia estão financiando linhas de fabricação piloto que reduzem o tempo de comercialização. Agências de defesa que buscam energia silenciosa e leve para soldados representam outro nicho de adoção antecipada, e a queda nos preços do zinco e do alumínio fortaleceu a vantagem relativa de custo dessas químicas em relação aos insumos voláteis de lítio e cobalto.

Principais Conclusões do Relatório

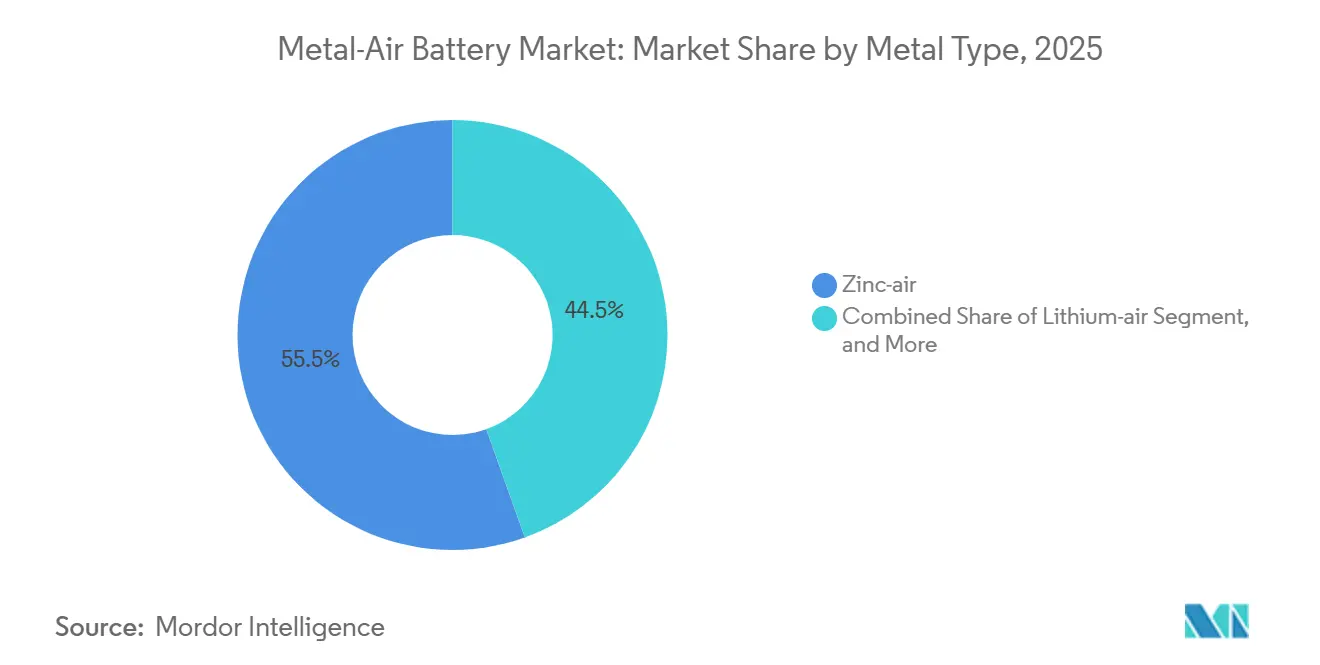

- Por tipo de metal, o zinco-ar liderou com 55,47% da participação do mercado de baterias metal-ar em 2025, enquanto o ferro-ar deve registrar o maior CAGR de 13,86% entre 2026 e 2031.

- Por tipo de bateria, as células primárias capturaram 60,19% do tamanho do mercado de baterias metal-ar em 2025, enquanto os sistemas secundários devem se expandir a 13,92% até 2031.

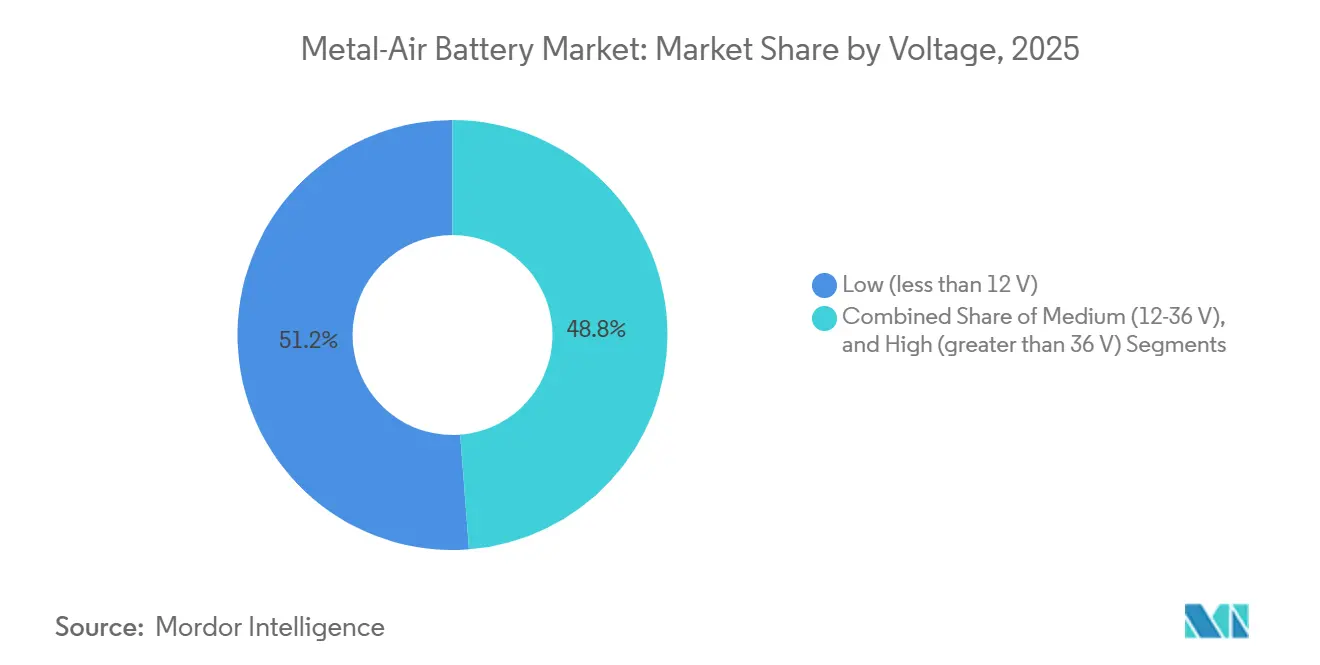

- Por tensão, as unidades de baixa tensão detinham 51,22% do mercado de baterias metal-ar em 2025, e os sistemas de alta tensão estão no caminho para um CAGR de 13,81% até 2031.

- Por aplicação, os veículos elétricos responderam por 48,53% da receita em 2025, mas o armazenamento estacionário de energia é o segmento de crescimento mais rápido, com um CAGR de 14,04% até 2031.

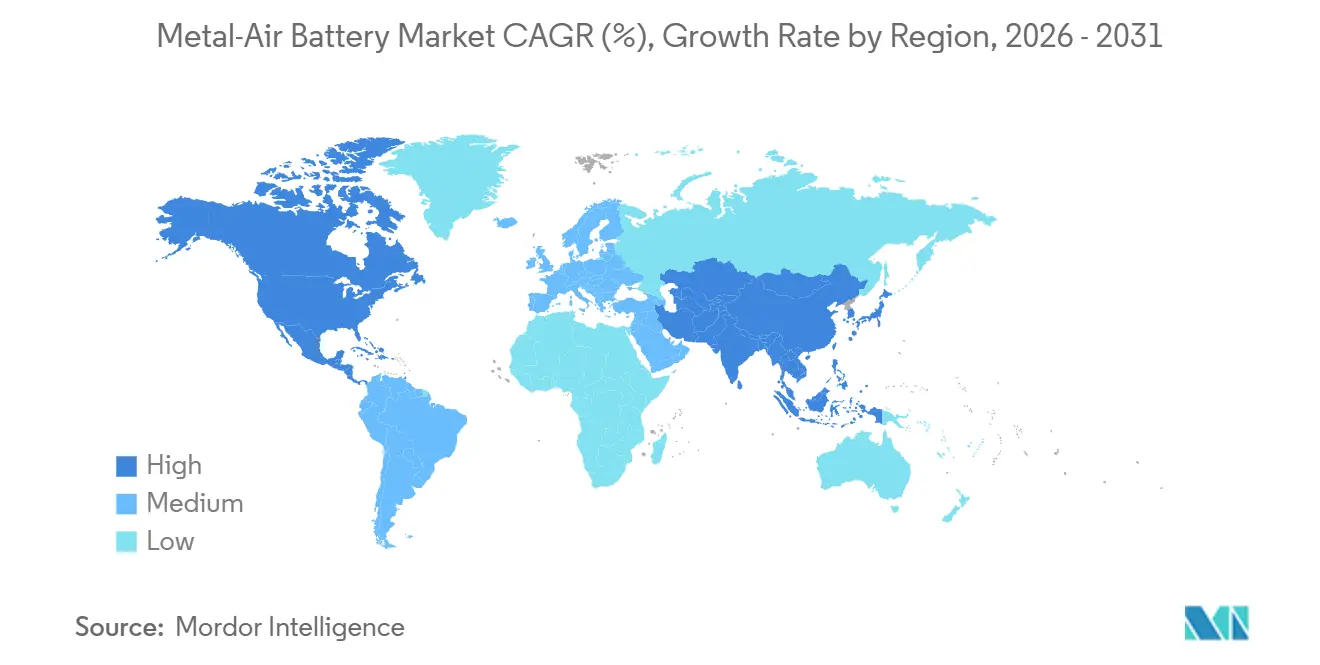

- Por geografia, a Ásia-Pacífico comandou 53,79% do mercado de baterias metal-ar em 2025, enquanto a América do Norte deve registrar o CAGR mais forte de 14,08% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias Metal-Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nas Químicas Recarregáveis de Zinco-Ar e Lítio-Ar | +2.8% | Global com forte atividade na China, Coreia do Sul, Europa e América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de Veículos Elétricos Exigindo Baterias de Densidade de Energia Ultrabaixa | +2.5% | Núcleo Ásia-Pacífico com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Queda nos Preços do Zinco e do Alumínio em Relação ao Lítio e ao Cobalto | +1.9% | Global, mais forte na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Financiamento Governamental para Projetos Piloto de Armazenamento de Longa Duração | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estações de Reabastecimento com Pasta Metálica Intercambiável para Frotas Comerciais de Veículos Elétricos | +1.4% | Ásia-Pacífico liderando, projetos piloto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso da Defesa Nacional por Energia Silenciosa e Leve para Soldados | +1.0% | América do Norte e Europa, adoção seletiva em outros locais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nas Químicas Recarregáveis de Zinco-Ar e Lítio-Ar

Catalisadores bifuncionais inovadores reportados durante 2025 e 2026 aumentaram a vida útil do ciclo do zinco-ar acima de 10.000 horas e reduziram a diferença de tensão entre carga e descarga. Essas melhorias reduzem as cargas de gerenciamento térmico e abrem caminho para baterias secundárias de zinco-ar que podem rivalizar com as de íons de lítio em custo total no armazenamento estacionário. Grupos de pesquisa também estão convergindo para eletrólitos de estado sólido com ânodos de lítio protegidos, colocando o lítio-ar em um caminho credível para a comercialização. O progresso combinado fortalece a confiança entre concessionárias de serviços públicos e operadores de data centers de que soluções de descarga de múltiplos dias podem atender aos requisitos de garantia, estimulando os pipelines de aquisição.

Adoção Acelerada de Veículos Elétricos Exigindo Baterias de Densidade de Energia Ultrabaixa

As vendas globais de veículos elétricos superaram 14 milhões de unidades em 2024 e continuam a crescer. As montadoras buscam químicas que ofereçam 500 km por carga sem baterias mais pesadas. As baterias metal-ar prometem uma energia específica teórica três a cinco vezes maior em comparação com as de íons de lítio. Memorandos de entendimento entre Phinergy, Hindalco e Indian Oil visam baterias de alumínio-ar que trocam placas de alumínio em minutos, reformulando a logística de reabastecimento. Frotas piloto na China e na Índia estão testando módulos extensores de autonomia, e os incentivos regulatórios para emissões zero no escapamento aceleram o cronograma para plataformas comerciais.

Queda nos Preços do Zinco e do Alumínio em Relação ao Lítio e ao Cobalto

Os metais de cátodo de íons de lítio permaneceram voláteis em 2025, com o cobalto atingindo aproximadamente USD 56.414 por tonelada. Os preços do zinco e do alumínio permaneceram próximos às médias históricas, sustentados pelo excesso de oferta e menores insumos de energia nas principais regiões de fundição. A crescente diferença de custo aumenta a vantagem de custo total de propriedade para sistemas de zinco-ar ou alumínio-ar em funções de rede elétrica e backup. Novas refinarias, como a instalação de alumina de alta pureza da Alpha HPA na Austrália, estão expandindo o fornecimento de matéria-prima de alumínio premium, aliviando indiretamente as restrições de insumos para os desenvolvedores de alumínio-ar.

Financiamento Governamental para Projetos Piloto de Armazenamento de Longa Duração

Agências públicas na Califórnia, Alemanha e Canadá alocaram subsídios de vários milhões de dólares para demonstrações de zinco-ar e ferro-ar entre 2024 e 2026. O Horizonte Europa financiou os projetos HIPERZAB, ZABAT e HEMZAB para reduzir os riscos da fabricação de zinco-ar recarregável, enquanto a Comissão de Energia da Califórnia apoiou a EnZinc e a e-Zinc. Essas iniciativas fazem a ponte entre inovações laboratoriais e implantação comercial, como evidenciado pelo backlog agregado de projetos de 75 GWh da Form Energy.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida Útil do Ciclo Limitada em Comparação com as Químicas Maduras de Íons de Lítio | -1.7% | Global, com maior impacto onde o ciclismo diário é essencial | Curto prazo (≤ 2 anos) |

| Envenenamento por Dióxido de Carbono do Cátodo de Ar e Degradação do Catalisador | -1.3% | Global, mais agudo em regiões com CO₂ atmosférico elevado ou poluição industrial | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos de Fabricação em Grande Escala Imatura | -1.0% | Global, mas especialmente restritivo na América do Norte e Europa, onde as instalações de gigawatts-hora ainda estão em expansão | Médio prazo (2-4 anos) |

| Concorrência por Matéria-Prima de Alumínio de Alta Pureza Descarbonizado | -0.8% | América do Norte, Canadá e Europa, onde os projetos piloto de fundição com ânodo inerte restringem o fornecimento de alumínio premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil do Ciclo Limitada em Comparação com as Químicas Maduras de Íons de Lítio

Sistemas laboratoriais de ferro-ar registraram até 1.696 horas, e células recarregáveis de zinco-ar agora excedem 10.000 horas nos melhores casos, mas ambos permanecem abaixo das normas de íons de lítio de 3.000 a 5.000 ciclos. Aplicações de ciclagem diária, como regulação de frequência ou veículos de passageiros, portanto ainda recorrem ao íons de lítio. A Form Energy posiciona o ferro-ar para descarga de 100 horas em intervalos de ciclagem semanais ou mensais, contornando os perfis de uso mais intensos. Avanços contínuos na supressão da carbonatação do eletrólito e no controle de dendritos permanecem como pré-requisitos para uma implantação mais ampla.

Envenenamento por Dióxido de Carbono do Cátodo de Ar e Degradação do Catalisador

O CO₂ ambiente reage com eletrólitos alcalinos para formar carbonatos que bloqueiam os sítios ativos no cátodo de ar. Projetos recentes de duplo cátodo e eletrólitos tolerantes a CO₂ diluem o impacto, mas adicionam complexidade de engenharia e custo. Regiões urbanas com má qualidade do ar enfrentam degradação de desempenho mais rápida, limitando os casos de uso, a menos que os operadores instalem módulos de purificação. Os projetos do Horizonte Europa estão buscando revestimentos de catalisadores resistentes a carbonatos, mas a comercialização é improvável antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: O Ferro-Ar Ganha Impulso com a Demanda por Longa Duração

Projeta-se que as baterias de zinco-ar mantenham uma participação de 55,47% do mercado de baterias metal-ar em 2025, principalmente devido ao seu uso contínuo em aparelhos auditivos e eletrônicos médicos, que dependem dessas baterias por seu desempenho confiável como células primárias. O segmento de ferro-ar, apoiado pelo extenso pipeline multiprojeto da Form Energy, deve ganhar uma participação maior no mercado de baterias metal-ar. Espera-se que este segmento registre a maior taxa de crescimento anual composta (CAGR) de 13,86% durante o período de previsão de 2026-2031, impulsionado pela crescente adoção em diversas aplicações.[1] Form Energy, "Portfólio de Projetos da Form Energy," formenergy.com

O crescente número de contratos de descarga de múltiplos dias em operações de balanceamento de rede e backup de data centers ressalta a viabilidade econômica das baterias de ferro-ar. Essas baterias são particularmente adequadas para aplicações onde as compensações entre vida útil do ciclo e eficiência de ida e volta são aceitáveis em troca de um custo menor por quilowatt-hora armazenado. Concomitantemente, os desenvolvedores de baterias de alumínio-ar estão capitalizando sobre a abundância de matéria-prima de alumínio e a capacidade de trocar rapidamente as placas metálicas. Essa abordagem aborda preocupações críticas, como a ansiedade de autonomia e o tempo de inatividade para reabastecimento, especialmente em operações de frotas comerciais. Por outro lado, embora a tecnologia de baterias de lítio-ar tenha mostrado progresso no desenvolvimento de protótipos de estado sólido, sua adoção mainstream permanece fora da janela de previsão atual devido à sua natureza em estágio inicial e aos desafios contínuos de comercialização.

Por Tipo de Bateria: As Químicas Secundárias Aceleram com Catalisadores Aprimorados

As células primárias responderam por 60,19% do mercado de baterias metal-ar em 2025, impulsionadas pelo seu uso estabelecido em dispositivos de saúde, como aparelhos auditivos, e eletrônicos de consumo. Essas células continuam a dominar devido à sua confiabilidade e custo-efetividade em aplicações que exigem desempenho consistente. Enquanto isso, os avanços em catalisadores bifuncionais estenderam significativamente a vida útil das baterias secundárias de zinco-ar, permitindo que operem por quase 10.000 horas. Esse desenvolvimento abriu novas oportunidades para seu uso em sistemas de armazenamento estacionário de energia e aplicações de mobilidade, contribuindo para uma taxa de crescimento anual composta (CAGR) projetada de 13,92% para baterias de zinco-ar recarregáveis durante o período de previsão.

Empresas estabelecidas como Duracell, Panasonic e GP Batteries mantêm sua posição dominante no segmento de células-botão, aproveitando suas extensas redes de distribuição e reconhecimento de marca. No entanto, empresas emergentes como EnZinc e Zinc8 estão avançando em direção ao dimensionamento de baterias modulares de zinco-ar para aplicações que incluem microrredes comunitárias e edifícios comerciais.[2]EnZinc, "EnZinc Obtém Subsídio da Comissão de Energia da Califórnia," enzinc.com Espera-se que a mudança no mercado de baterias metal-ar em direção a configurações secundárias se acelere à medida que as capacidades de fabricação em regiões como os Estados Unidos e a Europa se expandam para níveis de produção anual de gigawatts-hora, impulsionando ainda mais a inovação e a adoção neste segmento.

Por Tensão: Arquiteturas de Alta Tensão Lideram a Adoção por Concessionárias

Os produtos de baixa tensão abaixo de 12 V mantiveram uma participação de 51,22% em 2025, principalmente devido à dominância contínua das baterias para aparelhos auditivos neste segmento. Esses produtos atendem às necessidades específicas de dispositivos médicos e outras aplicações de baixa potência, garantindo sua presença sustentada no mercado. No entanto, os conjuntos de alta tensão acima de 36 V devem crescer mais rapidamente, com um CAGR de 13,81%, impulsionados pela crescente adoção em sistemas de armazenamento de energia em escala de rede e aplicações de tração. Empresas como a Form Energy estão aproveitando os avanços na tecnologia de ferro-ar para conectar em série milhares de células, atingindo tensões de pilha de classe megawatt. Essas pilhas podem se interconectar diretamente com transformadores de média tensão, reduzindo significativamente a necessidade de hardware adicional de equilíbrio de planta, melhorando assim a eficiência geral do sistema e a relação custo-benefício.

No setor automotivo, as baterias de alumínio-ar estão sendo projetadas para arquiteturas de 400 V, alinhando-se com os requisitos de tensão dos trens de força de veículos elétricos existentes. Essa compatibilidade as torna uma solução promissora para aplicações de frotas comerciais. Além disso, grupos de pesquisa demonstraram com sucesso módulos de zinco-ar de duplo cátodo capazes de sustentar quase 92% de eficiência de ida e volta em tensões elevadas. Esses avanços estão encorajando os fabricantes de equipamentos originais a iniciar projetos de teste para explorar ainda mais o potencial da tecnologia de zinco-ar em aplicações de alta tensão. Espera-se que tais desenvolvimentos impulsionem a inovação e a adoção em vários setores, contribuindo para o crescimento geral do mercado de baterias metal-ar.

Por Aplicação: O Armazenamento Estacionário Supera os Casos de Uso de Mobilidade

A mobilidade elétrica respondeu por 48,53% da receita de 2025, mas as concessionárias e os data centers impulsionaram a perspectiva de CAGR mais alta de 14,04% para instalações estacionárias. A crescente adoção de fontes de energia renováveis, como solar e eólica, criou uma necessidade crescente de soluções de armazenamento de energia de longa duração. As baterias metal-ar, com sua capacidade de fornecer durações de descarga estendidas, são bem adequadas para enfrentar esses desafios. A descarga de longa duração se alinha com os requisitos de integração de energias renováveis e evita a penalidade de eficiência de ida e volta degradada que a ciclagem rápida impõe às químicas metal-ar. O acordo de março de 2026 da Form Energy com a Crusoe para 12 gigawatts-hora de baterias de ferro-ar para suportar data centers de inteligência artificial exemplifica como o armazenamento estacionário está transitando de projetos piloto para implantações em escala comercial, com entregas começando em 2027.[3]Form Energy, "Acordo entre Form Energy e Crusoe," formenergy.com

Empresas de serviços públicos na Califórnia e em Minnesota, operadores de data centers de hiperescala e produtores independentes de energia enfileiraram aquisições de centenas de megawatts-hora para atender à crescente demanda por sistemas de armazenamento de energia confiáveis e eficientes. Além disso, programas militares estão contribuindo com demanda incremental por sistemas de campo leves e silenciosos, essenciais para operações táticas. Essas aplicações militares complementam o crescimento do mercado civil sem alterar significativamente o volume total endereçável, solidificando ainda mais o papel das baterias metal-ar em diversos setores.

Análise Geográfica

A Ásia-Pacífico respondeu por 53,79% do mercado de baterias metal-ar de 2025, impulsionada pelas extensas capacidades de fabricação da China, pelas colaborações estratégicas de alumínio-ar da Índia e pelos avanços da ciência de catalisadores do Japão. A China está avançando na infraestrutura de troca de baterias por meio do ecossistema Choco-Swap da CATL, lançado em dezembro de 2024 com planos de atingir 1.000 estações até 2025 e uma meta de médio prazo de 10.000 estações, criando um modelo para sistemas de reabastecimento com pasta metálica aplicáveis a baterias de alumínio-ar e zinco-ar.[4]Contemporary Amperex Technology Co. Limited, "CATL Lança Ecossistema de Troca de Baterias," catl.com A região se beneficia de políticas que promovem o desenvolvimento da cadeia de suprimentos local e metas ambiciosas de eletrificação do transporte, criando um ambiente propício para o crescimento do mercado. Além disso, a presença de players-chave e os investimentos contínuos em pesquisa e desenvolvimento solidificam ainda mais a dominância da Ásia-Pacífico no mercado.

Projeta-se que a América do Norte exiba o maior CAGR de previsão de 14,08% para 2026-2031. Esse crescimento é apoiado por mandatos estaduais para armazenamento de energia de longa duração, iniciativas de financiamento do Departamento de Energia e o estabelecimento da instalação de fabricação da Form Energy na Virgínia Ocidental. Esses fatores contribuem para um ecossistema doméstico robusto que abrange desde a pesquisa fundamental até a implantação em campo em grande escala. Além disso, o foco do Canadá na produção de alumínio de baixo carbono por meio do empreendimento ELYSIS melhora a sustentabilidade da matéria-prima da região, fornecendo suporte adicional para a expansão do mercado.

A Europa permanece comprometida em fomentar colaborações acadêmico-industriais sob o programa Horizonte Europa, alocando EUR 15 milhões (aproximadamente USD 16,2 milhões) para a comercialização de baterias de zinco-ar. Os operadores de redes nacionais em países como Alemanha e Reino Unido estão incorporando cada vez mais soluções de armazenamento de múltiplos dias em leilões de capacidade. Esse foco estratégico posiciona a Europa para um aumento significativo na demanda no futuro, condicionado ao alcance de marcos-chave de demonstração. A ênfase da região em inovação e suporte regulatório continua a impulsionar os avanços nas tecnologias de baterias metal-ar.

Cenário Competitivo

O mercado de baterias metal-ar permanece moderadamente fragmentado. No nicho de células primárias, Duracell, Panasonic e Maxell mantêm uma posição dominante em poder de precificação, principalmente devido à sua fidelidade de marca estabelecida no setor de dispositivos médicos. Essas empresas continuam a dominar o mercado oferecendo soluções confiáveis e eficientes adaptadas às necessidades do setor de eletrônicos médicos. Nos segmentos recarregáveis e de longa duração, a Form Energy lidera o mercado com mais de 75 GWh sob contrato, demonstrando sua dominância no setor. Phinergy e Hindalco estabeleceram uma forte presença na rota de baterias de alumínio-ar, enquanto EnZinc e e-Zinc estão avançando significativamente em módulos de rede de zinco-ar, diversificando ainda mais o cenário competitivo.

As parcerias estratégicas desempenham um papel fundamental no dimensionamento das operações e no impulso à inovação. Por exemplo, as colaborações da Phinergy com Hindalco e Indian Oil foram fundamentais para ancorar o fornecimento doméstico de metais e otimizar a logística de reabastecimento, garantindo uma cadeia de suprimentos robusta. Da mesma forma, a e-Zinc fez parceria com o Laboratório Nacional Sandia para acelerar a validação de tecnologias avançadas de eletrodos, destacando a importância da pesquisa e desenvolvimento para manter uma vantagem competitiva. Os concorrentes emergentes no mercado estão focados em melhorar a durabilidade do cátodo de ar, desenvolver misturas proprietárias de eletrólitos e adotar métodos de fabricação de eletrodos com baixo capital para reduzir custos e melhorar a eficiência.

No entanto, o mercado enfrenta várias barreiras de entrada, incluindo a necessidade de propriedade intelectual proprietária de catalisadores, expertise em montagem de células de grande formato e o estabelecimento de sistemas eficientes de reciclagem ou devolução de placas metálicas. Espera-se que as empresas que conseguirem garantir fornecimentos de metais de baixo carbono ou licenciar cátodos de ar resistentes a CO₂ obtenham uma vantagem competitiva. Esses avanços provavelmente lhes permitirão obter pontuações mais altas em licitações públicas para projetos de armazenamento de longa duração, criando um ciclo de retroalimentação positivo que impulsiona economias de escala e maior crescimento do mercado.

Líderes do Setor de Baterias Metal-Ar

Phinergy Ltd.

NantEnergy Inc.

Log9 Materials Scientific Private Limited

Form Energy, Inc.

Abound Energy, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Form Energy e Crusoe firmaram um contrato de 12 GWh para uma bateria de ferro-ar para suportar data centers de inteligência artificial, com produção prevista para a instalação da Virgínia Ocidental.

- Março de 2026: Nth Cycle assinou um acordo de offtake de precipitado de hidróxido misto de 10 anos no valor de USD 1,1 bilhão com a Trafigura para processar 12.000 t de massa negra de baterias anualmente.

- Março de 2026: Qiyuan Green Power confirmou 1.900 trocas automatizadas de baterias para os caminhões de transporte da mina Oyu Tolgoi da Rio Tinto entre dezembro de 2025 e fevereiro de 2026, reduzindo 720 t de CO₂.

- Fevereiro de 2026: NEO Battery Materials, Korea Zinc e Taesung concordaram em comercializar folhas coletoras de cobre composto para baterias de drones e micromobilidade até o final de 2026.

Escopo do Relatório Global do Mercado de Baterias Metal-Ar

O mercado de baterias metal-ar é o setor global focado no desenvolvimento, produção e comercialização de baterias que geram eletricidade por meio da reação eletroquímica entre um metal (como zinco, alumínio, lítio ou ferro) e oxigênio do ar ambiente. Essas baterias são caracterizadas por sua alta densidade de energia teórica, design leve e potencial de eficiência de custo, tornando-as adequadas para uma ampla gama de aplicações, incluindo veículos elétricos, sistemas de armazenamento estacionário de energia, eletrônicos militares e de defesa, e dispositivos de consumo e médicos.

O Relatório do Mercado de Baterias Metal-Ar é Segmentado por Tipo de Metal (Zinco-ar, Alumínio-ar, Lítio-ar, Ferro-ar e Outros Tipos de Metal), Tipo de Bateria (Primária e Secundária), Tensão (Baixa, Média e Alta), Aplicação (Veículos Elétricos, Armazenamento Estacionário de Energia, Eletrônicos Militares e de Defesa, Eletrônicos de Consumo e Médicos e Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Zinco-ar |

| Alumínio-ar |

| Lítio-ar |

| Ferro-ar |

| Outros Tipos de Metal |

| Primária (Não Recarregável) |

| Secundária (Recarregável) |

| Baixa (menos de 12 V) |

| Média (12-36 V) |

| Alta (maior que 36 V) |

| Veículos Elétricos |

| Armazenamento Estacionário de Energia |

| Eletrônicos Militares e de Defesa |

| Eletrônicos de Consumo e Médicos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Metal | Zinco-ar | |

| Alumínio-ar | ||

| Lítio-ar | ||

| Ferro-ar | ||

| Outros Tipos de Metal | ||

| Por Tipo de Bateria | Primária (Não Recarregável) | |

| Secundária (Recarregável) | ||

| Por Tensão | Baixa (menos de 12 V) | |

| Média (12-36 V) | ||

| Alta (maior que 36 V) | ||

| Por Aplicação | Veículos Elétricos | |

| Armazenamento Estacionário de Energia | ||

| Eletrônicos Militares e de Defesa | ||

| Eletrônicos de Consumo e Médicos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias metal-ar até 2031?

O tamanho do mercado de baterias metal-ar deve atingir USD 1,53 bilhão até 2031, refletindo um CAGR de 13,3% a partir de 2026, de acordo com a Mordor Intelligence.

Qual tipo de metal está se expandindo mais rapidamente nas implantações comerciais?

Os sistemas de ferro-ar lideram o crescimento com um CAGR previsto de 13,86% para 2026-2031, impulsionados por contratos de armazenamento de múltiplos dias, como o backlog da Form Energy, conforme relatado pela Mordor Intelligence.

Qual foi a participação do zinco-ar no mercado em 2025?

O zinco-ar respondeu por 55,47% da participação do mercado de baterias metal-ar em 2025, com base nos resultados da Mordor Intelligence.

Qual região geográfica verá a maior taxa de crescimento até 2031?

Espera-se que a América do Norte registre um CAGR de 14,08% durante 2026-2031, à medida que novas plantas e financiamento público aceleram a adoção, de acordo com a Mordor Intelligence.

Qual é a principal barreira que limita o uso mais amplo de baterias metal-ar em veículos elétricos?

A vida útil do ciclo mais curta em comparação com as de íons de lítio permanece o principal obstáculo, embora os recentes avanços em catalisadores tenham estendido a vida útil do zinco-ar para mais de 10.000 horas em testes laboratoriais.

Página atualizada pela última vez em: