Tamanho e Participação do Mercado de Baterias de Silício

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

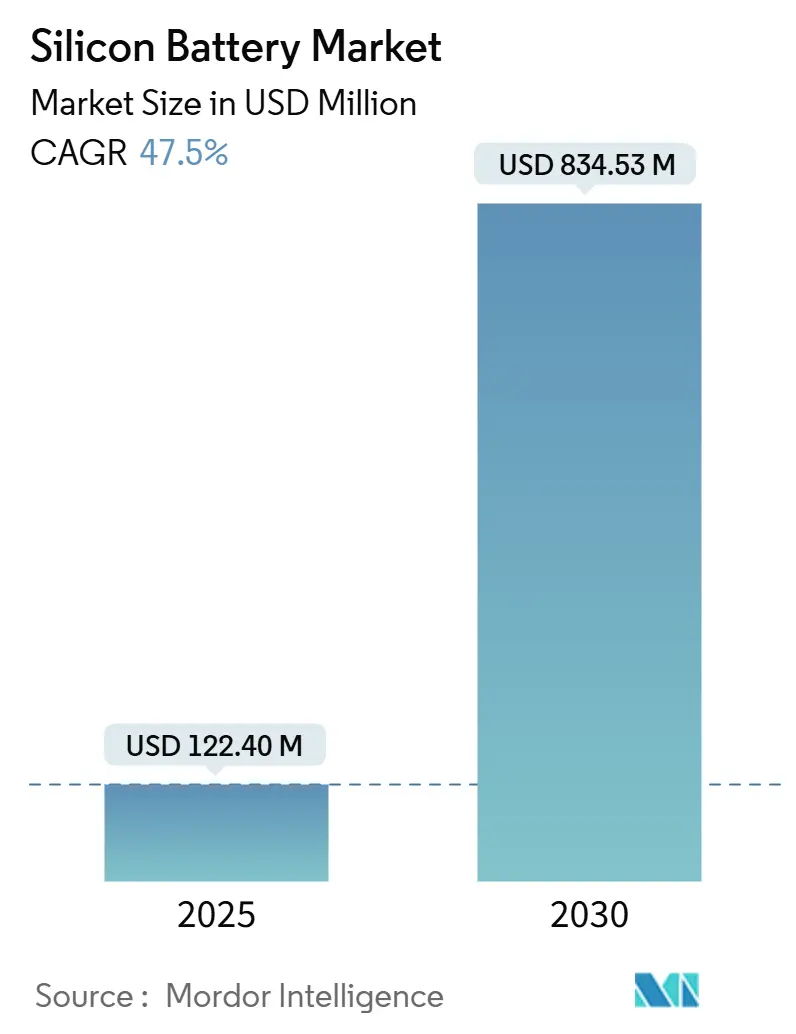

| Tamanho do Mercado (2025) | 122.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 834.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 47.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Silício por Mordor Intelligence

O tamanho do mercado de baterias de silício está em USD 122,40 milhões em 2025 e está projetado para atingir USD 834,53 milhões até 2030, refletindo um CAGR de 47,5% ao longo do período de previsão. O crescimento robusto decorre da capacidade teórica dez vezes superior do silício em relação ao grafite, da crescente demanda automotiva por autonomias de veículos elétricos (VE) superiores a 640 km e de incentivos federais que localizam cadeias de suprimentos na América do Norte. O financiamento em larga escala para materiais, como a captação de USD 375 milhões na Série G da Sila Nanotechnologies, confirma a confiança dos investidores na prontidão para produção em massa. Implantações comerciais já demonstram baterias de smartphones com densidade de energia de 900 Wh/L e células para voos estratosféricos de 67 dias, sinalizando validação de desempenho nos segmentos de eletrônicos de consumo e aeroespacial. Enquanto isso, as linhas de fabricação por eletrodo seco reduzem o uso de solventes e diminuem os custos de produção em até 15%, ao mesmo tempo que permitem maior carregamento de silício.

Principais Conclusões do Relatório

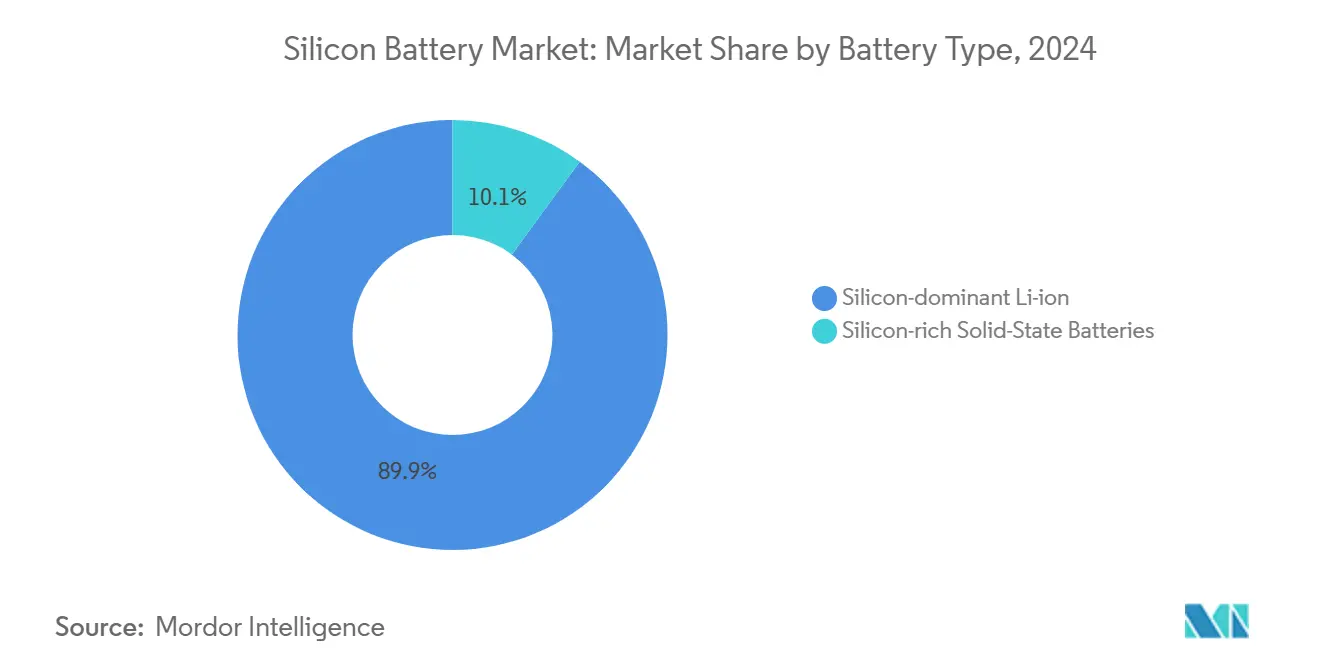

- Por tipo de bateria, as células de íons de lítio com dominância de silício lideraram com 89,91% da participação do mercado de baterias de silício em 2024; as células de estado sólido ricas em silício têm previsão de avançar a um CAGR de 49,43% até 2030.

- Por material de silício, os compósitos de silício-carbono representaram 46,73% do tamanho do mercado de baterias de silício em 2024, enquanto os nanofios de silício exibem o maior CAGR de 48,23% até 2030.

- Por fator de forma, as células pouch capturaram 51,32% da participação de receita em 2024; as células prismáticas registram o CAGR mais rápido de 49,14% até 2030.

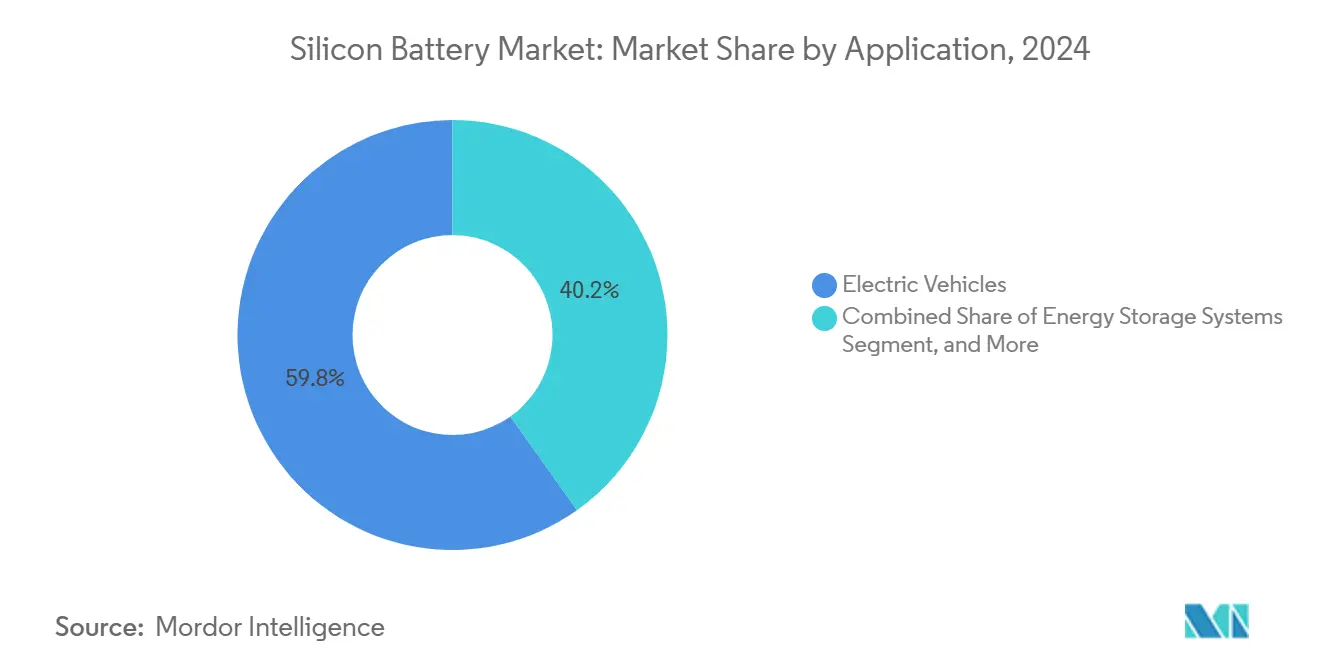

- Por aplicação, os veículos elétricos detinham 59,84% do tamanho do mercado de baterias de silício em 2024, enquanto o setor aeroespacial e de defesa está se expandindo a um CAGR de 48,91% até 2030.

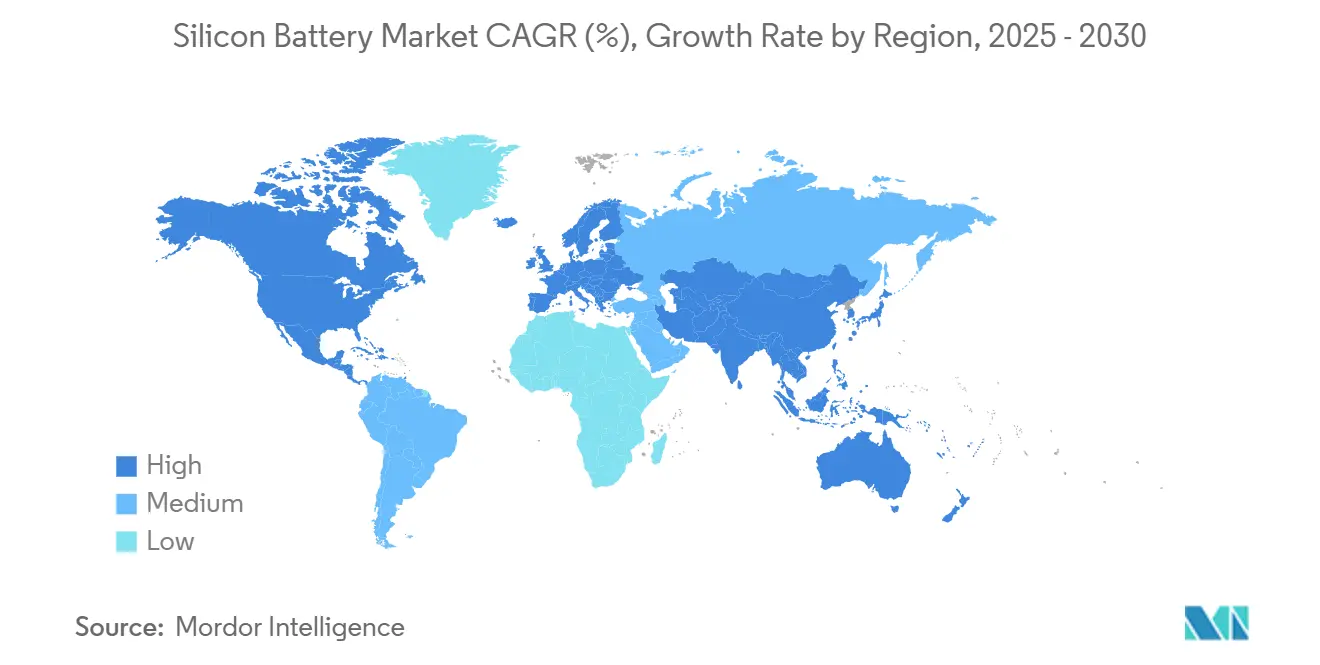

- Por geografia, a Ásia-Pacífico comandou 54,97% da participação do mercado de baterias de silício em 2024, e a América do Norte registra o CAGR mais forte de 47,87% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Baterias de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por pacotes de VE de maior densidade de energia | +12.5% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Aceleração das reduções de custo na produção de nano-silício | +8.7% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Rápida expansão das linhas de fabricação por eletrodo seco | +6.3% | América do Norte, UE, Ásia | Médio prazo (2-4 anos) |

| Comercialização em massa de baterias para e-bikes de 5 a 20 Ah | +4.8% | Ásia-Pacífico, Europa | Curto prazo (≤2 anos) |

| Mandatos de localização de OEMs para cadeias de suprimentos de silício | +7.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Arquiteturas de compósitos de silício-carbono otimizadas por IA | +5.9% | América do Norte, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pacotes de VE de Maior Densidade de Energia

Os fabricantes de automóveis precisam atingir autonomias de 640 km sem aumentar a massa do pacote de baterias, impulsionando a adoção de ânodos aprimorados com silício que oferecem 20-40% mais capacidade gravimétrica do que o grafite. A Mercedes-Benz comprometeu-se com o Titan Silicon da Sila Nanotechnologies para futuros modelos da Classe G, validando a prontidão comercial em escala automotiva. [1]Sila Nanotechnologies, "A Sila Construirá Baterias de Próxima Geração no Estado de Washington," silanano.com As cinco novas plantas de montagem de alta tensão da BMW integram formatos de células projetados para conteúdo de silício superior a 10%, destacando a tração em nível de OEM. Volumes mais altos aceleram as curvas de aprendizado que reduzem ainda mais o custo do material de silício.

Aceleração das Reduções de Custo na Produção de Nano-Silício

O financiamento de USD 614 milhões na Série C da Group14 apoia uma planta de 4.000 t/ano que reduz o custo por quilograma do compósito de silício-carbono em uma estimativa de 40-60% por meio de reatores de economia de escala e intensificação do processo de secagem por atomização. [2]Group14 Technologies, "Comunicado de Imprensa Desempenho SCC55," group14.technology Iniciativas paralelas reciclam sucata de grau semicondutor em pó esférico de Si-C, reduzindo os gastos com matéria-prima enquanto melhoram os perfis de sustentabilidade.

Rápida Expansão das Linhas de Fabricação por Eletrodo Seco

O revestimento a seco elimina os solventes de N-metil-2-pirrolidona, reduz o consumo de energia em fornos de secagem e permite capacidades areais de eletrodo acima de 6 mAh/cm². Linhas piloto instaladas por vários fabricantes de células nos EUA alcançam dispersão uniforme de silício e menor tortuosidade, possibilitando desempenho de carregamento rápido em 10 minutos sem fuga térmica.

Comercialização em Massa de Baterias para E-Bikes de 5 a 20 Ah

Produtores premium de e-bikes adotam baterias de silício-carbono de 20 Ah que ampliam a autonomia em 25% mantendo prêmios de preço aceitos pelos consumidores. Pedidos em volume reduzem o risco das rampas de produção, oferecendo aos fornecedores de materiais acordos de offtake previsíveis e alavancagem operacional. Os dados de vida útil de ciclos de aplicações de duas rodas retroalimentam os ciclos de validação automotiva, comprimindo os cronogramas de desenvolvimento para pacotes maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Degradação do ânodo induzida por expansão volumétrica | -8.4% | Global | Médio prazo (2-4 anos) |

| Cenário fragmentado de propriedade intelectual inflacionando custos de licenciamento | -5.7% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Concentração do fornecimento de silano de grau bateria | -4.9% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| Compatibilidade limitada de ligantes para altas cargas de silício | -4.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Degradação do Ânodo Induzida por Expansão Volumétrica

O silício expande até 280% na litiação, fraturando as matrizes dos eletrodos e acelerando a perda de capacidade. Testes laboratoriais mostram que células dopadas com 15% de silício geram temperaturas superficiais mais elevadas sob abuso mecânico, destacando implicações de segurança. [3]ScienceDirect, "Impacto do Teor de Silício no Abuso Mecânico," sciencedirect.com A Amprius aborda o problema com arquiteturas porosas que alcançam vida útil de 1.500 ciclos com 80% de retenção, mas a replicação em larga escala em todos os formatos de pacote ainda está em andamento.

Cenário Fragmentado de Propriedade Intelectual Inflacionando Custos de Licenciamento

Mais de 1.300 patentes relacionadas a baterias foram concedidas apenas em 2024, muitas cobrindo químicas, estruturas e métodos de fabricação de ânodos de silício sobrepostos. As startups podem enfrentar encargos de royalties de dois dígitos ao escalar a produção comercial, elevando as barreiras de entrada até que pools de patentes ou estruturas de licenciamento cruzado amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Arquiteturas com Dominância de Silício Lideram o Mercado

As baterias de íons de lítio com dominância de silício representaram 89,91% da participação do mercado de baterias de silício em 2024, beneficiando-se da compatibilidade com as linhas de revestimento por pasta úmida existentes e da continuidade da cadeia de suprimentos. A um CAGR de 49,43%, espera-se que as variantes de estado sólido ricas em silício reduzam a diferença à medida que as plantas piloto comprovem protótipos de 844 Wh/L com capacidade de carregamento rápido em 12 minutos. Os fabricantes preferem pacotes com dominância de silício para lançamentos de VE de curto prazo, garantindo uma base de receita estável enquanto reduzem o risco das ferramentas de próxima geração. Os produtores de estado sólido, por sua vez, fazem parceria com marcas de veículos premium e programas aeroespaciais onde o desempenho supera o custo, criando maturação tecnológica de duplo caminho.

A aceitação do mercado acelera à medida que os obstáculos de vida útil de ciclos diminuem: a Enovix demonstrou células de smartphone AI-1 de 900 Wh/L classificadas para 1.000 ciclos, validando a viabilidade de ânodo de silício ativo a 100%. Melhorias contínuas em pré-litiação, elasticidade do ligante e aditivos de eletrólito corroem as lacunas de vida útil restantes em relação ao grafite. Consequentemente, o tamanho do mercado de baterias de silício para células de estado sólido está projetado para atingir USD 56 milhões até 2027, antes de entrar em contratos automotivos de alto volume.

Por Tipo de Material de Silício: Compósitos Dominam as Aplicações Atuais

Os compósitos de silício-carbono representam 46,73% do tamanho do mercado de baterias de silício em 2024, pois o carbono atua como um amortecedor mecânico, prevenindo falhas catastróficas nos eletrodos enquanto mantém a condutividade. O SCC55 da Group14 apresenta vida útil de 3.000 ciclos com densidade de energia 50% superior à do grafite, ressaltando a abordagem de compósito. Os nanofios de silício, crescendo a um CAGR de 48,23%, oferecem capacidades de 2.330 mAh/g ao proporcionar volume de superfície livre para absorver a expansão.

No médio prazo, os fornecedores de compósitos expandem a capacidade mais rapidamente porque se adaptam às linhas de ânodo existentes. Os players de nanofios focam na produção verticalmente integrada, visando primeiro as células aeroespaciais premium. Os pós misturados de SiO/grafite preenchem nichos de mercado de massa ao aumentar a densidade de energia em 20-25% com mudança mínima de processo. A P&D contínua em químicas de ligantes e gaiolas de carbono nanoporoso sugere convergência: eletrodos híbridos de compósito-nanofio que aproveitam os pontos fortes de ambas as classes de materiais.

Por Fator de Forma: Células Pouch Lideram Apesar do Ressurgimento das Prismáticas

Os designs pouch detinham 51,32% das remessas de 2024, pois a carcaça de alumínio flexível tolera o inchamento do silício, permitindo maior densidade de energia volumétrica sem restrições rígidas. As células prismáticas registram um CAGR de 49,14% após os investimentos em escala europeia de empresas coreanas que incorporam abas de segurança e recursos de alívio de pressão adequados para químicas com alto teor de silício.

Os eletrodos de silício revestidos a seco favorecem cada vez mais a geometria prismática para pressão de empilhamento uniforme e distribuição térmica. O compromisso da Volkswagen com a arquitetura de célula prismática integrada ao pacote inclina ainda mais os roteiros dos OEMs. Os formatos cilíndricos permanecem relevantes para ferramentas elétricas e VEs de entrada devido às vantagens de alta velocidade de linha, mas integram cargas de silício de ≤10% para gerenciar o estresse radial. Com o tempo, avanços em materiais podem permitir percentuais mais altos de silício em células cilíndricas, expandindo os casos de uso.

Por Aplicação: Veículos Elétricos Impulsionam o Crescimento da Demanda

Os veículos elétricos dominaram com 59,84% do tamanho do mercado de baterias de silício em 2024, à medida que os fabricantes de automóveis competem para atingir autonomias de 640 km e metas de carregamento em 10 minutos. Mercedes-Benz, Panasonic e Sila assinaram acordos de offtake plurianuais cobrindo 1 milhão de carros anualmente a partir de 2026. O setor aeroespacial e de defesa, avançando a um CAGR de 48,91%, aproveita o potencial de 500 Wh/kg do silício para plataformas solares de alta altitude como o Zephyr, que voou 67 dias sem parar com células da Amprius.

Os eletrônicos de consumo capitalizam os ganhos volumétricos: o pacote de smartphone de 7.350 mAh da Enovix dobra a vida útil operacional dentro do mesmo espaço. Os fornecedores de sistemas de armazenamento de energia testam módulos de alto teor de silício para edifícios comerciais com espaço restrito, embora as métricas de custo de vida útil de ciclos ainda favoreçam as químicas LFP em matrizes de serviços públicos. Os inovadores de dispositivos médicos exploram micro-células de estado sólido de silício nanoestruturado para implantes inteligentes, ampliando a diversificação a jusante.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Inovação em Fabricação Impulsiona a Adoção

As linhas de rolo a rolo por eletrodo seco, inspiradas nos aprendizados da aquisição da Maxwell, agora revestem filmes de silício ativo de 10 µm diretamente sobre o cobre sem fornos de solvente, reduzindo o OPEX da fábrica em 15% e as emissões de CO₂ em 25%. Os fornecedores de células prismáticas escalam a tecnologia primeiro devido à geometria de placa plana, alcançando compressão uniforme crítica para a longevidade do silício. As equipes de P&D de células pouch iteram vedações de pilha dielétricas para suportar o aumento da pressão interna, visando 800+ ciclos com 80% de retenção.

À medida que o conhecimento do processo se difunde, os fornecedores de misturadores de pasta, rolos de calandragem e sistemas de entalhamento a laser adaptam equipamentos para lidar com distribuições de tamanho de partícula maiores encontradas em compósitos de silício. Essa maturidade do ecossistema reduz a intensidade de capital para novos entrantes e acelera a adoção mainstream, apoiando a rápida ascensão do mercado de baterias de silício em direção ao próximo limiar de USD 1 bilhão.

Análise Geográfica

A Ásia-Pacífico controlou 54,97% da receita do mercado de baterias de silício em 2024, ancorada pela participação de 67,8% da China na capacidade global de ânodo de silício e por um ambiente de políticas que subsidia a construção de gigafábricas e a produção de silano de grau semicondutor. Os líderes coreanos Samsung SDI e LG Energy Solution investem em sites na Hungria e no Arizona, respectivamente, exportando conhecimento de volta para os hubs regionais para reforçar a liderança prismática. As empresas de materiais do Japão fornecem aditivos de eletrólito que suprimem a expansão do silício, completando uma cadeia de suprimentos integrada que mantém os custos de entrega baixos.

A América do Norte registra o CAGR mais rápido de 47,87%, pois a Lei de Redução da Inflação e as concessões do Departamento de Energia reduzem o risco de projetos domésticos de matéria-prima. A planta de silano de 7.200 t/ano da Group14 e a instalação Moses Lake da Sila sustentam coletivamente capacidade suficiente para mais de 1 milhão de VEs por ano até 2027. Os fabricantes de células dos EUA combinam silício doméstico com lítio refinado localmente para maximizar os créditos fiscais, apertando a captura de valor dentro da região.

A Europa mantém crescimento estável sob o Regulamento de Baterias da UE 2023/1542, que impõe limites de carbono no ciclo de vida e limiares de conteúdo reciclado que favorecem as químicas de alta densidade de energia. A estratégia "local para local" da BMW distribui a montagem de baterias por cinco países, reduzindo as emissões logísticas enquanto garante boa vontade política. Enquanto isso, a aquisição pela Lyten de um site de sistemas de armazenamento de energia da Northvolt sinaliza a chegada de escala de produção para células de silício reforçadas com grafeno 3D.

O Oriente Médio e África e a América do Sul atualmente contribuem com participações de um único dígito baixo, mas aproveitam ricos recursos de lítio e silício para atrair investimentos a jusante. Projetos piloto no Chile alinham a produção de mineração com o processamento de ânodos, enquanto as zonas de livre comércio dos Emirados Árabes Unidos atraem empresas dos EUA e da Coreia que buscam bases de exportação neutras em tarifas. No longo prazo, a diversificação regional mitiga a exposição ao risco de fornecimento de um único país no mercado de baterias de silício.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada: a participação combinada dos cinco principais players Samsung SDI, LG Energy Solution, Panasonic, Group14 Technologies e Sila Nanotechnologies está próxima de 62%, criando espaço para especialistas ágeis. A Enovix detém 190 patentes protegendo a arquitetura de célula de silício ativo a 100%, e a Group14 licencia o material SCC55 sob contratos plurianuais de take-or-pay, consolidando fossos tecnológicos. A startup Amprius garante capacidade de fabricação contratada superior a 500 MWh, permitindo escalonamento com ativos leves em direção a pedidos aeroespaciais.

As alianças estratégicas dominam. A Mercedes-Benz garantiu quantidades exclusivas de Titan Silicon, enquanto a Panasonic colabora com fornecedores de materiais dos EUA para elevar o conteúdo de silício acima de 10% em suas células 4680 de próxima geração. Os custos de licenciamento moldam as estratégias de entrada: os recém-chegados desenvolvem estruturas porosas proprietárias para contornar zonas de patentes congestionadas ou se juntam a consórcios que agrupam propriedade intelectual fundamental. Os fornecedores de equipamentos, como fornecedores de revestimento a seco e empresas de eletrólito avançado, ganham poder de precificação à medida que suas tecnologias se mostram essenciais para altos rendimentos de silício.

Oportunidades de espaço em branco emergem em implantes médicos, drones e armazenamento de energia na borda da rede, onde especificações de nicho comandam preços premium. As empresas que se integram verticalmente — do gás silano aos pacotes acabados — capturam mais margem e se isolam contra a volatilidade dos insumos. Espera-se consolidação seletiva à medida que os incumbentes adquirem startups com químicas diferenciadas ou conhecimento de processo para encurtar as curvas de aprendizado e defender a participação de mercado.

Líderes do Setor de Baterias de Silício

Amprius Technologies, Inc.

Sila Nanotechnologies Inc.

Enovix Corporation

Enevate Corporation

Group14 Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A QuantumScape iniciou a construção de uma linha piloto de 1 GWh após apresentar um protótipo de estado sólido rico em silício de 844 Wh/L capaz de carregar de 10 a 80% em 12 minutos.

- Julho de 2025: A Lyten adquiriu a maior operação de fabricação de sistemas de armazenamento de energia em baterias da Europa da Northvolt, criando uma base regional para células ricas em silício.

- Julho de 2025: A Enovix lançou a plataforma AI-1™ entregando baterias de smartphone de 7.350 mAh com densidade de energia de 900 Wh/L.

- Junho de 2025: A Group14 Technologies reportou material com densidade de energia 50% superior pronto para comercialização de carregamento em 10 minutos.

Escopo do Relatório Global do Mercado de Baterias de Silício

| Baterias de Íons de Lítio com Dominância de Silício |

| Baterias de Estado Sólido Ricas em Silício |

| Compósitos de Silício-Carbono |

| Nanofios de Silício |

| Misturas de Óxido de Silício/Grafite |

| Outros Tipos de Materiais de Silício |

| Célula Pouch |

| Célula Prismática |

| Célula Cilíndrica |

| Veículos Elétricos |

| Eletrônicos de Consumo |

| Sistemas de Armazenamento de Energia |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Bateria | Baterias de Íons de Lítio com Dominância de Silício | ||

| Baterias de Estado Sólido Ricas em Silício | |||

| Por Tipo de Material de Silício | Compósitos de Silício-Carbono | ||

| Nanofios de Silício | |||

| Misturas de Óxido de Silício/Grafite | |||

| Outros Tipos de Materiais de Silício | |||

| Por Fator de Forma | Célula Pouch | ||

| Célula Prismática | |||

| Célula Cilíndrica | |||

| Por Aplicação | Veículos Elétricos | ||

| Eletrônicos de Consumo | |||

| Sistemas de Armazenamento de Energia | |||

| Aeroespacial e Defesa | |||

| Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias de silício em 2030?

O mercado de baterias de silício tem previsão de atingir USD 834,53 milhões até 2030, subindo de USD 122,40 milhões em 2025.

Por que os ânodos de silício são vistos como críticos para VEs de próxima geração?

O silício oferece até 10 vezes a capacidade teórica do grafite, possibilitando densidade de energia 20-40% maior e ajudando os fabricantes de automóveis a atingir autonomias de 640 km sem pacotes mais pesados.

Qual região crescerá mais rapidamente até 2030?

A América do Norte registra o maior CAGR de 47,87%, auxiliada por incentivos federais e plantas domésticas de materiais de silício em larga escala.

Qual é o principal obstáculo técnico para as baterias de silício?

A expansão volumétrica durante a litiação causa rachaduras no ânodo e perda de capacidade, embora arquiteturas porosas e ligantes elásticos estejam estendendo a vida útil de ciclos além de 1.500 ciclos.

Como os fabricantes estão reduzindo os custos das baterias de silício?

Investimentos em escalonamento, processamento por eletrodo seco e reciclagem de sucata de silício de grau semicondutor reduzem coletivamente os custos de material por quilograma em até 60%.

Qual aplicação fora dos VEs apresenta o crescimento mais rápido?

O setor aeroespacial e de defesa cresce a um CAGR de 48,91%, pois células de silício ultraleves e de alta energia alimentam drones de alta altitude e plataformas de satélites.

Página atualizada pela última vez em: