Tamanho e Participação do Mercado de Software de Transcrição Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Transcrição Médica por Mordor Intelligence

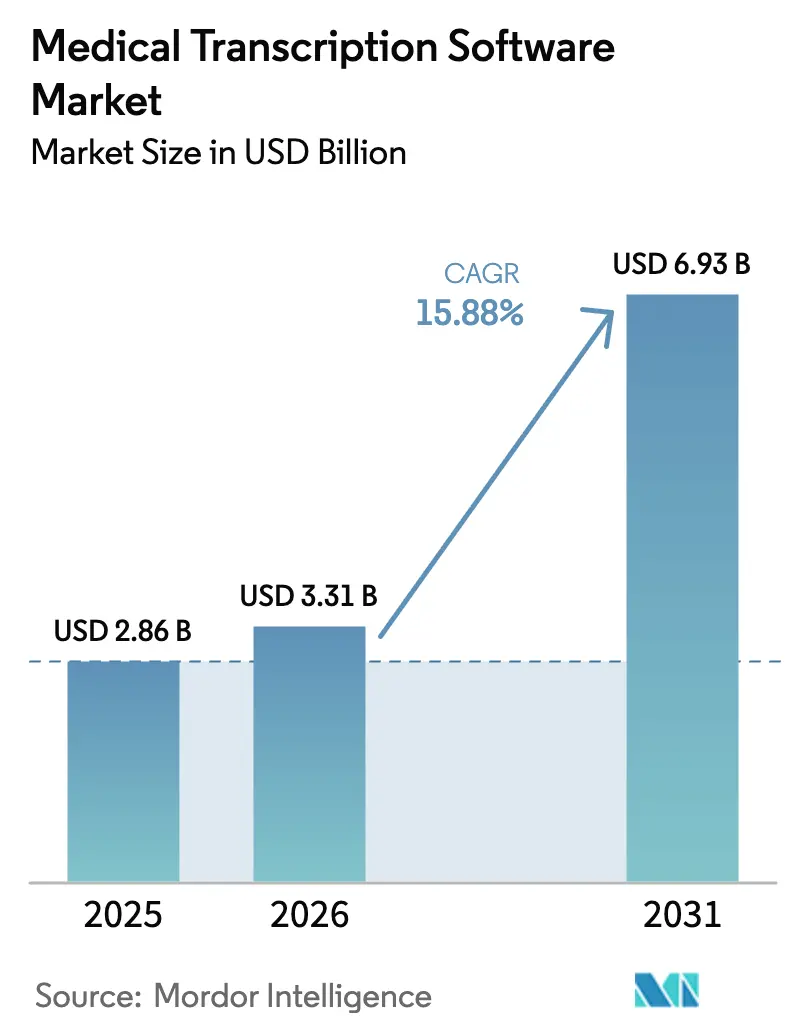

O tamanho do mercado de software de transcrição médica deve crescer de USD 2,86 bilhões em 2025 para USD 3,31 bilhões em 2026 e está previsto para atingir USD 6,93 bilhões até 2031, a um CAGR de 15,88% no período de 2026 a 2031. A ampla adoção está vinculada à inteligência clínica ambiente, aos mandatos de integração com prontuários eletrônicos (PEP) e às iniciativas de mitigação do esgotamento profissional dos médicos. Os hospitais estão implantando ditado com inteligência artificial que reduz o tempo de documentação em até 50%, enquanto a implantação em nuvem ganha preferência como alternativa de menor custo operacional em relação às instalações locais. O reconhecimento de voz front-end permanece como a principal interface durante os atendimentos aos pacientes, embora as soluções de voz integradas aos prontuários eletrônicos registrem agora o CAGR mais acelerado. Regionalmente, a América do Norte possui a base instalada mais consolidada, enquanto a Ásia-Pacífico impulsiona a demanda incremental em meio a programas de digitalização apoiados pelo governo.

Principais Conclusões do Relatório

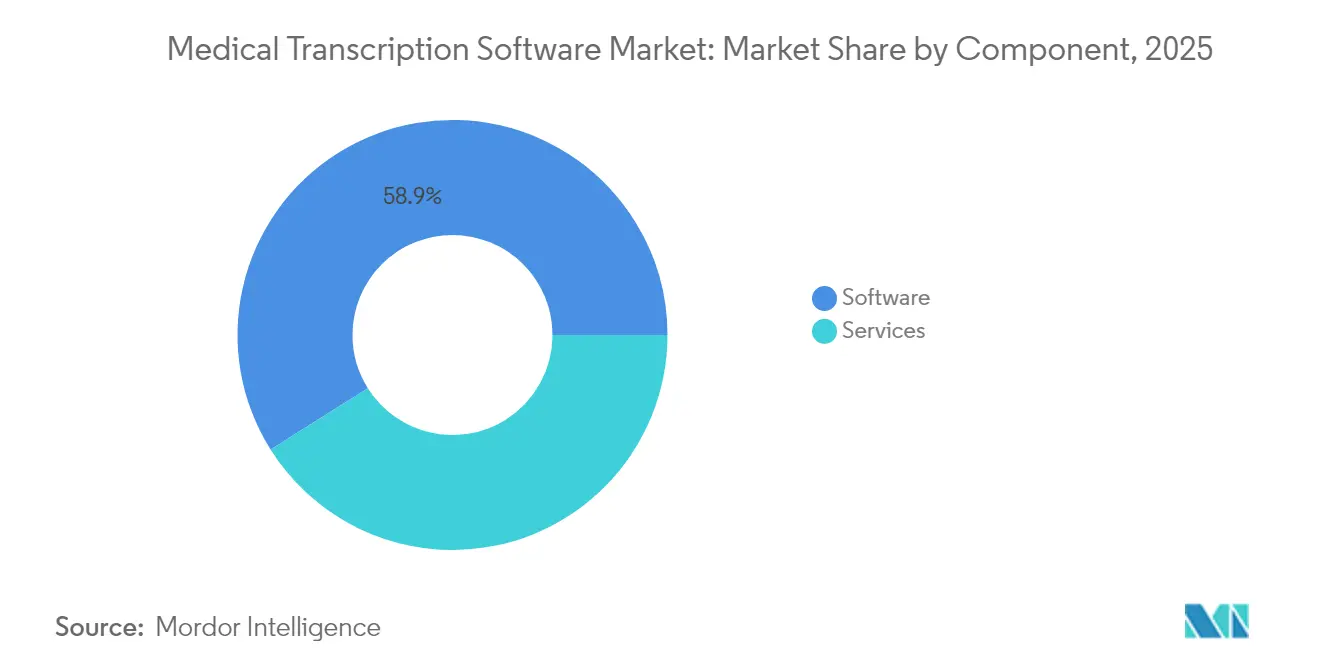

- Por componente, o software detinha 58,94% da participação do mercado de software de transcrição médica em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 17,12% até 2031.

- Por modo de implantação, os modelos baseados em nuvem capturaram 56,62% da participação de receita em 2025; o segmento lidera o crescimento com CAGR de 17,25%.

- Por usuário final, os hospitais detinham 48,35% do tamanho do mercado de software de transcrição médica em 2025, enquanto os laboratórios de diagnóstico avançam a um CAGR de 17,74% até 2031.

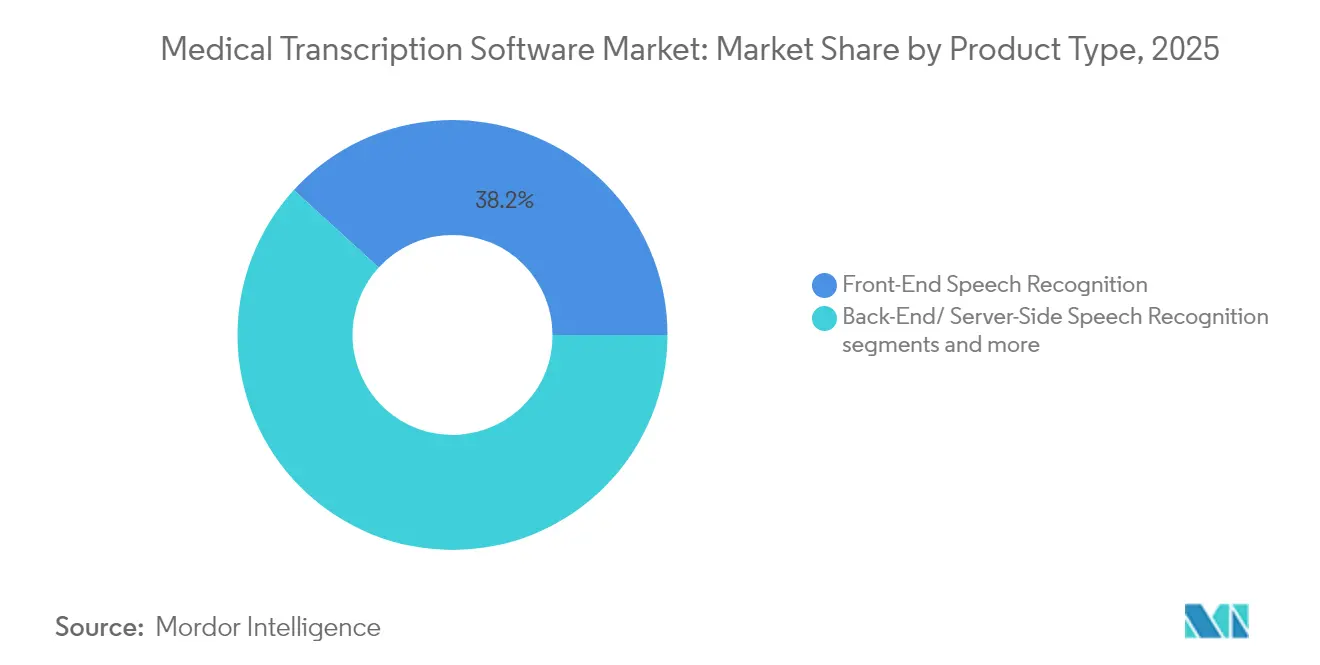

- Por tipo, o reconhecimento de voz front-end liderou com 38,21% de participação de mercado em 2025; o reconhecimento de voz integrado ao prontuário eletrônico está projetado para crescer a um CAGR de 17,98%.

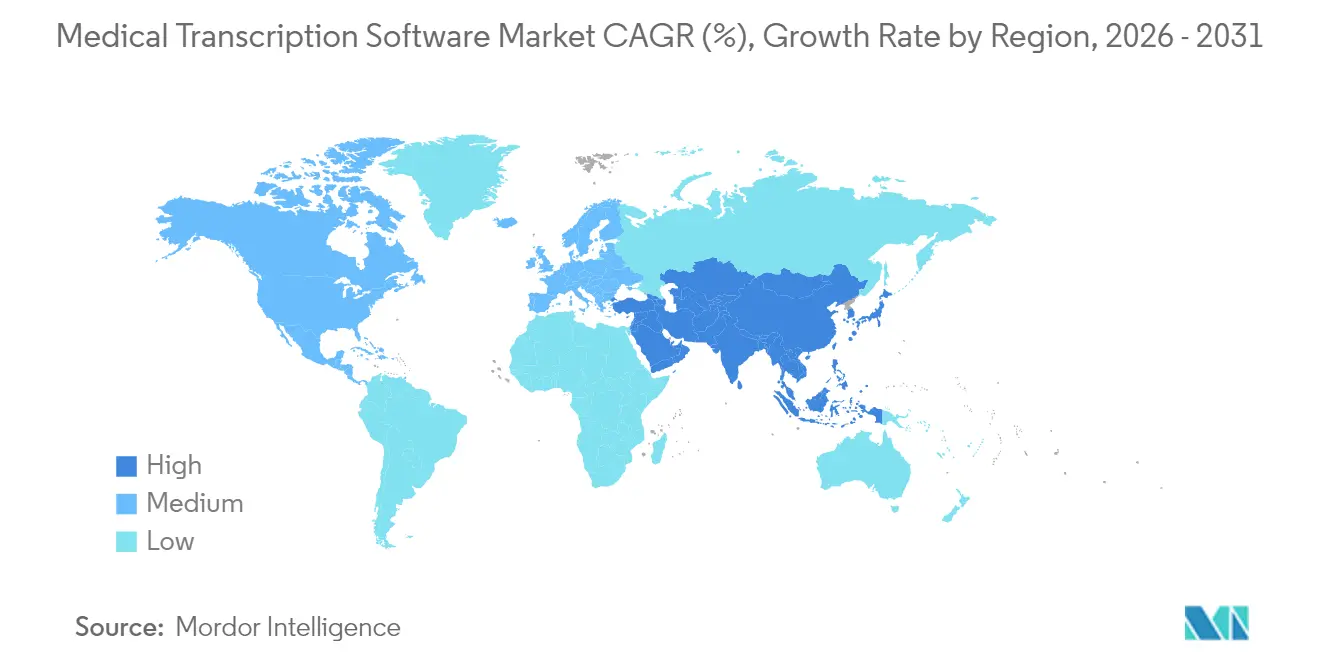

- Geograficamente, a América do Norte reteve 40,76% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais acelerado, com CAGR de 18,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Transcrição Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de soluções de reconhecimento de voz integradas ao prontuário eletrônico | +4.2% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Necessidade de reduzir a carga de documentação dos médicos | +3.8% | Global, particularmente crítica em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescente terceirização para fornecedores de transcrição com inteligência artificial de custo eficiente | +2.9% | Global, com a Ásia-Pacífico emergindo como principal polo de serviços | Médio prazo (2 a 4 anos) |

| Implantação de Inteligência Clínica Ambiente (ICA) em consultórios | +3.1% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Processamento de Linguagem Natural (PLN) específico por especialidade para vocabulário médico em idiomas não ingleses | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Reconhecimento de Voz Integradas ao Prontuário Eletrônico

Os fornecedores de prontuários eletrônicos agora incorporam ferramentas de voz diretamente nos fluxos de trabalho clínicos, com a Nuance presente em quase 80% das listas de seleção de compras devido à sua aliança com a Epic. O Dragon Ambient eXperience (DAX) Copilot elabora automaticamente anotações durante as consultas e as encaminha para o prontuário em segundos. A integração estreita evita silos de documentação, acelera os ciclos de reembolso e eleva os custos de migração — vantagens que fortalecem os fornecedores estabelecidos ao mesmo tempo em que impõem barreiras de entrada a novos concorrentes.

Necessidade de Reduzir a Carga de Documentação dos Médicos

Os médicos dedicam aproximadamente duas horas à documentação para cada hora passada com os pacientes, impulsionando a adoção de transcrição com inteligência artificial que reduz a carga administrativa e eleva o moral. A Kaiser Permanente relata uma taxa de adoção de 65% a 70% entre os médicos quando a inteligência artificial de voz está totalmente integrada. A satisfação dos pacientes também aumenta — 93% dos entrevistados percebem um atendimento mais engajado quando os médicos utilizam assistentes de inteligência artificial conversacional. Esses resultados transformam a transcrição de uma utilidade opcional em um imperativo de retenção de força de trabalho.

Crescente Terceirização para Fornecedores de Transcrição com Inteligência Artificial de Custo Eficiente

Os sistemas de saúde contratam cada vez mais parceiros especializados que combinam reconhecimento de voz com editores médicos, liberando as equipes internas para tarefas de maior valor agregado. A terceirização mitiga despesas de capital e acelera a implantação, ao mesmo tempo em que oferece níveis competitivos de precisão. Os polos de serviços da Ásia-Pacífico fornecem capacidade multilíngue, posicionando a região como local preferencial para fluxos de trabalho de transcrição em regime de cobertura contínua.

Implantação de Inteligência Clínica Ambiente (ICA) em Consultórios

Os gravadores ambientes capturam conversas naturais sem interromper o contato visual e, em seguida, utilizam Processamento de Linguagem Natural (PLN) para gerar anotações estruturadas. O NextGen Ambient Assist afirma proporcionar uma economia de 2 horas diárias por profissional. A Augmedix processa mais de 3 milhões de atendimentos anualmente, ilustrando a escalabilidade da solução. À medida que os requisitos de hardware se reduzem a um microfone e uma conexão segura à nuvem, a fricção na implantação diminui e a adoção clínica se amplia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e conformidade com a HIPAA | -2.1% | Global, com fiscalização mais rigorosa na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo inicial para pequenos consultórios | -1.8% | Global, particularmente crítico em mercados rurais e em desenvolvimento | Médio prazo (2 a 4 anos) |

| Receios de responsabilidade médica por "alucinações" da inteligência artificial | -1.4% | Global, com preocupações elevadas em mercados com alta litigiosidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Conformidade com a HIPAA

A transferência transfronteiriça de dados gera escrutínio sob a HIPAA e o RGPD, prolongando os ciclos de aquisição à medida que os prestadores exigem auditorias de segurança rigorosas e acordos de associado comercial. A preferência dos fornecedores frequentemente se inclina para implantações locais ou em nuvem soberana, apesar dos custos mais elevados, conferindo vantagem aos fornecedores com ambientes certificados e equipes jurídicas experientes.

Alto Custo Inicial para Pequenos Consultórios

Apenas 21% dos hospitais de acesso crítico possuem capacidade robusta de prontuário eletrônico devido a restrições de capital e de pessoal[1]Fonte: Agência para Pesquisa e Qualidade em Saúde, "Tecnologia da Informação em Saúde em Comunidades Pequenas e Rurais," ahrq.gov . O custo total de propriedade abrange software, microfones, infraestrutura de rede e treinamento de pessoal — um encargo que leva muitas clínicas rurais a permanecerem com processos manuais ou a buscarem cooperativas de serviços compartilhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Segmento de Serviços Acelera Apesar da Dominância do Software

As plataformas de software formam a espinha dorsal do mercado de software de transcrição médica, representando 58,94% da receita em 2025 e ancorando a documentação clínica em mais de 600.000 médicos em todo o mundo. As atualizações contínuas em processamento de linguagem natural e geração de anotações ambientes mantêm o software indispensável. Paralelamente, o segmento de serviços está projetado para crescer 17,12% ao ano à medida que os sistemas de saúde externalizam a documentação não essencial para fornecedores especializados que oferecem suporte de edição ininterrupto. Esses fornecedores surfam a mesma onda da inteligência artificial ao sobrepor revisão humana ao reconhecimento de voz, entregando precisão que atende aos limites regulatórios.

Os contratos de serviço incorporam cada vez mais garantias de desempenho e cláusulas de conformidade, tornando-os atraentes para instituições que carecem de supervisão interna de transcrição. A previsibilidade de custos, a escalabilidade e a integração rápida reforçam o momentum. Em resposta, os fornecedores exclusivos de software estão incorporando funções automáticas de garantia de qualidade para reter contas que, de outra forma, poderiam migrar para serviços gerenciados. A interação garante o avanço de ambos os componentes — e expande coletivamente o mercado de software de transcrição médica.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Implantação: Soluções em Nuvem Impulsionam a Transformação do Mercado

As arquiteturas em nuvem capturaram 56,62% da participação do mercado de software de transcrição médica em 2025, sustentadas por modelos de assinatura que trocam despesas de capital por custos operacionais. A escalabilidade elástica acomoda volumes flutuantes de atendimentos e simplifica a implementação de novos recursos. As implantações locais persistem em instituições com políticas rígidas de soberania de dados, embora o crescimento fique para trás com taxas de um dígito.

Do ponto de vista financeiro, a cobrança por uso alinha-se à economia do cuidado baseado em valor, estimulando a adoção entre hospitais de médio porte. A resiliência cibernética também melhora: as nuvens de hiperescala atendem ou superam os padrões HITRUST e ISO 27001, aliviando as preocupações de segurança no nível do conselho de administração. No entanto, os fornecedores europeus às vezes insistem em centros de dados regionais para satisfazer o RGPD, sustentando um nicho para fornecedores de nuvem privada. No geral, a agilidade da nuvem e o menor custo de entrada consolidam sua liderança no mercado de software de transcrição médica.

Por Usuário Final: Laboratórios de Diagnóstico Emergem como Líderes de Crescimento

Os hospitais continuam a representar 48,35% do tamanho do mercado de software de transcrição médica em 2025, graças aos altos volumes de pacientes e aos requisitos de documentação vinculados ao reembolso. No entanto, os laboratórios de diagnóstico têm previsão de avançar 17,74% ao ano à medida que os testes genéticos e de patologia geram um volume crescente de dados narrativos. O reconhecimento automático de voz para texto reduz o tempo de resposta, alimentando resultados estruturados diretamente nos sistemas de informação laboratorial.

Consultórios médicos e clínicas, especialmente em regiões rurais, demonstram apetite crescente por ferramentas baseadas em assinatura que dispensam grandes investimentos em tecnologia da informação. Os centros acadêmicos utilizam inteligência artificial de voz para documentação de ensaios clínicos, ampliando ainda mais a penetração. Coletivamente, os diversos requisitos dos usuários finais impulsionam o enriquecimento contínuo de vocabulários e integrações de fluxo de trabalho em todo o mercado de software de transcrição médica.

Por Tipo: Soluções de Prontuário Eletrônico Integradas Ganham Momentum

O reconhecimento de voz front-end entregou a maior fatia — 38,21% — da receita de 2025, atuando como a principal estação de ditado do médico. O reconhecimento de voz integrado ao prontuário eletrônico, no entanto, está previsto para o maior CAGR de 17,98%, à medida que os sistemas de saúde optam por registros clínicos contínuos e sem cliques. A integração profunda com conjuntos de pedidos, listas de problemas e códigos de faturamento minimiza a alternância entre sistemas e cria uma única fonte de verdade.

A transcrição de servidor back-end atende às necessidades de processamento em lote de alto volume, como a radiologia. A transcrição baseada em serviços mantém relevância para organizações que buscam precisão completa com supervisão interna mínima. A segmentação por tipo ressalta uma migração do ditado isolado para a inteligência artificial conversacional totalmente integrada — uma evolução que sustenta a expansão futura do mercado de software de transcrição médica.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte liderou com 40,76% de participação em 2025, em meio à maturidade na adoção de prontuários eletrônicos, aos incentivos de Uso Significativo e aos crescentes programas de bem-estar dos médicos. As implantações corporativas na Intermountain Health e na Community Health Network ilustram os benefícios de escala à medida que o DAX Copilot permeia os fluxos de trabalho multiespecialidade. O Canadá segue padrões semelhantes, embora os processos de aquisição se prolonguem devido às revisões de privacidade provinciais. A modernização dos hospitais públicos do México é incipiente, restringindo os gastos no curto prazo.

A Ásia-Pacífico registrará o CAGR mais acelerado de 18,22% até 2031, à medida que China, Índia e Japão injetam recursos em planos nacionais de saúde digital. O piloto de prontuário eletrônico com inteligência artificial generativa da NEC evidencia o apetite do Japão por documentação habilitada por voz. A Índia acelera por meio dos incentivos da Missão Digital Ayushman Bharat, enquanto os prestadores do Sudeste Asiático adotam a transcrição em nuvem para superar a tecnologia legada. A escassez de mão de obra qualificada, no entanto, destaca a necessidade de serviços gerenciados e modelos de linguagem multilíngues.

A Europa sustenta crescimento estável à medida que o RGPD torna a segurança um diferenciador de primeira linha. Alemanha e França favorecem a hospedagem local, levando os fornecedores norte-americanos a estabelecer centros de dados na região. O Serviço Nacional de Saúde do Reino Unido continua os pilotos de enriquecimento por voz vinculados às aprovações de segurança clínica. Os mercados do sul da Europa, sobrecarregados pela austeridade fiscal, ficam para trás em penetração, mas apresentam potencial de crescimento à medida que os recursos de recuperação da União Europeia visam atualizações de saúde digital.

A América do Sul e o Oriente Médio e África representam fatias menores, mas mostram demanda crescente em redes de hospitais privados. As seguradoras multinacionais que expandem programas de cuidado baseado em valor criam impulso incremental. As lacunas de infraestrutura e a volatilidade econômica moderam a escala no curto prazo, mas a convergência regulatória com padrões internacionais gradualmente reduz as barreiras de entrada no mercado, ampliando assim a base endereçável para o mercado de software de transcrição médica.

Cenário Competitivo

A aquisição da Nuance pela Microsoft elevou a empresa combinada à liderança de mercado, com as plataformas Dragon Medical alcançando mais de 600.000 médicos. Prevalece uma concentração moderada, com fornecedores tradicionais como 3M e Dolbey competindo contra disruptores ágeis como Abridge, Suki e DeepScribe, que enfatizam o design centrado no médico e a precificação por assinatura. A inteligência ambiente é o campo de batalha: o Dragon Copilot da Microsoft integra ditado e escuta passiva, afirmando uma redução de 70% no esgotamento profissional.

Enquanto isso, a Commure e a Athelas adquiriram conjuntamente a Augmedix em 2025, formando um portfólio que processa 3 milhões de consultas anualmente[2]Fonte: Commure, "Commure e Athelas assinam acordo para adquirir a Augmedix," commure.com . As oportunidades de espaço em branco residem em vocabulários de especialidades e idiomas regionais, áreas em que empresas locais fazem parceria com linguistas acadêmicos para obter conjuntos de dados proprietários. Os fornecedores também se diferenciam por meio de criptografia em conformidade com a HIPAA, anonimização de voz sintética e alertas de qualidade em tempo real para mitigar o risco de alucinações da inteligência artificial. A precificação migra para tarifas baseadas em atendimento vinculadas a métricas de valor, remodelando os modelos de receita em todo o mercado de software de transcrição médica.

Líderes do Setor de Software de Transcrição Médica

Microsoft Corporation (Nuance Communications, Inc.)

3M Company

NextGen Healthcare

iMedX

Augmedix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Microsoft lançou o Dragon Copilot, unindo ditado com escuta ambiente; implantado em 600 sistemas de saúde.

- Fevereiro de 2025: A Commure e a Athelas concordaram em adquirir a Augmedix, criando o maior fornecedor de software de documentação com inteligência artificial.

Escopo do Relatório Global do Mercado de Software de Transcrição Médica

De acordo com o escopo do relatório, o software de transcrição médica é desenvolvido para converter relatórios médicos gravados em voz em documentos de texto precisos e formatados, garantindo a documentação fluida das informações dos pacientes. O software oferece inúmeras vantagens, incluindo maior eficiência, redução de erros manuais e a garantia de documentação de prontuários médicos oportuna e precisa. O software de transcrição médica transforma gravações de voz digitais em texto para profissionais de saúde. Este software utiliza tecnologias de reconhecimento de voz e processamento de linguagem natural (PLN) para converter fala em texto e armazenar os ditados gravados.

O mercado de software de transcrição médica é segmentado por modo de implantação, tecnologia, usuário final, aplicação e geografia. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por tecnologia, o mercado é segmentado em reconhecimento de voz e processamento de linguagem natural (PLN). Por usuário final, o mercado é segmentado em hospitais/clínicas, centros de diagnóstico e outros usuários finais. Por aplicação, o mercado é segmentado em documentação clínica, laudos de radiologia, relatórios cirúrgicos e laudos de patologia. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O mercado fornece o valor (USD) para os segmentos mencionados acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Hospitais |

| Clínicas e Consultórios Médicos |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Reconhecimento de Voz Front-End |

| Reconhecimento de Voz Back-End / Lado do Servidor |

| Reconhecimento de Voz Integrado ao Prontuário Eletrônico |

| Transcrição Médica Baseada em Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente (Valor) | Software | |

| Serviços | ||

| Por Modo de Implantação (Valor) | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final (Valor) | Hospitais | |

| Clínicas e Consultórios Médicos | ||

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Tipo (Valor) | Reconhecimento de Voz Front-End | |

| Reconhecimento de Voz Back-End / Lado do Servidor | ||

| Reconhecimento de Voz Integrado ao Prontuário Eletrônico | ||

| Transcrição Médica Baseada em Serviços | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Software de Transcrição Médica?

O tamanho do Mercado de Software de Transcrição Médica deve atingir USD 3,31 bilhões em 2026 e crescer a um CAGR de 15,88% para alcançar USD 6,93 bilhões até 2031.

Qual componente lidera o Mercado de Software de Transcrição Médica?

As plataformas de software detêm a maior participação de 58,94%, embora os serviços estejam se expandindo mais rapidamente, com CAGR de 17,12%.

Por que as implantações em nuvem crescem mais rapidamente do que os modelos locais?

As soluções em nuvem reduzem os desembolsos iniciais de capital, escalam elasticamente e oferecem posições de segurança certificadas que simplificam a conformidade.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para avançar a um CAGR de 18,22%, impulsionada por programas de digitalização apoiados pelo governo e pela demanda por inteligência artificial multilíngue.

Página atualizada pela última vez em: