Tamanho e Participação do Mercado de Monitores Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitores Médicos por Mordor Intelligence

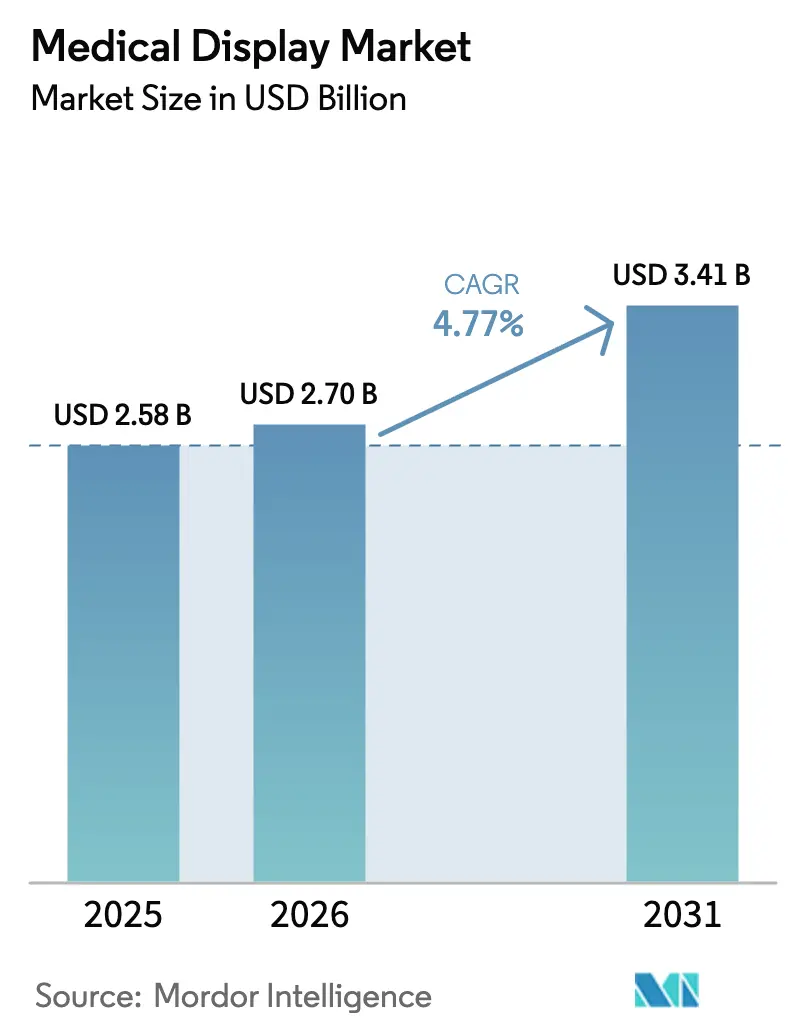

O tamanho do mercado de monitores médicos em 2026 é estimado em USD 2,7 bilhões, crescendo a partir do valor de 2025 de USD 2,58 bilhões, com projeções para 2031 mostrando USD 3,41 bilhões, crescendo a um CAGR de 4,77% entre 2026 e 2031. A transição de painéis com lâmpada fluorescente de cátodo frio para arquiteturas com retroiluminação LED, OLED e micro-LED emergentes continua a remodelar as estratégias de aquisição, à medida que os hospitais buscam telas mais brilhantes, ciclos de vida mais longos e capacidades de inteligência artificial integradas que reduzem a latência nas salas de leitura. Pressões regulatórias — mais notavelmente o mandato de cibersegurança da Seção 524B da FDA dos EUA — forçam ciclos de substituição mais rápidos, enquanto as instalações de salas cirúrgicas híbridas exigem painéis cirúrgicos 4K sobre IP que transmitem vídeo não comprimido pelas redes IP hospitalares. A região Ásia-Pacífico lidera em valor, apoiada por extensos programas de infraestrutura hospitalar na China e na Índia, enquanto o Conselho de Cooperação do Golfo e a África do Sul investem agressivamente apesar de bases instaladas menores. Tensões comerciais, escassez de fósforo e suporte de calibração fragmentado moderam a taxa de crescimento geral; no entanto, os cuidados baseados em valor e os fluxos de trabalho de medicina de precisão continuam a ancorar os gastos de capital.

Principais Conclusões do Relatório

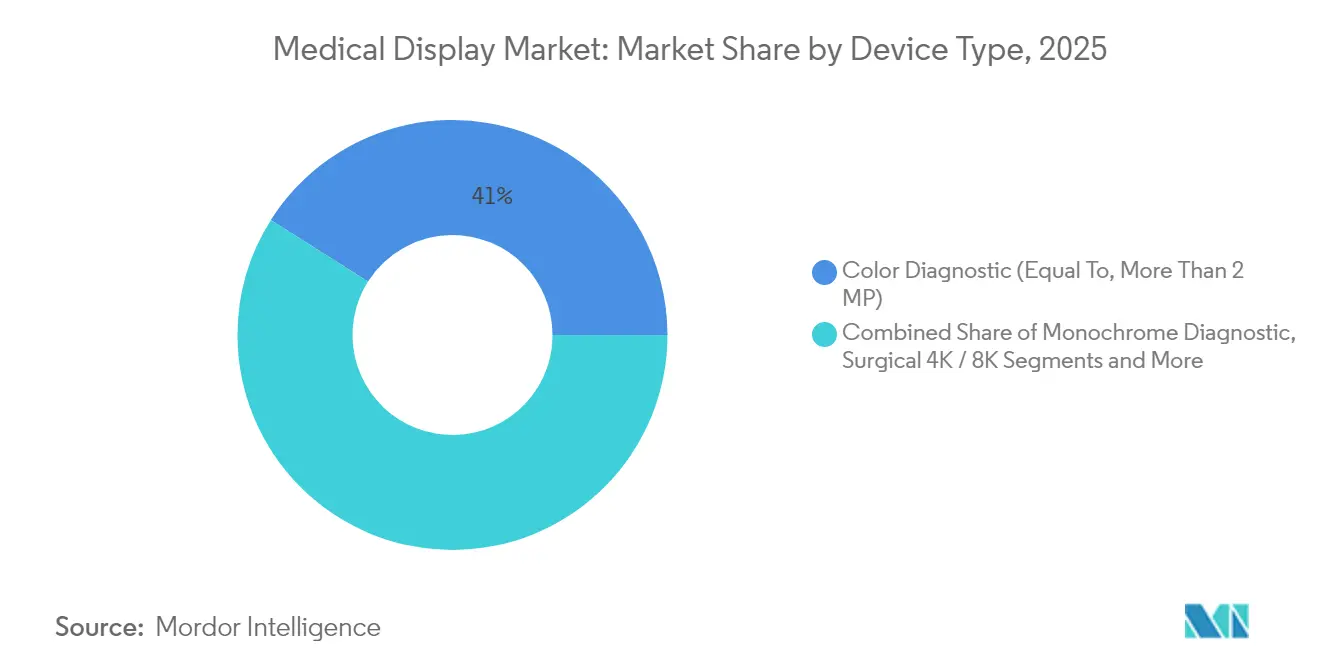

- Por tipo de monitor, os painéis de diagnóstico colorido acima de 2 megapixels lideraram com 41,02% do tamanho do mercado de monitores médicos em 2025; os monitores OLED flexíveis avançam a um CAGR de 7,91% até 2031.

- Por tamanho de painel, os formatos de 27,0–41,9 polegadas representaram 39,55% do tamanho do mercado de monitores médicos em 2025, enquanto os painéis de 42 polegadas ou mais crescem a um CAGR de 6,91%.

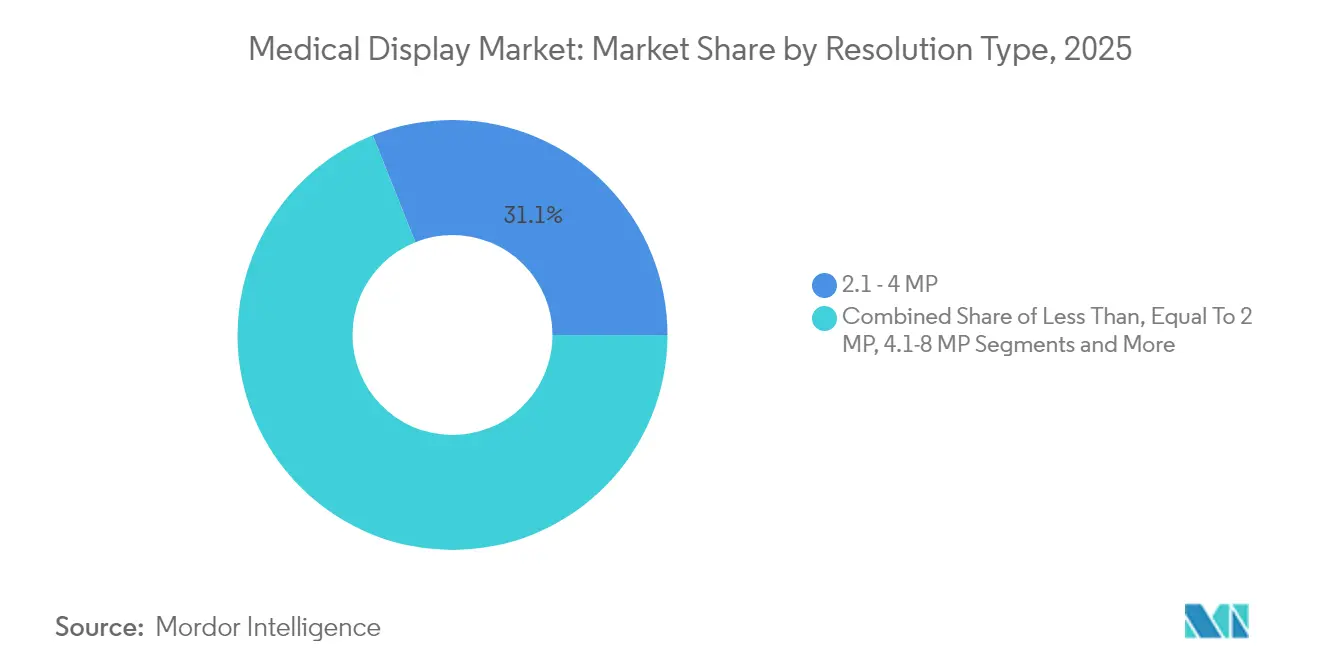

- Por resolução, as telas de 2,1–4 megapixels detinham 31,05% de participação no tamanho do mercado de monitores médicos em 2025, enquanto os painéis acima de 8 megapixels devem crescer a um CAGR de 6,05%.

- Por tecnologia, os LCDs com retroiluminação LED dominaram com 64,05% do tamanho do mercado de monitores médicos em 2025; as soluções micro-LED apresentam um CAGR de 6,98%.

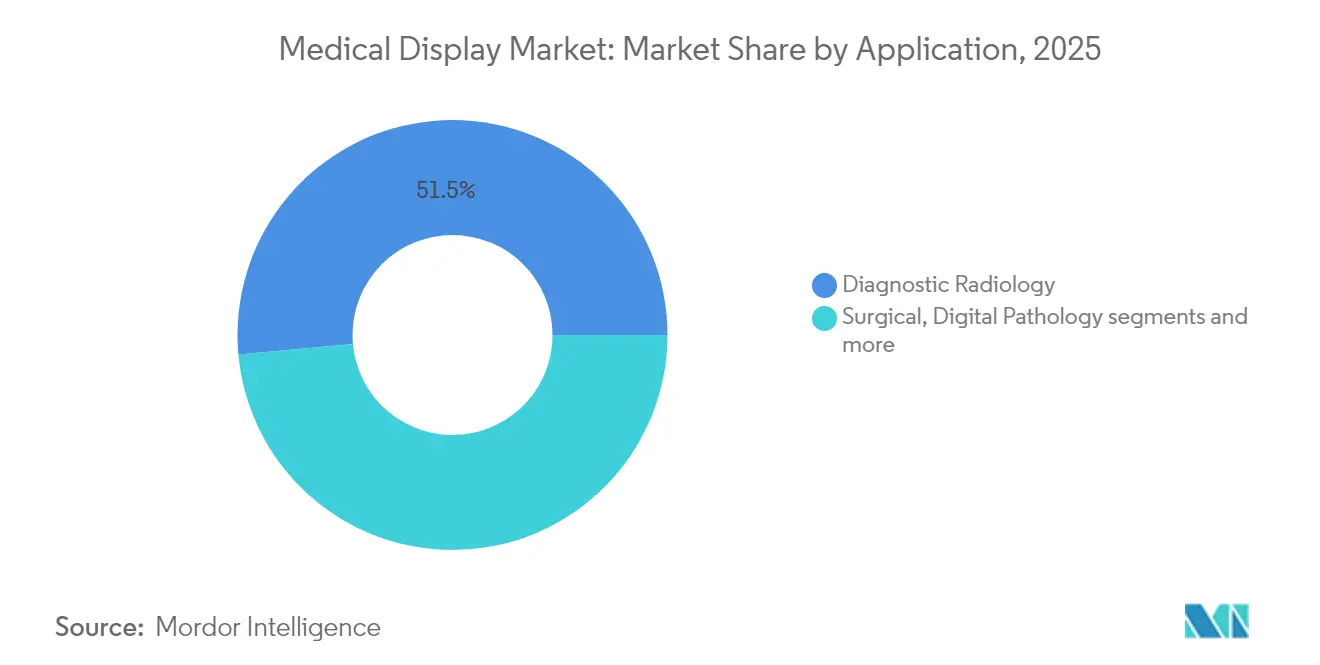

- Por aplicação, os monitores cirúrgicos e de endoscopia lideraram com uma participação de receita de 24,62% em 2025; a patologia digital é o caso de uso de crescimento mais rápido, crescendo a um CAGR de 8,45% até 2031.

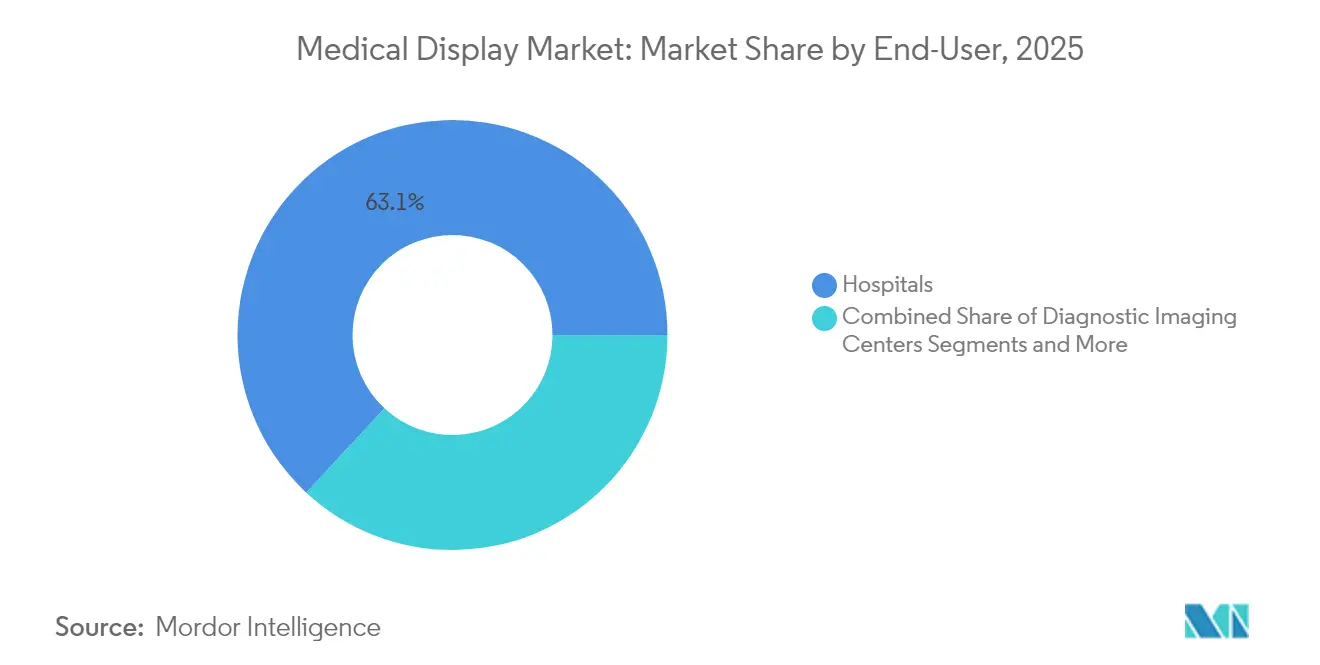

- Por usuário final, os hospitais capturaram 63,10% da participação do mercado de monitores médicos em 2025, enquanto os centros cirúrgicos ambulatoriais expandem a um CAGR de 6,01% até 2031.

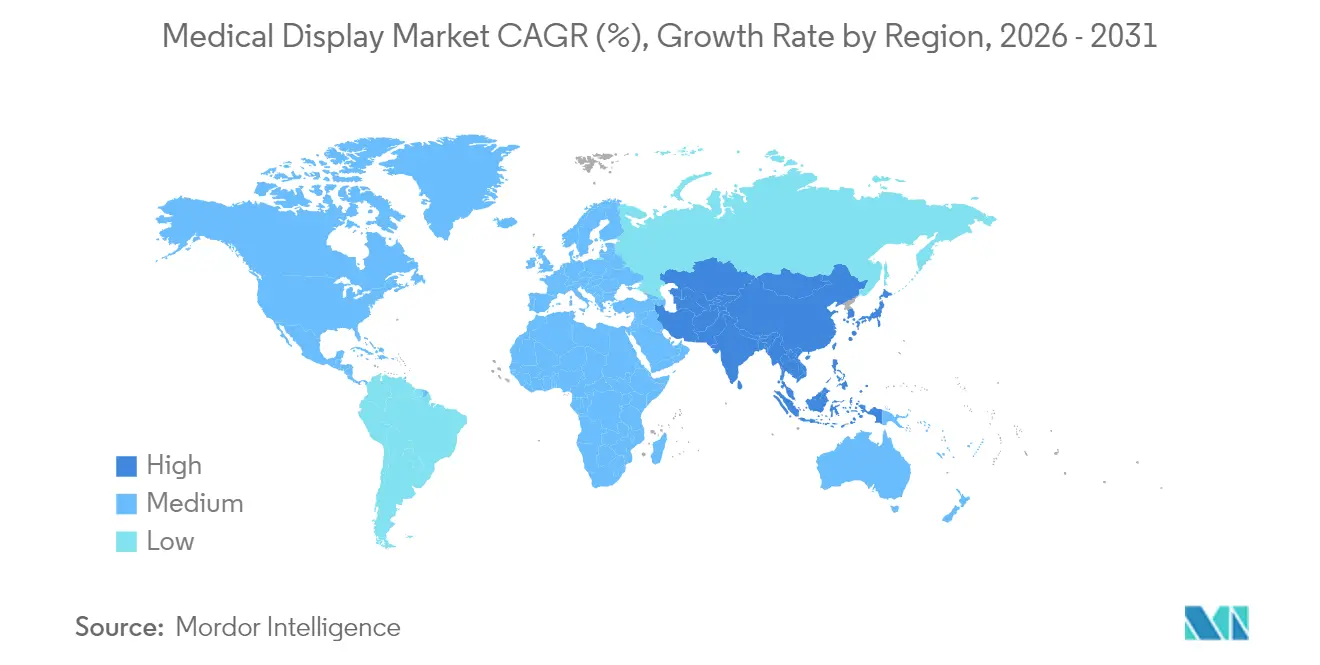

- Por geografia, a Ásia-Pacífico capturou 37,15% da participação do mercado de monitores médicos em 2025, enquanto o Oriente Médio e a África expandem a um CAGR de 6,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitores Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Estações de Trabalho de Diagnóstico 4–8K Prontas para Inteligência Artificial | +1.2% | Global, América do Norte e UE como núcleo | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Calibração DICOM e Fortalecimento da Cibersegurança | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Salas Cirúrgicas Híbridas Exigindo Painéis Cirúrgicos 4K sobre IP | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Boom de Construção Hospitalar na Ásia-Pacífico com Incentivos à Fabricação Local | +1.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços em Retroiluminação Micro-LED Reduzindo o Custo de Propriedade | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Vidro OLED Flexível Permitindo Monitores Clínicos Vestíveis e Curvos | +0.5% | América do Norte e UE, primeiros adotantes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Estações de Trabalho de Diagnóstico 4–8K Prontas para Inteligência Artificial

Os radiologistas agora incorporam redes neurais convolucionais diretamente nos consoles de diagnóstico, permitindo a triagem de radiografias de tórax e a identificação de nódulos pulmonares sem enviar imagens para servidores externos. Em 2024, a FDA aprovou mais de 600 algoritmos de radiologia habilitados por inteligência artificial, cada um exigindo monitores de pelo menos 4 megapixels para visualizar mapas de calor ao lado das imagens de origem. O Coronis Uniti da Barco de 2024 combinou uma GPU com núcleo tensor e painéis duplos de 12 megapixels para atender centros acadêmicos de alto volume.[1]Barco NV, "Comunicado de Imprensa de Lançamento do Coronis Uniti," Barco, barco.com A GE Healthcare atualizou seu visualizador Centricity em 2025 para transmitir vídeo cirúrgico em 8K, exigindo interfaces HDMI 2.1 e DisplayPort 2.0. Essas capacidades aumentam a produtividade e reduzem o tempo até o diagnóstico, contribuindo com 1,2 pontos percentuais para o CAGR geral. Os hospitais esperam ver os benefícios máximos em três a quatro anos, à medida que alinham as compras de monitores com os ciclos de atualização das estações de trabalho.

Mandatos Regulatórios para Calibração DICOM e Fortalecimento da Cibersegurança

A Seção 524B, finalizada em outubro de 2024, exige listas de materiais de software e atualizações trimestrais de firmware para cada monitor de diagnóstico em rede. As instituições que não conseguirem comprovar a calibração DICOM correm o risco de enfrentar penalidades da Comissão Conjunta que resultam em reembolsos reduzidos do Medicare. O software RadiCS da EIZO automatiza verificações mensais e registra os resultados em 4.500 hospitais dos EUA. A Siemens Healthineers introduziu um design de rede de confiança zero para sua linha Atellica em 2025, protegendo o tráfego dos monitores contra ransomware. O efeito combinado acrescenta 0,9 pontos percentuais ao CAGR, especialmente nos primeiros dois anos de aplicação.

Proliferação de Salas Cirúrgicas Híbridas Exigindo Painéis Cirúrgicos 4K sobre IP

As suítes cirúrgicas híbridas combinam sistemas de imagem fixos, navegação e robótica, todos dependentes de feeds 4K de baixa latência. A Olympus lançou o EasySuite 4K em 2024, roteando vídeo não comprimido por Ethernet de 10 gigabits para monitores de 55 polegadas. A atualização Nexxis da Barco de 2025 suporta SMPTE ST 2110, permitindo que cirurgiões anotem imagens ao vivo para consulta remota. O Colégio Americano de Cirurgiões constatou que 18% dos hospitais dos EUA já possuem pelo menos uma sala cirúrgica híbrida. A tendência eleva a taxa de crescimento em 0,8 pontos percentuais com impacto material no médio prazo.

Boom de Construção Hospitalar na Ásia-Pacífico com Incentivos à Fabricação Local

O 14º Plano Quinquenal da China destina CNY 300 bilhões para 1.200 hospitais de nível municipal até 2026, cada um exigindo extensas frotas de monitores de diagnóstico. O programa Ayushman Bharat da Índia financia 157 novas faculdades de medicina, criando pedidos de até 25.000 estações de trabalho PACS. As regras de conteúdo doméstico estimulam fábricas locais, como a planta de 500.000 unidades da Jusha em Nanjing, inaugurada em 2024. O Japão oferece créditos fiscais de 30% para linhas piloto de OLED e micro-LED para incentivar a fabricação nacional.[3]Ministério da Saúde, Trabalho e Bem-Estar, "Diretrizes do Programa de Apoio ao Desenvolvimento de Equipamentos Médicos," MHLW, mhlw.go.jp Essas forças acrescentam aproximadamente 1,1 pontos percentuais ao CAGR de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Curtos Ciclos de Atualização em Instalações com Restrições de Custo | -0.6% | Global, agudo na América do Sul e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Escassez Global de Fósforos de Terras Raras para Painéis de Alta Luminosidade | -0.4% | Global | Médio prazo (2-4 anos) |

| Redes de Serviço de Calibração Pós-Venda Fragmentadas em Mercados Emergentes | -0.3% | Ásia-Pacífico emergente, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Tarifas de Guerra Comercial sobre Drivers de LED e Substratos de Vidro | -0.5% | América do Norte, com expansão para a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Curtos Ciclos de Atualização em Instalações com Restrições de Custo

Os hospitais públicos na América do Sul e na África Subsaariana alocam menos de 12% dos orçamentos de capital para imagem, deixando apenas 2–3% para monitores. Um monitor colorido de 5 megapixels custa entre USD 8.000 e USD 12.000, ou cerca de 15% de uma unidade de ultrassom de nível médio, levando os compradores a estender os ciclos de atualização em dois a três anos. O Sistema Único de Saúde do Brasil congelou o reembolso em 2023, e 40% das estações de trabalho de radiologia operavam com telas não conformes ao DICOM no início de 2025. O piloto do Seguro Nacional de Saúde da África do Sul limita o financiamento de equipamentos em ZAR 50 milhões por instalação, restringindo as atualizações de monitores. A restrição subtrai 0,6 pontos percentuais do crescimento global.[2]Departamento de Saúde da África do Sul, "Estrutura Piloto do Seguro Nacional de Saúde," Health SA, health.gov.za

Escassez Global de Fósforos de Terras Raras para Painéis de Alta Luminosidade

O Controle de Exportação de Minerais Críticos da China em 2024 reduziu as exportações de európio e térbio, dobrando os prazos de entrega para 20 semanas em 2025. Os substitutos reduzem a conformidade com o DICOM, e o refino alternativo na Austrália ou nos Estados Unidos ainda está a anos de distância. A NEC Display registrou custos de fósforo 28% mais altos em 2024, enquanto a Totoku diversificou o fornecimento entre Lynas e Shenghe com um prêmio. A escassez reduz o CAGR em 0,4 pontos percentuais até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Monitor: Monitores Cirúrgicos Lideram, Variantes OLED Crescem Rapidamente

As telas de diagnóstico colorido acima de 2 megapixels comandaram 41,02% do mercado de monitores médicos em 2025. Os painéis cirúrgicos 4K e 8K cobriram 24,62%, impulsionados por procedimentos minimamente invasivos que dependem de imagens endoscópicas. As unidades OLED flexíveis, embora com menor participação, registram um CAGR de 7,91% à medida que os monitores clínicos curvos e os dispositivos vestíveis ganham tração. A conformidade regulatória sob a IEC 60601-1 acrescenta até nove meses nos testes de design, enquanto as preocupações com a queima de imagem em OLED estimulam algoritmos de deslocamento de pixels. O painel OLED Nexxis da Barco promete paridade de vida útil com os modelos LED, e os monitores de cabeceira com toque carregam revestimentos antimicrobianos certificados para 10.000 ciclos de limpeza com álcool.

As telas de diagnóstico monocromático mantêm posições em locais focados em mamografia, mas a tomossíntese digital de mama agora sobrepõe microcalcificações em cores, acelerando a transição para o colorido. Os monitores de revisão clínica atendem às unidades de emergência e de terapia intensiva, favorecendo molduras finas e conectividade USB-C de cabo único, como visto no P2423DE da Dell. Os monitores cirúrgicos enfrentam desafios de resistência a respingos e esterilização, aumentando os custos de gabinete. Os fornecedores se diferenciam por meio de mecanismos de calibração integrados e firmware compatível com a IEC 62304 que registra a deriva de luminância para auditorias. À medida que a adoção de salas cirúrgicas híbridas se amplia, modelos de 55 polegadas com múltiplas entradas e recursos de imagem em imagem substituem as matrizes analógicas, tornando os monitores cirúrgicos o motor de crescimento visível do mercado de monitores médicos.

Por Tamanho de Painel: Faixa Intermediária Domina, Grandes Formatos Aceleram

As telas entre 27,0 e 41,9 polegadas detinham 39,55% do mercado de monitores médicos em 2025, refletindo o ponto ideal ergonômico para mesas de radiologia com dois monitores. As unidades maiores, de 42 polegadas ou mais, crescem a um CAGR de 6,91%, impulsionadas por salas de leitura multimodalidade e instalações montadas no teto em salas cirúrgicas híbridas. As diretrizes ISO 9241 determinam uma distância de visualização de 50–70 cm, favorecendo os painéis de faixa intermediária para trabalho de diagnóstico de rotina. As telas grandes devem atender aos testes de estresse sísmico da IEC 60068, acrescentando custos de suporte e planejamento de instalação aos orçamentos de capital.

Os pequenos formatos abaixo de 23 polegadas permanecem em carrinhos móveis e clínicas de campo, mas os tablets avançam sobre seu território. Os monitores de faixa intermediária se beneficiam de molduras mais estreitas que reduzem o movimento ocular na leitura comparativa. Os grandes formatos integram sobreposições de imagem em imagem de sinais vitais, um recurso de economia de tempo validado pelo EX4342 de 43 polegadas da EIZO. Embora a funcionalidade de toque seja rara em telas de salas cirúrgicas montadas no teto, as sobreposições controladas por voz ganham aceitação, reduzindo o risco de contaminação. Os hospitais que revisam os ciclos de substituição de PACS, portanto, avaliam as atualizações de painéis de faixa intermediária em relação a novos investimentos em grandes formatos, um equilíbrio que mantém ambos os segmentos vitais para o crescimento do mercado de monitores médicos. Os cirurgiões se beneficiam de uma única tela grande que reduz o movimento da cabeça e agiliza a comunicação da equipe. Os painéis 4K suspensos no teto com roteamento de vídeo de baixa latência eliminam lacunas de moldura e preservam as linhas de visão estéreis. Enquanto isso, os monitores abaixo de 23 polegadas permanecem relevantes para cadeiras odontológicas e microscópios oftálmicos onde as restrições de espaço persistem.

Por Resolução: Faixa Intermediária Prevalece, Alta Densidade Avança

Os painéis com 2,1–4 megapixels garantiram 31,05% do mercado de monitores médicos em 2025, equilibrando custo e clareza para a radiologia geral. Os monitores com 2 megapixels ou menos persistem em ambientes de ponto de atendimento, enquanto as unidades de 4,1–8 megapixels suportam mamografia e patologia digital. As telas de ultra-alta densidade acima de 8 megapixels avançam a um CAGR de 6,05%, impulsionadas pela cirurgia com realidade aumentada e pelo treinamento em realidade virtual. O painel Fusion de 12 megapixels da Barco supera as diretrizes de luminosidade do Colégio Americano de Radiologia em 20%.

As restrições de largura de banda se aproximam: vídeo de 12 megapixels a 60 fps exige DisplayPort 2.0 ou HDMI 2.1. Muitas estações de trabalho ainda dependem de portas mais antigas, limitando os loops de cine em movimento a 30 Hz. O escalonador de hardware da BenQ Medical contorna a lacuna ao reduzir a amostragem de imagens de lâminas inteiras em tempo real. Os monitores de resolução mais baixa, abaixo de 2 megapixels, correm o risco de obsolescência à medida que os tablets de prontuário eletrônico padronizam o Full-HD. No entanto, eles permanecem ferramentas econômicas para verificação à beira do leito e carrinhos de ultrassom móvel, sustentando uma presença de nicho no mercado mais amplo de monitores médicos.

Por Tecnologia: LCD com Retroiluminação LED Domina, Micro-LED Ganha Impulso

Os painéis LCD com retroiluminação LED detinham 64,05% do mercado de monitores médicos em 2025, graças às cadeias de suprimentos maduras e ao software de calibração comprovado. O OLED oferece contraste infinito, mas ainda fica atrás em longevidade e custo, enquanto o micro-LED combina ambas as vantagens, mas ainda está em produção piloto. As retroiluminações mini e micro-LED registram um CAGR de 6,98%, prometendo vidas úteis duas vezes mais longas que reduzem as chamadas de serviço. As retroiluminações CCFL à base de mercúrio estão sendo eliminadas sob a Convenção de Minamata, embora os equipamentos recondicionados estendam sua presença em regiões de menor renda.

A tecnologia IPS domina os monitores de diagnóstico colorido por ângulos de visão de 178 graus. Os painéis VA, com maior contraste, atendem às necessidades monocromáticas. O módulo IPS de 31 polegadas da LG atende à Parte 14 do DICOM sem problemas de uniformidade, consolidando o IPS na adoção convencional. O micro-LED permanece premium, a USD 20.000 para uma unidade de 27 polegadas, mas o Crystal LED da Sony mostra o teto de desempenho. À medida que os rendimentos aumentam e as tarifas mudam, o mix de tecnologia continuará a se reequilibrar, mantendo alta a tensão competitiva e reforçando as políticas de aquisição de múltiplos fornecedores em todo o mercado de monitores médicos.

Por Aplicação: Endoscopia Cirúrgica Lidera, Patologia Digital Cresce Rapidamente

Os usos cirúrgicos e de endoscopia detinham 24,62% da receita de 2025, pois os procedimentos minimamente invasivos dependem de visualização de alta resolução. O PACS de radiologia permanece fundamental, embora o crescimento se estabilize em geografias saturadas. A patologia digital se expande a um CAGR de 8,45%: o IntelliSite 5.0 da Philips agora permite que os hospitais dos EUA registrem diagnósticos primários usando telas calibradas de 8 megapixels. A mamografia mantém linhas de base rígidas de 5 megapixels e calibração semestral, elevando o custo total de propriedade para USD 30.000 por estação de trabalho.

As salas cirúrgicas híbridas combinam feeds de fluoroscopia, navegação e endoscopia em sobreposições 4K compartilhadas, reduzindo os tempos de procedimento em até 12 minutos. Os laboratórios de patologia exigem renderização de lâminas em gigapixels sem artefatos de mosaico, e a precisão de cores Delta-E abaixo de 2,0 garante uma diferenciação confiável de coloração. A leitura multimodalidade combina TC, ressonância magnética e ultrassom em grandes monitores, reduzindo a fadiga de troca de contexto. Cada fluxo de trabalho acrescenta nova demanda de substituição, estendendo o impulso de crescimento em todo o mercado de monitores médicos.

Por Usuário Final: Hospitais Dominam, Centros Ambulatoriais Aceleram

Os hospitais detinham 63,10% do mercado de monitores médicos em 2025, impulsionados por suítes de imagem abrangentes e salas cirúrgicas híbridas. Os centros cirúrgicos ambulatoriais crescem a um CAGR de 6,01% à medida que as seguradoras transferem casos de catarata e ortopedia para ambientes de menor custo. Os centros de imagem dependem de estações de trabalho PACS duplas de 5 megapixels para diagnóstico, enquanto as clínicas implantam telas de menor resolução para ultrassom de ponto de atendimento. As instituições acadêmicas testam monitores de ultra-alta resolução e habilitados para realidade aumentada para treinamento.

Os Centros de Serviços Medicare e Medicaid listam mais de 6.000 centros ambulatoriais dos EUA em 2024, conforme CMS.GOV. O OEC Elite C-arm móvel da GE é combinado com uma tela sensível ao toque de 27 polegadas que armazena imagens fluoroscópicas localmente. Os centros de diagnóstico enfrentam pressão de reembolso, mas devem manter a acreditação do Colégio Americano de Radiologia. As clínicas rurais dependem da telerradiologia, deslocando os gastos com monitores para os hubs de leitura centralizados. No entanto, todos os ambientes devem atender aos crescentes padrões de cibersegurança e calibração, ancorando uma ampla base de demanda recorrente no mercado de monitores médicos.

Análise Geográfica

A Ásia-Pacífico capturou 37,15% do mercado de monitores médicos em 2025. O programa de construção hospitalar de CNY 300 bilhões da China e o programa de faculdades Ayushman Bharat da Índia alimentam a demanda contínua, enquanto a fábrica de Nanjing da Jusha e os painéis cirúrgicos da Shenzhen Beacon satisfazem as regras de conteúdo local. O crédito fiscal de 30% do Japão incentiva os pilotos de OLED e micro-LED, e a Coreia do Sul agora reembolsa consultas de patologia digital em todo o país. O Oriente Médio e a África, embora menores, registram o CAGR mais rápido de 6,28% até 2031, impulsionados pela Cidade Médica Rei Salman da Arábia Saudita e pela implementação do Seguro Nacional de Saúde da África do Sul.

A América do Norte e a Europa estão fazendo a transição do crescimento por volume para atualizações impulsionadas por substituição, priorizando painéis prontos para inteligência artificial e com cibersegurança reforçada. A Seção 524B força substituições antecipadas, e a diretiva de calibração da Alemanha de 2025 acrescenta auditorias trimestrais. O NHS do Reino Unido estende os ciclos de atualização, mas prioriza as salas cirúrgicas. Os hospitais sul-americanos lutam com reembolsos congelados e custos de componentes inflacionados por tarifas; o Brasil relata que 40% das estações de trabalho não estão em conformidade, e os fundos de modernização da Argentina estão sobrecarregados sob sobretaxas de importação de 18–22%. Apesar das disparidades regionais, cada geografia enfrenta sua própria combinação de impulsionadores regulatórios e desafios fiscais que moldam a aquisição localizada para o mercado de monitores médicos.

Cenário Competitivo

Os cinco principais fornecedores — Barco, EIZO, Sony, LG Display e Siemens Healthineers — detêm participação majoritária em 2024, sinalizando concentração moderada. Os fornecedores de equipamentos de imagem agrupam monitores com modalidades, uma prática que atrai escrutínio antitruste europeu. Os especialistas de nicho puro defendem segmentos premium usando suítes de garantia de qualidade e cobertura de serviço em 80 países, enquanto os entrantes chineses como Jusha e Beacon reduzem os preços em até 40% nos níveis dois e três da Ásia-Pacífico.

A Sony e a LG Display redirecionam as fábricas de OLED para consumidores para a produção de grau médico, comprimindo as margens, mas ampliando o volume. Os depósitos de patentes em retroiluminação mini e micro-LED aumentaram 40% em 2024, permitindo que players de semicondutores como a Nichia busquem posições. As startups de calibração definida por software ameaçam a receita recorrente dos incumbentes ao certificar monitores de commodities pela nuvem. A Advantech e a Dell estendem os canais de TI empresarial para clínicas e consultórios médicos. As barreiras regulatórias sob a IEC 62304 e a ISO 13485 desaceleram os novos entrantes, mas garantem a segurança, sustentando o atual equilíbrio de poder no mercado de monitores médicos.

Líderes do Setor de Monitores Médicos

Novanta Inc. (NDS Surgical Imaging)

Barco NV

Sony Corporation

LG Display Co., Ltd.

EIZO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Barco integrará processadores de robótica NVIDIA IGX Thor ao NexxisCompute para inteligência artificial de borda em salas cirúrgicas e laboratórios de radiologia intervencionista.

- Julho de 2024: A Philips obteve aprovação 510(k) da FDA para o IntelliSite Pathology Solution 5.0, adicionando monitores calibrados de 8 megapixels para diagnóstico primário.

- Março de 2024: A Barco e a NVIDIA fizeram parceria para incorporar processamento de imagem por inteligência artificial na estação de trabalho Coronis Uniti com painéis duplos de 12 megapixels para ambientes de radiologia de alto volume.

Escopo do Relatório Global do Mercado de Monitores Médicos

De acordo com o escopo do relatório, um monitor médico é um monitor especializado para visualização de imagens de diagnóstico em ambientes de saúde, atendendo a rigorosos padrões de qualidade e calibração. O mercado de monitores médicos é segmentado por tipo de monitor, tamanho do painel, resolução, tecnologia, aplicação, usuário final e geografia. Por tipo de monitor, o mercado é segmentado em Diagnóstico Colorido (≥2 MP), Diagnóstico Monocromático, Cirúrgico 4K/8K, Revisão Clínica e Ponto de Atendimento, e Monitoramento de Pacientes com Toque. Por tamanho de painel, o mercado é segmentado em até 22,9 polegadas, 23,0–26,9 polegadas, 27,0–41,9 polegadas e ≥ 42 polegadas (Grande Formato). Por resolução, o mercado é segmentado em ≤2 MP, 2,1–4 MP, 4,1–8 MP e >8 MP e 3D / pronto para realidade aumentada. Por tecnologia, o mercado é segmentado em LCD com retroiluminação LED (IPS / VA), OLED, Mini / Micro-LED e CCFL Legado (em eliminação). Por aplicação, o mercado é segmentado em Radiologia e PACS, Mamografia e Tomossíntese, Cirúrgico e Endoscopia, Patologia Digital e Multimodalidade. Por usuário final, o mercado é segmentado em Hospitais, Centros de Imagem de Diagnóstico, Centros Cirúrgicos Ambulatoriais, Clínicas e Consultórios Médicos, e Institutos Acadêmicos e de Pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (em USD) para os segmentos acima.

| Diagnóstico Colorido (≥2 MP) |

| Diagnóstico Monocromático |

| Cirúrgico 4K / 8K |

| Revisão Clínica e Ponto de Atendimento |

| Monitoramento de Pacientes com Toque |

| Até 22,9 polegadas |

| 23,0–26,9 polegadas |

| 27,0–41,9 polegadas |

| ≥42 polegadas Grande Formato |

| Menor ou Igual a 2 MP |

| 2,1–4 MP |

| 4,1–8 MP |

| Mais de 8 MP e 3D / Pronto para Realidade Aumentada |

| LCD com Retroiluminação LED (IPS / VA) |

| OLED |

| Mini / Micro-LED |

| CCFL Legado (em eliminação) |

| Radiologia e PACS |

| Mamografia e Tomossíntese |

| Cirúrgico e Endoscopia |

| Patologia Digital |

| Multimodalidade |

| Hospitais |

| Centros de Imagem de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas e Consultórios Médicos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Monitor | Diagnóstico Colorido (≥2 MP) | |

| Diagnóstico Monocromático | ||

| Cirúrgico 4K / 8K | ||

| Revisão Clínica e Ponto de Atendimento | ||

| Monitoramento de Pacientes com Toque | ||

| Por Tamanho de Painel | Até 22,9 polegadas | |

| 23,0–26,9 polegadas | ||

| 27,0–41,9 polegadas | ||

| ≥42 polegadas Grande Formato | ||

| Por Resolução | Menor ou Igual a 2 MP | |

| 2,1–4 MP | ||

| 4,1–8 MP | ||

| Mais de 8 MP e 3D / Pronto para Realidade Aumentada | ||

| Por Tecnologia | LCD com Retroiluminação LED (IPS / VA) | |

| OLED | ||

| Mini / Micro-LED | ||

| CCFL Legado (em eliminação) | ||

| Por Aplicação | Radiologia e PACS | |

| Mamografia e Tomossíntese | ||

| Cirúrgico e Endoscopia | ||

| Patologia Digital | ||

| Multimodalidade | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem de Diagnóstico | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas e Consultórios Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitores médicos?

O tamanho do mercado de monitores médicos é avaliado em USD 2,7 bilhões em 2026 e tem previsão de atingir USD 3,41 bilhões até 2031.

Qual tecnologia de monitor está crescendo mais rapidamente?

Os painéis com retroiluminação micro-LED registram o maior crescimento, avançando a um CAGR de 6,98% à medida que as vantagens de luminosidade e vida útil melhoram o custo total de propriedade.

Por que as salas cirúrgicas híbridas influenciam a demanda por monitores?

As salas cirúrgicas híbridas exigem distribuição de vídeo 4K sobre IP e grandes monitores cirúrgicos, o que acelera os ciclos de atualização e aumenta os volumes unitários, especialmente na América do Norte e na Ásia-Pacífico.

Como as novas regras de cibersegurança da FDA afetam as compras hospitalares?

A Seção 524B obriga os hospitais a substituir monitores não conformes mais cedo e a documentar atualizações trimestrais de firmware e calibração, aumentando as aquisições de curto prazo.

Quais desafios limitam a adoção em mercados emergentes?

Altos custos iniciais, escassez de fósforos de terras raras, serviços de calibração fragmentados e aumentos de preços impulsionados por tarifas restringem a adoção, particularmente na América do Sul e na África Subsaariana.

Qual segmento de aplicação está se expandindo mais rapidamente?

A patologia digital apresenta o crescimento mais rápido, a um CAGR de 8,45%, refletindo a adoção mais ampla de imagem de lâmina inteira e a aprovação da FDA para diagnósticos primários usando monitores calibrados de 8 megapixels.

Página atualizada pela última vez em: