Tamanho e Participação do Mercado de Monitores de Exibição Médica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

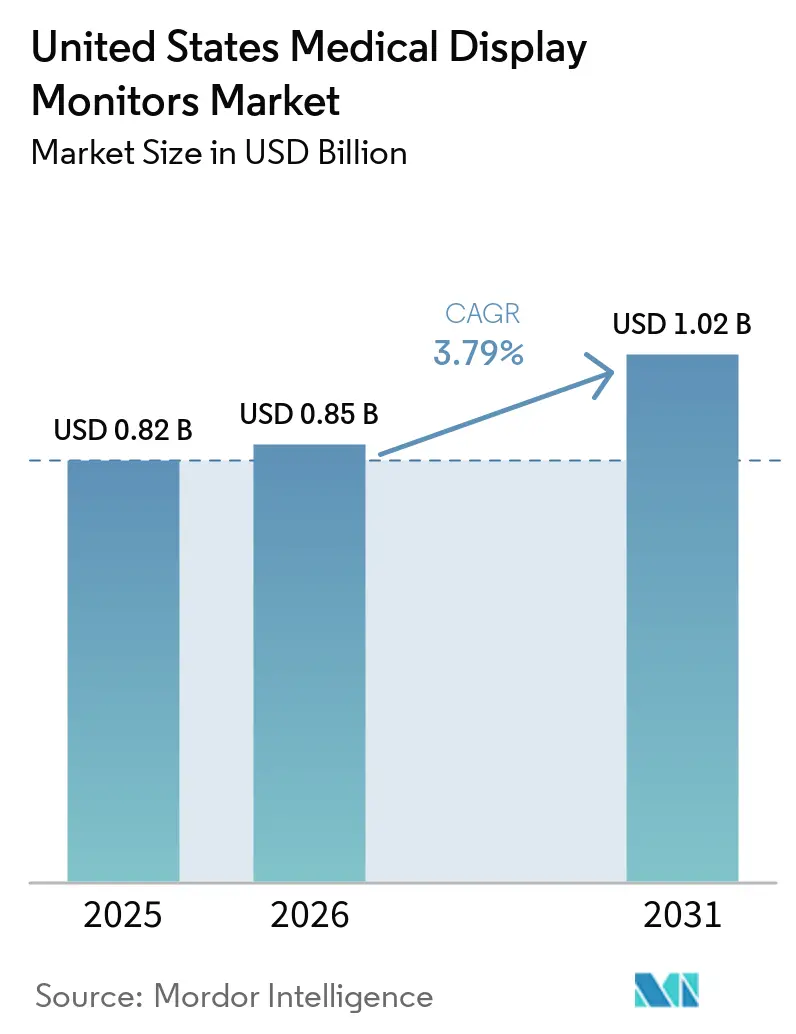

| Tamanho do mercado no ano base (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitores de Exibição Médica dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Monitores de Exibição Médica dos Estados Unidos tem projeção de USD 0,82 bilhão em 2025, USD 0,85 bilhão em 2026, e de atingir USD 1,02 bilhão até 2031, crescendo a um CAGR de 3,79% de 2026 a 2031.

O mercado de monitores de exibição médica dos Estados Unidos está se orientando para hardware com certificação clínica, pois as decisões de atualização dependem agora mais da conformidade com fluxos de trabalho, da confiabilidade de calibração e da responsabilidade diagnóstica do que do preço de compra inicial isoladamente. A demanda de aquisição está sendo sustentada pela expansão da imagem ambulatorial, pela modernização das salas de leitura e por um ciclo de atualização mais amplo em salas de cirurgia híbridas que estão migrando para plataformas de visualização nativas em 4K. A patologia digital está adicionando uma nova camada de demanda porque as plataformas de diagnóstico primário aprovadas pela FDA vinculam cada vez mais a adoção de scanners a configurações de exibição aprovadas, o que transforma a aquisição de monitores em um requisito de conformidade em vez de uma compra discricionária. As ferramentas de visualização remota estão ampliando o acesso clínico, mas não estão eliminando a necessidade de monitores calibrados por luminância em fluxos de trabalho de alta complexidade, de modo que o mercado de monitores de exibição médica dos Estados Unidos continua a manter uma base de hardware duradoura mesmo com a visualização definida por software tornando-se mais comum. A pressão competitiva permanece moderada porque os fornecedores premium mantêm vantagem em profundidade de certificação, cadeias de ferramentas de calibração e longos ciclos de integração hospitalar, enquanto os fabricantes de equipamentos originais menores enfrentam uma entrada de produto mais lenta sob o marco regulatório QMSR de 2026.

Principais Conclusões do Relatório

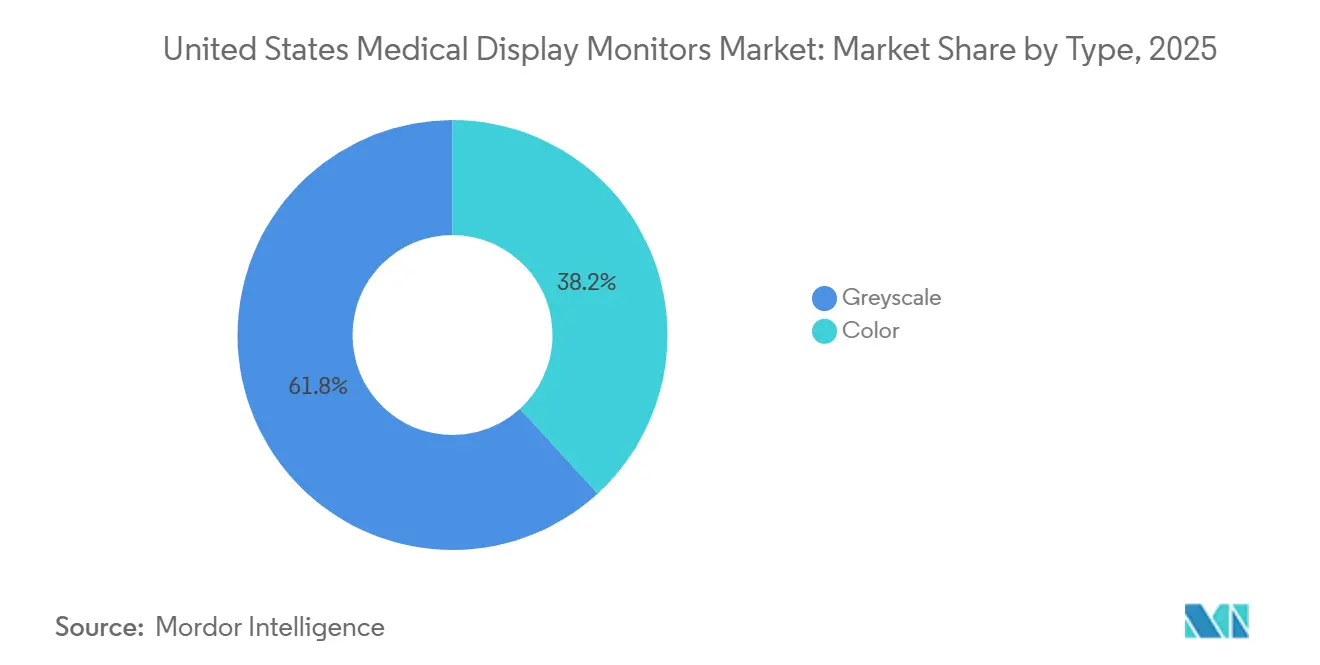

- Por tipo, a escala de cinza detinha 61,78% da participação do mercado de monitores de exibição médica dos Estados Unidos em 2025, enquanto a cor tem previsão de expansão a um CAGR de 4,91% até 2031.

- Por resolução, a faixa de 2,1 MP a 4 MP representou 32,16% do tamanho do mercado de monitores de exibição médica dos Estados Unidos em 2025, enquanto a faixa de 4,1 MP a 8 MP tem projeção de crescimento a um CAGR de 4,73% até 2031.

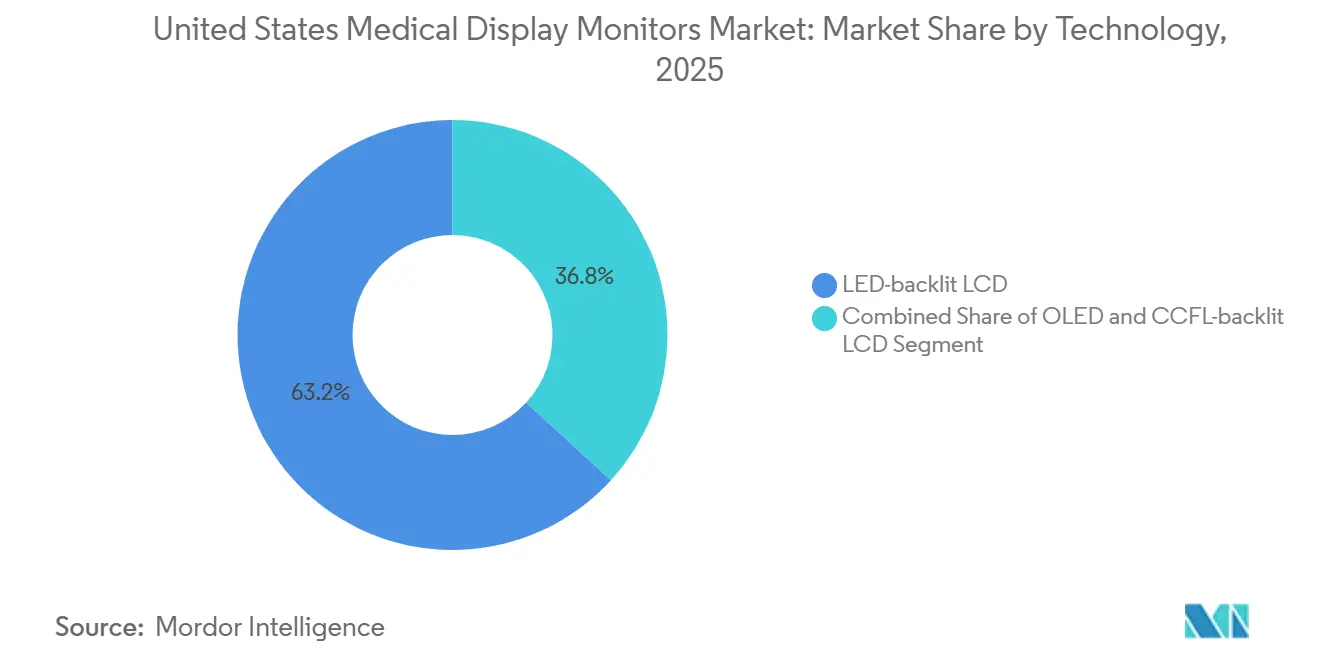

- Por tecnologia, o LCD com retroiluminação LED liderou com uma participação de 63,23% em 2025, enquanto o LCD com retroiluminação CCFL deve registrar o CAGR mais rápido de 5,28% até 2031.

- Por aplicação, cirurgia e imagem intervencionista detinham 25,74% do mercado em 2025, enquanto a patologia digital deve avançar a um CAGR de 5,98% até 2031.

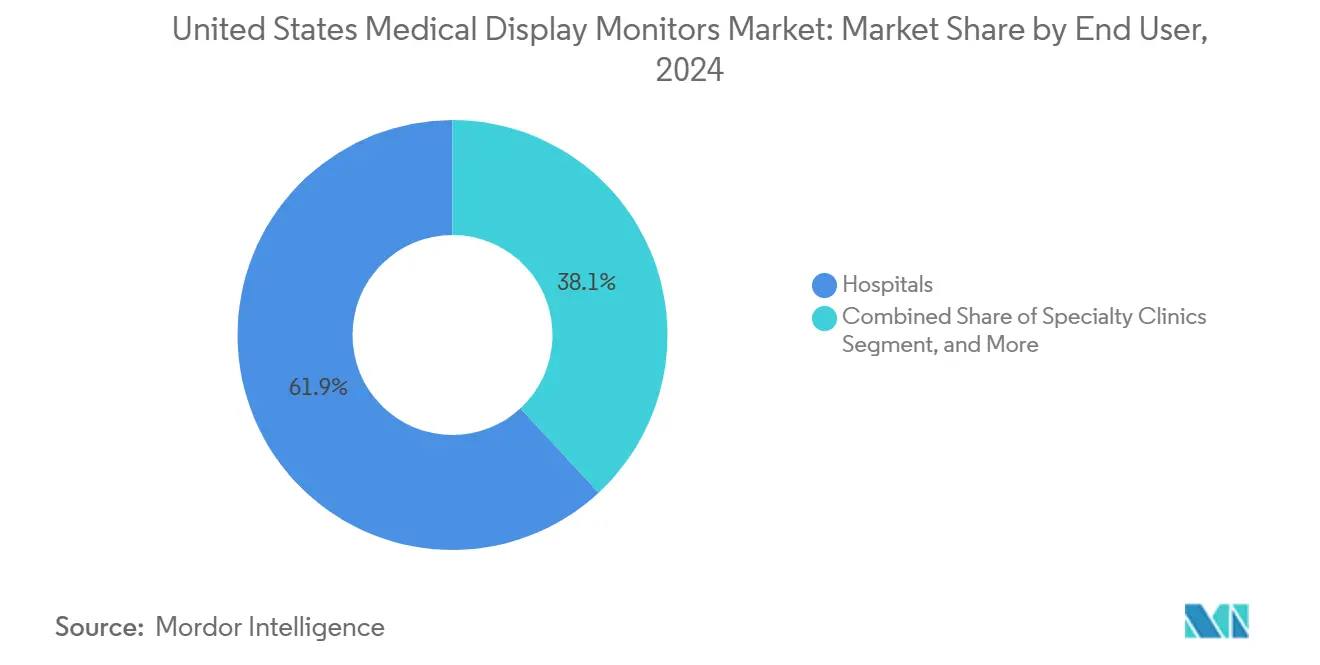

- Por usuário final, os hospitais capturaram 61,86% da participação do mercado de monitores de exibição médica dos Estados Unidos em 2025, enquanto os centros de imagem diagnóstica e laboratórios de diagnóstico têm projeção de expansão a um CAGR de 5,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Monitores de Exibição Médica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Centros de Imagem e Modernização de Salas de Leitura | +0.7% | Nacional, com concentração no Cinturão do Sol, Médio Atlântico e corredores de crescimento urbano | Curto prazo (≤ 2 anos) |

| Ciclo de Atualização de Salas de Cirurgia Híbridas e Minimamente Invasivas em 4K | +0.6% | Nacional, ganhos iniciais em centros médicos acadêmicos e grandes sistemas de saúde integrados | Médio prazo (2-4 anos) |

| Maiores Volumes de Leitura em Imagem Mamária e Oncologia | +0.5% | Nacional, com densidade em estados de alta população e programas de rastreamento credenciados pelo ACR | Curto prazo (≤ 2 anos) |

| Complexidade de Fluxo de Trabalho Multimodalidade Habilitada por IA Favorece Monitores de Diagnóstico Premium | +0.5% | Nacional, com adoção inicial em radiologia hospitalar e centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Adoção de Diagnóstico Primário em Patologia Digital Aprovada pela FDA | +0.7% | Nacional, concentrado em grandes redes hospitalares acadêmicas e laboratórios de referência comerciais | Médio prazo (2-4 anos) |

| Visualização Diagnóstica sem Instalação Local Aumentando a Demanda por Garantia de Qualidade Remota | +0.4% | Nacional, com ganhos iniciais em redes de telerradiologia e sites satélites de sistemas de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Centros de Imagem e Modernização de Salas de Leitura

A imagem ambulatorial continua sendo um dos suportes de demanda de curto prazo mais claros para o mercado de monitores de exibição médica dos Estados Unidos. A Lumexa Imaging operou mais de 190 centros ambulatoriais, concluiu 4 milhões de procedimentos em 2025 e adicionou 4 novos centros em 2026 por meio de joint ventures com a Advocate Health e a UPMC, enquanto visava de 8 a 10 inaugurações anuais de novos centros.[1]Lumexa Imaging, "Lumexa Imaging Avança Estratégia de Crescimento Adicionando Quatro Novos Centros de Imagem," Lumexa Imaging, lumexaimaging.com Cada novo centro, local renovado ou sala de leitura ampliada cria múltiplos pontos de compra de monitores em estações de diagnóstico primário, telas de revisão secundária e áreas de trabalho de backup. O efeito de demanda não se limita a novos edifícios porque os projetos de modernização também forçam as instalações a reavaliar o status de calibração, a consistência de luminância e a idade dos monitores nas salas existentes. No mercado de monitores de exibição médica dos Estados Unidos, o comportamento de aquisição vinculado à credenciação é importante porque as instalações que desejam manter altos padrões diagnósticos não podem depender de telas comerciais gerais para todos os fluxos de trabalho. Esse padrão sustenta a substituição recorrente, a recalibração e a receita de serviços para fornecedores que conseguem manter ecossistemas de garantia de qualidade certificados ao longo de vários anos.

Ciclo de Atualização de Salas de Cirurgia Híbridas e Minimamente Invasivas em 4K

O segmento cirúrgico do mercado de monitores de exibição médica dos Estados Unidos está entrando em um ciclo de substituição por 4K e Mini-LED mais definido. A Sony lançou o LMD-32M1MD em janeiro de 2025 como o primeiro monitor médico certificado pelo VESA DisplayHDR 1000, e posteriormente expandiu a linha em julho de 2025 com modelos adicionais de 27 e 43 polegadas para uso procedural mais amplo. A LG também recebeu autorização FDA 510(k) em setembro de 2025 para o monitor cirúrgico 4K 32HS710S, enquanto a EIZO declarou que seu modelo CuratOR EX3245H Mini-LED começaria a ser enviado em novembro de 2026 com brilho de pico de 1.900 cd/m² e uma taxa de contraste de 1.000.000:1. Esses lançamentos são importantes porque uma grande base instalada de monitores HD pré-4K de 2015 a 2020 está saindo de sua janela de serviço preferencial em salas de cirurgia e ambientes ambulatoriais.[2]LG Electronics, "LG Lança Monitor Cirúrgico 4K com Recursos Inteligentes para Otimizar o Fluxo de Trabalho Cirúrgico," LG Global Business, lg.com Muitos sistemas mais antigos foram adquiridos por eficiência de custo, não para orientação por fluorescência, assistência robótica ou desempenho sustentado de alto alcance dinâmico durante procedimentos longos. Essa lacuna está criando uma onda de substituição no mercado de monitores de exibição médica dos Estados Unidos que deve permanecer ativa à medida que hospitais e centros cirúrgicos ambulatoriais padronizam suas pilhas de visualização em sala de cirurgia.

Adoção de Diagnóstico Primário em Patologia Digital Aprovada pela FDA

A patologia digital está se tornando um dos impulsionadores de demanda estrutural mais fortes no mercado de monitores de exibição médica dos Estados Unidos. A Roche recebeu autorização da FDA para o DP 200 em junho de 2024 e para o DP 600 de maior volume em janeiro de 2025, enquanto a PathAI recebeu autorização da FDA para o AISight Dx em junho de 2025 e a Indica Labs recebeu autorização para o HALO AP Dx em dezembro de 2025.[3]Roche, "Roche Recebe Autorização da FDA para Sua Solução de Patologia Digital para Uso Diagnóstico," Roche Diagnostics, diagnostics.roche.com A principal implicação para aquisição é que os sistemas de patologia digital aprovados não são apenas scanners e software, pois os modelos de monitor são frequentemente especificados no pacote regulatório. Isso cria uma demanda impulsionada pela conformidade por monitores de cor certificados em laboratórios de patologia que anteriormente dependiam de microscopia óptica e não tinham requisito comparável de monitor. A Labcorp expandiu sua colaboração com a PathAI em fevereiro de 2026 para implantar o AISight Dx em sua rede nacional, o que indica que a implantação de patologia em larga escala está agora passando de atividade piloto para implementação operacional. No mercado de monitores de exibição médica dos Estados Unidos, isso representa uma demanda adicional porque muitos patologistas estão entrando em um ciclo de aquisição de monitores digitais pela primeira vez. O resultado é uma nova base instalada que depende de precisão de cor, alta densidade de pixels e calibração repetível para diagnóstico primário.

Complexidade de Fluxo de Trabalho Multimodalidade Habilitada por IA Favorece Monitores de Diagnóstico Premium

A integração de IA está elevando o limiar de desempenho em todo o mercado de monitores de exibição médica dos Estados Unidos. A GE HealthCare recebeu autorização FDA 510(k) em março de 2026 para o Genesis View, um visualizador diagnóstico sem instalação local com visualização 2D e 3D habilitada por IA que se conecta diretamente a aplicações de Visualização Avançada. À medida que mais instalações adicionam sobreposições de IA, máscaras de segmentação, medições automatizadas e mapas de confiança ao fluxo de trabalho de leitura, o monitor passa a ser mais do que uma tela passiva. Monitores mais antigos que permanecem aceitáveis para revisão básica em escala de cinza podem não oferecer a consistência de cor ou a estabilidade espacial necessárias para interpretação assistida por IA em múltiplas modalidades. Um artigo de 2025 no Journal of Imaging Informatics in Medicine mostrou que a integração nativa de modelos de aprendizado profundo em visualizadores radiológicos depende de pipelines de renderização controlados, o que sustenta o argumento a favor de ambientes de exibição certificados em vez de configurações de visualização improvisadas. Isso é relevante para o mercado de monitores de exibição médica dos Estados Unidos porque os hospitais estão ativando IA dentro de fluxos de trabalho que já operam, o que transforma as frotas de monitores existentes em potenciais gargalos. Os monitores de diagnóstico premium, portanto, ganham vantagem à medida que as instalações tentam alinhar a sofisticação do software com uma saída visual confiável no nível da estação de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição de Monitores de Diagnóstico e Cirúrgicos Premium | -0.6% | Nacional, com maior pressão em hospitais rurais e centros de imagem independentes menores | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Substituição e Pressão de Substitutos de Menor Custo | -0.5% | Nacional, com maior impacto em ambientes ambulatoriais e de cirurgia ambulatorial | Médio prazo (2-4 anos) |

| Carga de Conformidade com o QMSR de 2026 para Fabricantes de Dispositivos | -0.3% | Nacional, concentrado entre fabricantes de equipamentos originais de monitores menores e importadores sem certificação ISO 13485 prévia | Médio prazo (2-4 anos) |

| Adoção de Visualizadores Web Adiando Algumas Atualizações de Monitores de Estação de Trabalho Dedicada | -0.4% | Nacional, com deslocamento inicial em telerradiologia de baixa complexidade e sites satélites de sistemas de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição de Monitores de Diagnóstico e Cirúrgicos Premium

Os monitores médicos de alta qualidade permanecem caros o suficiente para desacelerar a adoção de unidades em partes do mercado de monitores de exibição médica dos Estados Unidos. A EIZO lançou o RadiForce GX570 em abril de 2026 como um monitor de mamografia monocromático de 5 MP com uma taxa de contraste de 2.200:1 e um Intensificador de Retroiluminação Instantâneo que atinge 2.500 cd/m², enquanto a Barco posicionou o Coronis OneLook como um monitor de imagem mamária de 32 MP para revisão em resolução total. A diferença entre um monitor médico certificado e um monitor comercial de alto desempenho pode chegar a USD 5.000 a USD 20.000 por unidade, o que é significativo para instalações menores que precisam de várias estações ao mesmo tempo. Os padrões de credenciamento ainda criam um piso sob a demanda, porque a verificação de luminância e a calibração DICOM não são opcionais em muitos fluxos de trabalho clinicamente sensíveis. Mesmo assim, a pressão orçamentária é mais forte em hospitais rurais, operadores de imagem independentes e ambientes de especialidade de menor volume, onde os comitês de capital revisam cada substituição de perto. Isso mantém a aquisição disciplinada e desacelera a velocidade com que o mercado de monitores de exibição médica dos Estados Unidos pode migrar completamente para as faixas premium de maior resolução e maior brilho.

Longos Ciclos de Substituição e Pressão de Substitutos de Menor Custo

Os ciclos de substituição são longos no mercado de monitores de exibição médica dos Estados Unidos porque os monitores certificados são construídos para estabilidade e vida útil prolongadas. Muitas salas de leitura equipadas entre 2018 e 2020 com telas calibradas por DICOM de 3 MP a 5 MP podem permanecer tecnicamente utilizáveis até 2028 a 2030 se nenhuma mudança importante no fluxo de trabalho forçar a substituição. Os monitores comerciais também melhoraram, e o suporte de calibração de terceiros permite que algumas aplicações de revisão secundária funcionem sem um monitor médico totalmente certificado. As plataformas de visualização sem instalação local reforçam essa pressão porque os clínicos podem acessar imagens em mais locais sem instalar uma estação de trabalho dedicada em cada site. Esse caminho de substituição é mais visível em ambientes de telerradiologia e satélites, onde a conveniência pode superar os benefícios de uma sala dedicada em tarefas de baixa complexidade. O resultado é uma rotatividade de unidades mais lenta, o que modera o crescimento de volume no mercado de monitores de exibição médica dos Estados Unidos, mesmo enquanto os preços médios de venda permanecem firmes nas categorias premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Escala de Cinza Detém a Maior Base Instalada Enquanto a Cor Expande Mais Rapidamente

Os monitores de escala de cinza detinham 61,78% da participação do mercado de monitores de exibição médica dos Estados Unidos em 2025, o que confirma que a visualização monocromática ainda ancora os volumes de leitura de radiologia de rotina e mamografia. Os monitores de cor têm projeção de registrar o CAGR mais rápido de 4,91% até 2031, à medida que os fluxos de trabalho de patologia e cirurgia exigem maior fidelidade de tonalidade de tecido e contexto visual mais amplo. O mercado de monitores de exibição médica dos Estados Unidos ainda depende da escala de cinza para trabalho diagnóstico de alto volume porque a renderização monocromática calibrada por DICOM GSDF permanece o padrão clínico para muitas tarefas de radiologia. Essa base instalada confere à escala de cinza uma vantagem duradoura na demanda de substituição, mesmo quando novos casos de uso estão se deslocando para a cor.

A demanda por cor está se expandindo por razões claras de fluxo de trabalho, e não por preferência estética. Os sistemas de patologia aprovados pela FDA fazem referência cada vez mais a monitores de cor aprovados como parte da configuração diagnóstica, o que significa que a seleção de monitores agora está inserida no planejamento de implantação regulamentado em vez de no fornecimento geral de TI. A visualização cirúrgica também é inerentemente dependente de cor porque a orientação por fluorescência, a imagem de perfusão e os procedimentos robóticos dependem de renderização estável durante casos longos. Ao mesmo tempo, o setor de monitores de exibição médica dos Estados Unidos ainda está investindo no desempenho de produtos em escala de cinza, o que é visível no lançamento do RadiForce GX570 pela EIZO em abril de 2026 para uso em mamografia. O panorama de tipos está, portanto, se dividindo em 2 grupos de demanda duradouros, um centrado na continuidade da radiologia e outro centrado na expansão de fluxos de trabalho críticos de cor. Esse equilíbrio mantém a escala de cinza grande enquanto permite que a cor ganhe participação ao longo do período de previsão.

Por Resolução: O Volume de Médio Alcance Lidera Enquanto a Resolução Mais Alta Ganha Importância Estratégica

A faixa de 2,1 MP a 4 MP representou 32,16% do tamanho do mercado de monitores de exibição médica dos Estados Unidos em 2025, o que reflete a profunda base instalada de estações de trabalho de classe 3 MP usadas em ambientes de imagem geral e revisão. Essa faixa permanece o centro prático do mercado porque cobre muitas tarefas diagnósticas enquanto permanece mais acessível para instalações com orçamentos de capital mais restritos. O mercado de monitores de exibição médica dos Estados Unidos continua a favorecer essa faixa para implantação ampla porque oferece um equilíbrio viável entre utilidade clínica e custo de aquisição. É por isso que hospitais comunitários e muitos sites ambulatoriais ainda se enquadram nessa faixa intermediária.

A faixa de 4,1 MP a 8 MP tem previsão de crescer a um CAGR de 4,73% até 2031, à medida que a mamografia e a imagem de lâmina inteira criam uma demanda mais forte por renderização de alta resolução sustentada. A recomendação de rastreamento de câncer de mama da USPSTF de abril de 2024 reduziu a idade inicial para o rastreamento de rotina para 40 anos, o que expande a base de rastreamento de longo prazo e sustenta a demanda contínua de equipamentos em ambientes de imagem mamária credenciados. No topo, o Coronis OneLook da Barco traz capacidade de 32 MP para revisão de imagem mamária, mostrando como a resolução premium está sendo usada para melhorar o rendimento em programas de alto volume. O setor de monitores de exibição médica dos Estados Unidos está, portanto, vendo um efeito de remodelação em vez de uma migração completa, porque o médio alcance permanece dominante enquanto a demanda por alta resolução se expande em ambientes clinicamente específicos. Os segmentos acima de 8 MP permanecem de nicho, mas sua relevância está crescendo em imagem mamária, aplicações cirúrgicas avançadas e ambientes acadêmicos especializados onde a redução de panorâmica e a revisão de campo completo são importantes.

Por Tecnologia: O LCD com Retroiluminação LED Lidera o Mercado Principal Enquanto as Plataformas Legadas Ainda Encontram Uso

O LCD com retroiluminação LED detinha 63,23% de participação em 2025, tornando-o a plataforma tecnológica dominante no mercado de monitores de exibição médica dos Estados Unidos. Sua liderança vem do longo histórico de suporte de fornecedores, dos fluxos de trabalho de calibração DICOM familiares e dos ganhos de desempenho contínuos em produtos diagnósticos e cirúrgicos. A tecnologia também se beneficia da ampla aceitação clínica porque já está incorporada em salas de leitura, monitores de sala de cirurgia e estações de revisão. Essa combinação mantém o LCD com retroiluminação LED no centro tanto das novas instalações quanto dos ciclos de substituição padrão.

Os lançamentos de produtos continuam a reforçar essa posição. A Sony expandiu sua linha de monitores cirúrgicos com certificação HDR em julho de 2025, e a EIZO declarou que seu primeiro monitor cirúrgico Mini-LED começaria a ser enviado em novembro de 2026, mostrando que o desempenho premium ainda está sendo impulsionado dentro de arquiteturas derivadas de LED. O OLED permanece presente no segmento premium cirúrgico, mas a adoção é limitada pelo custo do painel e por preocupações com uso prolongado em ambientes de alto brilho. O padrão inesperado é que o LCD com retroiluminação CCFL tem projeção de crescer mais rapidamente a um CAGR de 5,28% até 2031 porque unidades certificadas recondicionadas ainda atraem fornecedores menores que tentam ampliar a capacidade da sala de leitura a um custo menor. No mercado de monitores de exibição médica dos Estados Unidos, isso não sinaliza um retorno à liderança de tecnologia legada. Mostra que uma base instalada significativa ainda valoriza o recondicionamento compatível e de menor custo em ambientes comunitários, rurais e de segurança social onde a eficiência de capital é importante.

Por Aplicação: A Visualização Cirúrgica Lidera a Receita Atual Enquanto a Patologia Digital Cresce Mais Rapidamente

Cirurgia e Imagem Intervencionista detinham 25,74% do tamanho do mercado de monitores de exibição médica dos Estados Unidos em 2025, tornando-o o maior segmento de aplicação. Essa posição reflete o fato de que o hardware de monitor está profundamente incorporado dentro de plataformas de integração de sala de cirurgia, torres de câmera, pilhas de endoscopia e sistemas de visualização. Hospitais e centros cirúrgicos ambulatoriais não conseguem separar facilmente a decisão de monitor da decisão de plataforma procedural maior nesses ambientes. Isso confere à visualização cirúrgica uma forte base de receita atual dentro do mercado de monitores de exibição médica dos Estados Unidos.

A Patologia Digital tem previsão de expansão a um CAGR de 5,98% até 2031, tornando-a a área de aplicação de crescimento mais rápido. O principal impulsionador é regulatório e operacional ao mesmo tempo, porque as plataformas de patologia aprovadas pela FDA identificam fluxos de trabalho digitais aprovados e dependências de monitor que as instalações devem seguir para o diagnóstico primário. A KARL STORZ e a Smith+Nephew também anunciaram um relacionamento estratégico em fevereiro de 2026 que combinou visualização, imagem 3D, fluorescência e capacidades de integração de sala de cirurgia para ambientes hospitalares e de centros cirúrgicos ambulatoriais, o que mostra como a demanda por monitores está cada vez mais vinculada a pacotes de sistemas mais amplos. A radiologia geral e a mamografia permanecem aplicações de base estáveis, enquanto a revisão clínica e a telemedicina mostram um padrão misto de acesso mais amplo e substituição de software mais forte. O setor de monitores de exibição médica dos Estados Unidos está, portanto, sendo moldado tanto pela demanda de hardware procedural incorporado quanto pela nova implantação de patologia, e não por uma única aplicação.

Por Usuário Final: Os Hospitais Permanecem os Principais Compradores Enquanto os Canais Ambulatoriais Expandem Mais Rapidamente

Os hospitais detinham 61,86% da participação do mercado de monitores de exibição médica dos Estados Unidos em 2025, o que confirma que os grandes sistemas de saúde permanecem a principal fonte de demanda de capital para infraestrutura de monitores diagnósticos e procedurais. Sua escala é importante porque geralmente adquirem por meio de contratos estruturados, acordos de serviço e canais de compra em grupo que favorecem fornecedores com forte suporte de integração. O mercado de monitores de exibição médica dos Estados Unidos permanece, portanto, ancorado pelos ciclos de substituição hospitalar, padrões empresariais e consistência de fluxo de trabalho em múltiplos sites. Isso confere aos fornecedores estabelecidos uma vantagem clara em grandes licitações competitivas.

Os Centros de Imagem Diagnóstica e Laboratórios de Diagnóstico têm projeção de crescer a um CAGR de 5,47% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. O volume de procedimentos de 2025 da Lumexa Imaging e a expansão contínua de centros mostram por que os operadores ambulatoriais estão se tornando um motor de aquisição mais significativo para monitores de sala de leitura e estações de revisão clínica. As clínicas especializadas também adicionam demanda em oncologia e saúde mamária, enquanto os centros cirúrgicos ambulatoriais são cada vez mais relevantes para a colocação de monitores cirúrgicos à medida que os procedimentos continuam a se mover para fora das salas de cirurgia hospitalares. Mesmo com essa mudança ambulatorial, os requisitos de calibração vinculados à credenciação limitam até onde as instalações podem adiar o investimento em monitores certificados em casos de uso clinicamente sensíveis. É por isso que os hospitais permanecem a base do mercado enquanto os canais ambulatoriais fornecem uma parcela maior do crescimento incremental.

Análise Geográfica

Os Estados Unidos mantêm a liderança porque combinam expansão de imagem ambulatorial, requisitos estruturados de credenciamento e adoção mais rápida de fluxos de trabalho clínicos assistidos por IA tanto em ambientes hospitalares quanto ambulatoriais. A rede de mais de 190 centros da Lumexa Imaging e sua atividade contínua de expansão em 2026 mostram como a capacidade de imagem distribuída sustenta a nova demanda de sala de leitura e tela de revisão em múltiplos estados. A aquisição nesses países frequentemente favorece fornecedores estabelecidos que podem demonstrar forte suporte de serviço, sistemas de qualidade certificados e confiabilidade de integração em grandes contas institucionais. Isso cria um ambiente de compra disciplinado que se assemelha ao segmento mais alto do mercado de monitores de exibição médica dos Estados Unidos, mesmo que as estruturas orçamentárias difiram por país. Juntas, essas regiões moldam a estratégia dos fornecedores em torno de pipelines de exportação, localização de recursos e suporte de serviço que também influenciam o posicionamento de produtos no mercado de monitores de exibição médica dos Estados Unidos.

Cenário Competitivo

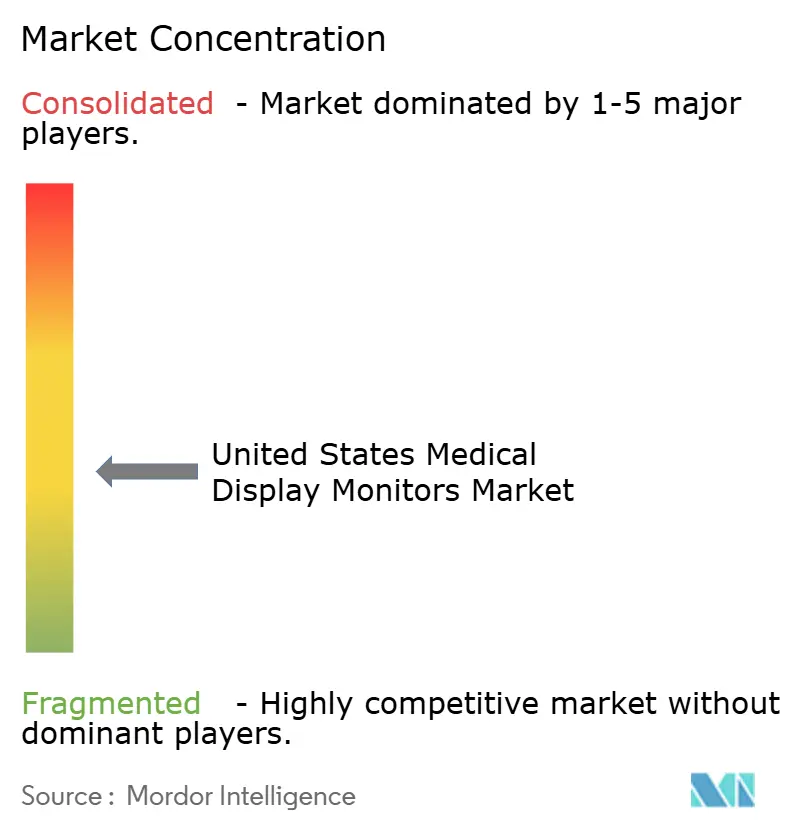

O mercado de monitores de exibição médica dos Estados Unidos é moderadamente fragmentado, com um segmento premium concentrado e um campo mais amplo de fornecedores especializados de médio mercado. Barco NV, EIZO Corporation, Sony Group Corporation e Stryker Corporation permanecem os nomes mais visíveis em ambientes diagnósticos e cirúrgicos premium. Sua posição vem menos da concorrência de preços e mais do histórico de certificação, adequação ao fluxo de trabalho, suporte de calibração e longos ciclos de substituição dentro dos sistemas hospitalares. Isso mantém a concorrência ativa, mas também desacelera o deslocamento rápido por entrantes menores.

A Barco continua a se destacar em imagem diagnóstica premium. Seu Coronis OneLook foi lançado em janeiro de 2026 como um monitor de imagem mamária de 32 MP voltado para revisão em resolução total, e a empresa também apoiou a plataforma 3D sem óculos Eonis Vision com aprovação clínica por meio de sua parceria com a Avatar Medical em abril de 2026. A EIZO está ativa nas faixas diagnóstica e cirúrgica, com o RadiForce GX570 fortalecendo a mamografia e o CuratOR EX3245H marcando sua primeira plataforma cirúrgica Mini-LED. A Sony também estabeleceu um benchmark claro em janeiro de 2025 ao introduzir o primeiro monitor médico com certificação VESA DisplayHDR 1000, o que lhe conferiu um forte sinal de qualidade no segmento de visualização cirúrgica. Esses movimentos de produto mostram que a concorrência premium no mercado de monitores de exibição médica dos Estados Unidos está sendo definida por tetos de desempenho e adequação clínica, e não por rápida comoditização.

O segmento cirúrgico está sendo cada vez mais moldado pelo agrupamento de ecossistemas. A KARL STORZ e a Smith+Nephew anunciaram um relacionamento estratégico em fevereiro de 2026 para combinar visualização avançada, imagem 3D, fluorescência NIR e ICG, e integração de sala de cirurgia com soluções de medicina esportiva em hospitais e centros cirúrgicos ambulatoriais. Esse tipo de parceria reduz a importância da seleção de monitor independente em alguns ambientes procedurais porque a tela é vendida como parte de uma plataforma mais ampla. Especialistas de médio porte como FSN Medical Technologies e Double Black Imaging Corporation ainda são relevantes porque competem em custo, profundidade de recondicionamento e suporte prático de integração para hospitais comunitários e centros ambulatoriais. O resultado é um mercado onde os líderes premium dominam os nichos de maior complexidade, mas os especialistas menores ainda retêm espaço em contas sensíveis ao custo. Esse equilíbrio é a razão pela qual o mercado de monitores de exibição médica dos Estados Unidos não apresenta o perfil de uma categoria altamente consolidada, mesmo que a credibilidade da marca permaneça muito importante.

Líderes do Setor de Monitores de Exibição Médica dos Estados Unidos

HP Development Company, L.P

Steris

LG Electronics Inc.

Stryker Corporation

Barco NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Lumexa Imaging adicionou 4 novos centros de imagem ambulatorial em Spartanburg, SC, Concord, NC, Wexford, PA e Niceville, FL, elevando seu total nacional para mais de 190 centros após realizar 4 milhões de procedimentos em todo o sistema em 2025. Dois locais foram executados por meio de joint ventures com a Advocate Health e a UPMC, e a expansão aumenta diretamente a demanda de aquisição de monitores para sala de leitura nos mercados do Cinturão do Sol e do Médio Atlântico.

- Abril de 2026: A Avatar Medical recebeu autorização FDA 510(k) para o Avatar Medical Vision para uso com o monitor 3D sem óculos Eonis da Barco, criando a primeira plataforma de imagem médica 3D sem óculos com aprovação clínica. O pacote Eonis Vision da Barco e da Avatar Medical estabelece uma nova categoria de monitor premium para consultas clínicas especializadas e comunicação com pacientes no mercado dos Estados Unidos.

- Março de 2026: A GE HealthCare recebeu autorização FDA 510(k) para o View, o visualizador diagnóstico sem instalação local dentro do Genesis Radiology Workspace. Projetado para acesso em qualquer lugar com visualização 2D e 3D habilitada por IA e conectividade direta com aplicações de Visualização Avançada, o View expande a revisão remota de qualidade diagnóstica e aumenta a necessidade de ambientes de visualização compatíveis com garantia de qualidade em sites remotos de radiologistas.

- Fevereiro de 2026: A Labcorp expandiu sua colaboração com a PathAI para implantar o AISight Dx, uma plataforma de patologia digital aprovada pela FDA, em sua rede nacional de laboratórios de patologia anatômica e colaborações hospitalares. Essa implantação nacional impulsiona a demanda direta por monitores de exibição médica de cor certificados em laboratórios de patologia que estão migrando da microscopia óptica para a imagem digital de lâmina inteira.

Escopo do Relatório do Mercado de Monitores de Exibição Médica dos Estados Unidos

De acordo com o escopo, os monitores de exibição médica são monitores especializados adaptados para atender às rigorosas demandas da imagem médica. Cada monitor é desenvolvido para uma especialidade distinta, incluindo radiologia, imagem mamária, cirurgia, patologia digital e odontologia.

O Relatório do Mercado de Monitores de Exibição Médica dos Estados Unidos é Segmentado por Tipo (Escala de Cinza, Cor), Resolução (Até 2 MP, 2,1 MP a 4 MP, 4,1 MP a 8 MP, Acima de 8 MP), Tecnologia (LCD com retroiluminação LED, OLED, LCD com retroiluminação CCFL), Aplicação (Radiologia Geral e Imagem Diagnóstica, Mamografia, Cirurgia e Imagem Intervencionista, Patologia Digital, Odontologia, Revisão Clínica, Educação e Telemedicina), Usuário Final (Hospitais, Centros de Imagem Diagnóstica e Laboratórios de Diagnóstico, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Escala de Cinza |

| Cor |

| Até 2 MP |

| 2,1 MP a 4 MP |

| 4,1 MP a 8 MP |

| Acima de 8 MP |

| LCD com retroiluminação LED |

| OLED |

| LCD com retroiluminação CCFL |

| Radiologia Geral e Imagem Diagnóstica |

| Mamografia |

| Cirurgia e Imagem Intervencionista |

| Patologia Digital |

| Odontologia |

| Revisão Clínica, Educação e Telemedicina |

| Hospitais |

| Centros de Imagem Diagnóstica e Laboratórios de Diagnóstico |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Por Tipo | Escala de Cinza |

| Cor | |

| Por Resolução | Até 2 MP |

| 2,1 MP a 4 MP | |

| 4,1 MP a 8 MP | |

| Acima de 8 MP | |

| Por Tecnologia | LCD com retroiluminação LED |

| OLED | |

| LCD com retroiluminação CCFL | |

| Por Aplicação | Radiologia Geral e Imagem Diagnóstica |

| Mamografia | |

| Cirurgia e Imagem Intervencionista | |

| Patologia Digital | |

| Odontologia | |

| Revisão Clínica, Educação e Telemedicina | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Diagnóstica e Laboratórios de Diagnóstico | |

| Clínicas Especializadas | |

| Centros Cirúrgicos Ambulatoriais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos monitores de exibição médica nos Estados Unidos?

O mercado tem previsão de atingir USD 1,02 bilhão até 2031 a partir de USD 0,85 bilhão em 2026, crescendo a um CAGR de 3,79% ao longo de 2026-2031.

Por que os monitores de escala de cinza ainda lideram o uso clínico nos Estados Unidos?

Os monitores de escala de cinza detinham 61,78% de participação em 2025 porque os fluxos de trabalho diagnósticos de alto volume em radiologia, mamografia e outras áreas ainda dependem da renderização monocromática otimizada por DICOM.

Qual segmento de produto está crescendo mais rapidamente?

Os monitores de cor estão crescendo mais rapidamente a um CAGR de 4,91% até 2031, à medida que a patologia digital e a visualização cirúrgica exigem maior fidelidade de cor.

Qual faixa de resolução está apresentando o crescimento mais forte?

O segmento de 4,1 MP a 8 MP tem projeção de crescer a um CAGR de 4,73% até 2031, sustentado pelos requisitos de mamografia e imagem de lâmina inteira.

O que está impulsionando a demanda dos laboratórios de patologia?

As plataformas de diagnóstico primário aprovadas pela FDA da Roche, PathAI e Indica Labs estão direcionando os laboratórios de patologia para monitores de cor certificados vinculados a fluxos de trabalho digitais regulamentados.

Página atualizada pela última vez em: