Tamanho e Participação do Mercado de Bebidas Prontas para Consumo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 399.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 505.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

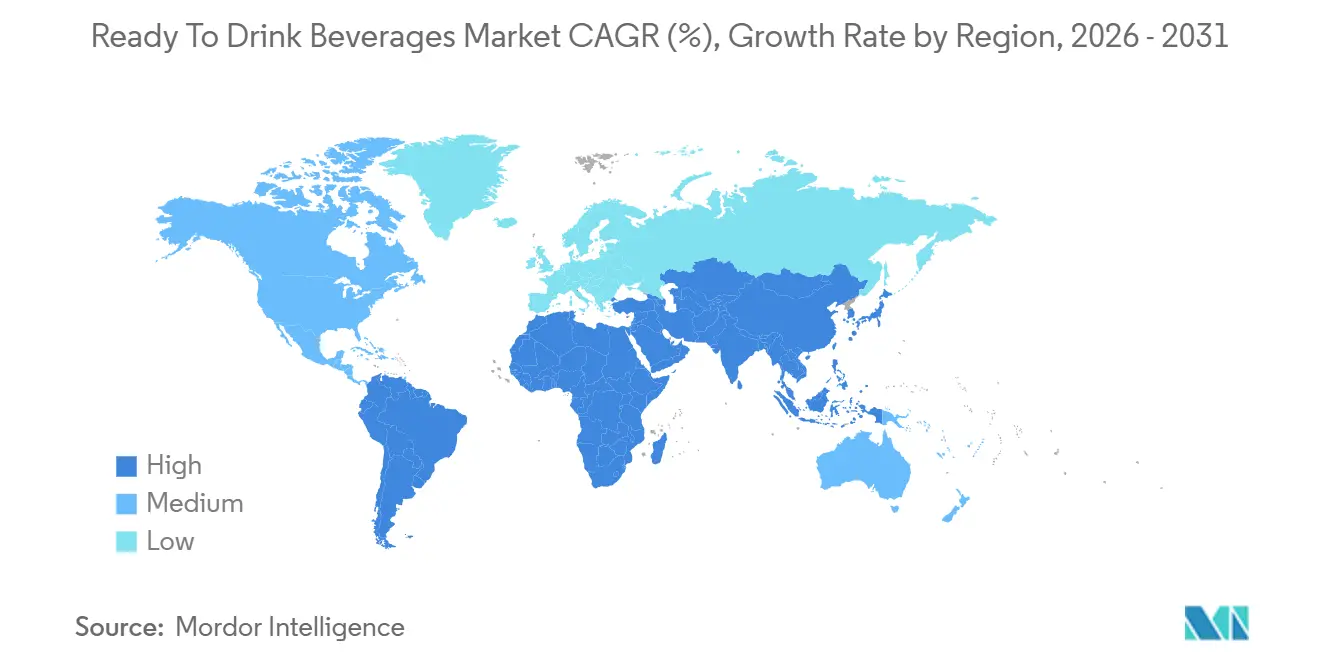

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Prontas para Consumo por Mordor Intelligence

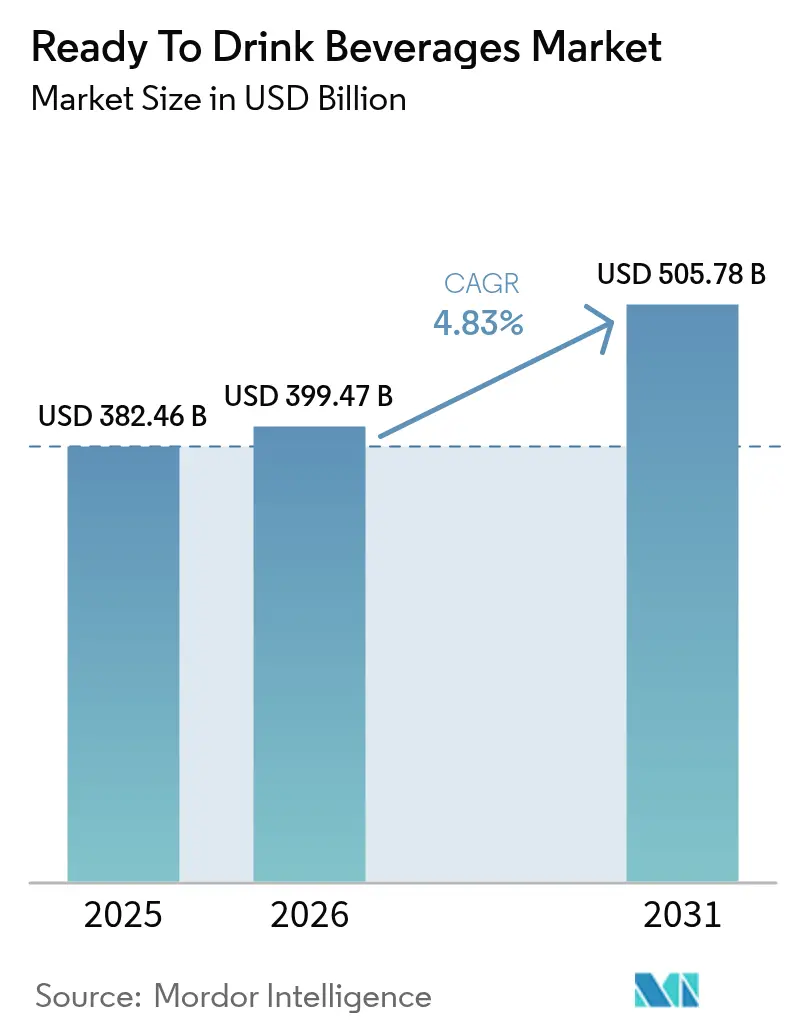

O tamanho do Mercado de Bebidas Prontas para Consumo deve crescer de USD 382,46 bilhões em 2025 para USD 399,47 bilhões em 2026 e está previsto para atingir USD 505,78 bilhões até 2031 a um CAGR de 4,83% no período de 2026-2031. Fatores como o aumento da urbanização, deslocamentos diários mais longos e a redução do tempo disponível para o preparo de refeições em casa estão impulsionando a demanda por formatos de dose única. Além disso, o crescente foco no bem-estar está deslocando as preferências dos consumidores em direção à nutrição funcional. Ações regulatórias que limitam açúcares adicionados e proíbem determinados corantes sintéticos estão promovendo uma transição para receitas com rótulo limpo, fornecimento autêntico de ingredientes e opções com menos calorias. Inovações na distribuição, particularmente a integração de lojas de conveniência com modelos diretos ao consumidor baseados em dados, estão ampliando a disponibilidade de SKUs de nicho, mesmo em regiões com infraestrutura de cadeia de frio subdesenvolvida. A adoção de latas de alumínio, apoiada por sistemas de depósito e devolução e pela crescente conscientização dos consumidores sobre a sustentabilidade das embalagens, está superando o PET tradicional em crescimento. Além disso, o aumento dos custos de insumos, especialmente para café, cacau e açúcar de cana, está incentivando tanto as multinacionais quanto as marcas emergentes a otimizar estratégias de hedge, acelerar os esforços de reformulação e ajustar os tamanhos das embalagens para manter as margens de lucro.

Principais Conclusões do Relatório

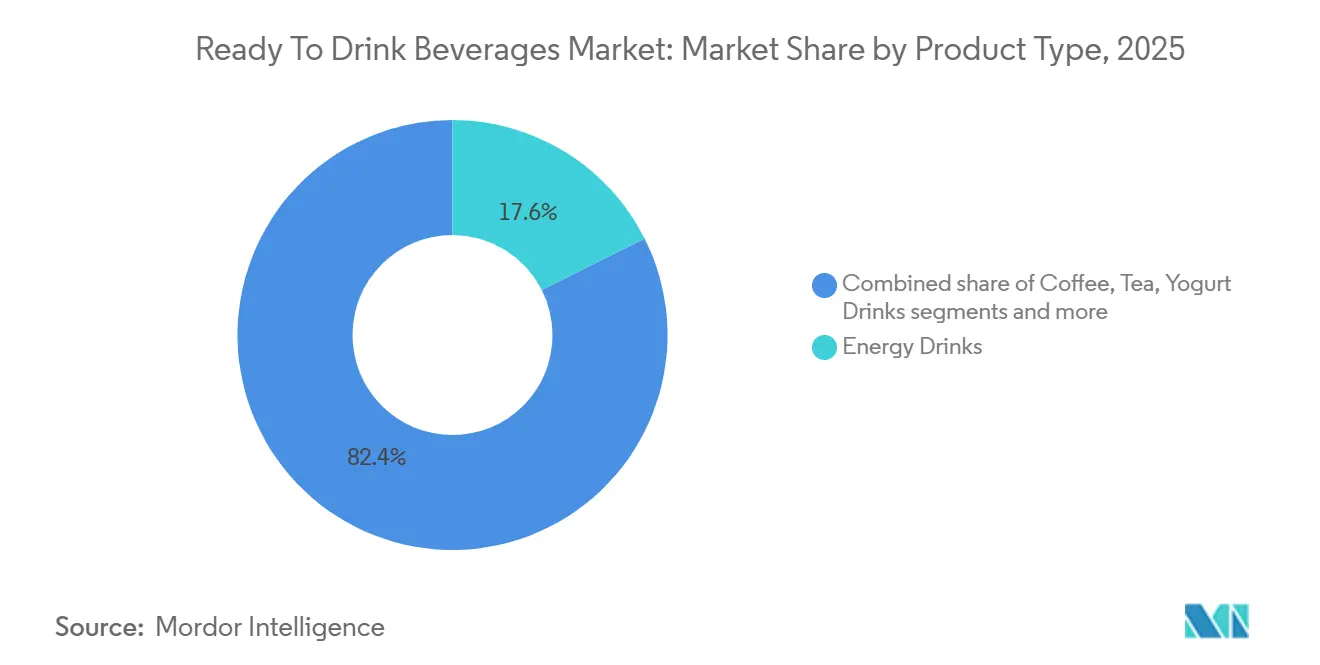

- Por tipo de produto, as bebidas energéticas lideraram com 17,59% da participação do mercado de bebidas prontas para consumo em 2025, enquanto os laticínios e alternativas lácteas têm previsão de crescer a um CAGR de 5,28% até 2031.

- Por ingrediente, as formulações convencionais capturaram 68,15% do tamanho do mercado de bebidas prontas para consumo em 2025, enquanto as variantes naturais e orgânicas avançam a um CAGR de 5,97% de 2026 a 2031.

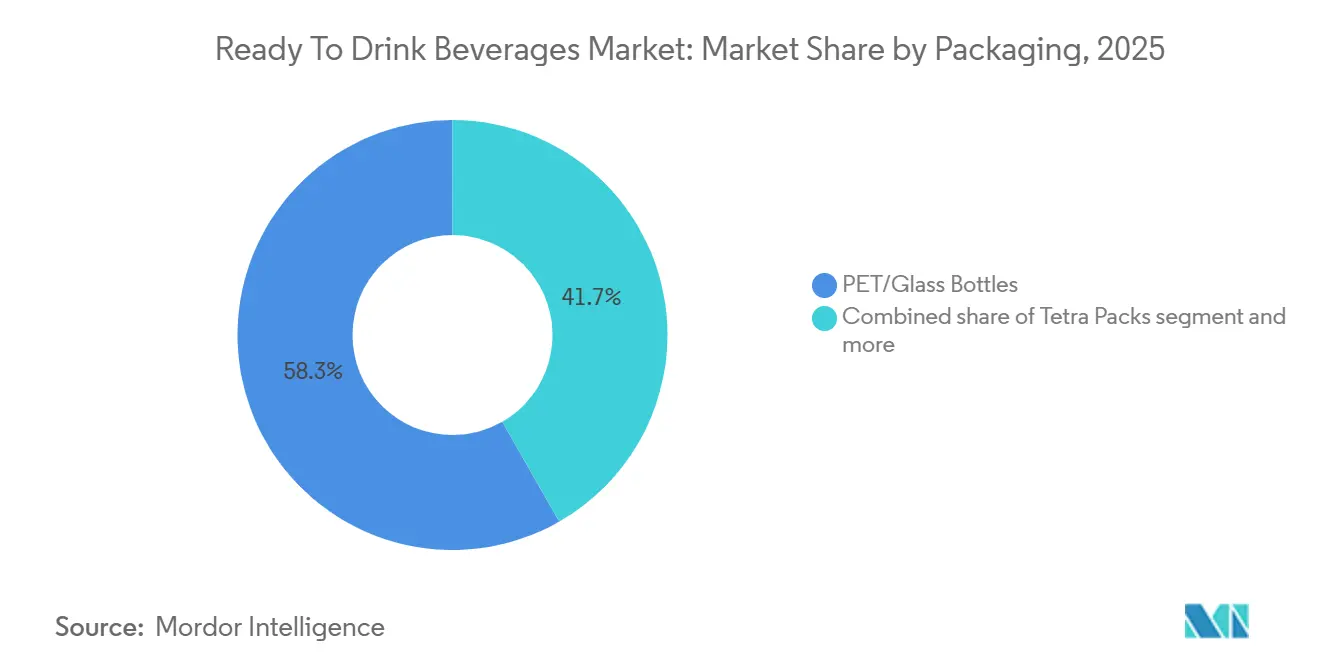

- Por embalagem, as garrafas PET e de vidro detinham 58,27% do tamanho do mercado de bebidas prontas para consumo em 2025, enquanto as latas de alumínio têm projeção de expansão a um CAGR de 5,74% até 2031

- Por canal de distribuição, os pontos de venda fora do local responderam por 78,45% da participação do mercado de bebidas prontas para consumo em 2025, enquanto os locais de consumo no local têm projeção de registrar um CAGR de 5,46% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 33,18% da participação do mercado de bebidas prontas para consumo em 2025, enquanto a América do Sul tem projeção de registrar um CAGR de 5,14% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Prontas para Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por conveniência e consumo em movimento | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda crescente por bebidas saudáveis para consumo em movimento | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inclinação do consumidor para bebidas com baixo teor de açúcar/sem açúcar | +1.1% | América do Norte, Europa, Austrália, com expansão para a América do Sul urbana e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente participação em esportes e atividades físicas | +0.7% | América do Norte, Europa, Ásia-Pacífico (China, Índia, Sudeste Asiático) | Longo prazo (≥ 4 anos) |

| Influência crescente de endossos e marketing em redes sociais | +0.6% | Global, com maior impacto na América do Norte, Europa e mercados da Ásia-Pacífico com alta conectividade digital | Curto prazo (≤ 2 anos) |

| Premiumização e inovação em sabores | +0.8% | América do Norte, Europa, segmentos premium da Ásia-Pacífico, emergindo na América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por conveniência e consumo em movimento

A urbanização e as exigências da vida moderna estão impulsionando o interesse crescente em bebidas prontas para consumo que eliminam a necessidade de preparo. As áreas urbanas, onde os profissionais enfrentam agendas apertadas, estão se tornando mercados-chave para essas opções de bebidas convenientes. Em 2025, a Organização Internacional do Trabalho relatou que 57,8% da força de trabalho global estava empregada, destacando a crescente preferência por soluções focadas em saúde para consumo em movimento[1]Fonte: Organização Internacional do Trabalho, "Número de empregados em todo o mundo de 1991 a 2025", www.ilo.org. O setor de alimentação fora do lar do Canadá registrou crescimento de 5,1% em 2024, impulsionado pelo aumento das refeições fora de casa, à medida que os domicílios com dupla renda priorizam a conveniência em detrimento do custo. Essa mudança é ainda mais evidente na região da Ásia-Pacífico, onde megacidades como Jacarta e Mumbai, com tempos de deslocamento superiores a 90 minutos, apresentam oportunidades significativas para bebidas de consumo rápido. Lojas de conveniência e máquinas de venda automática estão conquistando uma maior participação de mercado, especialmente para bebidas energéticas e café pronto para consumo, à medida que os varejistas otimizam a disposição na cadeia de frio e os expositores de compra por impulso para atender à demanda dos consumidores.

Inclinação do consumidor para bebidas com baixo teor de açúcar/sem açúcar

As pressões regulatórias e a crescente conscientização sobre saúde estão acelerando a adoção de adoçantes sem calorias e a redução do teor de açúcar. Em 2024, a FDA revisou sua definição de saudável,

introduzindo limites mais rígidos para açúcares adicionados, sódio e gorduras saturadas. Essa mudança deve reformular a rotulagem frontal das embalagens e influenciar as percepções dos consumidores. A OMS recomenda limitar a ingestão de açúcar adicionado a menos de 10% do consumo total de energia, com benefícios adicionais a 5%. Essa orientação está impulsionando um declínio nas formulações tradicionais de refrigerante e chá adoçado. A crescente prevalência de doenças como o diabetes está aumentando a demanda por bebidas com baixo teor de açúcar e sem açúcar. De acordo com o Atlas do Diabetes 2025 da Federação Internacional de Diabetes, 11,1% dos adultos entre 20 e 79 anos, ou 1 em cada 9, vivem com diabetes[2]Fonte: Federação Internacional de Diabetes, "Fatos e Números sobre Diabetes", idf.org. Em 2024, as bebidas energéticas sem açúcar expandiram sua participação de mercado, fazendo com que marcas estabelecidas perdessem terreno para concorrentes ágeis focados em formulações com rótulo limpo. Além disso, a reavaliação do aspartame e da sacarina pela EFSA está criando incerteza regulatória, incentivando as marcas a diversificar suas opções de adoçantes com estévia, fruto do monge e alulose.

Premiumização e inovação em sabores

Os consumidores estão demonstrando uma disposição crescente de pagar preços mais elevados por perfis de sabor distintos, ingredientes exóticos e técnicas de produção artesanal. Em fevereiro de 2024, a Coca-Cola lançou Coca-Cola Spiced,

seguida pelas variantes "Orange Cream" e "Sprite + Tea" em 2025, visando consumidores ávidos por sabores além das opções tradicionais de cola. A inovação no segmento de café pronto para consumo está se acelerando, com cold brews, infusões de nitrogênio e grãos de origem única comandando prêmios de preço de 20 a 30% em comparação com os formatos padrão. A região da Ásia-Pacífico, especialmente a China, está impulsionando a tendência de premiumização. O mercado de chá pronto para consumo da China está migrando para chás funcionais de maior preço, enriquecidos com adaptógenos, colágeno e ingredientes da medicina tradicional chinesa. A inovação em sabores também inclui lançamentos de edição limitada que geram urgência e repercussão nas redes sociais, aproveitando a psicologia da escassez para incentivar experimentações e ampliar o engajamento com a marca. A estabilidade do segmento premium durante as recessões econômicas evidencia que os consumidores encaram essas bebidas diferenciadas como luxos acessíveis, oferecendo valor experiencial além do simples refresco.

Crescente participação em esportes e atividades físicas

O mercado global de bebidas prontas para consumo está experimentando crescimento devido ao aumento da participação em esportes e atividades físicas. Essa tendência está expandindo a base de consumidores de produtos de hidratação funcional e voltados para o desempenho, como bebidas esportivas, shakes proteicos e bebidas com eletrólitos. Em 2024, a Associação de Esportes e Fitness (SFIA) revelou que 68,8% dos americanos praticavam esportes de fitness, registrando um leve aumento em relação ao ano anterior[3]Fonte: Associação de Esportes e Fitness, "Participação da população em esportes de fitness nos Estados Unidos de 2013 a 2024", www.sfia.org. Apesar disso, há um interesse crescente em academias, corrida, ciclismo, esportes coletivos e treinos em casa, abrangendo desde atletas profissionais até os chamados "guerreiros de fim de semana" casuais. Esse aumento de atividade impulsionou uma demanda consistente por bebidas prontas para consumo convenientes que oferecem nutrição imediata pós-exercício sem a necessidade de misturar pós. As bebidas prontas para consumo atendem eficazmente às necessidades dos atletas ao fornecer benefícios direcionados: a proteína apoia a recuperação e a síntese muscular, os eletrólitos e os carboidratos auxiliam na hidratação e reduzem a fadiga, e componentes adicionais como BCAAs ou vitaminas melhoram o desempenho. Esses atributos tornam as bebidas prontas para consumo uma escolha ideal para recuperação rápida e portátil durante treinos ou eventos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas a açúcar, calorias e aditivos | -0.8% | Global, com maior impacto na América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Inclinação do consumidor para bebidas frescas preparadas | -0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Impacto ambiental e preocupações com resíduos de embalagens | -0.6% | Europa, América do Norte, com pressão emergente na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Flutuação nos preços de matérias-primas | -0.9% | Global, com impacto agudo nas regiões de fornecimento de café e chá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas a açúcar, calorias e aditivos

As campanhas de saúde pública estão cada vez mais associando o consumo de bebidas açucaradas à obesidade, ao diabetes tipo 2 e a doenças cardiovasculares, levando a um declínio na demanda por formatos tradicionais de alto teor calórico. Em janeiro de 2025, a proibição do Corante Vermelho 3 pela FDA evidenciou uma crescente intolerância regulatória aos aditivos sintéticos, obrigando as empresas a reformular seus produtos e considerar a racionalização de SKUs. Após relatos de eventos adversos associados ao alto consumo de cafeína, as bebidas energéticas passaram a ser submetidas a um escrutínio mais rigoroso. Isso levou a EFSA a recomendar uma ingestão diária máxima de cafeína de 400 miligramas para adultos e 3 miligramas por quilograma de peso corporal para adolescentes. As marcas agora enfrentam uma escolha estratégica: reformular para se alinhar às diretrizes de saúde, arriscando alienar consumidores fiéis ao sabor, ou manter as formulações tradicionais e enfrentar quedas de volume entre os consumidores mais preocupados com a saúde? Os players mais habilidosos do setor estão canalizando esforços para a educação do consumidor, posicionando ingredientes funcionais como cafeína, taurina e vitaminas do complexo B como potencializadores de desempenho, e não como riscos à saúde.

Flutuação nos preços de matérias-primas

Em 2024, as secas no Brasil e as interrupções na cadeia de suprimentos do Vietnã, o principal produtor de café robusta, elevaram os futuros do café arábica. Os preços do açúcar espelharam essa volatilidade, com os futuros do Açúcar ICE No. 11 oscilando entre 19 e 23 centavos por libra em 2024-2025, influenciados por desafios climáticos no Brasil e na Índia. Embora os preços do chá tenham sido estáveis, agora enfrentam pressão de alta devido aos efeitos das mudanças climáticas em Assam e Darjeeling. Marcas com cadeias de suprimentos verticalmente integradas ou contratos de hedge de longo prazo navegam por essa volatilidade com mais destreza. Em contrapartida, os players menores enfrentam margens mais apertadas, limitando seus investimentos em inovação e marketing. As reações do setor variam: as marcas premium absorvem os custos para manter sua posição de mercado, enquanto as marcas de valor reduzem o tamanho das embalagens ou reformulam com ingredientes mais baratos, arriscando sua imagem de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Posicionamento Funcional Redefine as Categorias

Em 2025, as bebidas energéticas representaram 17,59% do mercado de bebidas prontas para consumo, mantendo relevância cultural entre estudantes, trabalhadores em turnos e atletas amadores. No entanto, à medida que os formuladores se afastam da taurina sintética e dos corantes artificiais, as opções sem açúcar e com cafeína natural estão ganhando força. Os laticínios e alternativas lácteas, crescendo a um robusto CAGR de 5,28%, utilizam proteínas de aveia, amêndoa e ervilha para atrair consumidores que evitam laticínios, preservando ao mesmo tempo uma textura cremosa. As bebidas de iogurte ricas em probióticos lideram as mensagens de saúde intestinal na Ásia-Pacífico e em partes da Europa. Ao mesmo tempo, nichos menores como kombucha, kefir e shots funcionais, embora limitados em tamanho, garantem espaço premium nas prateleiras devido às suas altas taxas de rotatividade. Essa tendência ressalta o potencial de crescimento dos produtos híbridos, como o café cold brew enriquecido com proteína, que estão posicionados para crescer mais rapidamente do que o mercado geral.

A diversificação funcional está redefinindo as vantagens competitivas, com grandes multinacionais aproveitando a escala nos segmentos de energia e cola. Enquanto isso, as marcas emergentes estão capitalizando oportunidades inexploradas ao mesclar categorias, como bebidas energéticas de chá verde adaptogênico voltadas para millennials preocupados com a saúde. As diferenças regulatórias adicionam complexidade; enquanto a FDA fornece diretrizes sobre cafeína, as regulamentações mais rígidas da EFSA limitam a consistência das marcas no Atlântico. Consequentemente, as estratégias de mercado se concentram em produtos específicos por região, complicando as cadeias de suprimentos globais, mas reforçando as vantagens dos pioneiros locais no setor de bebidas prontas para consumo.

Por Ingrediente: Os Prêmios de Rótulo Limpo Superam a Inflação de Custos

Em 2025, os ingredientes convencionais responderam por 68,15% do tamanho do mercado de bebidas prontas para consumo, impulsionados pela infraestrutura estabelecida e pela familiaridade dos consumidores com o sabor. As principais formulações utilizaram xarope de milho de alta frutose, açúcar de cana e cafeína sintética, garantindo eficiência de custo em escala. No entanto, as linhas de ingredientes naturais e orgânicos devem crescer a uma taxa anual de 5,97% até 2031. Esse crescimento é apoiado por aplicativos de transparência, corredores de rótulo limpo no varejo e pelo ativismo ambiental liderado pelos jovens, que aumentaram a disposição dos consumidores de pagar um prêmio. Os extratos de estévia e fruto do monge estão substituindo o aspartame, enquanto a alulose está emergindo como um adoçante a granel que replica as propriedades funcionais da sacarose sem o teor calórico. Logotipos de certificação, como USDA Orgânico e Folha da UE, atuam como aceleradores eficazes na embalagem, contribuindo para cestas de compras de maior valor.

Os fabricantes que adotam uma estratégia de portfólio duplo estão demonstrando flexibilidade no gerenciamento da elasticidade da demanda. Os SKUs econômicos estão sendo utilizados para manter a presença no mercado durante períodos inflacionários, garantindo acessibilidade para consumidores sensíveis ao custo. Enquanto isso, os SKUs premium de rótulo limpo estão posicionados para capitalizar a expansão das margens à medida que a renda disponível se recupera, atendendo a um segmento crescente de consumidores que buscam produtos de alta qualidade e minimamente processados. Essa abordagem dual reflete uma tendência mais ampla dentro do setor alimentício, enfatizando uma mudança clara e irreversível em direção à transparência de ingredientes e ao processamento mínimo. Essa evolução está remodelando o setor de bebidas prontas para consumo, alinhando-o mais estreitamente com as demandas dos consumidores por ofertas de produtos mais saudáveis e sustentáveis.

Por Embalagem: A Circularidade Molda as Decisões sobre Materiais

Em 2025, as garrafas PET e de vidro detinham uma participação expressiva de 58,27% do mercado de bebidas prontas para consumo. Enquanto isso, as latas de alumínio têm projeção de crescer a um CAGR de 5,74% até 2031. Graças às leis de depósito e devolução na Alemanha, na Escandinávia e em doze estados dos EUA, as taxas de reciclagem de alumínio superaram 70%, fortalecendo a economia de circuito fechado. Os produtores de bebidas energéticas e hard seltzers preferem latas por sua portabilidade e capacidade de bloquear a luz, ambas as quais ajudam a manter a integridade do sabor. As garrafas de vidro continuam a dominar os segmentos onde a cor e o apelo premium impulsionam as compras, como em botânicos com gás e chás cold brew. Nos mercados emergentes, enquanto a implantação de rPET enfrenta desafios de fornecimento, os engarrafadores multinacionais estão respondendo investindo em plantas locais de lavagem e flocos ou fazendo parcerias com iniciativas municipais de reciclagem.

Os operadores de serviços de alimentação que buscam reduzir o desperdício por porção estão adotando cada vez mais formatos de embalagem híbridos, como caixas Tetra-top e embalagens bag-in-box de concentrado. Apesar de suas vantagens, esses formatos alcançaram apenas penetração limitada no mercado de bebidas prontas para consumo. Isso se deve principalmente às preferências dos consumidores por recipientes transparentes ou metálicos, que transmitem efetivamente sinais de frescor e qualidade do produto.

Por Canal de Distribuição: A Ascensão dos Modelos Omnicanal Ricos em Dados

Em 2025, os pontos de venda fora do local, como supermercados, hipermercados e lojas de conveniência, responderam por 78,45% da participação do mercado de bebidas prontas para consumo. Essa dominância se deve à sua avançada infraestrutura de refrigeração e às eficazes pontas de gôndola promocionais. As lojas de conveniência próximas a terminais de transporte alcançam as maiores velocidades unitárias ao aproveitar micro-planogramas que rotacionam bebidas energéticas ou cafés proteicos para atender à demanda durante o rush matinal e os períodos de estudo noturnos. Os canais online, embora contribuindo com menos de 15% das vendas em valor na maioria das economias maduras, estão impulsionando uma parcela significativa do crescimento ano a ano. Esse crescimento é principalmente alimentado por carteiras digitais, que simplificam as transações e reduzem o atrito.

De 2026 a 2031, cafés, redes de restaurantes casuais e locais de entretenimento têm projeção de crescer a um CAGR de 5,46%. Os engenheiros de cardápio estão cada vez mais adicionando coquetéis prontos para consumo, cafés com nitrogênio e refrigerantes funcionais às suas ofertas. Esses produtos, que não exigem mão de obra no balcão, apoiam estratégias de precificação premium. Os clubes de assinatura diretos ao consumidor estão ainda mais mesclando os limites dos canais ao fornecer às marcas dados de parte zero que ajudam a priorizar o desenvolvimento de sabores. Consequentemente, o alinhamento omnicanal tornou-se uma capacidade crítica, com análises preditivas, roteamento dinâmico de atendimento e pilotos de venda automática inteligente emergindo como principais diferenciais no mercado de bebidas prontas para consumo.

Análise Geográfica

Em 2025, a região Ásia-Pacífico detinha uma participação dominante de 33,18% no mercado de bebidas prontas para consumo (RTD), impulsionada por sua vasta população, uma crescente classe média e uma predileção cultural pelo chá. O segmento de chá RTD da China, significativamente impulsionado por líderes domésticos como Nongfu Spring, capitalizou redes de distribuidores bem estabelecidas. Entre 2020 e 2025, a penetração do varejo organizado na Índia aumentou de 12% para 18%, abrindo caminho para a implantação nacional de uma cadeia de frio para iogurte probiótico e água funcional. Enquanto isso, o Japão e a Coreia do Sul lideram o movimento de premiumização, com produtos como cafés enriquecidos com colágeno e refrigerantes com ácido hialurônico explorando a tendência de 'beleza de dentro para fora'. O crescimento do Sudeste Asiático pode ser atribuído ao seu clima tropical, uma florescente cultura fitness e uma rede em expansão de lojas de conveniência abertas 24 horas.

A América do Sul tem projeção de crescimento a um CAGR de 5,14% de 2026 a 2031, superando mercados mais consolidados apesar de enfrentar ventos contrários macroeconômicos. A forte produção doméstica de açúcar e café do Brasil não apenas garante preços competitivos para as bebidas RTD, mas também fortalece sua capacidade de exportação. Enquanto isso, Argentina, Chile e Colômbia estão conquistando um nicho ao enfatizar ofertas sofisticadas, com infusões funcionais e botânicos de origem local, diferenciando-se das grandes multinacionais de refrigerantes. Embora desafios como flutuações cambiais e instabilidade política persistam, uma crescente base de usuários de comércio digital está abrindo novos caminhos para o acesso ao mercado.

A América do Norte, embora madura, permanece vibrante, impulsionada por inovações em bebidas funcionais e regulamentações rigorosas sobre açúcar que estão reformulando as ofertas. Na Europa, embora os impostos sobre o açúcar e as diretivas sobre plásticos de uso único aumentem os custos, a resiliência das linhas de produtos premium e a migração para latas de alumínio ajudam a contrabalançar o declínio no volume de refrigerantes tradicionais. O mercado de café RTD do Reino Unido está em crescimento, impulsionado pela premiumização e pela demanda por café especial conveniente. O Oriente Médio e a África, apesar de ficarem atrás no consumo geral, registram um robusto crescimento de dois dígitos nas vendas unitárias, particularmente nos países do Conselho de Cooperação do Golfo. Nessa região, o foco em hidratação premium ressoa com os crescentes investimentos em fitness. Entidades da cadeia de suprimentos que navegam habilmente pela certificação halal e mantêm a logística com controle de temperatura estão ganhando vantagem competitiva nessas regiões mais quentes. Diante desse cenário diversificado, as marcas devem permanecer ágeis, adaptando seus portfólios para manter a relevância no mercado de bebidas RTD em constante evolução.

Cenário Competitivo

O mercado de bebidas prontas para consumo apresenta fragmentação moderada. As cinco principais empresas detêm apenas uma participação modesta da receita global, deixando ampla oportunidade para campeões regionais e novos entrantes nativos digitais. Os líderes do setor, PepsiCo e Coca-Cola, têm diversificado seus portfólios, com a PepsiCo ganhando destaque por meio de sua aquisição da Poppi e a Coca-Cola intensificando seus compromissos com as latas de alumínio. Enquanto Red Bull e Monster Energy mantêm sua dominância no segmento de bebidas energéticas, ambas intensificaram seu foco em inovações sem açúcar, uma medida para proteger sua participação de mercado em meio à crescente concorrência de marcas apoiadas por influenciadores que visam consumidores mais jovens. Em um movimento estratégico notável, a Keurig Dr Pepper desembolsou USD 1,65 bilhão pela GHOST, sublinhando sua ambição de explorar marcas centradas em estilo de vida que mesclam perfeitamente os mundos dos suplementos e das bebidas.

As estratégias de mercado estão revelando uma abordagem de duas frentes: por um lado, há uma expansão dos portfólios de produtos para se alinhar às preferências dos consumidores em evolução; por outro, um foco aguçado em submarcas especializadas voltadas para mercados de nicho. Os principais players do setor estão ampliando suas ofertas para atrair um público mais amplo, ao mesmo tempo em que criam produtos que atendem a demandas específicas dos consumidores. O segmento de bebidas energéticas se destaca como particularmente acirrado. Empresas como Monster Beverage e Red Bull estão lidando com uma concorrência intensificada, uma realidade sublinhada pelo co-CEO da Monster, que apontou para o crescente desafio de marcas emergentes como a Celsius.

Em 2024, a atividade de fusões e aquisições atingiu um pico de vários anos, impulsionada por avaliações que favorecem portfólios com alegações funcionais e engajamento comunitário direto ao consumidor. Empresas com operações verticalmente integradas, seja em torrefação ou em sucos, encontraram-se mais protegidas contra a inflação de insumos brutos, concedendo-lhes uma vantagem nas capacidades de aquisição. O setor testemunhou um salto tecnológico, com iniciativas de blockchain garantindo a rastreabilidade dos ingredientes e ferramentas de IA aprimorando as previsões de demanda, ambas reduzindo as perdas de produtos próximos ao vencimento. À medida que os custos de insumos e conformidade aumentam, os líderes do setor combinarão manufatura em larga escala com estratégias ágeis e orientadas por insights. Enquanto isso, os inovadores de nicho enfrentam uma encruzilhada: serem absorvidos por aquisições ou forjarem parcerias estratégicas de co-embalagem para ampliar sua presença nacional.

Líderes do Setor de Bebidas Prontas para Consumo

Red Bull GmbH

PepsiCo, Inc.

The Coca-Cola Company

Nestle S.A

Danone S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TENZING apresentou sua mais nova inovação: Natural Energy+. Projetada para enfrentar os dias mais exigentes, especialmente durante as estações mais frias, a Natural Energy+ Lion's Mane combina ingredientes que melhoram o foco e a clareza mental com nutrientes que sustentam a energia ao longo do dia.

- Novembro de 2025: A Monster Energy apresentou o Ultra Wild Passion, uma nova adição à sua linha Ultra. Esta bebida energética sem açúcar possui um sabor ousado de maracujá, complementado por refrescantes notas cítricas.

- Outubro de 2025: O Grupo Jumex e a AriZona Beverages aprofundaram sua colaboração, lançando a Jumex Energy, uma nova linha de bebidas energéticas elaboradas a partir de autênticas misturas de néctar de frutas.

- Abril de 2025: O Lipton Ice Tea lançou uma nova versão de chá pronto para consumo com o Lipton Fusions: um chá gelado com limonada infundido com sabor de frutas. De acordo com a marca, a bebida vem em dois sabores: limonada de morango e limonada de abacaxi e manga.

Escopo do Relatório Global do Mercado de Bebidas Prontas para Consumo

As bebidas prontas para consumo são uma forma embalada de bebidas vendidas em forma preparada e prontas para o consumo. O mercado de bebidas prontas para consumo é segmentado por tipo de produto, ingrediente, embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em chá, café, bebidas energéticas, bebidas de iogurte, laticínios e alternativas lácteas, água aromatizada e fortificada e outros tipos de produtos. Por ingrediente, o mercado é segmentado em convencional, natural e orgânico. Por embalagem, o mercado é segmentado em garrafas PET/vidro, embalagens tetra, latas e outros tipos de embalagem. Por canal de distribuição, o mercado é segmentado em consumo no local e consumo fora do local. Com base na geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (litros).

| Chá |

| Café |

| Bebidas Energéticas |

| Bebidas de Iogurte |

| Laticínios e Alternativas Lácteas |

| Água Aromatizada e Fortificada |

| Outros Tipos de Produtos |

| Convencional |

| Natural e Orgânico |

| Garrafas PET/Vidro |

| Embalagens Tetra |

| Latas |

| Outros Tipos de Embalagem |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chá | |

| Café | ||

| Bebidas Energéticas | ||

| Bebidas de Iogurte | ||

| Laticínios e Alternativas Lácteas | ||

| Água Aromatizada e Fortificada | ||

| Outros Tipos de Produtos | ||

| Por Ingrediente | Convencional | |

| Natural e Orgânico | ||

| Por Embalagem | Garrafas PET/Vidro | |

| Embalagens Tetra | ||

| Latas | ||

| Outros Tipos de Embalagem | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bebidas prontas para consumo?

O mercado foi avaliado em USD 399,47 bilhões em 2026 e está a caminho de atingir USD 505,78 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente nos formatos prontos para consumo?

As bebidas lácteas e alternativas lácteas têm projeção de registrar o crescimento mais rápido, a um CAGR de 5,28% até 2031.

Qual é a relevância da embalagem em lata de alumínio em comparação com PET e vidro?

Embora o PET e o vidro ainda dominem, as latas de alumínio devem crescer a um CAGR de 5,74% graças às altas taxas de reciclagem e às regulamentações favoráveis.

Qual região oferece o maior potencial de crescimento futuro?

A América do Sul lidera nas previsões de crescimento, com um CAGR de 5,14% para 2026-2031, apoiado pela expansão dos gastos da classe média e pela modernização do varejo.

Página atualizada pela última vez em: