Tamanho e Participação do Mercado de Bebidas Hipertônicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

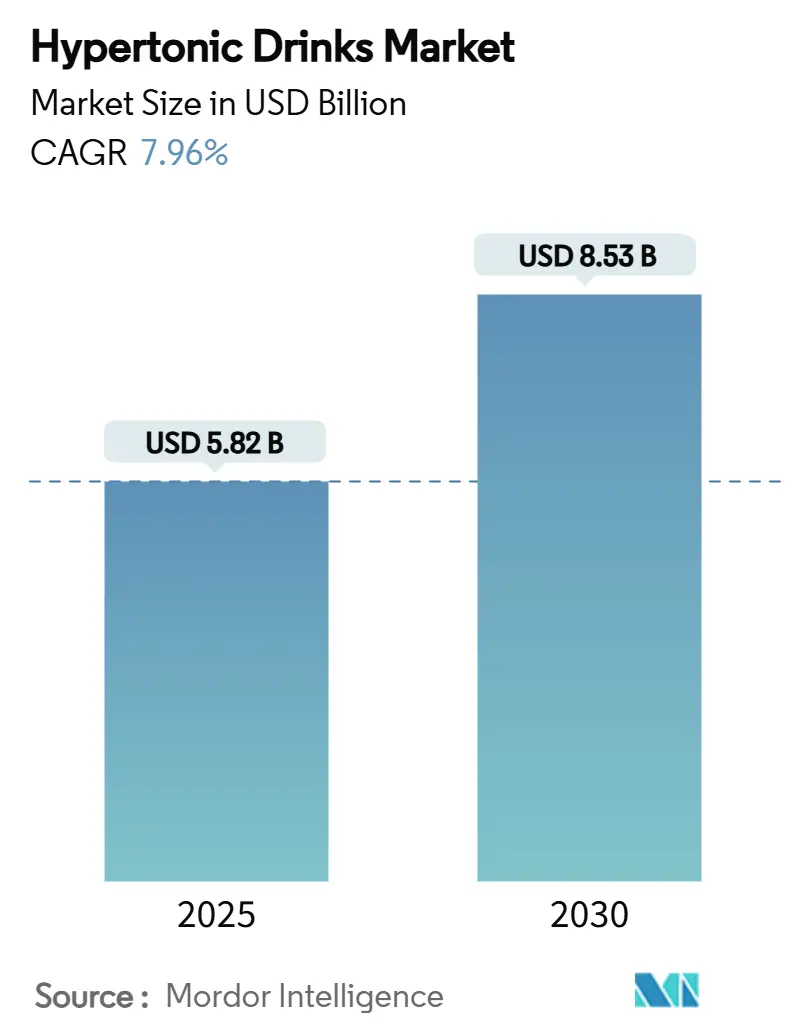

| Tamanho do Mercado (2025) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Hipertônicas por Mordor Intelligence

O tamanho do mercado de bebidas hipertônicas atingiu USD 5,82 bilhões em 2025 e está no caminho para alcançar USD 8,53 bilhões até 2030, avançando a um CAGR de 7,96% durante o período de previsão. O crescimento atual repousa sobre a adoção acelerada no segmento de bem-estar convencional, melhorias na ciência do carregamento de carboidratos e maior disponibilidade de dispositivos vestíveis de teste de suor que traduzem protocolos laboratoriais de hidratação em consumo cotidiano. O mercado se beneficia de uma demanda resiliente na interseção entre esportes de resistência, nutrição tática e plataformas emergentes de hidratação personalizada que incentivam um maior consumo de carboidratos do que as alternativas isotônicas conseguem fornecer. A rápida inovação em sistemas de entrega de hidrogel e multieletrólitos mitiga os efeitos colaterais gastrointestinais, abrindo caminho para segmentos de consumidores mais amplos que antes viam as bebidas hipertônicas como auxílios atléticos de nicho. A intensidade competitiva permanece moderada, permitindo que líderes globais de bebidas e marcas ágeis de venda direta ao consumidor capturem participação por meio de inovação em sabores, rotulagem transparente e alcance digital direcionado.

Principais Conclusões do Relatório

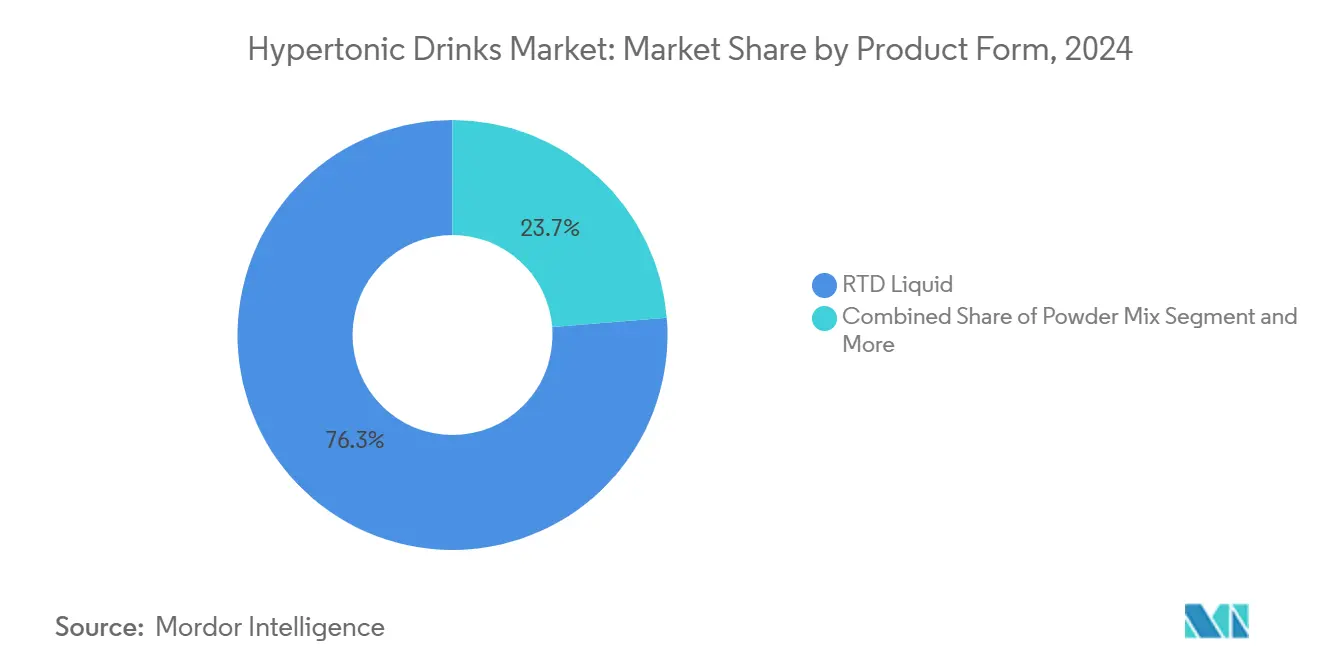

- Por forma do produto, os líquidos prontos para beber (RTD) lideraram com 76,27% da participação do mercado de bebidas hipertônicas em 2024; os comprimidos efervescentes estão projetados para registrar o maior CAGR de 8,69% até 2030.

- Por canal de distribuição, supermercados e hipermercados responderam por 37,14% do tamanho do mercado de bebidas hipertônicas em 2024, enquanto o varejo online está acelerando a um CAGR de 9,21% até 2030.

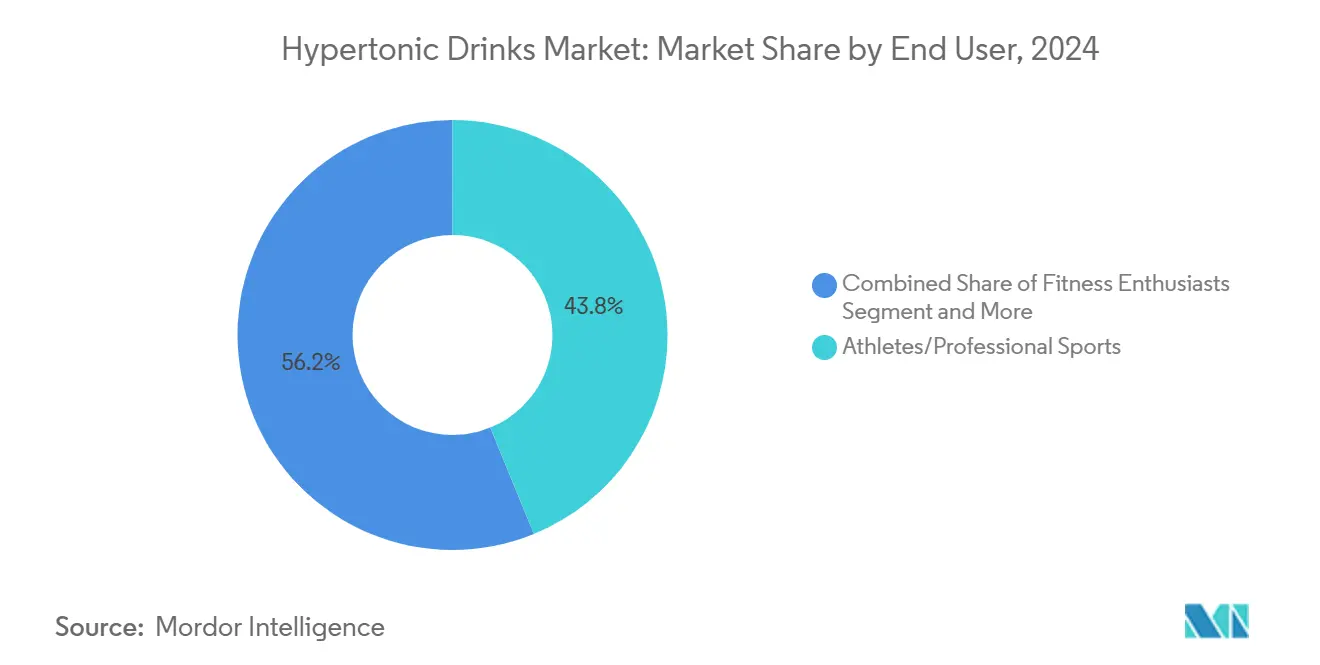

- Por usuário final, atletas e esportes profissionais representaram 44,26% do tamanho do mercado de bebidas hipertônicas em 2024; os entusiastas do fitness constituem o grupo de consumidores de crescimento mais rápido, com um CAGR de 10,87% até 2030.

- Por geografia, a América do Norte deteve a maior participação regional de 41,74% em 2024; a Ásia-Pacífico está prevista para expandir a um CAGR de 6,25% até 2030.

Tendências e Perspectivas do Mercado Global de Bebidas Hipertônicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade do carregamento de carboidratos intra-treino para esportes de resistência | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de formulações de multieletrólitos + carboidratos | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Rápido crescimento de marcas de nutrição esportiva nativas do comércio eletrônico | +1.5% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Inclusão de bebidas hipertônicas em protocolos convencionais de treinamento atlético | +0.9% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Testes de suor por dispositivos vestíveis permitindo prescrições hipertônicas personalizadas | +0.6% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Aquisição militar para implantações em climas quentes | +0.4% | América do Norte, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade do Carregamento de Carboidratos Intra-Treino para Esportes de Resistência

Os atletas de resistência estão cada vez mais superando a recomendação tradicional de 30 a 60 gramas de carboidratos por hora durante os treinos. Os atletas de elite agora estão mirando em impressionantes 90 a 120+ gramas por hora para eventos prolongados[1]Matthew Kadey, "The Best High-Carb Drink Mixes for Endurance Athletes," Triathlete, triathlete.com. Essa mudança é respaldada por pesquisas emergentes em ciências do esporte, que mostram que uma maior ingestão de carboidratos não apenas estabiliza os níveis de glicose no sangue, mas também poupa o glicogênio muscular. Isso permite que os atletas sustentem seu desempenho durante atividades de ultra-resistência. A tendência ganhou força depois que equipes profissionais de ciclismo e maratonistas relataram redução da fadiga e aumento da potência ao consumir formulações hipertônicas durante as competições. Em resposta, os nutricionistas esportivos estão enfatizando protocolos de "treinamento intestinal". Esses protocolos ajudam os sistemas digestivos dos atletas a se adaptarem a concentrações mais elevadas de carboidratos, alimentando uma demanda crescente por produtos hipertônicos especializados destinados ao consumo prolongado. A vantagem está nas bebidas hipertônicas, que fornecem energia concentrada sem a necessidade de grandes volumes de líquidos. Essa inovação aborda efetivamente os desafios de fornecimento de combustível e gerenciamento de hidratação durante o esforço físico prolongado.

Proliferação de Formulações de Multieletrólitos + Carboidratos

A inovação em formulação concentra-se na combinação de diversas fontes de eletrólitos com proporções otimizadas de carboidratos. Isso não apenas aumenta a eficiência de absorção, mas também reduz o estresse osmótico no sistema gastrointestinal. Os produtos avançados de hoje extraem sódio de diversas fontes, como sal marinho, citrato de sódio e alginato de sódio. Estes são combinados com potássio, magnésio e cálcio, alcançando uma correspondência mais próxima com a composição do suor do que as formulações tradicionais de eletrólito único. Um avanço significativo é o uso da tecnologia de hidrogel. Esse método encapsula altas concentrações de carboidratos em matrizes de alginato-pectina, facilitando o esvaziamento gástrico rápido sem comprometer a densidade energética. Essa inovação aborda efetivamente a principal desvantagem das bebidas hipertônicas convencionais, que frequentemente levavam ao desconforto gástrico devido à osmolalidade elevada. Para atender às preferências de rótulo limpo sem sacrificar a eficácia, os fabricantes estão combinando ingredientes naturais como água de coco e suco de melancia com compostos sintéticos, garantindo um perfil equilibrado de eletrólitos.

Rápido Crescimento de Marcas de Nutrição Esportiva Nativas do Comércio Eletrônico

Os canais digitais capacitam as marcas de nutrição esportiva de venda direta ao consumidor a contornar os intermediários tradicionais do varejo, forjando laços diretos com consumidores focados em desempenho e formulações especializadas. Aproveitando o marketing direcionado nas redes sociais, parcerias com influenciadores atletas de elite e modelos de entrega por assinatura, essas marcas escalam rapidamente, garantindo que seus produtos permaneçam consistentemente disponíveis. Sua vantagem competitiva reside na capacidade de ajustar rapidamente as formulações dos produtos com base no feedback dos clientes e nas últimas pesquisas em ciências do esporte, uma agilidade que as diferencia das marcas estabelecidas com ciclos de desenvolvimento mais longos. As plataformas de comércio eletrônico desempenham um papel fundamental, usando marketing de conteúdo para educar os consumidores, especialmente sobre as aplicações diferenciadas das bebidas hipertônicas, preenchendo uma lacuna de conhecimento. Essa abordagem ressoa especialmente bem com os dados demográficos mais jovens, que valorizam a transparência dos ingredientes e estão prontos para investir em produtos que apoiem suas aspirações de desempenho.

Inclusão de Bebidas Hipertônicas em Protocolos Convencionais de Treinamento Atlético

Treinadores de desempenho esportivo e nutricionistas registrados estão incorporando cada vez mais bebidas hipertônicas em regimes de treinamento estruturados para atletas de diversas disciplinas. Essa mudança marca uma transição do uso esporádico para uma abordagem mais sistemática conhecida como periodização nutricional. A adoção crescente ressalta uma consciência elevada: a disponibilidade de carboidratos desempenha um papel crucial na determinação da qualidade do treinamento e das respostas adaptativas do corpo. Isso é especialmente verdadeiro durante o treinamento intervalado de alta intensidade e as sessões prolongadas de resistência. Em resposta, as organizações esportivas profissionais começaram a aplicar protocolos específicos de hidratação, enfatizando formulações hipertônicas durante as fases de treinamento designadas. Isso levou a padrões de demanda padronizados, impulsionando o crescimento do mercado. Além disso, essa tendência não se limita aos profissionais; os programas esportivos universitários e amadores também estão a bordo, com treinadores aproveitando essas estratégias nutricionais para obter vantagem competitiva. Para aprofundar esse entendimento, os institutos de ciências do esporte estão lançando iniciativas educacionais, esclarecendo os profissionais sobre os benefícios fisiológicos das bebidas hipertônicas. Esse esforço visa diminuir a dependência anterior de métodos de tentativa e erro, que haviam dificultado uma adoção mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com desconforto gastrointestinal devido à alta concentração de açúcar | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de imposto sobre açúcar em bebidas adoçadas | -1.2% | Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Concorrência de alternativas isotônicas/hipotônicas | -0.8% | Global | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para carboidratos especiais | -0.7% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Desconforto Gastrointestinal Devido à Alta Concentração de Açúcar

As bebidas hipertônicas, carregadas com altas concentrações de carboidratos, podem perturbar o equilíbrio osmótico do corpo. Essa perturbação frequentemente leva a náuseas, cãibras e desconforto digestivo, especialmente quando essas bebidas são consumidas durante atividade física intensa. Durante esse esforço, o fluxo sanguíneo é redirecionado para longe do trato gastrointestinal. Pesquisas destacam que bebidas com concentrações de carboidratos superiores a 8% aumentam notavelmente o risco de desconforto gástrico. Esse risco é ainda mais pronunciado durante exercícios de alta intensidade, um momento em que as taxas de esvaziamento gástrico do corpo naturalmente diminuem. O problema central com as soluções hipertônicas reside na necessidade de diluição antes da absorção. Esse requisito pode inadvertidamente puxar fluidos para o trato intestinal, agravando a desidratação em vez de aliviá-la. Os atletas, especialmente durante as competições, relatam maior sensibilidade a esses efeitos. Essa sensibilidade é agravada pelos hormônios do estresse, que podem prejudicar ainda mais a função digestiva. Como resultado, muitos consumidores focados em desempenho, que valorizam a confiabilidade em detrimento da mera densidade energética, permanecem cautelosos em adotar tais produtos. Em resposta a esses desafios, os fabricantes estão inovando em formulações. Técnicas como a tecnologia de hidrogel e o uso de dextrina cíclica altamente ramificada estão sendo empregadas. Esses avanços visam reduzir a pressão osmótica enquanto garantem taxas consistentes de fornecimento de carboidratos.

Regulamentações de Imposto sobre Açúcar em Bebidas Adoçadas

Os impostos governamentais sobre bebidas açucaradas estão pressionando as bebidas hipertônicas, que naturalmente contêm níveis mais elevados de carboidratos. O Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido está estabelecendo um precedente para iniciativas semelhantes em todo o mundo[2]HM Revenue and Customs. "Strengthening the Soft Drinks Industry Levy consultation." April 28, 2025. www.gov.uk. Especificamente, a regulamentação do Reino Unido foca em bebidas com mais de 5 gramas de açúcar por 100ml. Essa medida afeta duramente as bebidas hipertônicas, pois elas geralmente contêm 8 a 12 gramas por 100ml para entregar seus efeitos desejados. Há discussões sobre o aperto dessas regulamentações, com sugestões para reduzir o limite de açúcar para 4 gramas por 100ml. Além disso, há uma pressão para eliminar as isenções atuais para certos produtos de nutrição esportiva. Tais mudanças poderiam obrigar os fabricantes a alterar suas formulações ou aumentar os preços, potencialmente tornando essas bebidas menos acessíveis aos consumidores. Esse movimento regulatório ressalta um objetivo mais amplo de saúde pública: reduzir o consumo de açúcar em nível populacional[3]Kerry. "The State of Sugar and Health Taxes in 2021." February 6, 2023. www.kerry.com. No entanto, esse objetivo entra em conflito com as necessidades da nutrição esportiva, onde uma maior densidade de carboidratos é crucial para o desempenho. Em resposta, o setor está inovando com novos sistemas de adoçamento e defendendo isenções na nutrição esportiva, enfatizando os benefícios funcionais em detrimento do mero uso recreativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Líquidos RTD Consolidam Liderança enquanto Comprimidos Efervescentes Aceleram

Os líquidos RTD responderam por 76,27% do mercado de bebidas hipertônicas em 2024, destacando a preferência dos consumidores pelo consumo imediato que evita imprecisões de mistura e garante a conveniência em movimento. As economias de escala do formato permitem a engenharia de precisão das proporções de carboidratos para eletrólitos, traduzindo receitas laboratoriais em confiabilidade para o mercado de massa. A estabilidade nas prateleiras amplia as oportunidades de colocação em canais de supermercados, conveniência e artigos esportivos, apoiando compras por impulso antes de sessões de treinamento ou competições. A comercialização cruzada com barras de proteína e pós de recuperação consolida ainda mais a participação dos RTD ao enquadrar a bebida como um sistema de desempenho completo. Os fabricantes investem em garrafas ecológicas e leves e em resina pós-consumo para mitigar preocupações com embalagens, enquanto os displays no ponto de venda enfatizam a simplicidade de dosagem respaldada pela ciência.

Os comprimidos efervescentes, embora representem uma base pequena, estão previstos para crescer a um CAGR de 8,69% porque a tecnologia de dissolução rápida agora fornece cargas completas de carboidratos em 30 segundos, eliminando os atrasos de preparação anteriores. Os consumidores valorizam os tubos de bolso que cabem facilmente em cintos de corrida ou kits de viagem, resolvendo as preocupações com bagagem e derramamento associadas às opções líquidas. O tamanho do mercado de bebidas hipertônicas para comprimidos se expande à medida que as marcas integram probióticos, vitaminas do complexo B e peptídeos de colágeno instáveis em RTDs aquosos, oferecendo uma camada funcional que se diferencia além da entrega básica de energia. A efervescência interativa também sinaliza "ativação", criando uma pista sensorial ligada à eficácia. As vantagens de preço por porção e a redução das emissões de frete ressoam com os compradores ambientalmente conscientes, posicionando os comprimidos como uma alternativa sustentável dentro de um portfólio de produtos cada vez mais diversificado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Varejo Online Supera o Domínio do Varejo Moderno

Supermercados e hipermercados retiveram 37,14% do mercado de bebidas hipertônicas em 2024, aproveitando amplas pegadas físicas, conjuntos panorâmicos de prateleiras e promoções entre categorias que introduzem SKUs hipertônicos ao lado de bebidas isotônicas e proteicas. Os programas de degustação nas lojas desmistificam as ocasiões de uso, enquanto os dados de cartões de fidelidade orientam o posicionamento do planograma próximo a lanches pré-treino. Os varejistas negociam visibilidade em pontas de gôndola em troca de compromissos de volume, reforçando relacionamentos consolidados com fornecedores que favorecem grupos multinacionais de bebidas com extensos orçamentos de marketing de campo. Ainda assim, o varejo físico enfrenta crescente complexidade de estoque à medida que variantes de sabores de nicho e tendências de personalização aumentam as contagens de SKU.

O varejo online, registrando um CAGR de 9,21% até 2030, absorve consumidores que gravitam em direção a experiências de compra ricas em dados que esclarecem proporções de carboidratos, métricas de osmolalidade e calculadoras de taxa de suor dentro das páginas de produtos. Os modelos de assinatura garantem a continuidade do ciclo de treinamento e recompensam a fidelidade à marca com descontos escalonados, preenchendo a lacuna entre o planejamento de desempenho e a certeza de fornecimento. Os mecanismos de recomendação orientados por algoritmos fazem upsell de kits iniciais personalizáveis que correspondem à análise de suor baseada em patches, aumentando os valores médios dos pedidos. As marcas de venda direta ao consumidor reinvestem as economias de margem em conteúdo de patrocínio de atletas que as redes de supermercados convencionais raramente conseguem igualar. À medida que os atletas mais jovens normalizam o comércio móvel, o mercado de bebidas hipertônicas depende cada vez mais de estratégias omnicanal que sincronizam a educação em lojas físicas com a facilidade de reabastecimento online.

Por Usuário Final: Entusiastas do Fitness Expandem a Demanda Além do Atletismo de Elite

Atletas e esportes profissionais consumiram 44,26% do mercado de bebidas hipertônicas em 2024, refletindo padrões de ingestão de alta frequência enraizados em volumes de treinamento rigorosos e regimes nutricionais baseados em evidências. As equipes contam com nutricionistas de desempenho que prescrevem porções por tipo de sessão, tornando a demanda relativamente inelástica ao preço, mas altamente sensível à consistência e à validação científica. O endosso de atletas continua sendo um principal alavancador de credibilidade que migra a percepção do produto para os canais de massa. Os picos de compra se concentram em torno dos calendários competitivos, exigindo que os fabricantes naveguem pelos ciclos de produção de pico que coincidem com as principais maratonas e temporadas de triatlo.

Os entusiastas do fitness, projetados para avançar a um CAGR de 10,87%, exemplificam a esportificação do bem-estar cotidiano à medida que corredores recreativos, ciclistas e praticantes de fitness funcional buscam ganhos marginais antes reservados às elites. Os grupos de desafio nas redes sociais transformam o abastecimento de carboidratos em um motivo de estilo de vida gamificado, enquanto os dispositivos vestíveis fornecem gasto calórico em tempo real que racionaliza a ingestão hipertônica em treinos curtos durante a semana. O menor percurso total significa volumes absolutos menores por usuário, mas a rápida expansão do segmento compensa as lacunas de ingestão. A participação do mercado de bebidas hipertônicas entre os entusiastas se fortalece à medida que as marcas reposicionam as mensagens do pico de desempenho atlético para "confiança energética" para agendas exigentes de trabalho e vida, ampliando os dados demográficos endereçáveis para profissionais ocupados e pais ativos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2024, a América do Norte garantiu uma participação dominante de 41,74% do mercado de bebidas hipertônicas. Essa posição de liderança é reforçada por um vibrante ecossistema de pesquisa em nutrição esportiva, uma cultura profundamente enraizada de atletismo universitário e extensos programas de aquisição militar que institucionalizaram o uso de bebidas hipertônicas. O crescimento da região é ainda impulsionado por altas rendas discricionárias, que facilitam a adoção de bebidas premium, e por uma sofisticada infraestrutura de comércio eletrônico que aprimora o alcance direto ao consumidor. A ênfase da força de trabalho em métricas de desempenho mensuráveis aumentou o apelo da ciência da hidratação, especialmente à medida que é comunicada por meio de aplicativos e dispositivos vestíveis. Além disso, a posição regulatória clara da Agência de Alimentos e Medicamentos dos Estados Unidos distingue as bebidas esportivas especializadas dos refrigerantes comuns, minimizando as incertezas de conformidade e estimulando a inovação em formulações.

A Ásia-Pacífico, projetada para crescer a um CAGR de 6,25% até 2030, está testemunhando um aumento na participação esportiva. Os consumidores urbanos da classe média estão cada vez mais vendo maratonas, triatlos e eventos de ciclismo como marcos de estilo de vida. As marcas locais estão ajustando seus perfis de doçura e aromatizantes de frutas aos gostos regionais, ao mesmo tempo em que garantem a densidade funcional das bebidas. Na China, na Índia e no Sudeste Asiático, o aumento das adesões a academias está forjando parcerias de distribuição com redes nacionais de fitness. Essas redes estão posicionando estrategicamente bebidas hipertônicas prontas para beber (RTDs) próximas às zonas de treino, incentivando experimentações imediatas. Festivais esportivos apoiados pelo governo e iniciativas de bem-estar corporativo estão incorporando ainda mais a importância da hidratação. Apesar dos desafios logísticos nos mercados emergentes, o comércio móvel está preenchendo lacunas de infraestrutura, impulsionando modelos de assinatura digital mesmo em cidades de segundo nível.

A adoção constante de bebidas hipertônicas na Europa está ancorada em sua rica cultura de esportes de resistência, particularmente dentro de clubes de ciclismo e comunidades de corrida de longa distância. No entanto, a região enfrenta desafios impostos pelas políticas de imposto sobre açúcar que inflacionam os preços no varejo. Em resposta, as marcas estão navegando nessas águas regulatórias ao ressaltar os benefícios funcionais de seus produtos em ambientes atléticos e experimentando variantes com menos açúcar, frequentemente aprimoradas com tecnologia de hidrogel. Enquanto isso, o Oriente Médio e a África, embora ainda em estágios iniciais, veem promessa no mercado. Com o calor extremo levando a uma maior perda de eletrólitos, as soluções hipertônicas estão ganhando força tanto para esportes recreativos quanto para hidratação ocupacional. No entanto, estabelecer um mercado robusto exige investimentos significativos em educação do consumidor e um sistema confiável de distribuição em cadeia fria para garantir a estabilidade do produto. A América do Sul, com sua cultura centrada no futebol, está gradualmente se voltando para maratonas e eventos Ironman. Essa mudança apresenta uma oportunidade lucrativa, mas a volatilidade macroeconômica da região representa desafios para os gastos discricionários.

Cenário Competitivo

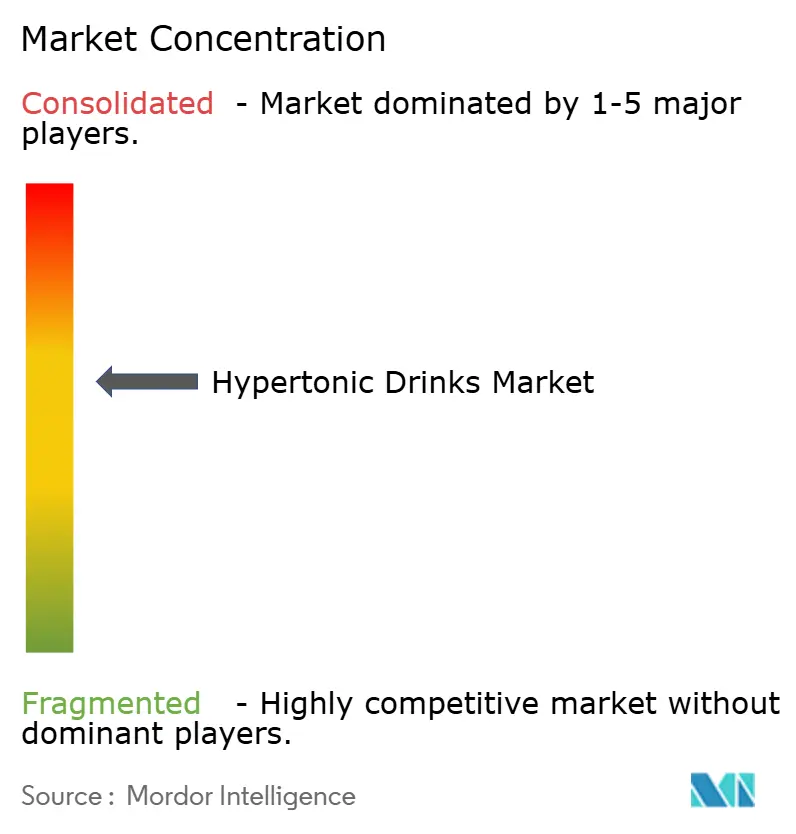

O mercado de bebidas hipertônicas exibe uma fragmentação moderada, com uma pontuação de concentração de 6 em 10. Grandes empresas multinacionais de bebidas como PepsiCo e Coca-Cola aproveitam a escala de fabricação, a distribuição ubíqua e o patrimônio de marca em múltiplas categorias para garantir destaque nas prateleiras. Suas linhas principais integram aumentos incrementais de carboidratos e misturas funcionais de eletrólitos, traduzindo avanços de pesquisa em formatos para o mercado de massa. Enquanto isso, especialistas orientados para a inovação como Maurten e Science in Sport priorizam o encapsulamento proprietário de hidrogel e a validação por atletas de elite, comandando preços premium entre os puristas do desempenho.

As patentes de hidrogel exemplificam a diferenciação liderada pela tecnologia; a matriz de alginato-pectina da Maurten se transforma em gel no ácido estomacal, permitindo 90 g de carboidratos por hora com redução do estresse gástrico, uma característica amplamente divulgada por meio de estratégias de abastecimento em maratonas de recordes mundiais. A resposta competitiva inclui o pó Gatorade Hydration Booster da PepsiCo, que se expande além do uso em eventos para a hidratação diária com eletrólitos de melancia e sal marinho, sinalizando um impulso para recuperar o status de inovador. A aquisição continua sendo uma alavanca estratégica; a participação majoritária de USD 990 milhões da Keurig Dr Pepper na Ghost ilustra a convergência entre bebidas energéticas e hidratação esportiva especializada, à medida que os conglomerados buscam vozes de marca autênticas e alcance de comunidade digital.

Os insurgentes de venda direta ao consumidor ganham impulso por meio de ciclos rápidos de formulação, curadoria de assinaturas orientada por dados e cadeias de suprimentos transparentes que ressoam com os dados demográficos dos millennials e da Geração Z. Eles compensam a fabricação em pequena escala fazendo parceria com co-fabricantes especializados em envase asséptico e mantendo portfólios de ingredientes enxutos que facilitam ajustes rápidos de conformidade em todos os mercados. À medida que a análise por dispositivos vestíveis se torna convencional, a co-marca entre fabricantes de sensores e marcas de bebidas cria novos fossos defensáveis em torno de algoritmos de receitas bloqueados. A intensidade competitiva está prestes a escalar em torno de personalização, profundidade de sabor e alegações de conforto digestivo, enquanto as mudanças regulatórias na tributação do açúcar e na transparência da rotulagem podem recalibrar as estruturas de custos em todos os tamanhos de empresas.

Líderes do Setor de Bebidas Hipertônicas

The Coca-Cola Company

GU Energy Labs

Torq Ltd.

Etixx Sports Nutrition

Science in Sport plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O improvável herói Merrick Watts reimaginou a Posca, infundindo-a com sabores contemporâneos e reforçando-a com 2.000 anos de insights em ciências do esporte, resultando na primeira bebida hipertônica gaseificada sem açúcar da Austrália. Com zero açúcar, componentes totalmente naturais e sem estimulantes, essa bebida amplifica a hidratação e a retenção de eletrólitos por meio de sua formulação distintiva.

- Outubro de 2024: A Keurig Dr Pepper adquiriu 60% de participação na Ghost por USD 990 milhões, marcando uma consolidação significativa no setor de bebidas energéticas e nutrição esportiva. A aquisição fortalece a posição da KDP em bebidas de desempenho e fornece à Ghost acesso a extensas redes de distribuição para expansão de mercado.

- Setembro de 2024: A PepsiCo lançou o pó de eletrólitos Gatorade Hydration Booster visando às necessidades de hidratação cotidiana além das aplicações atléticas tradicionais. O produto apresenta eletrólitos de suco de melancia e sal marinho, representando uma expansão para os mercados convencionais de bem-estar.

Escopo do Relatório Global do Mercado de Bebidas Hipertônicas

| Líquido RTD |

| Mistura em Pó |

| Comprimidos Efervescentes |

| Concentrados |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Lojas Especializadas |

| Outros |

| Atletas/Esportes Profissionais |

| Entusiastas do Fitness |

| Pessoal de Defesa e Tático |

| Pacientes Médicos/em Recuperação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Turquia | |

| Egito | |

| Restante da África |

| Forma do Produto | Líquido RTD | |

| Mistura em Pó | ||

| Comprimidos Efervescentes | ||

| Concentrados | ||

| Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Lojas Especializadas | ||

| Outros | ||

| Usuário Final | Atletas/Esportes Profissionais | |

| Entusiastas do Fitness | ||

| Pessoal de Defesa e Tático | ||

| Pacientes Médicos/em Recuperação | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Turquia | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para bebidas hipertônicas em 2030?

Espera-se que o valor de mercado atinja USD 8,53 bilhões até 2030, sustentado por um CAGR de 7,96%.

Qual região atualmente lidera nas vendas de bebidas hipertônicas?

A América do Norte deteve 41,74% das vendas globais em 2024, graças à madura infraestrutura de nutrição esportiva e aos contratos militares.

Qual forma de produto domina as prateleiras do varejo?

Os líquidos prontos para beber capturaram 76,27% de participação em 2024, pois os consumidores valorizam a conveniência de pegar e ir e a precisão de dosagem.

Quem são os consumidores de crescimento mais rápido de hidratação rica em carboidratos?

Os entusiastas do fitness apresentam um CAGR projetado de 10,87% à medida que os praticantes de exercícios convencionais adotam práticas de abastecimento de elite.

Página atualizada pela última vez em: