Tamanho e Participação do Mercado de TIC Aeroespacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

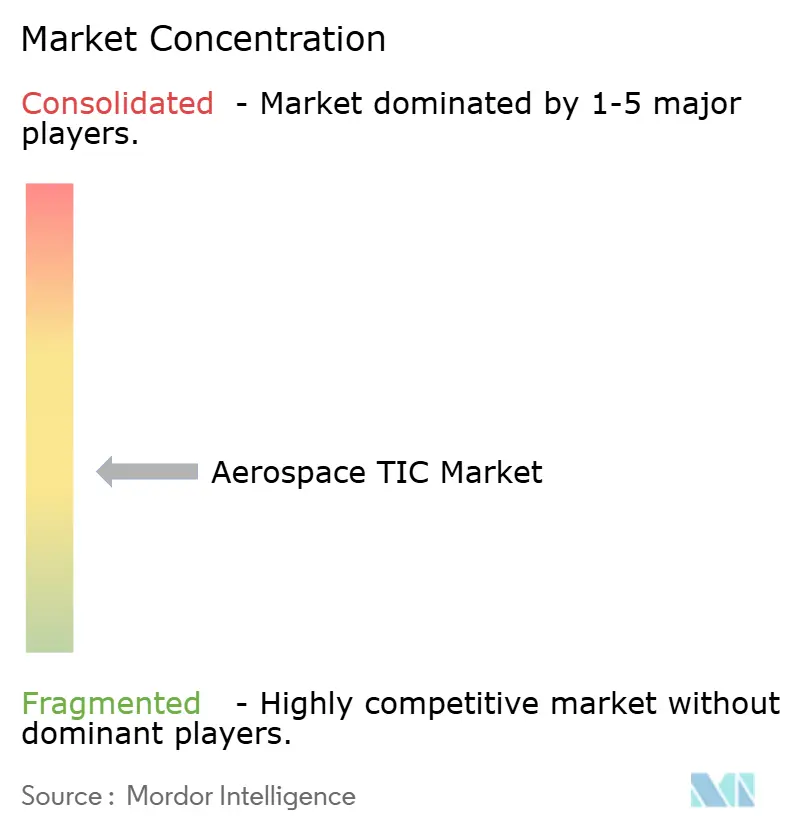

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC Aeroespacial por Mordor Intelligence

Espera-se que o tamanho do mercado de TIC aeroespacial aumente de USD 11,98 bilhões em 2025 para USD 12,47 bilhões em 2026 e alcance USD 15,26 bilhões até 2031, avançando a um CAGR de 4,12% durante 2026-2031. O mercado de TIC aeroespacial está sendo sustentado por um forte ciclo de produção de aeronaves comerciais, com grandes carteiras de pedidos da Airbus e da Boeing estendendo a necessidade de trabalhos de teste, inspeção e certificação por vários anos. Essa demanda não termina na montagem final, pois novas ferramentas, fornecedores substitutos, alterações de engenharia e atualizações de processos desencadeiam novos trabalhos de qualificação e conformidade em toda a cadeia de suprimentos. O mercado de TIC aeroespacial também está sendo impulsionado por requisitos mais rigorosos de aeronavegabilidade, qualidade de fornecedores e validação transfronteiriça, que deixam menos espaço para aprovação interna e exigem maior verificação externa. Ao mesmo tempo, os OEMs e fornecedores de primeiro nível estão direcionando mais capital para sistemas de produção, manufatura digital e capacitação de mão de obra, transferindo mais trabalhos de qualificação intensivos em capital para especialistas externos. As restrições de capacidade em instalações credenciadas pelo Nadcap permanecem como o freio de curto prazo mais evidente no mercado de TIC aeroespacial, mas essas mesmas restrições estão melhorando o poder de precificação e aumentando o valor dos provedores com laboratórios reconhecidos, aprovações mais amplas e prazos de entrega mais rápidos.

Principais Conclusões do Relatório

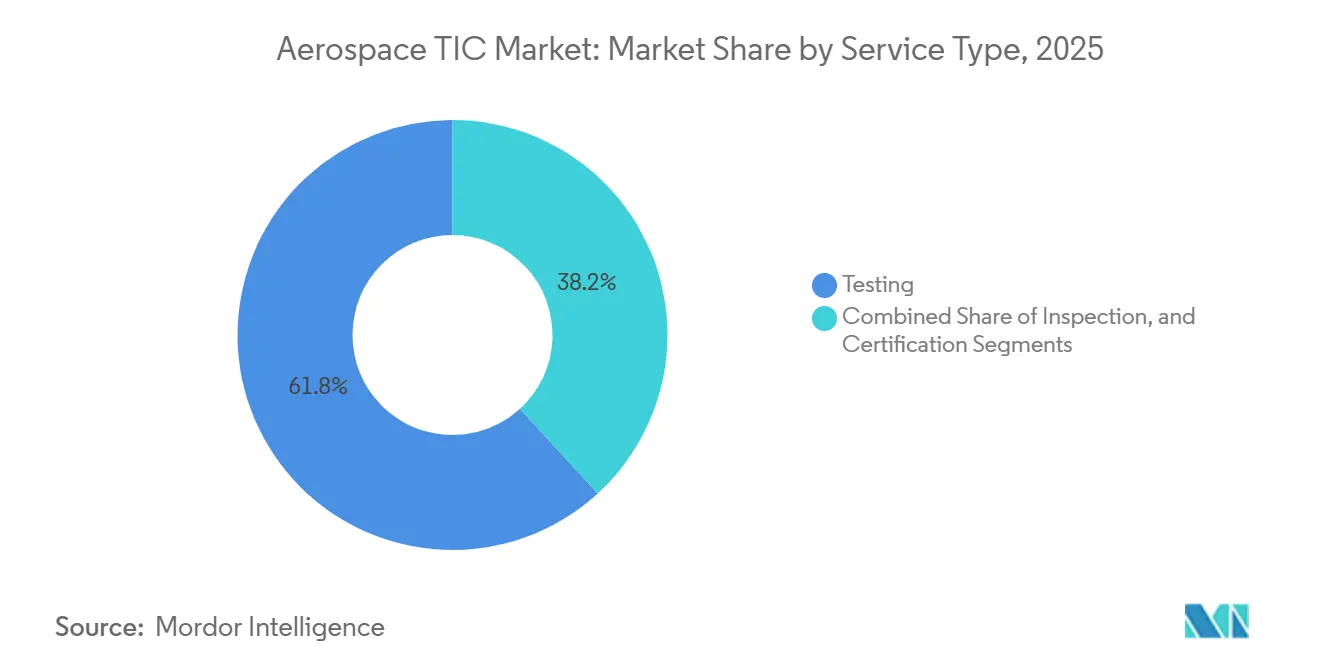

- Por tipo de serviço, os testes detinham 61,81% de participação no mercado de TIC aeroespacial em 2025, enquanto a certificação deve se expandir a um CAGR de 4,25% até 2031.

- Por tipo de fornecimento, a TIC terceirizada capturou 63,06% de participação no mercado de TIC aeroespacial em 2025 e também registrou o CAGR projetado mais rápido, de 5,02%, até 2031.

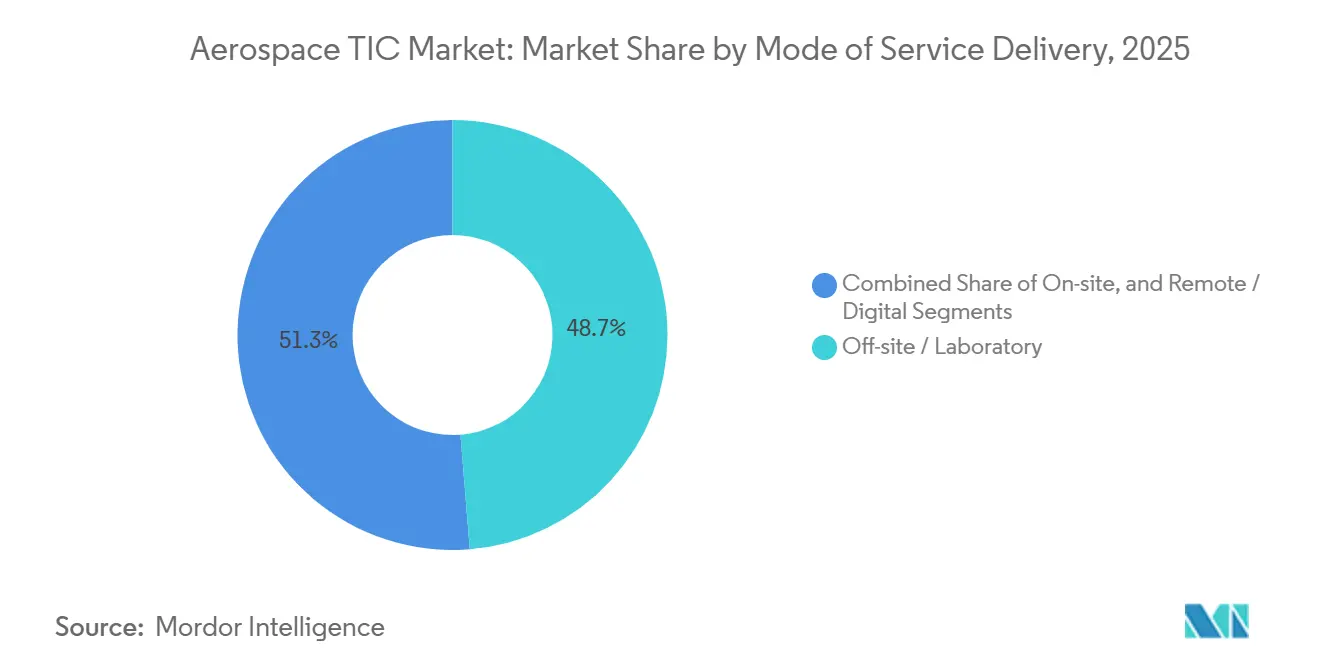

- Por modo de prestação de serviço, a entrega em laboratório fora do local respondeu por 48,73% de participação no mercado de TIC aeroespacial em 2025, enquanto a entrega remota e digital deve crescer a um CAGR de 4,66% até 2031.

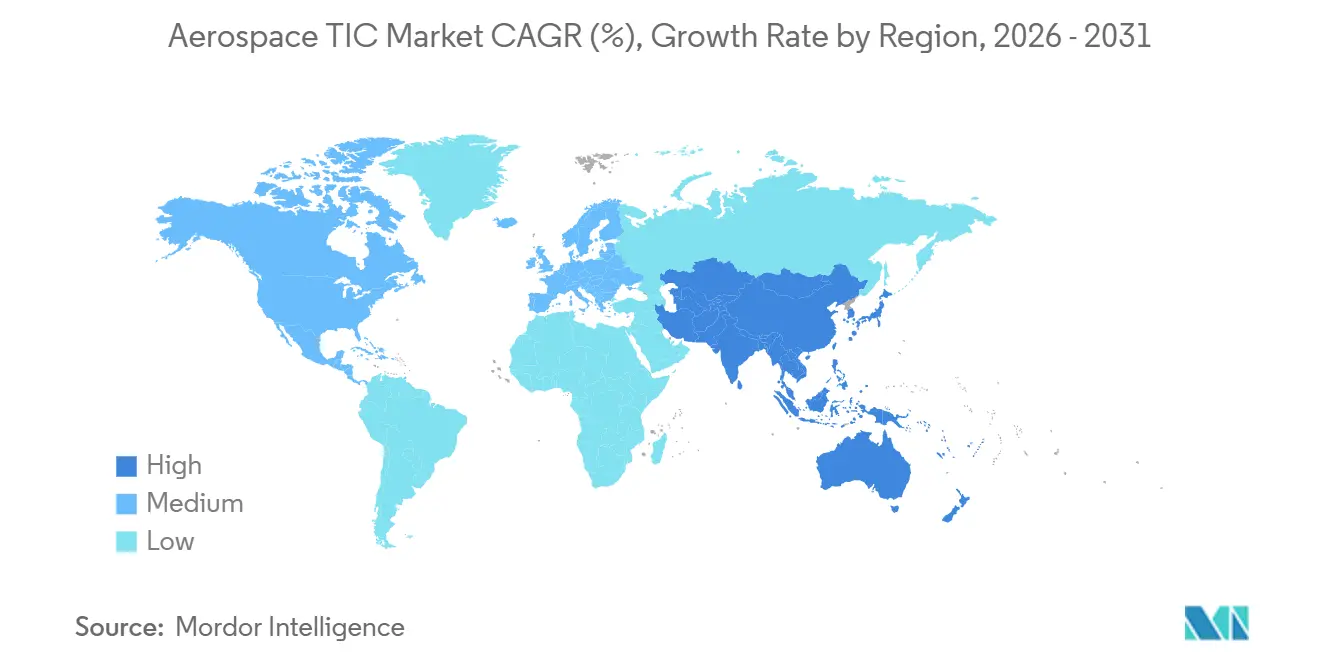

- Por geografia, a Ásia-Pacífico detinha 41,92% de participação no mercado de teste, inspeção e certificação (TIC) aeroespacial em 2025 e tem previsão de avançar a um CAGR de 4,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TIC Aeroespacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de Aeronaves Comerciais e Renovação de Frota | +1.4% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Endurecimento dos Mandatos de Aeronavegabilidade, Segurança e Qualidade de Fornecedores | +1.1% | Global, com intensidade regulatória mais elevada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Uso Crescente de Compósitos e Materiais Avançados | +0.7% | Polos de produção na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Terceirização de Trabalhos de Qualificação Intensivos em Capital | +0.5% | Global, núcleo na Ásia-Pacífico com transferência de OEMs da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Certificação de Aeronaves Mais Elétricas e Plataformas de Mobilidade Aérea Avançada | +0.4% | América do Norte e Europa com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Segurança Cibernética e Garantia de Software Tornando-se Parte da Aeronavegabilidade | +0.2% | América do Norte e Europa principalmente, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aeronaves Comerciais e Renovação de Frota

O mercado de TIC aeroespacial continua a extrair força de uma base de produção comercial que permanece excepcionalmente plena para os dois principais fabricantes de aeronaves. A Airbus entregou 793 aeronaves comerciais em 2025 e reportou uma carteira de pedidos comerciais de 8.754 aeronaves, enquanto a Boeing entregou 600 aeronaves comerciais em 2025 e reportou uma carteira de pedidos da empresa de USD 682 bilhões em janeiro de 2026. A Airbus também reportou 408 pedidos comerciais brutos de aeronaves no primeiro trimestre de 2026, acima dos 280 no primeiro trimestre de 2025, e informou que sua carteira de pedidos comerciais havia subido para 9.037 aeronaves. Cada aeronave nessas carteiras passa por uma cadeia de materiais permitidos, inspeção de primeiro artigo, testes de aceitação e auditorias de fornecedores, o que confere ao mercado de TIC aeroespacial uma base de receita plurianual em vez de um pico de entrega de curto prazo. Os aumentos de cadência também elevam a demanda por TIC mais rapidamente do que a produção unitária isolada sugere, pois novas ferramentas, fontes substitutas e mudanças de processo criam ciclos adicionais de conformidade em torno da mesma família de aeronaves.

Endurecimento dos Mandatos de Aeronavegabilidade, Segurança e Qualidade de Fornecedores

O mercado de TIC aeroespacial também está sendo impulsionado por uma supervisão mais rigorosa de aeronavegabilidade e qualidade de fornecedores nas principais jurisdições de aviação. A FAA emitiu uma diretiva de aeronavegabilidade com vigência a partir de 26 de maio de 2026, exigindo inspeções de espessura em determinadas aeronaves Airbus A319, A320 e A321 após um problema de qualidade de produção relacionado a um fornecedor.[1]Administração Federal de Aviação, "Diretivas de Aeronavegabilidade, Aeronaves Airbus SAS," O Registro Federal, thefederalregister.org A EASA emitiu a AD 2026-0055R1 sobre o mesmo problema de painel de fuselagem, demonstrando como demandas de conformidade paralelas podem surgir em múltiplos reguladores simultaneamente. A EASA também atualizou seu Guia do Usuário para Organizações de Produção em março de 2026, adicionando listas de verificação de avaliação de manufatura aditiva e estendendo as expectativas formais de qualidade de fornecedores para uma área de produção mais recente. O mercado de TIC aeroespacial está se beneficiando dessa mudança mais ampla em direção à visibilidade no nível do fornecedor, pois a validação transfronteiriça sob os Procedimentos de Implementação Técnica da FAA e da EASA ainda requer documentação substancial, suporte de auditoria e evidências de qualidade voltadas para exportação.

Uso Crescente de Compósitos e Materiais Avançados

O mercado de TIC aeroespacial está recebendo suporte constante do uso crescente de estruturas compósitas e outros sistemas de materiais avançados em novos programas de aeronaves. A Toray Composite Materials America obteve a qualificação NCAMP em fevereiro de 2026 para seu sistema de pré-impregnado 3960/T1100, com especificações de materiais aceitas pela FAA e pela EASA disponibilizadas para uso aeroespacial após um programa de testes com múltiplos lotes. A ST Engineering MRAS afirmou em 2026 que as aeroestruturas compósitas seguem uma lógica de certificação diferente das peças metálicas, pois cada nova geometria requer definição de engenharia, qualificação de processo e envolvimento de certificação. Isso significa que o mercado de TIC aeroespacial captura mais trabalho por unidade de produção quando o teor de compósitos aumenta, já que a qualificação não pode ser tratada como uma simples repetição dos fluxos de trabalho legados de metal. O mesmo padrão está começando a ser relevante para compósitos aeroespaciais reciclados e materiais aditivos metálicos, onde os caminhos de qualificação são menos maduros e os métodos de teste ainda precisam de uma padronização mais ampla. À medida que esses materiais avançam para aplicações estruturais e semiestruturais, os provedores com laboratórios de materiais robustos desempenharão um papel mais amplo no mercado de TIC aeroespacial.

Crescente Terceirização de Trabalhos de Qualificação Intensivos em Capital

Uma mudança constante em direção à terceirização de trabalhos de qualificação também está remodelando o mercado de TIC aeroespacial. Os serviços terceirizados indicam que a entrega externa está se expandindo mais rapidamente do que o mercado como um todo. O impulsionador não é apenas o custo, pois os OEMs e fornecedores de primeiro nível estão priorizando capital para ferramentas de produção, manufatura digital e desenvolvimento de mão de obra, em vez de manter câmaras ambientais, estruturas de fadiga e sistemas de tomografia computadorizada por raios X internamente. A Element Materials Technology anunciou uma expansão de USD 20 milhões em sua instalação em Charlotte em maio de 2026, adicionando capacidade de teste de ruptura por tensão e fluência, tração, usinagem, metalúrgico e miniatura para trabalhos de qualificação aeroespacial e de defesa. O mercado de TIC aeroespacial está ganhando volume com essa onda de terceirização, mas também está enfrentando gargalos mais apertados à medida que mais trabalhos de qualificação se concentram em um conjunto menor de laboratórios credenciados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Prazos de Entrega em Laboratórios Credenciados pelo Nadcap e Reconhecidos pela FAA-EASA | -0.8% | Global, com pressão aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Alto Custo e Ônus de Cronograma da Conformidade com Múltiplas Autoridades | -0.5% | Global, com maior impacto em fornecedores transfronteiriços | Médio prazo (2-4 anos) |

| Escassez de Auditores Aeroespaciais, DERs e Talentos Especializados em Testes | -0.4% | América do Norte, Europa e polos emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fricções de Controle de Exportação e Residência de Dados na Verificação Transfronteiriça | -0.2% | Corredores de exportação da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Entrega em Laboratórios Credenciados pelo Nadcap e Reconhecidos pela FAA-EASA

Os longos prazos de entrega em laboratórios credenciados permanecem como a restrição mais imediata no mercado de TIC aeroespacial. O Nadcap, administrado pelo Performance Review Institute, abrange 24 programas de credenciamento de processos críticos e serve como ponto de entrada prático para fornecedores que buscam participar de muitos programas de OEMs e de primeiro nível.[2]Performance Review Institute, "Nadcap - Programa Nacional de Credenciamento de Contratantes Aeroespaciais e de Defesa," PRI, p-r-i.org O credenciamento pela primeira vez ainda é exigente, pois os fornecedores precisam de trabalho de prontidão interna, evidências de processo, preparação para auditoria e conformidade sustentada antes de poderem entrar em programas de clientes de rotina. A mudança para intervalos de auditoria de 18 meses em alguns casos estabelecidos oferece alívio limitado, mas não encurta o caminho para novos entrantes nem resolve a escassez de vagas de teste disponíveis. À medida que a produção de aeronaves aumenta mais rapidamente do que a capacidade credenciada se expande, o mercado de TIC aeroespacial continua a enfrentar risco de cronograma decorrente de filas de testes que atrasam a qualificação, a certificação e as aprovações de fornecedores.

Alto Custo e Ônus de Cronograma da Conformidade com Múltiplas Autoridades

O mercado de TIC aeroespacial também enfrenta um obstáculo decorrente de requisitos de conformidade sobrepostos entre autoridades de aviação. Os fornecedores transfronteiriços frequentemente precisam satisfazer a FAA, a EASA, a UK CAA, o Transport Canada, a CAAC, a DGCA e outras normas nacionais, mesmo quando o produto subjacente já foi validado em sua jurisdição de origem. Os Procedimentos de Implementação Técnica da FAA e da EASA permaneceram sob revisão ativa em 2026 para tratar de incompatibilidades na documentação de exportação que ainda podem forçar papelada repetida ou etapas de validação duplicadas. Os fornecedores menores são particularmente expostos porque manter a conformidade com a AS9100 Rev D, juntamente com suplementos específicos de clientes, pode sobrecarregar os orçamentos de qualidade e atrasar as aprovações. O mercado de TIC aeroespacial ainda se beneficia da tendência de terceirização resultante, mas o custo extra e o ônus de tempo podem desacelerar os ciclos de adoção e comprimir as margens dos fornecedores antes que esse trabalho chegue a provedores externos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Impulso da Certificação se Intensifica Além da Dominância dos Testes

Os testes retiveram 61,81% da participação no mercado de teste, inspeção e certificação (TIC) aeroespacial em 2025, mantendo sua posição como o bloco de serviço central. O segmento permaneceu ancorado em testes não destrutivos, testes de materiais e trabalhos de simulação ambiental que se moveram diretamente com os programas ativos de produção de aeronaves. Sua profundidade derivou de requisitos estabelecidos há muito tempo para testes de carga estrutural, ciclagem de fadiga, inspeção ultrassônica e outros procedimentos que permanecem obrigatórios em cada etapa de construção de aeronaves. Os serviços de inspeção continuaram a se situar entre os principais marcos de qualificação, especialmente em ambientes de manutenção, reparo e revisão, onde os documentos de limitação de aeronavegabilidade definem intervalos formais de inspeção. Essa base instalada significa que o mercado de TIC aeroespacial ainda depende principalmente de testes e inspeção, mesmo que conceitos mais novos de aeronaves ampliem as cargas de trabalho de certificação futuras.

A certificação deve crescer a um CAGR de 4,25% até 2031, tornando-a o tipo de serviço de crescimento mais rápido no mercado de TIC aeroespacial. Aeronaves eVTOL, aeronaves mais elétricas, propulsão híbrida-elétrica e aeronaves movidas a hidrogênio estão expandindo o escopo da certificação de tipo além das plataformas comerciais e de defesa tradicionais. A estrutura de sustentação motorizada da FAA e o caminho SC-VTOL da EASA estabeleceram caminhos formais que exigem testes extensivos e evidências antes que os operadores possam avançar para uma implantação mais ampla. A campanha de qualificação NCAMP da Toray também mostrou que o trabalho de certificação começa muito antes do primeiro voo, pois a aceitação no nível de material pode gerar longos programas de laboratório por conta própria. Esse padrão está ampliando o escopo endereçável do setor de TIC aeroespacial, especialmente em categorias onde os caminhos regulatórios ainda estão se formando.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Fornecimento: A Terceirização Consolida a Dominância Estrutural

A TIC terceirizada capturou 63,06% do tamanho do mercado de teste, inspeção e certificação (TIC) aeroespacial em 2025 e também registrou o CAGR previsto mais rápido, de 5,02%, até 2031. Isso tornou o fornecimento o único tipo de segmentação em que o líder do segmento também era a parte de crescimento mais rápido do mercado de TIC aeroespacial. Os OEMs e fornecedores de primeiro nível estão investindo mais em ferramentas de produção, sistemas de manufatura digital e capacitação de mão de obra, em vez de manter um conjunto completo de ativos de qualificação especializados internamente. A TIC interna ainda mantém espaço em programas de defesa e de controle de exportação, onde os limites de tratamento de dados e a sensibilidade do programa podem restringir a participação externa. Mesmo assim, o centro de gravidade no mercado de TIC aeroespacial continua a se deslocar para provedores externos com capacidade credenciada e economia de laboratório com múltiplos clientes.

Essa mudança de fornecimento também está alterando os padrões de propriedade dentro do setor de TIC aeroespacial. A MISTRAS reportou que a receita de aeroespacial e defesa aumentou USD 7,2 milhões no primeiro trimestre de 2026, alta de 30,1%, sugerindo maior demanda terceirizada por inspeção estrutural e serviços de END. A expansão da Element em Charlotte mostrou a mesma tendência pelo lado da capacidade, com laboratórios independentes adicionando capacidade de teste de motores e componentes em vez de deixar esses investimentos com os OEMs.[3]Element Materials Technology, "A Element Investe USD 20 milhões para Expandir Instalação de Teste de Materiais Aeroespaciais em Charlotte," Element Materials Technology, element.com A desvantagem é a concentração de gargalos, pois um conjunto menor de provedores credenciados pelo Nadcap pode se tornar um único ponto de atraso quando a demanda aumenta. Essa tensão provavelmente permanecerá como uma característica definidora do mercado de TIC aeroespacial nos próximos anos.

Por Modo de Prestação de Serviço: Os Canais Remotos se Aceleram Enquanto os Laboratórios Permanecem Centrais

A entrega em laboratório fora do local respondeu por 48,73% do mercado de teste, inspeção e certificação (TIC) aeroespacial em 2025, mantendo o trabalho baseado em laboratório no centro do mercado. Grande parte desse segmento depende de equipamentos calibrados, como máquinas de tração, câmaras térmicas e espectrômetros de massa, que não podem ser replicados de forma rotineira em campo. A entrega no local ainda é importante para END in situ, grandes aeroestruturas e eventos de manutenção onde a remoção do componente interromperia o cronograma de reparo ou aumentaria o risco de manuseio. O resultado é um modelo de entrega em que os laboratórios permanecem como âncora para a geração de evidências, enquanto as equipes de campo lidam com trabalhos críticos de acesso próximos à aeronave ou ao componente. Esse equilíbrio é improvável de mudar rapidamente, pois muitos caminhos de certificação e qualificação ainda exigem condições controladas de laboratório.

A entrega remota e digital deve crescer a um CAGR de 4,66% até 2031, tornando-a o modo de serviço de crescimento mais rápido no mercado de TIC aeroespacial. A Waygate Technologies e a GE Aerospace implantaram modelos de Inspeção Dirigida por Menu automatizados para inspeções de boroscópio dos motores GEnx-1B e GEnx-2B em abril de 2026, combinando fluxos de trabalho padronizados com detecção de defeitos assistida por IA. Esse movimento mostrou como os métodos digitais podem reduzir a variabilidade, apoiar a repetibilidade e encurtar o tempo de revisão sem eliminar a necessidade de evidências técnicas formais. A Jet Aviation também estendeu seu serviço de inspeção exterior de aeronaves baseado em drones e IA para locais nos EUA em maio de 2026, indicando uso comercial mais amplo de mapeamento digital de superfícies em operações de inspeção de aeronaves. À medida que essas ferramentas amadurecem, o mercado de TIC aeroespacial provavelmente verá relatórios mais rápidos e melhor eficiência de fluxo de trabalho, mas não uma substituição completa da verificação liderada por laboratório.

Análise Geográfica

A Ásia-Pacífico detinha 41,92% da participação no mercado de TIC aeroespacial em 2025 e tem previsão de crescer a um CAGR de 4,83% até 2031, tornando-a tanto o maior quanto o mercado regional de crescimento mais rápido. A região se beneficia da expansão da atividade manufatureira na Índia, China, Coreia do Sul e Japão, o que aumenta o número de fornecedores, componentes e processos de produção que precisam de qualificação e supervisão. A Índia forneceu um dos sinais de demanda recentes mais claros quando a Tata Advanced Systems inaugurou a primeira linha de montagem final de helicópteros do setor privado do país para o Airbus H125 em Karnataka em fevereiro de 2026. Esse passo adicionou nova necessidade de qualificação de fornecedores, inspeção de primeiro artigo e suporte de certificação à medida que a manufatura local avançou mais profundamente na montagem final. A Ásia-Pacífico também está se tornando mais importante para o mercado de TIC aeroespacial porque os programas locais são cada vez mais esperados para operar dentro de estruturas de conformidade de produção e manutenção mais robustas.

A América do Norte e a Europa formaram o segundo maior bloco combinado no mercado de TIC aeroespacial, sustentado por ecossistemas profundos de OEMs e fornecedores e instituições regulatórias maduras. A América do Norte permaneceu ativa porque a Boeing entregou 600 aeronaves comerciais em 2025 e reportou uma carteira de pedidos da empresa de USD 682 bilhões em janeiro de 2026, ambos os quais sustentam demanda contínua por testes e inspeção. Os Estados Unidos também permanecem centrais para a certificação de mobilidade aérea avançada, onde as atividades de táxi aéreo e sustentação motorizada da FAA estão criando fluxos de trabalho distintos dos programas legados de asa fixa. Na Europa, a EASA ampliou o perímetro regulatório por meio de orientações atualizadas de Aprovação de Organização de Produção em março de 2026 e estruturas operacionais formais para aeronaves com capacidade VTOL tripuladas, o que aumentou a atividade de qualidade de fornecedores e certificação.[4]Agência Europeia para a Segurança da Aviação, "Aprovações de Organizações de Produção - Guia do Usuário UG.POA.00067," EASA, easa.europa.eu

O Oriente Médio e África e a América do Sul permanecem partes menores do mercado de TIC aeroespacial, mas ambas as regiões mostram bolsões de demanda ligados ao crescimento de frotas e ambições de manufatura localizada. Nos Emirados Árabes Unidos, a produção em larga escala de materiais pré-impregnados de fibra de carbono pela Strata Syensqo para componentes de teste do programa Boeing 777X demonstrou como a atividade regional de aerocompósitos pode criar necessidades especializadas de teste de materiais e qualificação de processos. A África permaneceu mais orientada para MRO, e a primeira entrega do Airbus A350-900 para a EGYPTAIR em 2025 destacou requisitos adicionais de inspeção e suporte para frotas de fuselagem larga mais novas. Na América do Sul, o Brasil continua a ancorar a demanda regional por meio da atividade comercial e de defesa da Embraer, onde a conformidade com exportações e a validação de produtos por terceiros permanecem importantes para os programas de entrega internacional.

Cenário Competitivo

O mercado de TIC aeroespacial é moderadamente concentrado, com SGS SA, Bureau Veritas SA, TÜV SÜD AG, Intertek Group plc e Element Materials Technology Group formando o nível global líder. Sua vantagem vem da profundidade do credenciamento Nadcap, do reconhecimento por múltiplas autoridades e de grandes redes de laboratórios que podem apoiar trabalhos em várias jurisdições e etapas de programas. Essa combinação é importante porque os clientes frequentemente desejam um único provedor que possa lidar com testes, inspeção, documentação e auditorias de acompanhamento sob um único guarda-chuva de qualidade. Ao mesmo tempo, os especialistas regionais ainda mantêm posição no mercado de TIC aeroespacial, onde os clientes valorizam prazos de entrega mais rápidos, acesso mais próximo ao local ou capacidades técnicas de nicho. Isso mantém o mercado de TIC aeroespacial competitivo mesmo quando a densidade de credenciamento eleva as barreiras para novos entrantes.

A Element tomou um dos caminhos de expansão mais claros no mercado de TIC aeroespacial. A empresa afirmou que opera 29 laboratórios credenciados pelo Nadcap com 41 credenciamentos Nadcap distintos globalmente, e tornou-se a primeira empresa de TIC a adotar relatórios de teste verificados por blockchain em janeiro de 2026. Isso foi seguido por uma expansão de USD 20 milhões em Charlotte em maio de 2026, nomeando Huntsville como um hub estratégico de inovação para testes espaciais, aeroespaciais e de defesa. A DEKRA também fez um movimento direcionado ao adquirir a Force Aerospace Testing, aprofundando sua cobertura de END aeroespacial na Escandinávia em testes de penetrante, partícula magnética, ultrassônico, corrente de Foucault, radiográfico e termográfico.[5]DEKRA, "DEKRA Adquire a Force Aerospace Testing," DEKRA, dekra.se Essas ações mostram que as empresas líderes não estão confiando apenas na escala, pois também estão expandindo a confiança, a cobertura regional e a profundidade técnica.

O mercado de TIC aeroespacial também está vendo posicionamento estratégico por meio de uma integração de rede mais ampla. A ATS ingressou formalmente no Grupo SGS em 2025, expandindo a presença de testes da SGS nos EUA com capacidades metalúrgicas, de análise química e de END que atendem às necessidades de qualificação aeroespacial. A MISTRAS também tem ganhado relevância onde os clientes desejam suporte de inspeção estrutural terceirizado, e sua receita de aeroespacial e defesa cresceu 30,1% no primeiro trimestre de 2026. Áreas abertas permanecem em END digital com entrega remota de relatórios, em garantia de software e segurança cibernética para programas de aviônica, e em qualificação de materiais para compósitos reciclados e pós aditivos metálicos. O mercado de TIC aeroespacial, portanto, combina barreiras de entrada significativas com lacunas técnicas suficientes para que especialistas menores construam posições duradouras em torno de fluxos de trabalho mais novos.

Líderes do Setor de TIC Aeroespacial

SGS SA

Bureau Veritas SA

TÜV SÜD AG

Intertek Group plc

DEKRA SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Element Materials Technology anunciou um investimento de mais de USD 20 milhões em seu laboratório em Charlotte, Carolina do Norte, para expandir a capacidade de teste de ruptura por tensão/fluência, tração, metalúrgico e miniatura para clientes aeroespaciais e de defesa, visando especificamente a demanda por qualificação de motores e componentes.

- Maio de 2026: A Jet Aviation estendeu seu serviço de inspeção exterior de aeronaves baseado em drones e IA para locais nos EUA, permitindo mapeamento digital de superfícies e detecção de defeitos orientada por IA para uma ampla gama de jatos executivos e aeronaves de linha em suas instalações de MRO, com base em capacidades implantadas pela primeira vez em Basileia em 2023.

- Maio de 2026: A FAA publicou uma nova diretiva de aeronavegabilidade, com vigência a partir de 26 de maio de 2026, determinando inspeções de espessura e restrições de despacho em determinadas aeronaves das famílias Airbus A319, A320 e A321 após um desvio de qualidade no painel de fuselagem identificado por um fornecedor da Airbus, gerando demanda imediata por serviços de inspeção em toda a frota afetada.

- Abril de 2026: A Waygate Technologies, uma empresa da Baker Hughes, e a GE Aerospace implantaram modelos de Inspeção Dirigida por Menu automatizados para inspeções de boroscópio dos motores GEnx-1B e -2B, integrando detecção de defeitos assistida por IA sob seu Acordo de Desenvolvimento Tecnológico Conjunto, um passo em direção a inspeções de manutenção de motores totalmente padronizadas e automatizadas.

Escopo do Relatório do Mercado de TIC Aeroespacial

O mercado de Teste, Inspeção e Certificação (TIC) Aeroespacial compreende serviços que avaliam, verificam, validam e certificam a qualidade, segurança, confiabilidade, desempenho e conformidade regulatória de produtos, componentes, sistemas, processos de manufatura e operações de manutenção aeroespaciais. Esses serviços apoiam fabricantes de aeronaves, fornecedores de componentes aeroespaciais, provedores de manutenção, reparo e revisão (MRO), contratantes de defesa, organizações espaciais e operadores de aviação no cumprimento de normas do setor e requisitos regulatórios ao longo do ciclo de vida do produto.

O Relatório de TIC Aeroespacial é Segmentado por Tipo de Serviço (Teste, Inspeção e Certificação), Tipo de Fornecimento (Interno e Terceirizado), Modo de Prestação de Serviço (No Local, Fora do Local/Laboratório e Remoto/Digital) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Testes |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Testes | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de TIC aeroespacial?

O mercado de TIC aeroespacial foi avaliado em USD 11,98 bilhões em 2025 e tem previsão de alcançar USD 15,26 bilhões até 2031 a um CAGR de 4,12% durante 2026-2031.

Qual região lidera a demanda por TIC aeroespacial?

A Ásia-Pacífico liderou com 41,92% de participação na receita em 2025 e também tem previsão de registrar o crescimento regional mais rápido, a um CAGR de 4,83%, até 2031.

Qual categoria de serviço é a maior em teste, inspeção e certificação aeroespacial?

Os testes foram o maior tipo de serviço em 2025 com 61,81% de participação, sustentados pela demanda constante por END, testes de materiais e simulação ambiental.

Por que a TIC aeroespacial terceirizada está crescendo mais rapidamente do que o trabalho interno?

Os serviços terceirizados detinham 63,06% de participação em 2025 e têm previsão de crescer a um CAGR de 5,02% porque os OEMs estão priorizando capital para ferramentas de produção, sistemas digitais e expansão de mão de obra em vez da propriedade de laboratórios.

O que está impulsionando o crescimento da certificação em TIC aeroespacial?

A certificação tem previsão de crescer a um CAGR de 4,25% à medida que programas de eVTOL, aeronaves mais elétricas, propulsão híbrida-elétrica e relacionados ao hidrogênio avançam por novos caminhos regulatórios.

Qual é o principal desafio de curto prazo para provedores e clientes de TIC aeroespacial?

A restrição mais imediata são os longos prazos de entrega em laboratórios credenciados pelo Nadcap e reconhecidos pela FAA ou EASA, que estão criando gargalos de qualificação à medida que a produção aumenta mais rapidamente do que a capacidade credenciada.

Página atualizada pela última vez em: