Tamanho e Participação do Mercado de Resfriamento de Data Centers da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

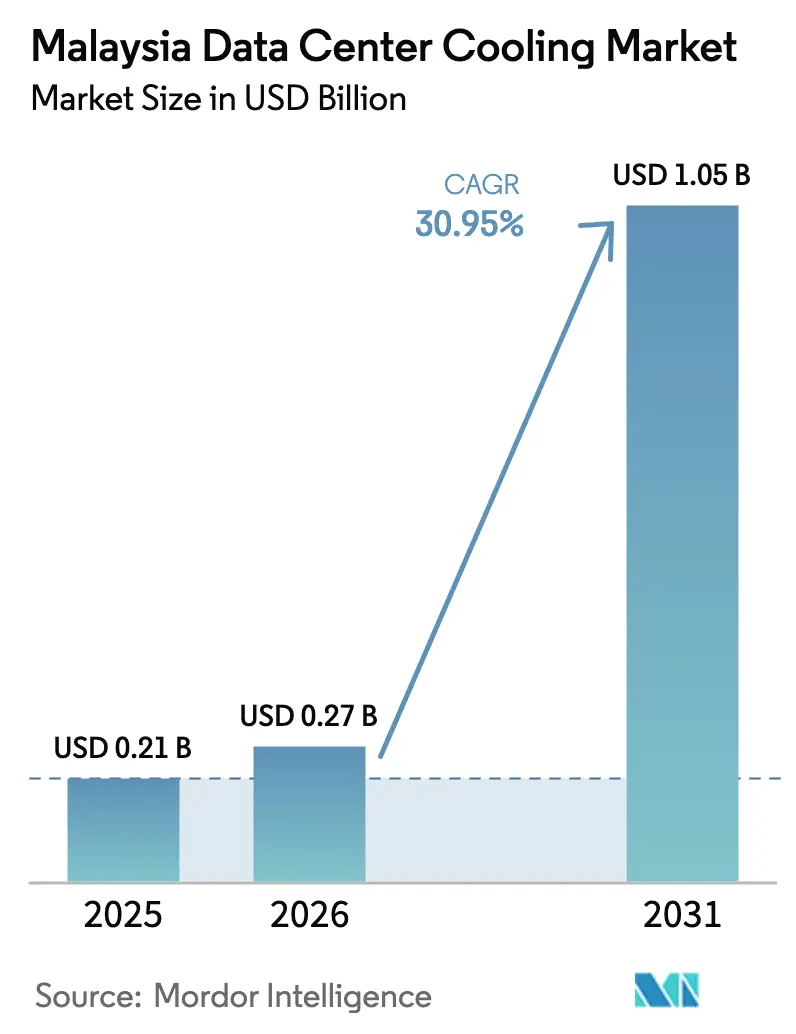

| Tamanho do mercado no ano base (2025) | 0.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers da Malásia por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers da Malásia está projetado para expandir de USD 0,21 bilhão em 2025 e USD 0,27 bilhão em 2026 para USD 1,05 bilhão até 2031, registrando um CAGR de 30,95% entre 2026 e 2031. A crescente atividade de construção de instalações hyperscale em Johor, a transição de tecnologias de ar para líquido para cargas de trabalho de processamento gráfico e generosos incentivos fiscais no âmbito do Plano MyDIGITAL estão reforçando a posição da Malásia como o hub de infraestrutura digital de crescimento mais rápido do Sudeste Asiático. O crescimento acelerado da densidade de racks acima de 40 quilowatts por rack está empurrando as instalações existentes de ar refrigerado para os limites térmicos, enquanto os programas de modernização da rede elétrica que viabilizam acordos de compra de energia renovável de longo prazo estão reduzindo o perfil de risco dos sistemas de líquido de alta capacidade. A pressão competitiva entre os fornecedores de equipamentos está se intensificando à medida que os OEMs globais introduzem controles baseados em inteligência artificial que prometem eficiência de uso de energia abaixo de 1,30, encurtando os períodos de retorno do investimento apesar dos prêmios de custo de capital. Os operadores estão capitalizando a demanda excedente da moratória de data centers de Singapura, mas precisam navegar pela volatilidade nas tarifas de eletricidade e pela escassez de especialistas em resfriamento por líquido, o que pode atrasar os cronogramas de comissionamento.

Principais Conclusões do Relatório

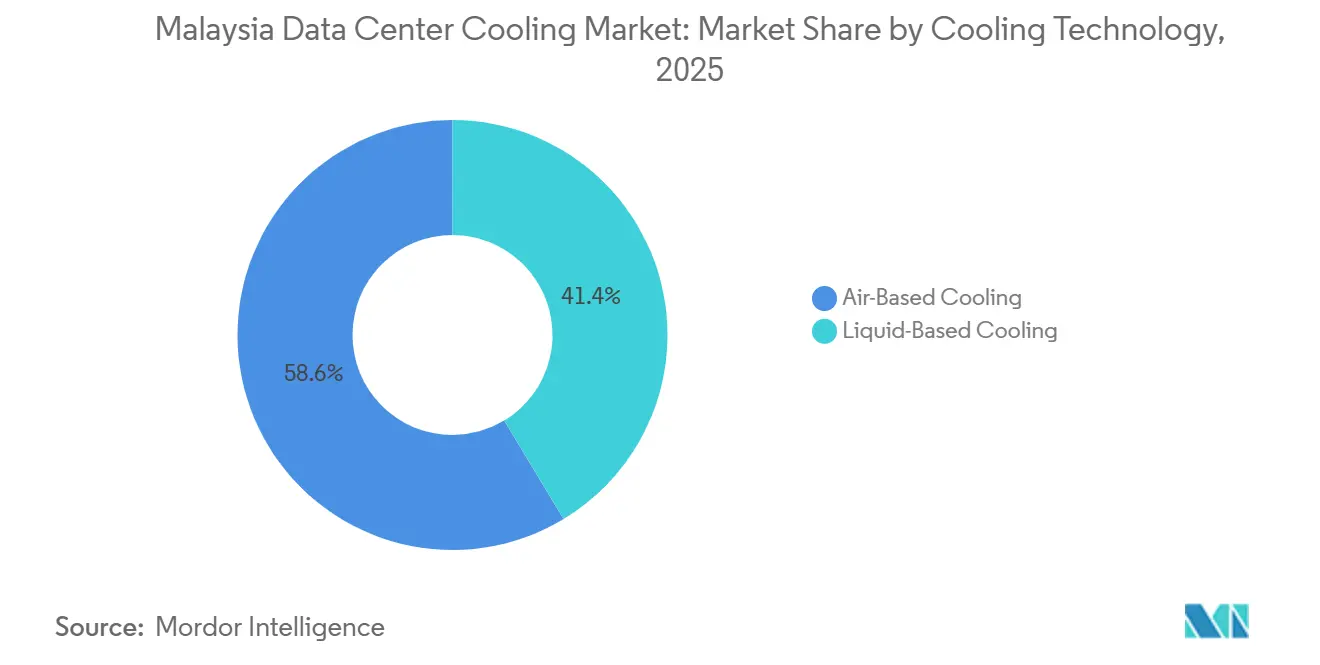

- Por tecnologia de resfriamento, os sistemas de líquido estão a caminho de registrar o crescimento mais rápido, com CAGR de 31,43% até 2031, elevando sua participação bem acima dos 41,36% registrados em 2025.

- Por componente, bombas e válvulas devem superar todas as outras categorias com CAGR de 31,77% até 2031, ultrapassando a participação de 40,47% detida por manipuladores de ar de sala de computadores e chillers em 2025.

- Por tipo de nível, os projetos de nível 4 estão avançando a um CAGR de 31,84%, enquanto as instalações de nível 3 lideraram com 51,82% de participação de mercado em 2025.

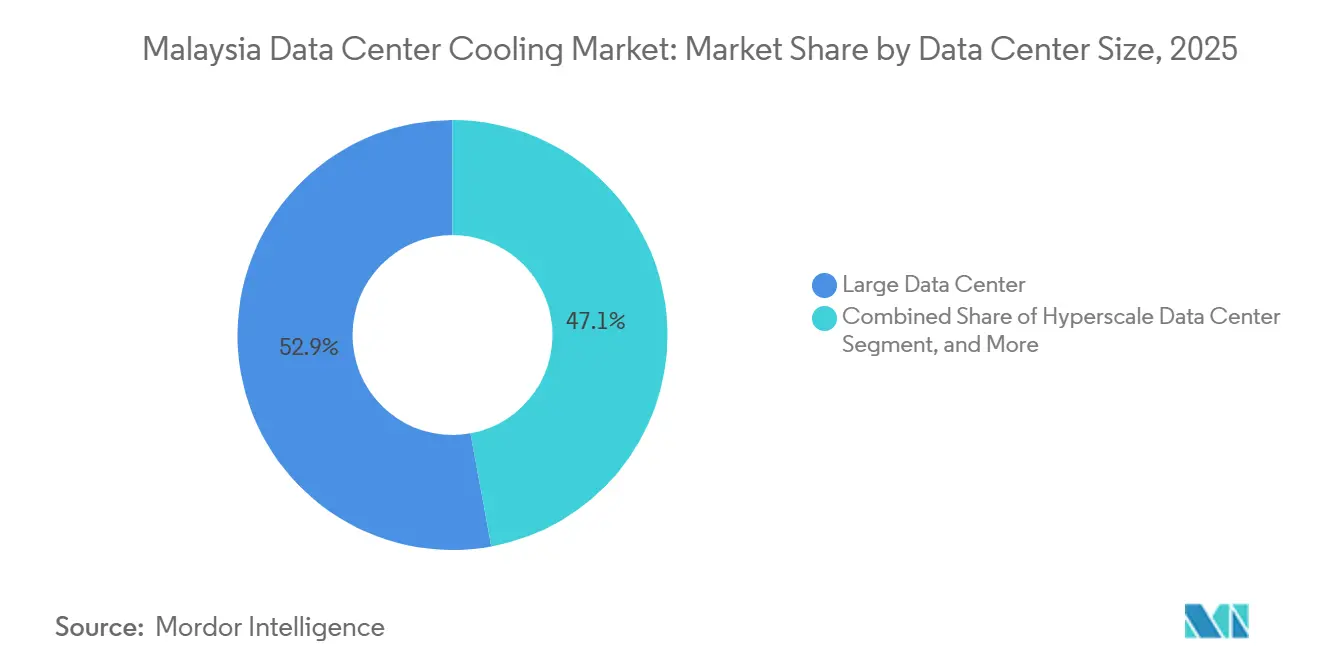

- Por tamanho de data center, os campi hyperscale estão projetados para expandir a um CAGR de 31,68%, eclipsando a participação de 52,88% detida pelos grandes data centers em 2025.

- Por tipo de data center, as instalações de hyperscalers e provedores de nuvem estão crescendo a um CAGR de 31,52%, desafiando a participação de 53,07% detida pelos operadores de colocation em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade de Cargas de Trabalho de IA e GPU Desencadeando Transição para Resfriamento por Líquido Avançado | +8.2% | Johor, Cyberjaya, Selangor | Médio prazo (2 a 4 anos) |

| Aumento nos Investimentos em Hyperscale e Colocation Acelerando a Demanda por Resfriamento | +7.5% | Nacional, concentração em Johor e Selangor | Curto prazo (≤ 2 anos) |

| Limite de Data Centers de Singapura Impulsionando Construções Excedentes em Johor | +6.1% | Johor (Iskandar Puteri, Nusajaya, Gelang Patah) | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais do Governo e Plano MyDIGITAL Apoiando a Construção de Data Centers | +4.8% | Nacional, ganhos iniciais em Johor, Cyberjaya, Penang | Médio prazo (2 a 4 anos) |

| Localização Estratégica da Malásia como Hub Regional na Ásia-Pacífico | +2.9% | Nacional, transbordamento para corredores da ASEAN | Longo prazo (≥ 4 anos) |

| Modernização da Rede Elétrica Nacional CRESS e Compra de Energia Renovável Viabilizando Data Centers de Alta Potência | +2.4% | Nacional, implantações piloto em Johor e Selangor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Cargas de Trabalho de IA e GPU Desencadeando Transição para Resfriamento por Líquido Avançado

Os clusters de inteligência artificial já estão elevando a potência no nível de rack para 40 a 60 quilowatts nos campi mais recentes da Malásia, uma densidade que obriga os operadores a abandonar os manipuladores de ar de sala de computadores tradicionais. A instalação JDC2 do YTL Data Centre alocou 80% de sua carga de TI de 100 megawatts para circuitos diretos ao chip, demonstrando com que rapidez os projetos de líquido se tornaram padrão em vez de premium. A Vertiv respondeu introduzindo o chiller centrífugo sem óleo CoolLoop, que opera a temperaturas de saída de água de 25 °C e se integra a circuitos mistos de ar e líquido, reduzindo em 18% o capital inicial em comparação com instalações paralelas. O campus de 280 megawatts da TM Nxera em Iskandar Puteri incorporou tecnologia semelhante para atender aos acordos de nível de serviço de hyperscalers que proíbem o estrangulamento térmico. A rápida transição estreitou o mercado de mão de obra; dois projetos em Johor relataram atrasos na entrega no início de 2025 porque os contratados não tinham experiência no balanceamento de manifolds de circuito duplo.

Aumento nos Investimentos em Hyperscale e Colocation Acelerando a Demanda por Resfriamento

Os operadores anunciaram mais de USD 3 bilhões em capacidade greenfield entre janeiro de 2025 e fevereiro de 2026, resultando em pedidos de resfriamento de vários anos frequentemente realizados antes dos marcos de finalização do projeto. O JHB2 da AirTrunk, escalável para 270 megawatts, tem como meta uma eficiência de uso de energia de 1,25 ao depender de circuitos de líquido de alta temperatura e estágios otimizados de chillers. A STT GDC iniciou as obras na primeira fase de 16 megawatts no Parque Industrial Nusa Cemerlang em fevereiro de 2026, enquanto reservava terreno para uma expansão de 120 megawatts, incorporando análises de inteligência artificial nos controles de resfriamento desde o primeiro dia. A velocidade de construção está sobrecarregando as cadeias de suprimentos; os prazos de entrega para chillers centrífugos dobraram para 28 semanas, pois os OEMs priorizam projetos com conexões de energia garantidas.

Limite de Data Centers de Singapura Impulsionando Construções Excedentes em Johor

A pausa indefinida no desenvolvimento de Singapura está redirecionando cerca de 60% da demanda regional de hyperscale para Johor, onde a fibra transfronteiriça suporta latência abaixo de 2 milissegundos. Johor registrou 260 megawatts de absorção no primeiro semestre de 2025 e acumulou um pipeline de 5,8 gigawatts até o final do ano, comprimindo a disponibilidade de água de resfriamento e levando a uma moratória estadual sobre sistemas evaporativos até meados de 2027.[1]Ken Wong, "Singtel e TM Iniciam Obras no Campus de Data Center em Johor," HardwareZone Singapura, hardwarezone.com.sg A implantação de zero consumo de água da Microsoft em Johor Bahru apresentou chillers de ar em circuito fechado acoplados a racks de líquido de água quente que eliminam a captação de água doce, estabelecendo um padrão agora incorporado nas novas diretrizes estaduais de licenciamento.[2]Dashveenjit Kaur, "Estratégia de Resfriamento de Data Center com Zero Consumo de Água da Microsoft," TechWire Asia, techwireasia.com Os cronogramas de transbordamento são agressivos; construções que antes levavam 30 meses em Singapura agora têm como meta 18 meses em Johor, elevando o risco de comissionamento.

Incentivos Fiscais do Governo e Plano MyDIGITAL Apoiando a Construção de Data Centers

A Malásia oferece isenção de imposto de renda por 10 anos e isenção de direitos de importação sobre componentes mecânicos e elétricos, reduzindo o capex total do projeto em até 15%.[3]Jazlin Zakri, "Telekom Malaysia Garante Fornecimento de Energia para Data Center," EdgeProp.my, edgeprop.my O framework CRESS permite que os operadores negociem linhas de energia dedicadas acima de 200 megawatts e acelera as aprovações ambientais para projetos que incorporam resfriamento por líquido ou híbrido. A Bridge Data Centres e a DayOne cada uma garantiu mais de 400 megawatts no âmbito do programa em 2024-2025, mas as aprovações dependem de limites rigorosos de uso de água que favorecem projetos de circuito fechado. Os governos estaduais de Selangor e Penang adicionaram isenções de imposto predial para instalações certificadas LEED, influenciando as decisões de retrofit em direção a chillers de alta eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Tarifas de Eletricidade e Incerteza Emergente sobre Precificação de Carbono | -3.8% | Nacional, agudo em Selangor e Johor | Curto prazo (≤ 2 anos) |

| Maior Consumo de Energia e Necessidades de Água para Resfriamento de Data Centers | -2.6% | Johor (estresse hídrico), Selangor (restrição de rede elétrica) | Médio prazo (2 a 4 anos) |

| Infraestrutura Limitada de Água Reciclada para Resfriamento Sustentável | -1.4% | Johor, projetos piloto em Iskandar Puteri | Médio prazo (2 a 4 anos) |

| Lacuna de Competências em Projeto e Manutenção de Resfriamento por Líquido | -1.1% | Nacional, escassez em Johor e Penang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Eletricidade e Incerteza Emergente sobre Precificação de Carbono

A reestruturação tarifária da Tenaga Nasional Bhd elevou as tarifas para clientes de altíssima tensão em 10 a 14% no final de 2024, aumentando as despesas operacionais anuais em até USD 20 milhões para um site de 100 megawatts. Os operadores enfrentam incerteza adicional à medida que a Malásia se prepara para alinhar a precificação de carbono com os frameworks da ASEAN até 2027, potencialmente acrescentando 5 a 8% às contas de energia para instalações que operam com a atual mistura de 60% de combustíveis fósseis. A Equinix Malásia começou a prospectar provedores alternativos de energia em julho de 2025, confirmando que o risco tarifário agora influencia a seleção de sites. As sobretaxas voláteis de combustível complicam os modelos de retorno sobre o investimento para chillers avançados, cujos ganhos de eficiência podem ser anulados por um único aumento tarifário.

Maior Consumo de Energia e Necessidades de Água para Resfriamento de Data Centers

O resfriamento representa 30 a 40% da energia das instalações no clima tropical da Malásia e pode chegar a 45% em salas legadas com resfriamento por ar. O limite de água de Johor até meados de 2027 obriga os operadores a adotar resfriadores a seco ou sistemas de líquido em circuito fechado que custam 25 a 35% mais para instalar, mas eliminam milhões de litros de evaporação anual. A AirTrunk avaliou o uso de água cinza tratada para atender ao seu campus JHB2, ilustrando como a escassez de água estende o licenciamento em até nove meses. O resfriamento por líquido reduz a energia total em 20 a 30% em comparação com o ar na mesma densidade, mas concentra a carga térmica em bombas e manifolds que exigem redundância de energia de maior qualidade, elevando o capex para construções de Nível IV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Resfriamento: Sistemas de Líquido Ganham Espaço à Medida que os Racks de IA Excedem os Limites do Ar

As soluções de líquido capturaram uma fatia crescente do mercado de resfriamento de data centers da Malásia em 2025 e devem registrar CAGR de 31,43% até 2031, eclipsando a participação de 58,64% ainda detida pelos métodos baseados em ar em 2025. O tamanho do mercado de resfriamento de data centers da Malásia para tecnologias de líquido deve superar o dos sistemas de ar até o final da previsão, refletindo a incapacidade dos manipuladores de ar de sala de computadores de sustentar racks acima de 30 quilowatts. A imersão permanece abaixo de 3%, mas os trocadores de calor de porta traseira e os circuitos diretos ao chip estão escalando rapidamente nos campi hyperscale.

O ar permanece dominante em locais de edge e empresariais, onde as cargas de rack raramente excedem 15 quilowatts e a disciplina de capital favorece unidades CRAH vinculadas a torres perimetrais. Circuitos híbridos usando chillers de alta temperatura e quedas de líquido de água quente estendem as instalações legadas sem custos de substituição total. Os limites de política sobre resfriamento evaporativo em Johor reforçarão ainda mais a adoção de líquido, tornando o mercado de resfriamento de data centers da Malásia um campo de prova para técnicas de zero consumo de água desenvolvidas por hyperscalers.

Por Componente de Resfriamento: Bombas e Válvulas Crescem com os Retrofits de Líquido

Os manipuladores de ar de sala de computadores e chillers representaram 40,47% do mercado em 2025. No entanto, as bombas e válvulas devem liderar o crescimento de componentes com CAGR de 31,77% à medida que as redes de distribuição de líquido se multiplicam nas salas de alta densidade. A participação de mercado de resfriamento de data centers da Malásia para bombas aumentará à medida que os operadores implantarem arrays de bombeamento redundantes N+1 ou 2N para satisfazer as metas de tempo de atividade do Nível IV.

O software de controle integrado está migrando de sistemas de gerenciamento predial isolados para plataformas habilitadas por inteligência artificial que co-otimizam o estágio de chillers e a velocidade das bombas. O Mecanismo de Flutuação de Acoplamento Cego da Southco melhora a manutenção das desconexões rápidas diretas ao chip, reduzindo o risco de vazamento e o tempo de inatividade. Os resfriadores a seco modulares estão ganhando espaço em sites com restrição de água, mesmo incorrendo em uma penalidade de eficiência de 10 a 15% em comparação com torres úmidas.

Por Tipo de Nível: Construções de Nível 4 Aceleram para Garantias de Tempo de Atividade de IA

As instalações de Nível 3 ainda representavam a maior participação, de 51,82%, em 2025. No entanto, o valor do nível 4 está projetado para crescer 31,84% ao ano à medida que as cargas de trabalho de IA exigem disponibilidade de 99,995%. O mercado de resfriamento de data centers da Malásia para o nível 4 se expandirá rapidamente, impulsionado pela redundância de circuito de líquido 2N e trens de chillers tolerantes a falhas.

Os Níveis 1 e 2 permanecem relevantes para nós de edge. No entanto, o crescimento incremental está inclinado para retrofits de colocation de nível 3 que adicionam trocadores de porta traseira sem o custo total do Nível 4. Os fornecedores estão sob pressão de margem à medida que os operadores insistem na resiliência do nível 4 a preços próximos ao nível 3, obrigando os OEMs a modularizar chillers e os distribuidores a negociar contratos de frota.

Por Tamanho de Data Center: Campi Hyperscale Reformulam a Infraestrutura Térmica

As grandes instalações detinham 52,88% da participação de mercado em 2025. As construções hyperscale acima de 50 megawatts estão projetadas para crescer a um CAGR de 31,68%, tornando-as o principal motor de volume para o mercado de resfriamento de data centers da Malásia. Plantas de utilidade central com múltiplas unidades centrífugas e otimização baseada em inteligência artificial estão substituindo chillers montados em skid, melhorando a eficiência em carga parcial.

Os sites médios e pequenos continuam a depender de soluções comprovadas de resfriamento por ar. No entanto, a padronização hyperscale em skids de líquido encurta a implantação para oito semanas, pressionando as instalações menores a se atualizarem ou arriscarem a perda de clientes. Os roteiros dos fornecedores agora priorizam manifolds pré-fabricados para se alinhar com os modelos de entrega hyperscale.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Data Center: Hyperscalers e Provedores de Nuvem Impulsionam a Adoção de Líquido

Os ativos de colocation capturaram 53,07% de participação em 2025, mas as unidades de hyperscaler e nuvem estão expandindo 31,52% ao ano, deslocando a participação futura para campi de locatário único que otimizam cada variável para racks de GPU. O setor de resfriamento de data centers da Malásia está testemunhando os hyperscalers integrarem verticalmente o projeto e a aquisição, contornando os contratados tradicionais para o engajamento direto com OEMs. Essa alavancagem de compra permite que eles padronizem as especificações de circuito de líquido em múltiplos campi malaios, reduzindo os custos do ciclo de vida e acelerando os cronogramas de implantação.

Os operadores de colocation respondem com preços de resfriamento por líquido como serviço e caminhos de atualização híbridos que minimizam a interrupção dos inquilinos. A demanda empresarial e de edge permanece estável nas cidades secundárias, embora as tarifas de energia crescentes possam catalisar a migração para salas de colocation eficientes. Os provedores em Cyberjaya e Penang também estão agrupando opções de energia renovável com retrofits avançados de resfriamento para atender às pontuações de sustentabilidade cada vez mais rigorosas.

Análise Geográfica

Johor, Selangor e Cyberjaya coletivamente representaram aproximadamente 85% dos gastos com resfriamento em 2025, ancorados pelo efeito de transbordamento das restrições de capacidade de Singapura. Somente Johor registrou 260 megawatts de absorção no primeiro semestre de 2025 e ostentava um pipeline de 5,8 gigawatts até o final do ano. Microsoft, TM Nxera e AirTrunk encabeçam a lista de megacampi prontos para líquido que agora definem o mercado de resfriamento de data centers da Malásia no estado.

Cyberjaya e Selangor se beneficiaram de rotas de fibra maduras e proximidade ao núcleo empresarial de Kuala Lumpur. No entanto, essas regiões enfrentam escassez de terrenos e tarifas crescentes, o que desacelera a expansão em grande escala. A atividade de retrofit é vibrante, com operadores buscando créditos LEED e chillers de alta eficiência para se qualificar para isenções fiscais estaduais.

Penang detém uma participação menor, atendendo aos clusters de manufatura do norte com salas de médio porte resfriadas por ar. O potencial futuro depende de atualizações da rede elétrica que possam aproveitar a energia eólica offshore para energia de resfriamento renovável. A moratória de Johor sobre torres evaporativas até 2027 está catalisando a inovação de zero consumo de água, uma tendência que provavelmente se irradiará para o norte à medida que o escrutínio ambiental se intensifica.

Cenário Competitivo

O mercado de resfriamento de data centers da Malásia é moderadamente consolidado, e essas tendências de consolidação estão emergindo à medida que os hyperscalers gravitam em direção a plataformas verticalmente integradas. Schneider Electric, Vertiv e Huawei garantem a maioria dos contratos acima de 50 megawatts porque seus portfólios agrupam chillers, bombas e controle de inteligência artificial em um único contrato de suporte. Concorrentes regionais como Daikin, Stulz e Munters focam em salas de médio porte onde a proximidade de serviço supera a análise integrada.

Os especialistas locais mantêm relevância em escopos de retrofit e ventilação mecânica. Os RM 29,38 milhões em contratos do iCents Group em 2026 ilustram como pequenas empresas de engenharia capturam atribuições de CRAH e dutos mesmo com o resfriamento por líquido em ascensão. Os disruptores tecnológicos adicionam tensão competitiva; a inovação de conexão rápida da Southco facilita a manutenção de troca a quente, enquanto o conjunto de sensores da Vertiv prevê falhas de componentes com 30 a 60 dias de antecedência, reduzindo o tempo de inatividade não programado.

Os hyperscalers estão gradualmente realizando o projeto de resfriamento internamente. O engajamento direto com OEMs da Microsoft para sua instalação de zero consumo de água em Johor Bahru contornou os contratados locais, prenunciando uma compressão de margem para integradores que dependem de contratos apenas de construção. O interesse de private equity em montar redes de serviços nacionais está crescendo, mas avaliações elevadas e trajetórias tarifárias incertas mantiveram as grandes fusões e aquisições inativas até o início de 2026.

Líderes do Setor de Resfriamento de Data Centers da Malásia

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls Inc.

Alfa Laval AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A AirTrunk apresentou sua segunda instalação malaia, JHB2 em Johor, escalável para além de 270 megawatts e projetada para cargas de trabalho de IA usando circuitos de líquido de alta temperatura.

- Fevereiro de 2026: A STT GDC iniciou as obras no STT Johor 1, uma fase de 16 megawatts dentro de um campus de 22 acres que pode atingir 120 megawatts e operará em sistemas inteligentes de gestão de energia.

- Janeiro de 2026: A TM Nxera garantiu um acordo de eletricidade de 280 megawatts com a Tenaga Nasional Bhd para alimentar seu campus verde pronto para IA em Iskandar Puteri.

- Janeiro de 2026: A Southco Asia lançou seu Mecanismo de Flutuação de Acoplamento Cego para conectores de líquido, suportando movimento radial de ±4 milímetros e conformidade com pressão de ruptura de 300 psig.

Escopo do Relatório do Mercado de Resfriamento de Data Centers da Malásia

O resfriamento de data centers é um conjunto de técnicas e tecnologias para manter temperaturas operacionais ideais em ambientes de data centers. O resfriamento de data centers é crítico, pois as instalações de data centers abrigam muitos servidores de computadores e equipamentos de rede que geram calor durante a operação. Sistemas de resfriamento eficientes são usados para dissipar esse calor e evitar o superaquecimento dos equipamentos, garantindo a operação contínua e confiável do data center. Vários métodos, como ar condicionado, resfriamento por líquido e contenção de corredores quentes/frios, são comumente usados para controlar a temperatura e a umidade nos data centers.

O Relatório do Mercado de Resfriamento de Data Centers da Malásia é Segmentado por Tecnologia de Resfriamento (Resfriamento por Ar e Resfriamento por Líquido), Componente de Resfriamento (CRAH/CRAC, Chillers e Unidades de Trocadores de Calor, Torres de Resfriamento e Resfriadores a Seco, Bombas e Válvulas e Software de Controle e Monitoramento), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hyperscale), Tipo de Data Center (Colocation, Hyperscalers/CSPs e Empresarial e Edge). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento por Ar | CRAH |

| Chiller e Economizador | |

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | |

| Outros | |

| Resfriamento por Líquido | Resfriamento por Imersão |

| Resfriamento Direto ao Chip | |

| Trocador de Calor de Porta Traseira |

| Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) |

| Chillers e Unidades de Trocadores de Calor |

| Torres de Resfriamento e Resfriadores a Seco |

| Bombas e Válvulas |

| Software de Controle e Monitoramento |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno Data Center |

| Médio Data Center |

| Grande Data Center |

| Data Center Hyperscale |

| Data Center de Colocation |

| Data Center de Hyperscalers/CSPs |

| Data Center Empresarial e de Edge |

| Por Tecnologia de Resfriamento | Resfriamento por Ar | CRAH |

| Chiller e Economizador | ||

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | ||

| Outros | ||

| Resfriamento por Líquido | Resfriamento por Imersão | |

| Resfriamento Direto ao Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente de Resfriamento | Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) | |

| Chillers e Unidades de Trocadores de Calor | ||

| Torres de Resfriamento e Resfriadores a Seco | ||

| Bombas e Válvulas | ||

| Software de Controle e Monitoramento | ||

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho de Data Center | Pequeno Data Center | |

| Médio Data Center | ||

| Grande Data Center | ||

| Data Center Hyperscale | ||

| Por Tipo de Data Center | Data Center de Colocation | |

| Data Center de Hyperscalers/CSPs | ||

| Data Center Empresarial e de Edge | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho dos gastos com resfriamento de data centers da Malásia até 2031?

Está previsto atingir USD 1,05 bilhão até 2031, crescendo a um CAGR de 30,95% a partir de 2026.

Qual tecnologia de resfriamento está crescendo mais rapidamente na Malásia?

Os sistemas de líquido estão projetados para crescer 31,43% ao ano à medida que os racks de IA excedem os limites térmicos dos manipuladores de ar.

O que está impulsionando o investimento hyperscale em Johor?

O limite de capacidade de Singapura, a latência de fibra abaixo de 2 milissegundos e os incentivos fiscais estaduais direcionam os construtores hyperscale para o sul, em direção a Johor.

Como os operadores estão lidando com a escassez de água em Johor?

Eles implantam sistemas de líquido em circuito fechado, resfriadores a seco e estratégias de zero consumo de água, como o projeto de Johor Bahru da Microsoft.

Por que as tarifas de eletricidade são uma preocupação para os data centers malaios?

Uma reestruturação tarifária no final de 2024 elevou as tarifas de altíssima tensão em 10 a 14%, aumentando o OPEX anual para sites de 100 megawatts em até USD 20 milhões.

Quais fornecedores dominam os contratos de resfriamento hyperscale?

Schneider Electric, Vertiv e Huawei garantem a maioria dos contratos acima de 50 megawatts devido ao hardware integrado e à análise de inteligência artificial.

Página atualizada pela última vez em: