Tamanho e Participação do Mercado de Tradução de Voz para Voz

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

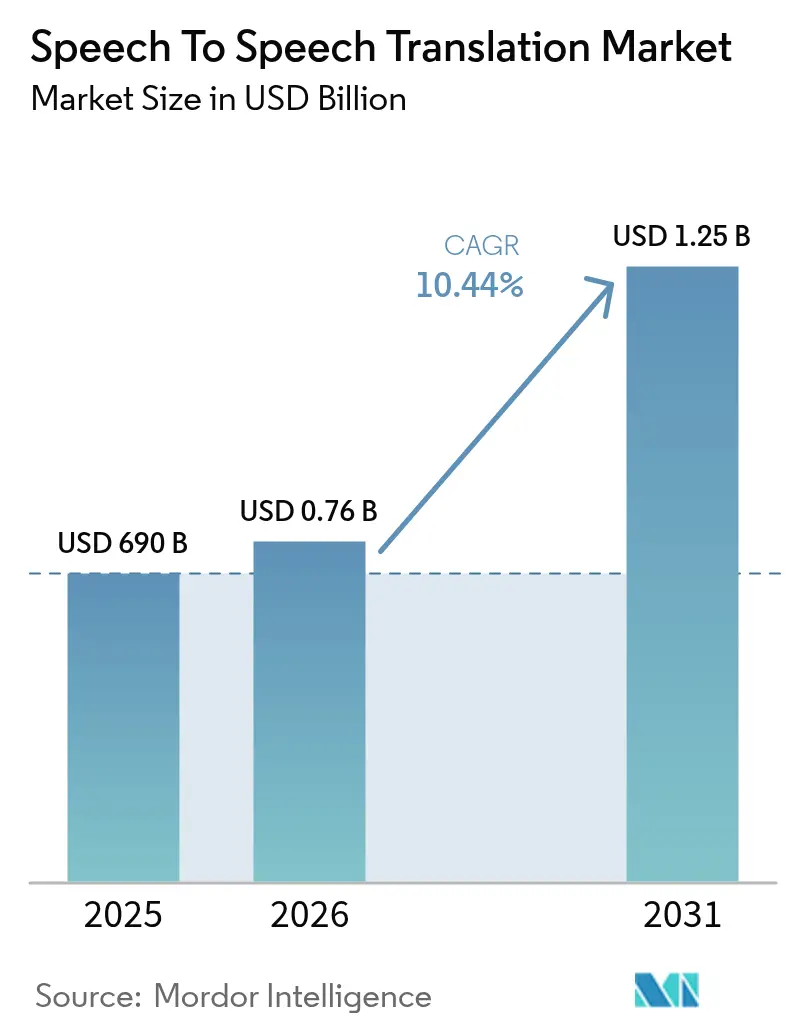

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tradução de Voz para Voz pela Mordor Intelligence

Espera-se que o mercado de Tradução de Voz para Voz cresça de USD 690 milhões em 2025 para USD 762,04 milhões em 2026, com previsão de atingir USD 1,25 bilhão até 2031 a um CAGR de 10,44% no período de 2026-2031. Essa expansão do tamanho de mercado reflete maior precisão das redes neurais, crescente disponibilidade do 5G e aumento expressivo da demanda empresarial por serviços de voz multilíngues em tempo real. As APIs em nuvem de grandes provedores de hipernuvem entregam inferência com latência inferior a 100 milissegundos, permitindo que agentes de contact center, médicos e operadores de fábricas se comuniquem naturalmente em mais de 200 pares de idiomas. Especialistas em hardware continuam a aperfeiçoar chips neurais embarcados que suportam tradução offline; no entanto, as assinaturas de software dominam devido aos custos marginais de distribuição iguais a zero. A pressão competitiva de ofertas agrupadas de grandes empresas de tecnologia está direcionando fornecedores independentes para nichos de idiomas com poucos recursos, controle de voz para IoT industrial e aprendizado federado com preservação de privacidade. Incentivos regulatórios — como mandatos de acesso linguístico na área da saúde e no comércio eletrônico — adicionam um impulso externo, enquanto lacunas de precisão dialetal, custos de conformidade com privacidade e preços de chips embarcados permanecem como principais freios à adoção.

Principais Conclusões do Relatório

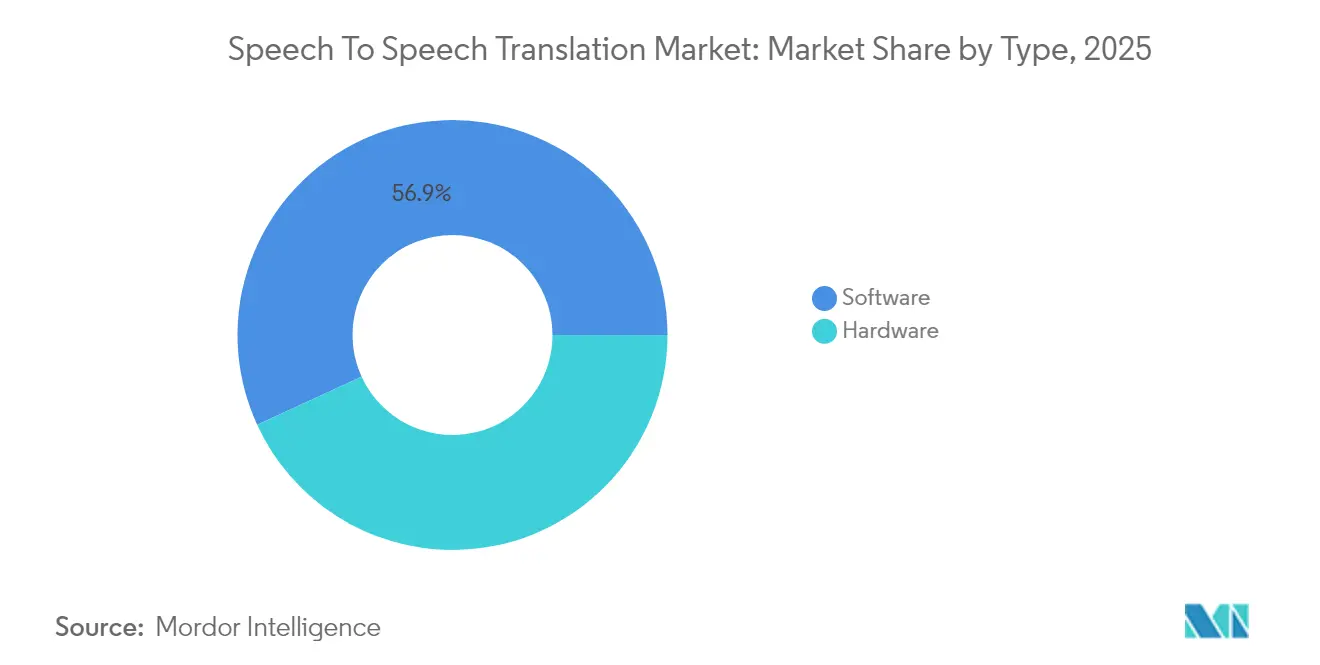

- Por tipo, o software detinha 56,85% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025, com previsão de crescimento a um CAGR de 11,63% até 2031.

- Por modo de implantação, a nuvem comandava 58,20% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025, avançando a um CAGR de 11,74% até 2031.

- Por aplicação, o atendimento ao cliente representava 32,55% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025; a saúde é o segmento de crescimento mais rápido, com um CAGR de 13,12% até 2031.

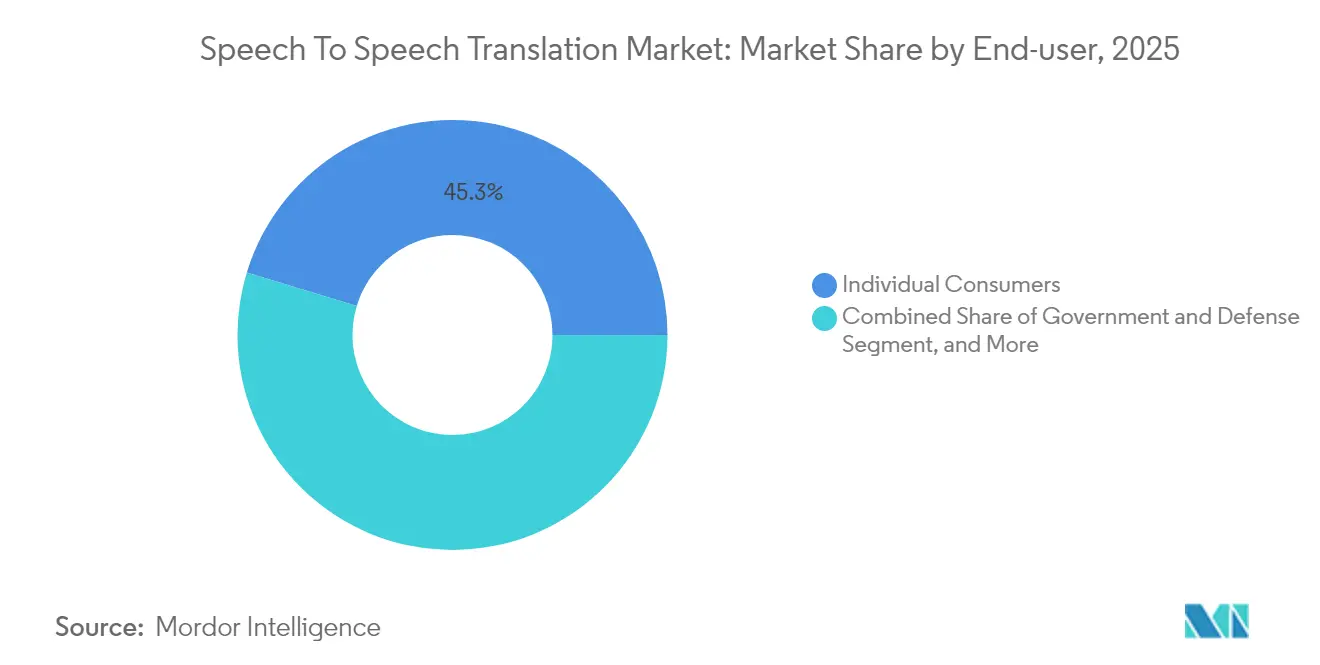

- Por usuário final, os consumidores individuais capturavam 45,30% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025, enquanto o governo e defesa tem previsão de crescimento a um CAGR de 11,93% até 2031.

- Por tecnologia, a tradução automática neural capturava 57,10% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025, enquanto a tradução híbrida tem previsão de crescimento a um CAGR de 12,98% até 2031.

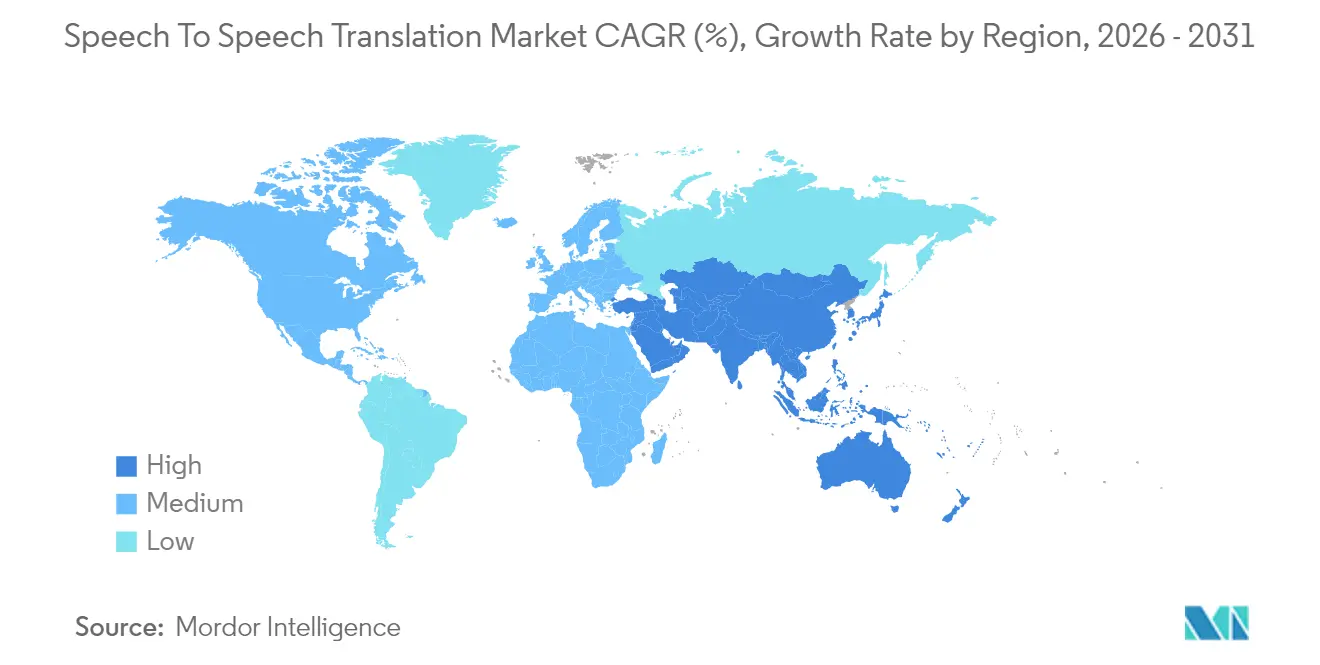

- Por geografia, a América do Norte liderou com 36,35% da participação no tamanho do mercado de Tradução de Voz para Voz em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,52% de 2025 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tradução de Voz para Voz

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Assistentes de Voz Inteligentes | +1.8% | Global, com maior penetração na América do Norte e na China | Médio prazo (2-4 anos) |

| Crescimento do Turismo Internacional e do Comércio Eletrônico Transfronteiriço | +2.1% | Ásia-Pacífico, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Implantações de 5G Habilitando Inferência em Nuvem de Baixa Latência | +2.4% | América do Norte, mercados centrais da Ásia-Pacífico, expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Investimentos de Grandes Empresas de Tecnologia em Ecossistemas de IA de Voz | +2.6% | Global, liderado pela América do Norte e pela China | Longo prazo (≥ 4 anos) |

| Demanda de IoT Industrial por Controle de Voz Multilíngue | +1.2% | Hubs de manufatura da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Telessaúde para Idiomas de Minorias | +0.9% | América do Norte, Europa, emergindo na América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de 5G Habilitando Inferência em Nuvem de Baixa Latência

As redes 5G autônomas agora entregam latência de ida e volta inferior a 20 milissegundos, eliminando a principal barreira técnica à tradução em streaming baseada em nuvem. Espera-se que as operadoras norte-americanas ativem núcleos 5G em mais de 200 áreas metropolitanas até meados de 2024.[1]Verizon Communications, "Atualização de Implantação do 5G Autônomo," verizon.com Espera-se que os três gigantes das telecomunicações móveis da China estendam cobertura comparável a 95% das cidades de nível prefeitura até o início de 2025. Os smartphones equipados com o Qualcomm Snapdragon 8 Gen 3 executam modelos locais a 45 TOPS e encaminham consultas complexas para a nuvem de borda apenas quando a precisão exige. A arquitetura híbrida reduz as taxas de saída de dados, mantém a voz sensível no dispositivo e satisfaz regras mais rígidas de privacidade na área da saúde em mercados como os Estados Unidos.

Investimentos de Grandes Empresas de Tecnologia em Ecossistemas de IA de Voz

Microsoft, Google, Amazon e Meta investiram coletivamente cerca de USD 200 bilhões em computação de IA em 2024, canalizando capacidade substancial para tradução de voz em tempo real.[2]Microsoft Corporation, "Relatório Anual do Exercício Fiscal 2024," microsoft.com O Azure AI Speech agora suporta 120 pares de idiomas no Teams e no Dynamics 365, com chamadas de API empresariais aumentando 140% no ano anterior no final de 2024. A API de Tradução em Nuvem de Streaming do Google registrou crescimento de 180% no uso dentro do Workspace no mesmo período. A Amazon integrou o Transcribe e o Translate ao Connect, reduzindo o tempo médio de tratamento de chamadas em 30% para os primeiros usuários. A Meta optou por um caminho embarcado: seu modelo SeamlessM4T processa áudio criptografado do WhatsApp localmente, reforçando argumentos de privacidade que agradam a mercados cautelosos com o armazenamento em nuvem. Os provedores de hipernuvem exploram ciclos de retroalimentação em bilhões de usuários, monetizando a tradução como um recurso fidelizador dentro de suítes de produtividade mais amplas.

Demanda de IoT Industrial por Controle de Voz Multilíngue

Os fabricantes estão equipando máquinas com interfaces de voz que suportam trabalhadores migrantes e reduzem a necessidade de uso de telas sensíveis ao toque em ambientes empoeirados ou perigosos. A planta de Amberg da Siemens registrou 92% de precisão no reconhecimento de intenção em alemão, turco e polonês em 2024.[3]Siemens AG, "Piloto de Assistente de Voz Multilíngue," siemens.com A Bosch integrou a tradução entre mandarim e cantonês nas linhas de montagem, reduzindo o tempo de treinamento de trabalhadores em 25%. Estruturas regulatórias, como a IEC 62443-4-2, agora priorizam dados de voz criptografados e processamento local, o que favorece o hardware de borda em setores altamente regulamentados.

Crescimento do Turismo Internacional e do Comércio Eletrônico Transfronteiriço

As chegadas internacionais se recuperaram para 1,3 bilhão em 2024 e têm previsão de 1,5 bilhão até 2026. As vendas online transfronteiriças atingiram USD 1,2 trilhão, com robôs de voz multilíngues atendendo aos requisitos linguísticos da Lei de Serviços Digitais na União Europeia. Os fones de ouvido com tradução também ganharam prestígio cultural: a Timekettle vendeu 500.000 unidades do M3 no primeiro semestre de 2024, principalmente para viajantes na Europa e na América do Norte.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Precisão em Dialetos e Alternância de Código | -1.4% | Global, agudas em regiões multilíngues da África, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade e Segurança de Dados | -1.8% | Europa (GDPR), América do Norte (CCPA, HIPAA), China (PIPL) | Médio prazo (2-4 anos) |

| Alto Custo do Hardware de Tradução em Tempo Real Embarcado | -0.9% | Mercados emergentes na América Latina, África e Sul da Ásia | Médio prazo (2-4 anos) |

| Resistência Sociocultural ao Diálogo Mediado por Máquina | -0.6% | Leste Asiático, Oriente Médio, culturas de alto contexto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

As características espectrais de voz se qualificam como identificadores biométricos sob o GDPR, o CCPA e a PIPL da China, obrigando as empresas a obter consentimento explícito e manter armazenamento criptografado. As implantações na área da saúde também devem cumprir as regras de auditoria e retenção da HIPAA, o que aumenta o custo de integração e limita a seleção de fornecedores de nuvem. A Microsoft registrou USD 1,2 bilhão em despesas adicionais de conformidade com privacidade no exercício fiscal de 2024. A crescente fraude por deepfake levou os bancos a adotar a detecção de vivacidade, o que introduz latência que pode prejudicar as experiências conversacionais. A orientação de rascunho de 2025 do NIST destaca o aprendizado federado como um possível remédio, mas sua adoção é prejudicada pelo excesso de sobrecarga computacional.

Lacunas de Precisão em Dialetos e Alternância de Código

A precisão da tradução cai acentuadamente quando os falantes misturam idiomas ou usam dialetos regionais. Pesquisadores da ACL-2024 demonstraram uma lacuna de precisão de 18 pontos para o Singlish em relação ao inglês padrão. As taxas de erro de palavras dobraram para a alternância de código entre espanhol e inglês em um estudo de 2024 da revista Computer Speech and Language. Os idiomas com poucos recursos permanecem mal atendidos: embora o NLLB-200 da Meta liste 200 idiomas, apenas um quarto atinge precisão de nível de produção, o que restringe sua adoção na África Subsaariana. A variação de sotaque complica ainda mais a situação; a precisão do reconhecimento do inglês indiano caiu de 85% (Mumbai) para 68% (sotaque assamês) nos testes de 2024 do IIT Delhi.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Software Amplia Liderança por Meio da Monetização de APIs

O software capturou 56,85% da receita de 2025 e está no caminho para um CAGR de 11,63% até 2031. As APIs baseadas em uso da Microsoft, do Google e da Amazon permitem que os contact centers adicionem capacidades de voz multilíngues em tempo real sem nenhum investimento de capital em hardware. Os modelos de assinatura também garantem que os usuários sempre executem os checkpoints de transformadores mais recentes. O hardware permanece importante para funções offline ou robustecidas. Os fones de ouvido independentes atenderam a viajantes do mercado de massa, enquanto os racks de GPU de nível de servidor suportaram empresas regulamentadas. Os dispositivos híbridos com coprocessadores neurais e fallback para nuvem são os de crescimento mais rápido, impulsionados por designs automotivos e de IoT industrial que buscam latência inferior a 100 milissegundos. O trabalho contínuo da ISO sobre compressão de modelos com reconhecimento de rede deve estreitar a distinção entre software e hardware e aumentar ainda mais a adoção híbrida.

Os fornecedores de hardware agora agrupam firmware OTA que sincroniza com as atualizações de modelos em nuvem, embaralhando os ciclos de atualização com o software. Mesmo assim, as margens do hardware de consumo estão se comprimindo porque os fornecedores de sistemas operacionais para smartphones agrupam tradução básica sem custo incremental. O mercado de Tradução de Voz para Voz depende de inovações de hardware, como matrizes de microfones com formação de feixe, supressão de ruído e NPUs com eficiência de bateria, para continuar se diferenciando dos telefones convencionais. Os fornecedores que garantem nichos industriais ou de defesa defensáveis desfrutam de isolamento de preços porque certificados de conformidade e invólucros robustecidos aumentam os custos de troca, uma tendência que provavelmente persistirá até 2031.

Por Modo de Implantação: Nuvem Domina, Edge Reduz a Distância

A nuvem detinha 58,20% da receita de 2025 e deve crescer a um CAGR de 11,74%, à medida que as empresas valorizam o dimensionamento elástico e o tempo de atividade com nível de SLA. Os provedores de hipernuvem garantem latência inferior a um segundo para mais de 100 pares de idiomas, integrando perfeitamente a tradução às pilhas existentes de identidade e análise. Os sistemas locais mantiveram uma participação de 28,35% em defesa e finanças, onde redes com isolamento físico são obrigatórias. A participação de 13,45% do processamento de borda é pequena, mas fundamental: as NPUs de smartphones agora lidam com modelos de até 10 bilhões de parâmetros. O iPhone da Apple processou 40% das solicitações de tradução localmente em 2025. Até 2031, estatutos de privacidade mais rígidos e melhor desempenho dos chips elevarão o papel da borda, mesmo que a nuvem permaneça o hub para computação pesada de idiomas raros.

O modelo híbrido, combinando borda e nuvem, alinha-se melhor às políticas de privacidade empresarial. Um call center pode analisar frases rotineiras localmente e depois encaminhar jargões específicos do domínio para a nuvem para maior precisão. Esse roteamento reduz as taxas de saída de dados e minimiza a exposição ao GDPR, levando muitos bancos europeus a pilotar gateways híbridos em 2025. Os fornecedores de hardware incorporam módulos SIM para manter canais de fallback seguros, garantindo a continuidade quando as VPNs corporativas falham. O tamanho do mercado de Tradução de Voz para Voz vinculado a arquiteturas com prioridade para borda tem projeção de atingir USD 168,2 milhões até 2031, representando 13,45% da receita do segmento, desde que os custos dos chips diminuam conforme previsto.

Por Aplicação: Atendimento ao Cliente Mantém Primazia, Saúde Acelera

O atendimento ao cliente capturou 32,55% da receita de 2025, refletindo o impulso incessante do setor para automatizar consultas de primeiro nível. Os usuários do Amazon Connect que habilitaram a tradução ao vivo relataram uma diminuição de 25 a 35% nas transferências, resultando em melhorias no Net Promoter Score. O turismo ficou em segundo lugar com 22,10%, devido à recuperação turística e à adoção de fones de ouvido. A saúde, embora representando apenas 11,35% da receita de 2025, impulsiona o crescimento com um CAGR de 13,12%, alavancada pelo reembolso do CMS e pela escassez crônica de médicos em regiões com idiomas de minoria. Os hospitais que usam tradução de voz reduziram os tempos de espera por intérprete de horas para minutos, aumentando a produção da UTI por telerradiologia. Mídia e entretenimento seguiu com uma taxa de crescimento de 10,88%, à medida que o YouTube e o Spotify pilotaram dublagens automáticas, expandindo o alcance dos criadores sem exigir tempo adicional de estúdio.

Pilotos financiados pela União Europeia integraram tradução em tempo real em MOOCs, reduzindo os custos de localização e ampliando o acesso aos cursos. O controle de voz de IoT industrial, ainda em seus estágios iniciais, promete ganhos de segurança e produtividade nos pisos de fábricas. A participação de mercado de Tradução de Voz para Voz vinculada à IoT industrial tem previsão de atingir 3,85% até 2031, à medida que interfaces sem contato físico substituem painéis de toque em zonas perigosas. A regulamentação continua a estruturar a adoção: a Lei dos Americanos com Deficiências e a futura Lei Europeia de Acessibilidade formalizam o acesso multilíngue como um direito, efetivamente codificando a tradução de voz nos serviços voltados ao público.

Por Usuário Final: Consumidores Dominam o Volume, Governo Lidera o Potencial de Crescimento

Os consumidores individuais representaram 45,30% da receita de 2025 por meio da venda de fones de ouvido e aplicativos móveis. Os ciclos de férias moldam os picos trimestrais, mas a tradução embarcada em telefones representa uma ameaça para os dispositivos independentes. As empresas detinham 38,25%, dependendo da tradução para suportar equipes remotas e vendas transfronteiriças. O governo e defesa ficou em 16,45%, mas carrega um CAGR de 11,93%: agências dos Estados Unidos adquiriram USD 45 milhões em dispositivos portáteis robustecidos no exercício fiscal de 2024. As guardas de fronteira da União Europeia que usam tradução automatizada de admissão reduziram o tempo de processamento em 40%, uma métrica operacional que garante financiamento contínuo. Fornecedores certificados com status FedRAMP ou Critérios Comuns provavelmente dominarão as próximas licitações.

A adoção pelos consumidores agora se estende aos ecossistemas de alto-falantes inteligentes; a Amazon habilitou o modo multilíngue da Alexa para 30 idiomas em meados de 2025, resultando em um pico de uso de 95% no primeiro mês. Essa iniciativa pressionará os fabricantes de fones de ouvido, a menos que aprofundem seu foco em nichos oferecendo modelos offline, pacotes de idiomas especializados ou fidelidade de áudio superior. O tamanho do mercado de Tradução de Voz para Voz para compradores governamentais tem projeção de atingir USD 268,5 milhões até 2031, um aumento de cinco vezes em relação a 2024, desde que as capacidades de vivacidade de voz e criptografia acompanhem os requisitos das redes classificadas.

Por Tecnologia: Tradução Neural Domina, Híbridos Oferecem Ganhos Pragmáticos

A tradução automática neural representou 57,10% da receita tecnológica de 2025, impulsionada pelo uso de arquiteturas de transformadores. Os mecanismos estatísticos e baseados em regras são frequentemente usados em configurações de conformidade de nicho ou com recursos limitados. Os sistemas híbridos, que combinam camadas neurais, estatísticas e baseadas em regras, cresceram na taxa mais rápida (CAGR de 12,98%) à medida que os fornecedores buscam melhores compromissos entre precisão e latência. A Microsoft utiliza glossários baseados em regras sobre as saídas neurais para mitigar alucinações em documentos técnicos; a iFLYTEK combina streaming neural para fala conversacional com fallbacks estatísticos para lidar com dialetos raros. O IEEE emitiu diretrizes em 2024 que endossam a votação ponderada por conjunto, sinalizando consenso do setor em torno de pipelines de múltiplos modelos.

As GPUs em nuvem ainda favorecem modelos neurais de grande escala, mas as NPUs de borda ditam transformadores compactos com menos de 2 bilhões de parâmetros para desempenho offline. A pesquisa sobre quantização e poda promete comprimir ainda mais os modelos sem penalidades acentuadas de precisão, desbloqueando latência inferior a 1 segundo mesmo em telefones de médio porte. O mercado de tradução de voz para voz está agora convergindo para uma agenda de pesquisa e desenvolvimento de dupla trilha: modelos de grande escala para pares de alto recurso e híbridos ultraeficientes para implantação em campo, onde largura de banda, energia e privacidade criam restrições significativas.

Análise Geográfica

A América do Norte reteve 36,35% da participação na receita em 2025, beneficiando-se das APIs de nuvem dos provedores de hipernuvem e das robustas implantações de 5G. As empresas dos Estados Unidos lideraram os pedidos, impulsionadas pela conformidade com a Lei dos Americanos com Deficiências e pelas estratégias de experiência do cliente omnicanal. Subsídios federais de 5G totalizando USD 9 bilhões aceleraram a cobertura rural, habilitando serviços de tradução móvel. Os mandatos bilíngues do Canadá impulsionam demanda constante em saúde e imigração. O corredor maquiladora do México adotou interfaces de voz multilíngues para sincronizar fluxos de trabalho entre espanhol e inglês, auxiliado pela cobertura de 60% da população com 5G da Telcel no início de 2025. O tamanho do mercado de Tradução de Voz para Voz para a América do Norte tem previsão de atingir USD 512,6 milhões em 2031, impulsionado por atualizações contínuas de serviços em nuvem.

A Ásia-Pacífico será a região de crescimento mais rápido, expandindo-se a um CAGR de 12,52%. A China domina o volume por meio dos ecossistemas da Baidu, iFLYTEK e Alibaba; o MIIT relatou que mais de 3,5 milhões de estações-base 5G estavam em operação em meados de 2024. O Japão aproveita a tecnologia de tradução para compensar a escassez de mão de obra no setor de hospitalidade, com os dispositivos Pocketalk superando 1,2 milhão de vendas acumuladas. A plataforma Bhashini da Índia utiliza APIs de código aberto para estimular a adoção em 22 idiomas oficiais. O Novo Acordo Digital da Coreia do Sul investe USD 1,5 bilhão em infraestrutura de IA, enquanto a Samsung e a LG incorporam tradução multilíngue diretamente em smartphones e eletrodomésticos. A Austrália espelha essas tendências no turismo e nos serviços públicos multiculturais.

A Europa representou 20,85% da receita de 2025, moldada pelos 24 idiomas oficiais da União Europeia e pela forte supervisão de privacidade. A Alemanha lidera os assistentes de voz automotivos. O setor financeiro do Reino Unido adotou a tradução em nuvem para cumprir as orientações de 'tratamento justo dos clientes'. A França tende a se inclinar para implantações locais para satisfazer as preferências de localização de dados, e a CNIL realiza rigorosas auditorias de consentimento biométrico. A implementação da Lei Europeia de Acessibilidade em junho de 2025 tornará o acesso multilíngue obrigatório para telecomunicações e sites públicos, prometendo uma nova onda de demanda. As cláusulas da Lei de Serviços Digitais da União Europeia já pressionam os fornecedores de comércio eletrônico a suportar robôs de voz nos idiomas dos estados membros.

A América do Sul e o Oriente Médio e África contribuem com 15,20% combinados. A plataforma de comércio eletrônico transfronteiriço do Brasil, Mercado Libre, adicionou tradução embutida no final de 2024, facilitando transações perfeitas entre falantes de português e espanhol. Os projetos de cidades inteligentes dos Emirados Árabes Unidos exigem tradução em tempo real árabe-inglês nos quiosques governamentais, enquanto a Arábia Saudita persegue objetivos similares vinculados à Visão 2030. A África do Sul pilota ferramentas multilíngues de processamento de vistos cobrindo zulu e xhosa. A Nigéria experimenta com tradução de atendimento ao cliente apesar dos desafios de sotaque; as operadoras locais MTN e Airtel colaboram com startups para fortalecer o suporte vernacular.

Cenário Competitivo

Microsoft, Google, Amazon, Meta e Baidu detinham coletivamente cerca de 48% da receita em 2024, evidenciando um campo moderadamente concentrado. Os provedores de hipernuvem alavancam dados proprietários, computação subsidiada e agrupamento de ecossistemas para consolidar a fidelização. Os incumbentes chineses iFLYTEK e Baidu exploram as regras de localização de dados, obtendo uma participação quase total nos canais governamentais e automotivos. Os inovadores de hardware Waverly Labs, Timekettle, Travis e Langogo se diferenciam pela latência e pela amplitude offline, mas enfrentam uma compressão de margens à medida que os fabricantes de equipamentos originais de smartphones incorporam a tradução sem custo adicional.

O foco estratégico está se deslocando para idiomas com poucos recursos e IoT industrial. A Cohere e a AI21 Labs desenvolvem modelos de alternância de código visando populações bilíngues mal atendidas. A DeepL e o Papago da Naver estendem glossários específicos de domínio nos mercados europeu e coreano, respectivamente. A integração vertical permanece a estratégia dominante: a Microsoft integra o Azure Speech com Teams, Dynamics e o Power Platform, alcançando valores de contrato 60% mais altos entre clientes de múltiplos serviços. O Google vincula a tradução aos pacotes do Meet e do Workspace, enquanto a Amazon emparelha o Transcribe-Translate com o Connect e as análises do S3. A Meta usa processamento embarcado para posicionar a privacidade como um diferenciador convincente em aplicativos criptografados de ponta a ponta.

Segundo parágrafo: Guerras de preços se aproximam à medida que os provedores de hipernuvem reduzem as cobranças de API por minuto, levando fornecedores menores a buscar precisão especializada em vez de volume. Benchmarks padronizados do IEEE e conjuntos de dados abertos do Bhashini e do NLLB nivelam o campo para novos entrantes, embora lentamente. Certificações regulatórias como FedRAMP, Critérios Comuns e marca CE estão se tornando critérios de compra fundamentais para licitações do setor público, favorecendo fornecedores maduros. Enquanto isso, os fabricantes de equipamentos originais automotivos assinam pactos de codesenvolvimento de vários anos, como o celebrado entre iFLYTEK e

Terceiro parágrafo: O investimento de capital de risco em startups de tradução diminuiu em 2024, à medida que o capital fluiu para empresas de modelos de base, mas as fusões e aquisições estão ativas. A unidade Nuance da Microsoft lançou o Dragon Medical One com documentação multilíngue, aproveitando imediatamente sua presença na área da saúde. A Amazon ampliou o escopo da Alexa para tradução doméstica, expandindo sua base instalada em 95% mês a mês após o lançamento. A Waverly Labs obteve a certificação da FCC e firmou uma parceria com uma companhia aérea para testar a tradução a bordo. Coletivamente, esses movimentos indicam inovação sustentada apesar do domínio dos provedores de hipernuvem.

Líderes do Setor de Tradução de Voz para Voz

Microsoft Corporation

Google LLC

Amazon.com Inc.

Meta Platforms Inc.

Baidu Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Meta integrou o SeamlessM4T às chamadas do Instagram, prometendo 50 pares de idiomas até o final do ano.

- Março de 2025: A Baidu estreou os displays inteligentes Xiaodu com tradução entre mandarim, cantonês e inglês, registrando 500.000 pré-encomendas.

- Fevereiro de 2025: O Google habilitou a tradução em streaming bidirecional na API de Tradução em Nuvem, impulsionando as implantações educacionais do Workspace.

- Janeiro de 2025: A Microsoft lançou a tradução em tempo real do Azure AI Speech para 120 pares de idiomas com latência inferior a 200 milissegundos.

Escopo do Relatório do Mercado Global de Tradução de Voz para Voz

O Relatório do Mercado de Tradução de Voz para Voz é Segmentado por Tipo (Hardware (Independente, Baseado em Servidor, Híbrido), Software), Modo de Implantação (Local, Baseado em Nuvem, Edge), Aplicação (Viagens e Turismo, Saúde, Atendimento ao Cliente e Contact Centers, Mídia e Entretenimento, Educação e E-Learning, Outra Aplicação), Usuário Final (Consumidores Individuais, Empresas, Governo e Defesa), Tecnologia (Tradução Automática Neural, Tradução Automática Estatística, Tradução Baseada em Regras, Tradução Híbrida) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Independente |

| Baseado em Servidor | |

| Híbrido | |

| Software |

| Local |

| Baseado em Nuvem |

| Edge |

| Viagens e Turismo |

| Saúde |

| Atendimento ao Cliente e Contact Centers |

| Mídia e Entretenimento |

| Educação e E-Learning |

| Outra Aplicação |

| Consumidores Individuais |

| Empresas |

| Governo e Defesa |

| Tradução Automática Neural |

| Tradução Automática Estatística |

| Tradução Baseada em Regras |

| Tradução Híbrida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo | Hardware | Independente | |

| Baseado em Servidor | |||

| Híbrido | |||

| Software | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Edge | |||

| Por Aplicação | Viagens e Turismo | ||

| Saúde | |||

| Atendimento ao Cliente e Contact Centers | |||

| Mídia e Entretenimento | |||

| Educação e E-Learning | |||

| Outra Aplicação | |||

| Por Usuário Final | Consumidores Individuais | ||

| Empresas | |||

| Governo e Defesa | |||

| Por Tecnologia | Tradução Automática Neural | ||

| Tradução Automática Estatística | |||

| Tradução Baseada em Regras | |||

| Tradução Híbrida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tradução de Voz para Voz em 2026?

Atingiu USD 762,04 milhões em 2026 e tem projeção de crescer para USD 1,25 bilhão até 2031, expandindo-se a um CAGR de 10,44% no período de 2026-2031.

Qual segmento cresce mais rapidamente no período de 2026-2031?

As aplicações de saúde lideram com um CAGR de 13,12%, impulsionadas pelo reembolso de telessaúde e pelos mandatos de acesso linguístico.

Quem são os principais fornecedores?

Microsoft, Google, Amazon, Meta, Baidu e iFLYTEK dominam as implantações em nuvem e domésticas, enquanto a Waverly Labs e a Timekettle se concentram em formatos de hardware.

Qual é o papel do 5G?

O 5G autônomo reduz a latência de rede abaixo de 20 milissegundos, habilitando a tradução em streaming e suportando arquiteturas híbridas de borda-nuvem.

Por que a Ásia-Pacífico é atrativa?

O comércio eletrônico transfronteiriço, as grandes populações multilíngues e as rápidas implantações de 5G impulsionam um CAGR regional de 12,52% até 2031.

Quão rígidas são as regulamentações de privacidade?

O GDPR, o CCPA, a HIPAA e a PIPL da China classificam os dados de voz como biométricos, impondo requisitos de consentimento, criptografia e localização que aumentam os custos de integração.

Página atualizada pela última vez em: