LPDDR5 DRAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

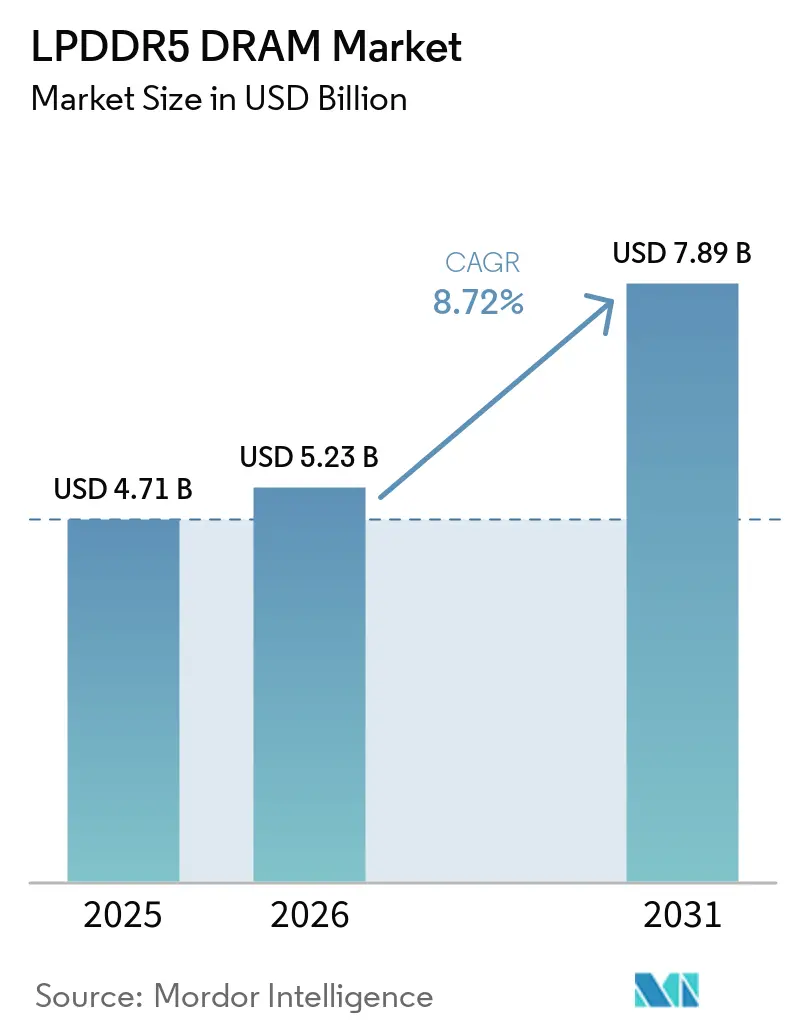

| 市場規模 (2026) | 5.23 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLPDDR5 DRAM市場分析

LPDDR5 DRAM市場規模は、2025年の47.1 ビリオン 米ドルから2026年には52.3 ビリオン 米ドルへと拡大し、2031年までに78.9 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.72%で成長すると予測されます。主な需要牽引力は、フラッグシップスマートフォンにおけるオンデバイスAIであり、マルチモーダル大規模言語モデルのワークロードおよびエッジでのリアルタイムイメージングをサポートするため、メモリの基準が12 GBから16 GBへと移行しつつあります。LPDDR5Xは2025年の収益において主要なシェアを占めており、インストールベースがすでにニッチなプレミアムオプションとしてではなく、より高帯域幅の標準規格へと明確にシフトしていることを示しています。供給面では、韓国および米国の主要サプライヤーによるLPDDR4Xの段階的廃止により、次世代モバイルDRAMとの価格差が縮小し、ミッドレンジデバイスメーカーにとっての主要な採用障壁が低下しました。需要は在、ノートブック、自動車向けコンピューティング、AIインファレンスハードウェアへと広がっており、LPDDR5 DRAM市場に2031年まで複数の成長エンジンをもたらしています。競争はSamsung Electronics、SK hynix、Micron Technologyの間で依然として高度に集中しており、CXMTがッドマーケット層での価格競争を激化させる一方、HBM関連のウェーハシフトにより供給状況は逼迫した状態が続いています。

主要レポートのポイント

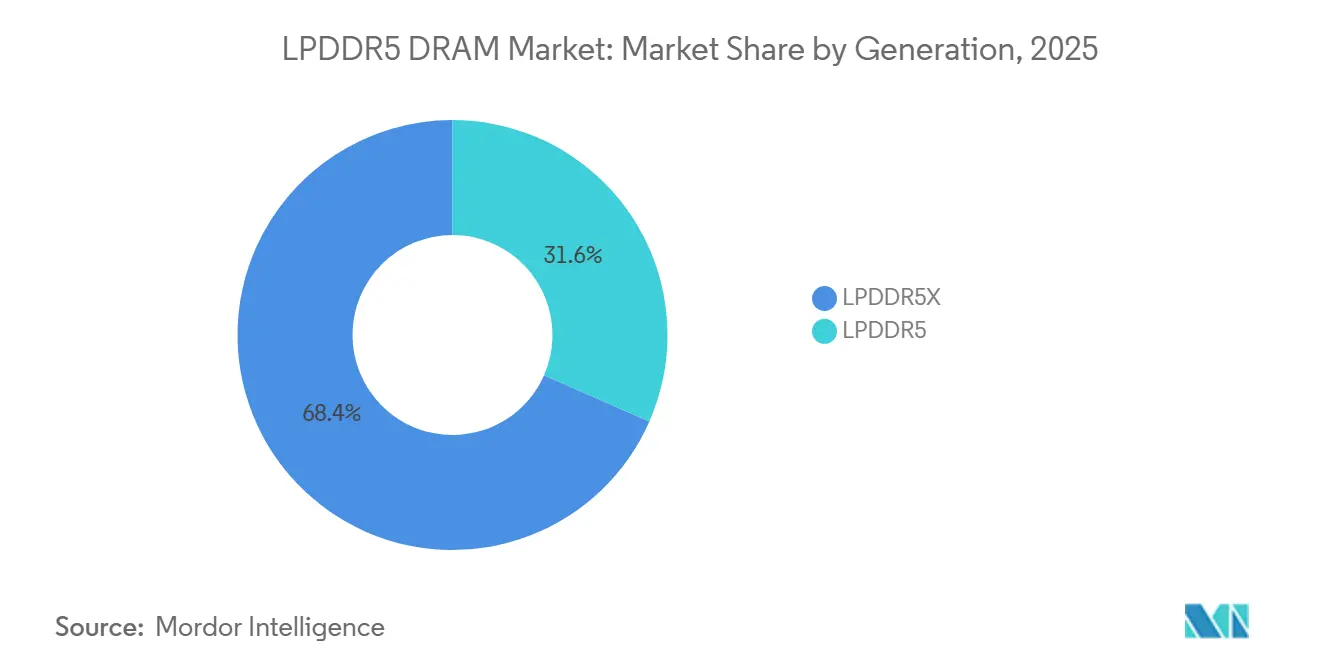

- 世代別では、LPDDR5Xが2025年の収益の68.42%を占め、LPDDR5 DRAM市場において2031年までCAGR 9.12%で成長すると予測されています。

- 製品構成別では、パッケージ・オン・パッケージ/オンパッケージLPDDR DRAMが2025年の収益の47.98%を占め、LPDDR5/LPDDR5Xモジュラーメモリフォーマットは2031年までCAGR 9.52%で拡大すると予測されています。

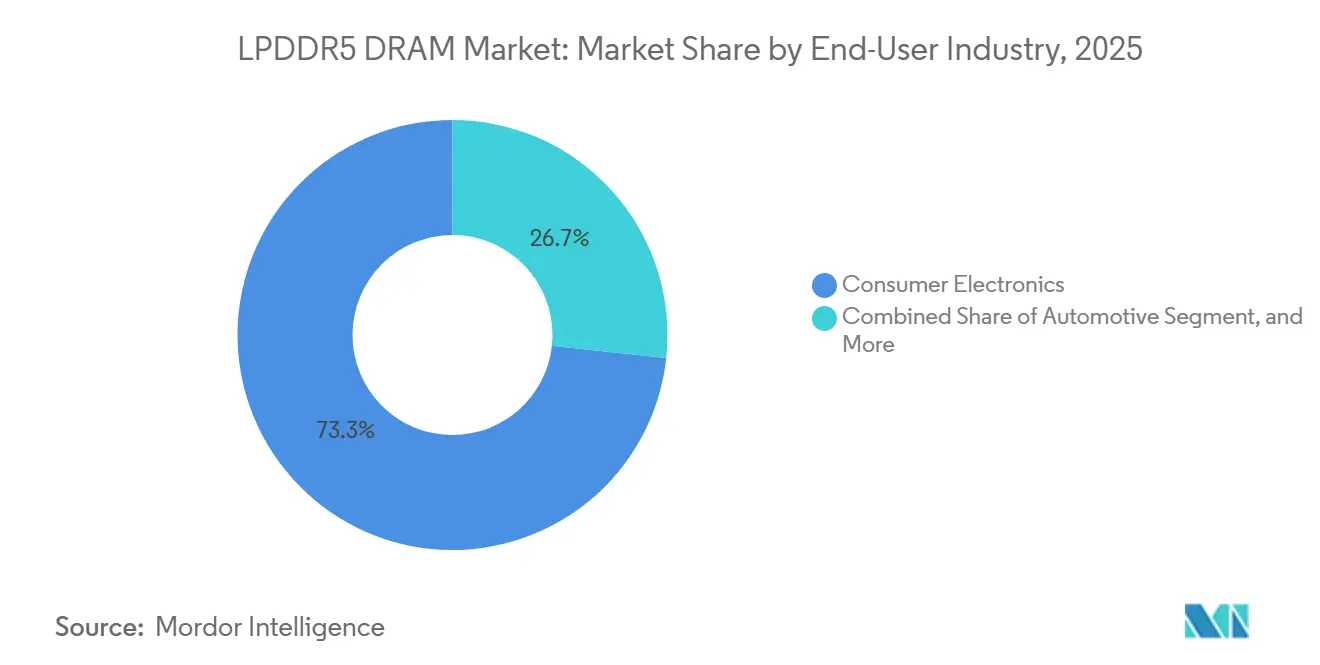

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の73.29%を占め、データセンターおよびクラウドインフラストラクチャはLPDDR5ダイナミックランダムアクセスメモリ(DRAM)市場において2031年までCAGR 9.68%で拡大すると予測されています。

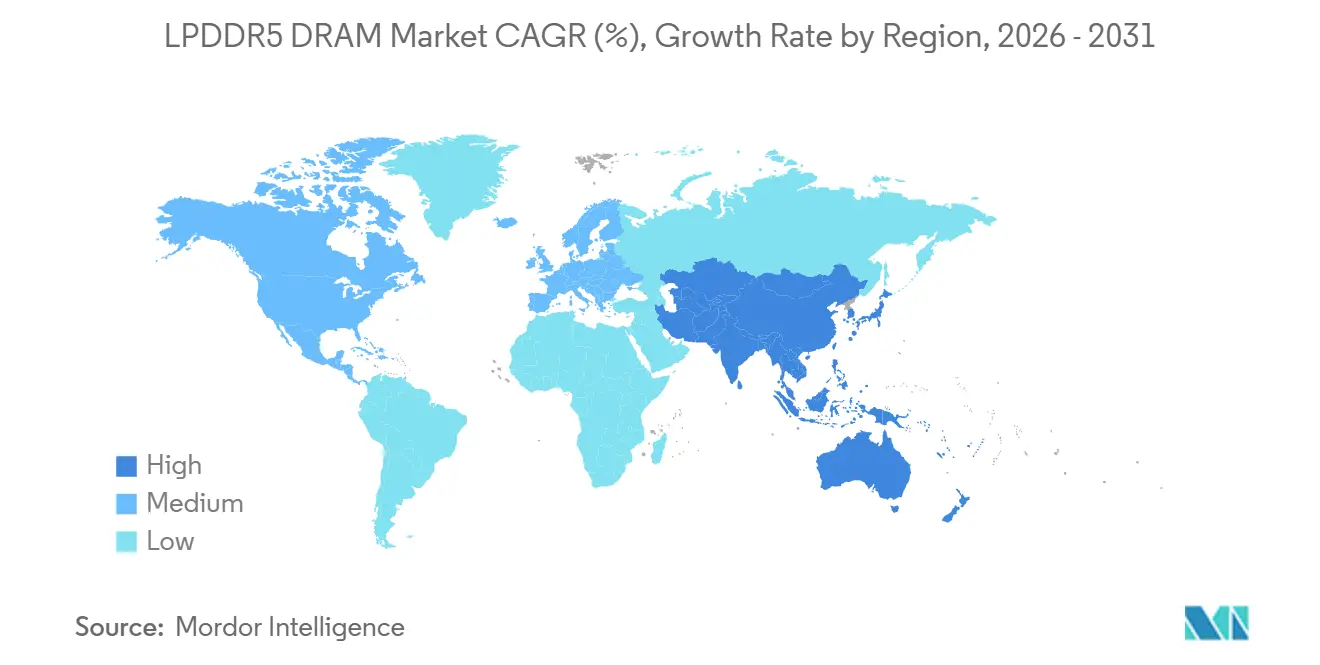

- 地域別では、アジア太平洋地域が2025年の収益の67.08%を占め、欧州は2031年までCAGR 9.47%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLPDDR5 DRAM市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンデバイスAIスマートフォンDRAMコンテンツの増加 | +2.8% | アジア太平洋地域を中心にグローバル、中国、韓国、台湾 | 短期(2年以内) |

| LPDDR4X供給逼迫によるLPDDR5Xへの移行加速 | +2.2% | グローバル | 短期(2年以内) |

| AI PCおよびシン・アンド・ライトノートブックの普及 | +1.5% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 自動車の集中型E/EおよびADASメモリ需要 | +1.1% | 欧州、日本、韓国、中国 | 中期(2〜4年) |

| AIインファレンスアクセラレーターにおけるLPDDR5Xの活用 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| 超薄型デバイスを実現する薄型高密度パッケージ | +0.5% | アジア太平洋地域の製造拠点を中心にグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンデバイスAIスマートフォンDRAMコンテンツの増加

LPDDR5 DRAM市場は、オンデバイスAIから強い勢いを得ています。最新のフラッグシップスマートフォンは、ローカルの言語処理、ビジョン、イメージングワークロードに対応するため、より高いスループットと低消費電力を必要としているためです。Micronは2025年6月に、10.7 Gbpsの1γ LPDDR5Xの認定サンプルの出荷を開始しました。これは1β DRAMと比較して20%の省電力を実現し、パッケージ厚さは0.61 mmで、2026年のフラッグシップスマートフォンを対象としています。Micronはまた、このノードがモバイルハードウェア上でLlama 2モデルを実行した際に、LLMクエリ応答時間が30%改善し、翻訳レイテンシが50%低減したと述べており、メモリの向上がユーザーが体感できるAIパフォーマンスに直結することを示しています。Samsungは2024年8月に、0.65 mmの12nmクラス12 GBおよび16 GB LPDDR5Xパッケージの量産を開始しました。これは前世代と比較して厚さが9%薄く、耐熱性が21%向上しており、スマートフォンベンダーがパフォーマンスと熱設計のバランスを取るのに貢献しています。これらの複合的な進歩により、LPDDR5ダイナミックランダムアクセスメモリ(DRAM)市場は、通常の買い替えサイクルよりも速いペースでAI重視のハンドセットプログラムへの浸透を深めています。

LPDDR4X供給逼迫によるLPDDR5Xへの移行加速

LPDDR5 DRAM市場はまた、デバイスメーカーがコンシューマー製品の長期的な新規設計サイクルにおいてLPDDR4Xに依存するという選択肢を失いつつあることから、前進しています。SamsungとMicronはいずれも、在のモバイル低消費電力DRAMの製品ラインナップをLPDDR5Xに集中させており、サプライヤーのロードマップがプレミアム需要の端ではなく、製品計画の中核に新しい標準規格を位置づけていることを示しています。[1]Micron Technology、「Micronが世界初の1γ(1ガンマ)ベースのLPDDR5Xを出荷し、リッチなモバイルAIエクスペリエンスを実現」、Nasdaq、nasdaq.com この変化が重要なのは、ミッドレンジブランドが移行を最初に検討した当時と比べて、LPDDR4XとLPDDR5Xの価格および調達面での差が以前ほど大きくなくなっているためです。CXMTは2025年5月に8,533 Mbpsおよび9,600 Mbpsの製品でLPDDR5Xの量産を開始し、2026年には10,667 Mbpsバージョンを顧客サンプリングに移行させ、中国のOEMに新たな供給オプションを追加するとともに、ミッドティアでの競争圧力を高めています。その結果、LPDDR5 DRAM市場は、プラットフォームの更新タイミングとサプライヤーの供給可能性が純粋なコンポーネント価格と同様に重要となる、より狭いアップグレードウィンドウへとシフトしています。

AI PCおよびシン・アンド・ライトノートブックの普及

LPDDR5 DRAM市場は、AI PCおよびより薄型のノートブックから第二の構造的成長の柱を得ており、低消費電力メモリがローカルAIコンピューティングの標準的な組み合わせとなりつつあります。Dellは2026年に再設計されたXPS 13をLPDDR5X-7467メモリとともに発売し、プレミアムシン・アンド・ライトシステムが携帯性を犠牲にすることなく新しい標準規格へと移行していることを示しました。Lenovoは2026年にThinkBook 14+および16+シリーズにLPCDDR5X搭載のLPCAMM2を展開し、このフォーマットをプレミアムワークステーションを超えて、交換可能性がこれまで以上に重要となるより広範なノートブックボリュームへと拡大しました。AMDもまた、第6世代EPYC「Verano」サーバーCPUがAIラックスケールシステムでLPDDR5X SOCAMM2モジュールをサポートすると発表しており、ノートブック主導のモジュラー採用と将来のインフラユースケースを結びつけています。このシフトにより、LPDDR5 DRAM市場はハンダ付けされたモバイル設計を超えて拡大し、アップグレード可能な低消費電力メモリがクライアントシステムとデータセンターシステムの両方で関連性を持つようになっています。

自動車の集中型E/EおよびADASメモリ需要

LPDDR5 DRAM市場は、集中型車両コンピューティングへの移行から恩恵を受けています。最新の自動車プラットフォームは、以前のドメインベースのシステムよりも高いメモリ帯域幅と厳格な安全認定を必要としているためです。Micronは、レベル2+ ADASの中央演算ユニットがSoCあたり4 GBから16 GBのDRAMを使用し、レベル4自律走行に近いプラットフォームでは毎秒1 TBを超えるメモリ帯域幅が必要であると述べており、ソフトウェア定義車両アーキテクチャによってメモリ需要がいかに急速に増加するかを示しています。SK hynixは2026年1月に、TÜV SÜDから自動車向けLPDDR5XのISO 26262 ASIL-D認証を取得しました。SPFMが99%以上、LFMが90%以上であり、安全性が重要な車両プログラムにおける同社の地位を強化しています。ダイレクトリンクECC搭載のMicronのLPDDR5XもISO 26262 ASIL-D認証を取得し、従来のインラインECCスキームと比較して帯域幅が15〜25%向上しており、高信頼性アーキテクチャにとってより魅力的な製品となっています。これらの認定障壁により、LPDDR5 DRAM市場はメインストリームのコンシューマーデバイスよりも自動車プログラムにおいてより集中した状態を維持しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エントリーおよびミッドティアデバイスにおけるSoC互換性の制限 | -1.3% | アジア太平洋地域、インド、東南アジア、南米、中東・アフリカ | 短期(2年以内) |

| HBM主導のウェーハ再配分と価格上昇 | -0.9% | グローバル | 中期(2〜4年) |

| ヘッドラインスペックに対する実際の帯域幅不足 | -0.5% | グローバル | 長期(4年以上) |

| 自動車認定と長期ライフサイクル検証の遅延 | -0.3% | 欧州、北米、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エントリーおよびミッドティアデバイスにおけるSoC互換性の制限

LPDDR5 DRAM市場に対する最大の近期的な制限は、エントリーティアおよびローコストスマートフォンにおけるSoC互換性の問題です。JEDECのドキュメントは、LPDDR5Xが新しいメモリ標準スタックの一部であることを明確にしており、互換性のあるメモリコントローラーを持たないデバイスは、単純なメモリ交換によってLPDDR5Xに移行することができません。[2]JEDEC固体技術協会、「自動車AIアプリケーション向けLPDDR、GDDR、およびHBM」、JEDEC、jedec.org これにより、LPDDR5Xへの価格差が縮小した場合でも、4Gおよびローコスト5G設計の大規模なインストールベースがLPDDR4Xまたはベース LPDDR5に留まることになります。この影響は、100米ドル未満および150〜250米ドルのハンドセット帯域が依然として相当なユニット数を占める南アジア・東南アジア、南米、中東・アフリカで最も顕著です。互換性のある5Gプラットフォームがこれらの価格帯により深く普及するまで、LPDDR5 DRAM市場はプレミアムおよびアッパーミッドデバイスに偏った状態がくでしょう。

HBM主導のウェーハ再配分と価格上昇

LPDDR5 DRAM市場はまた、先進的なDRAM容量がパッケージあたりより高い価値をもたらすAI関連製品に引き寄せられているため、供給圧力に直面しています。IntelはそのCrescent Islandデータセンター向けGPUが最大480 GBのLPDDR5Xを使用すると述べており、大型アクセラレータープラットフォームが先進的な低消費電力メモリをめぐってモバイルおよびPC製品と直接競合していることを示しています。AMDもまた、将来のAIラックスケールサーバー向けの電力重視のメモリオプションとしてLPDDR5X SOCAMM2を位置づけており、同じエコシステムに対するインフラ需要を広げています。より多くの高価値AIシステムがLPDDR5Xを採用するにつれて、ハンドセットおよびノートブックメーカーはコスト重視の設計においてリードタイムの逼迫と契約価格の上昇圧力に直面しています。これにより、LPDDR5 DRAM市場の需要基盤がより多様化しても、供給の変動リスクにさらされ続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

世代別:LPDDR5Xが価値と成長においてリード

LPDDR5Xは2025年のLPDDR5 DRAM市場シェアの68.42%を占め、2031年までCAGR 9.12%で拡大すると予測されており、主要世代かつ最も成長の速い世代となっています。この地位は、フラッグシップスマートフォン、AI PC、および集中型自動車コンピューティングプラットフォームが、AI対応ワークロードに対してより高帯域幅のメモリインターフェースを好む傾向から生まれています。Micronは2025年6月に、10.7 Gbpsで0.61 mmのパッケージ厚さを持つ1γ LPDDR5Xの認定サンプルの出荷を開始し、2026年のより薄型のモバイルおよびノートブック設計を直接サポートしています。LPDDR5は、LPDDR5Xへの移行がまだ認定およびコントローラーサポートを完全に通過していないミッドティアシステムおよびより長いサイクルの自動車プログラムにおいて引き続き関連性を保っています。

SK hynixは2026年3月に、10.7 Gbpsを超えるベース速度とLPDDR5Xと比較して20%優れた電力効率を持つ1cノードLPDDR6を開発したと発表し、2026年下半期に供給を開始する予定です。このロードマップは重要ですが、LPDDR5Xが2026〜2028年の出荷ウィンドウの生産標準として残っているため、現在のボリューム需要を置き換えるものではありません。LPDDR5 DRAM産業において、これにより価値はプレミアム層に集中した状態が維持され、帯域幅、熱特性、パッケージ厚さがデバイスのポジショニングに最も強く影響します。また、LPDDR5 DRAM市場においてLPDDR5が本格的な競合製品ではなくブリッジ標準として機能し続けることを意味しています。

製品構成別:オンパッケージ設計がスケール維持しながらモジュールが新たな道を開く

パッケージ・オン・パッケージ/オンパッケージLPDDR DRAMは2025年のLPDDR5 DRAM市場規模の47.98%を占め、モジュラーメモリフォーマットは2031年までCAGR 9.52%で拡大すると予測されています。このリーディングシェアは、スマートフォンとタブレットが信号レイテンシを低減しボードスペースを節約するためにプロセッサとメモリの緊密な統合に依然として依存していることを反映しています。Samsungの2024年8月における0.65 mmの12nmクラスLPDDR5Xパッケージの発売は、モバイルハードウェアにおける薄型で熱耐性の高いオンパッケージ設計の明確なベンチマークを設定しました。これにより、コンパクトなフォームファクターが依然としてユニットボリュームを支配するLPDDR5 DRAM市場において、オンパッケージアーキテクチャが中心的な位置を維持しています。

同時に、LPCAMM2とSOCAMM2は、低消費電力メモリを交換可能なノートブックおよびサーバーモジュールに取り込むことで、LPDDR5 DRAM市場内のアップグレード経済性を変えています。Lenovoは2026年にThinkBook 14+および16+ラインにLPCAMM2 LPDDR5X-8533を導入し、このフォーマットをより主流のラップトッボリュームへと拡大しました。AMDは第6世代EPYC「Verano」プラットフォームがLPDDR5X SOCAMM2をサポートすると述べており、Micron、Samsung、SK hynixがAIラックスケールシステム向けの適合製品を開発しています。LPDDR5 DRAM産業において、これはモジュラーフォーマットがLPDDRを最初に魅力的にした低消費電力パフォーマンスプロファイルを変えることなくアドレス可能なベースを拡大するため重要です。MCPおよびuMCP製品は依然として高密度5Gハンドセットおよびコスト重視のモバイル設計をサポートし、ディスクリート基板実装部品は個別の熱管理とサービスレイアウトを必要とする組み込みシステムにおいて引き続き関連性を持っています。

エンドユーザー産業別:コンシューマーデバイスがボリュームを支え、インフラが成長を牽引

コンシューマーエレクトロニクスは2025年のLPDDR5 DRAM市場規模の73.29%を占め、データセンターおよびクラウドインフラストラクチャは2031年までCAGR 9.68%で拡大すると予測されています。最大のシェアは依然としてスマートフォン、タブレット、ラップトップ、ゲーミングハンドヘルドから来ており、LPDDR5Xのコンテンツ成長がデバイスあたりのメモリ価値を高めています。Intelは2026年6月にCrescent Islandの詳細を発表し、エンタープライズAIインファレンス向けに最大480 GBのLPDDR5Xを搭載し、このメモリタイプを中心に構築された初の大規模商業アクセラレーター設計であることを示しました。Cadenceもまた、2026年1月にエンタープライズおよびデータセンターアプリケーション向けにMicrosoft RAIDDR ECCを搭載した9,600 Mbps LPDDR5Xメモリ IPシステムを発表し、より高信頼性のLPDDR展開を中心にサポートインフラが構築されつつあることを示しています。

このシフトにより、LPDDR5 DRAM市場にわずか3年前にはほとんど規模がなかった新たな成長ベクターがもたらされています。自動車需要も、集中型E/Eアーキテクチャと機能安全認定が認定済みLPDDR5XをADASおよび自律制御プログラムへとより深く押し込むにつれて増加しています。産業・組み込み需要は、低消費電力メモリがローカル処理とコンパクトな熱設計をサポートするロボティクス、スマートカメラ、エッジコンピューティングプラットフォームで台頭しています。したがって、エンドユーザーミックスは、将来の成長がエンタープライズインファレンスと自動車コンピューティングに傾く中でも、LPDDR5 DRAM市場をコンシューマーデバイスのボリュームに根ざした状態に保っています。

地域分析

アジア太平洋地域は2025年のLPDDR5 DRAM市場の67.08%を占め、生産と川下デバイス組立の両方における明確な中心地となっています。この地域は、韓国のSamsungとSK hynixの供給、中国のCXMTの生産能力、そして台湾およびアジア太平洋地域全体にわたる主要なパッケージングおよびエレクトロニクス製造活動を組み合わせています。[3]ChangXin Memory Technologies、「CXMTがLPDDR5Xの量産を発表」、CXMT、cxmt.com 中国は、CXMTが2025年10月に8,533 Mbpsおよび9,600 MbpsのLPDDR5X製品が2025年5月に量産に入ったことを確認し、10,667 Mbpsバージョンが2026年に顧客サンプリングに移行したため、最も戦略的に重要なサブ市場であり続けています。韓国は、SamsungとSK hynixが薄型パッケージ、自動車認定、およびLPDDR6への最初の公開ステップを通じてロードマップを推進し続けているため、LPDDR5 DRAM市場の中心であり続けています。日本およびアジア太平洋地域の残りの部分は、同じ地域のサプライベースからコンポーネントを引き出す自動車エレクトロニクス、産業システム、および受託製造を通じて需要を追加しています。

欧州は2031年までCAGR 9.47%で拡大すると予測されており、LPDDR5ダイナミックランダムアクセスメモリ(DRAM)市場において最も速い地域成長ペースとなっています。成長は、集中型E/Eシステムへと移行するプレミアム自動車プラットフォーム、エンタープライズAI PCの普及拡大、およびフランクフルト、アムステルダム、ダブリンにおけるハイパースケールデータセンターの拡張から来ています。この地域はまた、ASIL-D認定メモリを重視する強力な自動車エレクトロニクス基盤から恩恵を受けており、プレミアム車両コンピューティングプラットフォームにおけるLPDDR5Xの関連性を維持しています。公的および民間の半導体投資は欧州の戦略的野心を支援していますが、近期において意味のある国内LPDDR生産は依然として限られています。

北米は、地域のチップ設計者がAIネイティブシステムでLPDDR5Xをますます必要とするプロセッサプラットフォームを形成しているため、LPDDR5 DRAM市場の主要な仕様策定センターであり続けています。米国におけるAI PC需要は、主要プラットフォームベンダーのノートブック設計が低消費電力メモリを商業的な更新サイクルに組み込むにつれて調達を支援しています。南米、中東、アフリカを含む世界のその他の地域は、LPDDR4Xが依然としてエントリーティアデバイスを支配し、LPDDR5Xの採用がより広範な5Gプラットフォームの普及に依存する、より小さな収益基盤を提供しています。この地域パターンにより、生産はアジア太平洋地域に集中した状態が維持される一方、設計への影響力と将来のエンタープライズ採用は北米と欧州にわたってより広く広がっています。

競合ランドスケープ

Samsung Electronics、SK hynix、Micron Technologyは、最も先進的なLPDDR5X生産能力を管理し、主要モバイルDRAMのパフォーマンス方向性を設定しているため、LPDDR5 DRAM市場における中核的な競合グループであり続けています。彼らの地位は、プロセスノードの進歩、パッケージング能力、および主要コンピューティングプラットフォームとの緊密な連携によって支えられています。Samsungは2024年8月に0.65 mmの12nmクラス12 GBおよび16 GB LPDDR5Xパッケージの量産を開始し、前世代と比較して厚さを9%改善し、耐熱性を21%向上させました。[4]Samsung Electronics Co., Ltd.、「Samsung Electronicsがオンデバイスアイ向け業界最薄のLPDDR5X DRAMパッケージの量産を開始」、Samsung Newsroom、news.samsung.com Micronは2025年6月に10.7 Gbpsの1γ LPDDR5X認定サンプルを続けて発表し、1β DRAMと比較して20%低い消費電力と、2026年のフラッグシップデバイスを対象とした0.61 mmのパッケージを実現しました。SK hynixは2026年1月に自動車向けLPDDR5XのASIL-D認証を取得することで競争上の地位を強化し、安全性が重要な車両プログラムにおける信頼性を高めました。

LPDDR5 DRAM市場は、CXMTが中国で商業規模を構築するにつれて、三社寡占からより広いトップティアへと移行しつつあります。CXMTは8,533 Mbpsおよび9,600 MbpsのLPDDR5X製品が2025年5月に量産に入り、10,667 Mbpsバージョンが2026年に顧客サンプリングに移行したと述べています。この動きにより、中国のOEMにより信頼性の高い国内供給オプションが提供され、LPDDR5 DRAM市場のミッドマーケット層での価格圧力が高まっています。Nanya Technologyは後続世代のLPDDR5ポジションにより集中しており、主要なLPDDR5Xサプライヤーに大規模で挑戦する能力が制限されています。

LPDDR5ダイナミックランダムアクセスメモリ(DRAM)市場のホワイトスペース機会は、主に自動車安全認定メモリ、SOCAMM2サーバーモジュール、および将来のプロセッシング・イン・メモリの方向性にあります。AMDの第6世代EPYC Veranoプラットフォームは、Micron、Samsung、SK hynixがAIラックスケール展開向けの適合LPDDR5X SOCAMM2製品を開発する早期インセンティブをすでに生み出しています。LPCAMM2および関連標準もまた、モジュールレベルの差別化を可能にし、DRAMダイの供給が集中した状態であっても、専門メーカーおよびアセンブラーへの扉を開いています。これにより、LPDDR5 DRAM市場はダイレベルでは高度に集中した状態を維持しつつも、モジュール、パッケージング、およびアプリケーション固有の設計獲得においてはやや開かれた状態となっています。

LPDDR5 DRAM産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:IntelはComputex 2026において、Crescent Islandデータセンター向けGPUの仕様を詳細に発表しました。Xe3Pアーキテクチャ上に最大480 GBのLPDDR5Xメモリを搭載し、エンタープライズAIインファレンスワークロードを対象としており、2026年下半期に顧客サンプリングが予定されています。この設計は、商業AIアクセラレーターGPUにおけるLPDDR5Xの初の大規模展開であり、高帯域幅メモリの代替品よりもGB当たりコストとエネルギー効率を優先しています。

- 2026年4月:AMDは第6世代EPYC Veranoサーバーの詳細を発表しました。2027年に提供予定で、AIラックスケール構成においてLPDDR5X SOCAMM2モジュールをサポートします。Micron Technology、Samsung Electronics、SK hynixはいずれも適合SOCAMM2製品を開発中であることが確認されています。この発表により、電力最適化データセンター展開においてLPDDR5XがDDR5 RDIMMの実行可能な補完製品として確立されました。

- 2026年4月:OPENEDGES Technologyは、自動車、ロボティクス、エッジサーバーSoCプラットフォームを対象としたLPDDR6/5Xメモリサブシステム IPの初ライセンスを取得し、確立されたDRAMメーカー以外のファブレスチップ設計者によるLPDDR5X対応メモリ IPへの需要の高まりを反映しています。

- 2026年3月:SK hynixは、第6世代10nmクラス1cプロセスで16Gb LPDDR6 DRAMの開発に成功したと発表しました。10.7 Gbpsを超えるベース動作速度を達成し、既存のLPDDR5Xと比較して33%高速かつ20%省電力であり、2026年上半期に量産準備を完了し、下半期に供給を開始する予定です。

グローバルLPDDR5 DRAM市場レポートのスコープ

LPDDR5 DRAM市場とは、高速データ転送、低消費電力、および性能集約型コンピューティングアプリケーション向けの強化されたメモリ帯域幅を提供するために設計された、LPDDR5およびLPDDR5Xを含む低消費電力ダブルデータレート5(LPDDR5)メモリ技術のグローバル市場を指します。LPDDR5 DRAMは現代の電子システムにおける重要なメモリコンポーネントとして機能し、人工知能、機械学習、高解像度イメージング、エッジコンピューティング、自律システム、次世代無線通信などの高度なワークロードに対して、より高速な処理、改善されたエネルギー効率、およびサポートを可能にします。

LPDDR5 DRAMレポートは、世代別(LPDDR5およびLPDDR5X)、製品構成別(ディスクリート/基板実装型LPDDR DRAMコンポーネント、パッケージ・オン・パッケージ/オンパッケージLPDDR DRAM、MCP/uMCP型LPDDR DRAM、およびLPDDR5/LPDDR5Xモジュラーメモリフォーマット)、エンドユーザー産業別(コンシューマーエレクトロニクス、自動車、産業・組み込み、ITおよび通信、データセンターおよびクラウド)、地域別(北米、欧州、アジア太平洋地域、およびその他の地域)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| LPDDR5 |

| LPDDR5X |

| ディスクリート/基板実装型LPDDR DRAMコンポーネント |

| パッケージ・オン・パッケージ/オンパッケージLPDDR DRAM |

| MCP/uMCP型LPDDR DRAM |

| LPDDR5/LPDDR5Xモジュラーメモリフォーマット |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業・組み込み |

| ITおよび通信 |

| データセンターおびクラウドインフラストラクチャ |

| 北米 | |

| 欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| アジア太平洋地域のその他 | |

| その他の地域 |

| 世代別 | LPDDR5 | |

| LPDDR5X | ||

| 製品構成別 | ディスクリート/基板実装型LPDDR DRAMコンポーネント | |

| パッケージ・オン・パッケージ/オンパッケージLPDDR DRAM | ||

| MCP/uMCP型LPDDR DRAM | ||

| LPDDR5/LPDDR5Xモジュラーメモリフォーマット | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業・組み込み | ||

| ITおよび通信 | ||

| データセンターおびクラウドインフラストラクチャ | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋地域のその他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

LPDDR5 DRAM市場の現在および予測規模はどのくらいですか?

LPDDR5 DRAM市場は2025年に47.1 ビリオン 米ドルで、2026年には52.3 ビリオン 米ドルとなっています。2026年から2031年にかけてCAGR 8.72%で成長し、2031年までに78.9 ビリオン 米ドルに達すると予測されています。

この分野でどの世代が需要をリードしていますか?

LPDDR5Xは2025年の収益の68.42%を占め市場をリードしており、2031年までCAGR 9.12%で最も成長の速い世代でもあります。

スマートフォン需要がLPDDR5 DRAMにとってなぜ重要なのですか?

フラッグシップスマートフォンにおけるオンデバイスAIが、メモリ要件を12 GBから16 GBへと引き上げており、デバイスあたりのコンテンツが増加し、スマートフォンが中核的なボリュームドライバーとして維持されています。

最も成長の速いエンドユーザーセグメントはどれですか?

データセンターおよびクラウドインフラストラクチャが最も成長の速いエンドユーザーセグメントであり、2031年までCAGR 9.68%で成長すると予測されています。これは、電力効率の高いメモリ容量のためにLPDDR5Xを使用するAIインファレンスアクセラレーターによって牽引されています。

LPDDR5 DRAMの需要と供給においてどの地域が支配的ですか?

アジア太平洋地域は2025年に67.08%の収益シェアでリードしており、この地域が韓国と中国の主要生産拠点とアジア全体にわたる主要な川下デバイス製造を組み合わせているためです。

低コストデバイスへのより広範な普及に対する主な障壁は何ですか?

最大の近期的な障壁はSoC互換性です。エントリーティアおよび多くのローコスト5GハンドセットはLPDDR5Xをサポートするコントローラーを依然として欠いており、価格だけでは移行が実現できません。

最終更新日: