Tamanho e Participação do Mercado de LPDDR5 Package-on-Package (PoP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de LPDDR5 Package-on-Package (PoP) por Mordor Intelligence

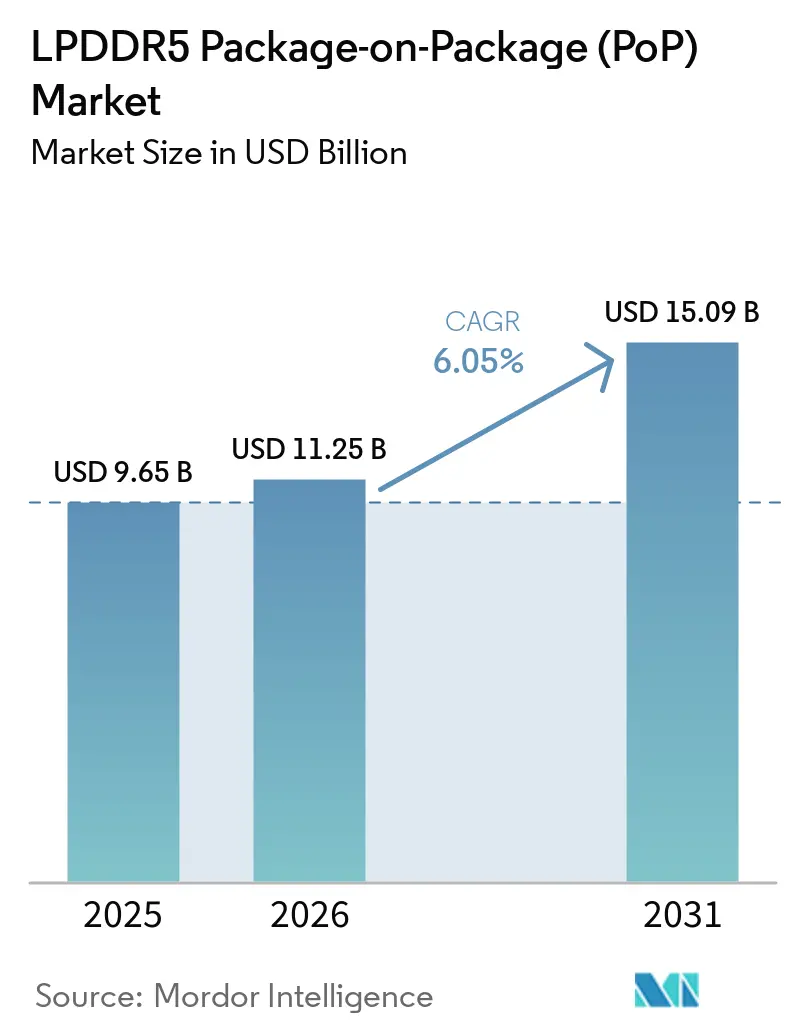

O tamanho do mercado de LPDDR5 Package-on-Package deve aumentar de 9,65 bilhões de USD em 2025 para 11,25 bilhões de USD em 2026 e atingir 15,09 bilhões de USD até 2031, crescendo a um CAGR de 6,05% no período de 2026 a 2031. O mercado avança impulsionado pelas maiores necessidades de memória em smartphones premium, onde os recursos de IA no dispositivo estão elevando a quantidade de DRAM exigida por aparelho e levando os OEMs a adotarem pilhas PoP mais densas. O cenário competitivo também está mudando, pois o acesso a nós avançados de DRAM, o design de pacotes finos e o comportamento térmico estável agora importam tanto quanto a escala. O crescimento não está mais vinculado exclusivamente aos smartphones, já que plataformas de cockpit automotivo e dispositivos XR mais recentes estão ampliando o mercado endereçável para o mercado de LPDDR5 Package-on-Package. As condições de fornecimento continuam sendo importantes porque a capacidade de memória de ponta está sendo compartilhada entre diversas aplicações de alto valor, o que mantém os preços firmes e favorece os fornecedores com produção assegurada. Esses fatores sustentam a expansão da receita mesmo quando a demanda unitária em alguns segmentos de dispositivos de consumo permanece irregular.

Principais Conclusões do Relatório

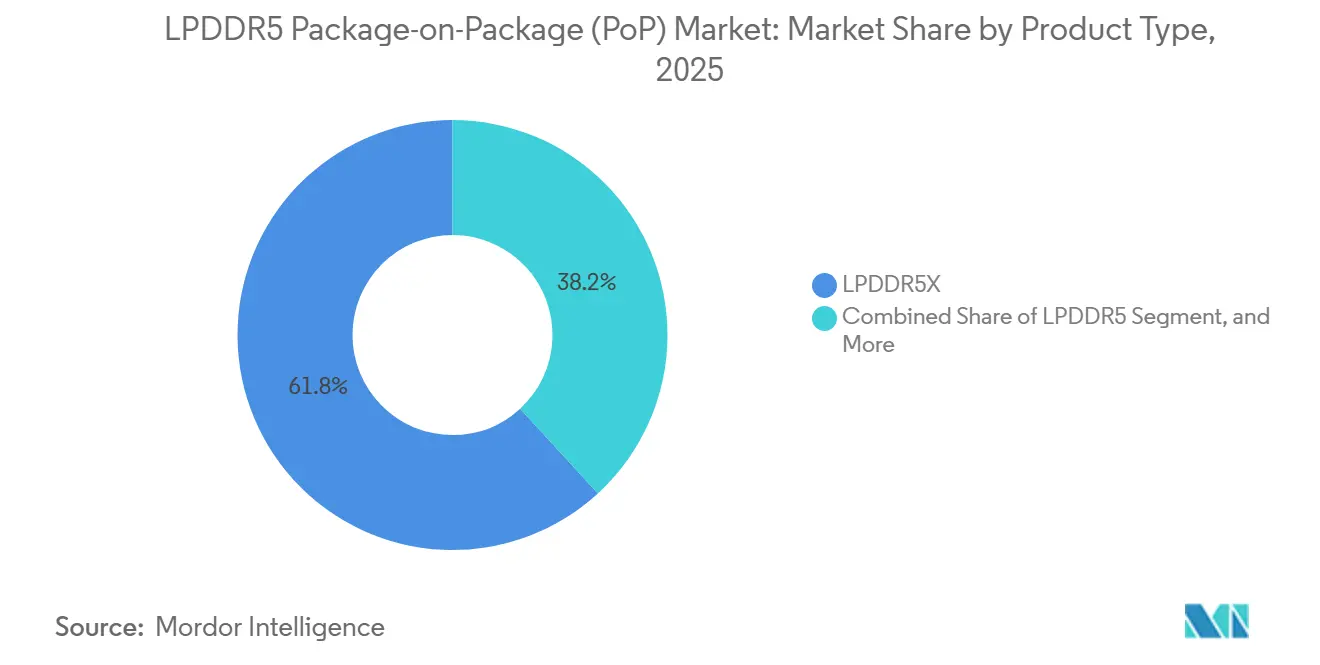

- Por tipo de produto, o LPDDR5X deteve 61,82% da receita de 2025, enquanto os pacotes das classes LPDDR5X de Alta Velocidade e LPDDR5T devem se expandir a um CAGR de 6,64% até 2031.

- Por capacidade do pacote, 12 GB deteve 37,16% da receita de 2025, enquanto 24 GB e acima deve crescer a um CAGR de 6,78% até 2031.

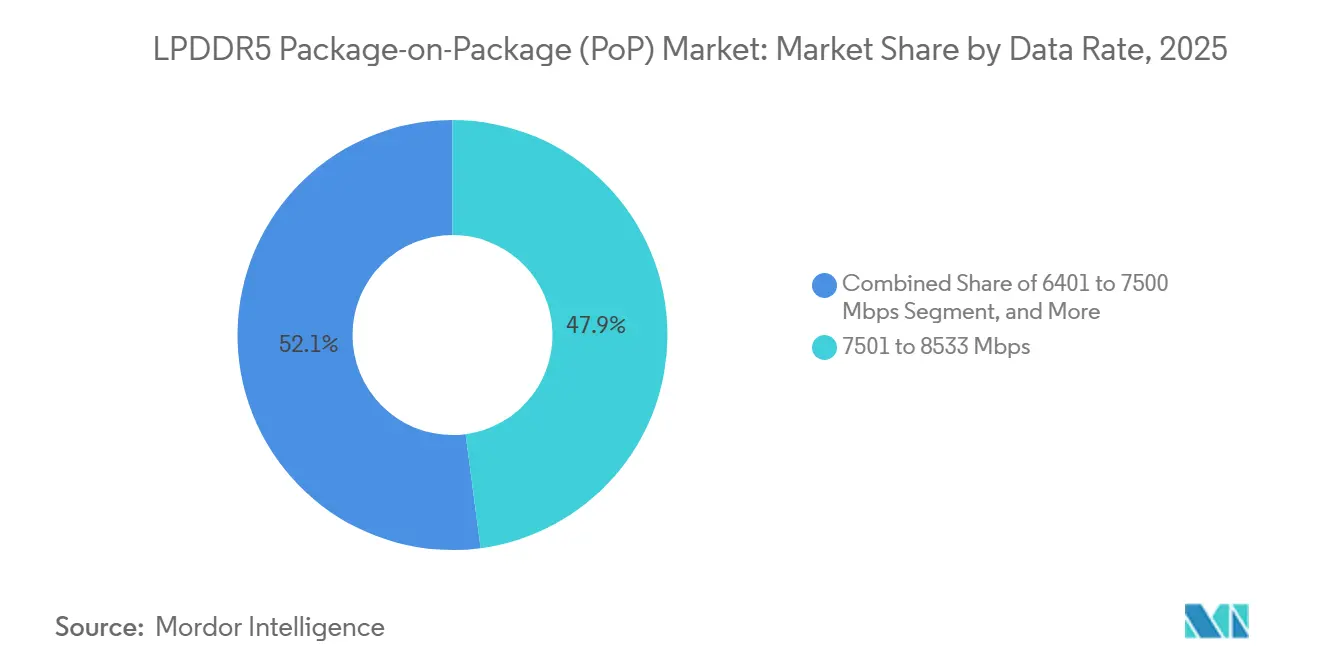

- Por taxa de dados, 7.501-8.533 Mbps representou 47,91% do mercado de LPDDR5 Package-on-Package em 2025, enquanto taxas acima de 8.533 Mbps devem se expandir a um CAGR de 6,81% até 2031.

- Por dispositivo final, os smartphones representaram 42,61% da receita de 2025, enquanto as plataformas de computação para cockpit automotivo e infotainment devem crescer a um CAGR de 7,23% até 2031.

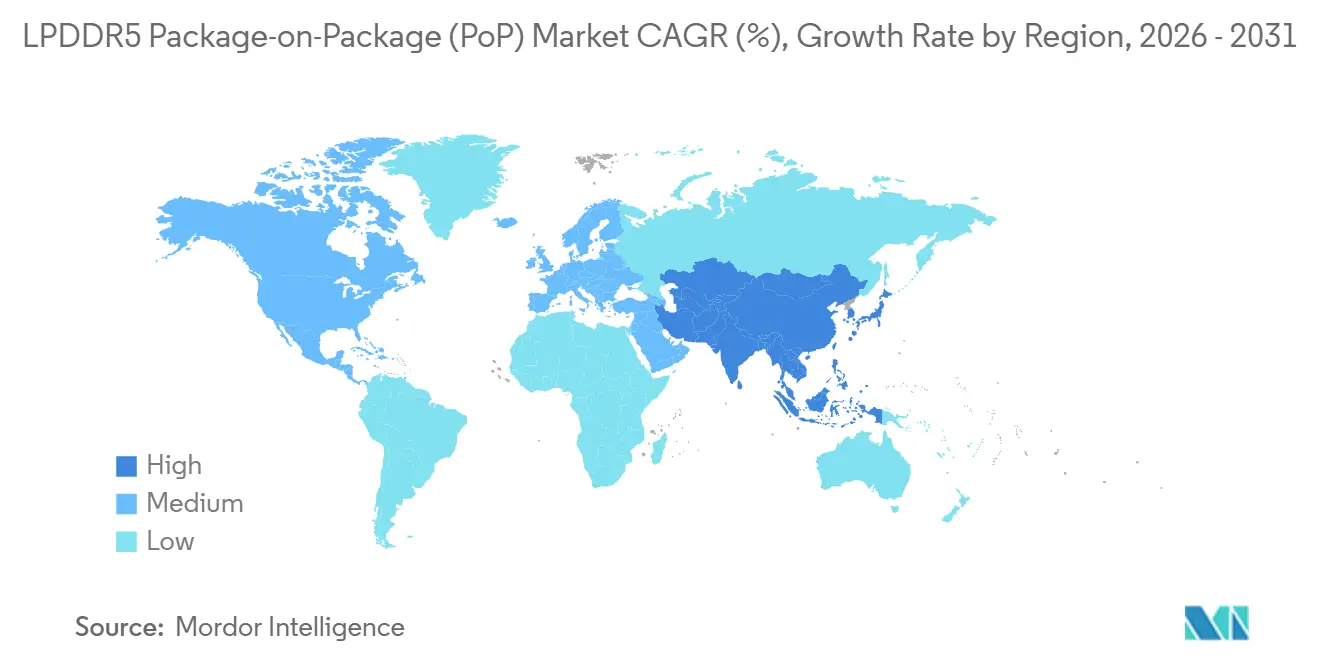

- Por geografia, a Ásia-Pacífico deteve 86,19% da participação do mercado de LPDDR5 Package-on-Package em 2025, enquanto a região deve se expandir a um CAGR de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de LPDDR5 Package-on-Package (PoP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda de Memória para IA no Dispositivo | +2.4% | Global, especialmente Ásia-Pacífico, China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão do Mix de LPDDR5 e LPDDR5X em DRAM Móvel | +1.5% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de Largura de Banda 5G para Handsets Premium | +0.8% | Global, com ganhos iniciais na China, Coreia do Sul e América do Norte | Médio prazo (2-4 anos) |

| Adoção Gradual do LPDDR5 em Smartphones de Médio-Alto Padrão | +0.6% | Ásia-Pacífico, especialmente China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Ciclos de Qualificação AP-Memória Mais Rápidos | +0.4% | Global, centrado nas cadeias de fornecimento de Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Engenharia de Pacotes Ultrafinos com Otimização Térmica | +0.3% | Global, com ganhos iniciais nos principais centros de smartphones premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Memória para IA no Dispositivo

A inferência de IA no dispositivo está mudando o planejamento de memória em smartphones premium e elevando a especificação base para DRAM móvel empilhada. A Qualcomm declarou que o Snapdragon 8 Gen 3 suporta até 24 GB de DRAM no dispositivo para modelos de 10 bilhões de parâmetros, o que elevou o teto para configurações de memória móvel de alta densidade. A Samsung afirmou que seus pacotes de DRAM LPDDR5X de classe 12 nm melhoraram a resistência ao calor em 21,2%, indicando que o controle térmico está avançando junto com os aumentos de densidade.[1]Edge AI and Vision Alliance, "Memória de Smartphone, Atualizações de IA Geracionais Impulsionarão um Pico na Demanda por DRAM," Edge AI and Vision Alliance, edge-ai-vision.com Isso é relevante para o mercado de LPDDR5 Package-on-Package porque as cargas de trabalho de IA exigem capacidade, velocidade e eficiência do pacote simultaneamente. O mercado de LPDDR5 Package-on-Package, portanto, se beneficia quando a memória deixa de ser um componente secundário e passa a fazer parte da história de desempenho do dispositivo.

Expansão do Mix de LPDDR5 e LPDDR5X em DRAM Móvel

O mix de DRAM móvel está se deslocando para produtos mais recentes da classe LPDDR5, ampliando a base de soquetes endereçáveis para pacotes PoP avançados. A Micron afirmou que seu LPDDR5X de nó 1γ abrange de 8 GB a 32 GB e foi desenvolvido para smartphones flagship de 2026, ressaltando como os fornecedores estão ampliando a cobertura de densidade dentro de uma única família de processos. A Samsung também posicionou o LPDDR5 uMCP como uma forma de viabilizar recursos de smartphones de próxima geração por meio de uma integração mais estreita de memória e armazenamento, tornando o desempenho da classe LPDDR5 mais prático em uma gama mais ampla de designs de handsets. O mercado de LPDDR5 Package-on-Package se beneficia dessa expansão de mix à medida que as plataformas mais recentes padronizam cada vez mais em interfaces de memória de maior desempenho. O mercado de LPDDR5 Package-on-Package também se beneficia, pois cada transição que abandona a memória legada aumenta a probabilidade de aposentadoria de designs PoP mais antigos.

Aumento de Largura de Banda 5G para Handsets Premium

Os telefones 5G premium geram tráfego de memória mais intenso e sustentado do que as gerações anteriores de handsets, especialmente quando o processamento de câmera, tradução e funções de IA são executados simultaneamente. A Lexar Enterprise observou que o LPDDR5X a 8.533 Mbps e o LPDDR5T a 9.600 Mbps em um barramento de 64 bits fornecem a largura de banda necessária para evitar gargalos de desempenho na inferência de IA de borda. A SK hynix concluiu a validação de compatibilidade do LPDDR5T com o Snapdragon 8 Gen 3 da Qualcomm, o que reduziu a incerteza em torno da adoção de grades de DRAM móvel mais rápidas em designs premium. O mercado de LPDDR5 Package-on-Package é sustentado por essa mudança porque o maior rendimento de rede e computação torna as atualizações de interface de memória mais difíceis de adiar. O mercado de LPDDR5 Package-on-Package também recebe um impulso duradouro porque o desempenho do 5G depende de uma resposta em nível de sistema, e não de uma atualização restrita ao modem.

Adoção Gradual do LPDDR5 em Smartphones de Médio-Alto Padrão

O segmento de smartphones de médio-alto padrão está se tornando cada vez mais importante para os fornecedores, pois as melhorias de embalagem e processo estão reduzindo a barreira para a adoção da classe LPDDR5 além dos dispositivos de maior preço. A Samsung afirmou que seu pacote LPDDR5X de classe 12 nm atingiu uma altura de 0,65 mm, demonstrando como a embalagem mais recente pode se encaixar em designs de dispositivos mais finos sem sacrificar a confiabilidade térmica. O roteiro do LPDDR5 uMCP da Samsung também aponta para um caminho econômico para levar as capacidades de nível LPDDR5 a portfólios de smartphones mais amplos.[2]Samsung Semiconductor, "LPDDR5 uMCP Abrindo Recursos de Smartphones de Próxima Geração," Samsung Semiconductor Global, semiconductor.samsung.com O mercado de LPDDR5 Package-on-Package tende a ganhar, pois cada avanço para smartphones de médio-alto padrão adiciona volume sem depender exclusivamente dos ciclos de substituição de flagship. O mercado de LPDDR5 Package-on-Package também se torna mais equilibrado quando o crescimento vem tanto de programas de dispositivos premium quanto de médio-alto padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação de Capacidade de Nós Avançados Impulsionada por HBM | -1.9% | Global, centrado nas fábricas da Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Pressão Crescente sobre o Custo de Materiais de Memória | -1.4% | Global, mais severo nos centros de OEM da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de Ponto Quente Térmico em PoP | -0.5% | Global, especialmente em segmentos flagship ultrafinos | Médio prazo (2-4 anos) |

| Gargalos de Validação de AP para Fornecedores Desafiantes | -0.4% | Principalmente cadeias de fornecimento da China e Taiwan | Médio prazo (2 |

| Fonte: Mordor Intelligence | |||

Saturação de Capacidade de Nós Avançados Impulsionada por HBM

Uma grande restrição para o mercado de LPDDR5 Package-on-Package é que a capacidade de DRAM de nós avançados está sendo direcionada para programas de memória de IA de maior valor. Cobertura do setor de tecnologia em 2025 relatou que o HBM estava absorvendo uma parcela crescente dos recursos de memória de ponta, restringindo o fornecimento para outras categorias de DRAM. O crescimento do fornecimento de DRAM permaneceria abaixo das normas históricas, sugerindo uma restrição estrutural e não temporária. O mercado de LPDDR5 Package-on-Package sente essa pressão diretamente porque os produtos PoP avançados dependem da mesma progressão de nós que os programas de memória de IA estão perseguindo. Isso torna o acesso dos fornecedores a inícios de wafer assegurados e à capacidade de embalagem uma vantagem competitiva maior do que antes.

Pressão Crescente sobre o Custo de Materiais de Memória

O aumento dos custos de memória é outra restrição, pois eleva o custo total de materiais do handset e pressiona os preços dos dispositivos em segmentos sensíveis ao volume. Comentários sobre preços em 2026 indicaram que os preços contratuais do LPDDR5X estavam subindo acentuadamente, o que tornou o momento da adoção mais difícil para marcas que vendem em faixas de preço de médio padrão. Com a projeção de embarques de smartphones mais fracos em 2026, o declínio está ligado ao ambiente mais amplo de escassez de memória. O mercado de LPDDR5 Package-on-Package ainda ganha em termos de receita por pacote quando os preços sobem, mas o aumento unitário pode desacelerar se os OEMs reduzirem especificações ou atrasarem atualizações. Isso significa que o mercado de LPDDR5 Package-on-Package cresce de forma mais suave quando as atualizações de densidade são acompanhadas por condições de aquisição de memória mais estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: LPDDR5X Lidera Enquanto Grades de Velocidade Mais Rápidas Constroem Demanda Premium

O LPDDR5X deteve 61,82% da participação do mercado de LPDDR5 Package-on-Package em 2025, tornando-o o tipo de produto líder em termos de geração de receita atual. Sua liderança veio do uso amplo em plataformas de processadores de aplicação flagship e da prontidão dos fornecedores no nível superior dos fornecedores de DRAM móvel. A SK hynix comercializou o LPDDR5T como a DRAM móvel mais rápida do mundo e posteriormente concluiu a validação de compatibilidade com o Snapdragon 8 Gen 3 da Qualcomm, o que fortaleceu a posição das grades de velocidade mais rápidas em designs premium. A Micron então enviou o primeiro LPDDR5X baseado em 1γ a 10,7 Gbps com uma altura de pacote de 0,61 mm, mostrando que desempenho e espessura reduzida estão avançando juntos. Como resultado, o mercado de LPDDR5 Package-on-Package está vendo a demanda premium se mover em direção a pacotes LPDDR5X de alta velocidade e da classe LPDDR5T, em vez de apenas para os bins padrão.

Os pacotes LPDDR5X de Alta Velocidade e da classe LPDDR5T devem crescer a um CAGR de 6,64% até 2031, tornando-os o tipo de produto de crescimento mais rápido no mercado de LPDDR5 Package-on-Package. A ascensão dessas variantes reflete um padrão simples, pois grades de memória mais rápidas ajudam as plataformas de handset a sustentar cargas de trabalho de IA sem aumentar a altura do pacote de forma muito agressiva. O LPDDR5 padrão ainda mantém um papel significativo em plataformas de cockpit automotivo e dispositivos de borda industrial, onde as prioridades de energia, calor e qualificação diferem das necessidades de handsets flagship. O setor de LPDDR5 Package-on-Package está, portanto, se dividindo em um caminho premium focado em velocidade e espessura reduzida, e um caminho mais amplo focado em integração confiável em uma gama mais ampla de condições operacionais.

Por Capacidade do Pacote: 12 GB Mantém o Centro Enquanto os Segmentos de Alta Densidade Ganham Terreno

O segmento de capacidade de pacote de 12 GB representou 37,16% da receita total em 2025, tornando-o a âncora da demanda premium convencional. Essa posição está alinhada com os dispositivos Android flagship não-Pro, onde os OEMs precisam de forte desempenho sem levar cada modelo à configuração de maior custo. A Samsung iniciou a produção em massa de pacotes LPDDR5X de classe 12 nm de 12 GB e 16 GB em agosto de 2024, e vinculou esses pacotes a um roteiro que se estende a módulos de 24 GB e 36 GB. A Micron também afirmou que sua família LPDDR5X de nó 1γ abrange densidades de 8 GB a 32 GB, reduzindo a fragmentação de plataforma para OEMs que constroem lineups de dispositivos em camadas. Isso dá ao mercado de LPDDR5 Package-on-Package um centro estável de volume, mesmo enquanto produtos de maior densidade ganham impulso.

O segmento de 24 GB e acima deve crescer a um CAGR de 6,78% de 2026 a 2031, tornando-o o segmento de capacidade de pacote de crescimento mais rápido no mercado de LPDDR5 Package-on-Package. Essa expansão está ligada a smartphones de nível pro e a configurações PoP de dupla matriz ou multicamadas que suportam execução de IA local mais intensa. O segmento de 16 GB também está crescendo à medida que os fornecedores flagship mantêm especificações premium mesmo com os custos de memória permanecendo firmes. O setor de LPDDR5 Package-on-Package, portanto, se beneficia de uma escada de densidade estável, onde 12 GB permanece a âncora de volume, enquanto 16 GB a 24 GB e acima impulsionam um mix de receita mais elevado ao longo do tempo.

Por Taxa de Dados: Faixas de Velocidade Intermediária Mantêm a Liderança de Volume Enquanto Taxas Mais Altas Expandem Mais Rapidamente

A faixa de 7.501-8.533 Mbps representou 47,91% do mercado de LPDDR5 Package-on-Package em 2025, tornando-a o centro de volume da demanda atual. Essa faixa permaneceu importante porque está alinhada com a principal faixa de certificação usada nas plataformas de processadores de aplicação recentes e fornece um equilíbrio viável entre largura de banda e controle térmico. A Lexar Enterprise descreveu o LPDDR5X a 8.533 Mbps e o LPDDR5T a 9.600 Mbps como pontos-chave no caminho para a largura de banda necessária para inferência de IA de borda. Isso ajuda a explicar por que os designs flagship atuais ainda dependiam fortemente da faixa de 7.501-8.533 Mbps, mesmo enquanto os fornecedores avançavam para bins mais altos. Na prática, o mercado de LPDDR5 Package-on-Package ainda é liderado por essa faixa de velocidade intermediária porque está alinhada com a economia de produção atual e as práticas de validação de design.

O segmento acima de 8.533 Mbps deve crescer a um CAGR de 6,81% até 2031, tornando-o o segmento de taxa de dados de crescimento mais rápido no mercado de LPDDR5 Package-on-Package. A comercialização do LPDDR5T pela SK hynix e a validação pela Qualcomm forneceram aos fornecedores um caminho claro para a adoção premium além do teto anterior do LPDDR5X. O LPDDR5X de 10,7 Gbps da Micron elevou ainda mais esse teto e mostrou que maior desempenho pode vir em pacotes muito finos. A SK hynix também desenvolveu o LPDDR6 de 1c em março de 2026, mas os produtos da classe LPDDR5 permanecem o foco comercial para este período de previsão, mantendo a transição atual centrada em grades mais rápidas da família LPDDR5, em vez de uma transferência imediata de nó.

Por Dispositivo Final: Smartphones Lideram a Receita Enquanto Plataformas Automotivas Registram o Crescimento Mais Rápido

Os smartphones representaram 42,61% do mercado de LPDDR5 Package-on-Package em 2025, tornando-os a maior categoria de dispositivo final por receita. Sua liderança reflete o valor fundamental da arquitetura PoP no design móvel, pois empilhar a DRAM próxima ao processador de aplicação encurta os caminhos elétricos e suporta alta largura de banda em fatores de forma muito finos. O lançamento pela Samsung em agosto de 2024 de pacotes LPDDR5X mais finos reforçou essa adequação com handsets premium, onde o espaço interno é gerenciado de forma rigorosa e o comportamento térmico permanece crítico. A base de smartphones, portanto, continua a definir a escala do mercado de LPDDR5 Package-on-Package, mesmo à medida que categorias de dispositivos mais recentes ampliam seu mix de receita. Em termos simples, o maior volume ainda vem dos telefones porque a arquitetura do pacote resolve simultaneamente as restrições de velocidade e espaço.

As plataformas de computação para cockpit automotivo e infotainment devem crescer a um CAGR de 7,23% até 2031, tornando-as a categoria de dispositivo final de crescimento mais rápido no mercado de LPDDR5 Package-on-Package. A DRAM automotiva LPDDR5X da SK hynix recebeu certificação ASIL-D em janeiro de 2026, e a Micron também posicionou o LPDDR5X com recursos aprimorados de ECC para uso automotivo, indicando que os fornecedores estão desenvolvendo produtos em torno de requisitos mais rigorosos de confiabilidade e segurança.[3]SK hynix Inc., "SK hynix LPDDR5X Obtém ASIL-D, Classificação Máxima de Segurança Automotiva," SK hynix Newsroom, news.skhynix.com Tablets e dispositivos destacáveis permanecem uma base secundária estável, enquanto dispositivos XR, jogos portáteis e dispositivos compactos de IA de borda adicionam um conjunto menor, mas mais amplo, de soquetes ao longo do tempo. O setor de LPDDR5 Package-on-Package, portanto, tem um segundo pilar de crescimento mais claro além dos smartphones do que tinha em ciclos anteriores de memória móvel.

Análise Geográfica

A Ásia-Pacífico representou 86,19% da participação do mercado de LPDDR5 Package-on-Package em 2025, e a região deve se expandir a um CAGR de 6,72% até 2031. Isso manteve a Ásia-Pacífico como o maior e o mais rápido cluster regional em crescimento no mercado de LPDDR5 Package-on-Package. Sua posição repousa sobre uma vantagem estrutural simples: a fabricação de DRAM, os serviços de fundição, a capacidade de embalagem e a montagem final de dispositivos estão concentrados dentro do mesmo amplo sistema de produção. A Coreia do Sul permanece central para a produção e qualificação de fornecedores. Taiwan continua a ancorar as atividades de fundição, embalagem e teste que sustentam a cadeia de memória móvel mais ampla.

A China adiciona profundidade de demanda e peso na cadeia de fornecimento à Ásia-Pacífico ao combinar uma aquisição muito grande de OEMs de smartphones com um crescente impulso doméstico de memória. Isso torna o mercado de LPDDR5 Package-on-Package na Ásia-Pacífico mais resiliente do que em regiões que dependem principalmente de atividade de design ou consumo de dispositivos acabados. A Índia e o Sudeste Asiático também são importantes porque a montagem de handsets e a demanda por smartphones de médio-alto padrão permanecem relevantes para a próxima fase de expansão de volume. O Japão mantém um papel mais restrito, mas útil, por meio de suas capacidades em áreas relacionadas a substratos e embalagens. Em conjunto, as posições desses países sustentam uma estrutura regional difícil de replicar por outras geografias no médio prazo.

A América do Norte e a Europa permaneceram como contribuintes de receita menores em 2025, mas ambas as regiões ainda moldam o mercado de LPDDR5 Package-on-Package por meio do design de dispositivos premium e da atividade de qualificação automotiva. A América do Norte é importante porque as principais decisões de smartphones e plataformas influenciam as especificações de memória, mesmo quando a montagem final ocorre na Ásia. A Europa é importante porque os programas de veículos conectados e cockpit estão construindo demanda por memória móvel de maior desempenho e orientada à segurança. O restante do mundo deteve a menor contribuição regional e consumiu principalmente LPDDR5 PoP por meio de dispositivos acabados importados, em vez de fabricação local. Nesses mercados, a adoção é mais sensível ao preço dos smartphones e ao ritmo da implantação do 5G, o que significa que a pressão de custos pode desacelerar o aumento de volume mesmo quando a demanda de dispositivos de longo prazo permanece intacta.

Cenário Competitivo

O mercado de LPDDR5 Package-on-Package está concentrado no nível de fabricação de matrizes, com Samsung Electronics, SK hynix e Micron Technology detendo as posições mais fortes no fornecimento de LPDDR5X de nós avançados. O nível superior compete em transições de processo, altura do pacote, comportamento térmico e capacidade de garantir vitórias de design com os principais fabricantes de plataformas e dispositivos. A Micron fortaleceu sua posição em junho de 2025 quando enviou o primeiro LPDDR5X baseado em 1γ a 10,7 Gbps com uma altura de pacote de 0,61 mm, conferindo-lhe clara liderança em processo e pacote para memória móvel premium. A Samsung defendeu sua posição com a produção em massa de pacotes LPDDR5X de classe 12 nm muito finos e um roteiro que se estende a configurações de maior capacidade para IA no dispositivo. Esses movimentos mostram que o mercado de LPDDR5 Package-on-Package está sendo moldado pela execução tanto em tecnologia de processo quanto em design físico do pacote.

A SK hynix adotou um forte caminho estratégico por meio de validação de desempenho e qualificação automotiva. Sua validação de compatibilidade do LPDDR5T com o Snapdragon 8 Gen 3 da Qualcomm lhe conferiu uma posição clara no caminho de smartphones premium, enquanto seu LPDDR5X certificado ASIL-D abriu uma rota para programas automotivos mais exigentes. A Micron também visou a diferenciação de nível automotivo com o LPDDR5X, que apresenta capacidades aprimoradas de ECC, fortalecendo sua posição além dos smartphones. A Samsung, por sua vez, continuou a vincular o desenvolvimento do LPDDR5X a roteiros de dispositivos focados em IA e estratégias mais amplas de integração de memória.[4]Samsung Semiconductor, "LPDDR5 uMCP Abrindo Recursos de Smartphones de Próxima Geração," Samsung Semiconductor Global, semiconductor.samsung.com Como resultado, o mercado de LPDDR5 Package-on-Package não está mais competindo exclusivamente em escala de fornecimento, pois a profundidade de qualificação e a adequação à aplicação agora têm maior peso.

Uma mudança competitiva menor, mas notável, é o surgimento de opções adicionais de fornecimento chinês em torno do LPDDR5X, o que adiciona pressão de preços nos canais de OEM domésticos, embora o nível superior ainda domine a fronteira técnica. Isso significa que o mercado de LPDDR5 Package-on-Package permanece aberto a movimentos seletivos de participação, mas não a uma ampla disrupção na janela de previsão. Os maiores fornecedores continuam a ter vantagem porque podem combinar progressão de nós, conhecimento de embalagem e longos ciclos de validação de clientes. Nesse cenário, as posições mais duradouras provavelmente permanecerão com os fornecedores que conseguem atender tanto a programas móveis flagship quanto a soquetes automotivos ou de computação de borda mais recentes.

Líderes do Setor de LPDDR5 Package-on-Package (PoP)

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Micron Technology apresentou seu portfólio completo de memória e armazenamento otimizados para IA na COMPUTEX 2026, destacando o LPDDR5X para processamento de IA em tempo real em smartphones, PCs, robótica e plataformas automotivas. A apresentação incluiu o LPCAMM2 a 9.600 MT/s, demonstrando a convergência de fatores de forma de DRAM móvel adjacentes ao PoP em direção a arquiteturas de memória modulares de classe servidor para IA de borda.

- Abril de 2026: A SK hynix iniciou a produção em massa em escala total de seu produto SOCAMM2 de 192 GB baseado em seu LPDDR5X de nó 1c, projetado para a plataforma GPU Vera Rubin de próxima geração da NVIDIA. O módulo oferece mais do que o dobro da largura de banda e 5% maior eficiência energética do que os DIMMs Registrados existentes, ampliando o mercado endereçável do LPDDR5X para a infraestrutura de servidores de IA.

- Março de 2026: A SK hynix desenvolveu com sucesso o primeiro DRAM LPDDR6 de 16 Gb do mundo em seu processo de classe 10 nm de sexta geração, nó 1c, oferecendo 33% de velocidade mais rápida e 20% de melhoria na eficiência energética em relação ao LPDDR5X. A preparação para a produção em massa está prevista para o primeiro semestre de 2026, com o fornecimento de dispositivos planejado para o segundo semestre de 2026, estabelecendo um roteiro de próxima geração que eventualmente sucederá os soquetes PoP do LPDDR5X.

- Janeiro de 2026: A DRAM automotiva LPDDR5X da SK hynix recebeu certificação ASIL-D, a mais alta classificação de segurança funcional sob a norma ISO 26262, após uma avaliação abrangente pela TUV SUD cobrindo processos de desenvolvimento, design do produto, verificação e gestão da qualidade. A certificação atende a limites rigorosos de SPFM ≥ 99% e LFM ≥ 90%, qualificando o produto para aplicações de ADAS, direção autônoma e IVI.

Escopo do Relatório Global do Mercado de LPDDR5 Package-on-Package (PoP)

O Mercado de LPDDR5 Package-on-Package (PoP) refere-se ao mercado global de soluções de memória baseadas em LPDDR5 integradas usando a tecnologia Package-on-Package (PoP), uma abordagem de embalagem de semicondutores que empilha verticalmente a memória DRAM de baixo consumo diretamente com processadores de aplicação ou componentes de sistema em chip (SoC) para alcançar maior desempenho, menor área, melhor eficiência energética e integridade de sinal otimizada. As soluções LPDDR5 PoP são amplamente adotadas em dispositivos com restrições de espaço e de alto desempenho, onde alta largura de banda de memória, baixa latência e design compacto do sistema são requisitos críticos.

O Relatório de LPDDR5 Package-on-Package (PoP) é Segmentado por Tipo de Produto (LPDDR5, LPDDR5X e Pacotes da Classe LPDDR5X de Alta Velocidade / LPDDR5T), Capacidade do Pacote (Até 8 GB, 12 GB, 16 GB e 24 GB e Acima), Taxa de Dados (Até 6400 Mbps, 6401-7500 Mbps, 7501-8533 Mbps e Acima de 8533 Mbps), Dispositivo Final (Smartphones, Tablets e Dispositivos de Computação Móvel Destacáveis, Dispositivos XR / Headsets AR-VR e Óculos Inteligentes, Dispositivos de Jogos Portáteis e Entretenimento Portátil, Plataformas de Computação para Cockpit Automotivo e Infotainment e Outros Dispositivos Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| Pacotes da Classe LPDDR5X de Alta Velocidade / LPDDR5T |

| Até 8 GB |

| 12 GB |

| 16 GB |

| 24 GB e acima |

| Até 6400 Mbps |

| 6401 a 7500 Mbps |

| 7501 a 8533 Mbps |

| Acima de 8533 Mbps |

| Smartphones |

| Tablets e Dispositivos de Computação Móvel Destacáveis |

| Dispositivos XR / Headsets AR-VR e Óculos Inteligentes |

| Dispositivos de Jogos Portáteis e Entretenimento Portátil |

| Plataformas de Computação para Cockpit Automotivo e Infotainment |

| Outros Dispositivos Finais |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Produto | LPDDR5 | |

| LPDDR5X | ||

| Pacotes da Classe LPDDR5X de Alta Velocidade / LPDDR5T | ||

| Por Capacidade do Pacote | Até 8 GB | |

| 12 GB | ||

| 16 GB | ||

| 24 GB e acima | ||

| Por Taxa de Dados | Até 6400 Mbps | |

| 6401 a 7500 Mbps | ||

| 7501 a 8533 Mbps | ||

| Acima de 8533 Mbps | ||

| Por Dispositivo Final | Smartphones | |

| Tablets e Dispositivos de Computação Móvel Destacáveis | ||

| Dispositivos XR / Headsets AR-VR e Óculos Inteligentes | ||

| Dispositivos de Jogos Portáteis e Entretenimento Portátil | ||

| Plataformas de Computação para Cockpit Automotivo e Infotainment | ||

| Outros Dispositivos Finais | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de LPDDR5 Package-on-Package?

O mercado de LPDDR5 Package-on-Package foi avaliado em 9,65 bilhões de USD em 2025, está estimado em 11,25 bilhões de USD em 2026 e deve atingir 15,09 bilhões de USD até 2031 a um CAGR de 6,05%.

Qual tipo de produto lidera a demanda por LPDDR5 Package-on-Package?

O LPDDR5X liderou a receita com 61,82% em 2025 porque está amplamente qualificado nas plataformas flagship e suporta as necessidades de velocidade e densidade dos dispositivos premium.

Qual capacidade de pacote está crescendo mais rapidamente em LPDDR5 PoP?

O segmento de 24 GB e acima é o segmento de capacidade de pacote de crescimento mais rápido, com um CAGR projetado de 6,78% até 2031, impulsionado por smartphones de nível pro e cargas de trabalho de IA no dispositivo mais intensas.

Por que a Ásia-Pacífico é tão dominante neste espaço?

A Ásia-Pacífico deteve 86,19% da receita de 2025 e deve crescer a um CAGR de 6,72% porque a produção de DRAM, os serviços de fundição, a embalagem e a montagem de smartphones estão concentrados na região.

Qual categoria de dispositivo final cria a maior oportunidade de crescimento além dos smartphones?

As plataformas de computação para cockpit automotivo e infotainment são o segmento de dispositivo final de crescimento mais rápido, com um CAGR de 7,23% até 2031, sustentado por requisitos mais rigorosos de confiabilidade e segurança.

O que está moldando a competição entre os principais fornecedores?

A competição está sendo moldada pelo acesso a nós avançados, altura do pacote, controle térmico e profundidade de qualificação, com Micron, Samsung e SK hynix usando lançamentos de produtos e marcos de validação para garantir posição.

Página atualizada pela última vez em: