Tamanho e Participação do Mercado de Sensoriamento Acústico Distribuído

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

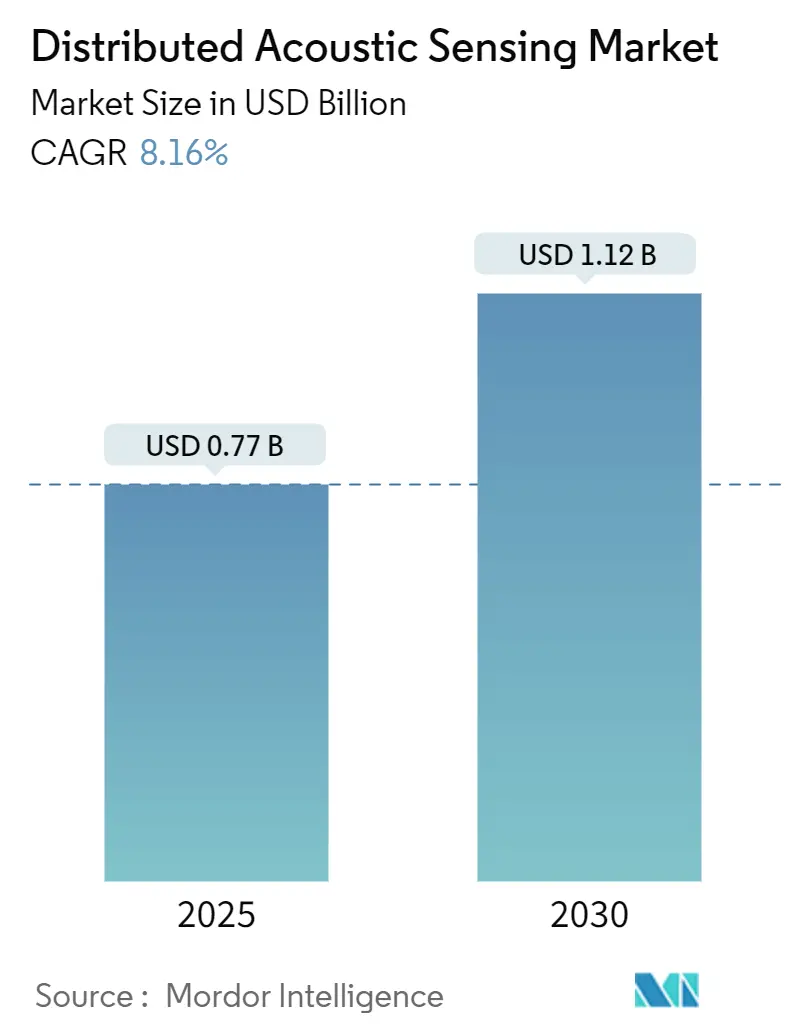

| Tamanho do Mercado (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensoriamento Acústico Distribuído por Mordor Intelligence

O mercado de sensoriamento acústico distribuído é avaliado em USD 0,77 bilhão em 2025 e tem previsão de atingir USD 1,12 bilhão até 2030, refletindo um CAGR de 8,16%. A crescente implantação de fibras monomodo e multimodo ao longo de dutos, corredores ferroviários e cabos de energia está ampliando a base endereçável para hardware de interrogadores e software de análise. Os operadores estão adotando a tecnologia para detectar vazamentos, interferências de terceiros, microsismicidade e anomalias estruturais em ativos que se estendem por centenas de quilômetros, eliminando a necessidade de milhares de sensores pontuais discretos. Algoritmos aprimorados por inteligência artificial agora classificam assinaturas acústicas com mais de 91% de precisão, permitindo que insights acionáveis sejam entregues em tempo quase real. A inovação em hardware também está reduzindo o custo total de propriedade, com interrogadores de fotônica de silício alcançando resolução espacial abaixo de um metro com menores orçamentos de energia.[1]Zhicheng Jin et al., "Interrogador Integrado de Fotônica de Silício para Sensoriamento Acústico Distribuído por Fibra Óptica," Photon. Res., optica.orgO crescimento é ainda apoiado por regulamentações que exigem monitoramento contínuo de dutos nos Estados Unidos e na União Europeia, juntamente com expansões de infraestrutura na Ásia-Pacífico, particularmente a rede ferroviária de alta velocidade da China.

Principais Conclusões do Relatório

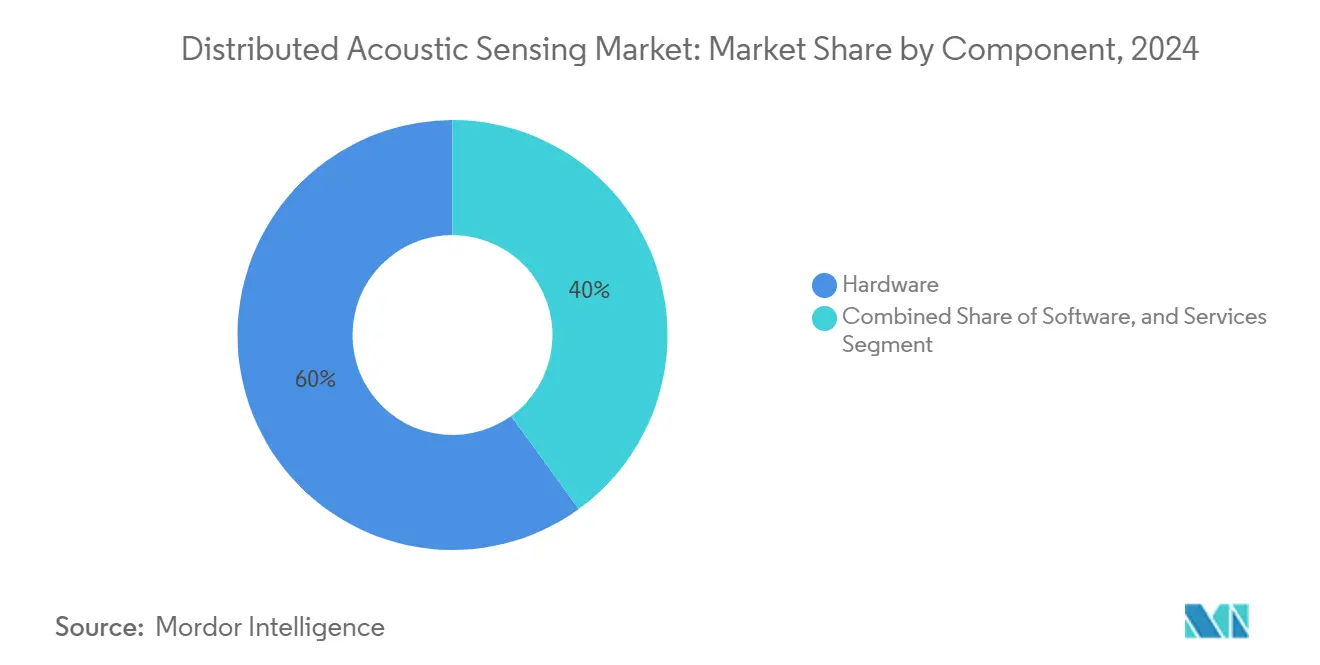

- Por componente, o hardware liderou com 60% de participação na receita em 2024, enquanto os serviços avançam a um CAGR de 11,1% até 2030.

- Por tipo de fibra, a fibra monomodo deteve 71% da participação do mercado de sensoriamento acústico distribuído em 2024; a fibra multimodo está posicionada para o CAGR mais rápido de 12,4% até 2030.

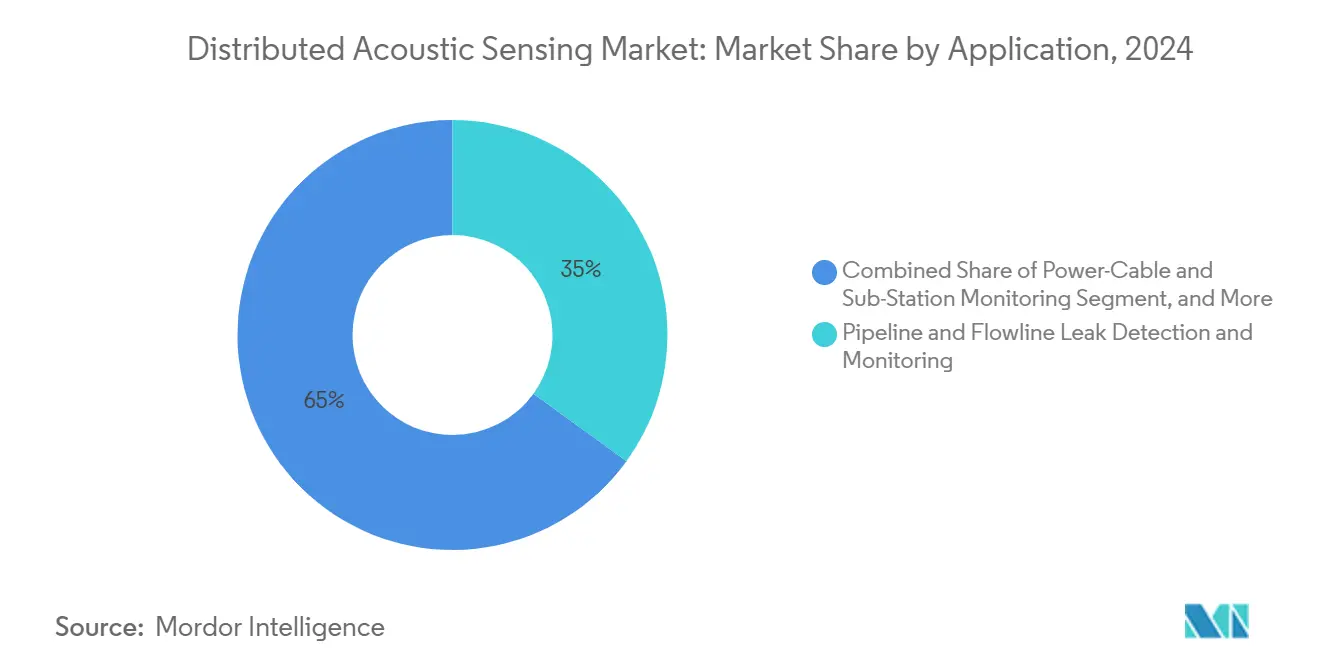

- Por aplicação, o monitoramento de dutos e linhas de fluxo comandou 35% da participação do tamanho do mercado de sensoriamento acústico distribuído em 2024, enquanto a segurança de perímetro está projetada para expandir a um CAGR de 10,3%.

- Por setor de uso final, petróleo e gás responderam por 46% do tamanho do mercado de sensoriamento acústico distribuído em 2024, com as concessionárias previstas para crescer a um CAGR de 9,7%.

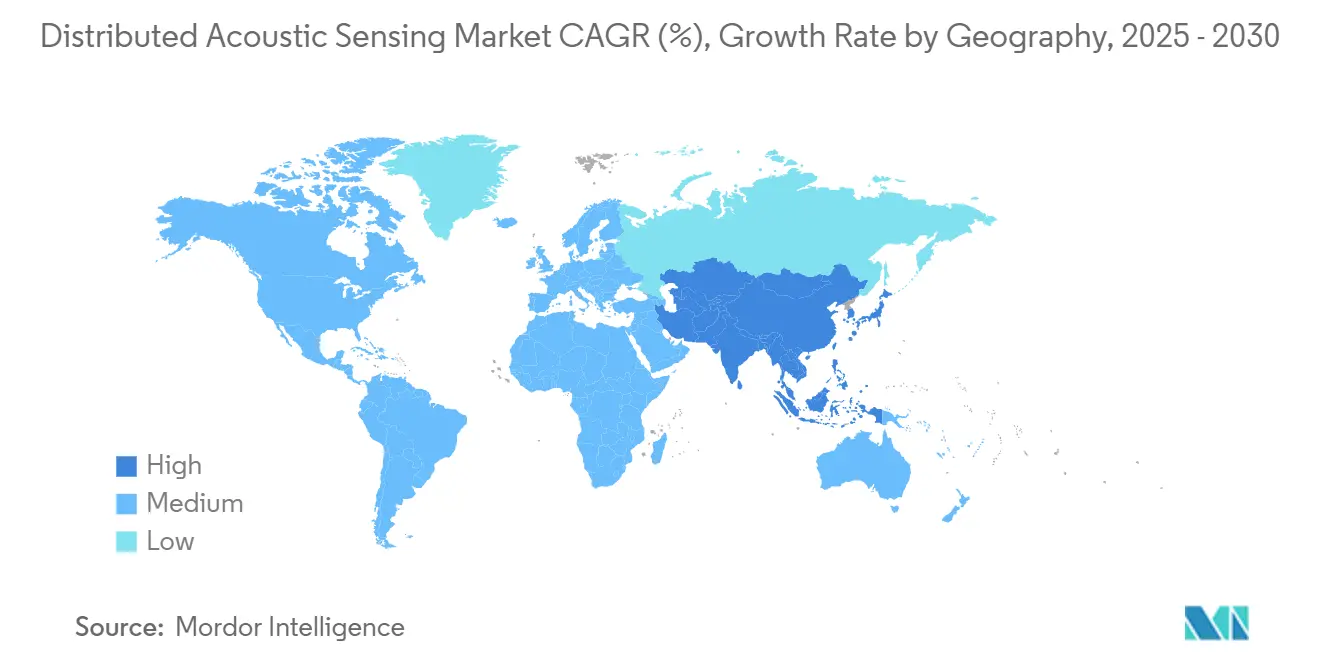

- Por geografia, a América do Norte liderou com uma participação de 35,7% em 2024, mas espera-se que a Ásia-Pacífico registre o maior CAGR de 10,1% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Sensoriamento Acústico Distribuído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Intervenção em Poços nas Formações de Xisto da América do Norte | +1.8% | América do Norte | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de Integridade de Dutos nos EUA e na UE Impulsionando o Monitoramento Acústico Contínuo | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implantação de Fiscalização de Velocidade de Trens Baseada em Fibra na Rede Ferroviária de Alta Velocidade da China | +1.2% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelo OFTO do Reino Unido Impulsionando a Adoção de Sensoriamento Acústico Distribuído em Cabos de Energia Submarinos | +0.9% | Europa | Médio prazo (2-4 anos) |

| Projetos de Captura e Armazenamento de Carbono (CAC) Exigindo Arranjos Permanentes de Sensoriamento Acústico Distribuído em Poços | +1.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Megacampos Habilitados por iDAS da Saudi Aramco Impulsionando a Demanda no Oriente Médio | +0.7% | Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos volumes de intervenção em poços nas formações de xisto da América do Norte

A elevada atividade de refaturamento e manutenção de poços — superando 12.000 intervenções em 2024 — exige monitoramento contínuo em poços que somente o sensoriamento acústico distribuído pode fornecer. O serviço FiberVSP da Halliburton combina perfilagem sísmica vertical com operações de tubo enrolado, reduzindo o tempo de sonda em até 60%.[2]Halliburton, "O Serviço FiberVSP Adquire Dados VSP de Qualidade em Menos Tempo," halliburton.comOs operadores utilizam o sensoriamento acústico distribuído para identificar eventos microsísmicos durante o fraturamento, otimizar o espaçamento entre estágios e mitigar interferências entre poços, aumentando diretamente os fatores de recuperação e reduzindo os custos de elevação.

Regulamentações obrigatórias de integridade de dutos nos Estados Unidos e na União Europeia

As regras da PHMSA agora exigem a detecção de vazamentos tão pequenos quanto 1% do fluxo em até 15 minutos, limites que as soluções do mercado de sensoriamento acústico distribuído atendem ao monitorar comprimentos inteiros de linhas em tempo real. Algoritmos de correlação cruzada reduziram o erro de localização de 7,96 m para 0,11 m.[3]Bob Paap et al., "Aproveitando o Sensoriamento Acústico Distribuído para Monitoramento de Embarcações Usando Cabos de Fibra Óptica Submarinos," Applied Ocean Research, sciencedirect.comA Diretiva de Gás revisada da Europa impõe mandatos semelhantes, acelerando atualizações urgentes em corredores transfronteiriços.

Implantação de fiscalização de velocidade de trens baseada em fibra na rede ferroviária de alta velocidade da China

A rede da China ultrapassou 45.000 km em 2024 e excederá 70.000 km até 2030. O sensoriamento acústico distribuído é agora obrigatório ao longo dos novos corredores, alcançando 95% de precisão na detecção de defeitos a 350 km/h e fornecendo alerta precoce de eventos sísmicos em áreas propensas a terremotos.[4]Hong-Hu Zhu et al., "Sensoriamento Acústico Distribuído para Monitoramento de Infraestruturas Lineares: Status Atual e Tendências," Sensors, mdpi.comA demanda resultante sustenta a perspectiva de crescimento regional mais rápida na Ásia-Pacífico.

Projetos de captura e armazenamento de carbono exigindo arranjos permanentes em poços

A capacidade global de CAC está projetada para quintuplicar para 200 milhões de toneladas até 2030. Os arranjos de sensoriamento acústico distribuído detectam microsismicidade a até 5 km dos poços de injeção, confirmando o confinamento da pluma de CO₂ e satisfazendo a supervisão regulatória.[5]Bob Paap et al., "Aproveitando o Sensoriamento Acústico Distribuído para Monitoramento de Embarcações Usando Cabos de Fibra Óptica Submarinos," Applied Ocean Research, sciencedirect.com As obrigações de monitoramento ao longo da vida útil criam um fluxo de receita de várias décadas para os prestadores de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Engenheiros de Campo Treinados em Unidades Interrogadoras na América Latina | -0.8% | América Latina | Médio prazo (2-4 anos) |

| Degradação da Relação Sinal-Ruído do Sensoriamento Acústico Distribuído em Umbilicais Submarinos | -0.6% | Global, com concentração em regiões com operações offshore | Curto prazo (≤ 2 anos) |

| Inflação de Despesas de Capital para Fibra Blindada em Dutos do Ártico e do Deserto | -0.5% | Oriente Médio, Rússia, Canadá | Médio prazo (2-4 anos) |

| Custos de Armazenamento em Data Lake para Fluxos de Sensoriamento Distribuído a 100 kHz | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de engenheiros de campo treinados em unidades interrogadoras na América Latina

As taxas de vagas para especialistas em sensoriamento acústico distribuído superaram 70% em 2024, estendendo os atrasos médios de comissionamento para 4,3 meses nos campos de pré-sal do Brasil. Treinar um engenheiro de campo até a proficiência com sistemas de sensoriamento acústico distribuído normalmente requer de 12 a 18 meses de educação especializada e experiência prática, criando um atraso significativo entre a demanda do mercado e a expertise disponível. Embora as principais empresas de serviços estejam abrindo centros de treinamento, o pipeline de talentos fica atrás da demanda regional, elevando os custos dos projetos por meio de contratação de expatriados.

Degradação da relação sinal-ruído do sensoriamento acústico distribuído em umbilicais submarinos

Em profundidades superiores a 1.000 m, interferências ambientais e eletromagnéticas podem reduzir a qualidade do sinal em 40%, mascarando pequenos vazamentos ou arrastos de âncoras. Fibras marinhas especializadas acrescentam 35-40% aos custos de materiais, dificultando a adoção em retrofits de campos maduros, apesar dos avanços algorítmicos em filtragem de ruído. O problema é particularmente agudo em umbilicais que combinam cabos de energia e fibras ópticas, onde a interferência eletromagnética da transmissão de energia cria fontes adicionais de ruído que a filtragem convencional tem dificuldade em eliminar. Embora algoritmos avançados de processamento de sinais e abordagens de aprendizado de máquina estejam mostrando promessa na distinção de sinais do ruído, essas soluções exigem recursos computacionais substanciais e expertise especializada para serem implementadas de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Liderança do Hardware Enfrenta Crescimento dos Serviços

O hardware detém a maior participação do mercado de sensoriamento acústico distribuído, com 60% em 2024. As unidades interrogadoras agora alcançam resoluções de deformação de 59 pε/√Hz com resolução espacial de 1,14 m ao longo de 12,1 km. O tamanho do mercado de sensoriamento acústico distribuído para o segmento de hardware foi de USD 0,46 bilhão em 2024 e está se expandindo a um CAGR de 6,5% à medida que os chips de fotônica de silício reduzem as dimensões para implantações offshore e urbanas.

Os serviços formam o pool de receita de crescimento mais rápido, projetado a um CAGR de 11,1% até 2030. Os operadores requerem consultoria em ciência de dados para interpretar volumes diários de dados superiores a 2 TB por quilômetro. Contratos de treinamento, comissionamento e análise estão superando as vendas de equipamentos puros, levando os fornecedores a agrupar acordos de serviço ao longo da vida útil. O setor de sensoriamento acústico distribuído considera cada vez mais a propriedade intelectual de análise de dados como uma vantagem competitiva, impulsionando acordos de licenciamento cruzado entre fabricantes de fotônica e especialistas em software de inteligência artificial.

Por Tipo de Fibra: Predominância da Fibra Monomodo Encontra o Impulso da Fibra Multimodo

A fibra monomodo respondeu por 71% das receitas de 2024 graças à menor atenuação em backbones de mais de 100 km. O tamanho do mercado de sensoriamento acústico distribuído atribuído às implantações de fibra monomodo está previsto para crescer a um CAGR de 7,2% à medida que os operadores retrofitam a fibra escura de telecomunicações existente para funções de sensoriamento. A localização precisa a 1,14 m permite a detecção de vazamentos em corredores de dutos de alta consequência, protegendo a saúde da comunidade e do meio ambiente.

A fibra multimodo desfruta de uma perspectiva de CAGR de 12,4%. Novos métodos de média coerente reduziram o ruído em três vezes, desbloqueando o uso dual de sensoriamento de temperatura distribuído e sensoriamento acústico distribuído em poços sensíveis à temperatura. O setor de sensoriamento acústico distribuído está adotando projetos de cabos híbridos que abrigam ambos os tipos de núcleo, permitindo que os operadores otimizem o alcance e a resposta de temperatura sem múltiplas cordas de fibra.

Por Aplicação: Dominância do Monitoramento de Dutos em Meio ao Aumento da Segurança

A vigilância de dutos e linhas de fluxo capturou 35% das receitas de 2024, sustentada por regulamentações que exigem detecção de vazamentos em minutos. A correlação cruzada avançada localiza vazamentos de microporos com precisão de 0,11 m. A participação do mercado de sensoriamento acústico distribuído para este segmento permanecerá a maior até 2030, à medida que o envelhecimento da infraestrutura e auditorias de ESG mais rigorosas intensificam as necessidades de monitoramento.

A adoção de segurança de perímetro e fronteiras está se acelerando a um CAGR de 10,3%. O sensoriamento acústico distribuído transforma cercas, leitos ferroviários e conduítes enterrados em microfones lineares que identificam passos, escavações ou aproximação de veículos, fechando pontos cegos em redes convencionais de câmeras. Pilotos urbanos classificam veículos com 85% de precisão usando cabos de telecomunicações existentes, criando soluções de gerenciamento de tráfego de cidades inteligentes com boa relação custo-benefício.

Por Setor de Uso Final: Núcleo de Petróleo e Gás com Potencial de Crescimento nas Concessionárias

Petróleo e gás permanecem o segmento vertical âncora com 46% dos gastos de 2024. Os operadores upstream implantam o sensoriamento acústico distribuído para diagnósticos de fraturamento hidráulico e perfilagem de produção; as empresas midstream usam a tecnologia para rastreamento de pigs e gestão de integridade; as refinarias downstream monitoram racks de tubulações e tanques de armazenamento para detectar eventos de golpe de aríete. A resolução da taxa de deformação no domínio de nanostrains permite o monitoramento da propagação de fraturas em reservatórios não convencionais.

As concessionárias lideram o potencial de crescimento futuro com uma previsão de CAGR de 9,7%. Os proprietários de redes estão implantando fibra ao longo de linhas aéreas e dutos subterrâneos para detectar vibração de condutores, carregamento de gelo e escavação de terceiros antes que ocorram falhas. A implantação Hyper-Scan da Yokogawa Electric Corp. em redes de inverno agora fornece alertas de formação de gelo em tempo real para centros de despacho.[6]Yokogawa Electric Corp., "Sensoriamento por Fibra Hyper-Scan para Saúde de Linhas de Energia," yokogawa.comA localização precoce de falhas reduz o tempo de restauração e mitiga o risco de incêndios florestais, reforçando o mercado de sensoriamento acústico distribuído como uma camada integral nas estratégias modernas de resiliência de redes.

Análise Geográfica

A América do Norte gerou 35,7% da receita global em 2024. O setor de xisto dos Estados Unidos, com 12.000 intervenções em 2024, integra o sensoriamento acústico distribuído em operações de tubo enrolado ao vivo para reduzir o tempo não produtivo e salvaguardar a integridade dos poços. Os prazos de conformidade com a PHMSA sustentam a demanda por hardware ao longo dos corredores de petróleo bruto e produtos refinados, enquanto os pilotos de CAC apoiados pelo Departamento de Energia requerem arranjos permanentes para rastreamento da migração de plumas. A fibra escura de telecomunicações existente ao longo das faixas de domínio interestaduais reduz ainda mais os custos de implantação, mantendo a liderança regional no mercado de sensoriamento acústico distribuído.

A Ásia-Pacífico é o território de expansão mais rápida, com um CAGR de 10,1% até 2030. O mandato da China para fiscalização de velocidade de trens por fibra óptica abrange a maior rede ferroviária de alta velocidade do mundo, com 45.000 km, e sustenta implantações em escala metropolitana em redes de alerta precoce sísmico. A rede nacional de gás de 18.000 km da Índia e os cabos de energia eólica offshore do Sudeste Asiático oferecem impulso adicional. Os governos endossam a capacidade local de fabricação de fibra, garantindo a resiliência da cadeia de suprimentos para implantações rápidas.

A Europa detém uma participação significativa ancorada pela expansão da energia eólica offshore e pelo marco regulatório OFTO, que penaliza o tempo de inatividade dos cabos. Os projetos do Mar do Norte agora especificam monitoramento por sensoriamento acústico distribuído para todos os cabos de exportação, alcançando 98% de precisão na detecção de arrastos de âncoras. As diretivas da UE sobre monitoramento de dutos transfronteiriços e transporte de CO₂ intensificam a adoção, enquanto os operadores de ferrovias de alta velocidade na França, Espanha e Itália incorporam o sensoriamento acústico distribuído para detecção de intrusões.

O Oriente Médio e a África demonstram crescente adoção à medida que as companhias nacionais de petróleo buscam projetos de campo petrolífero digital. A implantação de sensoriamento acústico distribuído inteligente da Saudi Aramco aumentou a eficiência de fraturamento em 23% em ativos de gás não convencional, catalisando implantações nos programas da ADNOC e da QatarEnergy. As inovações em cabos blindados para desertos áridos são agora exportadas globalmente.

A América Latina permanece incipiente, mas promissora. Os operadores de pré-sal offshore do Brasil integram o sensoriamento acústico distribuído em linhas de fluxo submarinas, embora desacelerados por uma lacuna de habilidades de engenheiros que atrasa o comissionamento em 4,3 meses. As iniciativas de segurança de dutos do México e os pilotos de rastreamento de pigs em tempo real da Argentina ilustram o crescente reconhecimento do valor do sensoriamento acústico distribuído na proteção de ativos de alto risco.

Cenário Competitivo

O mercado de sensoriamento acústico distribuído é moderadamente concentrado, com uma combinação de grandes empresas de serviços de campo petrolífero, especialistas em fotônica e fornecedores emergentes de equipamentos de telecomunicações. Silixa, OptaSense (Luna Innovations), AP Sensing, Halliburton e Bandweaver detêm bases instaladas notáveis. Os fornecedores se diferenciam pela sensibilidade do interrogador, resolução espacial e análise incorporada. O sistema Carina registrado da Silixa aprimora o monitoramento do subsolo amplificando a retrodifusão sem aumentar a potência do laser, uma vantagem crítica para poços profundos. A OptaSense registrou patentes para pilhas de componentes de baixo custo que poderiam democratizar os sistemas de nível básico.

As parcerias entre empresas de hardware e software de inteligência artificial estão remodelando a cadeia de valor. As empresas de serviços agrupam contratos de análise de dados ao longo da vida útil, criando fluxos de renda anuais e fidelização de clientes. APIs de arquitetura aberta estão emergindo como critérios de aquisição, permitindo que os operadores integrem feeds de sensoriamento acústico distribuído com historiadores empresariais e plataformas de gêmeos digitais.

A concorrência segmentada está se intensificando. As aplicações de alto desempenho em subsea e CAC permanecem no domínio de fornecedores premium que oferecem interrogadores robustecidos e cabos marinhos. Por outro lado, as implantações de segurança de perímetro e cidades inteligentes atraem participantes de menor custo que aproveitam a fotônica comoditizada. Colaborações entre setores — como operadoras de telecomunicações que arrendam fibra escura para prestadores de serviços de sensoriamento — estão expandindo os mercados endereçáveis e borrando as fronteiras tradicionais do setor.

Líderes do Setor de Sensoriamento Acústico Distribuído

Halliburton Company

Schlumberger Limited

Baker Hughes Company

OptaSense

Silixa Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AP Sensing atualizou seu Método qDoBS para monitoramento de cabos de energia, recebendo reconhecimento da Associação de Sensoriamento por Fibra Óptica por aprimorar a localização de falhas em redes submarinas e subterrâneas.

- Abril de 2025: A Silixa introduziu uma plataforma de sensoriamento acústico distribuído adaptada para CAC, detectando microsismicidade além de 5 km dos poços de injeção, permitindo monitoramento de longo prazo em conformidade regulatória.

- Março de 2025: A OptaSense (Luna Innovations) registrou uma patente para interrogadores de sensoriamento acústico distribuído de componentes de baixo custo voltados para segurança de perímetro sensível a custos.

- Fevereiro de 2025: A Bandweaver lançou o picoDAS, oferecendo sensibilidade independente de distância para aplicações em poços e dutos.

- Janeiro de 2025: A Yokogawa lançou o sensoriamento por fibra Hyper-Scan para monitoramento da saúde de linhas de energia no inverno, detectando eventos de formação de gelo em tempo real.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sensoriamento acústico distribuído (SAD) como as receitas geradas por unidades interrogadoras de fibra óptica e software associado que convertem luz retroespalhada em perfis de vibração contínuos para tarefas de monitoramento de ativos em petróleo e gás, energia e concessionárias, transporte, segurança e infraestrutura ambiental. De acordo com a Mordor Intelligence, as vendas de novo hardware de sensoriamento acústico distribuído mais análise agrupada e serviços básicos atingiram USD 0,77 bilhão em 2025, com dados rastreados globalmente em todos os ambientes de implantação.

Os pacotes de segurança de perímetro autônomos que utilizam sensoriamento por fibra, mas não fornecem ao usuário final acesso a dados acústicos brutos ou processados, estão fora do escopo do estudo.

Visão Geral da Segmentação

- Por Componente

- Hardware (Unidades Interrogadoras)

- Software (Visualização/Análise)

- Serviços

- Instalação e Comissionamento

- Serviços de Treinamento e Ciência de Dados

- Por Tipo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Por Aplicação

- Serviços de Campo Petrolífero - Monitoramento de Fraturamento Hidráulico

- Detecção de Vazamentos em Dutos e Linhas de Fluxo

- Segurança de Perímetro e Fronteiras

- Integridade de Trilhos e Fiscalização de Velocidade de Trens

- Monitoramento de Cabos de Energia e Subestações

- Monitoramento Sísmico e de Microterremoto

- Saúde Estrutural em Cidades Inteligentes

- Monitoramento Ambiental e de Vida Selvagem

- Por Setor de Uso Final

- Petróleo e Gás

- Upstream

- Midstream

- Downstream

- Concessionárias e Energia

- Transporte e Logística

- Segurança Militar e Nacional

- Mineração e Geotermia

- Construção e Infraestrutura

- Petróleo e Gás

- Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América do Sul

- Oriente Médio

- África

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas conversas com fabricantes de interrogadores de fibra óptica, engenheiros de serviços de campo petrolífero na América do Norte e no Oriente Médio, integradores de segurança ferroviária na Europa e concessionárias sediadas na Ásia nos ajudaram a validar premissas de penetração, dispersão de preços, taxas de substituição ao longo do ciclo de vida e gatilhos regulatórios regionais que os dados secundários apenas sugeriam.

Pesquisa Documental

Começamos com estatísticas públicas de órgãos como a Administração de Segurança de Materiais Perigosos e Dutos dos Estados Unidos, a Associação Internacional de Produtores de Petróleo e Gás e a União Internacional de Ferrovias, que quantificam comprimentos de dutos, contagens de poços e quilômetros de trilhos. Associações comerciais como a Associação de Sensoriamento por Fibra Óptica, arquivos de patentes no Questel e bancos de dados de incidentes da Agência da União Europeia para as Ferrovias acrescentaram pistas sobre adoção de tecnologia e taxas de falha. Os relatórios anuais corporativos (10-Ks), apresentações para investidores e portais regionais de licitação nos ajudaram a referenciar preços médios de venda e tamanhos de contratos. O Dow Jones Factiva forneceu fluxo de negócios e atividade competitiva. As fontes listadas são ilustrativas; muitos conjuntos de dados adicionais alimentaram nossa revisão documental e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os quilômetros instalados de dutos, poços, trilhos e cabos de energia por região; esses pools de ativos são então combinados com razões de penetração de sensoriamento acústico distribuído empiricamente observadas que nossas entrevistas refinaram. Os totais são verificados por consolidações de baixo para cima de remessas de fornecedores amostrados e contratos de serviço. As variáveis-chave incluem contagens de intervenções em poços, novos quilômetros de dutos, curvas de custo de fibra, intervalos de inspeção regulatória, vida útil típica da unidade interrogadora e taxas médias de adesão a serviços. A regressão multivariada com indicadores macroeconômicos defasados e adições de ativos sustenta a previsão de 2025-2030, enquanto a análise de cenários amorece as oscilações do preço do petróleo e os programas de estímulo à infraestrutura. As lacunas de dados nos volumes dos fornecedores são preenchidas por meio de proxies de preço médio de venda ponderado multiplicado por volume, usando dados financeiros da Hoovers e verificações seletivas de canais.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor submetem cada iteração do modelo a triagens de variância e anomalias em relação a benchmarks independentes, reengajam especialistas quando os desvios excedem limites definidos e escalam para revisão sênior antes da aprovação. Os relatórios são atualizados a cada ano, e eventos materiais como uma importante diretiva de segurança de dutos acionam atualizações intermediárias; uma verificação final de consistência é realizada imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Sensoriamento Acústico Distribuído da Mordor Resiste ao Escrutínio

As estimativas publicadas de sensoriamento acústico distribuído variam porque as empresas escolhem diferentes pools de ativos, agrupam serviços de forma inconsistente ou aplicam trajetórias de preços divergentes.

Os principais fatores de lacuna incluem estudos concorrentes que contabilizam kits de segurança de perímetro agrupados, assumem erosão uniforme de dois dígitos no preço médio de venda, ou projetam cenários agressivos de recuperação do campo petrolífero sem reconciliar com os orçamentos reais de intervenção em poços. O escopo da Mordor alinha a receita estritamente com soluções de sensoriamento acústico distribuído autônomas, aplica rampas de penetração específicas por ativo e se beneficia de um ciclo de atualização anual que remove premissas obsoletas da era da COVID.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,77 B (2025) | ||

| USD 2,66 B (2024) | Consultoria Global A | Inclui kits de perímetro completos e assume aumento anual de 20% no preço médio de venda, inflando os totais |

| USD 0,70 B (2024) | Jornal do Setor B | Exclui implantações de transporte e usa cenário estático de preço do petróleo, subestimando o crescimento |

| USD 0,98 B (2025) | Boutique de Pesquisa C | Aplica penetração global uniforme sem linhas de base de ativos específicas por região |

Em resumo, o escopo disciplinado baseado em ativos, a modelagem combinada de cima para baixo e de baixo para cima, e o ciclo de atualização anual significam que a linha de base da Mordor oferece aos tomadores de decisão uma visão equilibrada e transparente que pode ser facilmente rastreada até variáveis tangíveis e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda atual no mercado de sensoriamento acústico distribuído?

As regulamentações de integridade de dutos nos Estados Unidos e na União Europeia, juntamente com a expansão ferroviária de alta velocidade da China, estão levando os operadores a adotar o sensoriamento acústico distribuído para detecção contínua de vazamentos, monitoramento de intrusões e fiscalização de velocidade de trens.

Qual segmento do mercado de sensoriamento acústico distribuído está crescendo mais rapidamente?

Os serviços, particularmente análise de dados e treinamento, estão se expandindo a um CAGR de 11,1% porque os operadores precisam de expertise para interpretar fluxos de dados diários de múltiplos terabytes.

Por que a fibra multimodo está ganhando espaço nos sistemas de sensoriamento acústico distribuído?

Os avanços na média coerente reduziram o ruído, tornando as fibras multimodo atraentes para aplicações que requerem sensoriamento de temperatura juntamente com monitoramento acústico.

Como o sensoriamento acústico distribuído beneficia os projetos de captura e armazenamento de carbono?

Os arranjos permanentes de sensoriamento acústico distribuído em poços detectam eventos microsísmicos a até 5 km dos poços de injeção, verificando o confinamento da pluma de CO₂ e apoiando a conformidade regulatória.

Qual desafio técnico limita a adoção do sensoriamento acústico distribuído offshore?

A degradação da relação sinal-ruído em umbilicais submarinos pode reduzir a sensibilidade de detecção em 40% em profundidades superiores a 1.000 m, embora fibras marinhas especializadas e algoritmos aprimorados estejam mitigando o problema.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico, liderada pelo sensoriamento por fibra óptica obrigatório da China nos corredores ferroviários de alta velocidade, está projetada para registrar um CAGR de 10,1% nas receitas do mercado de sensoriamento acústico distribuído.

Página atualizada pela última vez em: