Tamanho e Participação do Mercado de Perfilagem Durante a Perfuração (LWD)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

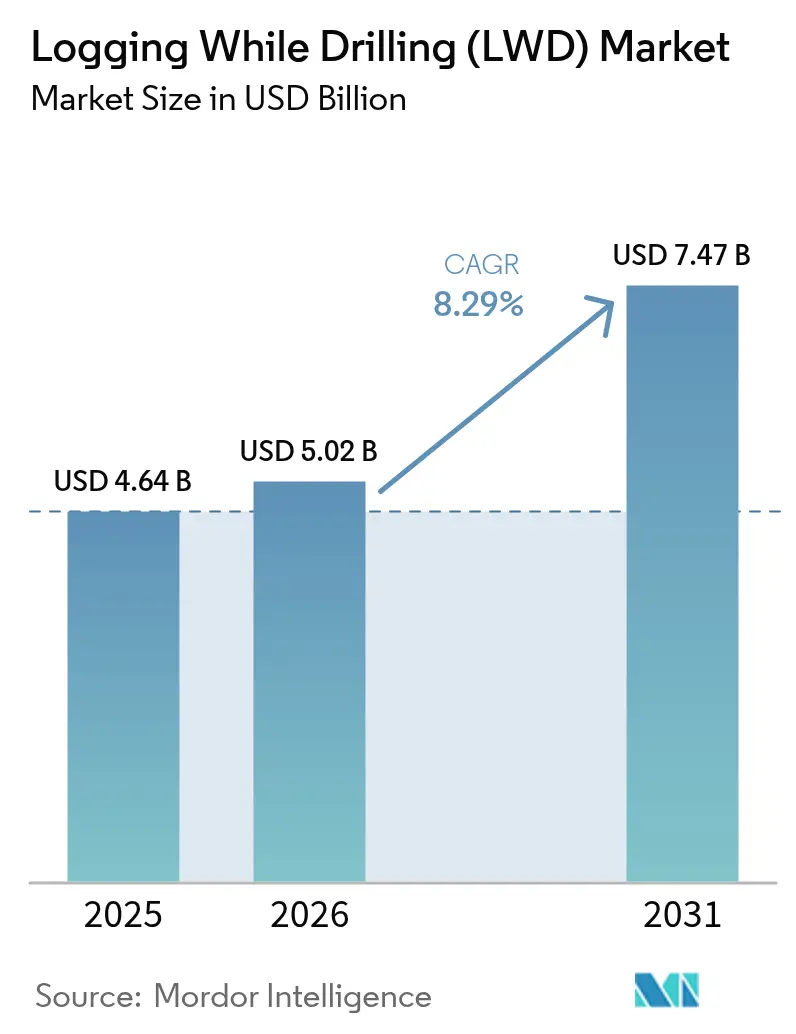

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfilagem Durante a Perfuração (LWD) por Mordor Intelligence

O tamanho do mercado de Perfilagem Durante a Perfuração em 2026 é estimado em USD 5,02 bilhões, crescendo a partir do valor de 2025 de USD 4,64 bilhões, com projeções para 2031 mostrando USD 7,47 bilhões, crescendo a um CAGR de 8,29% ao longo de 2026-2031.

O forte crescimento decorre da preferência dos operadores por sistemas de avaliação de formação em tempo real e sistemas de perfuração autônomos que encurtam os ciclos de construção de poços, reduzem o tempo não produtivo e melhoram a precisão do posicionamento do poço. A atividade de perfuração horizontal e direcional continua a se expandir, particularmente em reservatórios não convencionais e prospectos de águas ultraprofundas, onde a navegação precisa em reservatórios é essencial. Os orçamentos de automação do campo petrolífero digital estão crescendo paralelamente, acelerando a implantação de ferramentas de geonavegação aprimoradas por IA que conectam sensores de fundo de poço com software de controle de superfície. A diversificação em perfuração geotérmica e de hidrogênio natural nascente está abrindo novos nichos de serviço em alta temperatura, proporcionando uma proteção contra a volatilidade dos preços do petróleo. A intensidade competitiva está elevada, à medida que os principais prestadores de serviços competem para lançar plataformas de controle elétrico de poços, imagens no bit e centros de operações remotas capazes de supervisionar múltiplas sondas simultaneamente.

Principais Conclusões do Relatório

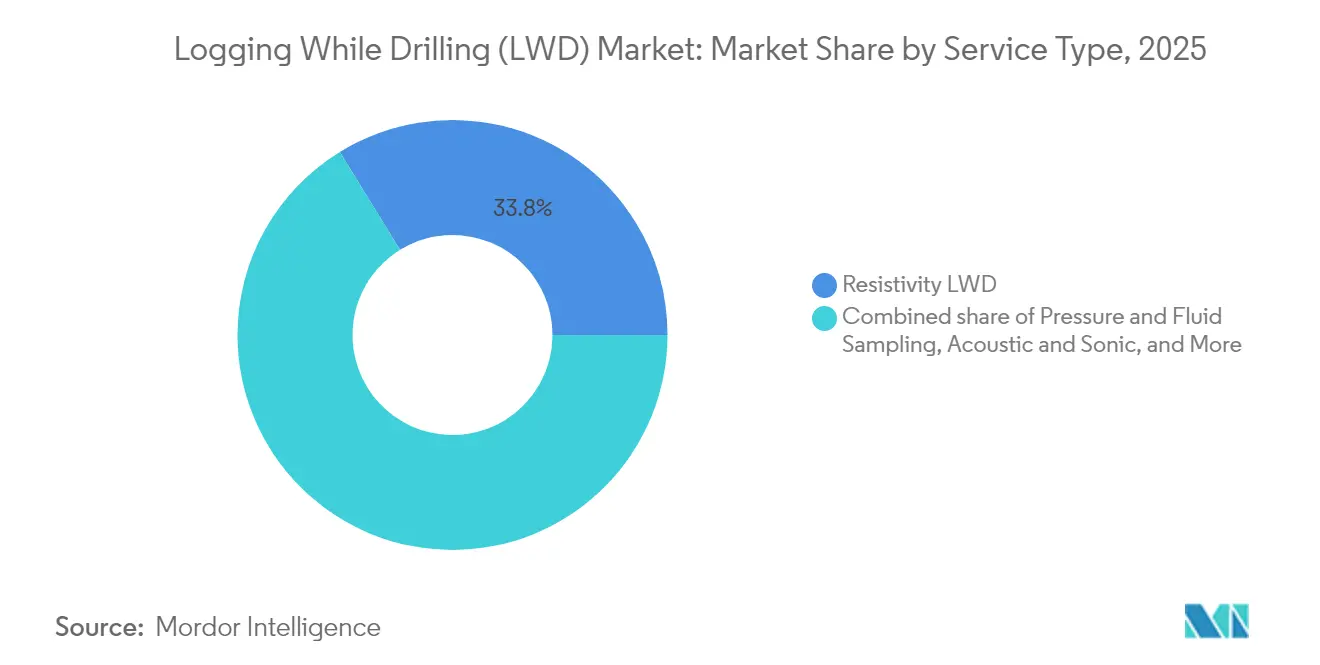

- Por tipo de serviço, o LWD de resistividade liderou com uma participação de 33,78% do mercado de perfilagem durante a perfuração em 2025, enquanto a amostragem de pressão e fluidos deve crescer a um CAGR de 10,95%.

- Por aplicação, a avaliação de formação respondeu por uma participação de 42,35% do tamanho do mercado de perfilagem durante a perfuração em 2025, e o segmento de geonavegação e navegação em reservatórios está se expandindo a um CAGR de 9,85%.

- Por tipo de poço, os poços verticais convencionais responderam por 35,92% do tamanho do mercado de perfilagem durante a perfuração em 2025, enquanto os poços horizontais registraram o maior CAGR projetado de 9,57% até 2031.

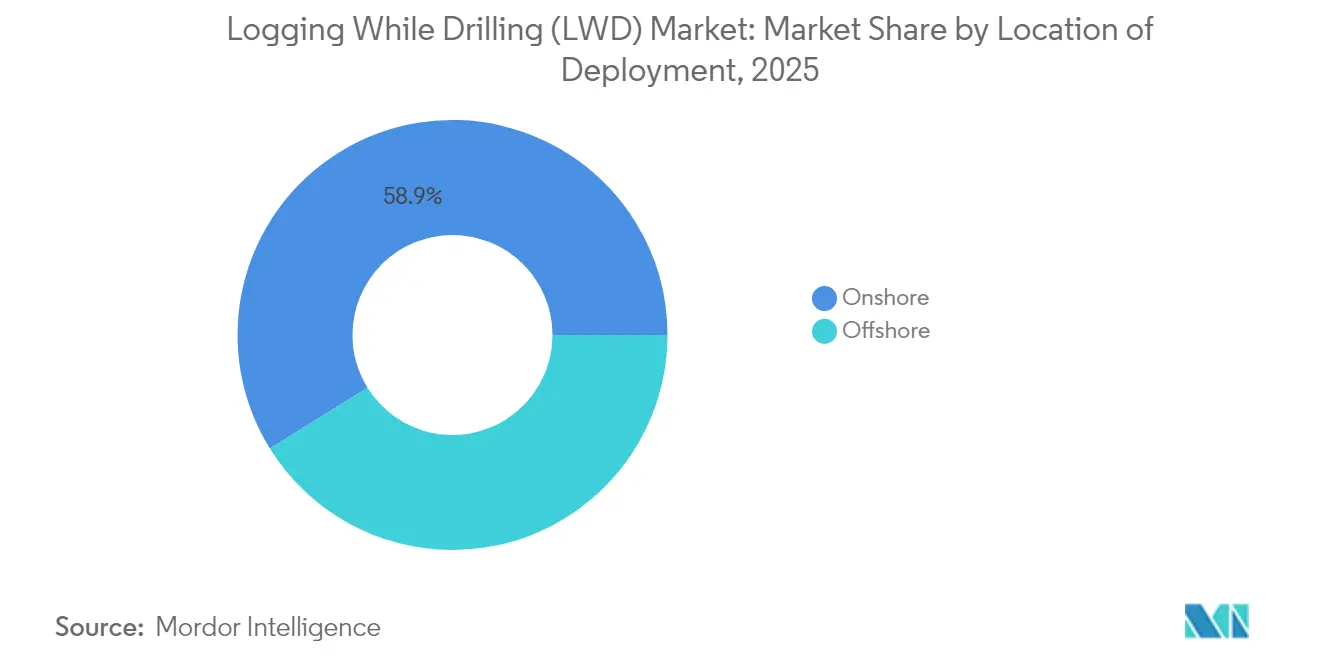

- Por localização de implantação, as operações terrestres responderam por 58,85% do tamanho do mercado de perfilagem durante a perfuração em 2025; a implantação offshore está prevista para crescer a um CAGR de 9,28% até 2031.

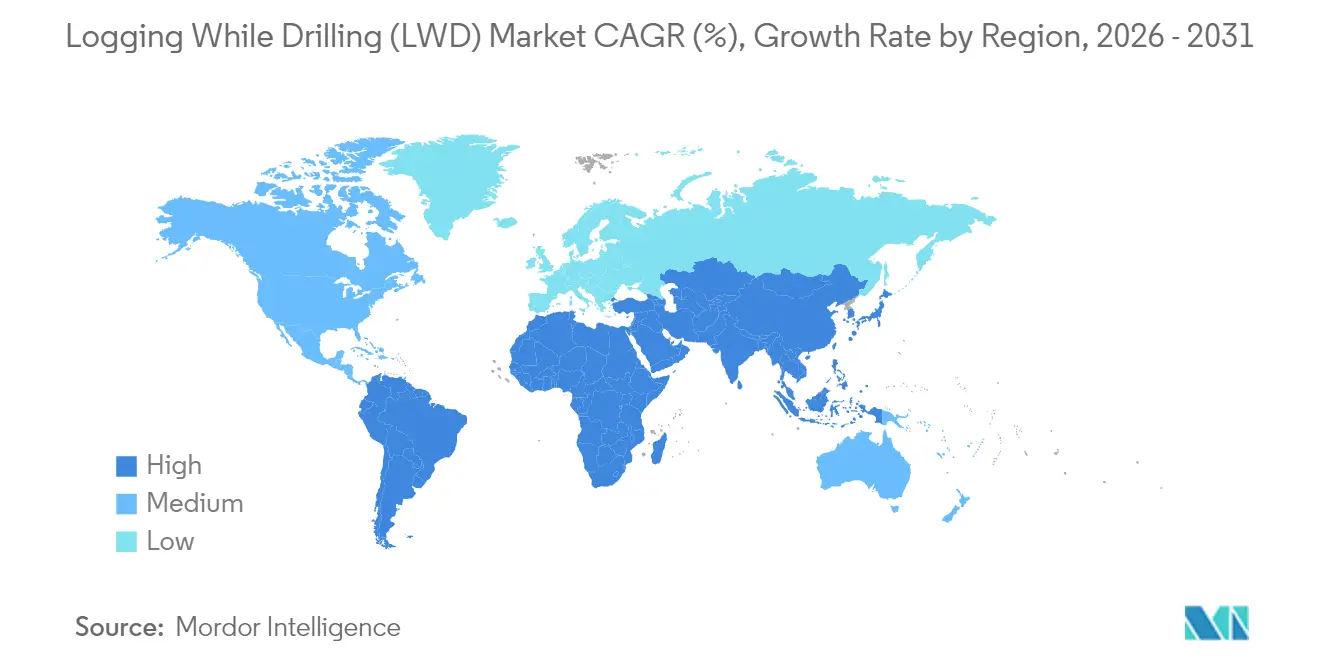

- Por geografia, a América do Norte deteve 31,42% da participação do mercado de perfilagem durante a perfuração em 2025, enquanto o Oriente Médio e África são as regiões de crescimento mais rápido, com um CAGR de 10,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Perfilagem Durante a Perfuração (LWD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da atividade de perfuração em xisto e em águas profundas | 2.10% | América do Norte, Brasil, Noruega, Reino Unido | Médio prazo (2-4 anos) |

| Adoção de avaliação de formação em tempo real | 1.80% | Global, com ganhos iniciais na América do Norte e Oriente Médio | Curto prazo (≤ 2 anos) |

| Aumento de poços horizontais e direcionais | 1.50% | América do Norte, Oriente Médio, China | Médio prazo (2-4 anos) |

| Orçamentos de automação do campo petrolífero digital | 1.20% | Global, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Demanda por poços geotérmicos e de hidrogênio natural | 0.90% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Ferramentas de resistividade ultraprofunda para petróleo pesado com SAGD | 0.60% | Canadá, Venezuela, Oriente Médio selecionado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Atividade de Perfuração em Xisto e em Águas Profundas

A utilização de sondas de águas profundas atingiu uma média de 92% em 2024, à medida que os operadores perseguiram campos de maior retorno no pré-sal brasileiro e no Golfo do México, impulsionando a demanda por dados de fundo de poço em tempo real que as ferramentas de perfilagem a cabo não conseguem fornecer em poços instáveis.[1]Relatório da Redação, "Utilização de Sondas de Águas Profundas Atinge 92%," Rigzone, rigzone.com O contrato de USD 800 milhões da SLB cobrindo mais de 100 poços da Petrobras sublinha a escala das próximas campanhas em águas ultraprofundas, que dependem da geonavegação autônoma para navegar em reservatórios complexos. A Bacia do Permiano agrega volume adicional: laterais mais longas e completações multizona exigem avaliação contínua de formação para manter o contato com a zona produtora.

Adoção de Avaliação de Formação em Tempo Real

A plataforma de automação LOGIX da Halliburton demonstrou ganhos de até 30% na taxa de penetração após integrar a telemetria de resistividade de fundo de poço e raios gama com algoritmos de superfície que ajustam o peso sobre o bit e a velocidade rotativa.[2]Equipe Técnica, "Automação LOGIX Entrega 30% de Aumento na Taxa de Penetração," World Oil, worldoil.com O sistema Neuro da SLB guiou um poço no Equador por 25 correções de trajetória automatizadas sem supervisão manual, ilustrando como a IA fecha o ciclo entre os dados do subsolo e a direção do bit. A eliminação de passagens separadas de perfilagem a cabo reduz de 10 a 15% do tempo total de construção do poço em poços desviados complexos, tornando a avaliação de formação em tempo real um requisito universal em ambientes de alto custo.

Aumento de Poços Horizontais e Direcionais

Os poços horizontais são o tipo de poço de crescimento mais rápido, expandindo-se a um CAGR de 9,8% à medida que os operadores exploram zonas produtoras delgadas em xisto e carbonatos. A iniciativa de poços ultraprofundos da China, com metas de poços com profundidades de 8.000 metros nas bacias de Tarim e Junggar, leva as ferramentas de LWD a operar sob temperaturas de fundo de poço de 240 °C. Ferramentas eletromagnéticas de alta frequência agora posicionam o bit a ±3 cm dos limites de formação, aumentando a recuperação de alvos estreitos.

Orçamentos de Automação do Campo Petrolífero Digital

O capital destinado a robótica, computação de borda e sistemas de controle elétrico de poços continua a crescer, particularmente entre as supermajors que priorizam a segurança e a eficiência dos custos operacionais. A plataforma EWC da SLB substitui a hidráulica por atuadores elétricos, permitindo controle mais preciso e diagnósticos em tempo real que reduzem o tempo não produtivo. A perfuração em malha fechada, onde as medições de LWD ajustam automaticamente a trajetória e o peso do fluido de perfuração, está passando de piloto para prática padrão em plataformas de xisto de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo limitando o CAPEX de E&P | -1.40% | Global, com impacto agudo no xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Enrijecimento dos mandatos ESG e ambientais | -0.80% | Europa, América do Norte, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Congestionamento de largura de banda de telemetria por RF | -0.50% | Global, particularmente em operações de águas profundas | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de sensores de terras raras | -0.30% | Global, com concentração de oferta na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Limitando o CAPEX de E&P

As empresas independentes dos EUA reduziram seus orçamentos de perfuração durante 2024-2025, apesar dos preços do Brent oscilarem próximos a USD 80 por barril, preferindo a redução da dívida e dividendos ao invés de gastos com crescimento.[3]Anjli Raval, "Perfuradores de Xisto dos EUA Reconsideram Planos de Capex," Financial Times, ft.com O investimento global em E&P está previsto para se manter em torno de USD 60-65 bilhões em 2025, suprimindo a exploração em estágio inicial, onde a demanda por LWD é mais alta. Embora os megaprojetos de águas profundas estejam prosseguindo, os operadores menores de xisto estão focados em gerar fluxo de caixa livre e realizando adições lentas à sua frota de sondas.

Enrijecimento dos Mandatos ESG e Ambientais

A taxa de metano dos EUA, com início em 2025, impõe uma taxa de até USD 1.500 por tonelada métrica emitida, forçando os operadores a reavaliar a economia dos poços marginais.[4]Agência de Proteção Ambiental, "Programa de Redução de Emissões de Metano," EPA, epa.gov Os reguladores europeus exigem avaliações abrangentes de impacto ambiental para novos desenvolvimentos offshore, prolongando os prazos de licenciamento. Os custos de conformidade levam alguns operadores a adiar projetos, embora as mesmas regras estimulem a demanda por ferramentas de LWD de alta precisão que reduzem perdas invisíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: LWD de Resistividade Mantém Dominância em Meio ao Avanço da Tecnologia de Amostragem

Os serviços de resistividade geraram 33,78% do tamanho do mercado de perfilagem durante a perfuração em 2025, confirmando seu status como a medição de referência necessária em quase todos os poços. Sua capacidade de identificar zonas portadoras de hidrocarbonetos em tempo real garante a adoção continuada tanto em programas terrestres quanto offshore. O segmento se beneficia de algoritmos de aprendizado de máquina que agora convertem curvas de resistividade em previsões de litologia durante a perfuração, incorporando ainda mais a medição em fluxos de trabalho automatizados. A amostragem de pressão e fluidos, embora seja uma fatia menor atualmente, está projetada para liderar o crescimento a um CAGR de 10,95%, à medida que os operadores buscam dados de pressão de formação dinâmica e tipagem de fluidos sem interromper a perfuração. A ferramenta SpectraSphere da SLB e a família AziTrak da Baker Hughes exemplificam essa tendência ao permitir a amostragem de PVT no fundo do poço, que anteriormente exigia passagens separadas de perfilagem a cabo. Em bacias maduras, os pacotes de raios gama, densidade-nêutron e acústico permanecem elementos básicos para avaliação de porosidade e litologia, enquanto as imagens de poço estão desfrutando de renovado interesse em carbonatos fraturados, onde a visualização orienta o projeto de completação.

O cenário competitivo no setor de serviços é caracterizado pela contínua miniaturização de sensores e pelo aumento da largura de banda de dados para telemetria. As ferramentas de resistividade agora transmitem medições de múltiplas profundidades a taxas de pulso de lama de 30 bps, permitindo a transmissão simultânea de fluxos de dados de raios gama e pressão. Na amostragem, a análise espectroscópica no fundo do poço permite a identificação de fluidos em movimento, transferindo-a de laboratórios de superfície para displays de sonda em tempo real, melhorando assim a precisão das decisões. Essas atualizações tecnológicas posicionam tanto os serviços tradicionais quanto os emergentes para capturar gastos incrementais à medida que os orçamentos do campo petrolífero digital crescem.

Por Aplicação: Liderança em Avaliação de Formação Desafiada pela Inovação em Geonavegação

A avaliação de formação controlou 42,35% da participação do mercado de perfilagem durante a perfuração em 2025, pois todo início de poço requer caracterização do reservatório e dos fluidos. As ferramentas que fornecem perfis de porosidade, resistividade, densidade e sônico durante a perfuração reduzem dias da construção do poço, economizando USD 400.000-600.000 por poço em águas profundas. A geonavegação, no entanto, está se expandindo a um CAGR de 9,85%, à medida que as laterais horizontais ultrapassam 10.000 pés e as zonas produtoras se estreitam para menos de 10 pés. Sistemas autônomos como o Neuro usam imagens de resistividade de fundo de poço para pivotar o bit em segundos, maximizando as taxas de produção de alvos estreitos. O monitoramento de estabilidade do poço também está ganhando força em poços HPHT, onde medições em tempo real de calibre e cisalhamento sônico fornecem alertas precoces sobre riscos de colapso. Finalmente, a otimização de perfuração em tempo real combina dados de LWD com análises de superfície para maximizar a taxa de penetração enquanto protege a qualidade do poço, sustentando o impulso em direção a sondas autoguiadas.

Em termos práticos, o avanço da geonavegação reflete o prêmio econômico no posicionamento preciso. Um único desalinhamento pode reduzir o valor presente líquido de um poço no Mar do Norte em EUR 2 milhões, incentivando a adoção de trajetórias apoiadas por IA. O peso relativo da avaliação de formação pode diminuir ao longo do tempo, mas permanece indispensável, pois os modelos de pressão e saturação alimentam ferramentas de simulação de reservatórios que ditam as estratégias de desenvolvimento de campo.

Por Tipo de Poço: Poços Verticais Convencionais Enfrentam Disrupção da Perfuração Horizontal

Os poços verticais ainda compreendiam 35,92% do tamanho do mercado de perfilagem durante a perfuração em 2025, impulsionados por campos terrestres maduros e projetos geotérmicos onde trajetórias mais simples são suficientes. No entanto, os poços horizontais mostram o maior impulso, com um CAGR de 9,57%, pois laterais mais longas liberam maior valor de recuperação final por plataforma e reduzem a pegada superficial. Poços de alcance estendido perfurados a partir de plataformas fixas no Mar do Norte e no Mar Cáspio agora alcançam 12 km, exigindo resistividade de múltiplas profundidades e pressão durante a perfuração para manter o bit dentro de uma janela de 2 m. Os poços HPHT permanecem um nicho em termos de quantidade, mas são altamente lucrativos: as diárias de serviço podem dobrar devido aos requisitos de 300 °C, mandris compostos e mitigação de choque em tempo real. Em cada categoria, o mercado de perfilagem durante a perfuração se beneficia à medida que a complexidade impulsiona a necessidade de conjuntos de sensores mais ricos.

A proliferação horizontal também reformula os modelos de prestação de serviços. A perfuração em plataforma estilo fábrica na Bacia do Permiano utiliza conjuntos de fundo de poço padronizados, empregando uma única plataforma de resistividade em dezenas de poços, o que reduz significativamente o tempo de mobilização. Por outro lado, a exploração ultraprofunda, como os alvos de 8.000 m da China, depende de ferramentas HPHT sob medida. Essas tendências divergentes ilustram por que os fornecedores devem manter um catálogo amplo, variando de soluções terrestres de baixo custo a kits de águas profundas com casco de titânio.

Por Localização de Implantação: Crescimento Offshore Supera o Terrestre Apesar da Diferença de Participação de Mercado

As operações terrestres detinham 58,85% da participação do mercado de perfilagem durante a perfuração em 2025, uma vez que as contagens globais de sondas permanecem inclinadas para terra, especialmente em regiões de xisto. No entanto, os projetos offshore estão previstos para se expandir a um CAGR de 9,28% até 2031, impulsionados por desenvolvimentos na Bacia de Santos do Brasil, no campo Trion do México e em áreas de águas profundas da África Ocidental. A vantagem de crescimento offshore reflete grandes orçamentos de poços, onde cada hora de tempo de sonda ultrapassa USD 500.000, justificando pacotes premium de LWD que encurtam os dias de perfuração. As sondas flutuantes em lâminas d'água de 2.000 m agora requerem sistemas de fundo de poço classificados para 25.000 psi e 200 °C, ultrapassando os limites de engenharia e elevando os preços dos serviços. O setor terrestre permanece crítico para o volume, especialmente em plataformas de xisto estilo fábrica, onde a velocidade de telemetria e a robustez são mais importantes do que a petrofísica de alta precisão.

Em última análise, os ganhos offshore compensam as oscilações de volume terrestre causadas pelos ciclos de preços do petróleo. À medida que os portfólios das companhias internacionais de petróleo se deslocam para ativos de águas profundas com pontos de equilíbrio na faixa alta dos USD 30 por barril, a demanda por precisão de LWD orientada por IA aumenta. O setor terrestre ainda oferece receita estável entre as companhias nacionais de petróleo, particularmente no Oriente Médio, onde agrupamentos de múltiplos poços se beneficiam de conjuntos padronizados.

Análise Geográfica

A América do Norte reteve 31,42% da participação do mercado de perfilagem durante a perfuração em 2025, impulsionada pela perfuração de xisto na Bacia do Permiano, Bakken e Bacia DJ, bem como pela atividade de águas profundas no Golfo do México. Os operadores aqui implantam geonavegação avançada com computação de borda para extrair barris incrementais de zonas produtoras empilhadas e para perfurar laterais de 3 milhas em uma única curva. As operações de SAGD em areias oleosas do Canadá também dependem de resistividade ultraprofunda para gerenciar a conformidade de vapor, enquanto o primeiro desenvolvimento de campo do México sob os novos termos de PSC, Trion, introduz demanda de águas ultraprofundas. O CAGR regional está previsto em 7,92% até 2031, sustentado por amplo inventário de xisto de Nível 1 e infraestrutura de serviços estável.

O Oriente Médio e África devem exibir a expansão mais rápida a um CAGR de 10,02% até 2031. O plano de perfuração 2025-2030 da Saudi Aramco, respaldado pelas metas da Visão 2030, impulsiona a demanda sustentada de sondas, com a atualização da frota de sondas da ADNOC no valor de USD 750-950 milhões estimulando igualmente a adoção de LWD. A África Ocidental Offshore vê momentum de pré-sanção em Bonga Southwest da Nigéria e Yakaar-Teranga do Senegal, incentivando pedidos para sensores com capacidade HPHT. As regulamentações de conteúdo local nos Emirados Árabes Unidos, Catar e Nigéria obrigam os prestadores de serviços a investir em fabricação regional, aprofundando a penetração no mercado.

A região Ásia-Pacífico se destaca por sua ambição técnica em vez de volume. As estatais chinesas estão perseguindo alvos de 8.000 m em Tarim e Junggar, exigindo eletrônicos que possam sobreviver a temperaturas de fundo de poço de 240 °C. A rodada OALP da Índia impulsiona a exploração nos blocos de Krishna-Godavari em águas profundas, enquanto a Austrália expande a perfuração de matéria-prima de GNL nas bacias de Browse e Bonaparte. A demanda regional de sondas responde por 36% dos requisitos da frota global, conferindo à região Ásia-Pacífico uma influência crescente nos roteiros de especificações de ferramentas.

A Europa sustenta crescimento moderado a partir de campanhas de interligação no Mar do Norte e de pilotos geotérmicos em ascensão na Alemanha, nos Países Baixos e na Islândia. Os operadores ali buscam ferramentas de altíssima temperatura e recursos de contabilidade de carbono para cumprir com as regras da taxonomia da União Europeia. A América Latina exibe uma dinâmica de duas velocidades: o complexo de águas ultraprofundas do pré-sal brasileiro permanece um ímã para serviços premium, em contraste com o xisto de Vaca Muerta da Argentina, onde as contagens de sondas terrestres flutuam de acordo com as tendências macroeconômicas. Em todas as geografias, o mercado de perfilagem durante a perfuração se beneficia de impulsionadores variados, mas converge para um tema comum: conjuntos de fundo de poço ricos em sensores e integrados digitalmente.

Cenário Competitivo

O mercado de perfilagem durante a perfuração é moderadamente concentrado. SLB, Baker Hughes e Halliburton juntas controlam 35-40% da receita global, alavancando décadas de investimento em P&D e redes logísticas mundiais. A participação de 12,4% da SLB é sustentada pelo mapeamento de fluidos SpectraSphere, pelo teste de perfilagem a cabo Ora e pelo recente contrato de USD 800 milhões com a Petrobras cobrindo 100 poços offshore. A Baker Hughes captura aproximadamente 10,0% por meio de sistemas de perfuração orientados por redes neurais que preveem torque e arrasto em tempo real, enquanto a Halliburton detém 8,1-15,4% por meio de sua plataforma LOGIX, que melhorou a taxa de penetração em 30% em testes de campo. Desafiantes de médio porte, como Weatherford, NOV e China Oilfield Services (COSL), buscam participação de mercado por meio de ofertas de menor custo e parcerias regionais.

A diferenciação tecnológica está se movendo além de ferramentas individuais para ecossistemas integrados que abrangem telemetria, análises em nuvem e controle remoto. O conjunto Neuro da SLB permite que um engenheiro controle múltiplos poços a partir de um centro em Houston, enquanto a Baker Hughes incorpora módulos de manutenção preditiva que sinalizam o desgaste do motor de MWD antes da falha. Os pilotos geotérmicos e de hidrogênio natural abrem espaço em branco onde as brocas Phoenix da NOV e os revestimentos isolantes de tubo de perfuração se destacam em temperaturas superiores a 300 °C no fundo do poço. Os players regionais se beneficiam de políticas de conteúdo local: COSL e Sinopec Service capturam projetos chineses alavancando a fabricação doméstica, enquanto Scientific Drilling ganha tração em poços de reentrada e multilaterais de nicho por meio de sistemas MWD baseados em giroscópio.

O potencial de fusões e aquisições permanece moderado. As empresas integradas de energia estão agora ponderando a desinvestimento de serviços não essenciais, criando oportunidades de aquisição para especialistas respaldados por capital privado. Ainda assim, a alta barreira de capital do projeto e certificação de ferramentas limita novos entrantes. Para os incumbentes, a vantagem competitiva depende da integração de IA, telemetria sem bateria e perfuração em malha fechada, que reduz a necessidade de pessoal embarcado offshore, melhorando assim as métricas de desempenho de custos e ESG.

Líderes do Setor de Perfilagem Durante a Perfuração (LWD)

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

National Oilwell Varco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SLB assegurou um contrato plurianual da Woodside Energy para fornecer serviços de perfuração habilitados por IA para o desenvolvimento de águas ultraprofundas Trion offshore México.

- Abril de 2025: A SLB lançou tecnologia de controle elétrico de poços, substituindo a hidráulica por atuação instantânea e monitoramento contínuo de energia.

- Dezembro de 2024: A SLB introduziu a geonavegação autônoma Neuro, que executou 25 mudanças de trajetória de bit sem intervenção humana no Equador.

- Agosto de 2024: A SLB OneSubsea recebeu um contrato para dois projetos de FPSO de pré-sal na Bacia de Santos do Brasil, incluindo árvores de natal e um sistema de controle.

Escopo do Relatório do Mercado Global de Perfilagem Durante a Perfuração (LWD)

O relatório do mercado de perfilagem durante a perfuração (LWD) inclui:

| LWD de Resistividade |

| Raios Gama e Espectral |

| Densidade-Nêutron |

| Acústico e Sônico |

| Amostragem de Pressão e Fluidos |

| Imagem de Poço |

| Avaliação de Formação |

| Geonavegação e Navegação em Reservatórios |

| Monitoramento de Estabilidade do Poço |

| Otimização de Perfuração em Tempo Real |

| Vertical Convencional |

| HPHT |

| Horizontal |

| Alcance Estendido |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Noruega | |

| Rússia | |

| Ucrânia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Países da ASEAN | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| Argélia | |

| Resto do Oriente Médio e África |

| Por Tipo de Serviço | LWD de Resistividade | |

| Raios Gama e Espectral | ||

| Densidade-Nêutron | ||

| Acústico e Sônico | ||

| Amostragem de Pressão e Fluidos | ||

| Imagem de Poço | ||

| Por Aplicação | Avaliação de Formação | |

| Geonavegação e Navegação em Reservatórios | ||

| Monitoramento de Estabilidade do Poço | ||

| Otimização de Perfuração em Tempo Real | ||

| Por Tipo de Poço | Vertical Convencional | |

| HPHT | ||

| Horizontal | ||

| Alcance Estendido | ||

| Por Localização de Implantação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Noruega | ||

| Rússia | ||

| Ucrânia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Países da ASEAN | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| Argélia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de perfilagem durante a perfuração?

O tamanho do mercado de perfilagem durante a perfuração é de USD 5,02 bilhões em 2026 e está previsto para atingir USD 7,47 bilhões até 2031.

Qual região detém a maior participação do mercado de perfilagem durante a perfuração?

A América do Norte lidera com 31,42% de participação de mercado devido à prolífica atividade de perfuração de xisto e em águas profundas no Golfo do México.

Qual segmento de serviços está crescendo mais rapidamente?

Os serviços de amostragem de pressão e fluidos estão se expandindo a um CAGR de 10,95%, graças à necessidade dos operadores por dados de fluidos de reservatório em tempo real.

Quais são os principais fatores que restringem o crescimento do mercado?

A volatilidade do preço do petróleo, que limita os gastos com exploração, e as regulamentações ESG mais rígidas, que aumentam os custos de conformidade, juntas reduzem o CAGR esperado em 2,2 pontos percentuais.

Quais empresas dominam o mercado de perfilagem durante a perfuração?

SLB, Baker Hughes e Halliburton juntas capturam aproximadamente 35-40% da receita global, principalmente por meio de plataformas de perfuração habilitadas por IA e redes de serviços mundiais.

Com que velocidade está crescendo a demanda por geonavegação?

As aplicações de geonavegação e navegação em reservatórios de LWD estão crescendo a um CAGR de 9,85% até 2031, impulsionadas por poços horizontais mais longos.

Página atualizada pela última vez em: