Tamanho e Participação do Mercado de Medição Durante a Perfuração (MWD)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

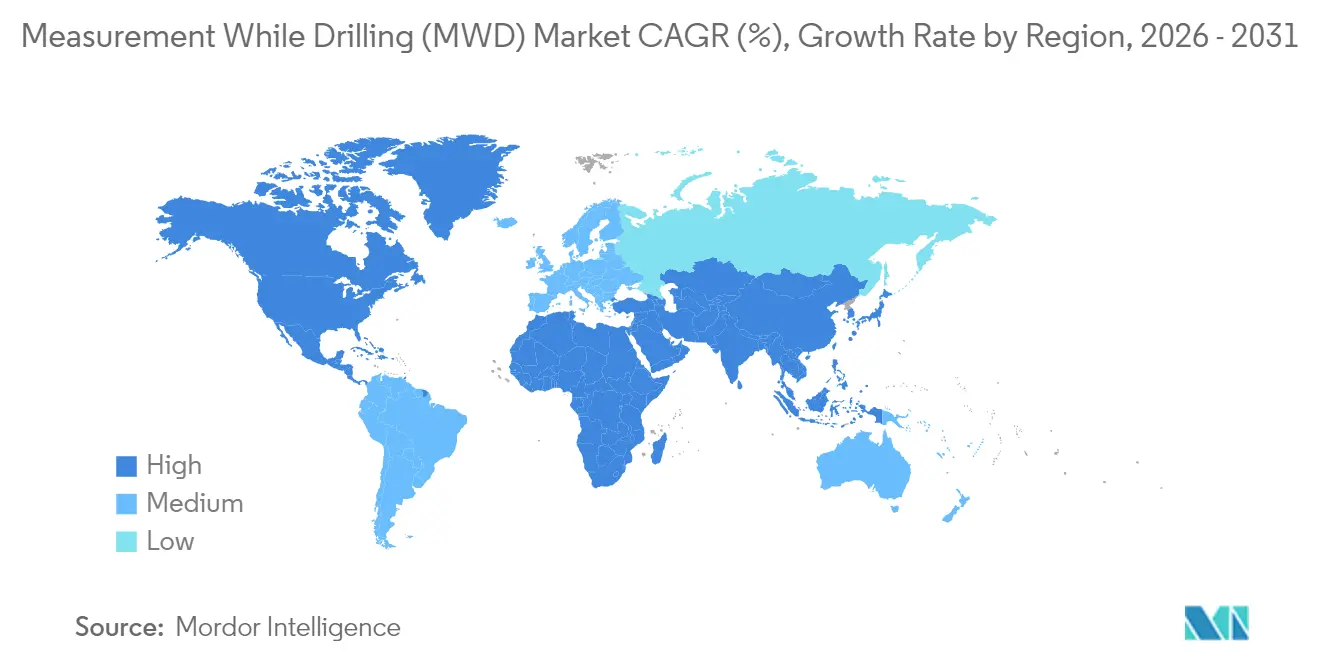

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medição Durante a Perfuração (MWD) por Mordor Intelligence

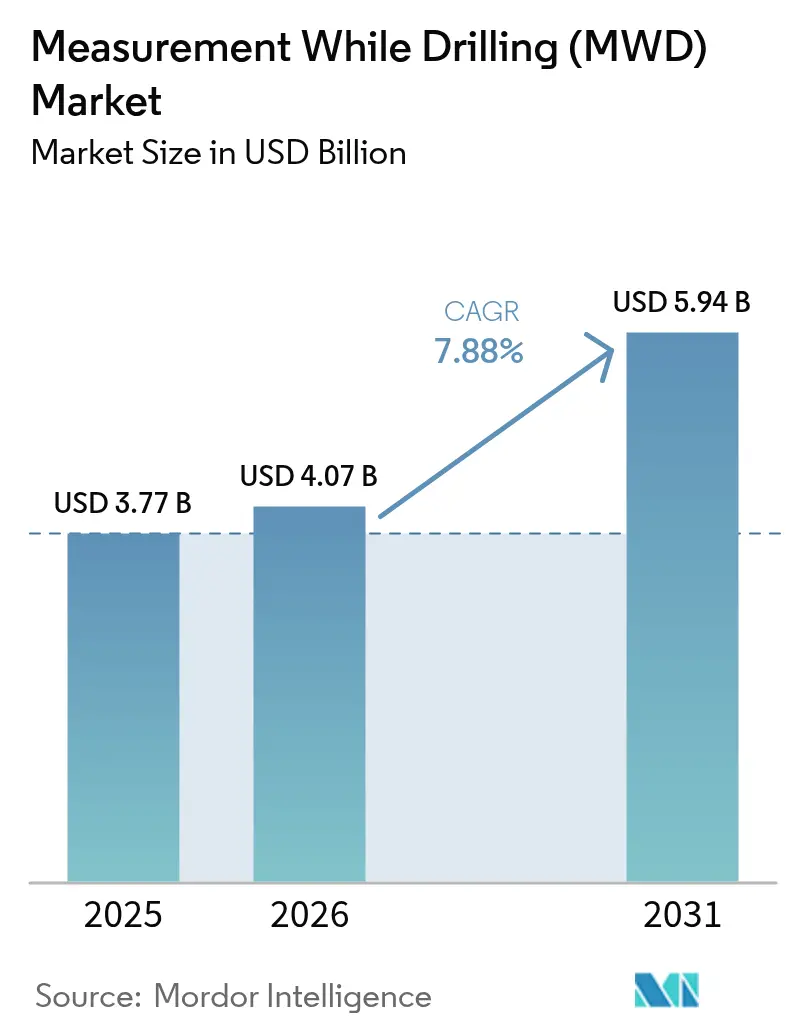

O tamanho do Mercado de Medição Durante a Perfuração deve crescer de USD 3,77 bilhões em 2025 para USD 4,07 bilhões em 2026 e tem previsão de atingir USD 5,94 bilhões até 2031 a um CAGR de 7,88% no período 2026-2031.

A adoção acelerada de aquisição de dados em tempo real, perfuração autônoma e telemetria de alta largura de banda sustenta esse crescimento, à medida que os operadores buscam reduzir o tempo não produtivo e aprimorar o posicionamento do poço em formações complexas.[1]SLB, "Sistemas Autônomos de Perfuração Direcional," slb.com O desenvolvimento de xisto não convencional na América do Norte, a recuperação dos gastos em águas profundas e ultraprofundas e o aumento da atividade geotérmica combinam-se para ampliar o conjunto de oportunidades do mercado de medição durante a perfuração. A diferenciação competitiva agora gira em torno da inteligência artificial e da automação em malha fechada, que aumentam a velocidade de perfuração e o contato com o reservatório, ao mesmo tempo em que atenuam os riscos de segurança. Os limites de confiabilidade em altas temperaturas em poços HPHT e a volatilidade dos preços das commodities permanecem como as principais restrições técnicas e comerciais.

Principais Conclusões do Relatório

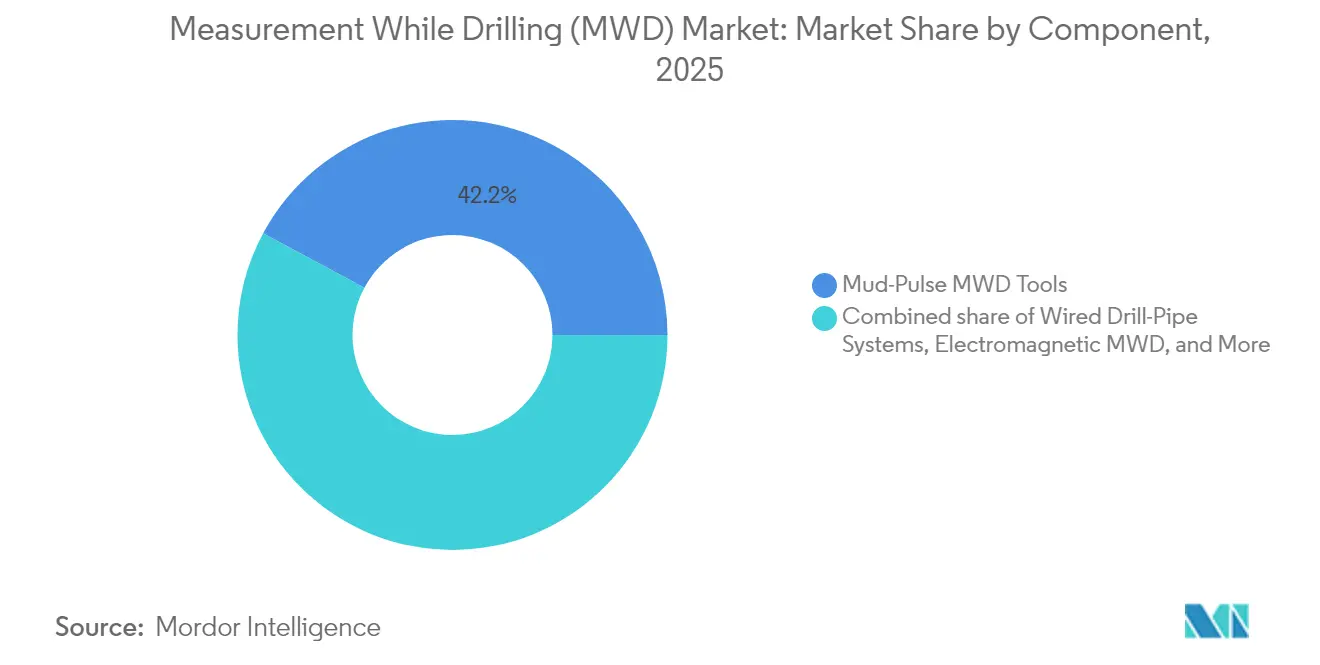

- Por componente, as ferramentas MWD de Pulso de Lama lideraram a participação no mercado de medição durante a perfuração com 42,15% em 2025, enquanto os sistemas de Tubulação de Perfuração com Fio estão no caminho para um CAGR de 9,73% até 2031.

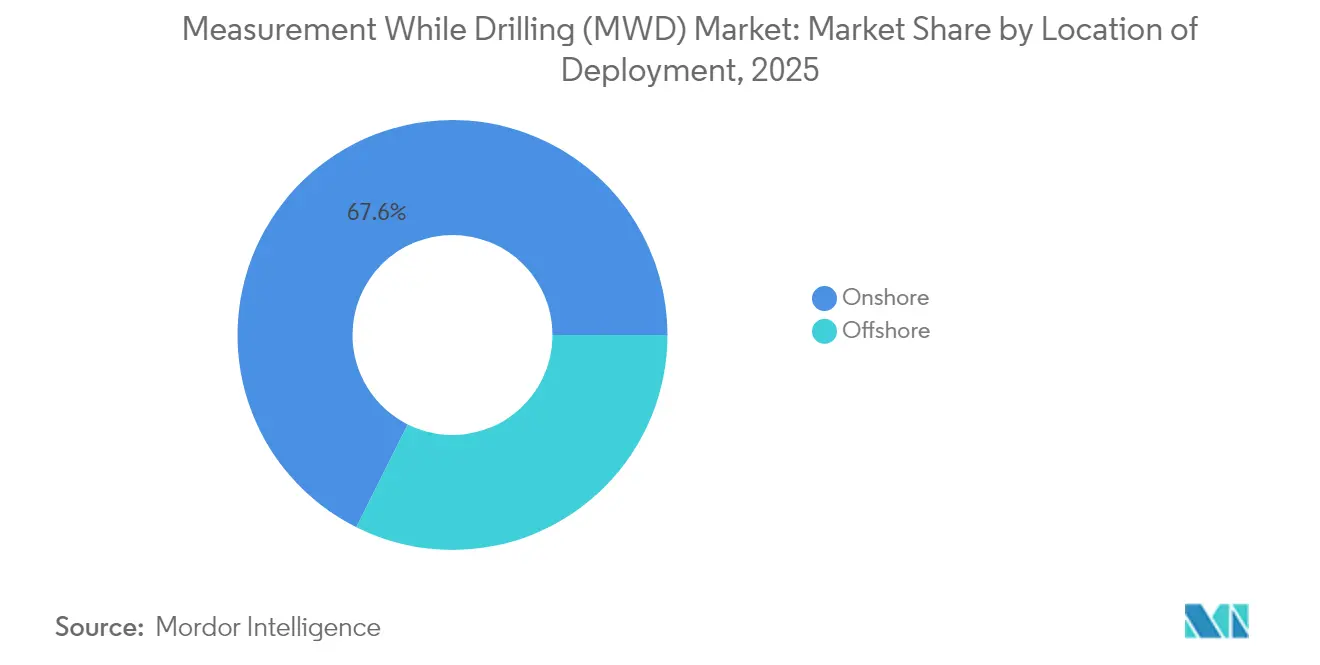

- Por localização de implantação, as operações terrestres capturaram 67,62% da atividade de 2025, enquanto as implantações offshore devem avançar a um CAGR de 9,05% entre 2026 e 2031.

- Por geografia, a América do Norte respondeu por 38,12% da receita de 2025, e a região Ásia-Pacífico tem previsão de expansão a um CAGR de 8,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medição Durante a Perfuração (MWD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na perfuração de xisto não convencional | +2.1% | América do Norte, Argentina, Austrália | Médio prazo (2-4 anos) |

| Necessidade crescente de reduzir o TNP e os custos de poço | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Recuperação do CAPEX em águas profundas e ultraprofundas | +1.5% | Mar do Norte, Golfo do México, Brasil, África Ocidental | Médio prazo (2-4 anos) |

| Adoção de tubulação de perfuração com fio | +1.2% | Global com ganhos iniciais no Mar do Norte e no Golfo do México | Longo prazo (≥ 4 anos) |

| Perfuração geotérmica para a transição energética | +0.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Perfuração de Xisto Não Convencional

Os poços horizontais de xisto na Bacia do Permiano continuam a aumentar em extensão, com a produção anual da bacia esperada para crescer 300.000 barris por dia, atingindo 6,9 milhões de barris por dia até 2026. Os requisitos complexos de geonavegação nesses laterais estendidos elevam a demanda por sistemas MWD de alta precisão que mantêm a estabilidade do poço e otimizam as zonas de aterrissagem. O programa Vaca Muerta da Argentina está ampliando práticas semelhantes, utilizando monitoramento de pressão em tempo real e mapeamento de formações para desbloquear reservatórios compactos de forma eficiente. O controle direcional contínuo habilitado pela tecnologia avançada do mercado de medição durante a perfuração minimiza a severidade do dogleg, reduz o desgaste do revestimento e sustenta o contato com o reservatório em laterais de 10.000 pés. Os operadores também implantam sistemas rotativos direcionáveis integrados com sensores MWD para diminuir o tempo de deslizamento e aumentar a taxa média de penetração, ampliando assim o benefício econômico de cada pé incremental perfurado. O foco estratégico na maximização da recuperação de recursos a preços de equilíbrio baixos reforça o investimento em telemetria de fundo de poço robusta em portfólios não convencionais.

Necessidade Crescente de Reduzir o TNP e os Custos de Poço por Meio de Dados em Tempo Real

Eventos não planejados respondem por 15-20% do tempo total de perfuração, intensificando a pressão dos operadores para reduzir o tempo não produtivo por meio de feedback contínuo de fundo de poço. Os testes de campo de tubulação de perfuração com fio realizados pela BP alcançaram economias médias de 10% no tempo de perfuração, comprovando que dados em fração de segundo melhoram o gerenciamento do peso sobre a broca e mitigam o risco de prisão de tubulação.[2]OnePetro, "Teste de Campo de Tubulação de Perfuração com Fio de Alta Largura de Banda," onepetro.org As medições azimutais de raios gama e resistividade em tempo real aprimoram ainda mais a precisão da geonavegação, vinculando diretamente um melhor posicionamento a taxas de produção inicial mais elevadas. A tecnologia do mercado de medição durante a perfuração capaz de comunicação bidirecional permite alterações imediatas de parâmetros sem retirar as ferramentas, eliminando incidentes custosos de perda de circulação. A maior exposição ao reservatório eleva, em última análise, a recuperação final estimada, apoiando estratégias de disciplina de capital que dominam as alocações orçamentárias em um mundo de preços voláteis. O resultado é um retorno composto sobre os investimentos em perfuração digital, mesmo em campos maduros.

Recuperação do CAPEX em Águas Profundas e Ultraprofundas

Os gastos globais upstream offshore devem superar USD 300 bilhões em 2025, após crescimento de 11% em relação a 2024, sinalizando a renovação do fluxo de capital para prospectos de alto valor em águas profundas. Os poços em águas ultraprofundas, localizados abaixo de 1.500 metros de lâmina d'água, requerem sistemas MWD classificados para alta temperatura e alta pressão que guiam a trajetória da broca através de estratos de sal e subssal com gradientes de fratura estreitos. O custo de desvios corretivos é maior offshore; portanto, a avaliação de formações em tempo real é crucial para a seleção de um ponto seguro de revestimento. Os operadores no Brasil e no Golfo do México especificam cada vez mais pacotes MWD habilitados por IA que podem prever disfunções de perfuração e ajustar autonomamente os comandos do sistema rotativo direcional. As soluções do mercado de medição durante a perfuração que suportam poços de alcance estendido também atendem à necessidade da frota de sondas flutuantes de reduzir o tempo até o alvo para manter a viabilidade econômica dos projetos. O crescimento em conexões submarinas e modelos de múltiplos poços impulsiona a demanda por telemetria de alta largura de banda capaz de lidar com fluxos multifásicos e variações dinâmicas de pressão sem perda de sinal.

Adoção de Tubulação de Perfuração com Fio Habilitando Telemetria de Alta Largura de Banda

As taxas de dados superiores a 57.000 bits por segundo em tubulação de perfuração com fio contrastam acentuadamente com a telemetria tradicional de pulso de lama, que opera a 10-40 bits por segundo, abrindo o caminho para imageamento em tempo real durante a perfuração e controle autônomo do peso sobre a broca. O sistema de linha de energia codesenvolvido pela Parker Wellbore e pela TDE demonstra o compromisso do setor com redes de fundo de poço robustas e reutilizáveis. A comunicação bidirecional permite que os engenheiros de superfície modifiquem a programação das ferramentas em tempo real, economizando horas de sonda anteriormente gastas em circulação para atualizações de firmware. Embora as adaptações das sondas e as práticas de manuseio exijam um investimento inicial, os primeiros adotantes relatam um aumento mensurável na taxa de penetração e uma redução na tortuosidade em trajetórias 3D complexas. Ao longo do horizonte de previsão, espera-se que a penetração da tubulação de perfuração com fio no mercado de medição durante a perfuração faça a transição de projetos piloto offshore de nicho para frotas mistas em plataformas de xisto de alta densidade, sustentando a narrativa de automação em tempo real do mercado.

Análise de Impacto das Restrições*

| Restrição | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo impactando os orçamentos de E&P | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Desafios de confiabilidade do MWD em poços HPHT | -0.9% | Oriente Médio, Mar do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com propriedade de dados e cibersegurança | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de campo MWD qualificados | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Impactando os Orçamentos de E&P

Dados históricos mostram que cada queda de USD 1 no preço do petróleo bruto está associada a um desengajamento médio de 64 sondas de perfuração em todo o mundo, evidenciando a sensibilidade do setor às oscilações de preço. As empresas de exploração e produção dos EUA reduziram os gastos de capital de 2024 para USD 61,7-65,4 bilhões, refletindo uma postura cautelosa em relação aos orçamentos discricionários de perfuração. Os projetos de petróleo compacto requerem níveis de equilíbrio próximos a USD 50 por barril, de modo que as campanhas marginais tornam-se antieconômicas durante as recessões, atrasando as implantações no mercado de medição durante a perfuração. O padrão de recuperação assimétrica deprime ainda mais o poder de precificação dos serviços, obrigando os fornecedores a estender os prazos de pagamento e gerenciar o estoque de ferramentas sobressalentes. A incerteza financeira também retarda as atualizações de telemetria em larga escala, pois os operadores preferem melhorias incrementais a conversões completas para tubulação de perfuração com fio até que a estabilidade de preços retorne.

Desafios de Confiabilidade das Ferramentas MWD em Poços HPHT

A eletrônica convencional de MWD é geralmente classificada para 175 °C, enquanto os poços ultra-HPHT no Oriente Médio e na China podem rotineiramente exceder 200 °C e 30.000 psi. As taxas de falha aumentam acentuadamente com a temperatura, reduzindo a vida útil das ferramentas e inflacionando o tempo não produtivo por meio de viagens inesperadas. Os projetos de carbonatos profundos de Shunbei relataram incidência elevada de falhas de ferramentas de fundo de poço, levando à dependência de motores de deslocamento positivo e limitando a telemetria contínua em intervalos críticos. Alojamentos de sensores de safira de próxima geração e baterias de alta temperatura estão avançando; no entanto, os ciclos de lançamento comercial ficam atrás dos cronogramas de perfuração de curto prazo. Até que sistemas comprovadamente prontos para HPHT atinjam escala, a expansão do mercado de medição durante a perfuração para reservatórios ultraprofundos enfrentará desafios técnicos, particularmente em campos que requerem avaliação contínua de formações para conformidade com a segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Telemetria de Alta Velocidade Reformula a Demanda

Os sistemas de Pulso de Lama dominaram a receita de 2025 com 42,15% da participação no mercado de medição durante a perfuração, pois sua confiabilidade e familiaridade no piso da sonda continuam sendo valiosas em condições padrão de pressão e temperatura. No entanto, o segmento enfrenta concorrência crescente dos sistemas de Tubulação de Perfuração com Fio, com previsão de crescimento a um CAGR de 9,73% até 2031, à medida que os operadores associam maior largura de banda a ciclos de tomada de decisão mais rápidos. O tamanho do mercado de medição durante a perfuração vinculado às ferramentas MWD Eletromagnéticas continua a crescer em operações de perfuração a ar e em fluidos de baixa condutividade, oferecendo uma opção alternativa onde a telemetria de pulso de lama sofre atenuação severa. Os módulos de sistemas rotativos direcionáveis são cada vez mais equipados com giroscópio durante a perfuração e sensores de vibração de fundo de poço, combinando medição e atuação em uma única plataforma que suporta navegação autônoma.

A demanda por sensores de telemetria de fundo de poço que capturam pressão dinâmica, choque e velocidade rotacional aumenta à medida que a análise em tempo real permite o gerenciamento imediato da saúde da coluna de perfuração. O NeoLink da SLB demonstra a migração em direção a hardware integrado e software nativo em nuvem que encurta os ciclos de aprendizado da broca ao sistema de controle da sonda. O crescimento futuro no mercado de medição durante a perfuração depende de projetos de ferramentas modulares que permitem reconfiguração rápida para poços geotérmicos, de captura de carbono ou de alcance estendido sem inflar o comprimento da coluna. Os fornecedores que investem em eletrônica de estado sólido, amortecimento avançado de vibração e pacotes de baterias recuperáveis provavelmente comandarão taxas diárias premium quando a atividade de perfuração se deslocar para formações termicamente e mecanicamente mais exigentes.

Por Localização de Implantação: Escala Terrestre Encontra Complexidade Offshore

A perfuração terrestre capturou 67,62% das execuções de ferramentas de 2025, apoiada pelo extenso desenvolvimento de xisto na América do Norte, China e Oriente Médio, onde as economias de plataforma incentivam altas contagens de início de poço por sonda. As sondas terrestres se beneficiam de custos logísticos mais baixos e melhor acessibilidade ao local do poço, permitindo que os prestadores de serviços ciclem as ferramentas de forma eficiente e mantenham altas taxas de utilização. No entanto, as implantações offshore estão no caminho para um CAGR de 9,05% até 2031, à medida que as aprovações de campanhas em águas profundas se aceleram e as sondas de alta especificação demandam soluções integradas do mercado de medição durante a perfuração que suportam perfuração com pressão gerenciada e sistemas de gradiente duplo.

Em águas ultraprofundas no Brasil e no Golfo do México, os módulos de pressão contínua durante a perfuração detectam gradientes de microfraturas, permitindo a otimização do projeto de revestimento e a proteção contra influxos. O tamanho do mercado de medição durante a perfuração, vinculado a projetos offshore, se beneficia de preços premium porque as falhas de fundo de poço acarretam penalidades de custo desproporcionais, incentivando a adoção de ferramentas de alta confiabilidade e protocolos de redundância. A integração da sísmica durante a perfuração em províncias de sal desafiadoras informa modelos de velocidade em tempo real que guiam a direção da broca, reduzindo os envelopes de incerteza de perfuração. Os projetos terrestres continuam a evoluir em direção a operações no estilo de fábrica, onde a tubulação de perfuração com fio e o controle de sonda em malha fechada impulsionam ciclos de tempo rápidos, consolidando o terrestre como a âncora de volume, mesmo que o offshore permaneça o precursor da inovação.

Análise Geográfica

A América do Norte reteve 38,12% da receita de 2025 no mercado de medição durante a perfuração, apoiada pela atividade sustentada de xisto na Bacia do Permiano e pela exploração em águas profundas no Golfo do México. A cadeia de suprimentos madura da região, a abundante frota de sondas e a cultura operacional orientada por dados impulsionam a rápida adoção da automação, aumentando a taxa de penetração e minimizando a perfuração de desvios. Os poços SAGD de areias betuminosas do Canadá e as iniciativas geotérmicas emergentes estão impulsionando a demanda por ferramentas MWD de alta temperatura que possam lidar com ambientes assistidos por vapor. O México continua a avançar no desenvolvimento ultraprofundo de Trion, concedendo contratos plurianuais que especificam a prestação de serviços habilitada por IA para reduzir o tempo de ciclo do poço e aumentar a segurança. A ênfase regulatória no monitoramento remoto em tempo real por agências como o Departamento de Segurança e Fiscalização Ambiental reforça ainda mais a necessidade de telemetria confiável e de alta largura de banda em poços offshore.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 8,56% esperado até 2031, à medida que as companhias nacionais de petróleo intensificam a perfuração para atender à demanda e melhorar a segurança energética. Os projetos do Mar do Sul da China implantam sísmica durante a perfuração para imageamento de formações em tempo real, permitindo pontos de revestimento precisos em zonas HPHT. A contagem ativa de sondas da Índia tem previsão de crescer de 111 em 2024 para 142 até 2028, refletindo metas de produção doméstica mais elevadas que se traduzem em pedidos robustos no mercado de medição durante a perfuração. Os campos de gás offshore da Austrália e os projetos piloto geotérmicos também requerem sensores de alta temperatura e direcionamento autônomo para controlar o desvio do poço em granitos fraturados. Os operadores do Sudeste Asiático na Indonésia e na Malásia focam em pacotes MWD custo-efetivos que equilibram a avaliação de formações em tempo real com orçamentos de sonda enxutos, destacando a sensibilidade preço-desempenho da região.

O mercado europeu gira em torno da redevelopment de campos maduros no Mar do Norte e da perfuração geotérmica alinhada com as metas de política de descarbonização. A Noruega lidera a automação de perfuração, combinando o software LOGIX da Halliburton com os algoritmos da Sekal AS para fornecer perfuração direcional autônoma em escala. O tamanho do mercado de medição durante a perfuração (MWD) em aplicações geotérmicas está se expandindo à medida que a Alemanha e os Países Baixos incentivam o desenvolvimento de poços geotérmicos profundos para aquecimento urbano, exigindo ferramentas que operem em salmouras corrosivas a temperaturas de até 200 °C. O Oriente Médio continua a experimentar crescimento constante, impulsionado pelos investimentos das companhias nacionais de petróleo em reservatórios não convencionais, como o xisto Jafurah da Saudi Aramco. A África registra impulso nas descobertas em águas profundas da África Ocidental, enquanto a América do Sul aproveita o pré-sal do Brasil e os desenvolvimentos de xisto da Argentina para estimular a demanda por serviços MWD de alta especificação capazes de navegar em margens estreitas de pressão de poros.

Panorama regulatório

A implantação do MWD é regida mais por regimes de integridade de poço e segurança do que por estatutos específicos de ferramentas, com os reguladores ancorando cada vez mais a conformidade em torno de monitoramento auditável em tempo real, controle de poço e submissão de dados. Nos Estados Unidos, os requisitos do Bureau of Safety and Environmental Enforcement (BSEE) sob 30 CFR 250 (incluindo as disposições de controle de poço do Subpart S) e orientações relacionadas reforçam o uso de medição confiável de fundo de poço e monitoramento de pressão para apoiar operações offshore seguras. O BSEE também emitiu o NTL No. 2024-G05 para projetos de Perfuração com Pressão Gerenciada usando um BOP subsea, vinculando explicitamente as operações de MPD a instrumentação de monitoramento apropriada, como MWD e pressure-while-drilling (PWD). Em abril de 2026, o BSEE publicou um relatório de pesquisa final sobre Melhores Práticas para Monitoramento em Tempo Real (RTM), formalizando ainda mais as expectativas de RTM que moldam como os dados de MWD são capturados, validados e usados nos ciclos de decisão operacional.

Fora dos EUA, a transparência de dados e a padronização de relatórios influenciam cada vez mais os fluxos de trabalho de MWD. A UK North Sea Transition Authority (NSTA) atualizou os requisitos para relatórios de informações do National Data Repository (NDR) (setembro de 2025), incluindo a submissão de relatórios de fim de poço e pacotes digitais de dados de poço que comumente incorporam saídas de MWD/LWD. Em todas as jurisdições, os padrões API e ISO continuam sendo referências técnicas essenciais para equipamentos e práticas de medição em campos petrolíferos, sendo frequentemente citados por operadores e reguladores para inspeção, testes e documentação, o que impulsiona os prestadores de serviços em direção a calibração rastreável, sistemas de qualidade e registro digital seguro capazes de resistir ao escrutínio regulatório.

Cenário Competitivo

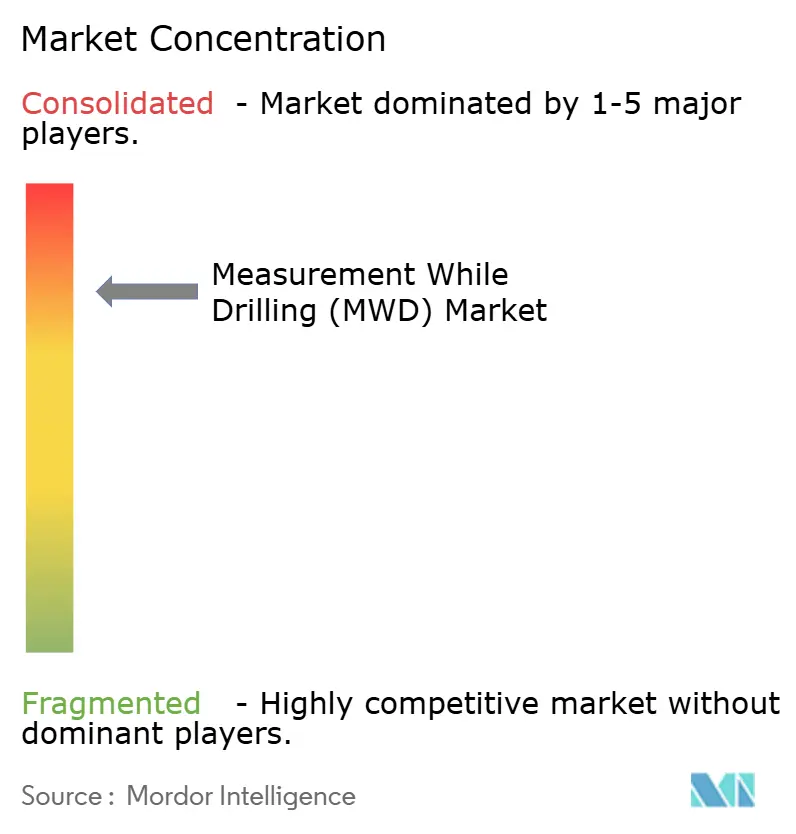

O mercado de medição durante a perfuração apresenta uma estrutura equilibrada, onde três grandes prestadores de serviços integrados combinam aproximadamente 51,8% da receita global. A Baker Hughes lidera com 23,99%, seguida de perto pela Halliburton com 15,4% e pela SLB com 12,41%, aproveitando a cobertura global de serviços e sistemas de telemetria proprietários. Essas empresas capitalizam a escala para financiar P&D em controle autônomo orientado por IA, eletrônica de alta temperatura e otimização de gêmeos digitais, o que encurta os dias de perfuração e eleva a taxa média de penetração. As empresas de médio porte focam em ofertas de nicho, como giroscópio durante a perfuração para zonas de interferência magnética ou ferramentas modulares sem bateria voltadas para mercados geotérmicos.

As alianças estratégicas aceleram a implantação de tecnologia. O empreendimento Turnwell, que envolve ADNOC Drilling, SLB e Patterson-UTI, integra ferramentas avançadas com capacidade regional de sondas, garantindo contratos plurianuais que asseguram a utilização da frota. A aquisição da Parker Wellbore pela Nabors Industries fortalece sua presença na perfuração com pressão gerenciada e na transmissão de energia de fundo de poço, complementando a adoção de tubulação de perfuração com fio. Os grandes operadores também fazem parcerias diretamente com empresas de serviços, exemplificado pela iniciativa de fraturamento hidráulico inteligente da Chevron e da Halliburton, que utiliza o ZEUS IQ™ para sincronizar dados de superfície e subsuperfície para otimização em tempo real.

Os pipelines de inovação permanecem ativos. Os depósitos de patentes para perfuração a laser de alta potência, baterias de estado sólido de fundo de poço e telemetria multimodo destacam as tentativas de transcender os limites de largura de banda do pulso de lama e expandir os envelopes operacionais além de 230 °C. Os fornecedores que entregam hardware integrado, análise e conectividade em nuvem estão melhor posicionados para garantir contratos premium, particularmente em projetos offshore e HPHT, onde as garantias de confiabilidade e a clareza sobre a propriedade dos dados influenciam significativamente os resultados das licitações. Empresas menores ainda podem capturar participação ao se destacar em segmentos especializados, como registro sônico azimutal ou eletrônica de temperatura extrema para poços geotérmicos, indicando que a agilidade tecnológica compensa algumas das desvantagens de escala.

Líderes do Setor de Medição Durante a Perfuração (MWD)

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

National-Oilwell Varco Inc.

Weatherford International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A confiabilidade e a continuidade de medição em perfurações extremas de HPHT se destacam como um espaço em branco fundamental, já que os componentes eletrônicos convencionais (geralmente classificados em torno de 175 C em designs de ferramentas padrão) enfrentam risco elevado de falha acima de 200 C. A atividade técnica e de produtos recente aponta para múltiplos caminhos: em abril de 2026, a ZITN Tech apresentou uma série de MWD de 200 C usando uma abordagem modular de Multi-Chip Module (MCM), e em maio de 2026 um trabalho publicado descreveu um conceito totalmente mecânico de medição de desvio de poço projetado para contornar as limitações eletrônicas em ambientes de temperatura ultra-alta. Isso apoia ofertas diferenciadas para poços geotérmicos e de óleo e gás HPHT ultraprofundos, onde os operadores priorizam a sobrevivência da ferramenta, menos viagens não planejadas e controle direcional consistente.

Um segundo agrupamento de oportunidades está ligado a fluxos de trabalho de perfuração digital integrados que combinam fluxos de MWD com análises de superfície e em nuvem para reduzir disfunções e tempo não produtivo. Em julho de 2026, a Innova Drilling & Intervention integrou dados de desempenho da seção de potência da PV Fluid Products a uma plataforma de perfuração em tempo real para fornecer análise de desempenho do motor ajustada por temperatura, refletindo um esforço para fundir medições de fundo de poço com modelos de equipamentos apoiados por fabricantes para decisões operacionais mais rápidas. Paralelamente, a documentação de teste de campo de abril de 2026 sobre monitoramento em tempo real de choque e vibração combina sinais de superfície e de fundo de poço em alertas acionáveis, apoiando abordagens de manutenção preditiva voltadas a prevenir danos às ferramentas de MWD. À medida que as práticas de anticolisão e posicionamento de poço dependem cada vez mais de modelos padronizados de erro de levantamento (estruturas ISCWSA), a demanda está se concentrando em sensores de maior precisão, protocolos de levantamento mais rigorosos e arquiteturas de telemetria (incluindo integração de dupla telemetria e giroscópio) que mantêm a qualidade dos dados em ambientes de poços congestionados e em cenários magneticamente desafiadores.

Desenvolvimentos recentes do setor

- Julho de 2026: A Innova Drilling & Intervention integrou dados de desempenho da seção de potência da PV Fluid Products à sua plataforma de perfuração baseada em nuvem Vantage, combinando-os com dados de MWD e EDR ao vivo para análise de desempenho do motor ajustada por temperatura em tempo real. A atualização reflete a crescente demanda por fluxos de trabalho de perfuração integrados, nos quais as medições de fundo de poço são contextualizadas com modelos de equipamentos para melhorar decisões na sonda e em centros de operações remotas.

- Outubro de 2025: A Halliburton lançou o sistema de interface de tubo de perfuração cabeado StreamStar para apoiar a transmissão de dados em tempo real de alta velocidade e a entrega de energia de fundo de poço. O lançamento reforça a transição de telemetria limitada por largura de banda para arquiteturas cabeadas que permitem retorno mais rápido de fundo de poço para superfície, viabilizando automação e serviços avançados de medição.

- Setembro de 2024: A Gordon Technologies (Enersol) destacou seu apoio ao programa de perfuração não convencional de 1,7 bilhão de dólares americanos da ADNOC Drilling por meio da joint venture Turnwell. O impulso em escala de programa nos Emirados Árabes Unidos ressalta como grandes campanhas não convencionais podem acelerar a adoção de serviços avançados de MWD, geosteering e otimização de perfuração relacionados sob modelos de execução plurianuais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de medição durante a perfuração (MWD) é definido como as receitas geradas por ferramentas de MWD e sistemas relacionados de telemetria e integração de fundo de poço usados para captar e transmitir medições de perfuração em tempo real durante a construção do poço, abrangendo atividades onshore e offshore.

Exclusões de escopo: exclui equipamentos de sonda de perfuração, fluidos de perfuração gerais e equipamentos de completação que não fazem parte do conjunto de ferramentas e telemetria de MWD.

Visão geral da segmentação

- Por Componente

- Ferramentas MWD de Pulso de Lama

- Ferramentas MWD Eletromagnéticas

- Sistemas de Tubulação de Perfuração com Fio

- Sistemas de Giroscópio Durante a Perfuração

- Módulos MWD Integrados com RSS

- Sensores de Telemetria de Fundo de Poço

- Por Localização de Implantação

- Terrestre

- Offshore

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Noruega

- Países Baixos

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Nigéria

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto operacional e construir faixas fundamentadas para a atividade de perfuração e a intensidade de serviço antes da finalização do modelo. Consultamos fontes públicas como a EIA para sinais de atividade upstream, a IEA para perspectivas de demanda de energia, a OPEC para balanços de oferta, e o US Bureau of Labor Statistics para a direção de custos e salários que podem afetar a precificação de serviços.

Para conectar a demanda do mercado com a atividade em campo, também revisamos fontes como a contagem de sondas da Baker Hughes, registros na SEC e relatórios anuais de empresas de serviços petrolíferos listadas, apresentações a investidores e comunicados selecionados de associações comerciais ligadas à perfuração e construção de poços. Quando as divisões em nível de empresa não estavam diretamente declaradas, foi usada uma assinatura paga de dados financeiros e inteligência corporativa para reconciliar a exposição por linha de negócio, e uma assinatura de banco de dados de patentes foi usada como uma verificação leve dos temas de inovação em telemetria e sensores. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos também foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como a demanda de MWD acompanha os poços perfurados, a complexidade direcional e o mix típico de ferramentas usado em diferentes bacias. Conversamos com pessoas de fornecedores de ferramentas, equipes de serviços petrolíferos e funções de operações de perfuração, e verificamos as respostas nas regiões APAC, EMEA e Américas para que os ciclos regionais de sondas e a intensidade offshore não fossem diluídos rapidamente demais na média.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | APAC: 48% |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 57% | Américas: 21% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento usa uma abordagem top-down, na qual a atividade de perfuração e a intensidade de construção de poços são traduzidas em um pool de demanda endereçável para MWD, e então expressas em receita usando premissas de preço e utilização. Na prática, começamos com os níveis regionais de perfuração onshore e offshore, aplicamos um fator de adoção de MWD e intensidade de operação de ferramentas, e então traduzimos isso em gastos com base no mix típico de ferramentas entre sistemas de pulso de lama, eletromagnéticos, tubo de perfuração cabeado, giroscópio durante a perfuração, módulos integrados de RSS e sensores de telemetria de fundo de poço.

Para manter os totais realistas, aproximações seletivas bottom-up são usadas como verificação, como a consolidação de receitas amostradas de fornecedores ligadas a linhas de produtos de MWD e o teste da receita implícita por sonda ativa ou por poço em relação ao feedback das entrevistas. Quando surgem lacunas, as premissas são ajustadas com razões claras, geralmente relacionadas ao mix offshore, dias de ferramenta por poço e progressão de preços para telemetria de maior taxa de dados.

A previsão é realizada com análise de cenários apoiada por um pequeno conjunto de fatores que os respondentes consistentemente associam à demanda, incluindo a direção da contagem de sondas, a atividade de projetos offshore, a participação de poços horizontais e direcionais, a inflação de taxas diárias e preços de serviços, e o ritmo de atualizações de telemetria. Onde os dados são escassos para regiões menores, não forçamos precisão e, em vez disso, usamos faixas conservadoras que são posteriormente refinadas por meio de validação especializada.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que uma única série de dados não controle o resultado. Comparamos os totais de mercado implícitos com sinais independentes, como contagens regionais de sondas, comentários de empresas sobre a demanda de serviços de perfuração e a participação esperada do MWD dentro dos gastos relacionados à perfuração, e então quaisquer valores discrepantes são revisados antes da aprovação final.

Se uma variação for grande, a equipe recontata os entrevistados relevantes e reverifica o dado que provavelmente causou a variação, que muitas vezes é o mix offshore, a utilização ou uma mudança repentina de preço. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças bruscas no ciclo de sondas ou grandes mudanças de política que afetam a atividade de perfuração. Antes da entrega, uma revisão final do analista é concluída para que os números reflitam os dados públicos disponíveis mais recentes e as entradas de validação mais atualizadas.

Estimativa de Mercado de Medição Durante a Perfuração (MWD) da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para MWD podem parecer muito distantes entre si mesmo quando usam taxas de crescimento semelhantes, porque as escolhas de escopo não são as mesmas e a lógica de precificação pode ser tratada de forma diferente. As diferenças geralmente decorrem do fato de uma fonte contar apenas ferramentas de MWD, ou também incluir serviços de perfuração adjacentes, sistemas de processamento de superfície ou categorias mais amplas de medição de fundo de poço.

Algumas estimativas ampliam a definição ao agrupar pilhas mais amplas de perfuração e medição, incluindo sistemas de superfície adicionais e usos finais fora do campo petrolífero, o que naturalmente eleva o total. Na Mordor Intelligence, a contagem permanece focada em ferramentas de MWD e sistemas relacionados de telemetria e integração de fundo de poço (incluindo pulso de lama, eletromagnéticos, tubo de perfuração cabeado, giroscópio durante a perfuração, módulos integrados de RSS e sensores de telemetria de fundo de poço), e os totais são verificados em relação a sinais de atividade de perfuração e à intensidade de ferramentas confirmada por entrevistas antes de o número final ser fechado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,07 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 3,93 bilhões de dólares americanos (2026) | Usa uma estrutura global semelhante, mas sua construção parece aplicar uma premissa de precificação e intensidade de ferramentas ligeiramente mais baixa para poços de alta complexidade a curto prazo, o que pode reduzir o total de 2026 mesmo com expectativas de crescimento comparáveis. |

| Plataforma de Pesquisa B | 2,56 bilhões de dólares americanos (2025) | Reporta um ano-base anterior e usa uma visão de componentes mais ampla que pode alterar o que é tratado como receita central de MWD versus equipamento de apoio, o que muda o ponto de partida e pode comprimir o tamanho de mercado aparente no curto prazo. |

A tabela mostra que a maior parte da dispersão é explicada pelo que é contabilizado como receita de MWD, o ano-base selecionado e como a precificação e a utilização são incorporadas ao modelo. Ao manter o escopo vinculado a categorias definidas de ferramentas e telemetria de MWD e validar as premissas de intensidade com verificações de atividade de perfuração, nossa estimativa permanece rastreável a um conjunto repetível de entradas, em vez de uma única participação de gasto em nível geral.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de medição durante a perfuração entre 2026 e 2031?

O mercado tem previsão de crescer a um CAGR de 7,88%, passando de USD 4,07 bilhões em 2026 para USD 5,94 bilhões em 2031.

Qual segmento de componente lidera a participação no mercado de medição durante a perfuração atualmente?

As ferramentas MWD de Pulso de Lama lideram com 42,15% da receita de 2025 devido à ampla compatibilidade com sondas e confiabilidade comprovada.

Por que a tubulação de perfuração com fio está ganhando força nas operações de medição durante a perfuração?

A tubulação de perfuração com fio permite taxas de dados acima de 57.000 bps, suportando a tomada de decisões em tempo real e a perfuração autônoma que reduz o tempo médio de poço em cerca de 10%.

Qual região tem expectativa de crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 8,56%, à medida que China, Índia e Austrália aumentam a perfuração para atender à demanda de energia.

Como as flutuações do preço do petróleo influenciam a demanda por ferramentas de medição durante a perfuração?

Preços mais baixos levam os operadores a adiar programas avançados de perfuração, com cada queda de USD 1 no preço historicamente associada a uma queda média de 64 sondas ativas, reduzindo diretamente a utilização de serviços MWD.

Qual obstáculo técnico limita a adoção do MWD em ambientes HPHT?

A eletrônica convencional tipicamente falha acima de 175 °C, de modo que os operadores em poços HPHT acima de 200 °C enfrentam taxas mais elevadas de falha de ferramentas até que novos sistemas de alta temperatura se tornem comercialmente disponíveis.

Página atualizada pela última vez em: