Tamanho e Participação do Mercado de Banco de Carga

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

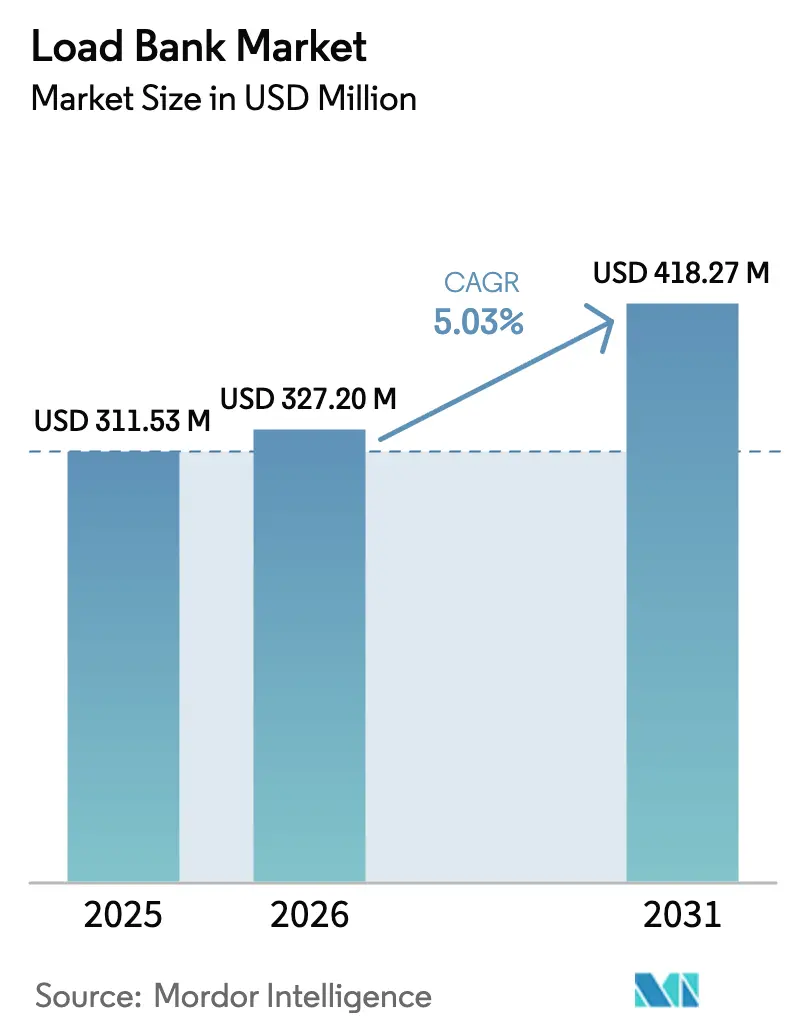

| Tamanho do Mercado (2026) | 327.2 Milhões de dólares |

| Tamanho do Mercado (2031) | 418.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

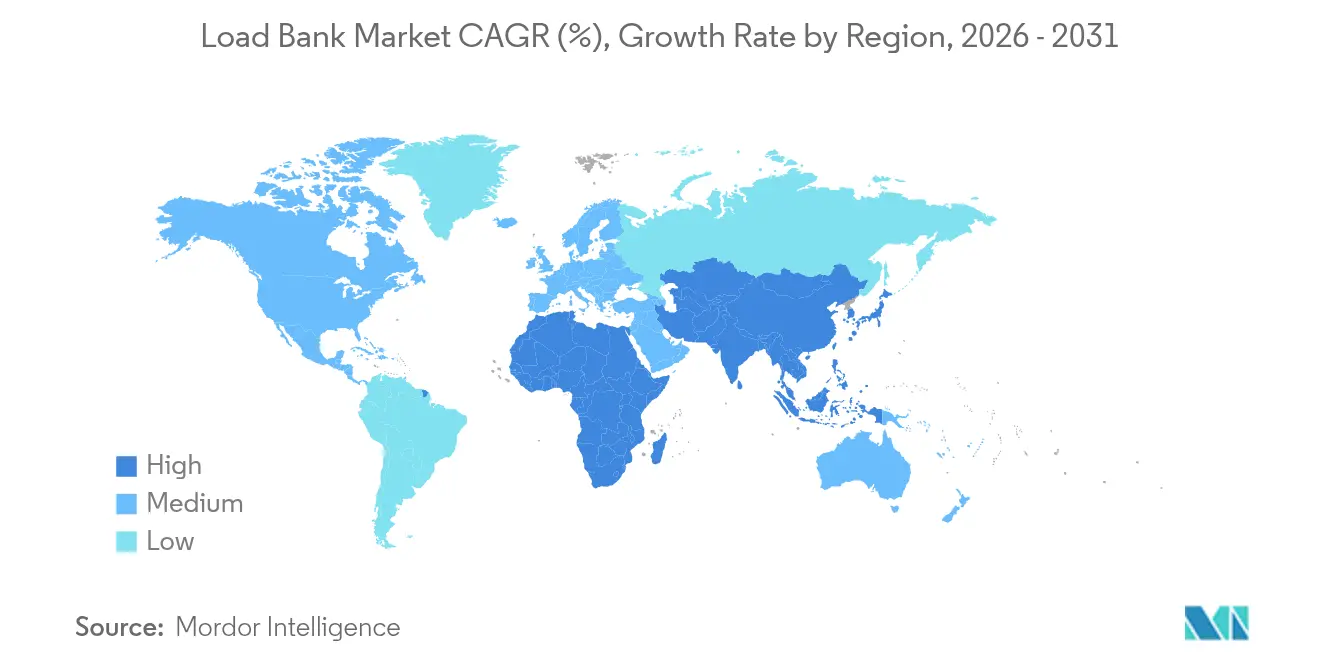

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Carga por Mordor Intelligence

O tamanho do Mercado de Banco de Carga em 2026 é estimado em USD 327,2 milhões, crescendo a partir do valor de 2025 de USD 311,53 milhões, com projeções para 2031 mostrando USD 418,27 milhões, crescendo a um CAGR de 5,03% entre 2026 e 2031.

O impulso origina-se das expansões de data centers em hiperescala, de redes ricas em energia renovável que exigem validação de estabilidade e de mandatos de desempenho mais rigorosos para instalações de missão crítica. Os operadores de data centers estão elevando os parâmetros de densidade de energia, impulsionando a validação em múltiplos estágios que amplia as oportunidades de aluguel para provedores de serviços de banco de carga. A integração de energias renováveis aumenta a demanda por sistemas resistivos-reativos e eletrônicos capazes de simular perfis de carga dinâmicos para projetos de energia eólica, solar e de armazenamento. Os fabricantes respondem com projetos regenerativos que recuperam até 96% da energia de teste, um recurso cada vez mais solicitado em novas aquisições de concessionárias e microrredes. Ao mesmo tempo, a inflação de matérias-primas e os prazos curtos de projetos levam muitos compradores a adotar modelos de aluguel com baixo investimento em ativos, influenciando a estratégia competitiva em todo o mercado de banco de carga.

Principais Conclusões do Relatório

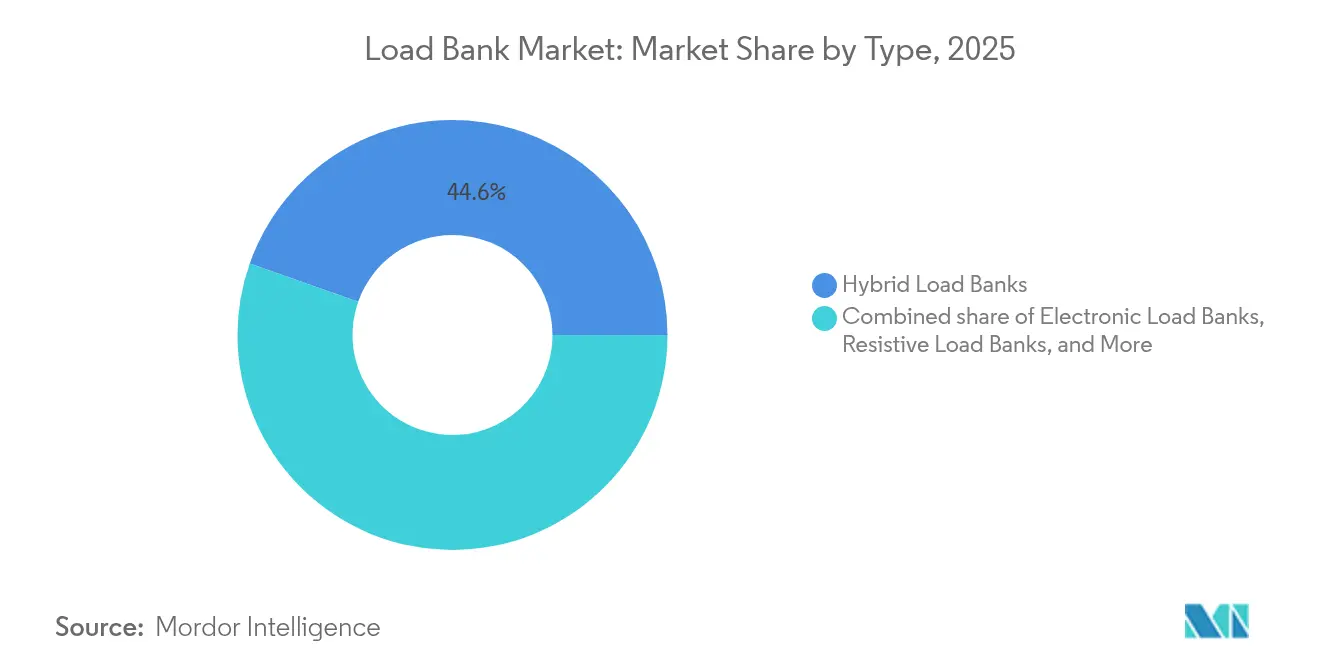

- Por tipo, os bancos de carga híbridos detinham 44,60% da participação do mercado de banco de carga em 2025, enquanto as variantes eletrônicas devem registrar o CAGR mais rápido de 7,78% durante 2026-2031.

- Por capacidade de carga, as unidades de até 500 kW representavam 39,30% do tamanho do mercado de banco de carga em 2025, enquanto os sistemas acima de 2.000 kW estão posicionados para um CAGR de 6,62% até 2031.

- Por fator de forma, os equipamentos portáteis garantiram uma participação de 44,10% em 2025, mas os formatos montados em rack e modulares registrarão um CAGR de 6,33% até 2031.

- Por aplicação, os data centers detinham 30,80% da participação do mercado de banco de carga em 2025, enquanto as aplicações de integração de energia renovável devem se expandir a um CAGR de 8,55% até 2031.

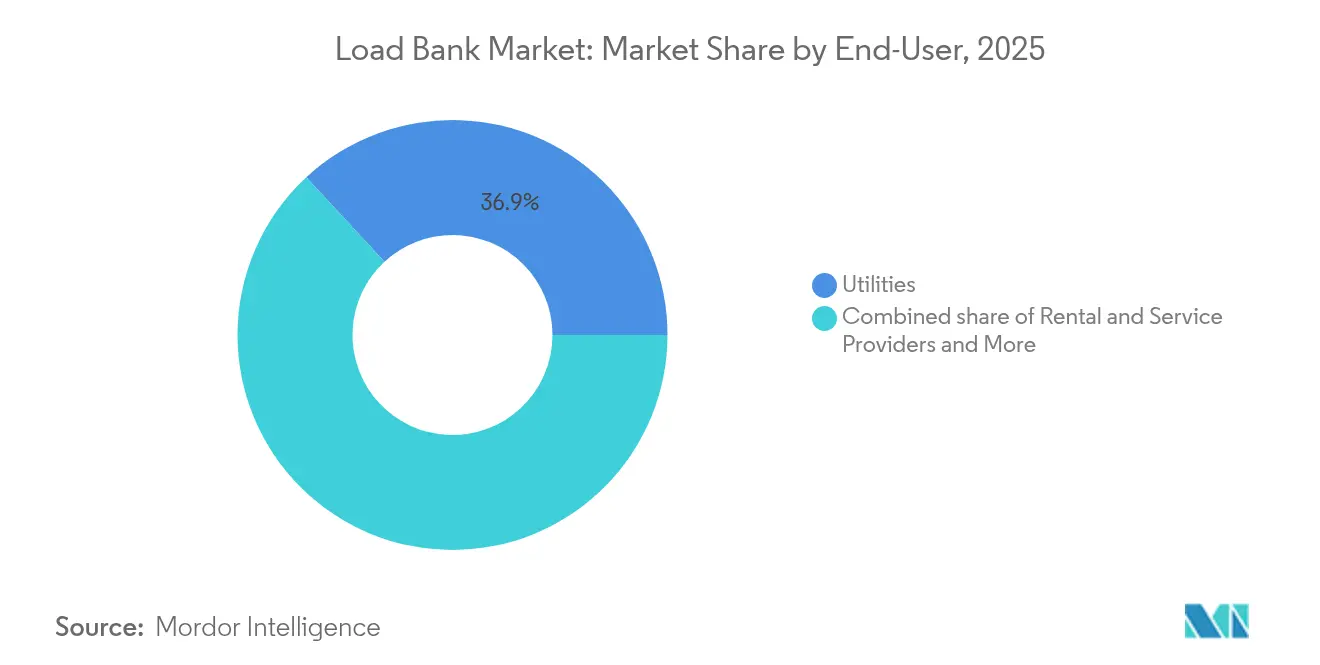

- Por usuário final, as concessionárias lideraram com 36,90% do tamanho do mercado de banco de carga em 2025, enquanto os provedores de aluguel e serviços devem crescer a um CAGR de 7,62% até 2031.

- Por geografia, a América do Norte capturou 35,10% da participação do mercado de banco de carga em 2025, e a Ásia-Pacífico deve registrar o CAGR mais alto de 7,45% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Banco de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas adições de capacidade de data centers | 1.80% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de estabilidade da rede em meio ao avanço das energias renováveis | 1.20% | Global, com expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos de resiliência para instalações de missão crítica | 0.90% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da frota de energia de aluguel/temporária | 0.70% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ascensão das microrredes híbridas CA-CC em locais remotos | 0.40% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente preferência por bancos de carga regenerativos | 0.30% | América do Norte e União Europeia, fase de adoção tecnológica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Adições de Capacidade de Data Centers

Os gastos anuais com construção de data centers atingiram USD 31,5 bilhões em 2024, e o pipeline global está se aproximando de 50 milhões de pés quadrados de novos espaços.[1]Fonte: Newmark, "Perspectiva Global de Data Centers," newmark.com Os operadores de hiperescala agora exigem testes de aceitação sequenciais que começam na fábrica e terminam com a validação integrada do sistema, elevando significativamente a utilização de bancos de carga de aluguel. As frotas temporárias são rotineiramente redistribuídas durante as janelas de manutenção para manter os acordos de nível de serviço, gerando receita recorrente. As cargas de trabalho de inteligência artificial elevam a densidade de energia, obrigando as instalações a comissionar geradores de reserva de maior capacidade que exigem testes de carga de múltiplos megawatts. O pré-arrendamento antecipado de espaço de colocalização acelera o cronograma de comissionamento, comprimindo os prazos de teste e elevando o prêmio sobre as ofertas do mercado de banco de carga com implantação rápida.

Necessidades de Estabilidade da Rede em Meio ao Avanço das Energias Renováveis

As concessionárias que integram energia eólica e solar devem demonstrar conformidade com os protocolos de interconexão IEEE 1547-2018, que enfatizam o gerenciamento ativo de energia e a resposta de frequência.[2] Associação de Padrões IEEE, "IEEE 1547-2018," ieee.orgProjetos de parques eólicos, como o Morro dos Ventos no Brasil, utilizaram um banco de carga de 3,3 MVA para validar 145 MW de produção de turbinas antes da conexão à rede. As instalações fotovoltaicas agora incluem testes de corte sob perfis variados de irradiância, impulsionando a demanda por unidades eletrônicas programáveis capazes de replicar rampas de carga rápidas. Os sistemas de armazenamento de energia complicam os cenários; a transição perfeita entre a descarga da bateria e o backup do gerador é verificada por meio de testes de carga híbridos. As concessionárias na Ásia e na América do Sul buscam equipamentos portáteis de alta capacidade para atender a múltiplas subestações, fortalecendo o mercado endereçável de banco de carga.

Mandatos de Resiliência para Instalações de Missão Crítica

Operadores de saúde, serviços financeiros e telecomunicações estão sujeitos a regulamentações que exigem que os sistemas de energia de backup atinjam 100% da carga dentro de limites de tempo definidos. As auditorias de conformidade incorporam testes de carga anuais, que se convertem em contratos de aluguel previsíveis para empresas de serviços. Arquiteturas distribuídas com múltiplos conjuntos de geradores exigem testes de potência reativa coordenados, prolongando a duração dos testes e aumentando as necessidades de capacidade dos equipamentos. Cronogramas de testes redundantes surgiram, dobrando as horas anuais de banco de carga em grandes campi. Novas cláusulas de segurança cibernética obrigam as instalações a validar o monitoramento remoto seguro de bancos de carga automatizados, acelerando a transição para plataformas digitais no mercado de banco de carga.

Expansão da Frota de Energia de Aluguel/Temporária

A Aggreko disponibiliza unidades de aluguel de 100 kW a 6 MVA implantáveis em todo o mundo com aviso de 48 horas. Projetos de skid modulares conectam múltiplos racks para satisfazer capacidades maiores sem unidades sob medida, reduzindo os custos de transporte. Painéis digitais permitem controle remoto, reduzindo as horas de técnicos no local e aumentando a utilização da frota. Janelas de comissionamento curtas de 2 a 4 semanas tornam os aluguéis mais econômicos do que a propriedade para muitos gerentes de construção, comprimindo o ciclo de vendas para os fabricantes de equipamentos originais, mas abrindo receita de serviços auxiliares. Acordos de estrutura plurianuais com desenvolvedores de data centers ancoram o crescimento para players especializados em aluguel, moldando as táticas competitivas em todo o setor de banco de carga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos curtos de projetos favorecem aluguéis em detrimento de compras | -0.80% | Global, pronunciado em mercados maduros | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas (cobre, aço inoxidável) | -0.60% | Global, agudo em centros de manufatura | Médio prazo (2-4 anos) |

| Padrões limitados de interoperabilidade entre fabricantes de equipamentos originais | -0.30% | Global, atraso na padronização tecnológica | Longo prazo (≥ 4 anos) |

| Obstáculos de conformidade com ruído e dissipação de calor em locais urbanos | -0.20% | Centros urbanos, União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Curtos de Projetos Favorecem Aluguéis em Detrimento de Compras

As equipes de comissionamento cada vez mais obtêm bancos de carga por apenas algumas semanas, minando o argumento para compras de capital. Os custos de armazenamento, manutenção e depreciação inclinam a economia do ciclo de vida para o aluguel, especialmente quando vários projetos são executados simultaneamente. As grandes empresas de aluguel aproveitam os descontos de compra em volume com os fabricantes de equipamentos originais, apertando a pressão sobre as margens dos fabricantes independentes. Os grupos de gestão de instalações preferem contratos de serviço agrupados que incorporam testes em acordos mais amplos de infraestrutura de energia, reduzindo a demanda direta por equipamentos. Essa mudança estrutural em direção aos serviços restringe os volumes unitários à medida que as receitas gerais do mercado de banco de carga crescem.

Volatilidade nos Preços de Matérias-Primas (Cobre, Aço Inoxidável)

O cobre teve uma média de USD 5 por libra no primeiro trimestre de 2025, e uma tarifa de 25% dos EUA inflacionou ainda mais os custos de insumos domésticos.[3]Nasdaq, "Futuros de Cobre no 1º Trimestre de 2025," nasdaq.com Os elementos resistivos dependem fortemente do cobre, expondo os fabricantes a oscilações de preços que complicam a validade das cotações. As flutuações do aço inoxidável adicionam incerteza porque as carcaças externas requerem resistência à corrosão, especialmente para instalações costeiras. Alguns produtores se protegem por meio de contratos de metal de longo prazo, mas empresas menores carecem de capacidade de balanço patrimonial, forçando a transferência de preços que reduz os pipelines de pedidos. Interrupções no fornecimento — desde paralisações de minas no Chile até eventos de força maior — provocam extensões de prazo de entrega, desafiando os cronogramas de projetos e ampliando as lacunas competitivas entre fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo — A Inovação Eletrônica Impulsiona a Mudança para o Segmento Premium

As unidades híbridas detinham 44,60% da participação do mercado de banco de carga em 2025, combinando elementos resistivos e reativos em uma única carcaça, permitindo que os contratantes concluam uma gama mais ampla de tarefas de comissionamento com um único aluguel. Embora menores em base instalada, os sistemas eletrônicos têm previsão de CAGR de 7,78% até 2031, pois sua arquitetura regenerativa retorna até 96% da energia absorvida à rede, reduzindo os custos operacionais do ciclo de teste e diminuindo as necessidades de rejeição de calor no local. Os produtos puramente resistivos permanecem a opção de nível básico para verificações simples de redução de carga de geradores, onde a correção do fator de potência é desnecessária, enquanto os modelos reativos fornecem carregamento indutivo ou capacitivo preciso para validação de controle de motores e no-breaks.

A categoria eletrônica está ganhando terreno mais rapidamente dentro de data halls de hiperescala que precisam limitar as cargas de resfriamento e encurtar as janelas de interrupção; os operadores cada vez mais incorporam unidades regenerativas em nível de rack que se sincronizam com o software de gerenciamento predial. Enquanto isso, os projetos híbridos permanecem populares nas frotas de aluguel porque um único skid pode simular componentes reais e reativos, melhorando a utilização e reduzindo a logística. As ofertas puramente reativas persistem como um nicho para concessionárias que verificam bancos de compensação de fator de potência. A aquisição da EA Elektro-Automatik pela Tektronix em abril de 2024 expandiu sua plataforma regenerativa para 3,8 MW com eficiência de ida e volta ≥96%, sublinhando a convergência do setor em soluções de alta eficiência e controle digital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Capacidade de Carga: Sistemas de Grande Escala Ganham Impulso

As unidades acima de 2.000 kW se expandirão a um CAGR de 6,62%, espelhando o avanço dos campi de hiperescala que excedem 100 MW de alimentação de concessionárias. Essas instalações requerem conjuntos de geradores de múltiplos megawatts e bancos de carga proporcionais capazes de realizar testes completos do sistema em uma única redução de carga. Por outro lado, os dispositivos abaixo de 500 kW mantiveram 39,30% da receita de 2025, sustentados por verificações rotineiras de no-breaks e geradores de reserva em hospitais e edifícios comerciais. O tamanho do mercado de banco de carga para equipamentos de 501 a 2.000 kW avança de forma constante à medida que os data centers de médio porte proliferam, embora o crescimento se modere em relação aos extremos em ambas as extremidades.

As economias de escala favorecem a fabricação de skids de maior capacidade, mas as restrições de logística de transporte e manuseio no local permanecem fatores limitantes. As plataformas menores preservam a demanda devido ao baixo custo e à facilidade de mobilidade, particularmente em frotas de aluguel que atendem bases de clientes distribuídas. A polarização entre os segmentos menores e maiores sublinha critérios de aquisição divergentes entre os setores, reforçando a diversificação do portfólio de produtos como uma necessidade competitiva.

Por Fator de Forma: A Modularidade Transforma os Modelos de Implantação

As unidades portáteis lideraram com uma participação de 44,10% em 2025, apoiando as equipes de serviço de campo que necessitam de capacidade de teste imediata em locais irregulares. No entanto, os formatos montados em rack e modulares devem atingir um CAGR de 6,33% até 2031, à medida que os operadores de data centers incorporam bancos de carga diretamente nos racks de espaço branco para comissionamento e verificações periódicas de integridade. A prática reduz o consumo de espaço no piso e simplifica o gerenciamento de cabos.

Os equipamentos montados em reboque atendem a trabalhos móveis de grande capacidade, transportando ativos de múltiplos megawatts para o comissionamento de subestações de concessionárias. As instalações estacionárias em estilo pátio persistem em instalações com rotinas de teste trimestrais ou mensais, onde a fiação permanente reduz as horas de trabalho. Os sistemas modulares habilitados por software com painéis em nuvem permitem controle remoto, melhorando o gerenciamento de mudanças e as trilhas de auditoria. Essa diferenciação digital molda os critérios de compra, elevando as expectativas funcionais colocadas sobre os fornecedores no mercado de banco de carga.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: A Integração de Energias Renováveis Emerge como Impulsionador de Crescimento

Os serviços de data center e nuvem mantiveram uma participação de 30,80% em 2025, um testemunho de suas necessidades desproporcionais de garantia de energia. No entanto, a integração de energias renováveis e as microrredes registrarão o CAGR mais rápido de 8,55%, à medida que as concessionárias e os produtores independentes padronizam os testes de simulação sob códigos de interconexão em evolução. Os bancos de carga fornecem sumidouros controláveis para validar as respostas dos inversores, os protocolos de corte e as manobras de ilhamento antes que os ativos entrem em operação comercial.

As plantas de manufatura mantêm uma demanda de base estável para manutenção periódica de equipamentos, enquanto o setor naval e de construção naval emprega unidades resistivas-reativas especializadas para testes de aceitação em toda a embarcação. Os projetos de petróleo e gás utilizam módulos de múltiplos megawatts para maximizar a conversão de gás associado, como ilustrado pela implantação de 12 MW da Aggreko no campo Sorovskoye, que elevou a utilização de gás para 95%. As aplicações de defesa e aeroespacial enfatizam carcaças robustecidas combinadas com filtros de interferência eletromagnética, sublinhando competências de engenharia de nicho que aprofundam a segmentação do mercado.

Por Usuário Final: Provedores de Serviços Capturam o Impulso do Mercado

As concessionárias ancoraram 36,90% da receita de 2025, refletindo os requisitos contínuos de verificação de geradores e subestações, mas os provedores de aluguel e serviços liderarão o crescimento a um CAGR de 7,62%, à medida que os modelos com baixo investimento em ativos proliferam. A terceirização mitiga o desembolso de capital para desenvolvedores de data centers e empresas de engenharia, aquisição e construção industriais, transferindo a responsabilidade para especialistas que mantêm frotas diversificadas.

Proprietários de edifícios comerciais, hospitais e universidades permanecem compradores consistentes, mas cada vez mais estruturam contratos de nível de serviço que incluem testes. As agências de defesa impõem pré-requisitos rigorosos de habilitação, restringindo os grupos de fornecedores e frequentemente agrupando bancos de carga em programas mais amplos de segurança energética. A crescente lacuna entre vendas e serviços sinaliza um ponto de inflexão onde as ofertas no estilo de assinatura podem superar as margens tradicionais de hardware no mercado de banco de carga em evolução.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte controlou 35,10% da receita de 2025, sustentada pelo compromisso de expansão de manufatura de USD 700 milhões da Schneider Electric até 2027, que fortalece as cadeias de suprimentos domésticas que atendem a data centers e concessionárias. Estruturas regulatórias como a NFPA 110 prescrevem testes de geradores em plena carga para infraestruturas críticas, sustentando a demanda de base. As tarifas sobre o cobre aumentam a pressão de custos e impulsionam movimentos de localização que encurtam os prazos de entrega. Os ecossistemas de aluguel maduros apoiam a implantação rápida, diferenciando a capacidade de serviço da região.

A Ásia-Pacífico deve ter o CAGR mais rápido de 7,45%, graças a um aumento anual de 22% no inventário de data centers, atingindo 2.996 MW em centros metropolitanos como Tóquio, Sydney, Mumbai e Seul. As estratégias nacionais que incentivam a adoção de inteligência artificial e nuvem elevam os investimentos em energia de backup, enquanto os climas diversos exigem equipamentos capazes de suportar alta umidade e amplas variações de temperatura. As novas regras de eficiência energética de data centers da China e a retomada de projetos em Singapura estimulam coletivamente a aquisição de unidades regenerativas avançadas.

A Europa exibe progressão constante ancorada em políticas ambientais rigorosas. A Diretiva 2000/14/CE limita as emissões de ruído para equipamentos externos, pressionando os fabricantes de equipamentos originais a integrar melhores sistemas de amortecimento e designs de ventiladores de baixa rotação. As metas de capacidade de energia renovável no âmbito do REPowerEU aceleram os testes de suporte à rede para recursos de energia distribuída, ampliando o escopo de aplicação. Os participantes do mercado aproveitam soluções de contêineres modulares compatíveis com as restrições de ruído e espaço urbano, alinhando-se com ambições mais amplas de infraestrutura verde.

Cenário Competitivo

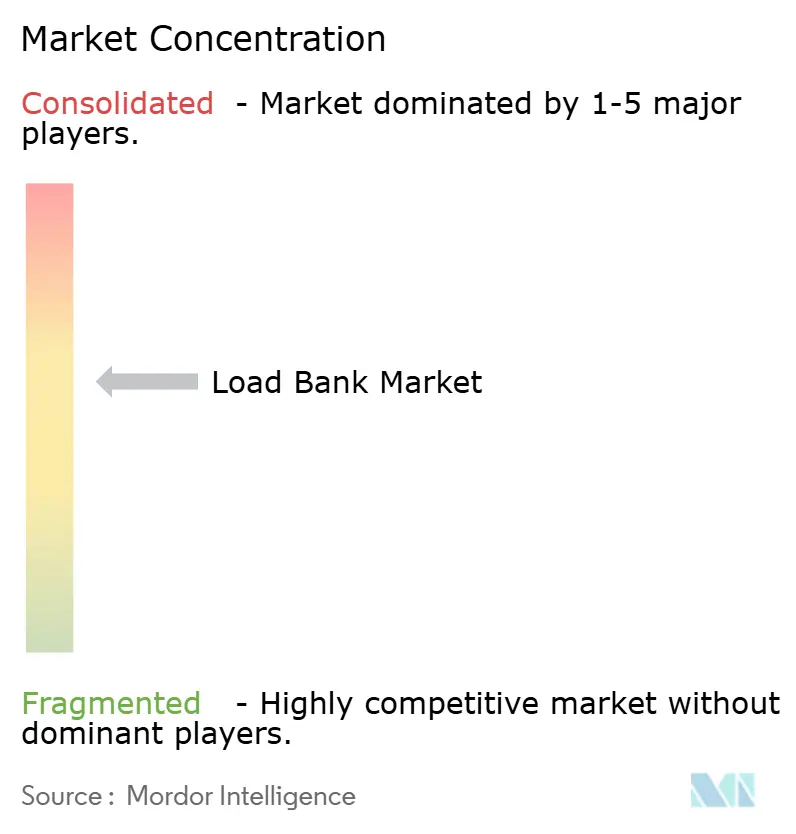

O mercado de banco de carga permanece moderadamente fragmentado, embora a atividade de fusões e aquisições consolide a participação entre as principais marcas. A aquisição de USD 28 milhões da Simplex pela TerraVest em abril de 2025 uniu uma linha de produtos de 90 anos com escala de manufatura, posicionando a entidade combinada para aproveitar a demanda por testes de backup de emergência em campi de saúde e nuvem. Os fabricantes cada vez mais incorporam monitoramento digital e circuitos regenerativos em plataformas principais, diferenciando-se em eficiência energética e análise de dados, em vez de conteúdo de metal base.

Os operadores de serviços escalam por meio de adições de frota e expansão geográfica; a Aggreko continua a ampliar a disponibilidade de bancos modulares em mercados emergentes para capturar surtos de construção. Os fabricantes de equipamentos originais buscam estratégias verticais, oferecendo pacotes agrupados de comissionamento e manutenção para proteger as margens corroídas pela prevalência do aluguel. A conformidade com a IEEE 1547-2018 para interconexão de recursos distribuídos adiciona obstáculos técnicos que podem consolidar os pioneiros, criando uma vantagem competitiva para empresas com projetos certificados.

Oportunidades de espaço em branco se materializam em projetos de microrredes híbridas CA-CC e locais de geração prontos para hidrogênio, impulsionando a pesquisa e o desenvolvimento em capacidades de maior frequência e bidirecionais. As lacunas de interoperabilidade entre plataformas de software de controle permanecem um ponto de dor, abrindo caminhos para fornecedores de middleware. A intensidade competitiva deve se aguçar à medida que as políticas protecionistas regionais incentivam a produção localizada, alterando as estruturas de custos e as alianças de fornecedores no mercado global de banco de carga.

Líderes do Setor de Banco de Carga

ASCO Power Technologies (Schneider Electric)

Crestchic Loadbanks

Avtron Power Solutions (Vertiv)

Simplex Load Banks (Cummins)

Mosebach Manufacturing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A TerraVest Industries adquiriu a Simplex Inc. por USD 28 milhões, adicionando sistemas legados de teste elétrico e expandindo o alcance para setores de energia crítica.

- Abril de 2025: A Tektronix concluiu a aquisição da EA Elektro-Automatik, incorporando fontes de energia regenerativas de 3,8 MW com eficiência superior a 96% em sua linha de produtos.

- Março de 2025: A Schneider Electric anunciou um plano de investimento de USD 700 milhões nos EUA até 2027 para aumentar a capacidade de manufatura nos setores de infraestrutura de energia e inteligência artificial, criando 1.000 empregos.

- Outubro de 2024: A Avtron Power introduziu um banco de carga resfriado a líquido de última geração, projetado para atender às crescentes demandas dos data centers. Essa inovação oferece desempenho e eficiência aprimorados, atendendo a instalações em transição para sistemas resfriados a líquido.

Escopo do Relatório Global do Mercado de Banco de Carga

| Bancos de Carga Resistivos |

| Bancos de Carga Reativos |

| Bancos de Carga Híbridos |

| Bancos de Carga Eletrônicos |

| Até 500 kW |

| 501 a 1.000 kW |

| 1.001 a 2.000 kW |

| Acima de 2.000 kW |

| Portátil |

| Montado em Reboque/Móvel |

| Estacionário |

| Montado em Rack/Modular |

| Geração de Energia e Comissionamento |

| Data Centers e Nuvem |

| Manufatura e Industrial |

| Naval e Construção Naval |

| Petróleo e Gás e Petroquímica |

| Integração de Energia Renovável e Microrredes |

| Suporte Terrestre para Defesa e Aeroespacial |

| Saúde e Outras Instalações de Missão Crítica |

| Concessionárias |

| Proprietários Comerciais e Industriais |

| Provedores de Aluguel e Serviços |

| Defesa e Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Bancos de Carga Resistivos | |

| Bancos de Carga Reativos | ||

| Bancos de Carga Híbridos | ||

| Bancos de Carga Eletrônicos | ||

| Por Capacidade de Carga (Classificação em kW) | Até 500 kW | |

| 501 a 1.000 kW | ||

| 1.001 a 2.000 kW | ||

| Acima de 2.000 kW | ||

| Por Fator de Forma | Portátil | |

| Montado em Reboque/Móvel | ||

| Estacionário | ||

| Montado em Rack/Modular | ||

| Por Aplicação | Geração de Energia e Comissionamento | |

| Data Centers e Nuvem | ||

| Manufatura e Industrial | ||

| Naval e Construção Naval | ||

| Petróleo e Gás e Petroquímica | ||

| Integração de Energia Renovável e Microrredes | ||

| Suporte Terrestre para Defesa e Aeroespacial | ||

| Saúde e Outras Instalações de Missão Crítica | ||

| Por Usuário Final | Concessionárias | |

| Proprietários Comerciais e Industriais | ||

| Provedores de Aluguel e Serviços | ||

| Defesa e Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado global de banco de carga em 2026?

Atingiu USD 327,2 milhões e tem previsão de alcançar USD 418,27 milhões até 2031.

Qual segmento de aplicação lidera a demanda?

Os data centers e instalações de nuvem detinham 30,80% de participação em 2025 devido às intensas necessidades de validação de energia.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de CAGR de 7,45% devido ao aumento vertiginoso da capacidade de data centers e aos investimentos em energia renovável.

Por que os bancos de carga eletrônicos estão ganhando força?

Seus projetos regenerativos recuperam até 96% da energia de teste, reduzindo os custos operacionais e alinhando-se com os objetivos de sustentabilidade.

Como os preços das matérias-primas estão influenciando os fabricantes?

A volatilidade do cobre e do aço inoxidável eleva os custos de produção, impulsionando transferências de preços e estratégias de hedge que afetam as decisões de compra.

Qual tendência de modelo de negócios está moldando a concorrência?

Os contratos de aluguel e serviços com baixo investimento em ativos estão se expandindo a um CAGR de 7,62%, deslocando a receita das vendas de equipamentos para serviços recorrentes.

Página atualizada pela última vez em: