Tamanho e Participação do Mercado de Balanceadores de Carga

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

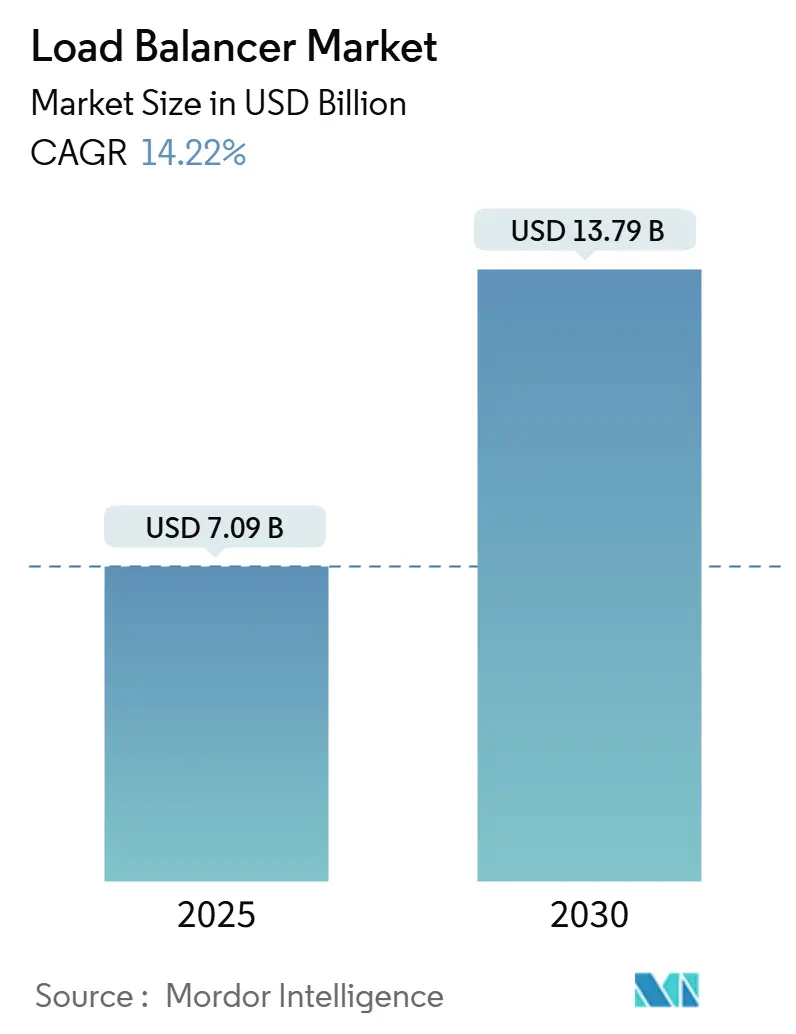

| Tamanho do Mercado (2025) | 7.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.22% CAGR |

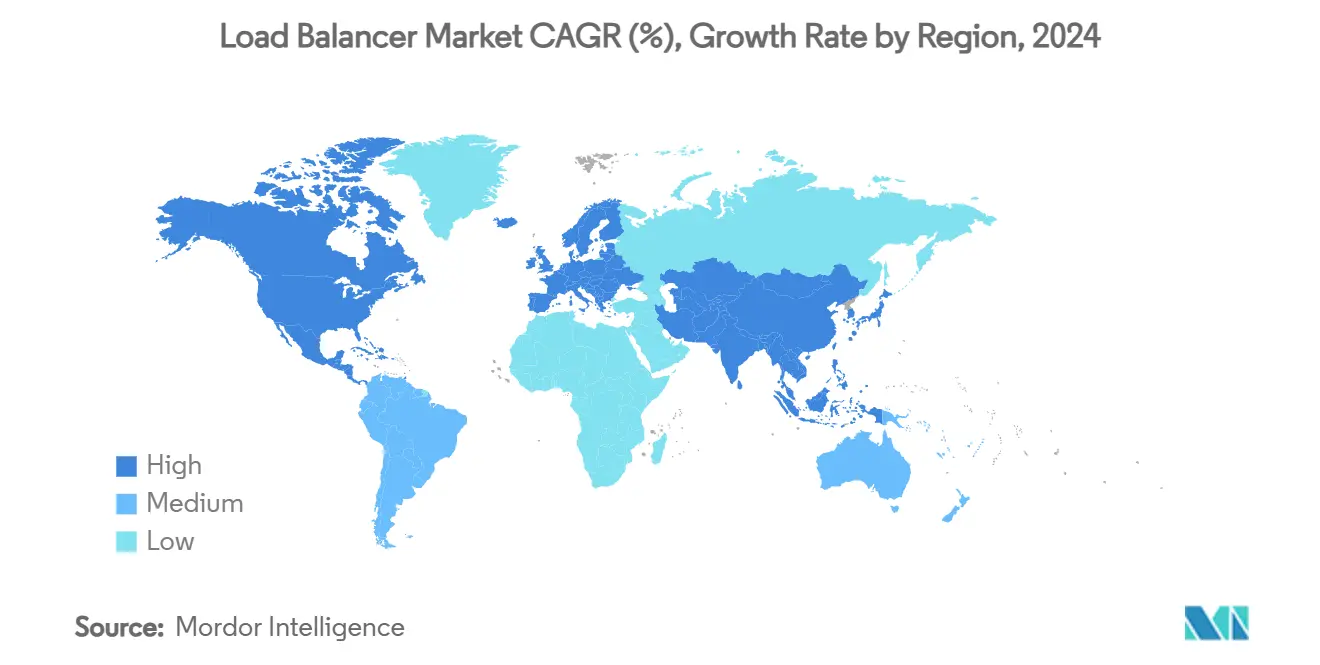

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

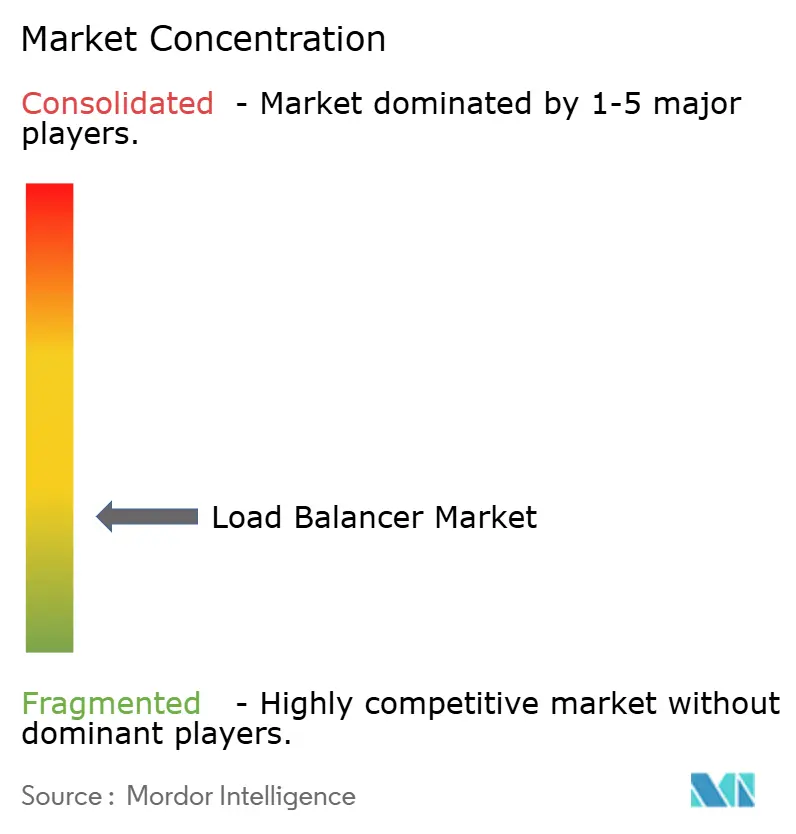

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balanceadores de Carga por Mordor Intelligence

O mercado de balanceadores de carga atingiu USD 7,09 bilhões em 2025 e tem previsão de alcançar USD 13,79 bilhões até 2030, avançando a uma CAGR de 14,22% no período de 2025 a 2030. A forte demanda por gerenciamento de tráfego com reconhecimento de aplicações em ambientes híbridos de multinuvem, inteligência artificial e computação de borda sustenta esse impulso. As empresas continuam a substituir hardware fixo por opções definidas por software e residentes em nuvem que suportam mudanças rápidas de carga de trabalho e escalabilidade sem intervenção manual. A transição para precificação baseada em consumo acelera a concorrência entre fornecedores, enquanto as crescentes ameaças cibernéticas impulsionam os fornecedores a integrar segurança e otimização de tráfego em uma única plataforma. A consolidação entre provedores de infraestrutura, segurança e automação remodela ainda mais as propostas de valor à medida que os clientes buscam ecossistemas completos de entrega de aplicações.

Principais Conclusões do Relatório

- Por componente, os dispositivos de software/virtuais representaram 60,3% da participação do mercado de balanceadores de carga em 2024. O Balanceador de Carga como Serviço tem projeção de expansão a uma CAGR de 15,5% até 2030.

- Por modo de implantação, as implantações locais retiveram 55,4% do tamanho do mercado de balanceadores de carga em 2024, enquanto as soluções nativas em nuvem devem crescer a uma CAGR de 15,1% até 2030.

- Por tipo de balanceador de carga, as soluções de Camada 7 detiveram 49,8% da participação do mercado de balanceadores de carga em 2024, ao passo que o ingresso Kubernetes tem previsão de registrar uma CAGR de 14,8% no mesmo horizonte.

- Por setor do usuário final, TI e telecomunicações responderam por 29,7% do tamanho do mercado de balanceadores de carga em 2024; saúde e ciências da vida está no caminho para uma CAGR de 15,7% até 2030.

- Por geografia, a América do Norte respondeu por 38,2% do tamanho do mercado de balanceadores de carga em 2024; a região Ásia-Pacífico está no caminho para uma CAGR de 14,90% até 2030.

Tendências e Perspectivas do Mercado Global de Balanceadores de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das arquiteturas híbridas/multinuvem | +3.2% | Global, ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Demanda por ingresso nativo em Kubernetes | +2.8% | Global, expansão da América do Norte para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tráfego de cargas de trabalho de IA/ML em escala de terabit | +2.5% | América do Norte e Ásia-Pacífico como núcleo, expandindo para EMEA | Longo prazo (≥ 4 anos) |

| GSLB com reconhecimento geográfico orientado por soberania de dados | +1.9% | Ásia-Pacífico e UE, liderado por regulamentação | Médio prazo (2 a 4 anos) |

| Crescimento das ameaças de DDoS e convergência com WAF | +1.8% | Foco em empresas globais | Curto prazo (≤ 2 anos) |

| Balanceamento de carga distribuído em computação de borda | +1.6% | Global, vinculado à implantação do 5G | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das arquiteturas híbridas/multinuvem

Quase 90% das empresas implantam aplicações em pelo menos duas nuvens públicas e um ambiente privado, forçando o tráfego a atravessar políticas de segurança e zonas de latência distintas. Os fornecedores que unificam a aplicação de políticas em AWS, Azure, Google Cloud e ambientes privados reduzem a sobrecarga operacional e aumentam a fidelização à plataforma. A demanda se inclina para planos de controle definidos por software que desacoplam o processamento de dados da camada de controle, simplificando as implantações sem necessidade de substituições completas de equipamentos. As parcerias estratégicas entre fornecedores de balanceamento de carga e hiperescaladores aceleram a paridade de funcionalidades, permitindo que os clientes movam cargas de trabalho sem necessidade de rearquitetura. Essa mudança posiciona o mercado de balanceadores de carga como um habilitador central de estratégias mais amplas de redes multinuvem.

Demanda por ingresso nativo em Kubernetes

Os microsserviços em contêineres adicionam e removem endpoints em segundos, sobrecarregando os dispositivos legados que dependem de pools estáticos. Os fornecedores que integram proxies baseados em Envoy com APIs declarativas encurtam os ciclos de lançamento e mantêm a latência abaixo de 5 ms a 1.000 requisições/s. As empresas que priorizam equipes de engenharia de plataforma adotam pipelines GitOps que publicam políticas de ingresso como código, transformando o balanceamento de carga em uma camada de serviço programável. A evolução da API de gateway traz roteamento nativo de Camada 4 e Camada 7 entre clusters, reduzindo a necessidade de gateways TCP separados. Consequentemente, o ingresso Kubernetes é o segmento de crescimento mais rápido do mercado de balanceadores de carga.

Tráfego de cargas de trabalho de IA/ML em escala de terabit

Clusters de GPU que movem checkpoints de modelos criam "fluxos elefante" que superam em muito as cargas úteis convencionais da web. As técnicas de Balanceamento de Carga Dinâmico (DLB) redistribuem o tráfego RDMA para manter a utilização da malha próxima a 90% sem congestionamento. Pesquisas sobre balanceadores com reconhecimento de localidade, como o SkyLB, alcançaram ganhos de throughput de até 2,06× e economias de custo de 25% para inferência entre regiões. Os fornecedores que adicionam algoritmos específicos para IA às plataformas existentes abrem camadas de serviço premium enquanto defendem as margens à medida que o roteamento HTTP básico se torna uma commodity.

GSLB com reconhecimento geográfico orientado por soberania de dados

O GDPR, o CCPA e estatutos similares obrigam as empresas a manter os dados residentes dentro da jurisdição. Os mecanismos modernos de GSLB anexam rótulos de política ao tráfego e roteiam sessões para regiões em conformidade em tempo real.[1]Scale Computing, "Soberania de Dados, Residência de Dados e Localização de Dados: Uma Introdução," scalecomputing.com. O mascaramento de IP e a criptografia de borda incorporados nos balanceadores de carga ajudam os responsáveis pela privacidade a satisfazer auditorias sem dispositivos adicionais.[2]Ambassador Labs, "Benchmarking de Desempenho do Envoy Proxy, HAProxy e NGINX no Kubernetes," getambassador.io. Esse vento regulatório favorável fortalece as implantações regionais de balanceadores de carga, especialmente na Ásia-Pacífico, onde novas regras de localização surgem a cada trimestre.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Canibalização por balanceadores de carga de código aberto | -2.1% | Global, maior em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Lacuna de competências em políticas avançadas | -1.8% | Global, aguda em economias emergentes | Longo prazo (≥ 4 anos) |

| Penalidades de latência do Balanceador de Carga como Serviço em nuvem | -1.5% | Foco em empresas globais | Curto prazo (≤ 2 anos) |

| Transferência de tráfego para malha de serviços | -1.3% | Primeiros adotantes na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização por balanceadores de carga de código aberto

Opções gratuitas como HAProxy, NGINX e LoxiLB agora entregam 533 Gbps em instâncias ARM de hardware comum.[3]LoxiLB, "Comparando LoxiLB com ipvs e HAProxy em instância EC2 baseada em AWS Graviton2," loxilb.io. Os compradores focados em custo avaliam o benefício marginal das licenças pagas em relação ao suporte da comunidade e à criação de scripts próprios. Os provedores de nuvem integram mecanismos de código aberto por trás de consoles proprietários, transformando o balanceamento básico em um utilitário. Os fornecedores comerciais respondem com pacotes de assinatura que adicionam camadas de análise, AIOps e segurança unificada, mas a sensibilidade a preços ainda reduz o tamanho atingível do mercado de balanceadores de carga.

Lacuna de competências em políticas avançadas

O direcionamento de tráfego rico em políticas, o roteamento com reconhecimento de aplicações, a rotação automatizada de certificados ou a conformidade geográfica exigem engenharia especializada. Os mercados emergentes enfrentam escassez de engenheiros de plataforma, prolongando os ciclos de implantação e reduzindo a adoção. Os fornecedores investem em designers de políticas sem código e invólucros de serviços gerenciados para fechar a lacuna, mas o déficit de pessoal qualificado continua sendo um obstáculo para a CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software em Meio à Transformação dos Serviços

Os dispositivos de software/virtuais capturaram 60,3% da participação do mercado de balanceadores de carga em 2024, à medida que os diretores de informação priorizavam a escalabilidade orientada a despesas operacionais e evitavam ciclos de atualização de hardware. Os fornecedores disponibilizam arquivos de imagem para marketplaces de nuvem e registros de contêineres, permitindo que as equipes de DevOps ativem novas instâncias em minutos. No período de 2025 a 2030, espera-se que o segmento cresça de forma constante, reforçado por módulos de autoescalonamento orientados por IA que ajustam a capacidade a cada 15 segundos.

O Balanceador de Carga como Serviço, embora seja apenas um contribuinte modesto em receita absoluta hoje, é o de crescimento mais rápido, com uma CAGR de 15,5%. Seu modelo de pagamento conforme o crescimento se alinha ao tráfego variável de API e aos picos sazonais do varejo. Os provedores integram nativamente WAF, mitigação de bots e limpeza de DDoS, tornando o Balanceador de Carga como Serviço uma porta de entrada para a venda adicional de complementos de segurança. Por outro lado, os dispositivos de hardware mantêm posições em ambientes de negociação de latência ultrabaixa e redes centrais de telecomunicações, embora sua participação venha a diminuir à medida que as placas de interface de rede inteligentes conectadas via PCIe trazem o descarregamento de hardware para os formatos de software.

Por Modo de Implantação: Aceleração Nativa em Nuvem Desafia o Legado Local

As implantações locais ainda representam a maior fatia do tamanho do mercado de balanceadores de carga porque os setores regulamentados precisam armazenar informações de identificação pessoal sensíveis e atender a limites de latência determinísticos. Muitos bancos e governos amortizam os chassis ao longo de ciclos de sete anos, adiando a substituição. Mesmo assim, as instâncias nativas em nuvem superarão todos os outros modos, impulsionadas por uma CAGR de 15,1% com base no crescimento da orquestração de contêineres e do Kubernetes gerenciado.

Os padrões híbridos/multinuvem permanecem o caminho estratégico intermediário. As empresas combinam nuvens privadas soberanas com endpoints públicos para recuperação de desastres e pontos de presença de borda. Os fornecedores bem-sucedidos disponibilizam configurações portáteis que migram do data center para a nuvem sem necessidade de reescrita de políticas. Os provedores de serviços gerenciados também se apoiam em padrões híbridos para entregar desempenho orientado por SLA enquanto atendem aos mandatos de residência de dados.

Por Tipo de Balanceador de Carga: Liderança da Camada 7 Enfrenta Disrupção do Kubernetes

Os balanceadores HTTP/TLS de Camada 7 sustentam o comércio eletrônico, o streaming de mídia e a monetização de APIs, preservando 49,8% de participação em 2024. Suas capacidades — roteamento por cabeçalho de host, terminação SSL, reescrita de conteúdo — permanecem essenciais à medida que a adoção do TLS 1.3 se expande. No entanto, o ingresso Kubernetes e a malha de serviços adicionarão os maiores incrementos em receita, espelhando as curvas de adoção de contêineres. Os benchmarks mostram que os gateways baseados em Envoy sustentam latência p95 abaixo de 5 ms mesmo sob tráfego intermitente, facilitando a integração de cargas de trabalho de vídeo em tempo real e jogos em pilhas de microsserviços.

O balanceamento de carga global de servidores preenche lacunas de failover geográfico para provedores de SaaS que implantam regiões de nuvem soberana. O balanceamento TCP/UDP de Camada 4 continua em ambientes de alto throughput, como bolsas de valores financeiras que valorizam a latência determinística em detrimento do roteamento com reconhecimento de aplicações. As soluções baseadas em DNS permanecem relevantes para pequenas e médias empresas sensíveis a custos que precisam de distribuição simples em round-robin sem dispositivos adicionais.

Por Setor do Usuário Final: Aceleração da Saúde em Meio à Maturidade do Setor de TI

TI e telecomunicações responderam por 29,7% da receita de 2024, refletindo um investimento de longa data em NAT de nível de operadora e tecnologias adjacentes a CDN. O crescimento se modera à medida que o direcionamento básico de tráfego se torna uma commodity, embora o fatiamento de redes 5G e os campi de 5G privado injetem nova demanda.

Saúde e ciências da vida lideram em velocidade com uma previsão de CAGR de 15,7%. Consultas de telemedicina, arquivamento de imagens PACS e APIs HL7/FHIR geram cargas intermitentes que exigem criptografia em nível HIPAA, impulsionando a demanda por balanceadores programáveis e prontos para auditoria. As implantações de prontuários eletrônicos hospedados em nuvem estimulam ainda mais a adoção do Balanceador de Carga como Serviço à medida que grupos hospitalares transferem tarefas de infraestrutura. O BFSI sustenta preços médios de venda premium dada a sensibilidade a quedas repentinas de mercado; o varejo e o comércio eletrônico buscam escalabilidade elástica durante os picos de feriados; os governos digitalizam portais de cidadãos sob mandatos de prioridade à nuvem, completando uma demanda setorial ampla.

Análise Geográfica

A América do Norte respondeu por 38,2% da receita global em 2024, sustentada por zonas de disponibilidade de nuvem em hiperescala e orçamentos corporativos de nuvem superiores a USD 300 bilhões anuais. Os exportadores de SaaS com sede nos EUA adotam GSLB sofisticado para satisfazer os controles de privacidade do FedRAMP e regionais, consolidando a demanda por direcionamento avançado de tráfego. A estratégia de nuvem do setor público canadense também impulsiona projetos de residência de dados no país.

A região Ásia-Pacífico está posicionada para o crescimento mais rápido, com uma CAGR de 14,9% até 2030. A capacidade de data centers em construção superou 14.300 MW em 2024, refletindo a expansão dos hiperescaladores na Índia, na Indonésia e na Malásia. A China incentiva fornecedores de dispositivos domésticos, enquanto o Japão e a Coreia do Sul convergem nós de borda 5G com micro data centers. Essas tendências injetam nova receita à medida que as empresas locais fazem a transição de NAT L4 básico para controladores completos de entrega de aplicações.

A Europa registra ganhos constantes, impulsionados principalmente pelo GDPR e pelos emergentes atos de soberania digital. As empresas priorizam a terminação de tráfego na região e a persistência de sessão criptografada nos hubs de Frankfurt, Paris e Madri. Enquanto isso, o Oriente Médio e a África estão gradualmente fechando lacunas de infraestrutura com programas de nuvem soberana na Arábia Saudita e nos Emirados Árabes Unidos, embora restrições políticas e de conectividade por fibra moderem uma adoção mais rápida. A América Latina permanece incipiente, mas as regulamentações de Open Banking do Brasil e a onda de fintechs do México impulsionam os primeiros negócios para balanceadores gerenciados que integram WAF e identidade.

Cenário Competitivo

O mercado de balanceadores de carga apresenta consolidação moderada. Os principais fornecedores incluem F5, HPE-Juniper, Citrix-Cloud Software Group, A10 Networks e AWS ELB, deixando espaço relevante para players de nicho. A F5 reportou receita de USD 731 milhões no segundo trimestre de 2025, com crescimento de 27% em sistemas após a adição de centenas de ex-clientes da Citrix. Sua estratégia gira em torno do agrupamento de segurança de API e telemetria orientada por IA em um único SKU.

A aquisição da Juniper Networks pela HPE por USD 14 bilhões dobrou seu portfólio de redes e fundiu o roteamento baseado em intenção com operações nativas de IA. A movimentação posiciona a HPE para vender balanceadores de forma cruzada em negócios GreenLake e pacotes de borda a nuvem. O negócio de USD 6,4 bilhões da IBM para adquirir a HashiCorp traz automação orientada por Terraform para a pilha de nuvem híbrida da Big Blue, permitindo que os clientes tratem as políticas de balanceadores de carga como código e reduzam a proliferação de fornecedores.[4]CNBC, "IBM anuncia aquisição da HashiCorp por USD 6,4 bilhões," cnbc.com.

Fornecedores de código aberto como NGINX e HAProxy permanecem formidáveis em desempenho e custo, enquanto startups de eBPF experimentam fluxos nativos do kernel que contornam o espaço do usuário, reduzindo a latência em 40%. Os provedores de nuvem agrupam serviços gerenciados; a AWS suporta mais de 300 milhões de novos fluxos ELB por segundo, pressionando os fornecedores independentes no preço. Para se manterem relevantes, os titulares do mercado promovem diferenciais como modelagem de tráfego por IA, integração de confiança zero e pacotes de conformidade para nuvem soberana.

Líderes do Setor de Balanceadores de Carga

F5, Inc.

Citrix Systems, Inc.

A10 Networks, Inc.

Radware Ltd.

HAProxy Technologies, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hewlett Packard Enterprise concluiu a aquisição da Juniper Networks por USD 14 bilhões para combinar roteamento nativo de IA com gerenciamento baseado em nuvem, com o objetivo de vender redes e segurança integradas nas assinaturas GreenLake

- Abril de 2025: A IBM anunciou a aquisição em dinheiro da HashiCorp por USD 6,4 bilhões para incorporar infraestrutura como código ao seu portfólio de nuvem híbrida, simplificando o provisionamento de balanceadores de carga em multinuvem

- Fevereiro de 2025: A F5 lançou uma Plataforma Convergida de Entrega e Segurança de Aplicações combinando balanceamento de carga de alto desempenho com segurança de API e aplicações para enfrentar os riscos de fluxo de dados de IA

- Fevereiro de 2025: A DoiT International adquiriu a PerfectScale para automatizar a otimização de recursos do Kubernetes, expandindo os serviços gerenciados vinculados a desempenho e eficiência de custos

- Dezembro de 2024: A Fortinet lançou o FortiAppSec Cloud, integrando WAF e balanceamento de carga global de servidores para resiliência multinuvem com baixa intervenção

Escopo do Relatório Global do Mercado de Balanceadores de Carga

| Dispositivo de Hardware |

| Dispositivo de Software / Virtual |

| Balanceador de Carga como Serviço (LBaaS) |

| Local |

| Nativo em Nuvem |

| Híbrido / Multinuvem |

| Camada 4 (TCP/UDP) |

| Camada 7 (HTTP/TLS/Conteúdo) |

| Servidor Global de Balanceamento de Carga (GSLB) |

| Balanceamento de Carga por DNS |

| Ingresso Kubernetes / Malha de Serviços |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Dispositivo de Hardware | ||

| Dispositivo de Software / Virtual | |||

| Balanceador de Carga como Serviço (LBaaS) | |||

| Por Modo de Implantação | Local | ||

| Nativo em Nuvem | |||

| Híbrido / Multinuvem | |||

| Por Tipo de Balanceador de Carga | Camada 4 (TCP/UDP) | ||

| Camada 7 (HTTP/TLS/Conteúdo) | |||

| Servidor Global de Balanceamento de Carga (GSLB) | |||

| Balanceamento de Carga por DNS | |||

| Ingresso Kubernetes / Malha de Serviços | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de balanceadores de carga?

O tamanho do mercado de balanceadores de carga atingiu USD 7,09 bilhões em 2025 e tem projeção de crescer para USD 13,79 bilhões até 2030.

Qual componente detém a maior participação atualmente?

Os dispositivos de software e virtuais representam 60,3% da receita de 2024 devido à sua fácil escalabilidade e compatibilidade com a nuvem.

Por que o ingresso Kubernetes está crescendo tão rapidamente?

A adoção de contêineres impulsiona a necessidade de gerenciamento de tráfego dinâmico e orientado por API que os dispositivos tradicionais não conseguem atender, resultando em uma CAGR de 14,8% para as soluções de ingresso Kubernetes.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico registre uma CAGR de 14,9% até 2030, impulsionada pela construção de data centers em hiperescala e pela implantação do 5G.

Página atualizada pela última vez em: