Tamanho e Participação do Mercado de Tratamento de Varizes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

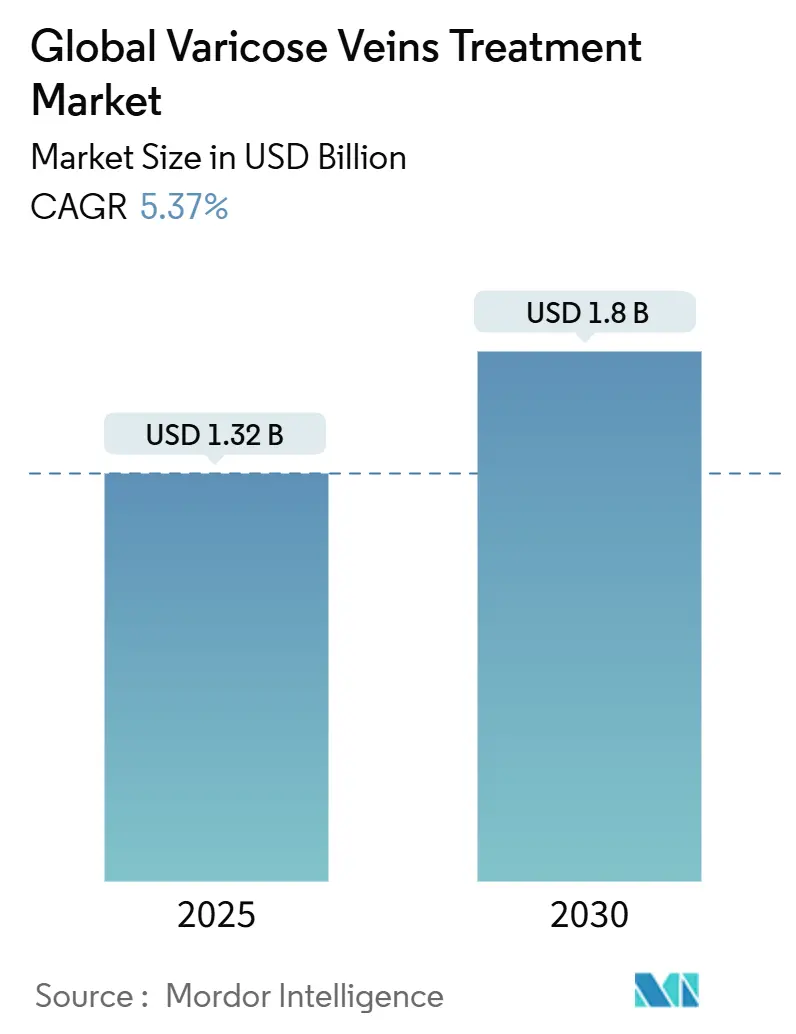

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.8 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.37% CAGR |

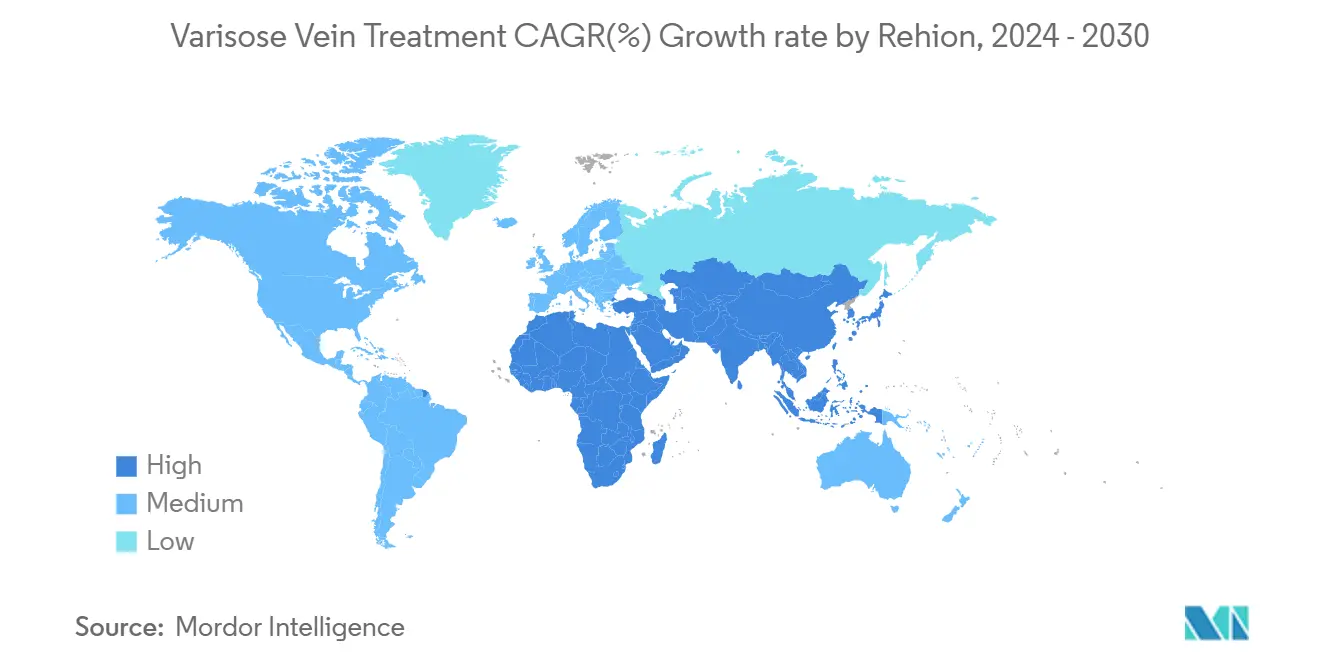

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de Varizes pela Mordor Intelligence

O tamanho do Mercado Global de Tratamento de Varizes é estimado em USD 1,32 bilhão em 2025, e espera-se que atinja USD 1,8 bilhão até 2030, a uma CAGR de 5,37% durante o período de previsão (2025-2030).

A expansão é impulsionada pela adoção acelerada de terapias minimamente invasivas, aumento da doença venosa relacionada à obesidade e ampliação da cobertura de seguros que juntos reforçam a demanda dos pacientes. A América do Norte permanece como a maior contribuinte regional, enquanto adições agressivas de capacidade na Ásia-Pacífico apontam para um volume procedural crescente que reformulará a distribuição global de receita. A diversificação de portfólio entre líderes de tecnologia médica está se intensificando, exemplificada pela aquisição da Silk Road Medical pela Boston Scientific em 2024, que ressalta uma mudança em direção a soluções vasculares abrangentes. A crescente preferência dos médicos por técnicas endovenosas continua deslocando a cirurgia tradicional, e clínicas especializadas em veias estão aproveitando a triagem por telessaúde para capturar uma clientela ambulatorial em expansão.

Principais Conclusões do Relatório

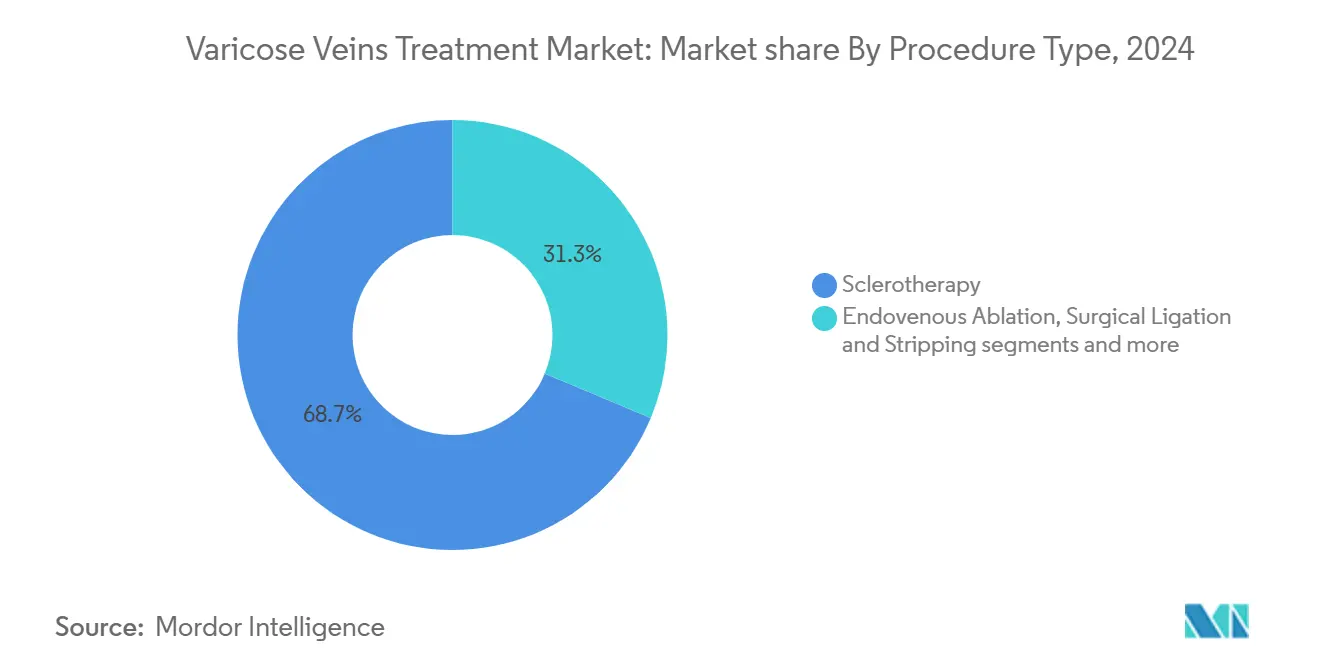

- Por tipo de tratamento, a escleroterapia comandou 68,70% da participação do mercado de tratamento de varizes em 2024, enquanto a ablação endovenosa está projetada para expandir a uma CAGR de 7,13% até 2030.

- Por produto, dispositivos de ablação lideraram com 46,80% da participação de receita em 2024; dispositivos de suporte devem registrar a CAGR mais rápida de 6,57% até 2030.

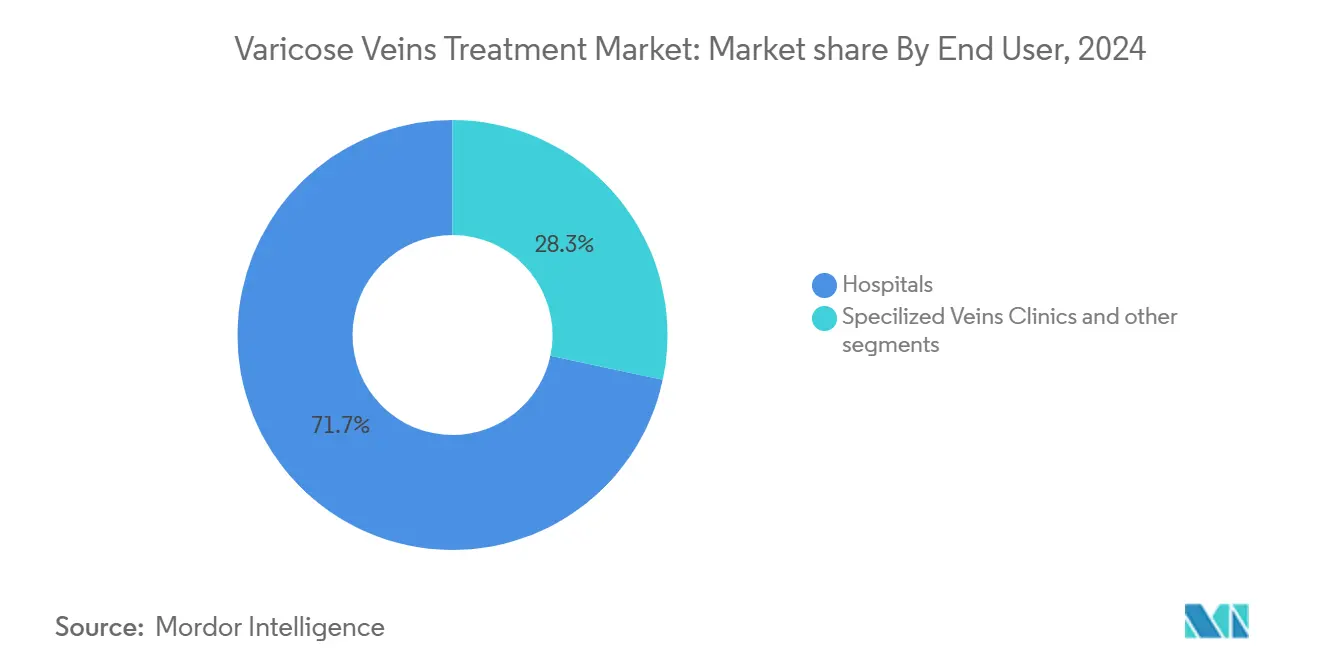

- Por usuário final, hospitais detiveram 71,67% do tamanho do mercado de tratamento de varizes em 2024, enquanto clínicas especializadas em veias estão avançando a uma CAGR de 7,04% entre 2025 e 2030.

- Por tipo de veia, intervenções na veia safena magna representaram 63,50% da participação do mercado de tratamento de varizes em 2024; veias perfurantes e acessórias representam o segmento de crescimento mais rápido com uma CAGR de 7,54% até 2030.

- Por geografia, a América do Norte dominou com uma participação de receita de 43,20% em 2024, mas a Ásia-Pacífico está posicionada para crescer a uma CAGR de 6,34% até 2030.

Tendências e Insights do Mercado Global de Tratamento de Varizes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferência crescente por cirurgias minimamente invasivas | 1.80% | Global (adoção precoce na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Insuficiência venosa crônica impulsionada pela obesidade | 1.20% | Global, notavelmente América do Norte e Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Expansão do reembolso do Medicare para ablação térmica endovenosa | 1.50% | Estados Unidos com transbordamento para outros mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Teleconsulta triagem impulsionando encaminhamentos precoces | 0.90% | América do Norte, Europa, Ásia-Pacífico urbano | Médio prazo (2-4 anos) |

| Aumento em clínicas de veias baseadas em consultório adotando tecnologias NTNT na Europa | 0.70% | Europa (Alemanha, Reino Unido, França) | Médio prazo (2-4 anos) |

| Rápida adoção de sistemas de fechamento adesivo cianoacrilato em hospitais privados do Oriente Médio | 0.40% | Oriente Médio (países do CCG) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Cirurgias Minimamente Invasivas

Os pacientes optam cada vez mais por soluções ambulatoriais que reduzem a recuperação e minimizam cicatrizes. Ablação endovenosa, fechamento com cianoacrilato e escleroterapia com espuma agora dominam o mercado de tratamento de varizes, oferecendo eficácia clínica comparável à cirurgia aberta com menos complicações. O VenaSeal atinge uma taxa de fechamento de cinco anos de 94,6% e permite retorno imediato à atividade, ilustrando a vantagem competitiva dos sistemas baseados em cateter. A mudança está acelerando a aposentadoria da remoção de veias, redirecionando capital para geradores de radiofrequência, consoles de endolaser e tecnologias NTNT que se adequam aos fluxos de trabalho baseados em consultório. À medida que os portfólios de dispositivos se ampliam, os líderes tecnológicos se diferenciam através de menores taxas de recorrência e requisitos de anestesia simplificados. O posicionamento de produto em torno da conveniência do paciente tornou-se um pilar central de marketing que ressoa em canais de pagamento próprio e reembolsado.

Insuficiência Venosa Crônica Impulsionada pela Obesidade

O aumento da prevalência de obesidade correlaciona-se com hipertensão venosa elevada, impulsionando a demanda por cuidados intervencionais. Indivíduos com sobrepeso experimentam um risco 1,5 vez maior de patologia varicosa porque o excesso de peso prejudica a competência das válvulas venosas. Mulheres com IMC elevado relatam scores de qualidade de vida menores e índices de dor maiores, levando os prestadores a recomendar procedimentos definitivos mais cedo no curso da doença. Esta tendência demográfica expande o mercado de tratamento de varizes amplificando a necessidade de terapia de compressão, dispositivos ablativos e diagnósticos de acompanhamento. Fabricantes de dispositivos respondem com cateteres de diâmetro maior e sistemas de entrega aprimorados para acomodar diversos calibres de veia. Iniciativas de saúde pública que encorajam redução de peso apoiam indiretamente o volume de procedimentos melhorando a conscientização do cuidador e padrões de encaminhamento.

Expansão do Reembolso do Medicare para Ablação Térmica Endovenosa

O apoio regulatório nos Estados Unidos agora classifica a ablação endovenosa e terapias relacionadas como medicamente necessárias quando medidas conservadoras falham, transferindo uma coorte substancial de idosos para a base endereçável segurada. A cobertura de USD 1.814 por procedimento em centros ambulatoriais-menos uma responsabilidade do paciente de USD 362-catalisou a migração do hospital para ambientes de consultório. Clínicas especializadas em veias capitalizam sobre economia favorável para escalar geograficamente, investindo em suítes de ultrassom e dispositivos leves descartáveis que otimizam o throughput. A expansão do reembolso eleva as taxas de utilização, permitindo que fabricantes prevejam estoque mais previsível, e reforça a confiança do médico em investir em novas plataformas de gerador. Efeitos secundários incluem ciclos de iteração tecnológica mais rápidos e demanda elevada por acessórios adjuntos como bainhas descartáveis e cateteres de fechamento.

Teleconsulta Triagem Impulsionando Encaminhamentos Precoces

Algoritmos remotos padronizados, como VELTAS, segmentam pacientes por urgência, permitindo que equipes de cuidados primários encaminhem casos venosos complexos para especialistas em dias em vez de meses. Encaminhamento precoce estagnea a progressão da doença, reduz o desenvolvimento de úlceras e aumenta o tamanho do mercado de tratamento de varizes capturando casos que historicamente permaneciam não tratados. O monitoramento por telessaúde também impulsiona a conformidade, com sistemas de lembrete incentivando o uso de meias e consultas de acompanhamento. Pacientes rurais ganham acesso à expertise metropolitana, expandindo a penetração geográfica sem investimento em infraestrutura física. Métricas de engajamento digital ajudam ainda mais as clínicas a refinar gastos de marketing e identificar microrregiões mal atendidas. Fabricantes de dispositivos agora incluem aplicações de telemonitoramento com kits de procedimento, incorporando-se ao longo do caminho de cuidado.

Análise de Impacto de Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo direto | −1.2% | Global, particularmente mercados emergentes com cobertura de seguro limitada | Médio prazo (2-4 anos) |

| Preocupações de segurança | −0.8% | Global | Curto prazo (≤ 2 anos) |

| Falta de medicamentos esclerosantes em hospitais públicos da África Subsaariana | −0.3% | África Subsaariana | Médio prazo (2-4 anos) |

| Regras rígidas de credenciamento para ablação a laser retardando adoção no Japão | −0.2% | Japão | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto

Procedimentos considerados puramente cosméticos frequentemente ficam fora da cobertura do seguro, forçando pacientes a autofinanciar múltiplas sessões e imagem auxiliar. Mercados emergentes sentem o aperto mais agudamente onde redes de pagadores permanecem nascentes, amortecendo a penetração de cateteres premium e adesivos especializados. Prestadores respondem oferecendo planos de pagamento flexíveis e agrupando tratamentos bilaterais para reduzir o custo por perna, mas a sensibilidade ao preço persiste. A restrição direciona alguns pacientes para manejo apenas com compressão, retardando curvas de adoção em segmentos de menor renda. Fabricantes de equipamentos estão portanto projetando consoles de RF simplificados com preços modulares para atender clínicas em geografias com restrições de custo.

Preocupações de Segurança

Queimaduras na pele, lesão nervosa e eventos tromboembólicos associados à ablação térmica temperam o entusiasmo médico, especialmente em centros ambulatoriais sem backup cirúrgico imediato. Alternativas não térmicas apresentam riscos alérgicos, necessitando protocolos de teste de contato que adicionam passos logísticos. Variabilidade na técnica do operador amplia taxas de complicação, elevando limites de credenciamento em mercados como o Japão. Fabricantes mitigam percepções através de registros de longo prazo, cateteres de comprimento duplo de aquecimento e pontas de fibra óptica descartáveis que protegem tecido circundante. Dados de segurança robustos tornam-se críticos em avaliações de licitação, e empresas com perfis superiores ganham formulários hospitalares mais prontamente. A restrição impulsiona pesquisa em direção a sistemas de campo pulsado ou mecanoquímicos de próxima geração prometendo dano colateral mínimo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Tratamento: Ablação Endovenosa Lidera Mudança da Cirurgia

A escleroterapia controlou 68,70% da receita de 2024, refletindo sua versatilidade para vasos de pequeno diâmetro e veias aranhas. A ablação endovenosa, no entanto, está registrando uma CAGR de 7,13% que eleva sua contribuição para o mercado de tratamento de varizes ao longo do horizonte de previsão. O sucesso da técnica baseia-se em dispositivos como ClosureFast, que registra 91,9% de fechamento e 94,9% de resultados livres de refluxo cinco anos após intervenção. Com cada atualização clínica, pagadores ficam mais confortáveis financiando ablação como opção de primeira linha, deslocando ligadura e remoção.

O momentum tecnológico agora centra-se em sistemas não térmicos, não tumescentes como ClariVein MOCA, que combina agitação mecânica com entrega de esclerosante. O fechamento adesivo com cianoacrilato eleva ainda mais a satisfação do paciente removendo requisitos de meia pós-procedimento, crítico para conformidade durante climas mais quentes. Essas inovações reduzem o tempo de anestesia e permitem rotatividade na mesma sala, vantagens que clínicas especializadas convertem em volumes de procedimento diários maiores. Como resultado, analistas de segmento esperam uma reponderação contínua em direção a intervenções baseadas em cateter dentro do mercado de tratamento de varizes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Produto: Dispositivos de Suporte Ganham Momentum

Plataformas de ablação geraram 46,80% das vendas de 2024, ressaltando a primazia de consoles de RF e laser. Ainda assim, acessórios e produtos de compressão estão crescendo 6,57% por ano à medida que sustentam o sucesso peri-procedural. Meias graduadas permanecem o esteio da terapia conservadora e profilaxia pós-ablação, endossadas pelo Fórum Venoso Americano para alívio de sintomas e prevenção de úlceras.

Kits de injeção de espuma, exemplificados por Varithena com tecnologia Microfoam UDSS patenteada, reforçam o segmento com uma formulação pronta para usar que evita passos de mistura manual. Sondas de ultrassom, introdutores descartáveis e guias de luz de fibra óptica completam a demanda de acessórios garantindo acesso venoso preciso e controle térmico. A pilha procedural portanto amplia o tamanho do mercado de tratamento de varizes através de fluxos de receita auxiliares mesmo enquanto margens de console comprimem. Roteiros de fabricação enfatizam alças ergonômicas, seringas de bloqueio de uso único e conjuntos de cateter codificados por cor para simplificar treinamento e rastreamento de inventário.

Por Usuário Final: Clínicas Especializadas Desafiam Dominância Hospitalar

Hospitais representaram 71,67% dos tratamentos em 2024 graças a fluxos de reembolso estabelecidos e recursos de imagem. Não obstante, clínicas especializadas estão expandindo a 7,04% anualmente, atraindo pacientes buscando agendamento rápido e co-pagamentos menores. O Center for Vein Restoration ilustra esta trajetória com mais de 200.000 interações de paciente anualmente através de mais de 100 instalações [1]Fonte: Center for Vein Restoration, "Corporate Fact Sheet," centerforvein.com .

Operadores de clínicas beneficiam-se de geradores de RF compactos e módulos de laser plug-and-play que cabem em salas de exame padrão, obviando sobrecarga de teatro operatório. Plataformas de teleconsulta canalizam pacientes triados diretamente para consultas da mesma semana, reduzindo vazamento para hospitais concorrentes. Esta mudança redistribui receita dentro do mercado de tratamento de varizes e estimula OEMs de dispositivos a criar modelos de leasing amigáveis a clínicas e contratos de serviço. Hospitais respondem abrindo suítes de veia dedicadas e fazendo parceria com cadeias ambulatoriais para preservar fluxos de encaminhamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Veia: Veias Perfurantes Apresentam Oportunidade Técnica

Intervenção na veia safena magna representou 63,50% dos procedimentos de 2024, impulsionada por sua dominância na patologia de refluxo. Ainda assim, veias perfurantes e acessórias estão subindo a uma CAGR de 7,54% à medida que diretrizes clínicas pedem para abordar perfurantes incompetentes maiores que 3,5 mm com refluxo >500 ms.

Ablação a laser endovenosa usando fibras Nd:YAG de 1.320-nm provou-se eficaz para esses canais anatomicamente desafiadores, expandindo o conforto médico. P&D da indústria foca em cateteres de ponta angulada e bainhas eco-radiopacas que navegam trilhas tortuosas. À medida que o conhecimento se espalha, planos de tratamento abrangentes cobrem cada vez mais segmentos axiais e perfurantes, ampliando a participação do mercado de tratamento de varizes para dispositivos especializados que abordam doença multi-segmento. Software vascular agora mapeia caminhos de refluxo, guiando intervenções em estágios que melhoram tempos de cicatrização de úlceras e reduzem recorrência.

Análise Geográfica

A América do Norte reteve 43,20% da participação de receita em 2024, sustentada por infraestrutura de imagem avançada, alta conscientização e políticas favoráveis do Medicare que reembolsam ablação endovenosa após cuidado conservador falhado. Cadeias hospitalares ampliaram suítes ambulatoriais, e pacotes de pagadores recompensam eficiência, permitindo que clínicos agendem pernas bilaterais em uma visita. O lançamento do Sistema de Ablação de Campo Pulsado FARAPULSE pela Boston Scientific alimentou vendas regionais que subiram 13,8% ano a ano, ilustrando apetite tecnológico robusto [2]Fonte: Boston Scientific, "FARAPULSE Pulsed Field Ablation System Overview," bostonscientific.com.

A Europa segue, impulsionada por sistemas públicos fortes na Alemanha, Reino Unido e França que rapidamente incorporam dispositivos baseados em evidência. A região abraçou abordagens NTNT, e clareza regulatória apoia lançamentos rápidos uma vez que vigilância pós-mercado confirma segurança. Paridade de reembolso entre métodos de RF e laser nivela competição e dispara atualizações iterativas como cateteres de aquecimento duplo da BD. Nações do sul europeu espelham padrões de adoção com uma defasagem ligada a orçamentos fiscais, mas a demanda do paciente permanece estável devido a altas expectativas cosméticas.

A Ásia-Pacífico registra a CAGR mais rápida de 6,34%, impulsionada por expansão de capacidade no Japão, China e Índia. O credenciamento rigoroso do Japão retarda a adoção a laser mas estimula inovação em simuladores de treinamento e plataformas de e-credencial. A aprovação da FARAPULSE pela China em 2024 desbloqueou uma base populacional que pode inchar o tamanho do mercado de tratamento de varizes uma vez que cadeias ambulatoriais urbanas escalem. O rápido crescimento de seguro privado na Índia combina com rendas crescentes da classe média para alimentar importações de dispositivos. Austrália e Coreia do Sul mantêm ciclos de atualização estáveis à medida que clínicas aposentam lasers de diodo mais antigos por geradores de RF. O Oriente Médio, liderado por estados do CCG, adota sistemas premium de cianoacrilato porque pacientes afluentes valorizam recuperação livre de compressão. A África Subsaariana cresce de uma base menor; volatilidade da cadeia de suprimentos em torno de medicamentos esclerosantes limita volume em hospitais públicos, mas centros privados na África do Sul sustentam adoção modesta. A América do Sul, liderada por Brasil e Argentina, experimenta contagens procedurais crescentes alinhadas com cobertura privada expandida.

Cenário Competitivo

O mercado de tratamento de varizes hospeda conglomerados diversificados e especialistas vasculares focados competindo através de nichos de RF, laser, escleroterapia e adesivos. A compra da Silk Road Medical pela Boston Scientific em 2024 por USD 1,26 bilhão e da Bolt Medical por até USD 664 milhões sinaliza uma estratégia de expansão multi-plataforma visando portfólios vasculares de ponta a ponta. A Medtronic aproveita uma década de dados do ClosureFast e VenaSeal, alardeando taxas de fechamento de cinco anos acima de 90% que fortalecem lealdade de marca.

A AngioDynamics posiciona seu sistema laser VenaCure EVLT como uma alternativa custo-eficiente, apelando para clínicas conscientes do orçamento. O cateter Venclose da BD introduz comprimentos duplos de aquecimento que permitem médicos tratar diâmetros variados de veia sem trocar descartáveis, simplificando inventário. O stent venoso Duo da Philips, aprovado pela FDA em 2024, amplia opções de dispositivos adjuntos para pacientes com obstrução de saída concomitante.

Playbooks competitivos giram em torno da geração de evidência clínica, design amigável ao consultório e alianças de distribuição global. Empresas cortejam cadeias ambulatoriais com pacotes de console de leasing para próprio e acordos de serviço agrupados que transferem risco de manutenção. Estratégias de entrada em mercados emergentes apresentam kits de RF de nível de valor e centros de treinamento localizados. Barreiras de propriedade intelectual persistem em formulações de espuma proprietárias e geometrias de ponta de cateter, enquanto diferenciação de serviço inclui aplicativos de telemonitoramento que reforçam conformidade pós-operatória.

Líderes da Indústria de Tratamento de Varizes

-

Medtronic Plc

-

AngioDynamics, Inc.

-

Lumenis

-

Teleflex Incorporated

-

Quanta System (El.en.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Jan 2025: A Stryker adquiriu a Inari Medical, marcando sua entrada no tratamento vascular periférico.

- Jan 2025: A Boston Scientific adquiriu a Bolt Medical por até USD 664 milhões, adicionando tecnologias de tratamento de fluxo sanguíneo.

- Julho 2024: O Sistema de Ablação de Campo Pulsado FARAPULSE ganhou aprovação regulatória chinesa, expandindo o alcance regional da Boston Scientific

Escopo do Relatório Global do Mercado de Tratamento de Varizes

Varizes são veias superficiais presentes sob a pele nas pernas, que se tornam aumentadas e torcidas. O mercado de tratamento de varizes inclui o tipo de tratamento e os dispositivos usados para o mesmo. O mercado é segmentado por tipo de tratamento, produto e geografia. Por tipo de tratamento, o mercado é segmentado em ablação endovenosa, escleroterapia por injeção e ligadura/remoção cirúrgica. Por produto, o mercado é segmentado em dispositivos de ablação (dispositivos de ablação por radiofrequência e dispositivos de ablação a laser), produtos de fechamento venoso e produtos cirúrgicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor do mercado (em milhões de USD) para os segmentos acima.

| Ablação Endovenosa | Radiofrequência (RFA) |

| Laser (EVLA) | |

| Mecanoquímico (MOCA) | |

| Fechamento com Cianoacrilato | |

| Escleroterapia | Líquido |

| Espuma | |

| Ligadura e Remoção Cirúrgica | |

| Outros |

| Dispositivos de Ablação | Geradores e Cateteres de RFA |

| Consoles e Fibras de Laser | |

| Sistemas de Fechamento Não Térmicos | |

| Kits de Injeção de Escleroterapia | |

| Dispositivos e Acessórios de Suporte |

| Hospitais |

| Centros Especializados em Veias |

| Outros |

| Veia Safena Magna |

| Veia Safena Parva |

| Veias Perfurantes e Acessórias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Ablação Endovenosa | Radiofrequência (RFA) |

| Laser (EVLA) | ||

| Mecanoquímico (MOCA) | ||

| Fechamento com Cianoacrilato | ||

| Escleroterapia | Líquido | |

| Espuma | ||

| Ligadura e Remoção Cirúrgica | ||

| Outros | ||

| Por Produto | Dispositivos de Ablação | Geradores e Cateteres de RFA |

| Consoles e Fibras de Laser | ||

| Sistemas de Fechamento Não Térmicos | ||

| Kits de Injeção de Escleroterapia | ||

| Dispositivos e Acessórios de Suporte | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Veias | ||

| Outros | ||

| Por Tipo de Veia | Veia Safena Magna | |

| Veia Safena Parva | ||

| Veias Perfurantes e Acessórias | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento de varizes em 2030?

O mercado está previsto para atingir USD 1,80 bilhão até 2030.

Qual tipo de tratamento está crescendo mais rapidamente?

A ablação endovenosa está expandindo a uma CAGR de 7,13% até 2030, superando outras modalidades.

Qual é o tamanho da participação da América do Norte na receita global?

A América do Norte representa 43,20% das vendas mundiais em 2024.

Por que clínicas especializadas em veias estão ganhando tração?

Clínicas ambulatoriais oferecem tempos de espera menores, triagem por teleconsulta e custos procedurais menores, impulsionando uma CAGR de 7,04% neste segmento de usuário final.

Qual tendência tecnológica está reformulando a prática europeia?

Sistemas não térmicos, não tumescentes (NTNT) como ablação mecanoquímica e fechamento com cianoacrilato estão vendo rápida adoção através de consultórios europeus.

Página atualizada pela última vez em: