Tamanho e Participação do Mercado de Capital de Risco dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

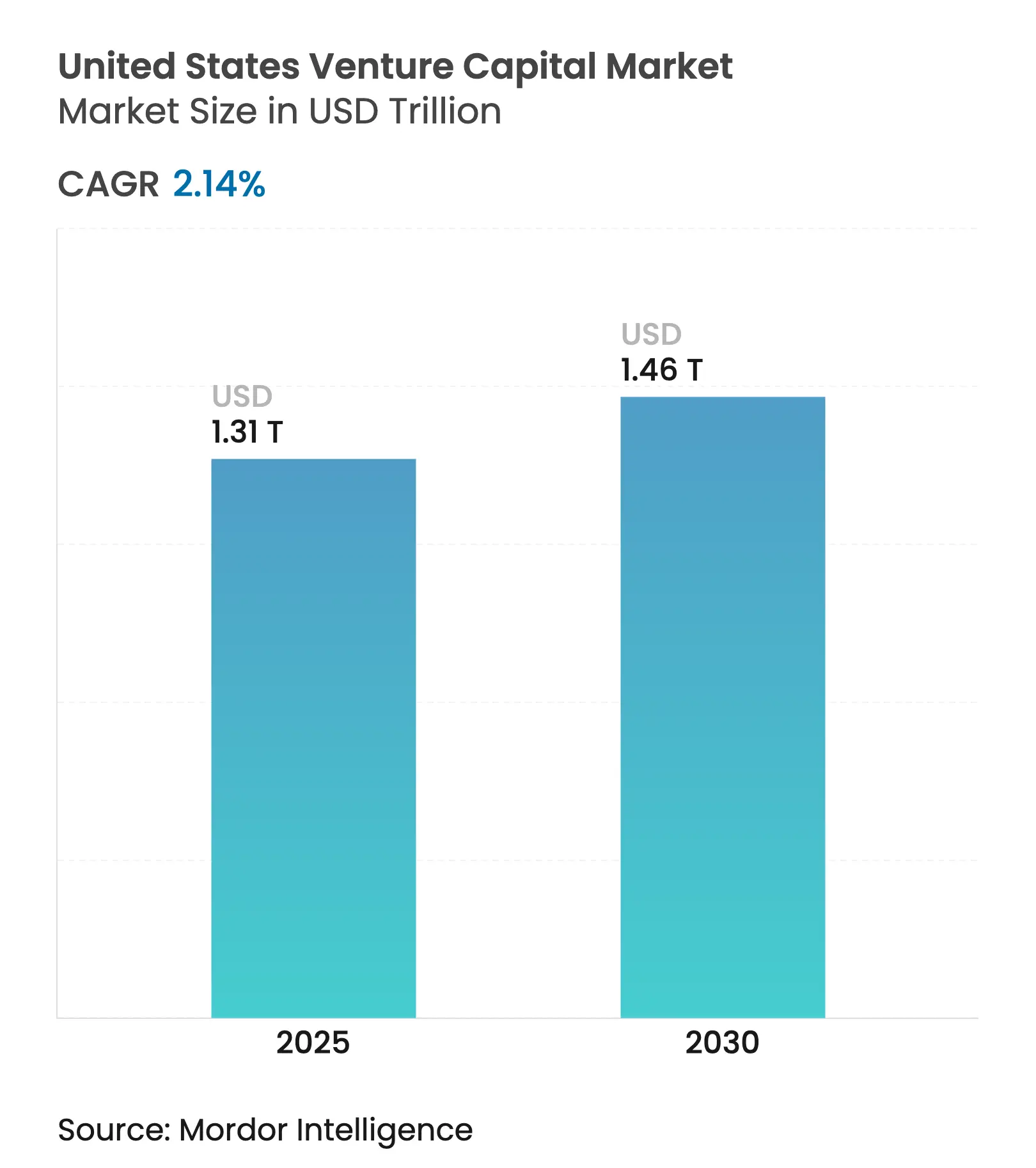

| Tamanho do Mercado (2025) | 1.31 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.46 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capital de Risco dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de capital de risco dos Estados Unidos atingiu USD 1,31 trilhão em 2025 e prevê-se que alcance USD 1,46 trilhão até 2030, expandindo-se a um CAGR de 2,14% no período de 2025-2030. Esta trajetória reflete o contínuo compromisso institucional, um forte fluxo de negócios em inteligência artificial e a resiliente formação em estágio inicial, mesmo com as janelas de saída permanecendo seletivas[1]Equipe CNBC, "IPOs apoiados por capital de risco se recuperam em 2024," CNBC, cnbc.com. Serviços Bancários e Financeiros retêm a maior alocação por indústria, as rodadas em estágio inicial dominam a implantação de capital, e os investidores de capital de risco corporativo ampliam a participação à medida que as prioridades estratégicas de tecnologia se intensificam. A diversificação regional acelera à medida que fundadores e fundos migram para ecossistemas de menor custo no Sul e no Meio-Oeste, enquanto os produtos de liquidez no mercado secundário ganham relevância para gestores de fundos que equilibram ciclos mais longos de tempo até a liquidez. A intensidade competitiva aumenta à medida que o mercado de capital de risco dos Estados Unidos acomoda mega-rodadas lideradas por gigantes da tecnologia, a proliferação de microfundos e o financiamento governamental direcionado a tecnologias críticas.

Principais Destaques do Relatório

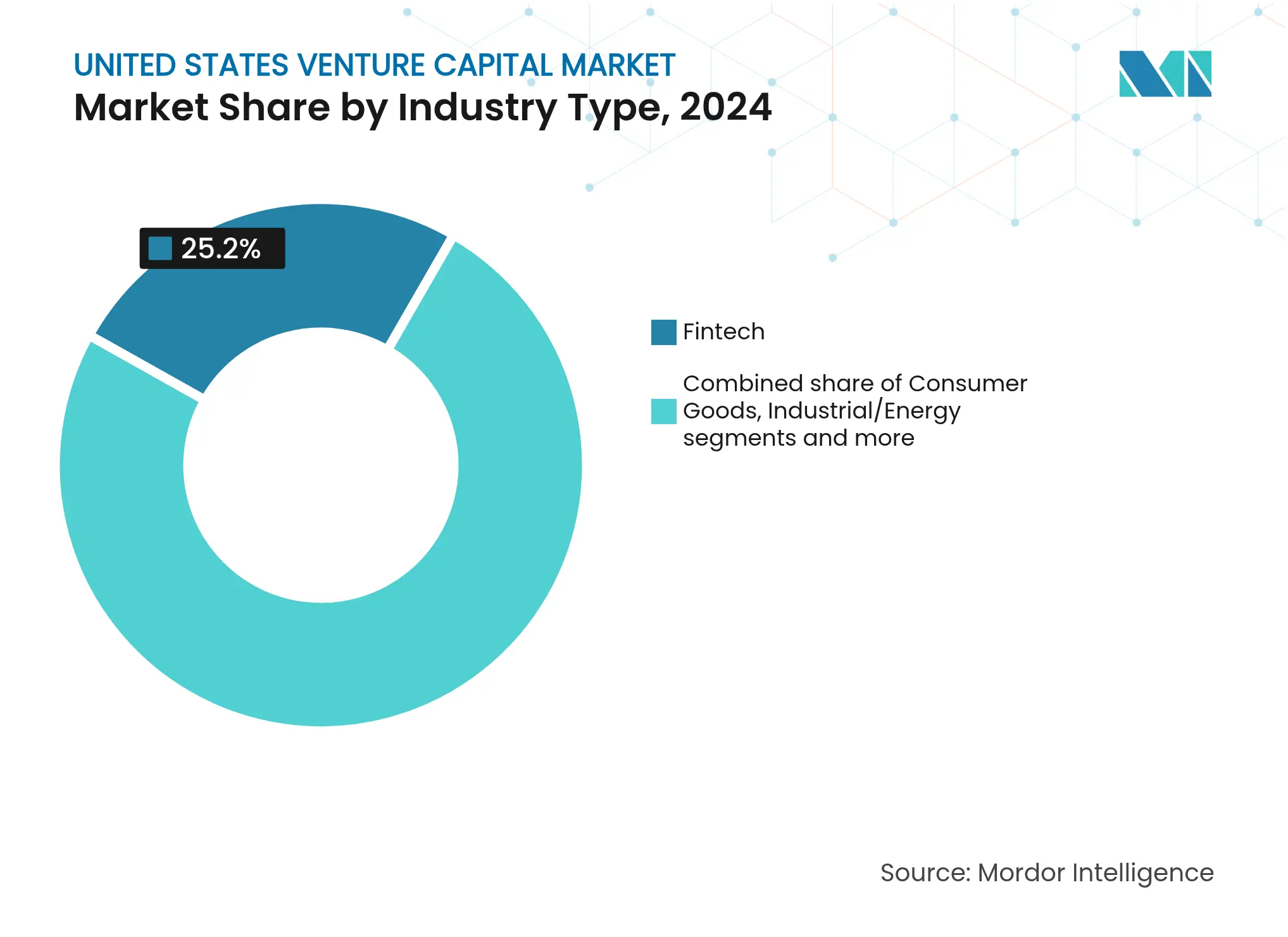

- Por tipo de indústria, os serviços de fintech detinham 25,2% da participação do mercado de capital de risco dos Estados Unidos em 2024, enquanto farmacêutica e biotecnologia projetam crescer a um CAGR de 12,27% até 2030.

- Por estágio de startup, o estágio de investimento anjo/semente capturou 27,2% do tamanho do mercado de capital de risco dos Estados Unidos em 2024 e registra um CAGR de 15,72% até 2030.

- Por tipo de investidor, as empresas de capital de risco institucionais controlavam 79,3% do tamanho do mercado de capital de risco dos Estados Unidos em 2024, enquanto o capital de risco corporativo avança a um CAGR de 12,17% no mesmo horizonte.

- Por geografia, o Oeste representou 33,3% do tamanho do mercado de capital de risco dos Estados Unidos em 2024; o Sul tem previsão de registrar o crescimento regional mais rápido, com um CAGR de 9,64% até 2030.

Tendências e Percepções do Mercado de Capital de Risco dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração da atividade de saída via IPO e vias SPAC | +0.8% | Corredores Oeste e Nordeste | Médio prazo (2-4 anos) |

| Comprometimentos recordes de capital não utilizado institucional | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Aprofundamento dos ecossistemas além do Vale do Silício | +0.4% | Sul e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Demanda crescente por modelos de negócios nativos de IA | +1.2% | Polos tecnológicos do Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Participação corporativa de capital de risco inexplorada em tecnologia climática | +0.5% | Global, com potencial latente em regiões industriais, de manufatura e de alta densidade energética | Médio a Longo prazo (2–5 anos) |

| Tokenização de posições no mercado privado habilitando liquidez secundária | +0.3% | Emergindo em polos financeiros e de fintech (p.ex., Nova York, Londres, Singapura) | Curto a Médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Atividade de Saída via IPO e Vias SPAC

A reabertura seletiva dos mercados públicos está elevando o sentimento, com IPOs apoiados por capital de risco entregando retornos médios de 73% no primeiro dia em 2024. A qualidade dos negócios, e não o volume, impulsiona o valor, à medida que empresas de software de alto crescimento e ciências da vida atendem aos benchmarks de lucratividade exigidos pelos investidores públicos. As redenções de SPAC se normalizaram, permitindo que veículos bem estruturados concluam fusões em prazos mais curtos. Grandes compradores estratégicos, ilustrados pela aquisição de USD 1,1 bilhão da Bridge Network pela Stripe, continuam a proporcionar saídas com prêmio para ativos diferenciados. As plataformas de transações secundárias também se expandem, adicionando opções de liquidez para sócios limitados que enfrentam durações estendidas de fundos.

Comprometimentos Recordes de Capital Não Utilizado Institucional

Os investidores institucionais mantêm compromissos substanciais de capital não solicitado, apesar das correções cíclicas do mercado, com fundos de pensão e dotações universitárias dos Estados Unidos preservando as alocações de capital de risco para capturar oportunidades de transformação tecnológica de longo prazo. A captação de recursos exibe uma bifurcação pronunciada, com o crescimento dos microfundos (abaixo de USD 10 milhões) representando agora mais de 40% dos novos fechamentos em comparação com 25% em 2020, enquanto os megafundos (acima de USD 100 milhões) constituem 12% dos fechamentos do primeiro semestre de 2025. As empresas de primeira linha, incluindo Founders Fund, Lightspeed, Andreessen Horowitz e Khosla Ventures, continuam captando fundos de vários bilhões de dólares, embora o tempo médio para fechamento dos fundos dos Estados Unidos tenha superado 15 meses, refletindo maior diligência devida e seletividade entre os sócios limitados[2]Analistas do PitchBook, "Perspectiva de Capital de Risco dos EUA para 2025," PitchBook, pitchbook.com. Aproximadamente uma dúzia de empresas captou mais da metade do capital de risco no primeiro semestre de 2025, indicando concentração de mercado que favorece os sócios gerais estabelecidos com histórico comprovado e estratégias de investimento diferenciadas.

Aprofundamento dos Ecossistemas de Startups Além do Vale do Silício

Austin, Miami e Atlanta tornaram-se pontos focais para a formação de empreendimentos de capital de risco, à medida que talentos se relocam e os custos operacionais permanecem menores do que os de seus pares costeiros. Os investimentos federais em banda larga, totalizando USD 42,5 bilhões, estimulam startups de infraestrutura, enquanto incentivos em nível estadual fortalecem redes de aceleradoras localizadas[3]Moss Adams, "Atualização das Tendências da Indústria de Banda Larga 2023," Mossadams.com. Os pipelines de comercialização universitária no Meio-Oeste adicionam talentos de engenharia a empreendimentos de tecnologia profunda. Como resultado, a participação do Sul no mercado de capital de risco dos Estados Unidos está crescendo, acompanhada de um CAGR de 9,64%. Os investidores se beneficiam da redução da concorrência por negócios e da proximidade com parceiros corporativos em logística, energia e manufatura avançada.

Demanda Crescente por Modelos de Negócios Nativos de IA em Todos os Setores Verticais

O investimento em inteligência artificial reformula fundamentalmente a alocação de capital de risco, com o financiamento em IA atingindo USD 26,8 bilhões em 498 negócios no acumulado do ano de 2024, representando um aumento de 140% no tamanho médio das rodadas em comparação com 10% para empreendimentos que não utilizam IA. Os gigantes da tecnologia, incluindo Microsoft, Amazon, Alphabet e Nvidia, financiam diretamente startups de IA generativa intensivas em capital com recursos que as empresas tradicionais de capital de risco não conseguem igualar, exemplificado pelo compromisso de USD 4 bilhões da Amazon com a Anthropic e pela parceria de USD 100 bilhões da Nvidia com a OpenAI. As empresas de IA em estágio avançado comandam aproximadamente 100% de prêmios de avaliação na Série C em comparação com pares que não utilizam IA, enquanto a participação da IA no total de captações aumentou de 12% em 2023 para 27% no acumulado do ano de 2024. As empresas de capital de risco se adaptam investindo "acima da pilha" em startups da camada de aplicação que requerem menos capital, utilizando veículos de propósito especial para participar de mega-rodadas e desenvolvendo expertise setorial específica em IA para saúde, automação de fintech e ferramentas de produtividade empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das taxas de juros elevando o custo de capital | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Maior escrutínio antitruste em fusões e aquisições de grandes empresas de tecnologia | -0.5% | Setor tecnológico nacional | Longo prazo (≥ 4 anos) |

| Limitado apetite de risco dos sócios limitados após o ciclo de amortizações de 2022–2023 | -0.6% | Nacional, mais pronunciado nos principais polos de sócios limitados | Curto a Médio prazo (1–3 anos) |

| Regras estaduais de divulgação ESG adicionando sobrecarga de conformidade | -0.4% | Principalmente nos EUA, com impactos iniciais em estados com mandatos ESG agressivos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros Elevando o Custo de Capital

As elevadas taxas dos fundos federais reformularam a dinâmica do capital de risco ao comprimir os múltiplos de avaliação e prolongar os prazos de captação de recursos em todos os estágios. Os mercados de dívida de capital de risco são especialmente impactados, com os credores endurecendo os padrões de subscrição, elevando as taxas de juros e exigindo maior cobertura de bônus de subscrição após o colapso do SVB. Os negócios de dívida de capital de risco em estágio inicial caíram 39% de 2022 a 2023, à medida que o capital se deslocou para empresas em estágio mais avançado com receitas mais sólidas e apoio de investidores. Setores intensivos em capital, como tecnologia climática e biotecnologia, enfrentam maior pressão de financiamento devido a longos prazos de desenvolvimento e altos custos de infraestrutura. O financiamento ponte agora comumente inclui dívida garantida, tranches baseadas em marcos e proteções contra desvantagens. Os fundadores são cada vez mais forçados a aceitar rodadas de baixa valorização ou melhorar a eficiência operacional para estender sua pista de voo.

Maior Escrutínio Antitruste em Fusões e Aquisições de Grandes Empresas de Tecnologia

O escrutínio regulatório da FTC e do DOJ introduziu incertezas em torno das aquisições estratégicas por grandes empresas de tecnologia, historicamente uma rota de saída importante para startups apoiadas por capital de risco. As agências estão examinando de perto a integração vertical e a concentração de dados, especialmente em parcerias relacionadas à IA entre gigantes da nuvem e startups[4]Equipe CNBC, "Fusões e Aquisições de Tecnologia sob Escrutínio," CNBC, cnbc.com. Em resposta, as empresas de tecnologia do "Magnificent Seven" reduziram suas atividades de fusões e aquisições, optando em vez disso por investimentos no estilo de capital de risco que evitam limites regulatórios. Como resultado, estratégias de saída alternativas, como SPACs, listagens diretas e compras pela administração, estão ganhando força, embora exijam maior escala e maturidade. As empresas de capital de risco estão se adaptando repensando as estratégias de portfólio e se preparando para períodos de detenção mais longos. As startups estão priorizando cada vez mais a prontidão para o mercado público para reduzir a dependência de saídas baseadas em aquisições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Indústria: Dominância da Fintech Enfrenta Aceleração da Biotecnologia

A fintech mantém sua posição de liderança com 25,2% de participação de mercado em 2024, impulsionada pela adoção de finanças incorporadas e iniciativas de modernização regulatória, incluindo estruturas de open banking e desenvolvimento de infraestrutura de ativos digitais. A maturidade do setor permite modelos de receita previsíveis por meio de taxas de transação e serviços de assinatura, atraindo investidores institucionais que buscam retornos estáveis em meio à volatilidade do mercado. No entanto, Farmacêutica e Biotecnologia emergem como o segmento de crescimento mais rápido, com um CAGR de 12,27% até 2030, impulsionado por plataformas de descoberta de medicamentos habilitadas por IA que comprimem os prazos de desenvolvimento de 10-15 anos para 5-7 anos, ao mesmo tempo que reduzem as taxas de falha por meio de modelagem preditiva.

Os setores de Bens de Consumo e Industrial/Energia demonstram padrões de crescimento estáveis, com Bens de Consumo se beneficiando de plataformas de comércio eletrônico direto ao consumidor e Industrial/Energia ganhando impulso por meio de investimentos em tecnologia climática e modernização de infraestrutura. TI/Hardware e Serviços mantém uma presença significativa no mercado por meio de investimentos em infraestrutura em nuvem e cibersegurança, enquanto Outras Indústrias captura setores emergentes, incluindo tecnologia espacial e manufatura avançada. A convergência das capacidades de IA em todos os setores verticais da indústria cria oportunidades de investimento transversais, onde as fronteiras tradicionais se confundem, permitindo que as empresas de capital de risco desenvolvam estratégias de investimento temáticas que abrangem múltiplas classificações industriais.

Por Estágio de Startup: O Estágio de Investimento Anjo/Semente Captura Liderança Dupla

O Investimento Anjo/Semente demonstra um desempenho duplo notável, comandando 27,2% de participação de mercado em 2024 e simultaneamente alcançando a maior taxa de crescimento, com um CAGR de 15,72% até 2030. Este fenômeno reflete a democratização do capital em estágio inicial por meio de microfundos e estruturas de fundo rotativo que permitem que investidores menores participem de ecossistemas de capital de risco anteriormente dominados por players institucionais. A expansão do estágio semente também se beneficia da redução dos custos de startup por meio de infraestrutura em nuvem e software de código aberto, permitindo que os empreendedores alcancem a adequação produto-mercado com requisitos menores de capital inicial.

O Investimento em Estágio Inicial mantém presença substancial no mercado por meio de rodadas da Série A e B, onde as empresas institucionais de capital de risco estabelecem posições significativas de propriedade antes que a inflação de avaliação ocorra em estágios posteriores. O investimento em estágio posterior enfrenta ventos contrários da sensibilidade às taxas de juros e de prazos estendidos de saída, embora as empresas de equity de crescimento continuem implantando capital em empresas lucrativas com trajetórias claras para o mercado público. A dinâmica de estágios reflete uma estratégia de barra, onde os investidores se concentram em oportunidades muito iniciais com alta opcionalidade e em empresas em estágio mais avançado com modelos de negócios comprovados, evitando o mercado intermediário, onde as avaliações frequentemente excedem as expectativas de retorno ajustadas ao risco.

Por Tipo de Investidor: Dominância do Capital Local Desafiada pelo Crescimento Internacional

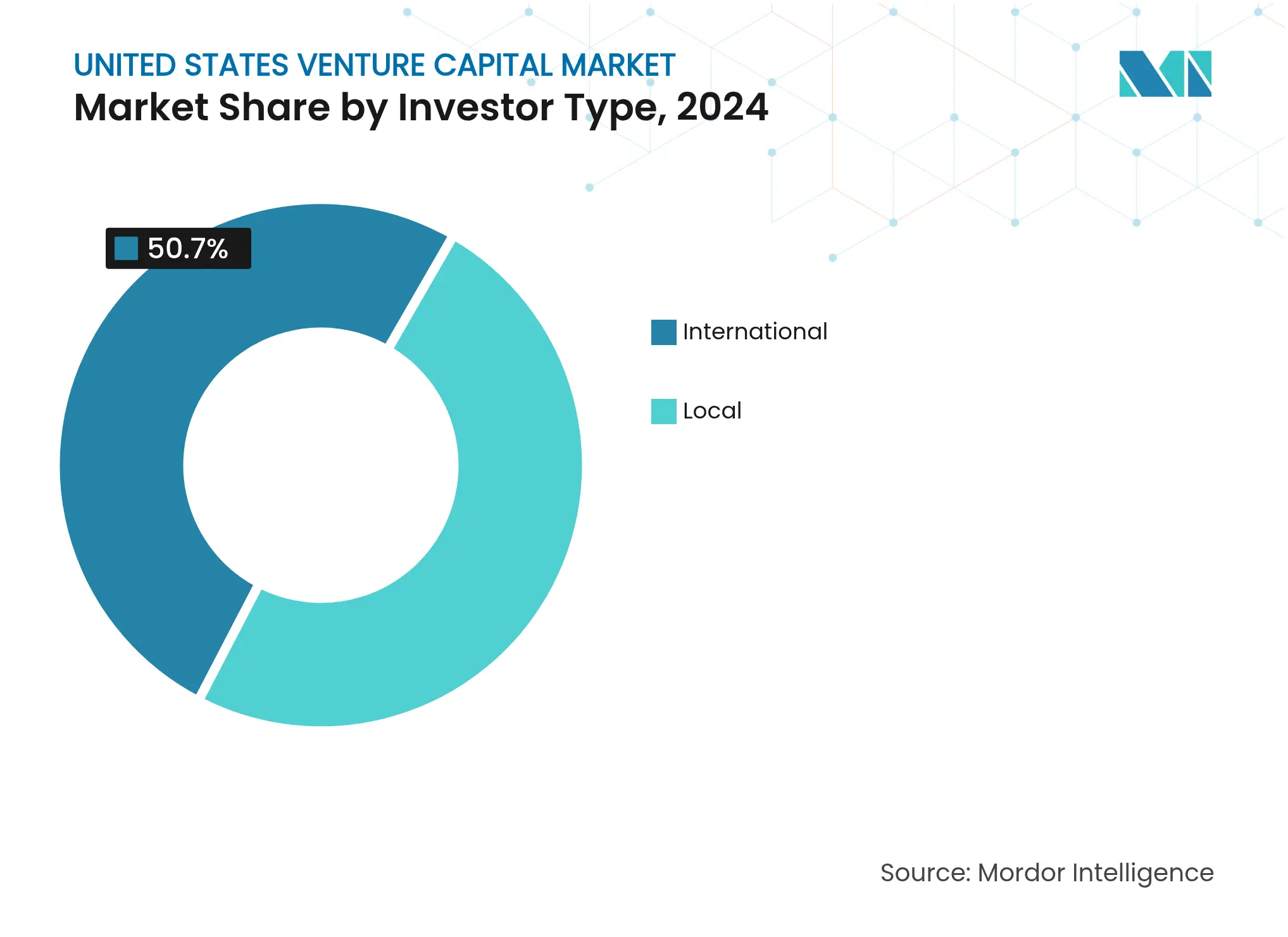

Os investidores locais mantêm controle esmagador do mercado com 49,3% de participação em 2024, refletindo a importância da proximidade geográfica para a diligência devida, participação no conselho e suporte a empresas do portfólio no ecossistema de capital de risco. Essa concentração doméstica oferece vantagens por meio da familiaridade regulatória, alinhamento cultural e efeitos de rede estabelecidos que permitem a captação de negócios e oportunidades de coinvestimento. No entanto, os investidores internacionais demonstram o crescimento mais rápido, com um CAGR de 12,17% até 2030, impulsionado por fundos soberanos em busca de diversificação e corporações estrangeiras que perseguem acesso estratégico à tecnologia.

O influxo de capital internacional inclui fundos soberanos do Oriente Médio visando investimentos em IA e tecnologia climática, conglomerados asiáticos estabelecendo braços de capital de risco nos Estados Unidos para inteligência de mercado, e family offices europeus em busca de ativos denominados em dólares como proteção contra a inflação. Os marcos regulatórios sob a revisão do CFIUS criam sobrecarga de conformidade para investimentos internacionais em setores de tecnologia sensíveis, porém o valor estratégico do acesso ao mercado dos Estados Unidos continua a atrair capital estrangeiro apesar do atrito regulatório. Os padrões de fluxo de capital geográfico sugerem a continuação da internacionalização do ecossistema de capital de risco dos Estados Unidos, embora os investidores domésticos retenham vantagens estruturais por meio do conhecimento do mercado local e da expertise operacional.

Análise Geográfica

Em 2024, a região Oeste detém uma participação de mercado de 33,3%, destacando a forte posição do Vale do Silício no capital de risco tecnológico. As colaborações com programas de pesquisa universitária, uma rede bem estabelecida de profissionais qualificados e a proximidade com investidores do mercado público sustentam essa liderança. Esses investidores desempenham um papel crucial ao fornecer o capital de crescimento necessário e garantir a liquidez para as saídas, o que fortalece ainda mais a dominância da região no mercado.

A região Sul, por outro lado, está experimentando o crescimento mais rápido, com um CAGR projetado de 9,64% até 2030. Essa expansão rápida é impulsionada por políticas fiscais favoráveis, menores custos operacionais e uma alta qualidade de vida que atrai tanto empreendedores quanto profissionais de capital de risco. O Texas está na vanguarda desse crescimento, com o triângulo Austin-Dallas-Houston criando um ecossistema próspero. Saídas empresariais bem-sucedidas nessa área estão gerando investimentos anjo locais e fomentando redes de empreendedores experientes, impulsionando ainda mais o desenvolvimento da região.

Outros estados do Sul também estão contribuindo para esse crescimento. A Flórida está emergindo como um player-chave, com Miami se beneficiando de sua conectividade internacional e de um ambiente regulatório que apoia empreendimentos de criptomoedas. Carolina do Norte e Geórgia estão desenvolvendo polos especializados em torno de suas universidades de pesquisa e sedes corporativas. Enquanto isso, o Nordeste continua sendo um mercado significativo, com o foco de Nova York em fintech e a força de Boston em biotecnologia. O Meio-Oeste também está atraindo investimentos em tecnologia industrial e inovação agrícola. Essa diversificação geográfica ajuda a reduzir os riscos associados à concentração de investimentos em uma área, ao mesmo tempo que desbloqueia novos pools de talentos e bases de clientes, proporcionando às empresas em crescimento uma vantagem competitiva.

Cenário Competitivo

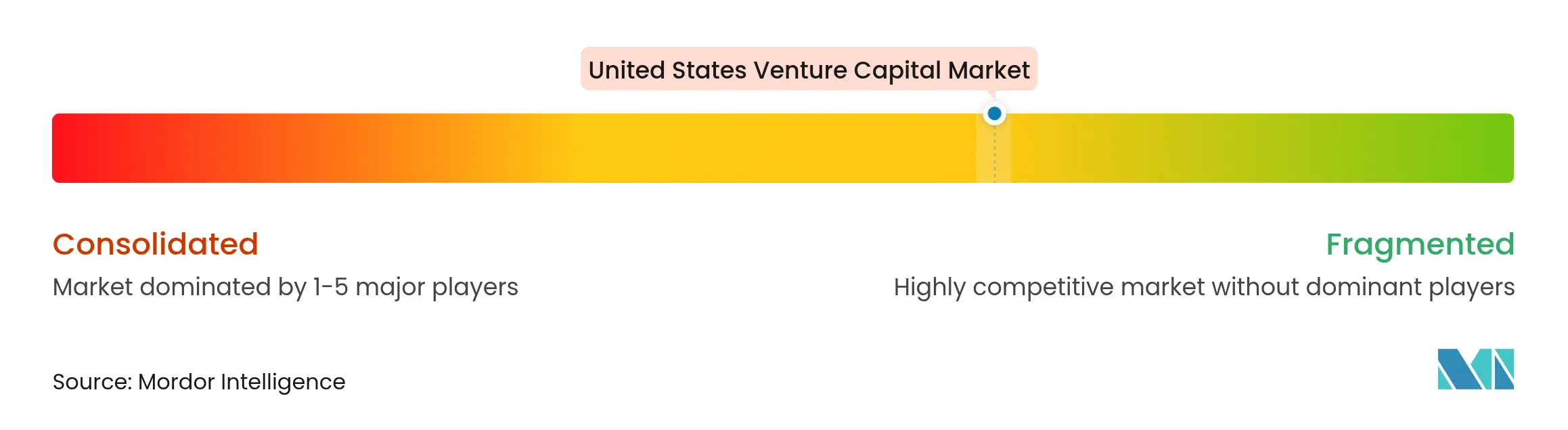

O mercado de capital de risco dos Estados Unidos em 2024 exibe concentração moderada, com um punhado de empresas de primeira linha mantendo uma participação significativa da atividade geral. Os principais players, como Sequoia Capital, Andreessen Horowitz, Tiger Global, Lightspeed e Accel, continuam dominando, alavancando a força de suas marcas, amplas redes e relacionamentos de longa data com sócios limitados para acessar os negócios mais competitivos. Essa concentração reflete um mercado onde as empresas estabelecidas têm uma clara vantagem na captação e conquista das melhores oportunidades. Ao mesmo tempo, a presença de incumbentes fortes cria uma alta barreira de entrada para novos players. Enquanto isso, os gestores emergentes estão conquistando nichos por meio de especialização setorial e foco regional. O mercado exibe uma estrutura de "barra", com crescimento tanto de microfundos (abaixo de USD 10 milhões) quanto de megafundos (acima de USD 100 milhões), enquanto os fundos de médio porte enfrentam pressão institucional por escala e retornos comprovados. Essa bifurcação estrutural está reformulando a forma como o capital é captado e implantado em todo o ecossistema.

As respostas estratégicas às mudanças no mercado de IA incluem empresas tradicionais de capital de risco que se concentram em investimentos na camada de aplicação para contrabalançar a dominância dos gigantes da tecnologia em mega-rodadas focadas em infraestrutura. Os veículos de propósito especial (SPVs) são cada vez mais utilizados para garantir alocações em financiamentos de bilhões de dólares — exemplos incluem o SPV da Menlo Ventures na Anthropic e o da Inovia na Cohere. As empresas também estão mirando oportunidades em espaços em branco em IA vertical, comercialização de tecnologia climática e mercados geográficos pouco atendidos além dos polos costeiros. O ambiente regulatório em evolução, particularmente as novas regras da SEC para fundos privados, cria encargos de conformidade que as empresas estabelecidas estão mais bem equipadas para gerenciar. Assim, a escala operacional e a infraestrutura de conformidade estão se tornando diferenciadores-chave.

As forças disruptivas no ecossistema de capital de risco incluem braços de capital de risco corporativo que oferecem sinergias estratégicas, bem como fundos respaldados pelo governo focados em tecnologias críticas, como semicondutores e energia limpa. As plataformas de investimento alternativo também estão democratizando o acesso ao capital de risco por meio da tokenização e dos mercados secundários, desbloqueando novas fontes de capital. Essas tendências estão expandindo o conjunto competitivo além dos capital de risco tradicionais e reformulando a dinâmica de financiamento. As startups estão avaliando cada vez mais os investidores não apenas pelo capital, mas também pela prontidão regulatória, alinhamento estratégico e alavancagem de distribuição. À medida que o capital de risco evolui, as empresas que combinam expertise de domínio, estruturas flexíveis e operações de nível institucional estão mais bem posicionadas para liderar.

Líderes da Indústria de Capital de Risco dos Estados Unidos

Sequoia Capital

Andreessen Horowitz

Accel

Tiger Global Management

Lightspeed Venture Partners

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Nvidia anunciou uma parceria histórica de múltiplas tranches no valor de USD 100 bilhões com a OpenAI, com um investimento inicial de USD 10 bilhões a uma avaliação de USD 500 bilhões e tranches subsequentes vinculadas à implantação de capacidade de data centers, representando o maior negócio de infraestrutura de capital de risco da história do mercado.

- Setembro de 2025: A Nvidia adquiriu a Enflic por mais de USD 900 milhões em dinheiro e ações para contratar o CEO Rochan Sankar e licenciar tecnologia de infraestrutura de IA para conectar grandes clusters de GPU, marcando uma aquisição significativa de talentos no espaço de infraestrutura de IA.

- Setembro de 2025: Jack Altman captou USD 275 milhões para o segundo fundo de estágio inicial da Alt Capital em aproximadamente uma semana, demonstrando o contínuo apetite por operadores estabelecidos que transitam para o capital de risco.

- Setembro de 2025: A MCJ investiu na Série A de USD 38 milhões da Rodatherm, liderada pela Evok Innovations, para sistemas geotérmicos avançados de circuito fechado, com meta de LCOE de USD 50/MWh e longevidade operacional de mais de 40 anos.

Escopo do Relatório do Mercado de Capital de Risco dos Estados Unidos

Uma empresa de capital de risco é um grupo de investidores que obtém renda de pessoas abastadas que desejam aumentar seu patrimônio. Eles usam esse dinheiro para investir em empresas mais arriscadas do que um banco tradicional está disposto a assumir. Como os investimentos são arriscados, a empresa de capital de risco normalmente cobra uma taxa de juros mais alta das empresas em que investe do que outros credores.

O Mercado de Capital de Risco dos Estados Unidos é segmentado por investimentos (serviços bancários e financeiros, saúde, telecomunicações, agências governamentais e outros), estágio de investimento (estágio semente, estágio startup, primeiro estágio, estágio de expansão e estágio ponte) e principais estados (Califórnia, Nova York, Massachusetts, Washington e outros). O relatório oferece tamanho de mercado e previsões para o Mercado de Capital de Risco dos Estados Unidos em valor (USD) para todos os segmentos acima.

| Fintech |

| Farmacêutica e Biotecnologia |

| Bens de Consumo |

| Industrial/Energia |

| TI/Hardware e Serviços |

| Outras Indústrias |

| Investimento Anjo/Semente |

| Investimento em Estágio Inicial |

| Investimento em Estágio Posterior |

| Local |

| Internacional |

| Oeste |

| Nordeste |

| Meio-Oeste |

| Sul |

| Por Tipo de Indústria | Fintech |

| Farmacêutica e Biotecnologia | |

| Bens de Consumo | |

| Industrial/Energia | |

| TI/Hardware e Serviços | |

| Outras Indústrias | |

| Por Estágio de Startup | Investimento Anjo/Semente |

| Investimento em Estágio Inicial | |

| Investimento em Estágio Posterior | |

| Por Tipo de Investidor | Local |

| Internacional | |

| Por Geografia | Oeste |

| Nordeste | |

| Meio-Oeste | |

| Sul |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de capital de risco dos Estados Unidos em 2025?

O mercado está em USD 1,31 trilhão em 2025 e está projetado para atingir USD 1,46 trilhão até 2030.

Qual indústria atrai o maior financiamento de capital de risco dos Estados Unidos hoje?

A fintech lidera com uma alocação de 25,2%, impulsionada pela infraestrutura de fintech e pela demanda por finanças incorporadas.

Qual estágio de startup recebe a maior participação de capital?

O Estágio de Investimento Anjo/Semente captura 27,2% das alocações de 2024 e demonstra o crescimento mais rápido, com um CAGR de 15,72%.

Qual região está crescendo mais rapidamente em investimento de capital de risco?

O Sul está avançando a um CAGR de 9,64% à medida que os ecossistemas em Austin, Miami e Atlanta amadurecem.

Como o aumento das taxas de juros está afetando o financiamento de capital de risco?

Taxas mais altas comprimem avaliações, desaceleram os ciclos de negócios e elevam os custos da dívida de capital de risco, reduzindo o CAGR previsto em aproximadamente 0,9 pontos percentuais.

Qual papel os braços de capital de risco corporativo desempenham atualmente?

O capital de risco corporativo é o grupo de investidores de crescimento mais rápido, expandindo-se 12,17% ao ano ao combinar participação acionária com implantações estratégicas de tecnologia.

Página atualizada pela última vez em: