Tamanho e Participação do Mercado de Baterias de Óxido de Titanato de Lítio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

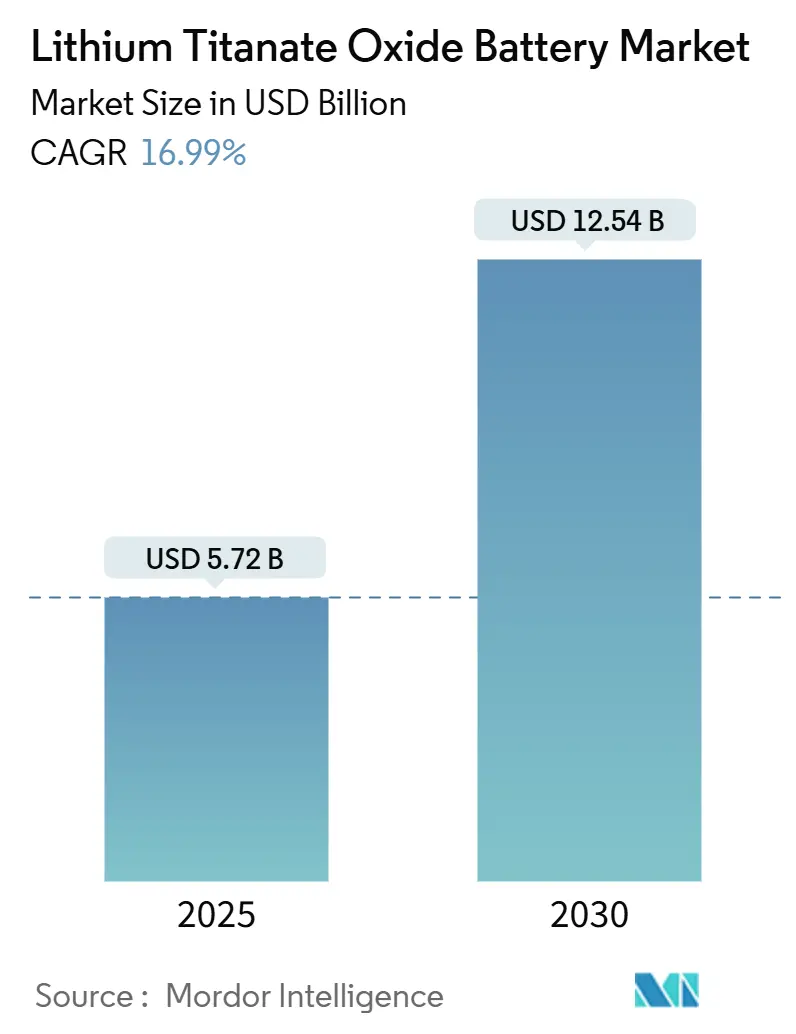

| Tamanho do Mercado (2025) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Óxido de Titanato de Lítio por Mordor Intelligence

O tamanho do Mercado de Baterias de Óxido de Titanato de Lítio é estimado em USD 5,72 bilhões em 2025 e espera-se que atinja USD 12,54 bilhões até 2030, a um CAGR de 16,99% durante o período de previsão (2025-2030).

Programas de transporte público com carregamento rápido nos Estados Unidos, na Índia e na China, com valor combinado superior a USD 5 bilhões até 2027, estão deslocando as prioridades de aquisição da densidade energética para a capacidade de potência ultraelevada.[1]Agência de Proteção Ambiental dos Estados Unidos, "Programa de Ônibus Escolares Limpos," epa.gov Os operadores de frotas agora otimizam o custo total de propriedade combinando pacotes menores com carregadores de classe megawatt, enquanto os desenvolvedores de armazenamento estacionário em mercados de frequência pagam um prêmio por células capazes de entregar milhões de ciclos de curta duração. Os incentivos governamentais favorecem as químicas que mantêm pelo menos 80% da capacidade após 5.000 ciclos, uma especificação que as células LTO superam por um fator de quatro. A intensidade competitiva permanece moderada porque menos de 10 empresas possuem linhas de ânodo LTO em grande escala, mas expansões recentes nos Estados Unidos e na Europa indicam que a diversificação do fornecimento está em curso.

Principais Conclusões do Relatório

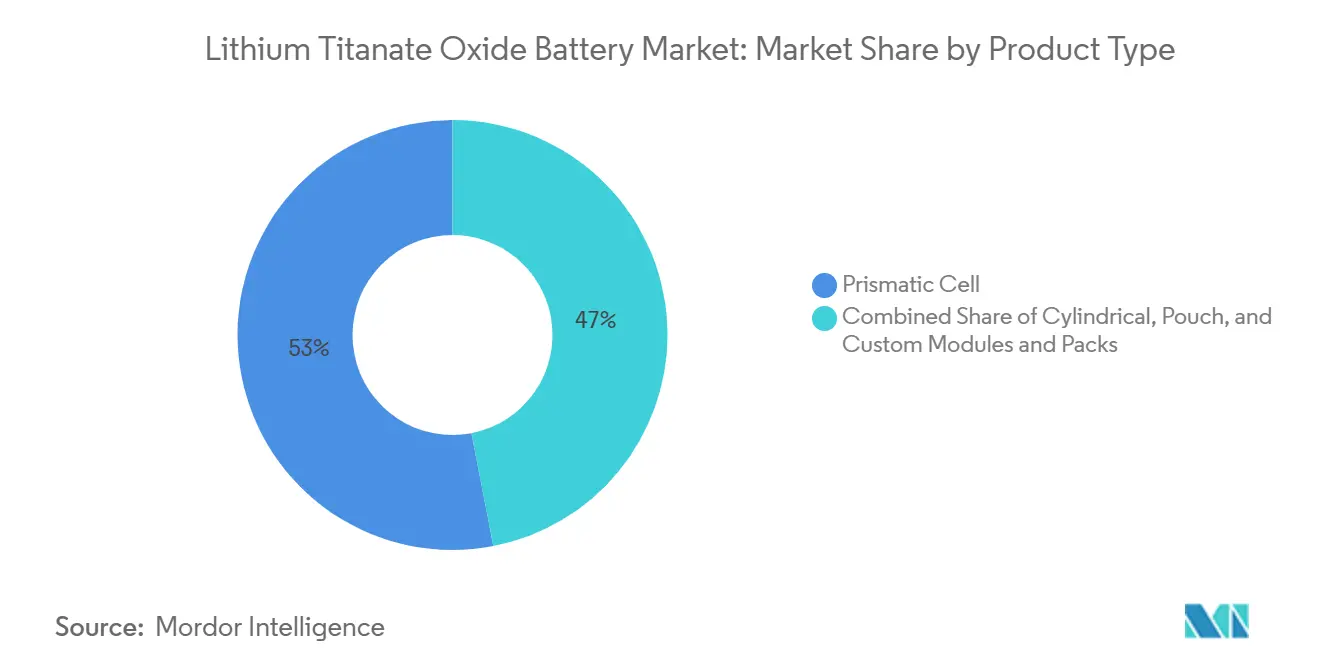

- Por tipo de produto, as células prismáticas detinham 53,05% da participação do mercado de baterias de óxido de titanato de lítio em 2024; as células cilíndricas e pouch ficaram atrás.

- Por faixa de capacidade, o segmento de 10 a 100 kWh representou 52,84% do tamanho do mercado de baterias de óxido de titanato de lítio em 2024 e se expandirá a um CAGR de 18,07% até 2030.

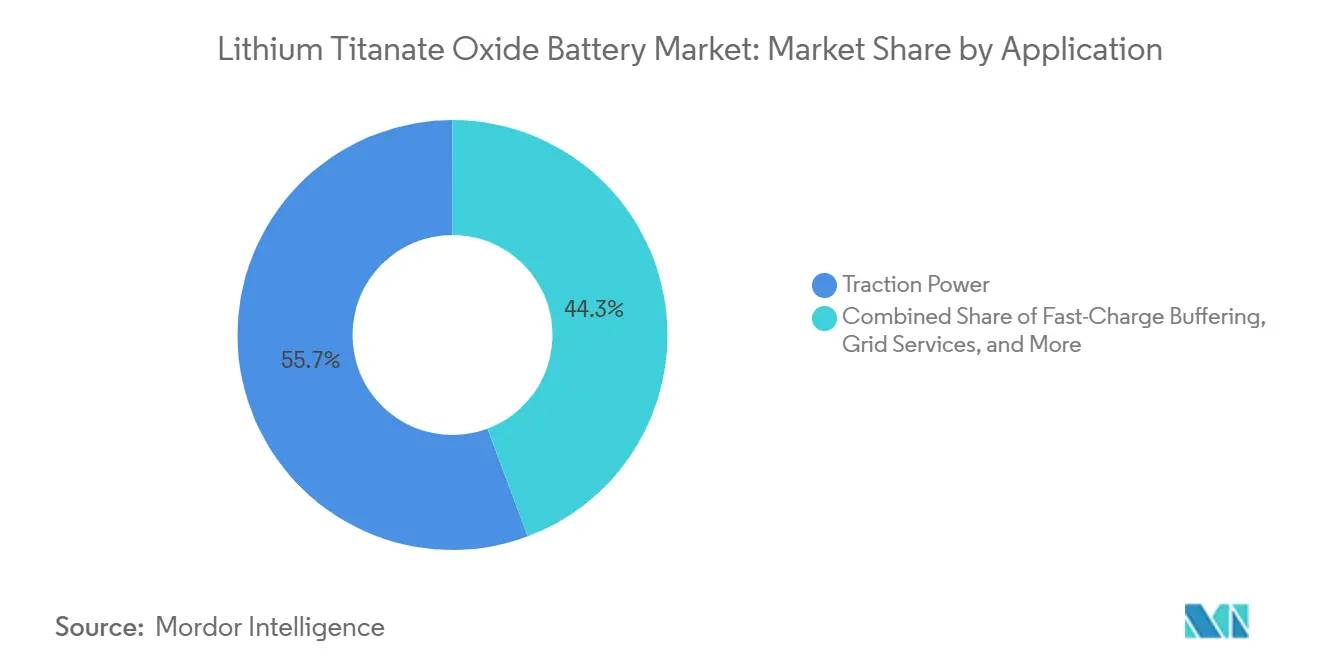

- Por aplicação, a potência de tração capturou 55,70% da receita em 2024; os serviços de rede registrarão o CAGR mais rápido, de 18,16%, até 2030.

- Por uso final, o setor automotivo liderou com 35,16% da demanda em 2024, enquanto o transporte público está projetado para crescer mais rapidamente, a 18,89%, até 2030.

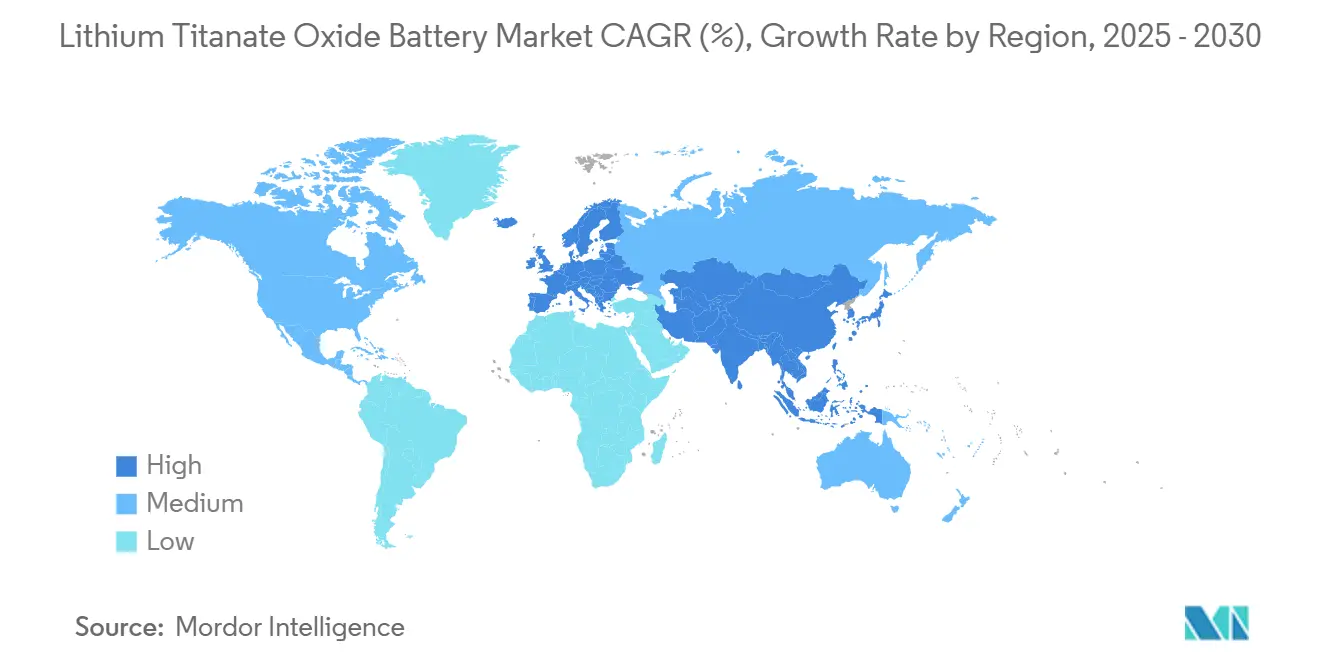

- Por geografia, a Ásia-Pacífico detinha 44,79% da receita global em 2024 e está prevista para crescer a um CAGR de 18,57% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias de Óxido de Titanato de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ônibus e caminhões elétricos com carregamento rápido | +3.8% | Núcleo da Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Segurança superior e vida útil de ciclo ultraelevada para armazenamento estacionário | +2.9% | Global, com concentração inicial nos mercados de frequência nórdicos e serviços de rede da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para frotas de transporte público de baixa emissão | +3.2% | América do Norte, Europa, Índia, China | Curto prazo (≤ 2 anos) |

| Surgimento de estações de troca de bateria de 5 minutos utilizando química LTO | +2.4% | China, com expansão piloto para a ASEAN | Médio prazo (2-4 anos) |

| Implantações de microrredes de mineração remota em climas extremos | +1.1% | Austrália, Canadá, regiões nórdicas, locais selecionados na África | Longo prazo (≥ 4 anos) |

| Necessidade de defesa por pacotes de energia de temperatura ultraelevada para VANTs | +0.8% | América do Norte, Europa, parceiros selecionados no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ônibus e Caminhões Elétricos com Carregamento Rápido

As agências de transporte comprovaram que o carregamento em depósito de 10 minutos permite que ônibus elétricos e caminhões pesados completem ciclos de serviço de 18 horas sem baterias superdimensionadas, um modelo validado nos testes eHaul da Alemanha em 2024.[2]Comissão Europeia, "Relatório Final do eHaul Horizonte 2020," cordis.europa.eu Os mandatos nórdicos exigem que todos os novos ônibus suportem protocolos de carregamento rápido até 2030, direcionando pedidos para químicas que operam com segurança a taxas de 10C.[3]Conselho Nórdico de Ministros, "Política de Transportes 2024," norden.org O regulador de transportes da China agora prioriza ônibus prontos para troca de bateria em corredores interurbanos, bifurcando as especificações de frota entre pacotes LTO de alta utilização e pacotes LFP carregados durante a noite.[4]Ministério dos Transportes da China, "Diretrizes de Troca de Bateria," mot.gov.cn Os Estados Unidos alocaram USD 1,5 bilhão em 2024 para subsídios a ônibus de emissão zero, incorporando limites de garantia de 5.000 ciclos que as químicas ricas em níquel raramente atendem. Em conjunto, esses movimentos elevam a demanda por variantes LTO centradas em potência em três continentes.

Segurança Superior e Vida Útil de Ciclo Ultraelevada para Armazenamento Estacionário

Os operadores de rede na Coreia, na Suíça e na região nórdica pagam prêmios por baterias que podem ciclar centenas de vezes por dia sem degradação mensurável, conforme demonstrado pela instalação de 16 MW da Kokam com retorno em 93 dias. Os mercados de contenção de frequência atualizaram as regras em 2025 para exigir resposta abaixo de um segundo, uma área em que as strings LTO superam as químicas de alta densidade energética que aquecem rapidamente a uma descarga de 10 °C. A estrutura espinélio do titanato de lítio elimina a deposição de lítio, removendo o caminho de fuga térmica por trás dos recentes recalls de alto teor de níquel. Edifícios comerciais adicionam bancos LTO de 50-80 kWh para reduzir encargos de demanda duas vezes ao dia por 15 anos, gerando custos nivelados mais baixos do que a substituição de LFP a cada sete anos. Como os reguladores vinculam cada vez mais as licenças de serviços de rede a auditorias de segurança do ciclo de vida, as células com credenciais de milhões de ciclos ganham acesso privilegiado a fluxos de receita auxiliares.

Incentivos Governamentais para Frotas de Transporte Público de Baixa Emissão

O programa FAME III da Índia orça INR 10.000 crore até 2027 para 50.000 ônibus elétricos, exigindo 80% de capacidade residual após 12 anos, um limite de garantia que apenas os fornecedores de LTO aceitam atualmente. A Iniciativa Europeia de Implantação de Ônibus Limpos cofinancia infraestrutura de 150 kW que os pacotes LTO prismáticos podem absorver sem resfriamento ativo. A China estendeu os subsídios para veículos comerciais até 2027 expressamente para sistemas de troca de bateria, direcionando as frotas provinciais para químicas que suportam 15.000 ciclos. Nos Estados Unidos, os créditos fiscais da Lei de Redução da Inflação recompensam as químicas sem cobalto, adicionando uma vantagem de custo às células à base de titânio. À medida que os subsídios se voltam do alcance para o rendimento energético ao longo da vida útil, o mercado de baterias de óxido de titanato de lítio recalibra os orçamentos de P&D em direção a ânodos de alta densidade de potência.

Surgimento de Estações de Troca de Bateria de 5 Minutos Utilizando Química LTO

A China superou 2.000 estações de troca para veículos pesados em 2024, permitindo que caminhões reabasteçam em 5 minutos e mantenham utilização de 24 horas. Os operadores de troca amortizam os pacotes LTO ao longo de 10.000–15.000 ciclos; a economia é inviável para sistemas de níquel-manganês-cobalto. A Stellantis fez parceria com a Ample para pilotar pacotes LTO modulares para vans de entrega na Califórnia, provando que as métricas de tempo de atividade superam a densidade energética na logística de última milha. O Japão está elaborando padrões de interoperabilidade para que um conjunto de pacotes intercambiáveis possa atender a múltiplas marcas, ecoando o modelo de chumbo-ácido em empilhadeiras. Como as redes de troca efetivamente desacoplam a propriedade do pacote dos veículos, os fabricantes de células ganham demanda previsível de segunda vida para buffers estacionários, expandindo a receita em dois conjuntos de valor adjacentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo por kWh mais elevado em comparação com as químicas NMC e LFP | -2.7% | Global, com sensibilidade aguda a preços nos mercados da ASEAN e da América do Sul orientados a custos | Curto prazo (≤ 2 anos) |

| Densidade energética volumétrica limitada para veículos elétricos a bateria de passageiros | -1.9% | Segmentos de veículos de passageiros da América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Fornecimento restrito de matéria-prima de titânio de grau bateria | -1.4% | Global, com gargalos no processamento de minério na Austrália e na África do Sul | Longo prazo (≥ 4 anos) |

| Complexidade de reciclagem devido à rede espinélio estável | -0.8% | Europa, América do Norte enfrentando mandatos de economia circular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo por kWh Mais Elevado em Comparação com as Químicas NMC e LFP

As células LTO custam USD 150–200 por kWh, 30–50% acima das células LFP e NMC, o que restringe a adoção em segmentos de automóveis sensíveis a custos. A matéria-prima de titânio é mais cara do que o níquel, o manganês e o cobalto em uma base por kWh, e as deficiências de densidade energética exigem pacotes maiores para atingir alcance equivalente. Os esquemas de subsídios emergentes vinculam os incentivos ao conteúdo doméstico, mas raramente compensam o prêmio absoluto, levando os fabricantes de automóveis a reservar o LTO para modelos comerciais de nicho. Os desenvolvedores de armazenamento estacionário na Índia e no Brasil ainda favorecem o LFP mais barato em detrimento da vida útil do ciclo, porque os modelos de financiamento de projetos descontam as substituições de longo prazo mais fortemente do que o capex inicial.

Densidade Energética Volumétrica Limitada para Veículos Elétricos a Bateria de Passageiros

A capacidade teórica do titanato limita as densidades energéticas dos pacotes a 60-120 Wh/kg; um sedã de 400 milhas precisaria de um pacote de 150 kWh excedendo 1.200 kg, em comparação com 550 kg para soluções NMC.[5]SAE International, "Anais do Simpósio de Tecnologia de Baterias 2024," sae.org A penalidade espacial reduz o volume do porta-malas e altera a dinâmica de colisão, tornando o LTO inviável para veículos elétricos a bateria convencionais. Caminhões de frota acima de 10 toneladas podem absorver o peso porque os limites de carga coincidem com isenções regulatórias, e o carregamento rápido permite módulos menores. Para compradores privados que priorizam alcance e espaço na cabine, a vantagem de segurança do LTO não justifica seu volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Células Prismáticas Sustentam Vantagem Térmica em Serviços de Alta Potência

Os formatos prismáticos capturaram 53,05% da participação do mercado de baterias de óxido de titanato de lítio em 2024 e se expandirão a um CAGR de 17,77% até 2030, à medida que ônibus, caminhões e sistemas de rede de alta densidade de potência gravitam para formatos que dissipam o calor com eficiência. O invólucro rígido resiste à vibração em frotas de transporte, reduzindo as reclamações de garantia e o custo total de propriedade. As células cilíndricas mantêm posições em ferramentas elétricas e alguns dispositivos de consumo, mas sua geometria redonda reduz a densidade de empacotamento dos módulos, limitando a adoção em bandejas de ônibus sob o piso. As células pouch reduzem o peso, mas exigem estruturas de compressão para conter o inchamento, corroendo os ganhos de custo no nível do pacote. Os fabricantes agora alinham os projetos de módulos em torno de formatos prismáticos padronizados de 50 × 100 × 200 mm, permitindo linhas de montagem automatizadas que reduzem os custos unitários em 20%.

Os fornecedores de módulos personalizados integram placas de resfriamento proprietárias e algoritmos de gerenciamento de bateria para atender às demandas de regulação de frequência. Em projetos estacionários superiores a 10 MWh, os integradores valorizam a estabilidade estrutural que as células prismáticas trazem aos layouts de contêineres empilhados. Os integradores aeroespaciais ainda selecionam células pouch para drones onde o peso supera a robustez mecânica, mas esse nicho permanece pequeno em relação aos projetos de transporte. Como resultado, as células prismáticas dominarão as adições ao mercado de baterias de óxido de titanato de lítio ao longo do horizonte de previsão.

Por Faixa de Capacidade: Módulos de 10 a 100 kWh Espelham os Ciclos de Serviço do Transporte Urbano

A faixa de 10 a 100 kWh representou 52,84% do tamanho do mercado de baterias de óxido de titanato de lítio em 2024 e crescerá a um CAGR de 18,07% até 2030, correspondendo às necessidades energéticas diárias de ônibus urbanos e edifícios comerciais. Um pacote LTO de 60 kWh propele um ônibus de 12 metros por 80 km, permitindo o carregamento em terminal que evita a massa extra de pacotes de 200 kWh carregados durante a noite.[6]Administração Federal de Trânsito dos Estados Unidos, "Relatório Técnico sobre Consumo de Energia de Ônibus," transit.dot.gov Os proprietários de imóveis comerciais usam blocos de 50-80 kWh para reduzir picos de 200 kW, economizando USD 3.000–5.000 por mês em tarifas de demanda. Abaixo de 10 kWh, as vendas se concentram em ferramentas elétricas e eletrônicos profissionais, onde ciclos de recarga de 15 minutos diferenciam os modelos premium.

Os pacotes acima de 100 kWh atendem a ônibus interurbanos e auxiliares de trens leves, mas enfrentam concorrência de projetos de eletrificação por catenária. Os sistemas em contêineres de múltiplos MWh acima de 500 kWh dominam os serviços de rede e o suavizamento de renováveis, mas essas soluções personalizadas representam uma contagem de unidades menor do que os módulos de transporte urbano. À medida que os carregadores de classe megawatt proliferam nos depósitos, o ponto ideal para o dimensionamento de pacotes LTO permanecerá na janela de 10–100 kWh, reforçando sua centralidade na criação de valor no mercado de baterias de óxido de titanato de lítio.

Por Aplicação: A Potência de Tração Captura Orçamento à Medida que as Frotas Priorizam o Tempo de Atividade

A potência de tração representou 55,70% da receita do mercado de baterias de óxido de titanato de lítio em 2024 e está prevista para crescer a um CAGR de 18,16% à medida que as agências de transporte público trocam alcance por carregamento de alta frequência. O Programa de Ônibus Escolares Limpos da EPA financiou mais de 8.500 ônibus elétricos com compatibilidade de carregamento rápido em 2024-2025. As instalações de serviços de rede contribuem com 18% da demanda hoje, com capacidades auxiliares na Coreia e na Suíça demonstrando tempos de resposta abaixo de um segundo indisponíveis para células de grafite. Os bancos de buffer de carga rápida em hubs de carregamento urbano estão emergindo como um terceiro pilar, oferecendo rajadas de 350 kW para veículos elétricos de passageiros enquanto consomem energia da rede fora do horário de pico.

As aplicações de gerenciamento de pico atrás do medidor crescem de forma constante em edifícios comerciais, enquanto as instalações de energia de backup substituem o chumbo-ácido em hospitais e data centers que ciclam semanalmente para testes de prontidão. O suavizamento de renováveis e a potência motriz industrial preenchem os 12% residuais da demanda. A proeminência do segmento de tração sublinha como a economia do tempo de carregamento, em vez do alcance, agora impulsiona as aquisições no mercado de baterias de óxido de titanato de lítio.

Por Indústria de Uso Final: O Transporte Público Oferece o Crescimento Mais Rápido

O setor automotivo, incluindo veículos comerciais pesados, detinha uma participação de 35,16% em 2024, mas o transporte público, abrangendo sistemas de ônibus, ferroviário e de balsas, registrará o CAGR mais rápido de 18,89% até 2030. As agências alinham os ciclos de substituição de veículos de 12 anos com a vida útil de projeto de 20.000 ciclos do LTO, evitando as trocas de pacotes no meio da vida útil exigidas pelo LFP. A operadora de balsas norueguesa Norled eletrificou cinco rotas de curta distância com protocolos de carregamento durante o embarque de 10 minutos, economizando 1.200 t de CO₂ anualmente. Os sistemas de armazenamento de energia ficaram em segundo lugar com 28%, estreitando-se à medida que as regras de serviços auxiliares favorecem as químicas de milhões de ciclos na Europa e na Ásia.

A robótica industrial, o setor aeroespacial e a defesa ocupam nichos de alta margem onde a resiliência à temperatura e a segurança comandam prêmios. A eletrônica de consumo representa uma fatia menor, restrita a equipamentos profissionais que necessitam de recarga diária sem degradação. No geral, as diretrizes de aquisição de transporte público que incorporam métricas de vida útil do ciclo estão desviando a demanda das alternativas ricas em níquel, remodelando a alocação de uso final no mercado de baterias de óxido de titanato de lítio.

Análise Geográfica

A Ásia-Pacífico reteve 44,79% da receita global em 2024 e está definida para crescer a um CAGR de 18,57% até 2030, à medida que as mais de 2.000 estações de troca da China e as licitações de ônibus do FAME III da Índia impulsionam o volume.[7]Aliança de Promoção da Infraestrutura de Carregamento de Veículos Elétricos da China, "Implantação de Estações de Troca 2024," evcipa.org.cn O Japão amplia projetos de armazenamento ferroviário, enquanto a Coreia do Sul demonstra retornos em 93 dias nos mercados auxiliares. Os pilotos da ASEAN na Tailândia e na Indonésia podem desbloquear pedidos subsequentes assim que os subsídios de infraestrutura se materializarem.

A América do Norte capturou uma participação de 28% em 2024, impulsionada por USD 3 bilhões em subsídios da EPA para ônibus escolares e créditos de fabricação da Lei de Redução da Inflação.[8]Tesouro Nacional, "Orientação da Lei de Redução da Inflação 2024," home.treasury.gov As minas árticas do Canadá escolhem o LTO para operação a −30 °C sem aquecedores, e o México avalia corredores de ônibus com carregamento em depósito pendentes de aprovação fiscal.

A Europa detinha uma participação de 22%, sustentada pelos testes do corredor de caminhões eHaul da Alemanha e pelos mandatos de emissão zero da Noruega para ônibus e balsas. O Reino Unido e a Suécia estruturam licitações em torno de carregadores de 150 kW que as células LTO prismáticas podem aceitar continuamente. A América do Sul, mais o Oriente Médio e a África, combinam 6%, restringidos por lacunas de financiamento, mas as microrredes de mineração na África do Sul e os ônibus autônomos em Dubai demonstram resiliência a altas temperaturas.[9]Autoridade de Estradas e Transportes de Dubai, "Especificações de Ônibus Autônomos 2024," rta.ae A divergência regional, portanto, reflete a ênfase política na economia do tempo de carregamento em vez da densidade volumétrica.

Cenário Competitivo

O mercado de baterias de óxido de titanato de lítio permanece moderadamente concentrado, mas seu centro de gravidade se deslocou à medida que Saft Groupe SAS, Toshiba Corporation, Microvast Holdings e um grupo crescente de fabricantes chineses — Grinergy, Hunan Huahui, Yinlong Energy e Altairnano — agora respondem por cerca de 75% da capacidade global de células de óxido de titanato de lítio (LTO). A Saft, apoiada pela TotalEnergies, apoia-se em um século de tradição no setor de defesa para posicionar sua linha LTO como a opção padrão para sistemas aéreos não tripulados europeus que devem fornecer potência total a –40 °C; múltiplos contratos-quadro de 2024 com a Airbus Defence e a Leonardo incorporam esse referencial de baixa temperatura. A Toshiba continua a monetizar duas décadas de dados de campo do SCiB ao agrupar garantias de manutenção que prometem menos de 2% de perda de capacidade nos primeiros 10.000 ciclos, uma promessa que os operadores ferroviários no Japão e no Reino Unido referenciam em acordos de serviço de longo prazo.

A Microvast explora a fragmentação regulatória por meio de um modelo de dupla presença: fabricação de células de baixo custo em Huzhou para integradores de estações de troca asiáticas e montagem de módulos em conformidade com o programa Buy America em Clarksville, Tennessee, que agora abastece a Oshkosh Defense e projetos de ônibus escolares nos EUA. Os concorrentes chineses focam na liderança de custos em vez de inovação química; Grinergy e Hunan Huahui cada uma comissionou linhas LTO de 1 GWh em 2024 dedicadas a pacotes padronizados de 50 kWh que circulam pelos mais de 2.000 depósitos de troca comercial do país. Como os fabricantes de células que dominam tanto a síntese de ânodo quanto o gerenciamento de calor no nível do módulo podem reduzir a resistência interna abaixo de 10 mΩ no formato de 20 Ah, o fosso técnico em torno dos líderes incumbentes permanece amplo e intensivo em capital para ser superado.

Os fornecedores de segundo nível estão criando nichos defensáveis ao se diferenciar na camada de sistema em vez de competir diretamente pelo volume de células. A Leclanché combina células LTO importadas com hardware de conversão de energia proprietário que atende ao limite de resposta de 500 milissegundos da ENTSO-E para reservas de contenção de frequência, vencendo 40 MWh em licitações suíças e holandesas em 2024. A integradora australiana Zenaji comercializa sistemas residenciais de 10 kWh com garantias de 20 anos e ciclos ilimitados; embora os volumes sejam modestos, o produto contorna um campo lotado de fosfato de ferro-lítio ao atrair proprietários focados no valor ao longo da vida útil em vez do custo inicial. Pesquisadores da Universidade de Stanford divulgaram um ânodo híbrido de 180 Wh/kg que combina titanato com nanopartículas de silício, mantendo 80% do benefício de vida útil do ciclo do LTO, uma potencial ameaça de médio prazo se os custos de escalonamento caírem abaixo de USD 140 por kWh.

Enquanto isso, integradores menores da América do Norte, como ELB Energy Group e Wise Energy Technologies, montam células importadas em pacotes específicos para aplicações, aproveitando os créditos de conteúdo doméstico da Lei de Redução da Inflação no módulo, em vez da porção de células da lista de materiais. Como o estabelecimento de uma linha de células LTO greenfield de 1 GWh ainda requer aproximadamente USD 200 milhões em fornos de calcinação e ferramentas de controle de qualidade, os entrantes apoiados por capital de risco tendem a favorecer modelos de integração de sistemas com ativos leves até que a matéria-prima de titânio e os ganhos de densidade energética reduzam o diferencial de custo atual em relação às químicas ricas em níquel.

Líderes da Indústria de Baterias de Óxido de Titanato de Lítio

Toshiba Corporation

Gree Altairnano New Energy Inc.

Saft Groupe SAS

Microvast Holdings, Inc.

Leclanché SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Grinergy Co., Ltd. anunciou planos para estabelecer uma instalação de produção de baterias de titanato de lítio (Li₄Ti₅O₁₂) em grande escala em Dundee, Escócia, por meio de sua joint venture, TitanVolt Limited. A instalação incluirá fabricação de células de titanato de lítio, montagem de pacotes de baterias e um hub logístico, posicionando Dundee como uma base estratégica para a transição energética verde da Europa.

- Abril de 2025: A fabricante sul-coreana de baterias de óxido de titanato de lítio (Li₄Ti₅O₁₂) Grinergy Co., Ltd. anunciou que garantiu um investimento de USD 1,5 milhão (KRW 2 bilhões) da fornecedora de soluções de energia TitanVolt Limited, com sede no Reino Unido. Este desenvolvimento apoia os esforços da Grinergy Co., Ltd. para expandir para o mercado europeu.

- Setembro de 2024: A Microvast Holdings, Inc., empresa que projeta, desenvolve e fabrica soluções de baterias de íons de lítio, está avançando na adoção de veículos comerciais elétricos ao lançar suas mais recentes soluções de baterias de alto desempenho na Exposição Internacional do Automóvel (IAA) Transporte 2024.

- Março de 2024: A ZAPBATT, em colaboração com a Toshiba, lançou seu Sistema Operacional de Bateria (bOS), inicialmente desenvolvido para a química de bateria de óxido de titanato de lítio (LTO) SCiB™ da Toshiba. O bOS permite a integração de diversas químicas de bateria em diferentes aplicações.

Escopo do Relatório Global do Mercado de Baterias de Óxido de Titanato de Lítio

O relatório do mercado de Baterias de Óxido de Titanato de Lítio inclui:

| Célula Cilíndrica |

| Célula Prismática |

| Célula Pouch |

| Módulos e Pacotes Personalizados |

| Até 10 kWh |

| 10 a 100 kWh |

| 100 a 500 kWh |

| Acima de 500 kWh |

| Potência de Tração |

| Tamponamento de Carga Rápida |

| Serviços de Rede |

| Gerenciamento de Pico Atrás do Medidor |

| Energia de Backup e Emergência |

| Outras Aplicações (Suavizamento de Renováveis, Potência Motriz Industrial, Especialidade e Missão Crítica, etc.) |

| Automotivo (VEB, VEH, VEHP, Ônibus Elétrico, Caminhão Elétrico) |

| Sistemas de Armazenamento de Energia |

| Equipamentos Industriais e Robótica |

| Aeroespacial e Defesa |

| Eletrônica de Consumo e Ferramentas Elétricas |

| Transporte Público (Ferroviário e Balsa) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Célula Cilíndrica | |

| Célula Prismática | ||

| Célula Pouch | ||

| Módulos e Pacotes Personalizados | ||

| Por Faixa de Capacidade | Até 10 kWh | |

| 10 a 100 kWh | ||

| 100 a 500 kWh | ||

| Acima de 500 kWh | ||

| Por Aplicação | Potência de Tração | |

| Tamponamento de Carga Rápida | ||

| Serviços de Rede | ||

| Gerenciamento de Pico Atrás do Medidor | ||

| Energia de Backup e Emergência | ||

| Outras Aplicações (Suavizamento de Renováveis, Potência Motriz Industrial, Especialidade e Missão Crítica, etc.) | ||

| Por Indústria de Uso Final | Automotivo (VEB, VEH, VEHP, Ônibus Elétrico, Caminhão Elétrico) | |

| Sistemas de Armazenamento de Energia | ||

| Equipamentos Industriais e Robótica | ||

| Aeroespacial e Defesa | ||

| Eletrônica de Consumo e Ferramentas Elétricas | ||

| Transporte Público (Ferroviário e Balsa) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias de óxido de titanato de lítio em 2030?

Prevê-se que o mercado de óxido de titanato de lítio atinja USD 12,54 bilhões até 2030, refletindo um CAGR de 16,99%.

Por que as agências de transporte estão escolhendo baterias LTO em vez de NMC ou LFP?

Os pacotes LTO suportam 20.000 ciclos de carga e aceitam carregamento em depósito de 10 minutos, reduzindo o tempo de inatividade da frota e os custos de substituição a longo prazo.

Como a faixa de capacidade de 10 a 100 kWh apoia as operações de ônibus urbanos?

Um pacote LTO de 60 kWh permite que um ônibus de 12 metros percorra 80 km entre carregamentos de oportunidade curtos, reduzindo o peso do veículo em comparação com pacotes grandes carregados durante a noite.

Qual região lidera em infraestrutura de troca de bateria?

A Ásia-Pacífico lidera, com a China operando mais de 2.000 estações de troca para veículos pesados até 2024.

O que limita a adoção do LTO em automóveis de passageiros?

A densidade energética volumétrica de 60-120 Wh/kg significa que um pacote LTO para um sedã de 400 milhas pesaria mais de 1.200 kg, comprometendo o alcance e o espaço do veículo.

Como o fornecimento de titânio afeta o mercado?

A China controla mais de 60% do titânio de grau bateria; as cotas de exportação e a capacidade limitada de refino alternativa elevam os custos dos materiais e restringem a expansão.

Página atualizada pela última vez em: