Tamanho e Participação do Mercado de Cristal de Tantalato de Lítio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

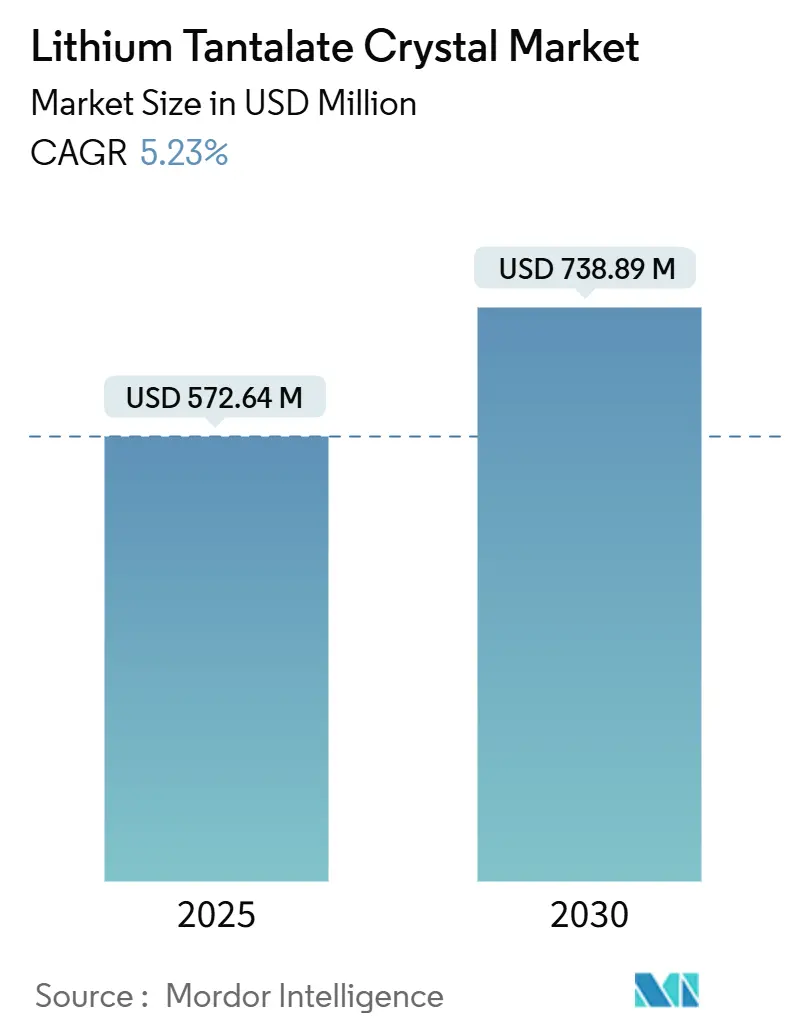

| Tamanho do Mercado (2025) | 572.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 738.89 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cristal de Tantalato de Lítio por Mordor Intelligence

O tamanho do mercado de cristal de tantalato de lítio atingiu USD 572,64 milhões em 2025 e está projetado para alcançar USD 738,89 milhões até 2030, avançando a um CAGR de 5,23%. O forte impulso provém da implantação de pequenas células 5G que necessitam de filtros de onda acústica de superfície (SAW) termoestáveis, de circuitos integrados fotônicos que adotam wafers de tantalato de lítio sobre isolante (LTOI) e da migração do quartzo para filtros de radiofrequência (RF) de banda larga. Fornecedores japoneses verticalmente integrados mantêm a liderança em qualidade, enquanto fábricas chinesas ampliam o processamento de fatias em alto volume para módulos de front-end de telecomunicações. No segmento downstream, moduladores eletro-ópticos e óptica não linear ultravioleta abrem nichos premium, e os graus de cristal próximos ao estequiométrico estão se expandindo mais rapidamente, pois permitem limiares mais elevados de dano por laser. Os ventos contrários decorrem da volatilidade das matérias-primas nas cadeias de suprimento de tântalo e das perdas de rendimento causadas pelo maclamento de cristais durante o crescimento de Czochralski, mas as inovações contínuas de processo mantêm a economia de produção competitiva.

Principais Conclusões do Relatório

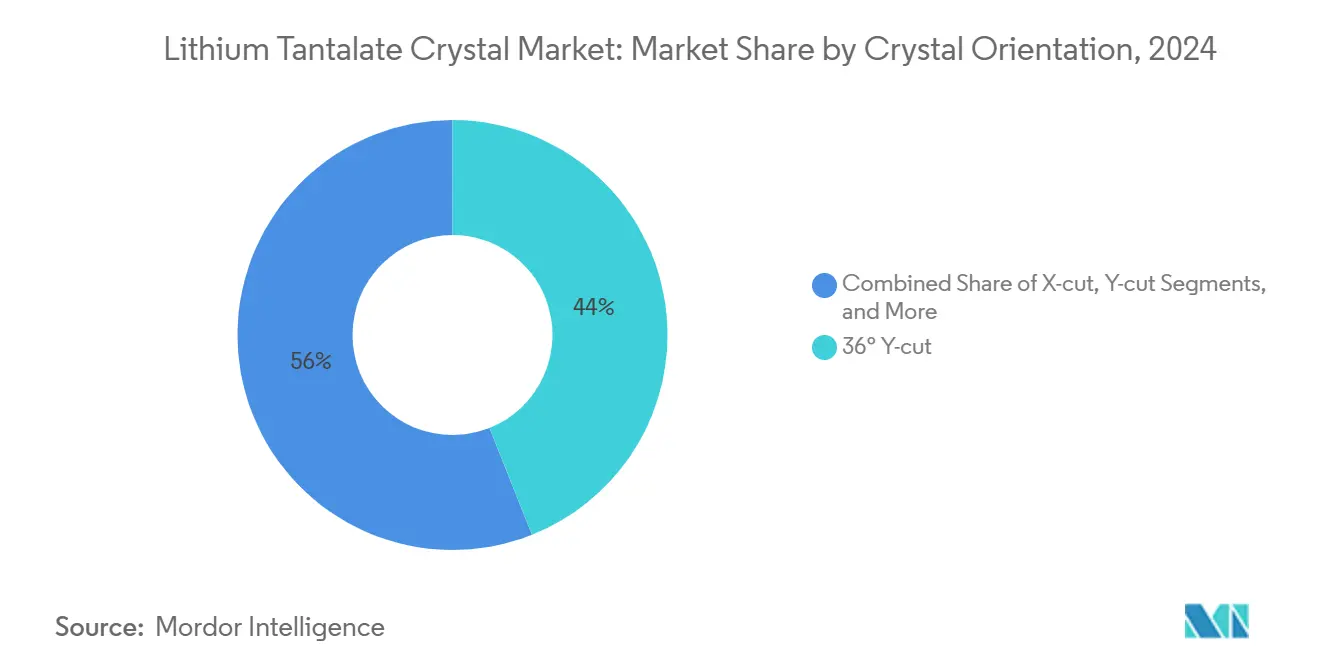

- Por orientação cristalina, o corte Y de 36° capturou 43,97% da participação do mercado de cristal de tantalato de lítio em 2024, e o corte Y de 42° tem previsão de registrar um CAGR de 6,43% até 2030.

- Por aplicação, os dispositivos SAW detinham 57,14% do tamanho do mercado de cristal de tantalato de lítio em 2024; os moduladores eletro-ópticos avançam a um CAGR de 6,82% até 2030.

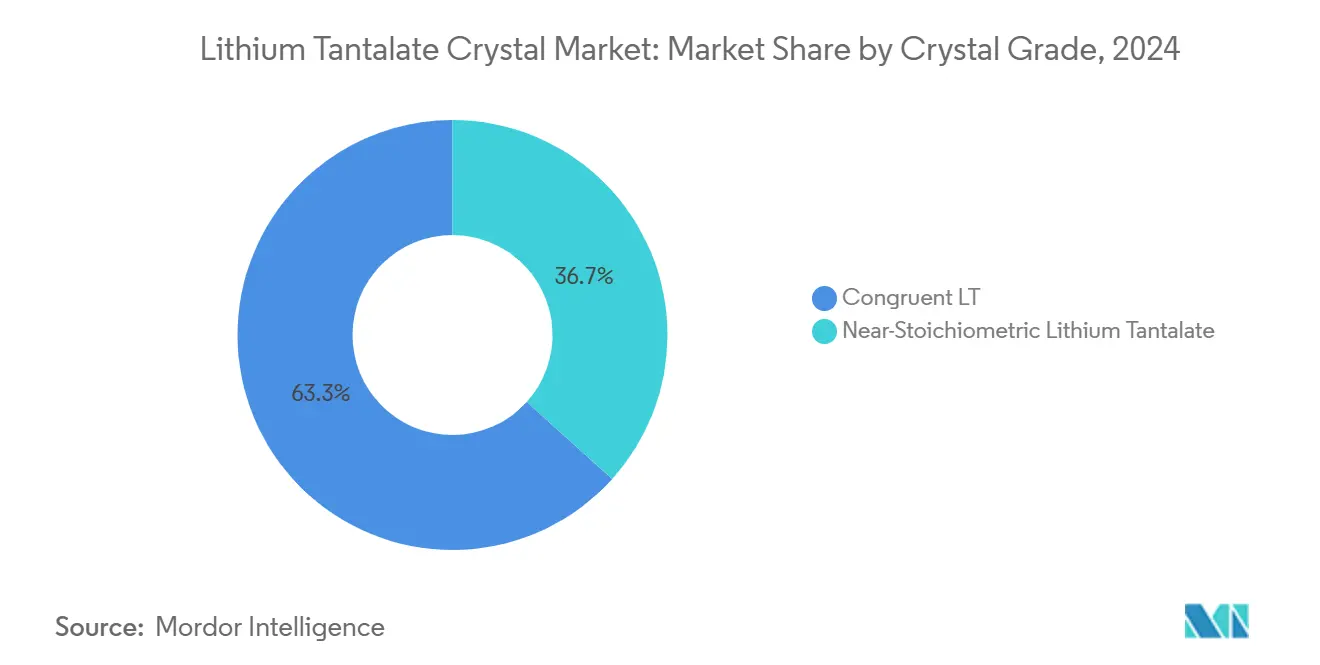

- Por grau de cristal, o material congruente liderou com 63,32% de participação em 2024; as variantes próximas ao estequiométrico devem crescer a um CAGR de 8,31% até 2030.

- Por uso final, as telecomunicações responderam por 47,93% da receita em 2024, enquanto a imagiologia médica está projetada para expandir a um CAGR de 6,33% até 2030.

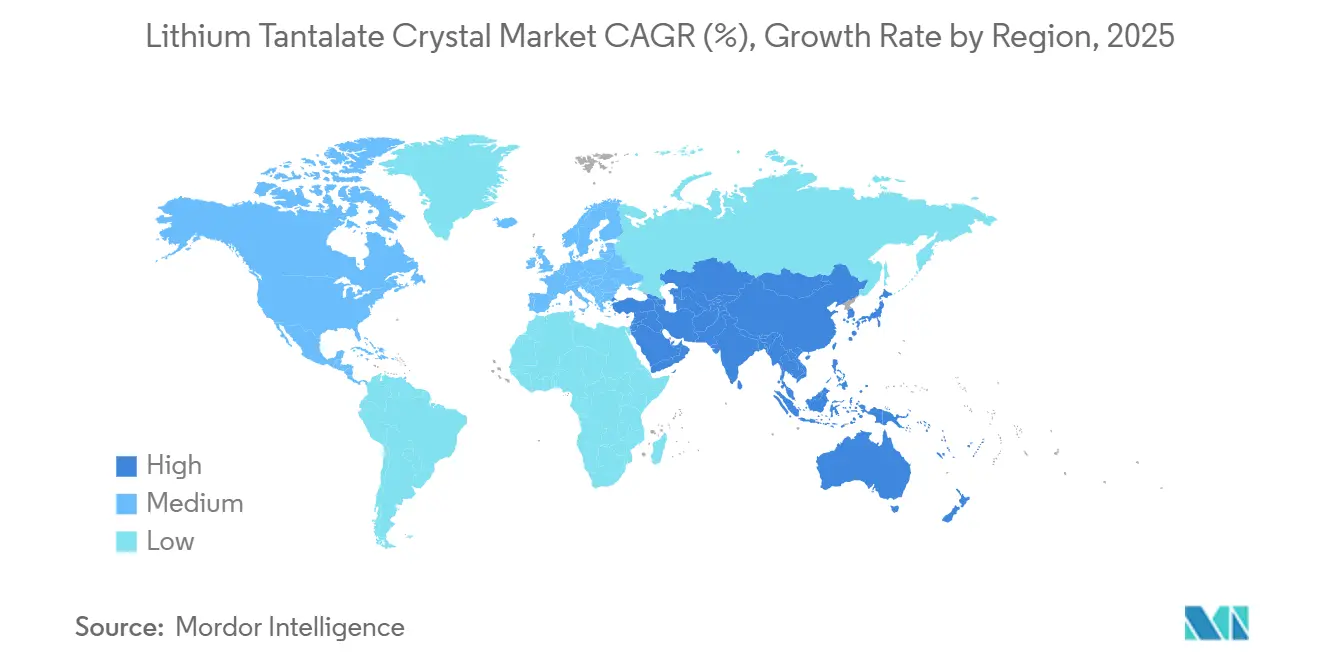

- Por geografia, a Ásia-Pacífico dominou com contribuição de 36,74% em 2024 e deve crescer a um CAGR de 5,19% até 2030.

Tendências e Perspectivas do Mercado Global de Cristal de Tantalato de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção do corte Y de 36° e 42° em filtros SAW 5G | +1.8% | Núcleo da Ásia-Pacífico; transbordamento para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Substratos termoestáveis para sensores de IoT | +1.2% | Global; ganhos iniciais em fábricas da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Migração do quartzo para LiTaO₃ em filtros RF de banda larga | +0.9% | Atualizações de telecomunicações na América do Norte e Europa | Médio prazo (2–4 anos) |

| Wafers LTOI para circuitos integrados fotônicos | +0.7% | Fundições de nós avançados globais | Longo prazo (≥ 4 anos) |

| LiTaO₃ próximo ao estequiométrico em óptica não linear ultravioleta | +0.4% | Centros de pesquisa na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Chips de resfriamento eletro-calórico para dispositivos vestíveis | +0.3% | Cadeia de valor de eletrônicos de consumo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção do corte Y de 36° e 42° em filtros SAW 5G

Os fabricantes de equipamentos de telecomunicações migram para wafers de corte Y de 36° e 42° porque seu acoplamento eletromecânico supera 8%, atendendo aos rigorosos orçamentos de perda de inserção das bandas n77 e n79. [1]Yutaka Ohno, "Maclamento em LiTaO₃ 36°-RY Crescido por Czochralski," Crystals, mdpi.comOs reguladores europeus já alocaram o espectro de 3,6 GHz, desencadeando pedidos imediatos de substratos por parte de fabricantes de filtros japoneses e taiwaneses. A concentração de fornecimento na Ásia-Pacífico mantém a logística enxuta, mas a utilização das fábricas está pressionando os limites superiores, levando a anúncios de expansão de capacidade para fatias de 150 mm. A conformidade com as normas IEC TC 49 padroniza o desempenho dos ressonadores, reduzindo os prazos de qualificação dos clientes. À medida que as operadoras aceleram a densificação de pequenas células, a pressão da demanda deve permanecer elevada até 2026.

Substratos termoestáveis para sensores de IoT

Os nós de IoT industrial implantados em fábricas e redes inteligentes requerem estabilidade de frequência em faixas de –40 °C a 150 °C. O tantalato de lítio congruente sustenta a deriva de ressonância dentro de ±100 ppm mesmo após 350 h a 700 °C, superando as alternativas de quartzo. Fundições na China e na Malásia integram esses wafers em sensores de pressão e vibração sem grandes alterações de ferramental, reduzindo a complexidade da lista de materiais. O crescimento de médio prazo está alinhado com os ciclos de design automotivo de 2 anos; fornecedores automotivos de primeiro nível já amostram protótipos para monitoramento de gases de escape. Os incentivos governamentais para ecossistemas domésticos de chips aceleram ainda mais a adoção regional.

Migração do quartzo para LiTaO₃ em filtros RF de banda larga

Os filtros de banda larga devem lidar com alocações sub-GHz contíguas mais agregação de portadoras; o quartzo não consegue fornecer a largura de banda necessária. As estruturas SAW de tantalato de lítio demonstram 24% de largura de banda fracionária versus 2% para o quartzo, permitindo que os fabricantes de smartphones reduzam a contagem de filtros. [2]Zengtian Lu, "Filtros SAW com 24% de Largura de Banda," Micromachines, mdpi.comOs operadores de rede observam que a menor perda de inserção se traduz em amplificadores de potência menores, reduzindo o consumo de energia das unidades de rádio. As substituições de componentes ocorrem gradualmente porque a qualificação de fabricantes de equipamentos originais de telecomunicações dura de 18 a 30 meses, mas os primeiros adotantes citam economias de 15% na lista de materiais provenientes da simplificação de circuitos.

Wafers LTOI para circuitos integrados fotônicos

O tantalato de lítio sobre isolante fornece coeficientes eletro-ópticos quase 10 vezes superiores aos da fotônica de silício, permanecendo compatível com fábricas CMOS. Linhas piloto na Europa e nos Estados Unidos demonstraram capacidade anual de 750.000 wafers com perda de propagação inferior a 0,5 dB/cm. [3]Chengli Wang, "Circuitos Integrados Fotônicos de Tantalato de Lítio para Fabricação em Volume," Nature, nature.com Fornecedores de switches para data centers visam óptica co-empacotada acima de 800 Gb/s, e integradores de sistemas de computação de alto desempenho planejam moduladores discretos que reduzem pela metade a tensão de acionamento. O crescimento de longo prazo depende do investimento em ferramentas de filme fino de 200/300 mm e da utilização sustentada das fundições, mas acordos de fornecimento plurianuais com provedores de nuvem reduzem o risco dos investimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do wafer em comparação com LiNbO₃ e quartzo | −1.4% | Segmentos sensíveis a custos globais | Curto prazo (≤ 2 anos) |

| Volatilidade do fornecimento de matéria-prima de tântalo | −0.8% | Global; intensificada em fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perda de rendimento por maclamento e defeitos de cristal | −0.6% | Centros de crescimento de cristais da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Substratos de SiC e BAW em ondas milimétricas | −0.4% | RF avançado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo do wafer em comparação com LiNbO₃ e quartzo

As fatias de tantalato de lítio custam de 15 a 25% mais do que o niobato de lítio e até 60% mais do que o quartzo, pois o minério de tantalita é negociado próximo a USD 5.190 por kg. Os fabricantes de smartphones que operam com margens muito estreitas resistem à adoção para as faixas de baixo a médio custo, atrasando a expansão do volume. As fábricas respondem migrando para lingotes de 6 polegadas e recuperando as perdas de corte, mas os prêmios de matéria-prima permanecem estruturais. As decisões de design de curto prazo dependem de se os ganhos de desempenho superam as penalidades de preço.

Volatilidade do fornecimento de matéria-prima de tântalo

O conflito na República Democrática do Congo e as sanções sobre a matéria-prima russa elevaram a tantalita spot a máximas de dois anos, desencadeando riscos de aquisição. Os polissadores da Ásia-Pacífico dependem de minério africano transportado por corredores logísticos congestionados, de modo que mesmo breves fechamentos de portos repercutem na produção de wafers. Os estoques de reserva elevam as necessidades de capital de giro, e os contratos de compra antecipada incorporam cláusulas de escalonamento de preços, pressionando as margens dos dispositivos downstream. Os fabricantes de equipamentos originais solicitam cada vez mais cristais de dupla fonte, aumentando a carga de trabalho de qualificação em toda a cadeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Orientação Cristalina: Cortes de grau telecomunicações ancoram a demanda

O corte Y de 36° detinha 43,97% da participação do mercado de cristal de tantalato de lítio em 2024, graças às unidades de rádio 5G que necessitam de coeficientes de acoplamento superiores a 8%. A orientação dita o comportamento eletromecânico, de modo que os projetistas de filtros especificam fatias com tolerância angular rigorosa de ±0,1°. O corte Y de 42° tem previsão de superar os concorrentes a um CAGR de 6,43%, permitindo filtros de múltiplas camadas n77/n79 com modos espúrios reduzidos. A propensão ao maclamento permanece um limitador de rendimento em lingotes 36°-RY, mas a otimização dos parâmetros de crescimento elevou o comprimento utilizável do boule acima de 60%. Os cortes X e Z atendem a aplicações de nicho em giroscópios e linhas de retardo acústico, preservando uma base de receita pequena, mas estável.

Os engenheiros de processo adotam interferometria óptica em tempo real para monitorar o alinhamento cristalográfico, reduzindo o desperdício pós-corte. A adoção de alvos de 200 mm de diâmetro surge para a produção em volume de SAW, embora a maioria das linhas ainda opere com 150 mm porque as ferramentas de corte legadas requerem reajuste mínimo. A dispersão de orientação abaixo de 20 segundos de arco garante a correspondência de filtros em módulos de front-end, reduzindo as etapas de calibração de RF nas estações de montagem de smartphones.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dispositivos SAW dominam, moduladores aceleram

Os componentes SAW capturaram 57,14% do tamanho do mercado de cristal de tantalato de lítio em 2024, impulsionados por duplexadores de smartphones e filtros de estações base. As expansões de capacidade de linha no Japão, em Taiwan e na China mantêm os prazos de entrega abaixo de 16 semanas. Os moduladores eletro-ópticos devem registrar um CAGR de 6,82%, impulsionados por plataformas de tantalato de lítio em filme fino que oferecem deriva de polarização inferior a 1 dB ao longo de 46 h, superando os comparáveis de niobato de lítio. Os detectores infravermelhos piroelétricos mantêm crescimento de dois dígitos em termografia médica, enquanto os nichos de óptica não linear e geração de THz se beneficiam dos avanços em materiais próximos ao estequiométrico.

Os rendimentos de teste de filtros SAW em wafer agora superam 95% para dispositivos de banda média após o empacotamento em nível de wafer se tornar convencional. Os ganhos de design de moduladores com provedores de nuvem especificam tensões de meia onda abaixo de 4 V, reduzindo a potência do circuito integrado de acionamento. As técnicas de vedação hermética em nível de wafer reduzem a altura da cavidade, permitindo um empacotamento mais denso do motor óptico.

Por Grau de Cristal: Próximo ao estequiométrico ganha participação premium

As fusões congruentes mantiveram 63,32% de participação em 2024 graças à extração de boule de baixo custo. No entanto, os cristais próximos ao estequiométrico crescerão a um CAGR de 8,31% até 2030, pois os sistemas de laser ultravioleta e os moduladores de alta velocidade requerem dano fotorrefrativo reduzido. Os fornos de Czochralski de cadinho duplo com alimentação automática de pó agora atingem rotineiramente razões Li/Ta dentro de 48,6–48,8 mol%, elevando o rendimento. As fatias estequiométricas comandam prêmios de preço de 25 a 30%, mas podem reduzir pela metade as taxas de falha de dispositivos em óptica de alta potência, justificando a adoção.

Pesquisas mostram que o LiTaO₃ estequiométrico reduz o campo coercitivo em 35%, facilitando a engenharia de domínios em matrizes de espelhos MEMS. O equilíbrio por transporte de vapor permanece lento, mas os ensaios contínuos de ampliação de escala visam a produção semanal de boules de 4 polegadas, alinhando-se com os ritmos de pedidos de lasers especiais.

Por Indústria de Uso Final: Telecomunicações mantêm liderança, saúde em ascensão

As telecomunicações responderam por 47,93% da receita em 2024, pois a densificação da rede de acesso por rádio absorve filtros SAW em cada pequena célula. A imagiologia médica registra o maior crescimento, com um CAGR de 6,33%, impulsionado pela implantação mais ampla de câmeras termográficas em diagnósticos no ponto de atendimento. A demanda de eletrônicos de consumo permanece estável, arrastada por sensores de temperatura em smartwatches e atuadores hápticos. O setor aeroespacial e de defesa adquire filtros de compressão de pulso de radar e sensores inerciais de alta aceleração, pagando prêmios por cristais resistentes à radiação. A instrumentação industrial aproveita a estabilidade piezoelétrica do LiTaO₃ para ferramentas de exploração de energia em poços profundos, ampliando o volume além das telecomunicações.

Estruturas regulatórias como a IEC 60601-1 levam os fabricantes de equipamentos médicos originais a documentar a rastreabilidade dos materiais, favorecendo fornecedores com plantas certificadas pela ISO 13485. Os projetos de lei de infraestrutura de telecomunicações na Índia e no Sudeste Asiático destinam subsídios para módulos de front-end de origem local, criando demanda regional por serviços de acabamento de wafers.

Análise Geográfica

A Ásia-Pacífico liderou com 36,74% de participação em 2024, graças às cadeias de suprimento integradas que vão do crescimento de lingotes japoneses à montagem de módulos chineses. O CAGR regional de 5,19% até 2030 decorre da contínua densificação 5G e da expansão das fábricas de sensores. Os produtores domésticos de cristais chineses estão pilotando boules de 150 mm, auxiliados por subsídios provinciais que cobrem até 20% do investimento de capital. A América do Norte demonstra renovado interesse à medida que os contratantes de defesa buscam fontes domésticas seguras; uma reforma de fábrica nos Estados Unidos programada para 2026 processará 100 mil wafers anualmente. A Europa concentra-se em circuitos integrados fotônicos, aproveitando o financiamento Horizon para ampliar a produção em volume de LTOI.

Os operadores de telecomunicações do Oriente Médio e da África implantam redes de núcleo autônomo 5G, mas as importações de wafers dominam o consumo devido ao processamento local limitado. A demanda da América do Sul cresce em câmeras infravermelhas médicas e inspeção industrial, mas a penetração de mercado permanece abaixo de 5% devido à volatilidade cambial e a orçamentos menores para equipamentos.

Cenário Competitivo

O setor é moderadamente concentrado: os cinco principais fornecedores detêm aproximadamente 55% da receita combinada, liderados pela Shin-Etsu Chemical e pela Sumitomo Metal Mining. Esses participantes estabelecidos integram o refino de matéria-prima, o crescimento de boules e o polimento de fatias, entregando uniformidade rigorosa de lote a lote. Tokyo Denpa, Korth Kristalle e MSE Supplies se especializam em orientações personalizadas e quantidades de protótipos. A Murata aproveita a capacidade interna principalmente para filtros SAW cativos, vendendo ocasionalmente wafers excedentes a terceiros. As estratégias recentes concentram-se em aumentar o comprimento utilizável do boule por meio do gerenciamento do gradiente térmico e na automatização da inspeção de defeitos com visão computacional de aprendizado profundo. Os depósitos de patentes cobrindo transferência de filme fino e ligação de wafers ativada por plasma indicam uma mudança em direção à integração heterogênea com fotônica de silício.

Surgem joint ventures para localizar as etapas de acabamento; por exemplo, a Murata e a QuantumScape examinam a coprodução de filmes cerâmicos para compartilhar expertise em sinterização. A padronização IEC reduz as barreiras de qualificação para novos entrantes menores, mas a intensidade do investimento de capital preserva a liderança de custo dos participantes estabelecidos.

Líderes da Indústria de Cristal de Tantalato de Lítio

Shin-Etsu Chemical Co., Ltd.

Sumitomo Metal Mining Co., Ltd.

Tokyo Denpa Co., Ltd.

Korth Kristalle GmbH

Crystalwise Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Nature detalhou circuitos integrados fotônicos de tantalato de lítio atingindo 750.000 wafers LTOI por ano, confirmando a fabricação escalável.

- Abril de 2025: A Murata e a QuantumScape começaram a explorar a produção conjunta de filmes cerâmicos para baterias de estado sólido.

- Janeiro de 2025: O arXiv relatou uma plataforma heterogênea de fotônica de tantalato de lítio-silício com suporte a modulação superior a 70 GHz.

- Agosto de 2024: A Nature destacou a fotônica LTOI alcançando perdas competitivas com o silício a menor custo.

Escopo do Relatório Global do Mercado de Cristal de Tantalato de Lítio

| Corte X |

| Corte Y |

| Corte Z |

| Corte Y de 36° |

| Corte Y de 42° |

| Dispositivos de Onda Acústica de Superfície (SAW) |

| Moduladores Eletro-Ópticos |

| Detectores Piroelétricos/IR |

| Óptica Não Linear e Geração de THz |

| Tantalato de Lítio Congruente |

| Tantalato de Lítio Próximo ao Estequiométrico |

| Telecomunicações |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Industrial e Instrumentação |

| Imagiologia Médica e Diagnósticos |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Orientação Cristalina | Corte X |

| Corte Y | |

| Corte Z | |

| Corte Y de 36° | |

| Corte Y de 42° | |

| Por Aplicação | Dispositivos de Onda Acústica de Superfície (SAW) |

| Moduladores Eletro-Ópticos | |

| Detectores Piroelétricos/IR | |

| Óptica Não Linear e Geração de THz | |

| Por Grau de Cristal | Tantalato de Lítio Congruente |

| Tantalato de Lítio Próximo ao Estequiométrico | |

| Por Indústria de Uso Final | Telecomunicações |

| Eletrônicos de Consumo | |

| Aeroespacial e Defesa | |

| Industrial e Instrumentação | |

| Imagiologia Médica e Diagnósticos | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de cristal de tantalato de lítio deve crescer até 2030?

A receita está projetada para mover-se de USD 572,64 milhões em 2025 para USD 738,89 milhões até 2030, representando um CAGR de 5,23%.

Qual aplicação utiliza mais tantalato de lítio atualmente?

Os dispositivos SAW respondem por 57,14% da demanda de 2024, impulsionados por filtros de radiofrequência 5G.

Por que os cristais próximos ao estequiométrico estão atraindo atenção?

Eles apresentam limiares mais elevados de dano por laser e têm previsão de crescer a um CAGR de 8,31%, atraindo a óptica não linear ultravioleta e os moduladores de alta velocidade.

Quais regiões dominam a produção de cristais?

A Ásia-Pacífico detém 36,74% de participação graças às cadeias de suprimento integradas que abrangem Japão, China e Coreia do Sul.

Qual é o principal risco da cadeia de suprimento?

O fornecimento volátil de minério de tântalo proveniente de regiões afetadas por conflitos pode interromper a aquisição e os preços de wafers.

Quão concentrado é o poder dos fornecedores?

Os cinco principais fornecedores controlam aproximadamente 55% da receita, indicando concentração moderada com concorrência contínua impulsionada por tecnologia.

Página atualizada pela última vez em: