Tamanho e Participação do Mercado de Separadores de Bateria de Íon de Lítio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.28% CAGR |

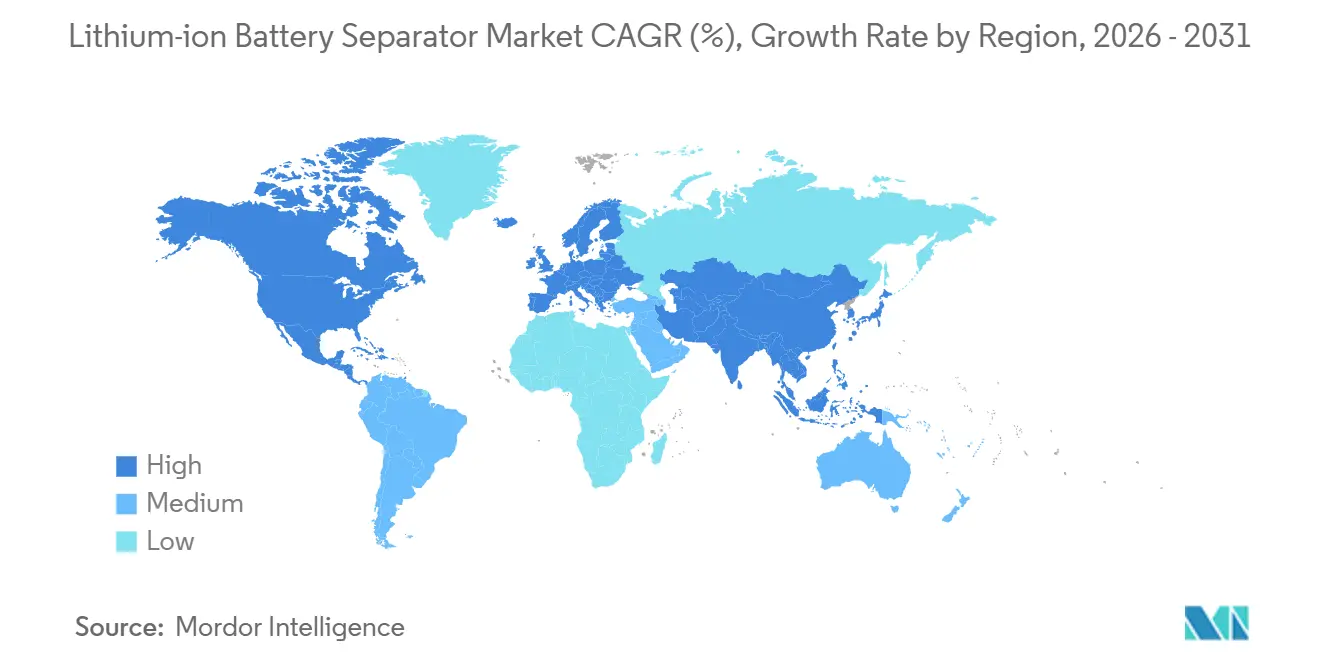

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

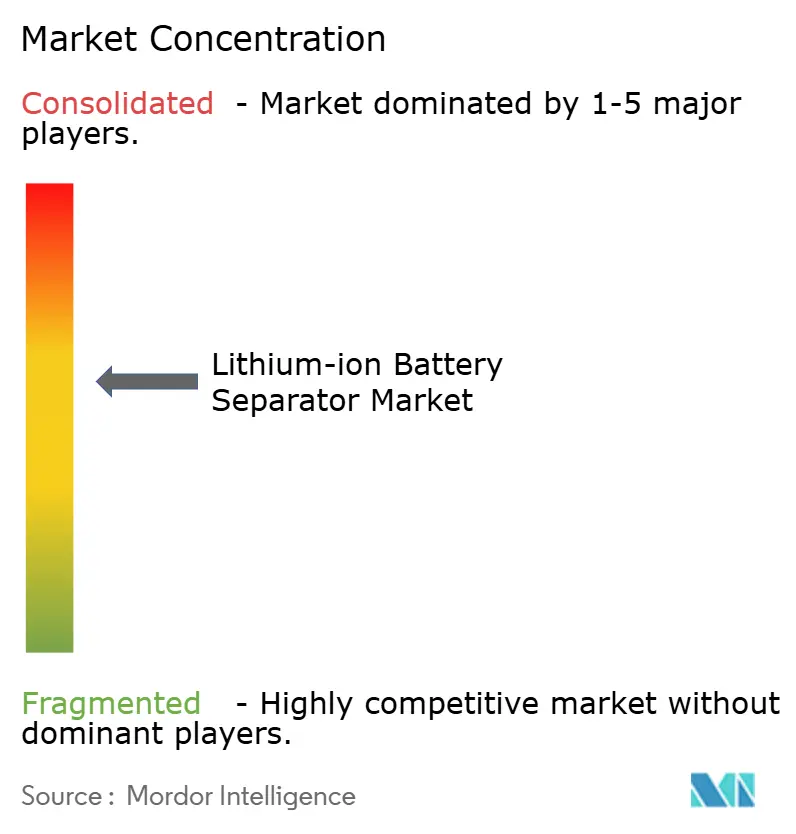

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Separadores de Bateria de Íon de Lítio pela Mordor Intelligence

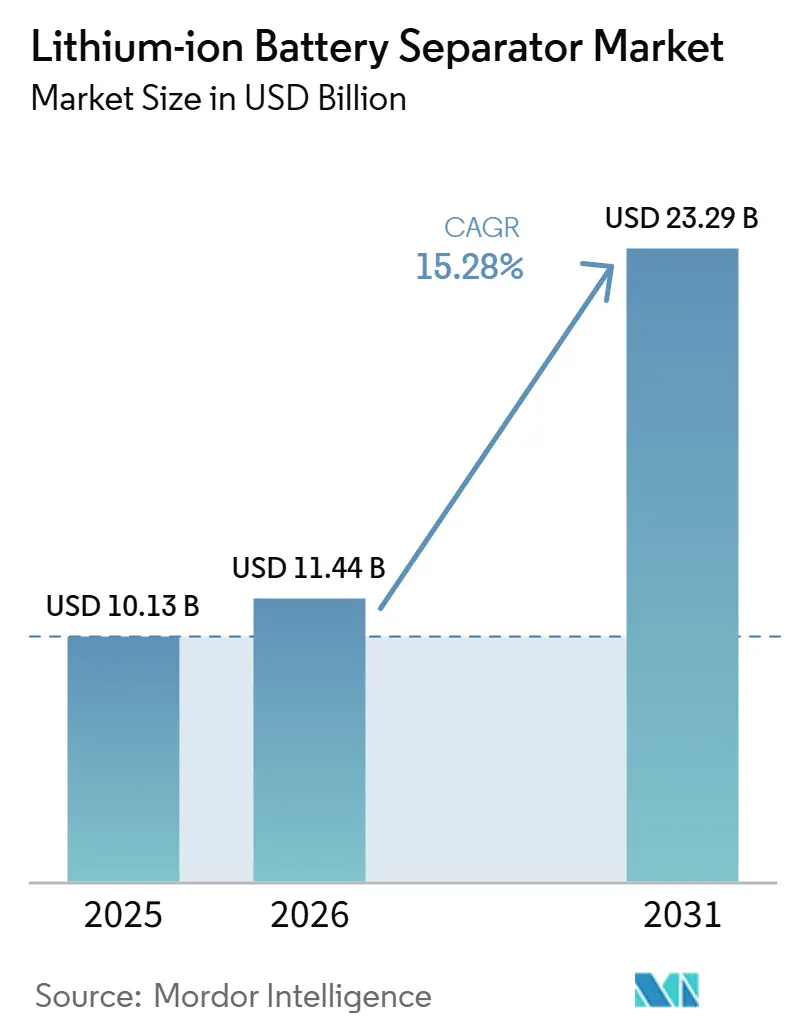

O tamanho do Mercado de Separadores de Bateria de Íon de Lítio foi avaliado em USD 10,13 bilhões em 2025 e estima-se que cresça de USD 11,44 bilhões em 2026 para atingir USD 23,29 bilhões até 2031, a um CAGR de 15,28% durante o período de previsão (2026-2031).

A nova demanda provém de veículos elétricos e armazenamento em escala utilitária, que especificam cada vez mais membranas ultrafinas revestidas com cerâmica, tolerantes a químicas de alto teor de níquel e perfis agressivos de carregamento rápido. Os separadores de poliolefina por processo úmido ainda dominam, mas as variantes revestidas estão crescendo rapidamente à medida que as montadoras elevam as salvaguardas contra propagação térmica. O capital está fluindo para regiões com mandatos de conteúdo doméstico; o complexo de CAD 1,56 bilhão da Asahi Kasei em Ontário exemplifica os incentivos de pioneirismo que estão remodelando o mapa de fornecimento. Enquanto isso, os créditos fiscais norte-americanos, o Regulamento de Baterias da Europa e a expansão de gigafábricas na China estão fragmentando os fluxos comerciais globais e recompensando os fornecedores que certificam proveniência regional enquanto dominam a integração de resinas com boa relação custo-benefício.

Principais Conclusões do Relatório

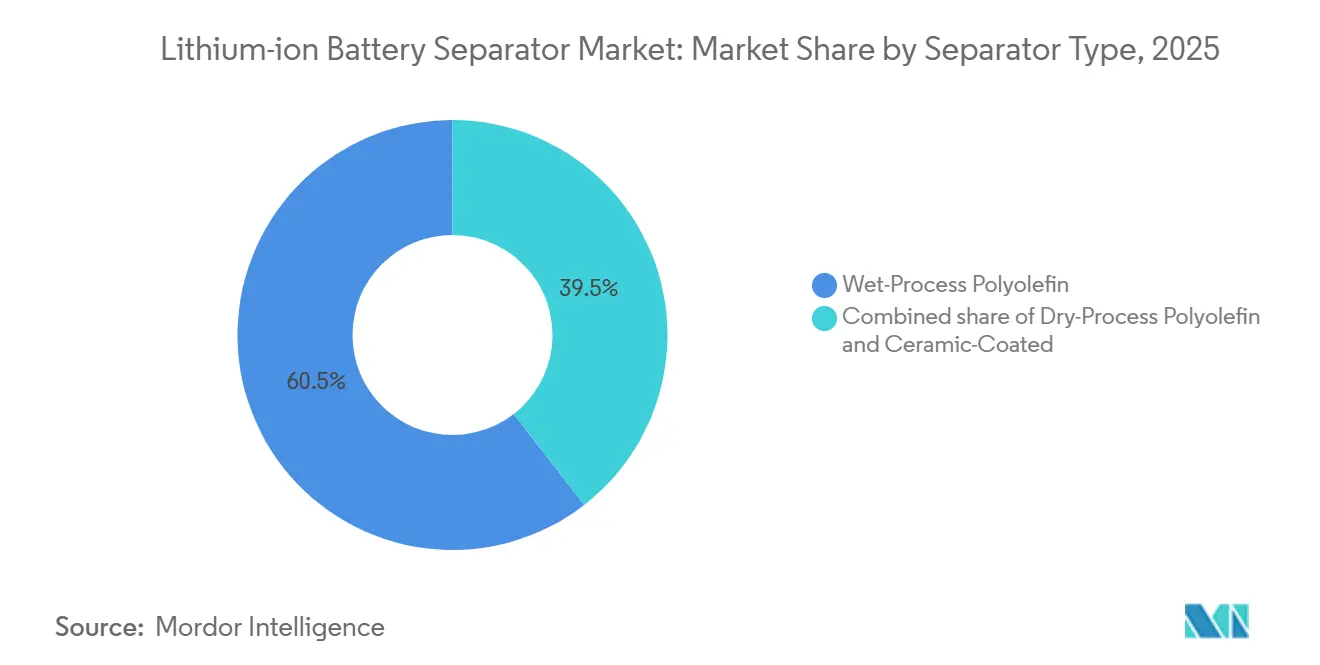

- Por tipo de separador, a poliolefina por processo úmido liderou com 60,5% da participação do mercado de separadores de bateria de íon de lítio em 2025; os designs revestidos com cerâmica têm previsão de registrar o CAGR mais rápido de 22,9% até 2031.

- Por material, o polipropileno deteve 48,2% de participação em 2025, enquanto os compósitos não tecidos têm projeção de crescer a um CAGR de 20,3% durante 2026-2031.

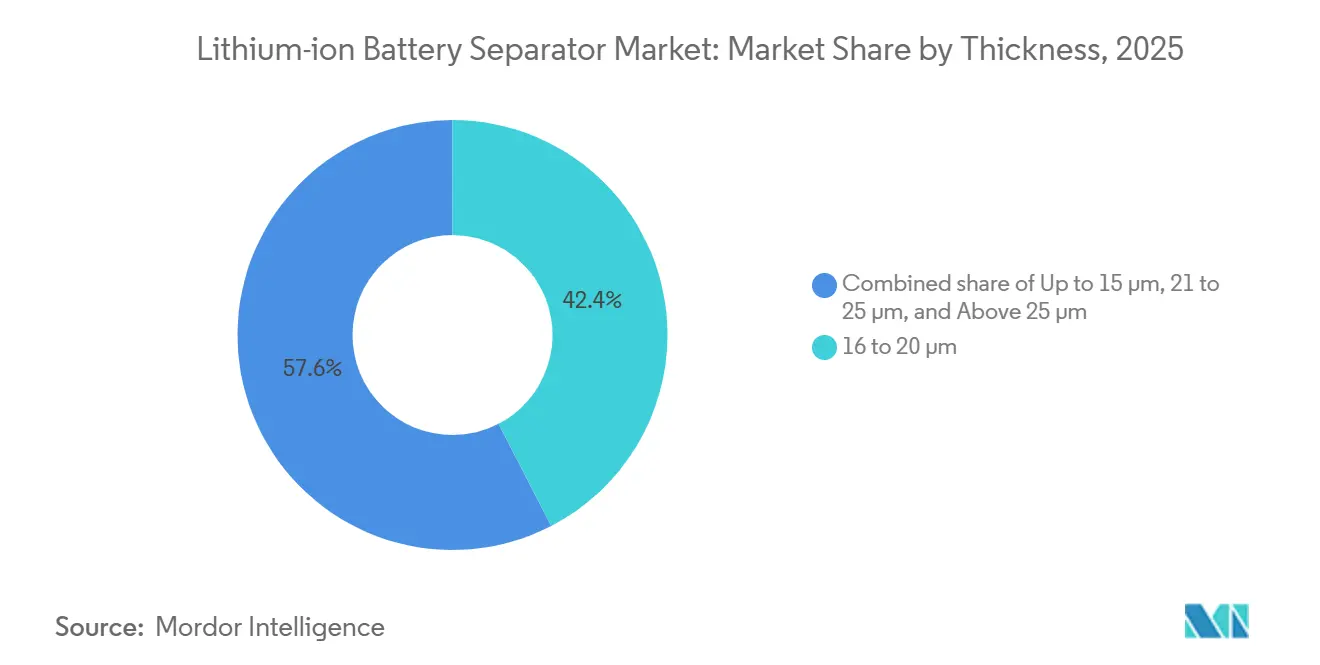

- Por espessura, o segmento de 16 a 20 µm deteve a maior participação de 42,4% em 2025, enquanto a faixa de até 15 µm registrou a trajetória de crescimento mais forte, com CAGR de 25,5% até 2031.

- Por formato de célula de bateria, as células em bolsa lideraram com 44,8% da participação do mercado de separadores de bateria de íon de lítio em 2025; as células prismáticas têm previsão de registrar o CAGR mais rápido de 20,8% até 2031.

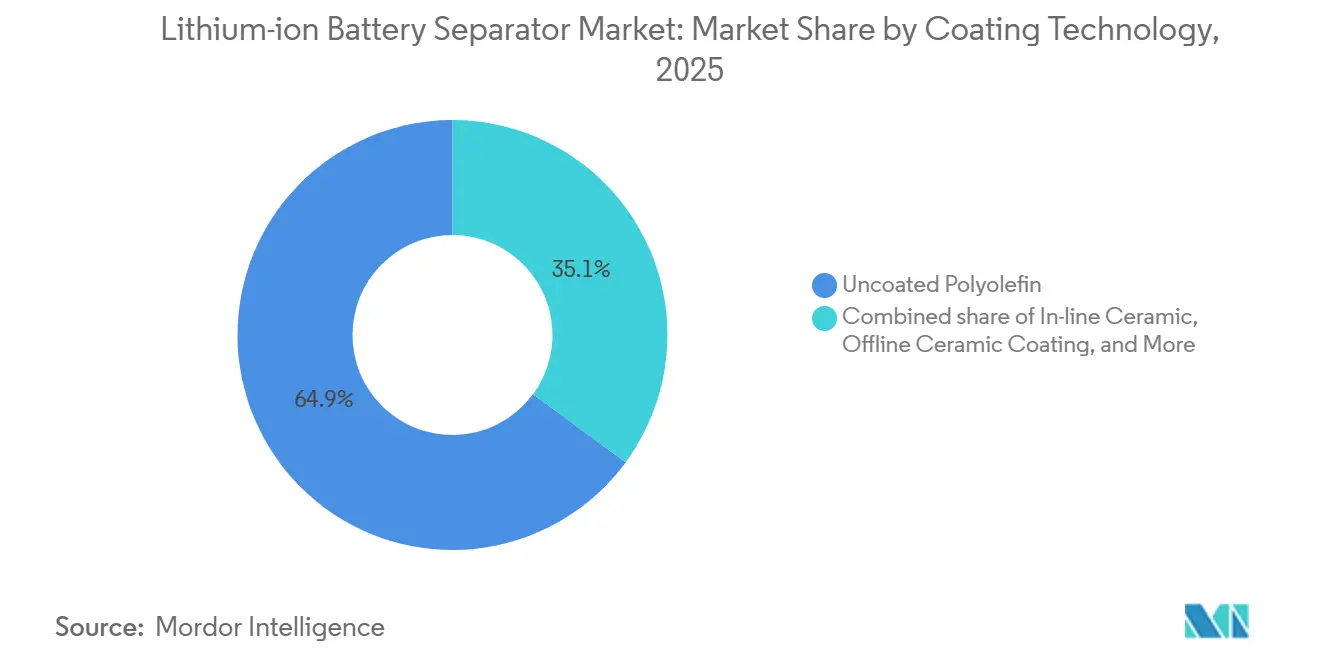

- Por tecnologia de revestimento, a poliolefina não revestida deteve 64,9% de participação em 2025, enquanto o revestimento cerâmico em linha tem projeção de crescer a um CAGR de 24,1% durante 2026-2031.

- Por aplicação, os EVs automotivos responderam por 56,3% da demanda em 2025, e o armazenamento estacionário de energia representa o segmento de crescimento mais rápido com perspectiva de CAGR de 21%.

- Por geografia, a Ásia-Pacífico capturou 50% da receita de 2025, enquanto a América do Norte tem projeção de expandir ao maior CAGR de 22% sob os incentivos da Lei de Redução da Inflação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Separadores de Bateria de Íon de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços das baterias de íon de lítio | +2.5% | Global, mais forte na China e na América do Norte | Médio prazo (2-4 anos) |

| Aceleração da adoção global de EVs | +4.0% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento rápido em projetos de armazenamento estacionário de energia | +2.0% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Incentivos governamentais para cadeias de fornecimento domésticas de baterias | +2.5% | América do Norte, Europa, Índia | Curto prazo (≤ 2 anos) |

| Pressão das montadoras por separadores ultrafinos para cátodos de alto teor de Ni | +1.5% | Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos de localização impulsionando gigafábricas regionais de separadores | +2.0% | América do Norte, Europa, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços das Baterias de Íon de Lítio

Os custos de pacotes caíram para USD 115 kWh⁻¹ em 2025, liberando margem para que as montadoras especifiquem separadores melhores sem elevar os totais de custo de materiais. As economias decorrem da queda nos preços do carbonato de lítio e do excesso de capacidade de cátodo na China, reduzindo os custos de insumos em 35% em relação ao ano anterior. Os fabricantes de células estão canalizando esses ganhos para revestimentos cerâmicos que acrescentam apenas USD 0,10 m⁻², mas reduzem o risco de garantia decorrente de eventos térmicos. Membranas mais finas também recuperam o volume interno perdido para as químicas de LFP de menor energia, reforçando as metas de autonomia sem pacotes maiores.[1]Russell Gold, "Utilities Bet on Long-Life Batteries," wsj.com A pressão persistente sobre os preços pode comprimir as margens brutas abaixo de 15%, levando os produtores a desenvolver formulações proprietárias que justifiquem preços premium.

Aceleração da Adoção Global de EVs

As vendas mundiais de EVs subiram para 14,2 milhões de unidades em 2025, um ganho de 22% que eleva a demanda por separadores em sincronia com a capacidade das baterias. Pacotes crescentes de 80-100 kWh em carros de médio porte se traduzem em 1,2 bilhão de m² adicionais de filme por processo úmido a cada ano. As montadoras chinesas estão migrando de células em bolsa para células prismáticas, priorizando separadores com alta resistência à perfuração sob cargas de compressão de 2 MPa. General Motors e Ford seguirão com designs prismáticos para o ano-modelo 2027, exigindo conteúdo local de separadores para satisfazer um limite de 60% da Lei de Redução da Inflação. Os regulamentos CAFE e Euro 7 garantem crescimento sustentado muito além de 2030.

Crescimento Rápido em Projetos de Armazenamento Estacionário de Energia

As baterias de rede atingiram 45 GWh de novas instalações em 2025, à medida que as concessionárias consolidam a produção de energia eólica e solar. Os longos ciclos de vida levam os compradores a preferir filmes por processo seco com dispersão de poros mais estreita para sobreviver a 6.000-8.000 ciclos profundos. O Programa de Armazenamento de Longa Duração do Departamento de Energia dos EUA busca USD 0,05 kWh⁻¹ até 2030, incentivando melhorias de extrusão que entregam membranas abaixo de USD 1,50 m⁻². A Austrália e a Índia ecoam essa tendência com subsídios de conteúdo local que exigem separadores fabricados domesticamente. Produtores que dominam espessuras de 21-25 µm podem proteger as células contra abuso térmico em campo por 20 anos, conquistando a aprovação crítica das concessionárias.

Incentivos Governamentais para Cadeias de Fornecimento Domésticas de Baterias

Os Créditos de Produção de Manufatura Avançada dos EUA no valor de USD 10 kWh⁻¹ desencadearam USD 2,8 bilhões em capacidade anunciada desde 2024. Entek e Celgard sozinhas adicionarão 3,3 bilhões de m² de linhas domésticas por processo úmido até 2027. O Regulamento de Baterias da Europa vincula relatórios de pegada de carbono e metas de conteúdo reciclado que incentivam os produtores asiáticos a construir plantas de revestimento locais. O esquema PLI da Índia espelha essa abordagem, enquanto o Plano K-Battery da Coreia do Sul cofinancia P&D em membranas compostas. Os pioneiros capturam participação à medida que as equipes de fornecimento das montadoras fecham contratos plurianuais para garantir componentes em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio entre oferta e demanda de resina de poliolefina | -1.5% | Global, agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de certificação de segurança e qualidade | -0.8% | Global, gargalos na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Desafios de custo de recuperação de solventes em linhas de processo úmido | -0.5% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Caminhos limitados de reciclabilidade para separadores usados | -0.4% | Global, com pressão regulatória na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio entre Oferta e Demanda de Resina de Poliolefina

Paralisações não planejadas em craqueadores na Arábia Saudita e na China elevaram os preços de matérias-primas em 18% no primeiro trimestre de 2025, privando as plantas de separadores de polipropileno de alto fluxo de fusão, que representa apenas 3% da produção global. Celgard e Entek racionaram resina para clientes automotivos, deixando de lado pedidos de eletrônicos de consumo para proteger contratos. O refugo de aparas de bordas não pode ser reciclado sem degradação molecular, mantendo alta a dependência de resina virgem. Acordos estratégicos de processamento por conta de terceiros com grandes fabricantes de resinas são agora essenciais para futuras expansões de capacidade. A integração retroativa permanece custosa, mas as empresas que garantem o fornecimento desfrutam de maior utilização de plantas e margens mais estáveis.

Prazos Rigorosos de Certificação de Segurança e Qualidade

Os testes UL 1642 e IEC 62133 podem se estender por 18 meses para novos revestimentos, atrasando a comercialização para startups. Os laboratórios da Underwriters Laboratories e da TÜV Rheinland acumulam atrasos de nove meses em meio a um salto de 40% nas submissões de 2025. As montadoras adicionam testes de envelhecimento de 500 ciclos e ensaios de umidade, elevando os custos e favorecendo os titulares com pacotes de dados estabelecidos. As auditorias ISO 9001 e IATF 16949 reforçam os obstáculos ao exigir controles documentados para cada etapa do processo. A revisão da norma GB/T 31485 da China em 2024 forçou os produtores domésticos a modernizar as linhas cerâmicas, sublinhando o ônus global de conformidade.[2]Journal of Materials Chemistry A, "Thermal-Propagation Standards for EV Batteries," pubs.rsc.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Separador: Revestimentos Cerâmicos Ganham Espaço com Mandatos de Segurança

Os filmes de poliolefina por processo úmido capturaram 60,5% da receita de 2025, a maior fatia do mercado de separadores de bateria de íon de lítio. As variantes revestidas com cerâmica têm projeção de expandir a um CAGR de 22,9%, refletindo a urgência das montadoras em conter a propagação térmica em células de alto teor de níquel. Os filmes por processo seco, aproximadamente um quarto do volume, equipam baterias de rede que valorizam a vida útil dos ciclos em detrimento da densidade de energia.

Os filmes não revestidos mantêm a liderança de custo, mas as crescentes preocupações com responsabilidade empurram os fabricantes de células de primeiro nível para membranas revestidas com alumina que passam nos limites de propagação da IEC 62133. O Hipore da Asahi Kasei e o Setela da Toray demonstram como a espessura abaixo de 15 µm pode coexistir com camadas cerâmicas que permanecem intactas acima de 150 °C. As folhas não revestidas de grau commodity permanecem preferidas para ferramentas elétricas e pacotes industriais onde o preço supera a eficiência gravimétrica.

Por Material: Compósitos Não Tecidos Desafiam a Hegemonia da Poliolefina

O polipropileno reteve 48,2% da receita de 2025, mas os compósitos não tecidos e especiais estão avançando a um CAGR de 20,3% para conquistar participação. Os designs multicamadas PP/PE/PP detêm cerca de 15% da demanda automotiva de alto padrão, equilibrando o desligamento rápido com a resistência mecânica.

Os substratos de fibra de aramida e manta de vidro oferecem 60% maior resistência à perfuração, atraindo designs de altíssima energia que buscam metas de 300 Wh kg⁻¹. O polietileno mantém tração em células cilíndricas graças ao seu ponto de fusão mais baixo, embora os limites de tração impeçam o uso em pilhas prismáticas comprimidas. Revestimentos funcionais como o fluoreto de polivinilideno melhoram a molhabilidade iônica, sugerindo um futuro de matérias-primas diversificadas que poderia limitar a dominância do polipropileno após 2028.

Por Espessura: Membranas Ultrafinas Possibilitam Ganhos de Densidade de Energia

Os filmes na faixa de 16-20 µm representaram 42,4% das vendas, ancorando o tamanho do mercado de separadores de bateria de íon de lítio para pacotes de EVs convencionais. As faixas de até 15 µm têm previsão de crescer a um CAGR de 25,5%, o mais rápido entre todas as classes de espessura, à medida que as montadoras visam células de 250 a 300 Wh kg⁻¹.

A plataforma Qilin da CATL ilustra os benefícios: um filme revestido com cerâmica de 12 µm liberou volume para material ativo adicional e elevou a densidade de energia da célula para 255 Wh kg⁻¹. Folhas mais espessas de 21-25 µm são essenciais para armazenamento estacionário, onde a vida útil dos ciclos importa mais do que a massa do pacote. Acima de 25 µm encontra uso de nicho em baterias aeroespaciais que valorizam margens de segurança em condições extremas.

Por Formato de Célula de Bateria: Células Prismáticas Reformulam as Especificações

As células em bolsa detiveram 44,8% da demanda unitária de 2025, refletindo a adoção legada em smartphones e EVs iniciais. Os formatos prismáticos crescerão a um CAGR de 20,8% à medida que as montadoras chinesas e europeias implantam arquiteturas de célula para pacote que reduzem as peças dos módulos.

O Blade da BYD e o Qilin da CATL dependem de células LFP prismáticas com filmes revestidos com cerâmica que bloqueiam a propagação entre células densamente compactadas. O interesse em células cilíndricas está se recuperando com o 4680 da Tesla, impulsionando a demanda por filmes que sobrevivem a eletrodos sem aba e carregamento 5× mais rápido. Os EVs em climas frios ainda favorecem a flexibilidade das células em bolsa e as estruturas multicamadas que mantêm os caminhos iônicos abertos abaixo de –20 °C.

Por Tecnologia de Revestimento: Processos em Linha Reduzem Etapas de Manuseio

Os filmes não revestidos ocuparam 64,9% das vendas de 2025, mas o revestimento cerâmico em linha tem projeção de crescer 24,1% de CAGR com ganhos de custo e rendimento. A linha de Jeungpyeong da SK IE Technology aplica alumina de 2-3 µm a 100 m min⁻¹ com uniformidade de 98,5%, ilustrando os benefícios de escala.

O revestimento cerâmico fora de linha permanece essencial para pequenos produtores, mas acrescenta um prazo de entrega de três dias e maior risco de contaminação. Os revestimentos funcionais de polímero proporcionam absorção mais rápida do eletrólito e reduzem em 20% os tempos de formação sem penalidade de peso, atraindo desenvolvedores de estado sólido.

Por Aplicação: Demanda de EVs Automotivos Supera a de Eletrônicos de Consumo

Os EVs automotivos absorveram 56,3% do volume de 2025 e expandirão a um CAGR de 19,2% à medida que as capacidades dos pacotes aumentam para 100 kWh em muitos modelos de segmento médio. Os eletrônicos de consumo contribuem com cerca de um quarto da demanda, mas mostram crescimento mais lento à medida que os ciclos de atualização dos dispositivos se alongam.

O armazenamento estacionário de energia registra um CAGR mais rápido de 21%, favorecendo filmes por processo seco que resistem a mais de 8.000 ciclos. A migração industrial e de ferramentas elétricas de químicas de níquel elevará as remessas de separadores, mas permanece um nicho abaixo de 10% até 2031.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de separadores de bateria de íon de lítio com 50,0% da receita de 2025, impulsionada pela capacidade de extrusão da China e pela expertise em revestimento cerâmico da Coreia do Sul. A utilização ficou próxima de 80% à medida que o crescimento doméstico de EVs desacelerou para 22%, dando aos exportadores a folga para buscar contratos estrangeiros. O Japão e a Coreia agora constroem linhas de revestimento nos Estados Unidos e na Europa para reduzir o risco logístico, enquanto mantêm a extrusão central na Ásia para aproveitar os menores custos de energia e mão de obra.[3]Chemical & Engineering News, "IRA Spurs U.S. Separator Investments," cen.acs.org

A América do Norte se destaca como a região de crescimento mais rápido com um CAGR de 22,0%, impulsionada pelo limite de 60% de conteúdo doméstico da Lei de Redução da Inflação até 2027. A planta de USD 850 milhões da Entek em Indiana, que entrará em operação em 2026, fornecerá 1,2 bilhão de m² por ano, reduzindo a dependência dos EUA de importações e ancorando o tamanho do mercado local de separadores de bateria de íon de lítio a grandes programas de células na GM e na Stellantis. A onda de nearshoring do México acrescenta outros 1,1 bilhão de m² até 2028, atendendo à Gigafactory México e a outros polos automotivos.

A Europa controla aproximadamente 20% da demanda atual e cresce a um CAGR de 18% à medida que o Regulamento de Baterias impõe 50% de valor regional até 2027. As plantas na Polônia e na Hungria que abastecem os pacotes da Volkswagen e da Stellantis elevarão a participação do mercado de separadores de bateria de íon de lítio acima de 30% do consumo regional até 2031. Índia, Vietnã e Indonésia constituem polos emergentes à medida que os formuladores de políticas vinculam as licenças minerais ao processamento a jusante, mas a participação combinada permanece abaixo de 10% até o final do período de previsão.

Cenário Competitivo

Os cinco principais fornecedores, Asahi Kasei, Toray, SK IE Technology, Celgard e Entek, controlavam cerca de 65% da capacidade global em 2025, conferindo ao mercado de separadores de bateria de íon de lítio um perfil de concentração moderada. Os concorrentes chineses Shenzhen Senior e Cangzhou Mingzhu dobraram a produção desde 2024, exercendo pressão de preços sobre filmes de grau commodity. Os titulares contra-atacam integrando-se retroativamente no fornecimento de polipropileno e prospectivamente no revestimento cerâmico para proteger as margens.

Os registros de propriedade intelectual ressaltam a estratégia: a Asahi Kasei depositou 47 patentes de separadores em 2025 com foco em arquiteturas de três camadas, enquanto a SK IE Technology obteve 32 concessões vinculadas ao revestimento de fenda de alta velocidade. O Setela da Toray explora alumina de 200 nm em uma base de aramida para atingir carregamento rápido de 3C sem deposição de lítio, conquistando pedidos da Toyota e da Nissan. Jogadores emergentes como Dreamweaver (aramida eletrofiada) e Suzhou GreenPower (revestimento seco sem solvente) visam nichos de espaço em branco onde os titulares têm menos patentes.[4]Lindsay Chappell, "Patent Rush in Separator Tech," wsj.com

As atualizações de normas agora influenciam a dinâmica competitiva quase tanto quanto o custo. A revisão de 2024 da IEC 62133 inseriu limites de propagação que inclinam as adjudicações para filmes revestidos com cerâmica, enquanto a UL 1642 aumenta o rigor dos testes de abuso em 2026. As empresas com portfólios pré-qualificados superam as auditorias dos clientes mais rapidamente, mantendo maiores taxas de sucesso em licitações mesmo quando os preços chineses são reduzidos em até 12%.

Líderes do Setor de Separadores de Bateria de Íon de Lítio

Asahi Kasei Corporation

Toray Industries Inc.

SK IE Technology Co. Ltd

Entek International LLC

Ube Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Semcorp, líder chinesa em separadores de baterias de lítio, anunciou planos para adquirir 100% da Zhongkehualian New Material, fabricante de equipamentos a montante. Esta aquisição visa fortalecer a cadeia de fornecimento de manufatura da Semcorp em resposta às pressões competitivas e à queda dos preços. Espera-se que o negócio aprimore as capacidades de produção e garanta a tecnologia central de separadores por processo úmido para materiais semicondutores.

- Dezembro de 2025: A Asahi Kasei desinvestiu seu negócio de separadores de baterias de chumbo-ácido Daramic para se concentrar na expansão de seu segmento de separadores de bateria de íon de lítio. A empresa está priorizando seus separadores por processo úmido Hipore™, projetados para aplicações automotivas e eletrônicas. Esse movimento está alinhado com a estratégia de transformação de portfólio da Asahi Kasei e seu maior investimento em materiais funcionais de alto crescimento.

- Outubro de 2025: A I Squared Capital adquiriu uma participação majoritária na ENTEK Technology Holdings, fabricante americana de separadores de baterias, com um investimento de aproximadamente USD 800 milhões. O investimento financiará a construção da primeira gigafábrica de separadores de íon de lítio por processo úmido em grande escala em Terre Haute, Indiana. Esta iniciativa visa fortalecer as cadeias de fornecimento domésticas e apoiar os mercados de baterias para veículos elétricos, armazenamento de energia e defesa.

- Janeiro de 2024: A Noco-noco e a Greenfuel Energy Solutions assinaram um memorando de entendimento (MOU) para integrar a tecnologia de separadores X-SEPA™ da Noco-noco em baterias de veículos elétricos. Esta colaboração visa melhorar a eficiência e a vida útil das baterias, visando os mercados de veículos de duas e três rodas na Índia e na África. A parceria apoia a adoção da eletrificação ao aprimorar o desempenho com tecnologia avançada de separadores.

Escopo do Relatório Global do Mercado de Separadores de Bateria de Íon de Lítio

O separador de bateria funciona como uma membrana entre o ânodo e o cátodo. É um componente essencial dentro da célula de bateria de íon de lítio. Nas baterias de íon de lítio, os separadores criam uma barreira para evitar um curto-circuito entre o cátodo e o ânodo.

O mercado global de separadores de bateria de íon de lítio é segmentado por tipo de separador, material, espessura, formato de célula de bateria, tecnologia de revestimento, aplicação e geografia. Por tipo de separador, o mercado é segmentado em poliolefina por processo úmido, poliolefina por processo seco e separadores revestidos com cerâmica. Por material, o mercado é segmentado em polipropileno (PP), polietileno (PE), multicamadas PP/PE/PP e materiais de separadores não tecidos e outros especiais. Por espessura, o mercado é segmentado em filmes de separadores de até 15 µm, 16 a 20 µm, 21 a 25 µm e acima de 25 µm. Por formato de célula de bateria, o mercado é segmentado em formatos de células em bolsa, cilíndricas e prismáticas. Por tecnologia de revestimento, o mercado é categorizado em revestimento cerâmico em linha, revestimento cerâmico fora de linha, separadores revestidos com polímero funcional e separadores não revestidos. Por aplicação, o mercado é segmentado em veículos elétricos automotivos (EVs), eletrônicos de consumo, sistemas de armazenamento estacionário de energia e ferramentas industriais e elétricas. O relatório também fornece tamanhos de mercado e previsões para o mercado global de separadores de bateria de íon de lítio nos principais países das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado são apresentados em termos de valor (USD).

| Poliolefina por Processo Úmido |

| Poliolefina por Processo Seco |

| Revestido com Cerâmica |

| Polipropileno (PP) |

| Polietileno (PE) |

| Multicamadas PP/PE/PP |

| Não Tecido e Outros |

| Até 15 µm |

| 16 a 20 µm |

| 21 a 25 µm |

| Acima de 25 µm |

| Células em Bolsa |

| Células Cilíndricas |

| Células Prismáticas |

| Revestimento Cerâmico em Linha |

| Revestimento Cerâmico Fora de Linha |

| Revestimentos de Polímero Funcional |

| Poliolefina Não Revestida |

| EV Automotivo |

| Eletrônicos de Consumo |

| Armazenamento Estacionário de Energia |

| Ferramentas Industriais e Elétricas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Separador | Poliolefina por Processo Úmido | |

| Poliolefina por Processo Seco | ||

| Revestido com Cerâmica | ||

| Por Material | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Multicamadas PP/PE/PP | ||

| Não Tecido e Outros | ||

| Por Espessura | Até 15 µm | |

| 16 a 20 µm | ||

| 21 a 25 µm | ||

| Acima de 25 µm | ||

| Por Formato de Célula de Bateria | Células em Bolsa | |

| Células Cilíndricas | ||

| Células Prismáticas | ||

| Por Tecnologia de Revestimento | Revestimento Cerâmico em Linha | |

| Revestimento Cerâmico Fora de Linha | ||

| Revestimentos de Polímero Funcional | ||

| Poliolefina Não Revestida | ||

| Por Aplicação | EV Automotivo | |

| Eletrônicos de Consumo | ||

| Armazenamento Estacionário de Energia | ||

| Ferramentas Industriais e Elétricas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de separadores de bateria de íon de lítio até 2031?

Tem projeção de atingir USD 23,29 bilhões até 2031, à medida que os volumes crescem com a demanda de veículos elétricos e armazenamento em rede.

Qual tipo de separador está crescendo mais rapidamente?

Os filmes por processo úmido revestidos com cerâmica têm previsão de expandir a um CAGR de 22,9% porque melhoram a segurança em baterias de alto teor de níquel.

Por que a América do Norte é a região de crescimento mais rápido para separadores?

As regras de conteúdo doméstico da Lei de Redução da Inflação estão impulsionando novas plantas de separadores nos EUA e no México, elevando o CAGR regional para 22,0%.

Qual tendência de espessura domina as baterias de EVs de próxima geração?

Os filmes ultrafinos abaixo de 15 µm possibilitam maior densidade de energia e têm expectativa de crescer a um CAGR de 25,5% até 2031.

Quem são os principais fornecedores de separadores atualmente?

Asahi Kasei, Toray, SK IE Technology, Celgard e Entek juntas detêm cerca de 65% da capacidade global.

Página atualizada pela última vez em: