Tamanho e Participação do Mercado de Separadores de Bateria de Íon de Lítio para Aplicação em Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

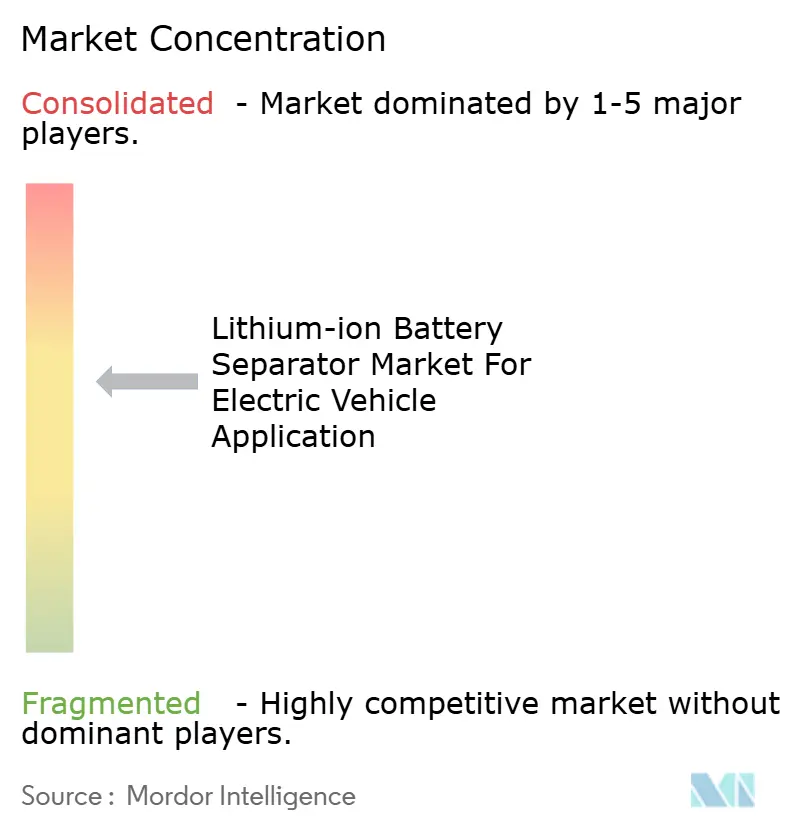

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Separadores de Bateria de Íon de Lítio para Aplicação em Veículos Elétricos por Mordor Intelligence

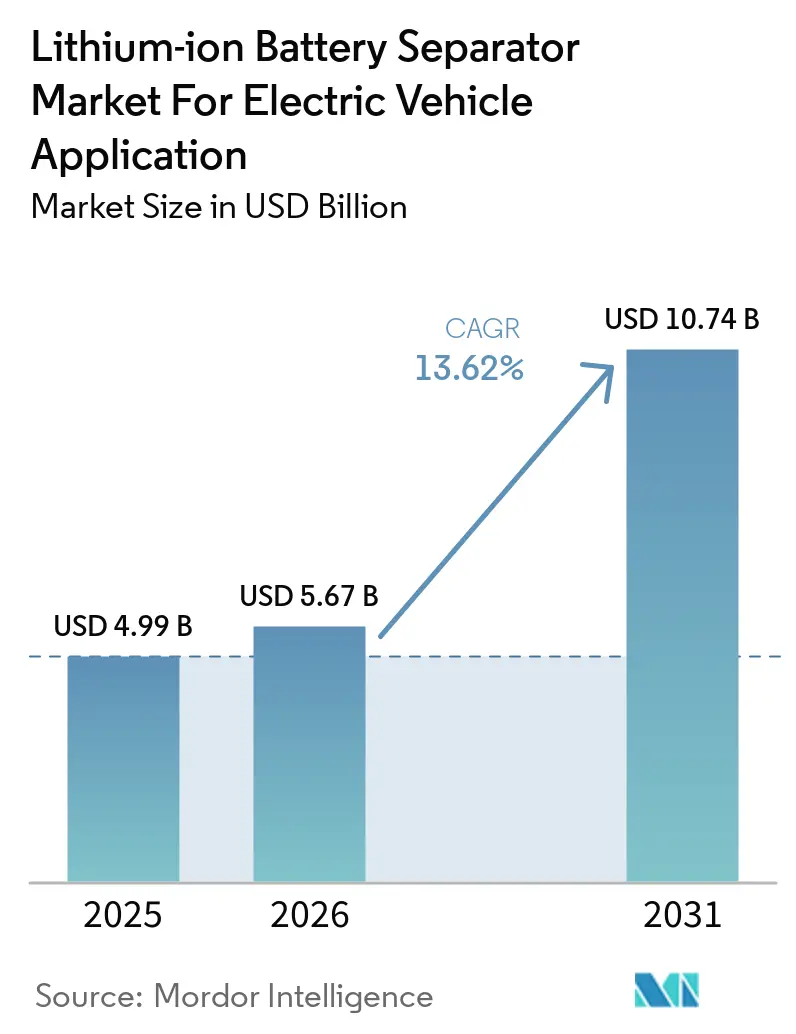

O tamanho do mercado do setor de Separadores de Bateria de Íons de Lítio para Aplicação em Veículos Elétricos em 2026 é estimado em USD 5,67 bilhões, crescendo a partir do valor de 2025 de USD 4,99 bilhões, com projeções para 2031 mostrando USD 10,74 bilhões, crescendo a um CAGR de 13,62% no período 2026-2031.

Esta expansão reflete três forças convergentes: montadoras acelerando a transição para plataformas de veículos elétricos a bateria, governos subsidiando a produção localizada de células e fabricantes de células migrando para químicas de maior tensão que necessitam de separadores com características mais robustas de desligamento térmico. Os filmes de poliolefina de processo úmido mantiveram uma participação de receita de 56,5% em 2024, mas as variantes com revestimento cerâmico devem crescer a 21,5% ao ano, pois os programas de VE premium exigem margens de segurança mais elevadas. O polipropileno capturou 43,8% da participação de material em 2024, enquanto os substratos não tecidos, impulsionados pelos avanços em eletrofiação, crescem a 18,8%. A Ásia-Pacífico gerou 55,2% da receita de 2024 com base nas cadeias de suprimentos integradas da China, mas a América do Norte é a que cresce mais rapidamente à medida que os créditos fiscais da Seção 45X atraem nova capacidade.

Principais Conclusões do Relatório

- Por tipo de separador, a poliolefina de processo úmido liderou com 55,90% da participação de mercado de separadores de bateria de íons de lítio em 2025; os filmes com revestimento cerâmico devem expandir a um CAGR de 20,30% até 2031.

- Por material, o polipropileno controlou 43,20% da receita em 2025; os substratos não tecidos avançam a um CAGR de 18,10% até 2031.

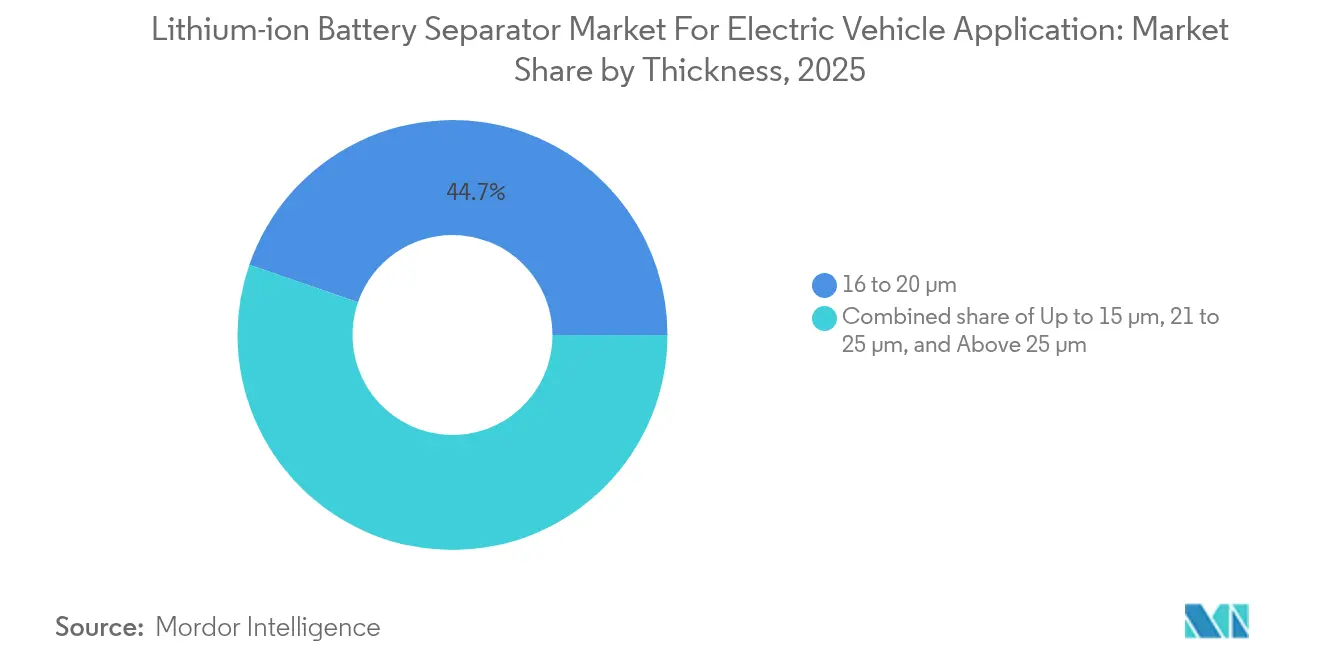

- Por espessura, a faixa de 16 a 20 micrômetros representou 44,70% do tamanho do mercado de separadores de bateria de íons de lítio em 2025, enquanto a faixa de 21 a 25 micrômetros deve crescer a 17,30% até 2031.

- Por formato de célula de bateria, as células em bolsa detinham 49,00% de participação em 2025; as células prismáticas devem registrar um CAGR de 18,70% entre 2026 e 2031.

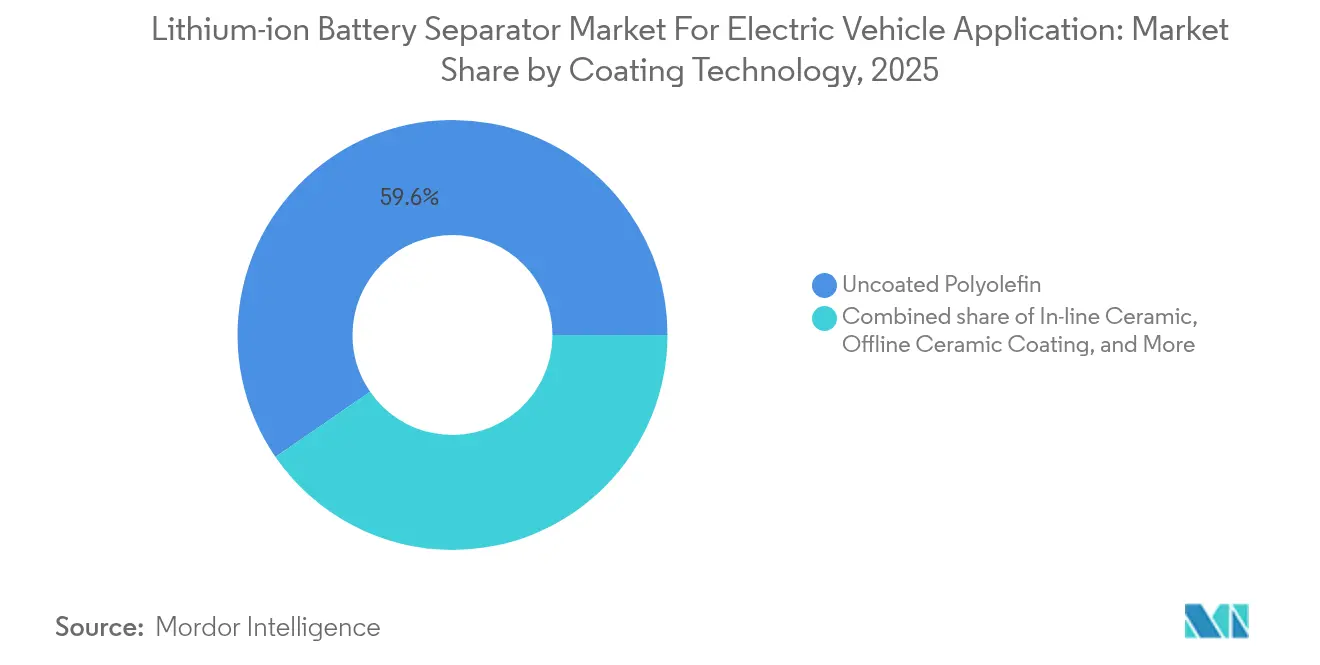

- Por tecnologia de revestimento, a poliolefina não revestida dominou com uma participação de 59,60% em 2025, mas o revestimento cerâmico em linha deve crescer a um CAGR de 20,60%.

- Por geografia, a Ásia-Pacífico capturou 54,50% da receita em 2025, mas a América do Norte deve registrar o CAGR mais rápido de 17,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Separadores de Bateria de Íon de Lítio para Aplicação em Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acentuado das vendas globais de VE e expansão de gigafábricas | 4.2% | Global, com concentração na China, América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida queda de custos em separadores de PE/PP de processo úmido | 2.8% | Núcleo APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para cadeias de suprimentos domésticas de baterias | 3.5% | América do Norte (IRA), Europa (Regulamento de Baterias da UE), China (programas de subsídio) | Médio prazo (2-4 anos) |

| Migração dos fabricantes de equipamentos originais para células 4680 de maior energia e de grande formato | 2.1% | América do Norte (Tesla), APAC (Panasonic, CATL, BYD) | Longo prazo (≥ 4 anos) |

| Adoção de camadas de desligamento com revestimento cerâmico para segurança térmica | 3.3% | Global, liderado por segmentos de VE premium na Europa e América do Norte | Médio prazo (2-4 anos) |

| Implementação acelerada de químicas de alta tensão (>4,4 V) que necessitam de separadores robustos | 2.6% | Global, com adoção antecipada em plataformas de VE premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado das Vendas Globais de VE e Expansão de Gigafábricas

As vendas globais de veículos elétricos a bateria ultrapassaram 14 milhões de unidades em 2024, e as montadoras anunciaram 312 GWh de nova capacidade de células programada para 2025–2027. Cada gigawatt-hora consome quase 2,5 milhões de m² de filme separador, apertando a oferta e impulsionando acordos plurianuais de compra que fixam volume, mas aumentam a exposição ao preço da resina.[1]Agência Internacional de Energia, "Relatório de Materiais para Baterias de VE," iea.org A América do Norte enfrenta uma projeção de déficit de 999 GWh em separadores até 2029, catalisando investimentos como a planta de 700 milhões de m² da Asahi Kasei em Ontário.

Rápida Queda de Custos em Separadores de PE/PP de Processo Úmido

A automação das etapas de separação de fases e estiramento reduziu os custos do processo úmido em 30% entre 2022 e 2024, inclinando o equilíbrio competitivo em favor das linhas chinesas de alto rendimento. A queda dos preços permite que os fabricantes de células aloquem as economias para cátodos ricos em níquel e ânodos de silício, que requerem separadores mais espessos ou revestidos, sustentando a dominância do processo úmido até 2027.

Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Baterias

A Lei de Redução da Inflação dos EUA paga USD 0,40 por m² para separadores fabricados nos EUA, cobrindo até 20% do custo de conversão. O Regulamento de Baterias da UE exige a divulgação da pegada de carbono a partir de 2025 e favorece o fornecimento de baixo carbono, direcionando pedidos para plantas na Polônia e na Hungria alimentadas por energias renováveis. A China continua a financiar expansões de separadores em Jiangsu e Guangdong, consolidando a liderança em custos.

Migração dos Fabricantes de Equipamentos Originais para Células 4680 de Maior Energia e de Grande Formato

O cilindro 4680 da Tesla necessita de separadores na faixa de 21–25 µm com revestimentos cerâmicos para integridade térmica. A arquitetura Qilin de célula para pacote da CATL exige células prismáticas que utilizam filmes mais espessos para gerenciar a compressão. A bateria Blade da BYD integra células prismáticas longas no chassi, dependendo de separadores com ligação polimérica para resiliência em colisões.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do fornecimento de resinas de PP e PE e picos de preços | -1.8% | Global, com impacto agudo em regiões dependentes de nafta do Oriente Médio | Curto prazo (≤ 2 anos) |

| Custos rigorosos de testes de conformidade de segurança de baterias | -0.9% | América do Norte, Europa (normas UL, IEC) | Médio prazo (2-4 anos) |

| Baterias de estado sólido em estágio inicial ameaçando a demanda de longo prazo | -1.2% | Global, com programas piloto no Japão e América do Norte | Longo prazo (≥ 4 anos) |

| Restrições emergentes relacionadas a PFAS sobre aditivos de ligante fluorado | -0.7% | Europa (restrições da ECHA), potencial expansão para América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Resinas de PP e PE e Picos de Preços

Os preços do polipropileno e do polietileno subiram 18% no início de 2024 após interrupções na nafta do Oriente Médio, comprimindo as margens porque a resina representa 92% do custo do separador. As plantas regionais sem integração petroquímica permanecem expostas apesar dos contratos de fornecimento de longo prazo.

Baterias de Estado Sólido em Estágio Inicial Ameaçando a Demanda de Longo Prazo

A linha planejada de 20 GWh de eletrólito cerâmico da QuantumScape poderia reduzir a demanda por poliolefina nos segmentos premium após 2028, embora os custos permaneçam em USD 400–600 por kWh em comparação com USD 156 para pacotes convencionais.[2]QuantumScape, "Resumo Técnico QSE-5," quantumscape.com Os fabricantes de separadores se protegem investindo em revestimentos de eletrólito cerâmico para atender a ambas as arquiteturas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Separador: Revestimentos Cerâmicos Redefinem a Economia de Segurança

A poliolefina de processo úmido reteve 55,90% da receita em 2025, sublinhando sua liderança em custos no mercado de separadores de bateria de íons de lítio. Os filmes com revestimento cerâmico estão no caminho para um CAGR de 20,30%, auxiliados pelo revestimento em linha que reduz o prêmio de custo para USD 0,12 por m². Os separadores de processo úmido apresentam maior condutividade iônica, complementando as plataformas de automóveis de carregamento rápido de 800 V, enquanto as variantes de processo seco atendem às células cilíndricas que necessitam de resistência à tração.

A demanda por soluções revestidas está se expandindo dos VE premium para os de médio porte, à medida que as normas UL 1973 e IEC 62619 enfatizam as métricas de desligamento térmico. Os produtores com linhas úmidas e revestidas podem flexibilizar a produção para atender às necessidades divergentes de preço e segurança, uma estratégia que ajuda a preservar o equilíbrio do mercado à medida que a adoção de revestimentos acelera após 2027.

Por Material: Substratos Não Tecidos Desafiam a Dominância da Poliolefina

O polipropileno detinha uma participação de 43,20% em 2025, graças à estabilidade térmica de até 165 °C, enquanto o polietileno sustenta a função de desligamento por fundir a 135 °C. Os substratos não tecidos, crescendo a 18,10% ao ano, apresentam porosidade acima de 70%, melhorando a absorção de eletrólito e permitindo filmes mais finos que aumentam a densidade de energia do pacote.

O rendimento da eletrofiação fica atrás da extrusão, mantendo o custo elevado, mas a demanda de nicho por separadores de 12 µm em VE de alto desempenho está atraindo pedidos iniciais. As pilhas multicamadas PP/PE/PP são predominantes em células prismáticas, combinando robustez e ação de fusível térmico, um formato que deve manter a poliolefina acima de 60% de participação até 2031.

Por Espessura: Margens de Segurança Impulsionam Filmes Mais Espessos

A faixa de 16-20 µm capturou 44,70% do tamanho do mercado de separadores de bateria de íons de lítio em 2025, pois equilibrou custo e integridade mecânica. A faixa de 21-25 µm está crescendo a 17,30% porque calibres mais espessos acomodam revestimentos cerâmicos e mitigam o risco de perfuração em células grandes.

O consumo médio de separadores deve aumentar de 1,8 m² kWh⁻¹ em 2024 para 2,0 m² kWh⁻¹ até 2028, amplificando a demanda por volume além do crescimento unitário de VE. Os filmes mais finos de menos de 15 µm estão recuando para a eletrônica de consumo, onde as margens de segurança são menos rigorosas.

Por Formato de Célula de Bateria: Células Prismáticas Reformulam as Especificações

As células em bolsa comandaram 49,00% de participação em 2025 pela flexibilidade de design, mas as células prismáticas preveem um CAGR vigoroso de 18,70% porque os sistemas de célula para pacote reduzem a massa inativa e aumentam a densidade volumétrica. As células cilíndricas ganham renovada atenção por meio do 4680 da Tesla, aumentando as necessidades de resistência à tração dos separadores.

A diversidade regional está emergindo: a China prefere o prismático, a Europa e a América do Norte ainda favorecem a bolsa, e a adoção global do cilindro pela Tesla impulsiona a demanda híbrida. Os fornecedores de separadores devem adaptar as métricas de tração, compressão e perfuração a cada especificação de formato de célula para manter a qualificação.

Por Tecnologia de Revestimento: Processos em Linha Conquistam Compradores Sensíveis ao Custo

A poliolefina não revestida representou 59,60% da receita em 2025, pois os VE de mercado de massa permanecem sensíveis ao preço. O revestimento cerâmico em linha, no entanto, está expandindo a 20,60% ao ano e deve superar o revestimento fora de linha até 2027. As linhas integradas reduzem o investimento de capital em 25–30% e garantem distribuição uniforme da pasta, ajudando o custo do revestimento a convergir para USD 0,11 por m².

As linhas de múltiplos revestimentos fora de linha persistem onde camadas duplas de alumina-zircônia ou polímero-cerâmica são especificadas. Os revestimentos de polímero funcional usando PVDF enfrentam propostas de PFAS da UE, acelerando a mudança para misturas de poliimida sem flúor.

Análise Geográfica

A Ásia-Pacífico gerou 54,50% da receita de 2025, liderada pela participação de 70% da China na capacidade global de separadores e pelo conhecimento técnico em revestimento cerâmico da Coreia do Sul. O crescimento está moderando à medida que a adoção doméstica de VE atinge um platô e os mercados de exportação inserem cláusulas de conteúdo local que corroem a vantagem de frete da China. O Japão mantém um nicho em revestimentos multicamadas, mas enfrenta dificuldades com os custos.

A América do Norte deve registrar um CAGR de 17,60%, o mais rápido do mundo. Os créditos da Seção 45X pagam USD 0,40 por m², neutralizando efetivamente os custos mais elevados de mão de obra e energia, enquanto os anúncios de gigafábricas superam 450 GWh para 2025–2028. A planta de CAD 1,4 bilhão da Asahi Kasei em Ontário, prevista para 700 milhões de m², ancora a expansão regional e se associa às linhas de células da Honda nos EUA e no Canadá. A Europa está se aproximando em conformidade com a pegada de carbono. A SK IE Technology expandiu suas plantas na Polônia e na Hungria para uma capacidade de 3,34 bilhões de m² alimentada por energias renováveis, atendendo ao limite de emissões da UE para 2027. Os prêmios de mercado de 10–15% sobre o filme asiático são compensados por tarifas evitadas e valor de conformidade. A América do Sul e o Oriente Médio-África permanecem dependentes de importações, mas podem atrair plantas quando a produção regional de VE ultrapassar 200.000 unidades até 2027.

Cenário Competitivo

Os cinco maiores fornecedores controlavam mais de 50% da capacidade global em 2024, sinalizando concentração moderada no mercado de separadores de bateria de íons de lítio. As empresas japonesas e sul-coreanas defendem as margens com patentes de revestimento cerâmico e processos em linha, enquanto os produtores chineses aproveitam a integração de resinas e a escala para competir no preço. Há espaço em branco na América do Norte e na Europa, onde a produção de separadores fica atrás da demanda de células em uma proporção de aproximadamente 4 para 1.

A diferenciação tecnológica está avançando rapidamente. O processo de alumina em linha da SK IE Technology reduz o investimento de capital em um quarto e conquistou pedidos de três dos dez maiores fabricantes de células. A Asahi Kasei comanda um prêmio de 15% em aplicações prismáticas graças à sua propriedade intelectual multicamada PP/PE/PP. Os novos entrantes equipados com não tecidos eletrofiados prometem maior porosidade, mas devem resolver os limites de rendimento antes de desafiar os titulares.

Normas de segurança como UL 1973 e IEC 62619 elevam os limites de perfuração e desligamento, criando barreiras à entrada para fornecedores sem ferramentas de revestimento ou conhecimento técnico multicamada. Os titulares continuam com acordos de licenciamento e joint ventures para garantir créditos fiscais, conformidade com carbono e proximidade às gigafábricas.

Líderes do Mercado de Separadores de Bateria de Íon de Lítio para Aplicação em Veículos Elétricos

Semcorp

Asahi Kasei (Celgard/Hipore)

SK IE Technology

Toray Industries

Entek International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Sumitomo Chemical planeja reestruturar seu negócio de separadores de bateria de íons de lítio PERVIO até março de 2026. A empresa interromperá a produção em sua unidade Ohe Works em Niihama, Prefeitura de Ehime, Japão. Em vez disso, consolidará a fabricação do PERVIO® e funções relacionadas em sua subsidiária, SSLM Co., Ltd. em Daegu, Coreia do Sul, que oferece maior capacidade e produtividade.

- Setembro de 2025: A I Squared Capital firmou um acordo para adquirir uma participação majoritária na ENTEK (Entek Technology Holdings) por aproximadamente USD 800 milhões. Este investimento substancial visa reforçar os esforços de expansão da ENTEK, notadamente financiando uma enorme gigafábrica de separadores de bateria em Terre Haute, Indiana.

- Abril de 2025: A SK ie Technology Co. iniciou as entregas de filme separador para células de bateria à LG Energy Solution na América do Norte. A empresa revelou que as quantidades fornecidas em 2025 e 2026 serão suficientes para fabricar baterias para cerca de 300.000 veículos elétricos.

- Abril de 2024: A Asahi Kasei revelou planos para construir uma instalação integrada em Ontário, Canadá. Esta planta se concentrará na produção e revestimento do filme base para o Hipore™, um separador de bateria de íons de lítio (LIB) de processo úmido. A Asahi Kasei firmou um acordo fundamental com a Honda Motor Co., Ltd. (Honda) referente a esta instalação, e ambas as empresas estão explorando a possibilidade de um investimento conjunto.

Escopo do Relatório sobre o Mercado de Separadores de Bateria de Íon de Lítio para Aplicação em Veículos Elétricos

Um separador de bateria de íons de lítio para aplicações em veículos elétricos (VE) é um componente crítico que influencia significativamente o desempenho, a segurança e a longevidade da bateria. Este separador é uma membrana porosa fina colocada entre o ânodo e o cátodo da bateria de íons de lítio, impedindo o contato direto enquanto permite que os íons de lítio passem durante os ciclos de carga e descarga. Tipicamente fabricados com materiais como polietileno (PE), polipropileno (PP) ou uma combinação de ambos (tricamada PP/PE/PP), esses separadores são projetados para suportar altas temperaturas, estresse mecânico e interações químicas dentro da bateria.

O mercado global de separadores de bateria de íons de lítio para aplicações em veículos elétricos é segmentado por tipo de separador, material, espessura, formato de célula, tecnologia de revestimento e geografia. Por tipo de separador, o mercado é segmentado em separadores de processo úmido, processo seco e revestimento cerâmico. Por material, o mercado é segmentado em polipropileno (PP), polietileno (PE), multicamada e materiais não tecidos. Por espessura, o mercado é segmentado em até 15 µm, 16–20 µm, 21–25 µm e acima de 25 µm. Por formato de célula, o mercado é segmentado em baterias em bolsa, cilíndricas e prismáticas. Por tecnologia de revestimento, o mercado é segmentado em revestimento em linha, revestimento fora de linha, revestimento de polímero funcional e separadores não revestidos. O relatório também abrange os tamanhos de mercado e previsões para o mercado de separadores de bateria de íons de lítio para aplicações em veículos elétricos nos principais países de cada região. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no valor (USD).

| Poliolefina de Processo Úmido |

| Poliolefina de Processo Seco |

| Revestimento Cerâmico |

| Polipropileno (PP) |

| Polietileno (PE) |

| Multicamada PP/PE/PP |

| Não Tecido e Outros |

| Até 15 µm |

| 16 a 20 µm |

| 21 a 25 µm |

| Acima de 25 µm |

| Células em Bolsa |

| Células Cilíndricas |

| Células Prismáticas |

| Revestimento Cerâmico em Linha |

| Revestimento Cerâmico Fora de Linha |

| Revestimentos de Polímero Funcional |

| Poliolefina Não Revestida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Separador | Poliolefina de Processo Úmido | |

| Poliolefina de Processo Seco | ||

| Revestimento Cerâmico | ||

| Por Material | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Multicamada PP/PE/PP | ||

| Não Tecido e Outros | ||

| Por Espessura | Até 15 µm | |

| 16 a 20 µm | ||

| 21 a 25 µm | ||

| Acima de 25 µm | ||

| Por Formato de Célula de Bateria | Células em Bolsa | |

| Células Cilíndricas | ||

| Células Prismáticas | ||

| Por Tecnologia de Revestimento | Revestimento Cerâmico em Linha | |

| Revestimento Cerâmico Fora de Linha | ||

| Revestimentos de Polímero Funcional | ||

| Poliolefina Não Revestida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de separadores de bateria de íons de lítio para veículos elétricos em 2026?

O mercado está em USD 5,67 bilhões em 2026 e a previsão é atingir USD 10,74 bilhões até 2031.

O que está impulsionando o rápido crescimento na demanda por separadores?

O aumento das vendas de VE, a expansão de gigafábricas e a migração para químicas de maior tensão que necessitam de separadores mais seguros são os principais impulsionadores.

Qual tipo de separador está crescendo mais rapidamente?

Os filmes com revestimento cerâmico estão expandindo a um CAGR de 20,30% graças ao desempenho superior de desligamento térmico.

Por que a América do Norte é a região de crescimento mais rápido?

Os créditos de produção da Seção 45X reduzem os obstáculos de custo para plantas locais, e mais de 450 GWh de nova capacidade de células está prevista para 2025–2028.

Como as baterias de estado sólido afetam a demanda por separadores?

A tecnologia de estado sólido poderia corroer a demanda no segmento premium após 2028, mas os altos custos significam que os separadores de poliolefina permanecem predominantes até 2030.

Quais empresas dominam o fornecimento atual de separadores?

Asahi Kasei, SK IE Technology, Semcorp, Toray Industries e Entek International detêm coletivamente cerca de 60% da capacidade.

Página atualizada pela última vez em: