Tamanho e Participação do Mercado de Materiais para Baterias de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

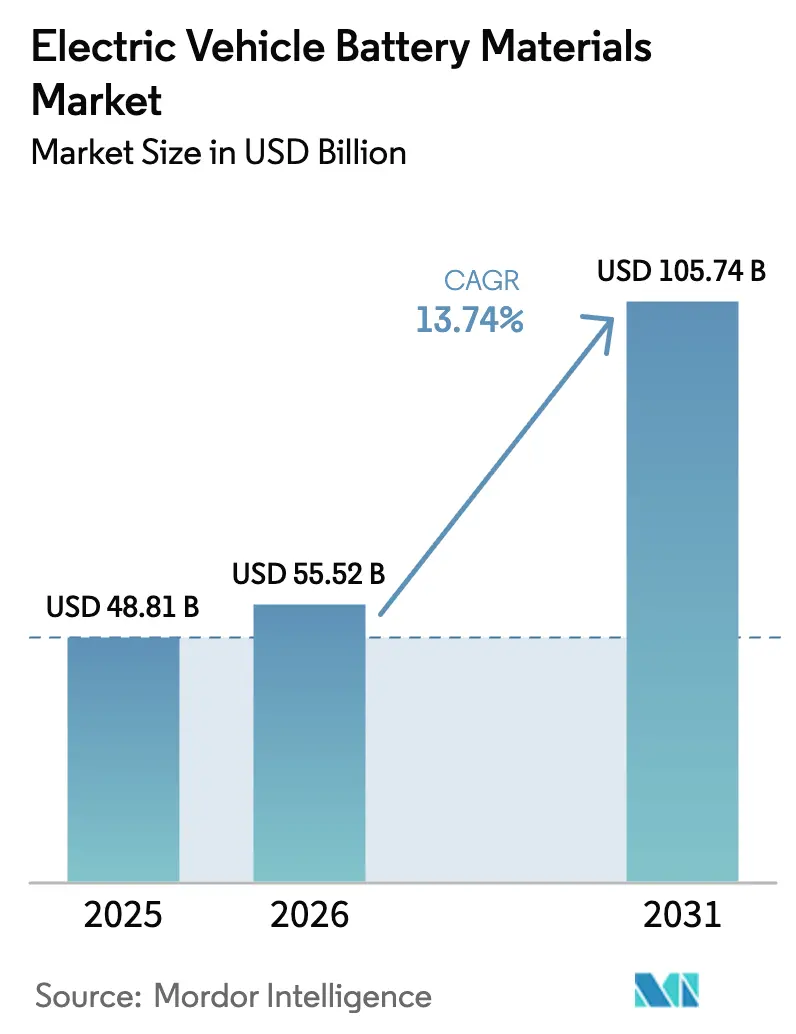

| Tamanho do Mercado (2026) | 55.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.74% CAGR |

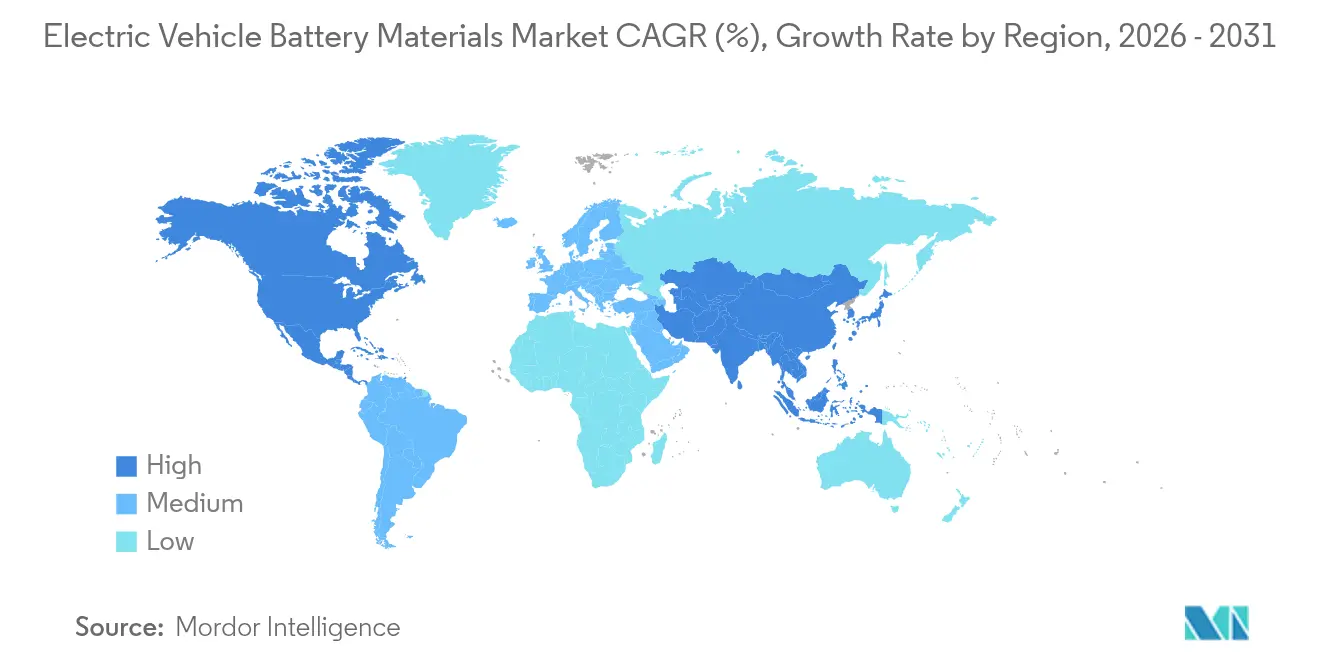

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Baterias de Veículos Elétricos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Materiais para Baterias de Veículos Elétricos cresça de USD 48,81 bilhões em 2025 para USD 55,52 bilhões em 2026 e tem previsão de atingir USD 105,74 bilhões até 2031 a um CAGR de 13,74% no período 2026-2031.

Os materiais de cátodo continuam a dominar a criação de valor porque a densidade de energia e a segurança ainda dependem da química do cátodo, enquanto aglutinantes, aditivos condutores e folhas estão ganhando espaço à medida que os fabricantes de células buscam ganhos incrementais de carregamento rápido e janelas térmicas mais estreitas. Mandatos acelerados de conteúdo local na América do Norte e na Europa, aliados à crescente pressão dos investidores para reduzir riscos nas cadeias de suprimentos, estão fragmentando o que antes era um mapa de fornecimento linear centrado na China. O aumento da eletrificação de motocicletas no Sudeste Asiático, o rápido progresso em cátodos de alto teor de manganês e os ciclos de P&D habilitados por IA que validam novas químicas em meses em vez de anos estão comprimindo os prazos de lançamento de produtos. Ao mesmo tempo, a volatilidade dos preços das matérias-primas e a capacidade concentrada de refino de lítio, cobalto e níquel permanecem como ventos contrários estruturais que provavelmente moldarão as estratégias dos fornecedores ao longo da década.

Principais Conclusões do Relatório

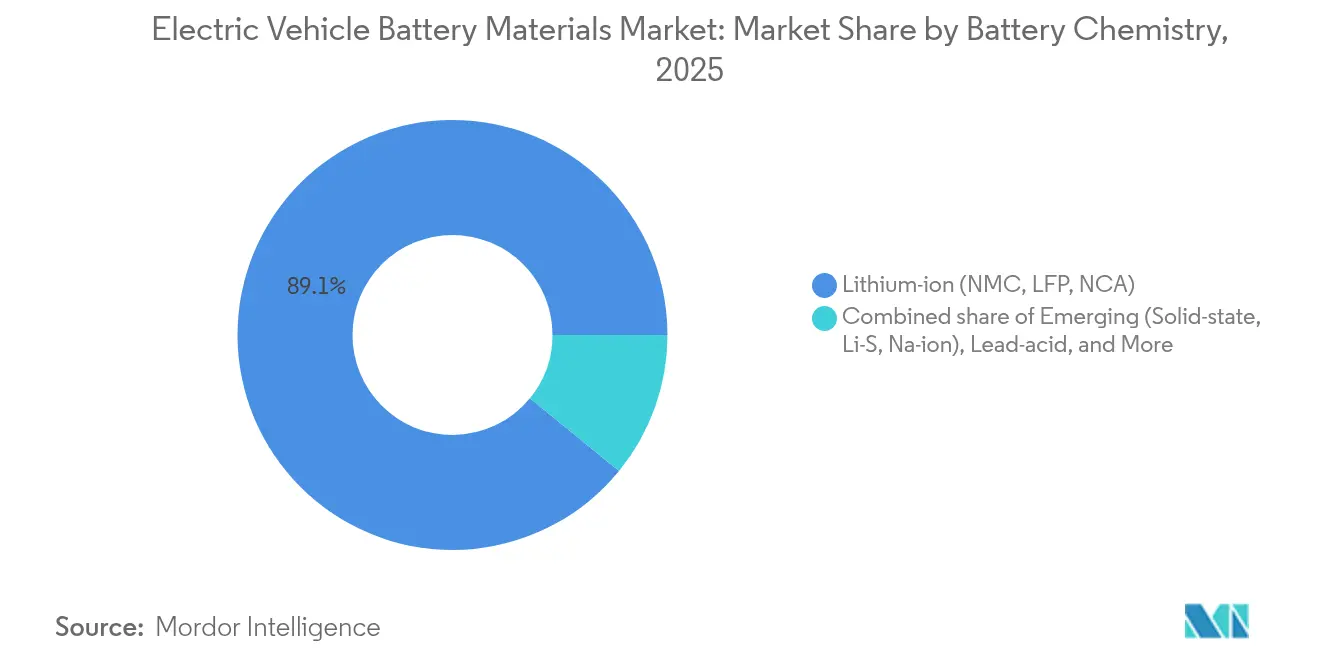

- Por química de bateria, os íons de lítio detinham 89,10% da participação do mercado de materiais para baterias de veículos elétricos em 2025, enquanto os sistemas de estado sólido, lítio-enxofre e íons de sódio têm previsão de expansão a um CAGR de 36,4% até 2031.

- Por material, os cátodos lideraram com 59,30% de participação na receita em 2025, enquanto o segmento "Outros" tem projeção de registrar um CAGR de 26,2% até 2031.

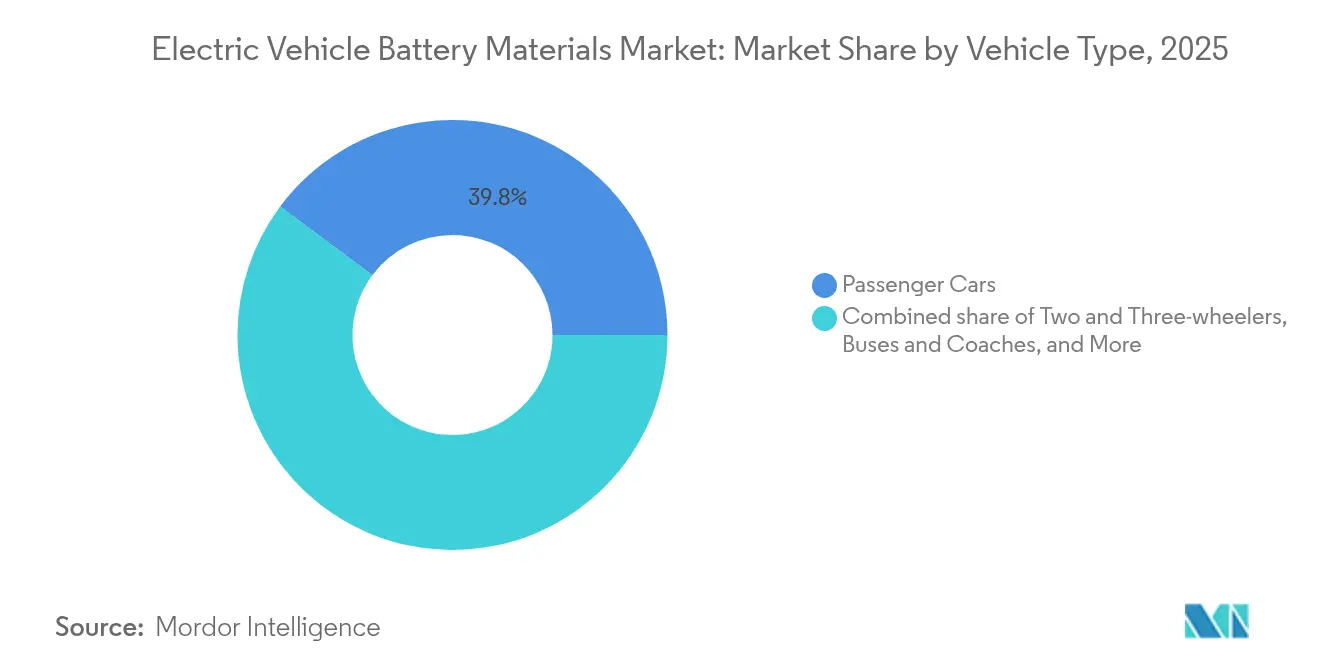

- Por tipo de veículo, os automóveis de passeio responderam por 39,80% da demanda em 2025; motocicletas e triciclos representam a trajetória mais rápida, com um CAGR de 20,1% até 2031.

- Por geografia, a Ásia-Pacífico capturou 50,20% do volume de 2025, mas a América do Norte está a caminho de um CAGR de 20,6% até 2031, à medida que os incentivos da Lei de Redução da Inflação aceleram projetos locais de precursores e grafite.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais para Baterias de Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas vendas globais de veículos elétricos | +4.20% | Global, com concentração na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Queda no USD/kWh para pacotes de íons de lítio | +3.10% | Global, particularmente nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subsídios nacionais para refino de minerais críticos em território nacional | +2.80% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Avanço em cátodos de alto teor de manganês reduzindo o uso de cobalto | +1.90% | Global, liderado pela Coreia do Sul, Japão, China | Médio prazo (2-4 anos) |

| Comercialização de ânodos compostos de silício-carbono | +1.20% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Plataformas de descoberta assistidas por IA acelerando a P&D de materiais | +0.80% | Global, concentrado em centros avançados de P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Vendas Globais de Veículos Elétricos

Os registros globais de veículos elétricos subiram para aproximadamente 14 milhões de unidades em 2024, ampliando a demanda além dos automóveis de passeio para frotas de médio porte, à medida que os prazos regulatórios consolidam metas de emissão zero. As montadoras agora exigem químicas que equilibrem densidade de energia, carregamento rápido e garantias estendidas — uma combinação que pressiona os fornecedores de materiais a qualificar NMC de alto teor de níquel ou ânodos dopados com silício. A penetração doméstica de 35% da China e o aumento das exportações difundem a demanda por materiais de bateria por polos emergentes no Sudeste Asiático, América Latina e Oriente Médio. Os gestores de frotas na Europa e na América do Norte estão migrando para horizontes de retorno de três a cinco anos, deslocando as aquisições de projetos-piloto experimentais para contratos de fornecimento plurianuais. À medida que os ciclos de vida dos veículos elétricos diminuem, as substituições de pacotes de segunda geração prometem um mercado de reposição recorrente para matérias-primas refinadas de cátodo e ânodo.

Queda no USD/kWh para Pacotes de Íons de Lítio

Os preços médios dos pacotes caíram para USD 115 por kWh em 2024, viabilizando sedans elétricos abaixo de USD 30.000 na América do Norte sem subsídios. A maior integração célula-pacote e o excesso temporário de oferta de lítio impulsionaram a queda, mas a redução de preços comprime as margens dos fabricantes independentes de separadores e eletrólitos. Em resposta, os fornecedores estão introduzindo filmes com revestimento cerâmico que comandam preços médios de venda premium, e os projetistas de cátodos estão elevando o teor de níquel acima de 90% em composições de NCA para aumentar a densidade de energia volumétrica. As previsões situam os custos dos pacotes em USD 80 por kWh até 2028, um ponto de inflexão que equipara o preço de tabela com os veículos a gasolina na maioria dos segmentos. Essa perspectiva está intensificando as operações de hedge de longo prazo, com as montadoras negociando contratos com piso e teto em vez de exposição flutuante ao mercado spot.

Subsídios Nacionais para Refino de Minerais Críticos em Território Nacional

A Seção 45X da Lei de Redução da Inflação dos EUA concede até USD 35 por kWh para células de bateria domésticas, atraindo projetos de precursores de cátodo, grafite e separadores para o Tennessee, Ohio, Michigan e Quebec. A Lei de Matérias-Primas Críticas da Europa ecoa essas ambições ao exigir que 40% dos minerais estratégicos sejam processados dentro do bloco até 2030, catalisando investimentos em sulfato de níquel e hidróxido de lítio na Finlândia, Alemanha e França. O crédito fiscal de produção de 10% da Austrália sobre lítio e cobalto processados visa exportar produtos químicos refinados em vez de concentrados brutos. Embora esses incentivos diversifiquem as cadeias de suprimentos, os prazos de licenciamento permanecem um gargalo: as refinarias dos EUA levam em média de 4 a 6 anos desde a proposta até o comissionamento, o dobro do prazo típico da China. Os desenvolvedores enfrentam uma corrida contra o pico de demanda de 2028-2030 para colocar a capacidade em operação.(1) Serviço Geológico dos EUA, "Revisão de Minerais Críticos 2024," usgs.gov

Avanço em Cátodos de Alto Teor de Manganês Reduzindo o Uso de Cobalto

Os cátodos de alto teor de manganês reduzem o teor de cobalto abaixo de 5% em peso, entregando 200 Wh/kg no nível da célula — um compromisso que as montadoras aceitam pelo menor custo e pela conformidade simplificada com as regras de fornecimento ético. A linha de Schwarzheide da BASF enviou amostras de fosfato de lítio, manganês e ferro (LMFP) para montadoras europeias no início de 2024; a POSCO Future M seguiu com NMC de alto teor de manganês atingindo mais de 2.000 ciclos, adequado para vans comerciais. A demanda por sulfato de manganês tem projeção de triplicar até 2030, mas a capacidade de refino está concentrada principalmente na China e na África do Sul, impulsionando novos projetos no Gabão e na Austrália. Os regulamentos de baterias da UE que exigem relatórios de pegada de carbono a partir de 2025 aceleram a adoção porque as químicas de baixo teor de cobalto reduzem a complexidade das auditorias. As compensações de densidade de energia de 10-15% em relação ao NMC de alto teor de níquel restringem as células de alto teor de manganês a veículos de médio alcance, mas o potencial de volume permanece considerável.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta concentrada de Li, Co e Ni | -2.30% | Global, com nós críticos na China, República Democrática do Congo, Indonésia | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas | -1.80% | Global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em habilidades de processamento | -0.90% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Oposição ao estresse hídrico na extração de salmoura | -0.70% | América do Sul (Chile, Argentina), América do Norte (Nevada) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Concentrada de Li, Co e Ni

A China refinou cerca de 70% do lítio global, 65% do cobalto e 60% do sulfato de níquel em 2024, criando um risco de ponto único de falha para as montadoras. A República Democrática do Congo forneceu aproximadamente 70% do cobalto minerado, mas refinou apenas 10% domesticamente, com a maior parte da matéria-prima encaminhada para conversores chineses, expondo as montadoras tanto a instabilidades políticas quanto ao escrutínio de fornecimento ético. A proibição de exportação de minério da Indonésia força a agregação de valor ao níquel no local, em fundições financiadas pela China, aprofundando a dependência de uma única esfera geopolítica. Embora novos projetos de salmoura de lítio na Argentina e expansões de rocha dura na Austrália prometam diversificação, os prazos de implantação de minas de 5 a 10 anos limitam o alívio no curto prazo. O Serviço Geológico dos EUA classifica o cobalto e o grafite natural entre os minerais de maior risco de fornecimento, impulsionando subsídios federais para plantas-piloto de reciclagem.

Volatilidade dos Preços das Matérias-Primas

Os preços spot do carbonato de lítio chinês oscilaram de USD 80.000/t no final de 2022 para menos de USD 12.000/t em meados de 2024, antes de se recuperarem, forçando as montadoras a migrar de compras spot para contratos indexados de longo prazo. O cobalto variou entre USD 30.000 e USD 50.000/t em 2024, impulsionado pela coprodução indonésia e por fechamentos intermitentes de minas em regiões de maior custo. Os prêmios do sulfato de níquel sobre o níquel da LME se ampliaram mesmo com o aumento dos estoques em volume, evidenciando descompassos entre a oferta de commodities e a de grau para baterias. Sem bolsas transparentes para hidróxido de lítio de grau para baterias, a formação de preços permanece opaca e bilateral, complicando as estratégias de hedge. Os fornecedores agora vinculam as cotações de cátodo às médias trimestrais de metais, transferindo o risco ainda mais para a cadeia abaixo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: A Dominância dos Íons de Lítio Enfrenta Desafiantes de Nicho

As químicas de íons de lítio asseguraram 89,10% da demanda em 2025, evidenciando sua adequação para o alcance convencional de veículos elétricos, vida útil dos ciclos e linhas de fabricação estabelecidas, enquanto o segmento deve crescer em conjunto com os volumes gerais do mercado de materiais para baterias de veículos elétricos. Plataformas emergentes como estado sólido, lítio-enxofre e íons de sódio têm previsão de registrar um CAGR de 36,4% até 2031, expandindo a presença do mercado de materiais para baterias de veículos elétricos em aplicações que priorizam segurança ou diversidade de matérias-primas. As linhas-piloto de estado sólido da Toyota e da QuantumScape visam modelos premium que podem absorver o atual prêmio de custo de 3 a 5 vezes. Os íons de sódio eliminam o lítio e o cobalto, facilitando o fornecimento econômico para frotas de mobilidade urbana na Índia e no Sudeste Asiático. A posição residual do chumbo-ácido em micro-híbridos continua a se deteriorar, enquanto o hidreto metálico de níquel persiste principalmente em plataformas híbridas legadas.

Os orçamentos paralelos de P&D agora sustentam dois caminhos divergentes. O NMC ou NCA de alto teor de níquel impulsiona a densidade de energia para SUVs e caminhões leves na América do Norte, enquanto o LMFP e os íons de sódio atendem a scooters e carros compactos sensíveis ao custo. Os testes regulatórios de propagação térmica sob os marcos do Regulamento Técnico Global da ONU elevam as barreiras para novas químicas, atrasando os cronogramas comerciais mesmo quando as métricas laboratoriais parecem favoráveis. Consequentemente, o setor de materiais para baterias de veículos elétricos está investindo em instalações-piloto modulares que podem alternar entre químicas com tempo de inatividade mínimo — uma proteção contra curvas de adoção incertas.

Por Material: A Economia do Cátodo Impulsiona as Margens da Cadeia de Valor

Os cátodos responderam por 59,30% da receita em 2025 e permanecem a âncora de lucro porque a densidade de energia, a taxa de carregamento e a segurança convergem nos projetos de cátodo. O LFP capturou aproximadamente 40% do volume de cátodo, com o impulso de mercado crescendo na América do Norte, onde as montadoras valorizam cadeias de suprimentos sem cobalto. O NMC e o NCA de alto teor de níquel, representando 45% da tonelagem, atendem a segmentos críticos de alcance, apesar dos rigorosos requisitos de sala seca e revestimento que inflacionam o investimento de capital. A demanda por ânodos está se voltando para compósitos de silício-carbono — uma mudança que exige aglutinantes de alto desempenho e aditivos de eletrólito estabilizadores de SEI, elevando assim a categoria "Outros".

O segmento "Outros" tem projeção de registrar um CAGR de 26,2% até 2031, à medida que os projetos de células adotam folhas coletoras de corrente mais finas e separadores com revestimento cerâmico para viabilizar o carregamento ultrarrápido. As formulações de eletrólito ricas em carbonato de fluoroetileno estão se padronizando, estendendo a vida útil dos ciclos em células de alta tensão. Coletivamente, essas melhorias mantêm o valor do mercado de materiais para baterias de veículos elétricos mesmo com a queda do USD/kWh, porque os suprimentos avançados comandam prêmios de preço unitário. Os fornecedores com integração vertical — desde a síntese de precursores até o pó de cátodo acabado — desfrutam de isolamento de margem, enquanto as empresas de aditivos independentes enfrentam pressões de consolidação.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Motocicletas Aceleram

Os automóveis de passeio representaram 39,80% da demanda de 2025, refletindo a natureza intensiva em peso dos pacotes de 60-80 kWh em sedans e SUVs, e continuam a ancorar a tonelagem bruta dentro do tamanho do mercado de materiais para baterias de veículos elétricos. As motocicletas e os triciclos, embora utilizem pacotes menores de 2-5 kWh, têm previsão de expansão a um CAGR de 20,1%, adicionando pedidos de células em alto volume que favorecem formatos cilíndricos padronizados e químicas LFP ou de íons de sódio. Os veículos comerciais leves estão se eletrificando rapidamente na Europa e na América do Norte, impulsionados por mandatos de frotas urbanas e pela economia do custo total de propriedade que agora atinge o equilíbrio em quatro anos.

Os caminhões médios e pesados adotam o LFP pela durabilidade em ciclos profundos, mas exigem pacotes de 200-600 kWh que geram pedidos irregulares de cátodo. Os veículos elétricos fora de estrada na construção e na agricultura formam um segmento de nicho, mas de alta margem, dadas as suas necessidades de robustez e longos ciclos de trabalho. Regionalmente, a preferência da América do Norte por SUVs grandes impulsiona os cátodos de alto teor de níquel, enquanto o boom de micromobilidade da Ásia atrai o LFP e os íons de sódio. O mix de tipos de veículos molda, portanto, as aquisições localizadas, obrigando os fornecedores a manter portfólios de produtos flexíveis para capturar uma participação estável no mercado de materiais para baterias de veículos elétricos em todas as categorias.

Análise Geográfica

A Ásia-Pacífico capturou 50,20% do volume de 2025 graças ao ecossistema do berço ao túmulo da China, que abrange o refino de lítio, a síntese de cátodos, a fabricação de células e a montagem de pacotes, incorporando vantagens de economia de escala que comprimem custos e aceleram a iteração de produtos. O Japão e a Coreia do Sul permanecem líderes tecnológicos em cátodos de alto teor de níquel e separadores com revestimento cerâmico, exportando materiais premium sob acordos de longo prazo para a Europa e a América do Norte.

A América do Norte está prevista para um CAGR de 20,6% até 2031, impulsionada pelos créditos da Lei de Redução da Inflação que recompensam o conteúdo doméstico, energizando projetos de precursores e grafite no Tennessee, Ohio, Quebec e Michigan. A vantagem da energia hidrelétrica do Canadá e a proximidade de depósitos de sulfeto de níquel ancoram ainda mais os investimentos. Ainda assim, o tamanho do mercado de materiais para baterias de veículos elétricos para a América do Norte depende da resolução dos atrasos de licenciamento que retardam a construção de refinarias. A Europa permanece prejudicada pelos elevados custos de energia e pelas longas revisões ambientais, restringindo os ganhos de participação de mercado, apesar do objetivo da Aliança Europeia de Baterias de ter 30 gigafábricas até 2030. A Indonésia, a Tailândia e o Vietnã, no Sudeste Asiático, emergem como polos de processamento que abastecem tanto a demanda local quanto os mercados de exportação, apoiados por abundantes reservas de laterita de níquel e políticas de investimento favoráveis. A Austrália está fazendo a transição de exportadora de espodumênio para refinadora de hidróxido de lítio com valor agregado por meio de um crédito fiscal de produção de 10%, enquanto o triângulo do lítio da América do Sul lida com conflitos de uso da água que podem atrasar a capacidade adicional de salmoura.

Cenário Competitivo

O fornecimento global permanece moderadamente concentrado: os 10 principais fornecedores de cátodo e ânodo controlavam aproximadamente 55-60% da capacidade em 2024, mas a automação e os incentivos políticos estão viabilizando novos entrantes, diluindo o poder de mercado legado. Os fabricantes de células com integração vertical — CATL, LG Energy Solution, Samsung SDI e BYD — estão integrando-se retroativamente na síntese de precursores, pressionando as empresas de materiais independentes a se especializar ou fundir. Os movimentos estratégicos em 2024 incluíram a joint venture de cátodo de USD 400 milhões da POSCO Future M em Quebec, a aquisição de lítio de USD 6,6 bilhões da Albemarle na Austrália e o acordo de sulfato de níquel de uma década da LG Chem com a Huayou Cobalt.

A liderança tecnológica está se deslocando para plataformas de descoberta assistidas por IA que encurtam os ciclos de formulação e se adaptam rapidamente às mudanças regulatórias. Os panoramas de patentes mostram a Toyota, a Samsung e a QuantumScape liderando a propriedade intelectual de eletrólitos de estado sólido, enquanto a CATL domina as reivindicações de íons de sódio e LFP. Startups de reciclagem como a Ascend Elements e a Redwood Materials promovem a regeneração de cátodo a cátodo, alinhando-se com os mandatos da UE para conteúdo reciclado e oferecendo às montadoras garantias de economia circular.

A conformidade com os protocolos ISO 14001 e da Iniciativa de Minerais Responsáveis está se tornando um requisito básico, mas as lacunas de fiscalização apresentam oportunidades de arbitragem para fornecedores ágeis. O setor de materiais para baterias de veículos elétricos equilibra, portanto, economias de escala, velocidade de inovação e credenciais ESG — tudo sob crescente escrutínio governamental.(4)Departamento de Energia dos EUA, "Iniciativa de IA para Descoberta de Materiais," energy.gov

Líderes do Setor de Materiais para Baterias de Veículos Elétricos

Targray Technology International Inc.

BASF SE

Mitsubishi Chemical Group Corporation

UBE Corporation

Umicore SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A POSCO Future M comprometeu USD 1,2 bilhão para expandir a capacidade de cátodo NMC de alto teor de níquel na Coreia do Sul em 100.000 tpa, integrando controle de qualidade assistido por IA e reciclagem de sucata em circuito fechado.

- Dezembro de 2024: A Albemarle adquiriu o projeto de lítio Kathleen Valley da Liontown Resources por USD 6,6 bilhões, garantindo 500.000 tpa de concentrado de espodumênio para o abastecimento de gigafábricas nos EUA.

- Novembro de 2024: A LG Chem e a Huayou Cobalt assinaram um acordo de sulfato de níquel de 10 anos e 150.000 tpa vinculado à precificação da LME com proteção de piso.

- Outubro de 2024: A BASF inaugurou uma planta de precursores de cátodo de EUR 500 milhões na Alemanha com capacidade de 40.000 tpa para linhas de LMFP e NMC de alto teor de manganês.

Escopo do Relatório Global do Mercado de Materiais para Baterias de Veículos Elétricos

Os materiais para baterias de veículos elétricos (VE) são as substâncias e componentes específicos utilizados na construção de baterias para alimentar veículos elétricos. Esses materiais determinam a eficiência, o alcance, a longevidade e a segurança dos veículos elétricos. O relatório oferece o tamanho do mercado em termos de valor (USD) para todos os segmentos mencionados acima. O relatório global do mercado de materiais para baterias de veículos elétricos inclui:

| Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Hidreto metálico de níquel |

| Ânodo |

| Cátodo |

| Separador |

| Eletrólito |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Autocares |

| Motocicletas e Triciclos |

| Veículos Elétricos Fora de Estrada e Especiais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Química de Bateria | Íons de lítio (NMC, LFP, NCA) | |

| Emergentes (Estado sólido, Li-S, Na-íon) | ||

| Chumbo-ácido | ||

| Hidreto metálico de níquel | ||

| Por Material | Ânodo | |

| Cátodo | ||

| Separador | ||

| Eletrólito | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Caminhões Médios e Pesados | ||

| Ônibus e Autocares | ||

| Motocicletas e Triciclos | ||

| Veículos Elétricos Fora de Estrada e Especiais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de materiais para baterias de veículos elétricos tem previsão de crescer?

Tem previsão de expansão a um CAGR de 13,74% entre 2026-2031, atingindo USD 105,74 bilhões até 2031.

Qual química domina atualmente a demanda?

As químicas de íons de lítio, incluindo NMC, LFP e NCA, representaram 89,10% da demanda de 2025.

O que impulsiona o rápido crescimento da América do Norte?

Os créditos fiscais da Lei de Redução da Inflação e as regras de conteúdo local estão atraindo projetos de precursores de cátodo e grafite sintético para os Estados Unidos e o Canadá.

Por que os cátodos de alto teor de manganês estão ganhando espaço?

Eles reduzem o teor de cobalto abaixo de 5% e diminuem o custo, ao mesmo tempo que atendem aos requisitos de durabilidade para veículos de médio alcance.

Como as oscilações nos preços das matérias-primas afetam os fornecedores?

A volatilidade força uma mudança das compras spot para contratos indexados de longo prazo, e os fornecedores vinculam cada vez mais os preços dos cátodos às médias trimestrais de metais.

Qual segmento está crescendo mais rapidamente por tipo de veículo?

As motocicletas e os triciclos têm projeção de registrar um CAGR de 20,1% até 2031, devido ao boom de micromobilidade no Sudeste Asiático e às extensões de subsídios na Índia.

Página atualizada pela última vez em: