Tamanho e Participação do Mercado de Compostos de Lítio para Aplicação em Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.33 Milhões de toneladas de LCE |

| Volume do Mercado (2031) | 3.63 Milhões de toneladas de LCE |

| Taxa de crescimento (2026 - 2031) | 22.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compostos de Lítio para Aplicação em Baterias por Mordor Intelligence

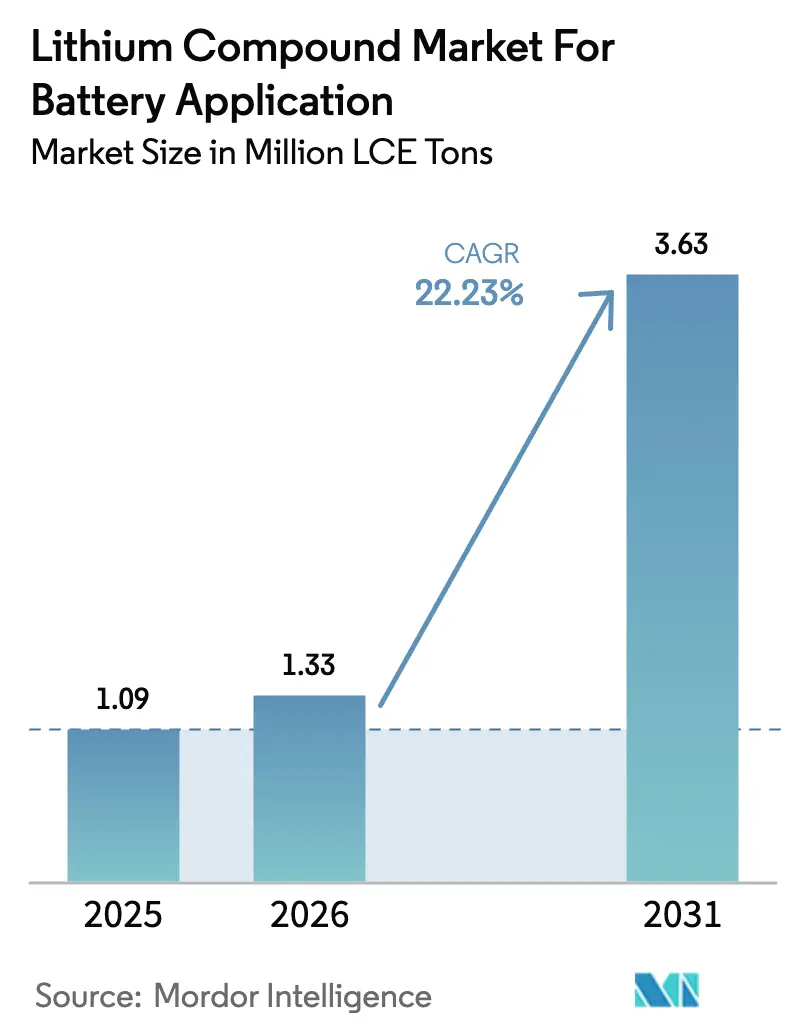

O tamanho da indústria do Mercado de Compostos de Lítio para Aplicação em Baterias foi avaliado em 1,09 milhões de toneladas de LCE em 2025 e estima-se que cresça de 1,33 milhões de toneladas de LCE em 2026 para atingir 3,63 milhões de toneladas de LCE até 2031, a um CAGR de 22,23% durante o período de previsão (2026-2031). Mandatos de veículos elétricos, aquisições de armazenamento em escala de rede e uma transição para cátodos de alto teor de níquel — que consomem mais lítio por quilowatt-hora do que as químicas anteriores — impulsionam a expansão acentuada. Embora a demanda automotiva, particularmente da China, da União Europeia e da América do Norte, ancore o volume, os emergentes projetos de armazenamento para concessionárias de energia ampliam a base endereçável. Embora o carbonato de lítio mantenha sua liderança em custo para células LFP, o hidróxido de lítio vem ganhando força à medida que as montadoras ampliam seus programas de NCM e NCA ricos em níquel. As refinarias asiáticas integradas reforçam a dominância regional, mas simultaneamente evidenciam vulnerabilidades de segurança de fornecimento para os EUA e a Europa. Os principais produtores, por meio da integração do segmento intermediário ao upstream, não apenas protegem suas margens, mas também alternam com habilidade entre carbonato e hidróxido em resposta às variações nos sinais de preço.

Principais Conclusões do Relatório

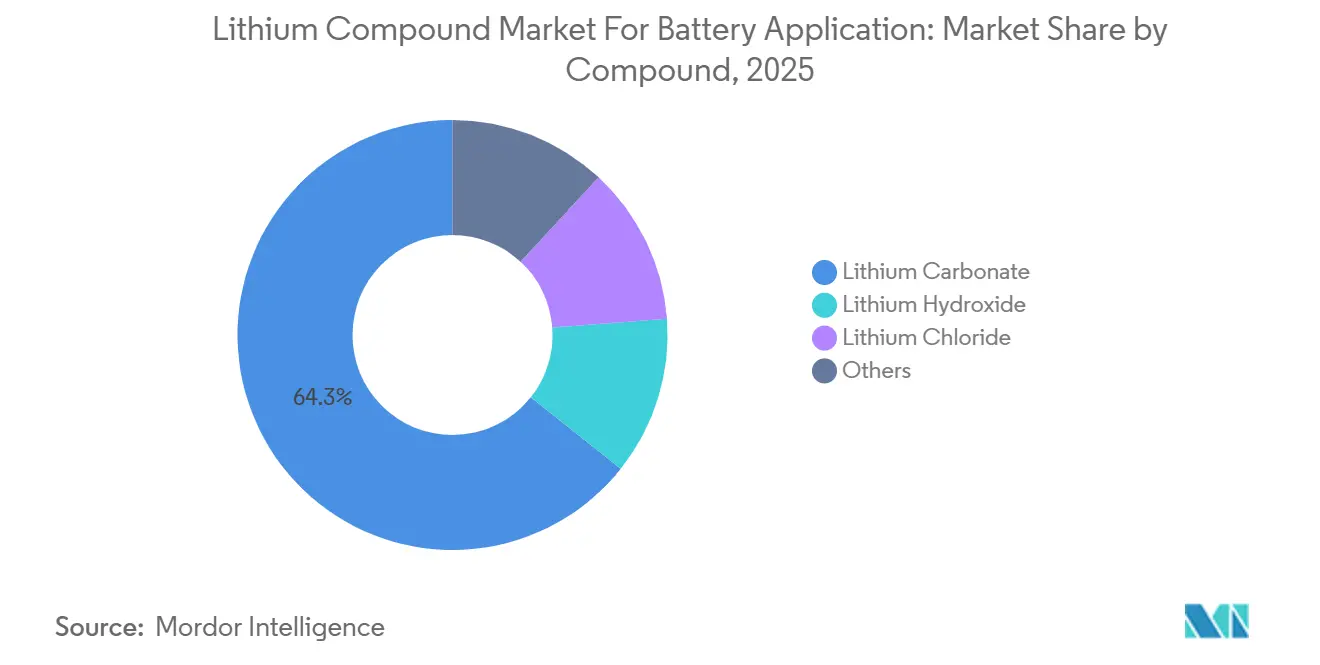

- Por composto, o carbonato de lítio liderou com 64,31% da participação do mercado de compostos de lítio em 2025 e tem previsão de avançar a um CAGR de 22,79% até 2031.

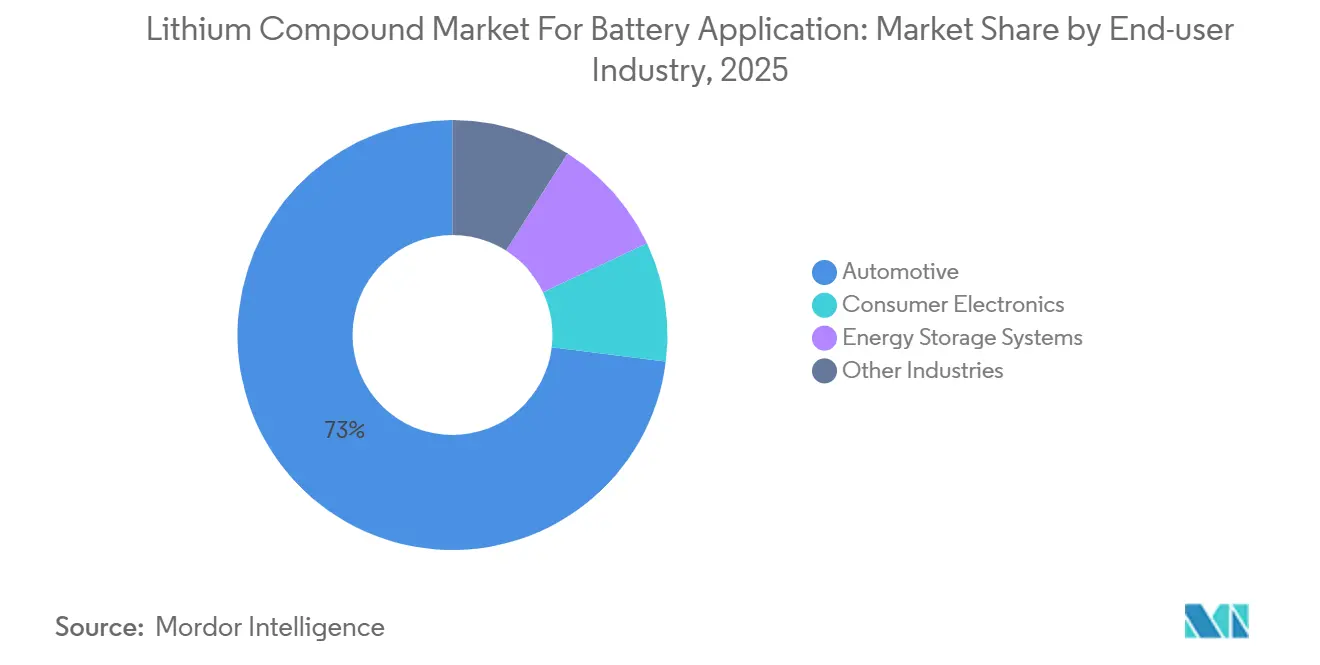

- Por indústria de usuário final, as aplicações automotivas capturaram 73,02% do volume em 2025 e estão previstas para expandir a um CAGR de 23,01% até 2031.

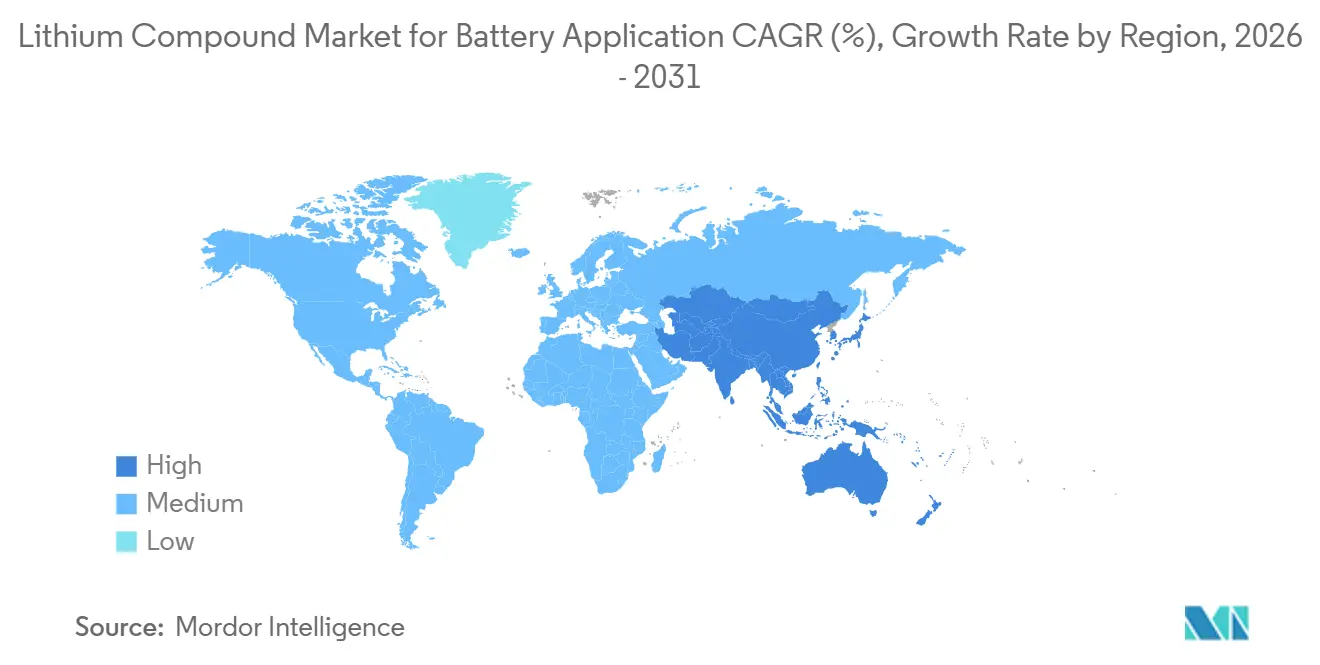

- Por geografia, a Ásia-Pacífico comandou 64,86% do tamanho do mercado de compostos de lítio em 2025 e está projetada para manter o CAGR regional mais rápido de 23,85% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compostos de Lítio para Aplicação em Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de veículos elétricos | +6.2% | Global, com concentração na China, UE, América do Norte | Médio prazo (2-4 anos) |

| Crescimento nas implantações de armazenamento de energia renovável | +4.8% | Núcleo da APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de eletrônicos de consumo e ferramentas elétricas | +2.1% | Global, liderado pelos polos de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Localização de cadeias de suprimentos de baterias em economias emergentes | +3.9% | Índia, Indonésia, México, Marrocos | Longo prazo (≥ 4 anos) |

| Maior intensidade de Li proveniente de químicas de alto teor de níquel e estado sólido | +4.3% | América do Norte, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Veículos Elétricos

Em 2025, as vendas globais de veículos elétricos (VEs) de passageiros e comerciais superaram marcos significativos, consolidando uma demanda robusta por compostos de lítio de grau para baterias. As frotas na Europa e na América do Norte, com ênfase em maior quilometragem, estão se voltando para células ricas em níquel. Essas células estão impulsionando um aumento na adoção de hidróxido. Enquanto isso, a China desempenha um papel crucial: os fabricantes de equipamentos originais (OEMs) domésticos despacharam um número substancial de VEs, capitalizando em pacotes de fosfato de ferro e lítio (LFP) econômicos derivados de matéria-prima de carbonato. Graças aos incentivos da Lei de Redução da Inflação, a América do Norte registrou uma série de compromissos para plantas de células[1]Departamento de Energia dos EUA, "Subsídios de Fabricação de Baterias da Lei de Redução da Inflação 2025," energy.gov. Cada planta está pronta para atrair um fornecimento anual de equivalente de carbonato de lítio (LCE). À medida que a divisão entre estratégias de alto teor de níquel e LFP se aprofunda, tanto os mercados de carbonato quanto os de hidróxido estão preparados para crescimento simultâneo. Além disso, a eletrificação de veículos comerciais, abrangendo desde ônibus urbanos até caminhões de médio porte, introduz uma demanda consistente ao longo do ano.

Crescimento nas Implantações de Armazenamento de Energia Renovável

Espera-se que as instalações de baterias em escala de utilidade continuem crescendo à medida que as expansões de energia solar e eólica exigem capacidade de estabilização. O Programa de Incentivo à Autogeração da Califórnia autorizou financiamento significativo para sistemas residenciais, utilizando predominantemente células LFP que dependem de carbonato de lítio. A nova política de mandato de armazenamento da China para plantas de energia eólica e solar está estimulando a demanda por módulos LFP. Na Índia, uma licitação para armazenamento ressalta as crescentes demandas de balanceamento de rede do país, mesmo que os modelos de financiamento se inclinem para ativos de menor duração com menor dependência de lítio. Embora as químicas de longa duração, como ferro-ar, estejam prontas para conquistar nichos na segunda metade da década, ainda estão em sua infância comercial, garantindo a dominância do lítio pelo menos até 2031.

Localização de Cadeias de Suprimentos de Baterias em Economias Emergentes

Em uma tentativa de diversificar o fornecimento e fortalecer a agregação de valor local, Índia, Indonésia, México e Marrocos comprometeram coletivamente investimentos significativos em 2024-2025 em plantas domésticas de células e precursores[2]Ministério das Indústrias Pesadas da Índia, "Esquema PLI para Armazenamento de Baterias ACC," heavyindustries.gov.in. O programa de Incentivo Vinculado à Produção da Índia está apoiando cinco gigafábricas, visando uma meta combinada de capacidade substancial. As regulamentações de exportação de níquel da Indonésia, vinculadas à fundição local, impulsionaram inadvertidamente as importações de hidróxido para coprecipitação com sulfato de níquel. O México, capitalizando nas regras de origem do USMCA, garantiu créditos fiscais dos EUA, atraindo uma onda de investidores desde o upstream até a embalagem para Nuevo León. Em Marrocos, uma colaboração com a Gotion High-Tech está integrando recursos locais de fosfato em cátodos LFP, garantindo um fluxo constante de carbonato de lítio. Essas iniciativas desafiam o domínio histórico da China na produção global de células. No entanto, obstáculos como atrasos no licenciamento e escassez de mão de obra qualificada já empurraram muitos cronogramas de comissionamento para 2028.

Maior Intensidade de Li proveniente de Químicas de Alto Teor de Níquel e Estado Sólido

As receitas de cátodos agora apresentam alto teor de níquel, aumentando a demanda de lítio por quilowatt-hora em comparação com as misturas tradicionais de NCM 6-2-2. A plataforma Ultium da General Motors exige células NCM 90-5-5, consumindo LiOH por kWh. Enquanto isso, os cilindros Neue Klasse da BMW optam por cátodos NCA, alcançando alta densidade de energia, também dependentes de rotas de hidróxido. Os protótipos de estado sólido da QuantumScape e da Toyota, com ânodos de lítio metálico e eletrólitos de sulfeto, incorporam sais de lítio adicionais por kWh para estabilizar interfaces. À medida que as linhas piloto avançam, o hidróxido e os sais especiais, como o sulfeto de lítio, estão prontos para superar o carbonato nos modelos premium.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos e escassez de espodumênio | -2.7% | Austrália, polos de refino da China | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre uso de água e meio ambiente | -1.9% | Chile, Argentina, Nevada | Médio prazo (2-4 anos) |

| Volatilidade do preço do lítio impulsionada por especulação | -1.5% | Global, concentrado nos mercados à vista da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos e Escassez de Espodumênio

Em 2025, os mineradores australianos reduziram a produção de concentrado de espodumênio à medida que os preços caíram. Esse movimento reduziu a matéria-prima para os conversores chineses e levou os estoques das refinarias a níveis mínimos. Normalmente, novas capacidades de rocha dura levam vários meses desde a decisão final de investimento até a produção do primeiro produto. Assim, os cancelamentos de hoje sugerem potenciais escassez para o crescente mercado de veículos elétricos (VEs) no final da década. O atraso do projeto Kathleen Valley da Liontown significa uma perda de fornecimento adicional na cadeia. Com as vendas de VEs previstas para crescer anualmente, a demanda por espodumênio poderá superar o fornecimento economicamente viável nos próximos anos. Embora as salmouras ofereçam algum alívio, elas apresentam desafios ambientais, e as tecnologias de extração direta de lítio ainda estão na fase piloto. Sem uma recuperação consistente de preços para fortalecer os fluxos de caixa das minas, o mercado de compostos de lítio pode enfrentar apertos periódicos, comprometendo o planejamento estável a jusante.

Regulamentações Rigorosas sobre Uso de Água e Meio Ambiente

As licenças atualizadas do Atacama no Chile agora limitam a extração de salmoura, restringindo a capacidade da SQM e da Albemarle de expandir a capacidade de carbonato sem investir em dessalinização. Na Argentina, os governos provinciais estão intensificando as auditorias de balanço hídrico no Salar del Hombre Muerto, levando a ciclos de licenciamento mais longos para expansões de campo marrom. Enquanto isso, a Divisão de Recursos Hídricos de Nevada introduziu requisitos de modelagem de águas subterrâneas, potencialmente adicionando dois a três anos aos cronogramas de desenvolvimento de projetos. As pressões ambientais também estão se concentrando nas pegadas de carbono: o Passaporte de Bateria proposto pela União Europeia exige divulgações do ciclo de vida. Esse movimento não apenas incentiva rotas de extração direta de lítio (DLE) de baixa emissão, mas também complica a capitalização para players menores. Se as medidas de mitigação não acompanharem os cronogramas regulatórios, os custos de conformidade e os atrasos no licenciamento poderão reduzir o CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Composto: O Carbonato Mantém Escala Enquanto o Hidróxido Acelera o Crescimento Premium

O carbonato de lítio deteve 64,31% do volume de 2025, principalmente devido ao seu papel fundamental nos cátodos LFP. Esses cátodos são a espinha dorsal dos segmentos de veículos elétricos (VEs) de mercado de massa e de energia estacionária em expansão na China. Os pacotes de baterias LFP atingiram um marco notável, alcançando custos totais de sistema que ressaltaram sua competitividade e destacaram uma vantagem significativa sobre as químicas à base de níquel, fortalecendo ainda mais a demanda por carbonato de lítio. O tamanho do mercado de compostos de lítio para aplicações de carbonato está projetado para avançar a um CAGR de 22,79%, impulsionado pela rápida eletrificação de motocicletas e bicicletas e por uma ênfase crescente no armazenamento de energia. Enquanto isso, o hidróxido de lítio, embora representando uma parcela significativa da produção de 2025, comandou um prêmio, contribuindo com uma parcela desproporcionalmente maior da receita. Isso se deveu em grande parte aos prêmios de grau para baterias. A dinâmica entre os dois produtos revela um equilíbrio estratégico: enquanto o carbonato de lítio garante estabilidade de volume, o hidróxido de lítio oferece margens de lucro aprimoradas e maior poder de barganha.

Embora compostos de segundo nível como cloreto de lítio, fluoreto, óxido e sulfeto constituíssem cerca de 6% do volume de 2025, sua importância é grande em aplicações de nicho. Por exemplo, os desenvolvedores de eletrólitos de estado sólido recorrem ao cloreto de lítio de alta pureza, essencial para a fabricação de filmes à base de sulfeto. Esses filmes apresentam condutividades iônicas superiores a 10 mS/cm, um referencial que as rotas convencionais de carbonato têm dificuldade em alcançar. O fluoreto de lítio, por outro lado, desempenha um papel crucial como aditivo de eletrólito de alta tensão, prevenindo a dissolução de metais de transição em cátodos NM de 4,5 V. Notavelmente, os preços desses sais especiais podem superar os referenciais de carbonato. Além disso, a demanda por esses compostos acompanha de perto os marcos de pesquisa e desenvolvimento estabelecidos pelos principais OEMs. À medida que as linhas de produção piloto transitam de experimentos em escala de gramas para operações em escala de toneladas, os produtores especializados estão prontos para conquistar micromercados lucrativos. Esses mercados, ricos em propriedade intelectual, podem não apresentar alta tonelagem, mas prometem valor significativo.

Por Indústria de Usuário Final: O Setor Automotivo Domina Enquanto os Sistemas de Armazenamento de Energia Crescem Rapidamente

As aplicações automotivas absorveram 73,02% do volume de 2025 e se expandirão a um CAGR de 23,01% até 2031. Enquanto os sedãs de mercado de massa utilizam pacotes LFP econômicos, os SUVs premium e caminhões estão recorrendo a células ricas em níquel, impulsionando o fluxo de hidróxido. O caminhão pesado Semi da Tesla, com seu pacote de 900 kWh, ressalta a intensidade da demanda de veículos comerciais. Embora a clareza política em torno da eliminação gradual de motores de combustão pela UE em 2035 fortaleça a demanda, vale notar que as reduções de subsídios em certos estados-membros destacam a necessidade crítica de eficiências de custo. Até 2031, o tamanho do mercado de compostos de lítio dedicado ao fornecimento automotivo está projetado para superar níveis significativos, ressaltando sua importância estratégica.

Os sistemas de armazenamento de energia (ESS) detiveram uma parcela notável do volume em 2025. No entanto, à medida que as redes adotam cada vez mais baterias de quatro horas para suavização de energia renovável, a participação de mercado dos compostos de lítio em ESS está prestes a aumentar. Iniciativas como o projeto Manatee da Califórnia e mandatos de várias províncias na China já estão impulsionando o consumo de ESS para níveis substanciais anualmente. Enquanto isso, os eletrônicos de consumo, com uma participação de mercado considerável, estão testemunhando crescimento modesto à medida que o mercado de smartphones e laptops se aproxima da saturação. O segmento de "outras indústrias" — abrangendo médico, aeroespacial e ferramentas elétricas — constitui uma pequena parcela da demanda geral. No entanto, esse segmento comanda margens premium, graças aos seus rigorosos padrões de rastreabilidade e desempenho.

Análise Geográfica

A Ásia-Pacífico controlou 64,86% do volume de 2025 e um CAGR de 23,85% até 2031, reforçando a liderança da região no mercado de compostos de lítio. A China, um player significativo, refinou uma quantidade substancial de LCE, atendendo principalmente às plantas de células em suas províncias de Guangdong, Jiangsu e Sichuan. A refinaria Xinyu da Ganfeng, com capacidade anual, alterna habilmente entre a produção de carbonato e hidróxido, respondendo às flutuações nos preços do níquel. Embora a Índia tenha importado uma porcentagem substancial de sua necessidade de LCE em 2025, o país está acelerando os esforços de exploração doméstica em Jammu e Caxemira, com esperanças de reduzir sua dependência de importações até o final da década. Tanto o Japão quanto a Coreia do Sul, apesar de serem importadores líquidos, aproveitam sua expertise em processamento por meio de gigantes como Panasonic e LG Energy Solution, utilizando coletivamente LCE para suas produções de células cilíndricas e em bolsa.

A América do Norte respondeu por uma parcela notável da demanda de 2025. No local de salmoura Silver Peak da Albemarle, o carbonato foi produzido, e a empresa está avançando com planos para uma instalação de hidróxido com capacidade anual em Kings Mountain, com previsão de lançamento em 2027. O projeto Thacker Pass da Lithium Americas, após navegar pelas aprovações federais, está programado para iniciar em 2027 com uma produção de carbonato. Em Quebec, a Nemaska do Canadá está revivendo as operações para adicionar hidróxido, utilizando energia hidrelétrica para uma abordagem de processamento mais ecológica. Enquanto isso, o crescente polo de veículos elétricos do México em Nuevo León antecipa uma demanda de LCE anualmente até 2028, com fornecimentos esperados tanto de salmouras sul-americanas quanto de potenciais recursos em Sonora.

A Europa garantiu uma parcela do volume global de lítio em 2025, prejudicada pela escassez de minério local. A Vulcan Energy da Alemanha está sendo pioneira na extração de salmoura geotérmica, visando uma produção de hidróxido em 2026, com ambições de escalar até 2028. Na França, a Imerys está avaliando a viabilidade de extrair hidróxido de seu local em Beauvoir a partir de 2028. O Reino Unido, embora se beneficiando de subsídios do Fundo de Transformação Automotiva para montagem de células, ainda enfrenta deficiências de refino, levando a uma dependência de importações de hidróxido da Ásia. Na América do Sul, tanto o Chile quanto a Argentina foram responsáveis por uma parcela significativa da produção primária de lítio em 2025. Enquanto isso, no Oriente Médio, a Arábia Saudita está investindo em pilotos de extração direta de lítio (DLE) em salmouras do Mar Vermelho, sugerindo o surgimento de novas fontes de fornecimento de baixo carbono.

Cenário Competitivo

O mercado de compostos de lítio para aplicações em baterias é moderadamente consolidado. A Albemarle aproveita a copropriedade de Wodgina para garantir matéria-prima de espodumênio para sua planta de hidróxido em Kemerton. A Ganfeng opera minas de rocha dura na Austrália e ativos de salmoura na Argentina, permitindo arbitragem de matéria-prima e resposta rápida aos sinais de preço. As certificações ISO 9001 e ISO 17034 tornaram-se fatores determinantes para a qualificação de OEMs, elevando as barreiras para novos conversores. Os incumbentes integrados, portanto, exercem escala e solidez financeira para resistir à volatilidade e moldar os termos contratuais.

Líderes do Setor de Compostos de Lítio para Aplicação em Baterias

Jiangxi Ganfeng Lithium Group Co., Ltd.

Albemarle Corporation

SQM S.A.

Tianqi Lithium Co., Ltd.

Arcadium Lithium

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Tribunal Real de Jersey aprovou a aquisição de 6,7 bilhões de USD da Arcadium Lithium pela Rio Tinto; a Rio Tinto Lithium, agora renomeada, adiciona o projeto de salmoura Rincon ao seu portfólio.

- Março de 2024: A Mineral Resources anunciou planos para estabelecer um polo de processamento de lítio na região sul de Goldfields. Isso seguiu um Acordo de Cabeçalhos Vinculante com a Poseidon Nickel para adquirir a planta concentradora de níquel Lake Johnston e a titularidade associada, apoiando o desenvolvimento de suas capacidades de produção de lítio de grau para baterias.

Escopo do Relatório do Mercado Global de Compostos de Lítio para Aplicação em Baterias

O mercado de compostos de lítio para aplicações em baterias é definido como o mercado que abrange compostos químicos de alta pureza, principalmente carbonato de lítio e hidróxido de lítio, juntamente com cloreto de lítio e outros compostos essenciais. Esses compostos são parte integrante da produção de cátodos e eletrólitos em baterias de íons de lítio recarregáveis.

O mercado de lítio é segmentado por composto, indústria de usuário final e geografia. Por composto, o mercado é segmentado em carbonato de lítio, hidróxido de lítio, cloreto de lítio e outros (incluindo óxido de lítio, fluoreto de lítio, sulfeto de lítio e sulfato de lítio). Por indústria de usuário final, o mercado é segmentado em automotivo (veículos elétricos), eletrônicos de consumo, sistemas de armazenamento de energia e outras indústrias (como ferramentas elétricas, aeroespacial, etc.). O relatório também abrange o tamanho do mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (Toneladas de LCE).

| Carbonato de Lítio |

| Hidróxido de Lítio |

| Cloreto de Lítio |

| Outros (Óxido de Lítio, Fluoreto de Lítio, Sulfeto de Lítio e Sulfato de Lítio) |

| Automotivo (Veículos Elétricos) |

| Eletrônicos de Consumo |

| Sistemas de Armazenamento de Energia |

| Outras Indústrias (Ferramentas Elétricas, Aeroespacial, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Composto | Carbonato de Lítio | |

| Hidróxido de Lítio | ||

| Cloreto de Lítio | ||

| Outros (Óxido de Lítio, Fluoreto de Lítio, Sulfeto de Lítio e Sulfato de Lítio) | ||

| Por Indústria de Usuário Final | Automotivo (Veículos Elétricos) | |

| Eletrônicos de Consumo | ||

| Sistemas de Armazenamento de Energia | ||

| Outras Indústrias (Ferramentas Elétricas, Aeroespacial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por compostos de lítio de grau para baterias até 2031?

As previsões indicam que o mercado de compostos de lítio atingirá 3,63 milhões de toneladas de LCE até 2031, expandindo-se a um CAGR de 22,23% a partir de 1,33 milhão de toneladas de LCE em 2026.

Qual tipo de produto está crescendo mais rapidamente no fornecimento de lítio de grau para baterias?

O hidróxido de lítio registra o maior crescimento, pois as químicas NCM e NCA ricas em níquel para veículos de longo alcance dependem de precursores de hidróxido.

Por que a Ásia-Pacífico domina a cadeia de suprimentos de lítio?

A região refina a maior parte da matéria-prima global, e a região Ásia-Pacífico controlou 64,86% do volume de 2025.

Quais riscos poderiam desacelerar a expansão do fornecimento de lítio?

O colapso dos preços do espodumênio, as rigorosas regras de uso de água em bacias de salmoura e os cronogramas de licenciamento de vários anos para novas minas representam os maiores riscos de curto prazo.

Como os fabricantes de automóveis estão garantindo a disponibilidade de lítio?

As estratégias incluem investimento direto em projetos de mineração, contratos de offtake de longo prazo e parcerias com fornecedores emergentes de DLE para diversificar as fontes.

Os veículos de estado sólido reduzirão a demanda por lítio?

Os projetos de estado sólido utilizam ânodos de lítio metálico e, em muitos casos, eletrólitos de sulfeto de lítio, aumentando a intensidade de lítio por quilowatt-hora no médio prazo.

Página atualizada pela última vez em: