Tamanho e Participação do Mercado de Calcário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 5.58 Bilhões de toneladas |

| Volume do Mercado (2031) | 6.71 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Calcário por Mordor Intelligence

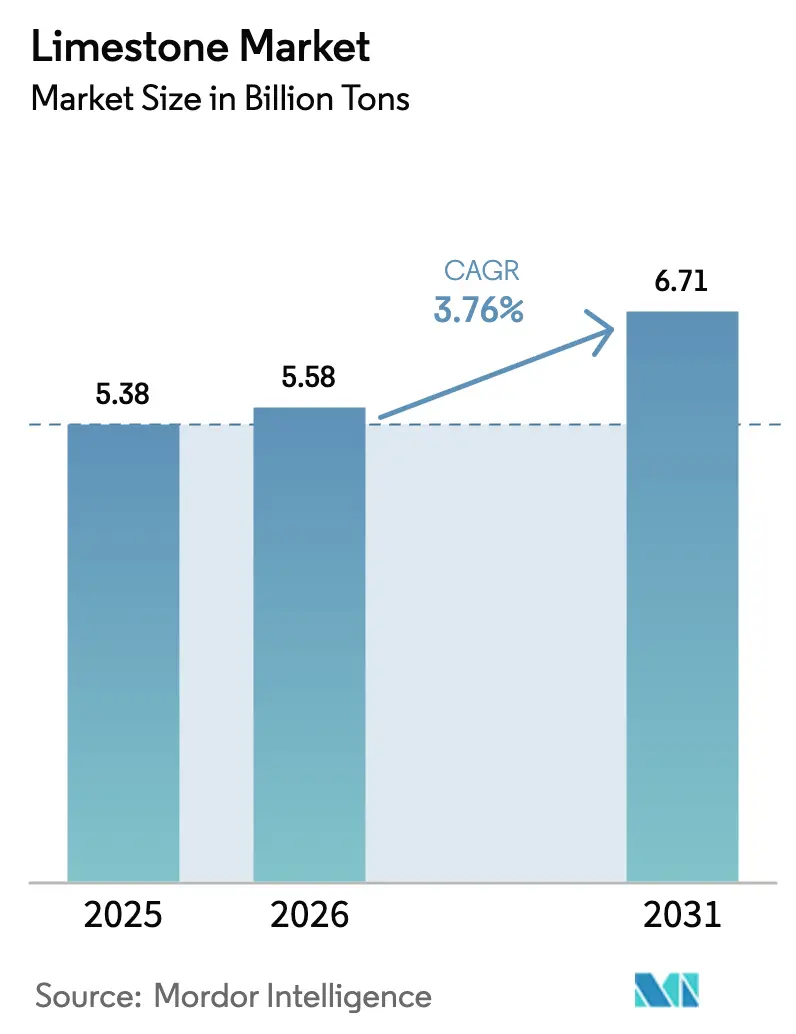

O tamanho do mercado de calcário em 2026 é estimado em 5,58 bilhões de toneladas, crescendo a partir do valor de 2025 de 5,38 bilhões de toneladas, com projeções para 2031 indicando 6,71 bilhões de toneladas, crescendo a uma CAGR de 3,76% entre 2026 e 2031. Esse crescimento constante é ancorado no papel insubstituível do calcário como fundente siderúrgico, clínquer de cimento, dessulfurização de gases de combustão (FGD) e em tecnologias emergentes de remoção de carbono. As aplicações de cal industrial continuam a dominar a demanda em volume, à medida que as siderúrgicas migram para processos de redução direta baseados em hidrogênio, que consomem mais fundente por tonelada produzida. A atividade de construção na Ásia emergente, regulamentações ambientais mais rigorosas em economias dependentes de carvão e a demanda por produtos de alta especificação em projetos-piloto de captura direta de ar adicionam impulso adicional. A atividade competitiva concentra-se em aquisições que asseguram pedreiras de longa vida útil e integram o processamento a jusante, enquanto o endurecimento das licenças de extração e a crescente exposição ao imposto de carbono moldam as estruturas de custos.

Principais Conclusões do Relatório

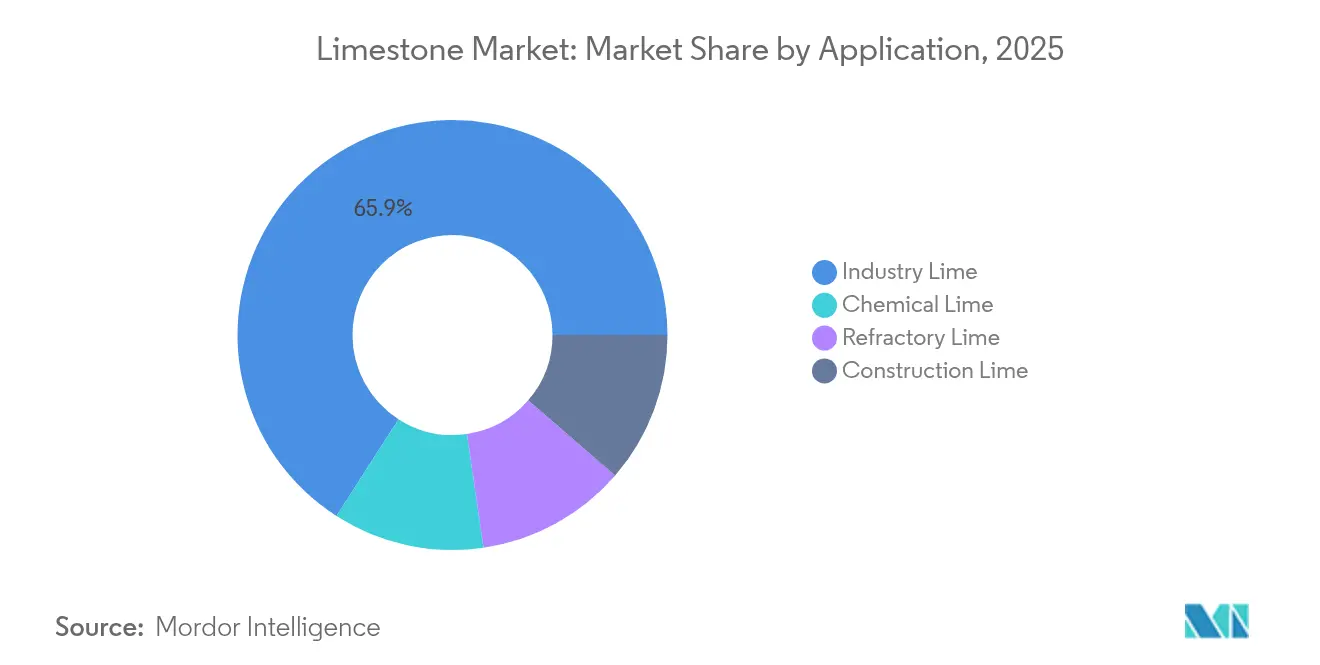

- Por aplicação, a cal industrial deteve 65,92% da participação do mercado de calcário em 2025 e está prevista para expandir a um CAGR de 4,02% até 2031.

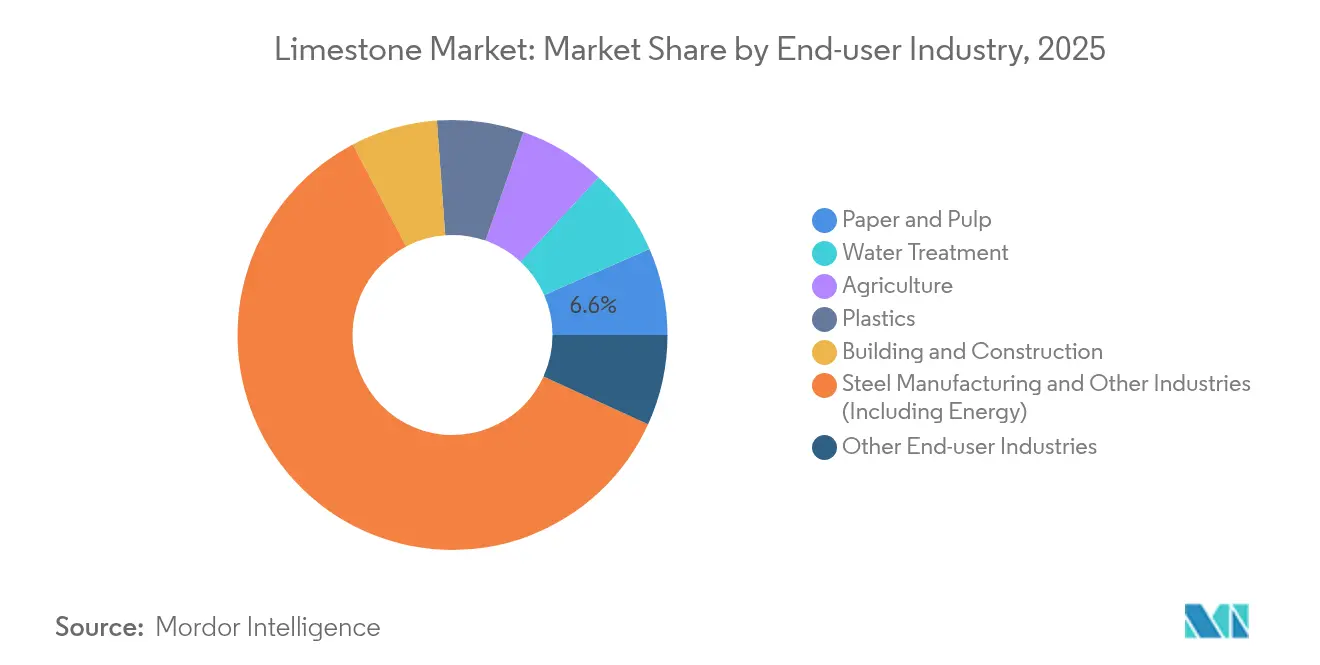

- Por setor de uso final, a fabricação de aço e outros setores de alta intensidade energética capturaram 60,52% do tamanho do mercado de calcário em 2025 e apresentam uma perspectiva de crescimento de 4,03% até 2031.

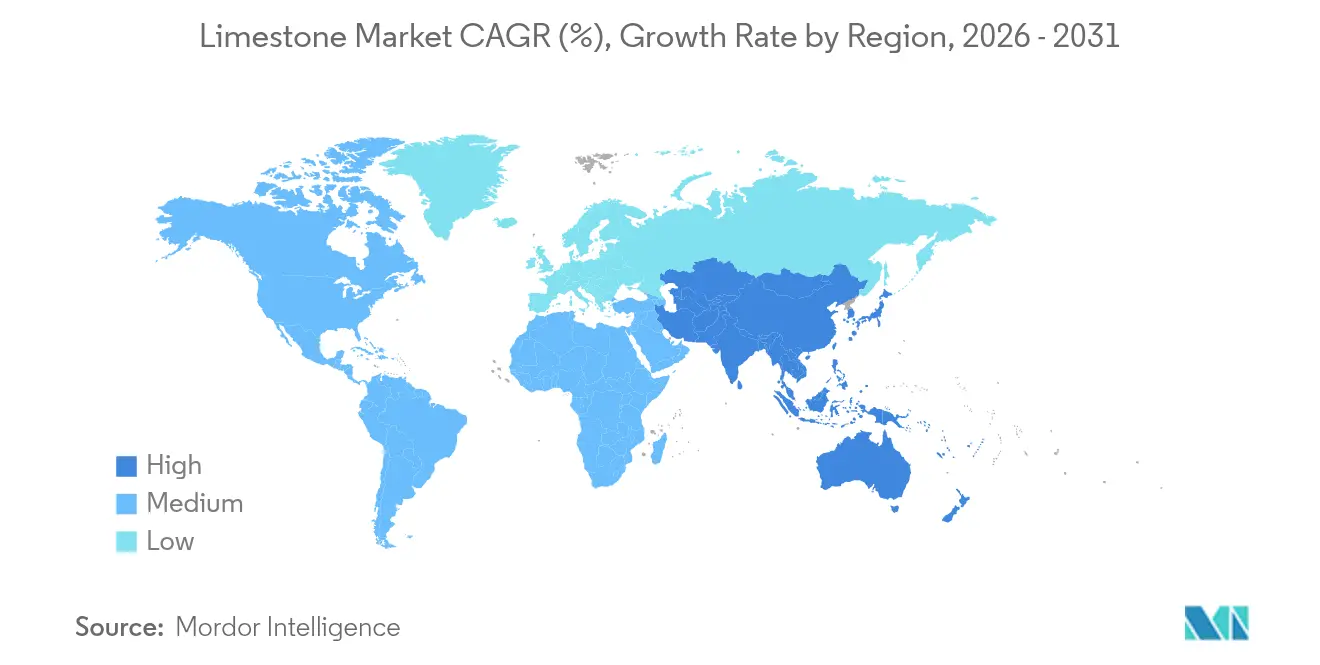

- Por geografia, a Ásia-Pacífico comandou 71,62% da participação do mercado global em 2025; a região também é a de crescimento mais rápido, com um CAGR projetado de 4,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Calcário

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Superciclo de construção na Ásia emergente | +1.2% | Núcleo Ásia-Pacífico; transbordamento para Oriente Médio e África | Médio prazo (2-4 anos) |

| Projetos de transição energética com uso intensivo de aço | +0.8% | Global; concentração na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Mandatos de dessulfurização em economias dependentes de carvão | +0.6% | Ásia-Pacífico; Europa Oriental | Curto prazo (≤ 2 anos) |

| Captura direta de ar e mineralização oceânica | +0.4% | América do Norte; Europa Ocidental | Longo prazo (≥ 4 anos) |

| CaCO₃ ultrafino em plásticos de base biológica | +0.3% | Global; liderado pelos polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Superciclo de Construção na Ásia Emergente Impulsiona a Demanda de Calcário a Granel

Os acelerados programas de infraestrutura na Índia, Indonésia, Vietnã e Camboja mantêm os fornos de cimento operando próximos à capacidade nominal, aumentando a demanda por calcário, uma vez que o mineral representa aproximadamente 80% da matéria-prima do cimento. O raio de transporte economicamente viável para a pedra de pedreira, tipicamente inferior a 200 km, concentra o risco de abastecimento nas proximidades de grandes projetos urbanos. No entanto, as abundantes reservas em Rajasthan, Odisha e Andhra Pradesh continuam a ancorar a vantagem de custo da Índia no mercado de calcário.

Projetos de Transição Energética com Uso Intensivo de Aço Impulsionam o Consumo de Fundente

As fundações de turbinas eólicas requerem de 200 a 400 toneladas de aço por megawatt, impulsionando paralelamente a demanda no setor de calcário, pois as taxas de fundente de aço em fornos de oxigênio básico e fornos elétricos a arco aumentam à medida que os operadores buscam processos mais limpos. Os fluxogramas de ferro de redução direta à base de hidrogênio (DRI-H₂) consomem de 15 a 20% mais fundente para gerenciar o maior acúmulo de ganga, enquanto o vidro de grau solar para fotovoltaicos em escala utilitária necessita de silicatos de soda-cal derivados do calcário na proporção de 3 a 4 toneladas por megawatt. A expansão global das energias renováveis em direção a 11.000 GW até 2030 mantém, portanto, os volumes de cal industrial em crescimento, mesmo com a transição do aço para trajetórias de baixo carbono.

Mandatos Ambientais de Dessulfurização em Economias Dependentes de Carvão

A China, a Índia e diversas nações do Sudeste Asiático endureceram os limites de emissão de dióxido de enxofre, obrigando os operadores de usinas termelétricas a instalar unidades de dessulfurização de gases de combustão (FGD) que absorvem SO₂ na proporção de 1,2 a 1,5 toneladas de calcário por tonelada de poluente removido. Essas especificações exigem teor de CaCO₃ igual ou superior a 90% e distribuições granulométricas estreitas, conferindo poder de precificação às pedreiras capazes de realizar beneficiamento dentro do mercado de calcário. O impulso regulatório permanece vigente pelo menos até 2030, proporcionando um fluxo previsível de offtake que sustenta o desenvolvimento de novas minas, apesar da trajetória de eliminação gradual do carvão a longo prazo.

CaCO₃ Ultrafino em Plásticos de Base Biológica

Compostos poliméricos na China e na Malásia incorporam masterbatches de carbonato de cálcio com granulometria abaixo de 1 µm para reduzir a participação de resinas de petróleo e melhorar a rigidez em filmes compostáveis. A mudança ainda é incremental hoje, mas se alinha com os regimes de tributação sobre plásticos na UE e nos EUA, posicionando os cargas de calcário como habilitadores fundamentais de biopolímeros economicamente competitivos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Litígios sobre a área de extração de pedreiras | -0.7% | América do Norte; Europa Ocidental; Austrália | Curto prazo (≤ 2 anos) |

| Elevado CO₂ de processo proveniente de fornos de cal | -0.5% | UE; América do Norte com precificação de carbono | Médio prazo (2-4 anos) |

| Pedra de engenharia e cimento de geopolímero | -0.3% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Litígios sobre Área de Extração e Biodiversidade Restringem as Licenças Operacionais

A Lei de Recursos de Agregados de Ontário agora exige linhas de base ecológicas plurianuais, modelagem do lençol freático e garantias de reabilitação pós-encerramento que elevam os custos de pré-produção em 8 a 12% do capital ao longo da vida útil da mina[1]Ministério dos Recursos Naturais de Ontário, "Recursos de Agregados," ontario.ca . Obstáculos semelhantes em Queensland e na Califórnia estendem os ciclos de aprovação para além de dois anos, pressionando os operadores menores a consolidar ou desinvestir. As licenças de captação de água, como o pedido da Longcliffe Quarries Ltd. para aumentar a captação para 350.000 m³/ano, enfrentam consulta pública e escrutínio ambiental que acrescentam tempo e custo[2]Governo do Reino Unido, "Longcliffe Quarries Limited: pedido de captação de água," gov.uk. Os depósitos situados em áreas de rica biodiversidade enfrentam, portanto, riscos jurídicos crescentes, restringindo a oferta de grades de pedra premium no setor de calcário.

Elevado CO₂ de Processo Proveniente de Fornos de Cal Expõe Operadores ao Imposto de Carbono

A calcinação libera 0,785 toneladas de CO₂ por tonelada de cal, tornando as emissões de processo responsáveis por 65 a 75% da pegada de carbono de uma planta. O Sistema de Comércio de Emissões da UE e o seu próximo Mecanismo de Ajustamento Carbónico nas Fronteiras elevam os custos efetivos de carbono, levando produtores como a Carmeuse a orçar de 15 a 25% a mais em capex para esquemas de captura e utilização pós-combustão. Os operadores norte-americanos antecipam passivos semelhantes à medida que os marcos regulatórios regionais de precificação de carbono se proliferam. Sem captura de carbono, a paridade de custo entregue em relação a substitutos como escória ou cinza volante se enfraquece, ameaçando a demanda nos mercados de construção sensíveis a preços dentro do mercado de calcário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cal Industrial Sustenta as Cadeias de Suprimentos de Aço em Descarbonização

A cal industrial deteve 65,92% da participação do mercado de calcário em 2025. A intensificação dos testes de DRI a hidrogênio na UE e nos EUA sustenta uma perspectiva de CAGR de 4,02%, garantindo que a cal industrial permaneça a âncora do mercado global até 2031. A cal química segue com crescimento em dígitos médios, impulsionada por normas mais rígidas de tratamento de efluentes e mandatos de captura de enxofre na Ásia. Os volumes de cal de construção permanecem estáveis à medida que aglomerantes alternativos ganham espaço, enquanto os graus refratários apresentam expansão de nicho vinculada ao revestimento de panelas de fornos elétricos a arco.

Os contratos de fornecimento de longo prazo entre usinas siderúrgicas integradas e proprietários de pedreiras estabilizam o fluxo de caixa, isolando os maiores mineradores das oscilações cíclicas do mercado spot. Empresas como a Lhoist assinaram memorandos com desenvolvedores de aço verde para fornecer cal certificada de baixo carbono, aproveitando parcerias verticais para se proteger contra impostos de carbono.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Indústria de Uso Final: A Fabricação de Aço Define o Tom da Demanda

O setor siderúrgico e os setores de energia correlatos absorveram 60,52% do tamanho do mercado de calcário em 2025 e estão no caminho para uma CAGR de 4,03% até 2031. Cada novo gigawatt de energia eólica offshore requer mais de 100.000 toneladas de chapa de aço, canalizando indiretamente o calcário para a fabricação de torres e fundações. Os operadores de tratamento de água representam um consumidor distante, porém estável, de segundo nível, à medida que os municípios endurecem os limites de descarga de metais pesados. As fábricas de papel e celulose mantêm o uso de calcário em folhas revestidas de carbonato de cálcio, embora a substituição digital limite o crescimento.

Os volumes de construção civil permanecem elevados, mas cada vez mais sujeitos à substituição, à medida que pedras de engenharia e cimentos de geopolímero reduzem os fatores de clínquer. As aplicações agrícolas apresentam ganhos de dígito único médio com o aumento dos gastos com saúde do solo no Brasil e no Vietnã. Os compostos de plásticos agora testam masterbatches de CaCO₃ ultrafino para reduzir os custos de matéria-prima, sinalizando um futuro microssegmento com potencial de margens premium. O mix diversificado de usuários finais amortece a demanda total, mas a escala absoluta do aço significa que qualquer queda prolongada na produção se refletiria rapidamente nos livros de pedidos das pedreiras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 71,62% da participação global do mercado de calcário em 2025 e está posicionada para uma CAGR de 4,49% até 2031. As abundantes reservas onshore no Rajastão, em Guangxi e em Java mantêm as curvas de custo de entrega baixas, apesar do aumento dos preços do diesel. Os governos do Sudeste Asiático tornam obrigatória a instalação de unidades de FGD em usinas termelétricas a carvão, adicionando uma demanda especializada de calcário que as pedreiras locais em Ha Nam, no Vietnã, e em Sumatra do Sul, na Indonésia, começaram a suprir.

A América do Norte e a Europa oferecem volumes menores, mas de maior valor, impulsionados por tecnologias de descarbonização a jusante. O reposicionamento da Graymont em direção a "soluções à base de cálcio" e o roteiro de CO₂ da Carmeuse posicionam os líderes regionais para contratos de fornecimento de captura direta de ar e expansões de Cimento Portland com calcário.

O Oriente Médio e a África registram crescimento acelerado no mercado de calcário, à medida que a Arábia Saudita expande o licenciamento de pedreiras para abastecer os gigaprojetos e o Egito se posiciona como fornecedor para o CCG de carbonato de cálcio precipitado. A trajetória da América do Sul depende do estímulo à infraestrutura no Brasil e da estabilidade política na Argentina. A produtora estatal indonésia Semen Baturaja registrou lucros recordes em 2024, refletindo a forte demanda doméstica por cimento.

Cenário Competitivo

O mercado global de calcário permanece altamente fragmentado. A implantação tecnológica diferencia os operadores. As credenciais ambientais formam um segundo eixo competitivo. A Carmeuse está testando a captura de carbono com lavagem por aminas em fornos belgas, buscando monetizar o CO₂ como agregado sintético de calcário, enquanto o portfólio da Graymont prioriza circuitos de moagem alimentados por energia renovável. Os players regionais de médio porte defendem sua participação com proximidade e atendimento ao cliente. No Reino Unido, a modernização de moinho da Longcliffe Quarries Ltd no valor de USD 3 milhões melhora os pós de granulometria máxima de 10 µm para aplicações farmacêuticas e alimentícias.

Líderes da Indústria de Calcário

-

Imerys

-

Carmeuse

-

Graymont Limited

-

Holcim

-

Lhoist

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A CALIDRA anunciou um investimento de USD 30 milhões para expandir as operações de calcário na Argentina e no Chile, visando o crescimento nos setores de mineração, aço e construção na América Latina.

- Abril de 2024: A Longcliffe Quarries Ltd comprometeu USD 3 milhões para dois novos moinhos de moagem ultrafina para atender aos requisitos de pureza cada vez mais rigorosos em aplicações de carbonato de cálcio de alta especificação, ao mesmo tempo em que reduz a intensidade energética.

Escopo do Relatório Global do Mercado de Calcário

O calcário é uma rocha sedimentar composta principalmente por carbonato de cálcio, geralmente na forma do mineral calcita ou aragonita. É tipicamente uma rocha sedimentar de origem biológica, formada pelo acúmulo de detritos orgânicos como conchas, algas, fezes, corais e outros. No entanto, alguns calcários também são formados por processos sedimentares químicos, incluindo a precipitação de carbonato de cálcio a partir da água do oceano ou de lagos.

O mercado de calcário é segmentado por aplicação, indústria de uso final e geografia. Por aplicação, o mercado é segmentado em cal industrial, cal química, cal de construção e cal refratária. Por indústria de uso final, o mercado é segmentado em papel e celulose, tratamento de água, agricultura, plásticos, construção civil, fabricação de aço e outras indústrias de uso final (vidro e mineração, entre outras). O relatório também abrange os tamanhos e previsões do mercado de calcário em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas).

| Cal Industrial |

| Cal Química |

| Cal de Construção |

| Cal Refratária |

| Papel e Celulose |

| Tratamento de Água |

| Agricultura |

| Plásticos |

| Construção Civil |

| Fabricação de Aço e Outras Indústrias (Incluindo Energia) |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Cal Industrial | |

| Cal Química | ||

| Cal de Construção | ||

| Cal Refratária | ||

| Por Indústria de Uso Final | Papel e Celulose | |

| Tratamento de Água | ||

| Agricultura | ||

| Plásticos | ||

| Construção Civil | ||

| Fabricação de Aço e Outras Indústrias (Incluindo Energia) | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume global atual de calcário?

O tamanho do mercado de calcário registrou 5,58 bilhões de toneladas em 2026.

Com que velocidade está crescendo a demanda global?

Estima-se que a demanda agregada cresça a uma CAGR de 3,76% até 2031.

Qual aplicação consome mais calcário?

A cal industrial para serviços siderúrgicos e ambientais capturou 65,92% do volume de 2025.

Por que a Ásia-Pacífico domina o consumo?

A rápida construção de infraestrutura e os projetos de energia renovável com uso intensivo de aço conferem à região uma participação de 71,62% da demanda global.

Como os impostos de carbono afetam os produtores de calcário?

Os custos de emissões de processo provenientes de fornos de cal expõem os operadores em regiões com precificação de carbono a despesas de produção 15 a 25% mais elevadas, favorecendo plantas com tecnologia de captura.

Quais movimentos estratégicos as empresas líderes estão realizando?

Empresas como UltraTech e Heidelberg Materials estão adquirindo ativos de pedreiras para garantir reservas de longo prazo e integrar o processamento a jusante.

Página atualizada pela última vez em: