Tamanho e Participação do Mercado de Li-Fi nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

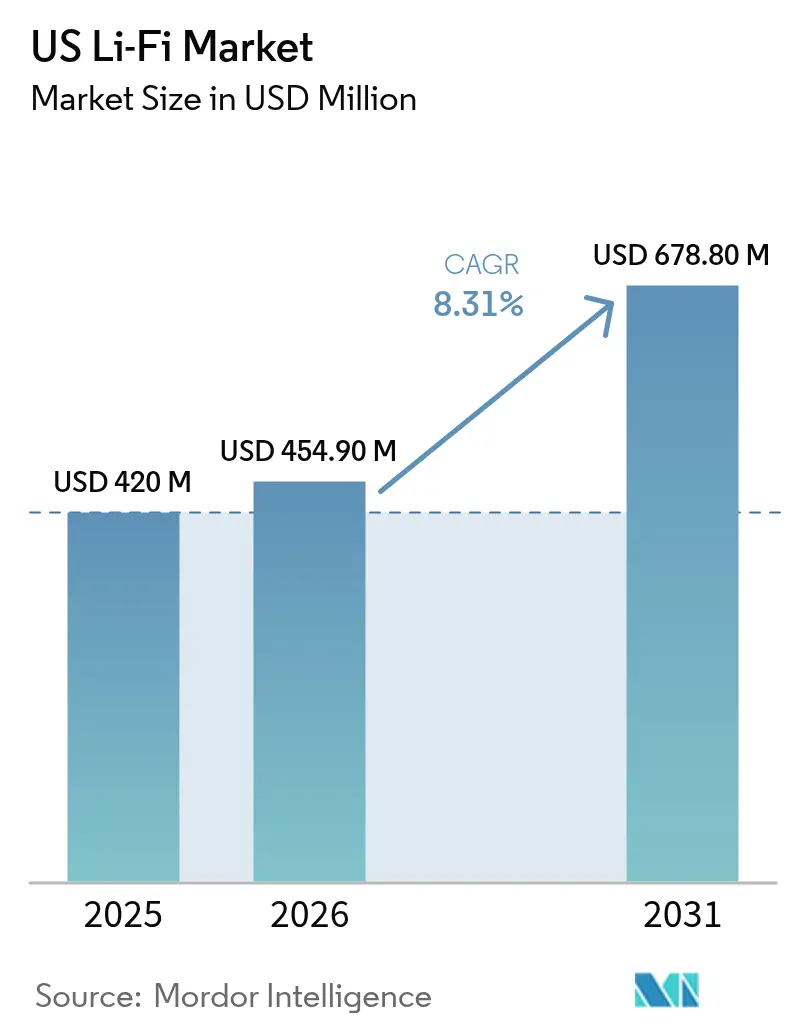

| Tamanho do mercado no ano base (2025) | 420 Milhões de dólares |

| Tamanho do Mercado (2026) | 454.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 678.80 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

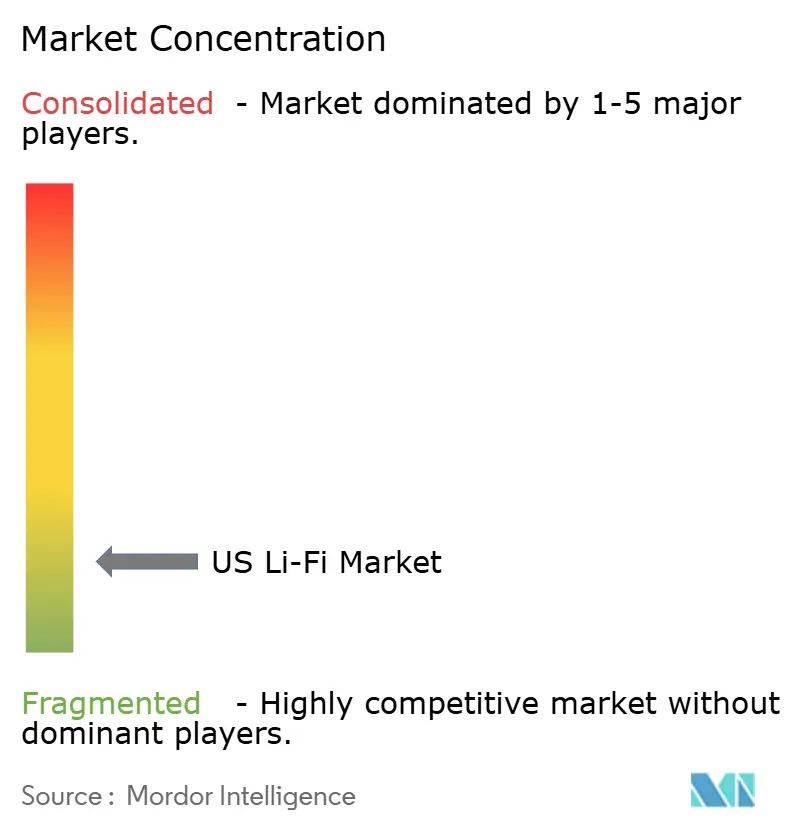

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Li-Fi nos EUA por Mordor Intelligence

O tamanho do Mercado de Li-Fi nos EUA está projetado em USD 420 milhões em 2025, USD 454,90 milhões em 2026, e deve atingir USD 678,80 milhões até 2031, crescendo a um CAGR de 8,31% de 2026 a 2031.

O crescimento repousa sobre três pilares: retrofits de LED acelerados que transformam luminárias em redes de dados, incentivos federais que expandem o fornecimento doméstico de componentes ópticos e o crescente congestionamento de RF dentro de campi empresariais que posicionam o Li-Fi como um canal complementar. Os gastos militares, os mandatos de edifícios inteligentes e a automação da Indústria 4.0 canalizam nova demanda para links ópticos sem fio que suportam alto throughput sem interferência eletromagnética. A atividade competitiva concentra-se na interoperabilidade com Wi-Fi, em transceivers menores para dispositivos de consumo e na integração estreita com iluminação Power-over-Ethernet, de modo que o atrito na implantação permaneça baixo.

Principais Conclusões do Relatório

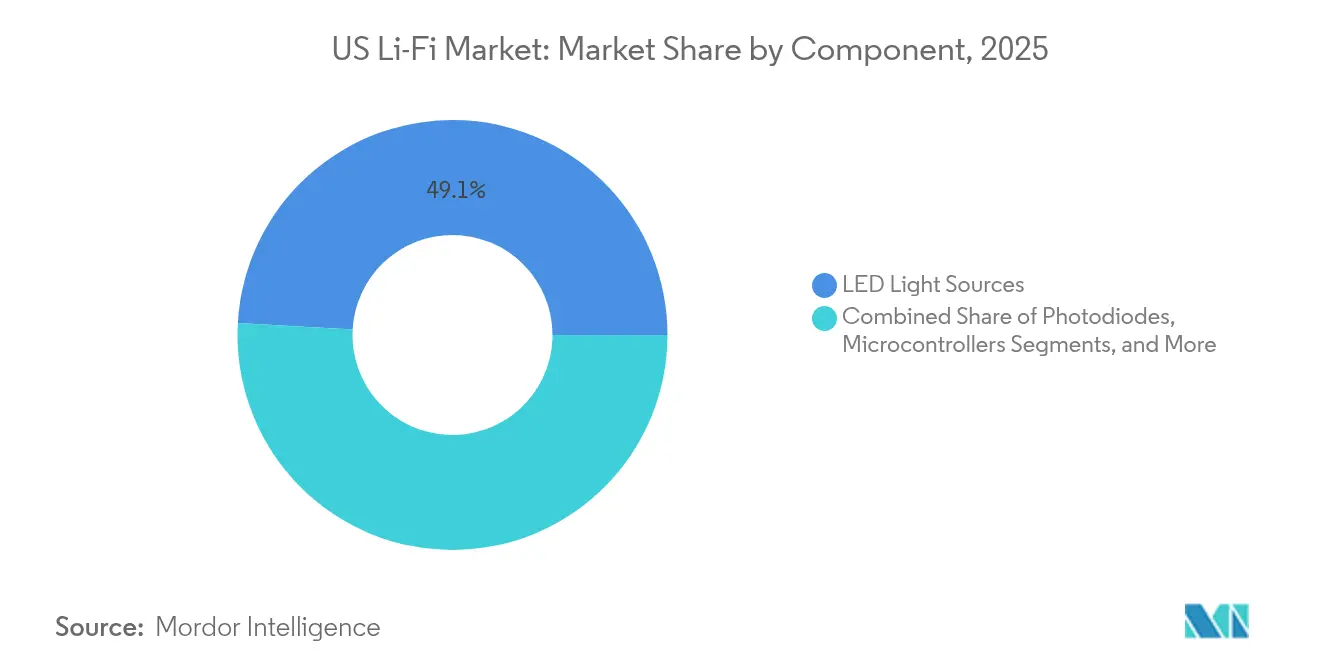

- Por componente, as fontes de luz LED capturaram 49,12% da participação do mercado de Li-Fi nos EUA em 2025, enquanto software e firmware registram o CAGR mais rápido de 10,08% até 2031.

- Por tecnologia, os sistemas Li-Fi baseados em LED (VLC) detinham 65,10% do tamanho do mercado de Li-Fi nos EUA em 2025; os sistemas híbridos Li-Fi/RF expandem-se a um CAGR de 10,78% até 2031.

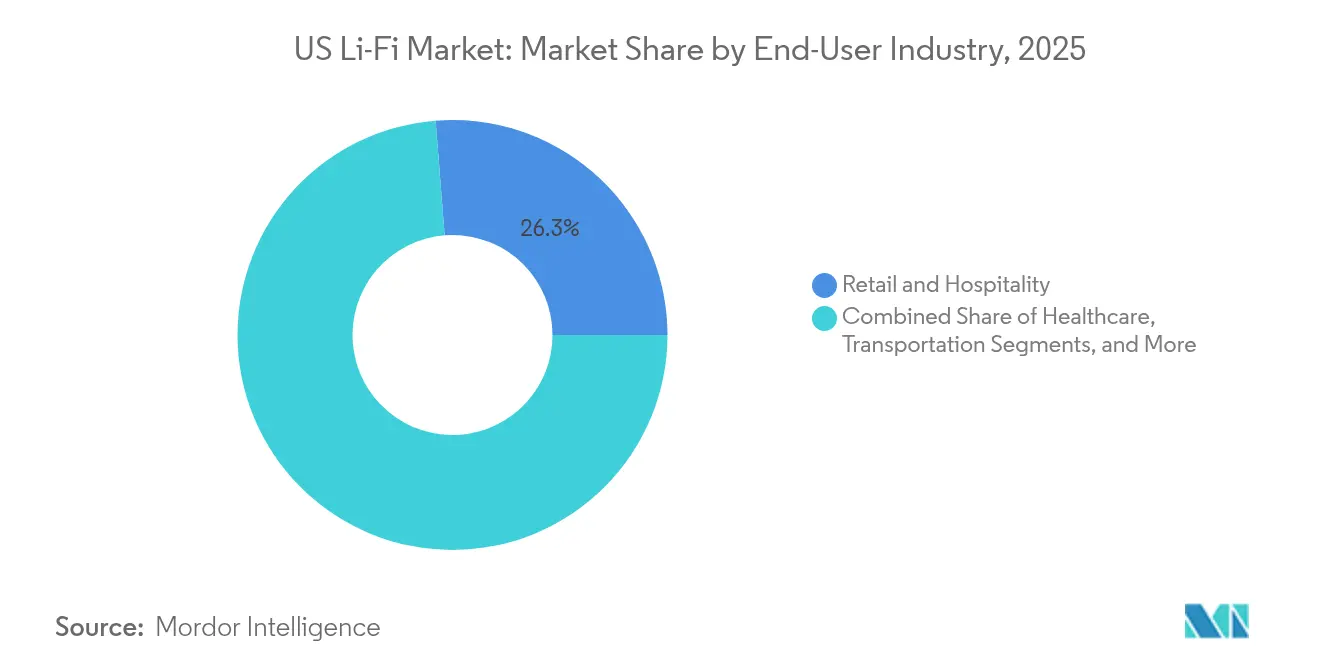

- Por setor de usuário final, o varejo e a hotelaria lideraram com 26,25% de participação na receita em 2025, enquanto se projeta que o setor militar e de defesa registre o CAGR mais alto de 11,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Li-Fi nos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de retrofit de LED em edifícios comerciais nos EUA | +1.8% | Califórnia, Nova York, Texas | Médio prazo (2 a 4 anos) |

| Congestionamento do espectro de RF e demanda por comunicação interna segura sem fio | +2.1% | Distritos empresariais metropolitanos dos EUA | Curto prazo (≤ 2 anos) |

| Financiamento federal para projetos-piloto de Li-Fi militar e de defesa | +1.2% | Instalações de defesa | Médio prazo (2 a 4 anos) |

| Demanda da Indústria 4.0 por links determinísticos de baixa latência | +1.5% | Fábricas do Meio-Oeste e do Sudeste | Longo prazo (≥ 4 anos) |

| Economia de backhaul de iluminação inteligente habilitada por PoE | +0.9% | Clusters de imóveis comerciais | Curto prazo (≤ 2 anos) |

| Incentivos da Lei CHIPS para o fornecimento doméstico de receptores ópticos | +0.8% | Arizona, Ohio, Novo México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Retrofit de LED Impulsionam a Base de Infraestrutura

Os códigos Title 24 da Califórnia e o modelo IECC 2021 elevam a adoção de LED, inadvertidamente instalando transmissores nos tetos que funcionam também como pontos de acesso Li-Fi [1]David Manners, "Padrão Li-Fi Lançado – IEEE 802.11bb," Electronics Weekly, electronicsweekly.com. A norma ASHRAE 90.1 impulsiona os controles de iluminação conectada, permitindo que os proprietários de edifícios recuperem tanto a economia de energia quanto a conectividade gigabit em um único investimento. O backhaul Power-over-Ethernet reduz a mão de obra de instalação porque o cabo de baixa tensão e os dados compartilham o mesmo percurso. Os gerentes de instalações descobrem que cada luminária se torna um nó de rede gerenciado, de modo que o Li-Fi se integra naturalmente aos painéis de edifícios inteligentes em vez de operar de forma isolada. O resultado é um custo total menor por metro quadrado em comparação com a densificação de Wi-Fi sobreposto.

O Congestionamento do Espectro de RF Catalisa a Adoção Empresarial

Os campi urbanos já saturam os canais Wi-Fi de 6 GHz; o Li-Fi escapa desse gargalo migrando para a faixa de 400 a 800 THz, que oferece 10.000 vezes mais espectro disponível. A luz não vaza por paredes ou tetos, portanto a reutilização andar a andar multiplica o throughput sem sobrecarga de coordenação. Bancos e escritórios de advocacia valorizam o sinal confinado ao ambiente, que reduz o risco de interceptação. Fábricas registram telemetria de máquinas mais limpa porque o Li-Fi ignora a interferência eletromagnética que prejudica o RF próximo a soldadores. A demonstração GigaDock do Fraunhofer atingiu 12,5 Gbps com latência abaixo de um milissegundo, comprovando links determinísticos para cargas de trabalho da Indústria 4.0 [2]Fraunhofer IPMS, "Li-Fi em Tempo Real para a Indústria 4.0," Optics.org, optics.org .

O Financiamento Federal de Defesa Acelera as Aplicações Militares

Em janeiro de 2025, a Intelligent Waves e a Signify formaram uma joint venture focada em defesa que coloca a comunicação óptica sem fio no roteiro de modernização do Departamento de Defesa dos EUA [3]OpenSystems Media, "Acordo de Comunicação para o Departamento de Defesa dos EUA," Military Embedded Systems, militaryembedded.com. Exercícios de campo indicam que os adversários não conseguem bloquear ou interceptar a luz em linha de visada, a menos que penetrem o perímetro seguro. Os recursos contratuais financiam transceivers robustificados que toleram variações de temperatura, vibração e poeira em campo de batalha. As lições migram de volta para equipamentos civis, resultando em fotodiodos menores e direcionamento adaptativo de feixe que fortalecem os casos de uso no varejo e na saúde. À medida que as aquisições de defesa absorvem os custos iniciais de engenharia não recorrente, os fornecedores obtêm economias de escala que se refletem nas listas de preços comerciais.

A Indústria 4.0 Exige Conectividade Determinística

As linhas automatizadas sincronizam robôs com tolerâncias medidas em milissegundos; o Li-Fi garante a integridade do cronograma porque os pulsos de luz não se degradam sob o ruído eletromagnético de motores. Cada luminária também pode triangular a localização de ativos com precisão de centímetros, de modo que uma única rede gerencia controle e posicionamento. Plantas automotivas relatam rotinas de troca de ferramentas mais rápidas quando os scanners portáteis permanecem sem latência. Armazéns instalam balizas Li-Fi em luminárias de grande altura, guiando veículos autônomos por rotas dinâmicas enquanto mantêm o Wi-Fi livre para terminais portáteis. A natureza determinística dos links baseados em luz atrai auditores de segurança que insistem na entrega previsível de pacotes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alcance de cobertura limitado em linha de visada | -1.4% | Interiores de escritórios abertos | Curto prazo (≤ 2 anos) |

| Ausência de chipsets Li-Fi nativos em dispositivos de mercado de massa | -1.8% | Canal de eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Obstáculos fragmentados de conformidade com regulamentações locais de cintilação e códigos de construção | -0.6% | Jurisdições municipais | Curto prazo (≤ 2 anos) |

| Ameaça competitiva do Wi-Fi 7 e do DAS empresarial 5G | -1.1% | Campi empresariais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Limitações de Linha de Visada Restringem a Economia de Cobertura

Cada parede de divisória e corpo em movimento pode interromper um caminho óptico, forçando grades de pontos de acesso mais densas do que o Wi-Fi necessita. Tetos reflexivos ampliam o alcance, mas reduzem o throughput, de modo que os planejadores devem equilibrar redundância com orçamento. Varejistas descobrem que as reorganizações sazonais de corredores quebram os mapas de linha de visada, adicionando sobrecarga de manutenção. Embora os lasers com direcionamento de feixe prometam cones mais amplos, o equipamento custa mais do que as lâmpadas LED convencionais. Até que o software de mapeamento de cobertura automatizado amadureça, as instalações avaliam o risco de mobilidade em relação às vantagens de segurança do Li-Fi.

As Barreiras de Integração em Dispositivos Limitam a Expansão do Mercado

Smartphones, tablets e laptops ainda são comercializados sem transceivers Li-Fi integrados, de modo que os usuários carregam dongles USB que consomem bateria e adicionam volume. Os fornecedores de sistemas em chip hesitam em redesenhar o silício antes que a demanda se prove sustentável. Como o Wi-Fi 7 oferece velocidades gigabit por meio de antenas existentes, as equipes de compras questionam uma segunda pilha sem fio que exige novo inventário. O padrão IEEE 802.11bb permite que o Li-Fi apareça como mais uma faixa de Wi-Fi, mas a integração de chipsets permanece na fase piloto. A falta de suporte nativo adia os cronogramas de adoção pelo consumidor e desacelera as economias de escala para os fornecedores de componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Fontes LED Ancoram a Camada de Transmissão

As fontes de luz LED detinham 49,12% da participação do mercado de Li-Fi em 2025, demonstrando como os ativos de iluminação funcionam também como gateways de banda larga. Cada lâmpada já consome energia e ocupa espaço no teto, de modo que o custo incremental cobre apenas os drivers de modulação e os fotodetectores. Essa sinergia comprime os períodos de retorno para os proprietários de edifícios que planejaram conversões de LED para atender aos códigos de energia. Os fotodiodos seguem como a segunda maior fatia de hardware porque cada link precisa de um canal de recepção, e o tráfego bidirecional dobra a contagem de diodos em instalações duplex. Os microcontroladores supervisionam a modulação por largura de pulso que supera 50 MHz, mas permanece sem cintilação de acordo com as diretrizes IEEE PAR1789.

Software e firmware registram um CAGR de 10,08%, o mais rápido entre as linhas de componentes, porque a orquestração híbrida Li-Fi/Wi-Fi exige algoritmos que decidem qual faixa transporta qual sessão. Os consoles de gerenciamento de rede agora se assemelham a painéis de iluminação, mesclando nível de lux, detecção de ocupação e gráficos de throughput em um painel comum. Os ASICs moduladores integram o condicionamento de sinal que antes residia em placas de expansão, reduzindo o volume do gabinete para que os transceivers caibam dentro de luminárias de mesa. Os serviços de integração de sistemas crescem em paralelo, combinando fotometria com ferramentas de planejamento de RF para que os arquitetos possam validar cobertura e conformidade com códigos em um único modelo. A alocação do tamanho do mercado de Li-Fi para serviços, portanto, cresce mais rapidamente do que os gastos com hardware à medida que os primeiros adotantes buscam desempenho garantido.

Por Tecnologia: A Dominância do VLC Enfrenta uma Expansão Híbrida

A comunicação por luz visível baseada em LED capturou 65,10% do tamanho do mercado de Li-Fi em 2025 porque os LEDs convencionais já estão presentes nas cadeias de suprimentos globais. Os reguladores de segurança aceitam comprimentos de onda visíveis para espaços ocupados, de modo que as aprovações fluem sem dificuldades. Os sistemas de infravermelho próximo baseados em laser conquistam nichos especializados em armazéns e decks de voo, onde os usuários podem usar óculos de proteção e justificar custos mais elevados para distâncias de alcance estendidas.

Os sistemas híbridos Li-Fi/RF registram o CAGR mais alto de 10,78% ao resolver lacunas de mobilidade. Um trabalhador pode transmitir para um laptop sob a luminária da mesa e depois se deslocar para o corredor enquanto a sessão é transferida para o Wi-Fi sem perda de pacotes. O protocolo IEEE 802.11bb trata os canais ópticos como mais uma faixa de Wi-Fi, de modo que os controladores de pontos de acesso programam o tráfego entre luz e rádio em tempo real. Os fornecedores agora vendem painéis de teto que hospedam tanto emissores LED quanto antenas Wi-Fi de três faixas em um único gabinete. A convergência permite que as instalações façam upgrades nos ciclos normais de renovação em vez de executar dois projetos separados.

Por Setor de Usuário Final: O Crescimento da Defesa Desafia a Liderança do Varejo

O varejo e a hotelaria reivindicaram 26,25% da receita de 2025 porque os serviços baseados em localização monetizam a análise do comportamento do consumidor enquanto os upgrades de LED coincidem com reformas de imagem de marca. Hotéis de luxo instalam luminárias de mesa Li-Fi em suítes executivas para que os hóspedes desfrutem de conectividade criptografada sem compartilhar senhas de Wi-Fi público. Redes de supermercados instalam faixas de LED em corredores que enviam dados de cupons para aplicativos portáteis, reforçando os programas de fidelidade do cliente.

O setor militar e de defesa, no entanto, acelera a um CAGR de 11,64% à medida que as comunicações seguras de missão garantem prioridade orçamentária. A parceria do Departamento de Defesa dos EUA entre a Intelligent Waves e a Signify valida o Li-Fi para ambientes contestados onde o bloqueio ou a detecção de RF compromete as operações. Postos de comando equipam salas de briefing com nós de teto que isolam o tráfego para pessoal autorizado, evitando vazamento eletromagnético. Saúde, transporte, educação e automação industrial seguem com curvas de adoção menores, mas constantes, cada um explorando a imunidade a interferências eletromagnéticas ou o posicionamento interno preciso para seus próprios fluxos de trabalho.

Análise Geográfica

A Califórnia lidera as implantações de Li-Fi porque os códigos de energia estaduais exigem iluminação conectada, posicionando os EUA como uma das regiões mais avançadas dentro do mercado global de Li-Fi. e as empresas do Vale do Silício realizam projetos-piloto de redes ópticas em novos campi. Os retrofits de arranha-céus em Los Angeles adotam o Li-Fi para compensar as zonas de sombra de Wi-Fi criadas pelos revestimentos de janelas de baixa emissividade. Os arranha-céus de Nova York aderem à tendência à medida que os proprietários buscam padrões semelhantes ao Title 24 para seus próprios compromissos de sustentabilidade. O Texas ganha impulso nos campi corporativos em torno de Austin, onde as fábricas de semicondutores se alinham com as concessões da Lei CHIPS para a produção doméstica de receptores ópticos.

As instalações de defesa distribuem nós Li-Fi por mais de uma dúzia de estados, concentrando-se perto das principais bases da Força Aérea e estaleiros. Esses projetos criam ecossistemas locais de contratados que, em seguida, comercializam os mesmos conjuntos de habilidades para hospitais e universidades. As plantas automotivas do Meio-Oeste em Michigan e Ohio adicionam links ópticos ao lado das linhas de robôs para evitar o ruído de RF, enquanto os centros logísticos do Sudeste na Geórgia e no Tennessee equipam centros de distribuição para rastreamento de ativos com precisão de centímetros.

A variação regional de códigos desacelera a adoção uniforme. Cidades como Seattle e Boston alinham as regras de iluminação com o IECC 2021, enquanto municípios menores ficam para trás, forçando os varejistas nacionais a lidar com múltiplos frameworks de conformidade. Para os fornecedores, esse mosaico infla os orçamentos de certificação e prolonga os ciclos de vendas. No entanto, uma vez que uma jurisdição atualiza os códigos elétricos, o mercado de Li-Fi responde rapidamente porque o custo de adicionar redes baseadas em luz é marginal em relação à troca obrigatória para LED. Assim, o tamanho do mercado de Li-Fi nos estados progressistas supera os retardatários em percentuais de dois dígitos dentro de dois anos após a harmonização dos códigos.

Cenário Competitivo

A concentração do mercado estudado permanece fragmentada. A Signify aproveita seu portfólio de iluminação, mas enfrenta rivais ágeis como pureLiFi, VLNComm e SaNoor, que se especializam em modulação óptica. Cada empresa corre para reduzir o tamanho do receptor para que as molduras de laptops hospedem fotodiodos integrados em vez de dongles USB. Os depósitos de patentes concentram-se em matrizes de micro-espelhos para direcionamento de feixe, escurecimento adaptativo que mantém a saída de lux enquanto aumenta as taxas de dados, e algoritmos de pontos de acesso multifaixa.

As empresas capazes de incorporar o Li-Fi em chipsets Wi-Fi convencionais obtêm vantagem de custo e acesso imediato à base de usuários. Os gigantes da iluminação agrupam pontos de acesso ópticos com luminárias Power-over-Ethernet, apresentando uma única fatura que cobre economia de energia e upgrades de rede. As startups respondem com kits modulares voltados para compradores de defesa e indústria pesada, que valorizam o desempenho acima da precificação por volume.

Fusões e joint ventures se intensificam à medida que as empresas buscam escala. A joint venture da Signify com a Intelligent Waves ataca os orçamentos de defesa, enquanto as casas de componentes se alinham com montadores de placas de circuito impresso em Ohio para atender às regras de conteúdo doméstico da Lei CHIPS. Integradores de serviços surgem para auditar layouts de teto, executar simulações fotométricas e garantir tanto a conformidade com cintilação quanto o throughput. O financiamento de capital de risco segue, mas os investidores examinam os roteiros de chipsets porque o suporte nativo em smartphones é o desbloqueio final para a adoção em massa. O setor de Li-Fi, portanto, exibe fluxos de capital dinâmicos, mas disciplinados.

Líderes do Setor de Li-Fi nos EUA

Signify Holding (Trulifi)

VLNComm Inc.

Qualcomm Technologies, Inc.

Panasonic Holdings Corporation

pureLiFi Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Intelligent Waves e a Signify formaram uma joint venture para avançar o Li-Fi para uso no Departamento de Defesa dos EUA, com foco em links ópticos resistentes a bloqueio em ambientes contestados.

- Julho de 2024: Pesquisadores do Caltech apresentaram meta-superfícies ópticas eletricamente sintonizáveis que dividem um único pulso em múltiplos feixes direcionáveis, abrindo caminho para o direcionamento ágil de feixes Li-Fi.

- Abril de 2024: A Vibrint e a pureLiFi lançaram uma rede segura baseada em luz voltada para operações governamentais classificadas, destacando a demanda de segurança nacional por comunicações não baseadas em RF.

Escopo do Relatório do Mercado de Li-Fi nos EUA

O Li-Fi é uma tecnologia de comunicação sem fio que utiliza o espectro de luz visível ou o espectro infravermelho para comunicação de dados em alta velocidade. Oferece segurança e proteção significativamente maiores e taxas de transmissão de dados ultrarrápidas para proporcionar latência e confiabilidade sem precedentes e de baixíssimo nível. O Li-Fi é uma forma de método de comunicação verde que aproveita a infraestrutura de iluminação existente para comunicação. Os dados são transmitidos pela variação da intensidade da luz, que é invisível ao olho humano.

O mercado de Li-Fi dos Estados Unidos é segmentado por cidades (Nova York, Los Angeles, Chicago, Houston, Filadélfia, Washington e Outras Cidades), uso estimado (residência, escritório corporativo, ferrovias e companhias aéreas, vias aéreas, lojas de varejo/supermercados/hipermercados, hotéis e outros usos), tipos (LED, fotodiodos, microcontroladores e outros tipos). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Fontes de Luz LED |

| Fotodiodos |

| Microcontroladores |

| ASICs de Modulação e Processamento de Sinal |

| Software e Firmware |

| Integração de Sistemas e Serviços |

| Li-Fi Baseado em LED (VLC) |

| Li-Fi Baseado em Laser (NIR) |

| Sistemas Híbridos Li-Fi/RF |

| Saúde |

| Transporte |

| Educação |

| Militar e Defesa |

| Varejo e Hotelaria |

| Outros Setores de Usuário Final (Aeroespacial, Automação Industrial e outros) |

| Por Componente | Fontes de Luz LED |

| Fotodiodos | |

| Microcontroladores | |

| ASICs de Modulação e Processamento de Sinal | |

| Software e Firmware | |

| Integração de Sistemas e Serviços | |

| Por Tecnologia | Li-Fi Baseado em LED (VLC) |

| Li-Fi Baseado em Laser (NIR) | |

| Sistemas Híbridos Li-Fi/RF | |

| Por Setor de Usuário Final | Saúde |

| Transporte | |

| Educação | |

| Militar e Defesa | |

| Varejo e Hotelaria | |

| Outros Setores de Usuário Final (Aeroespacial, Automação Industrial e outros) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Li-Fi nos EUA em 2026?

O mercado de Li-Fi está em USD 454,9 milhões em 2026.

Qual é o CAGR previsto para o Li-Fi até 2031?

O mercado está projetado para crescer a um CAGR de 8,31% entre 2026 e 2031.

Qual componente detém a maior participação?

As fontes de luz LED capturaram 49,12% da participação do mercado de Li-Fi em 2025.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas híbridos Li-Fi/RF registram um CAGR de 10,78% até 2031.

Por que os gastos com defesa são importantes para a adoção do Li-Fi?

As aplicações militares e de defesa impulsionam o financiamento de comunicações seguras e resistentes a bloqueio, acelerando a inovação e o crescimento a um CAGR de 11,64%.

O que limita a adoção pelo consumidor atualmente?

A ausência de chipsets Li-Fi nativos em dispositivos de mercado de massa força o uso de dongles externos, desacelerando a penetração no mercado convencional.

Página atualizada pela última vez em: