Tamanho e Participação do Mercado de Wi Fi Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

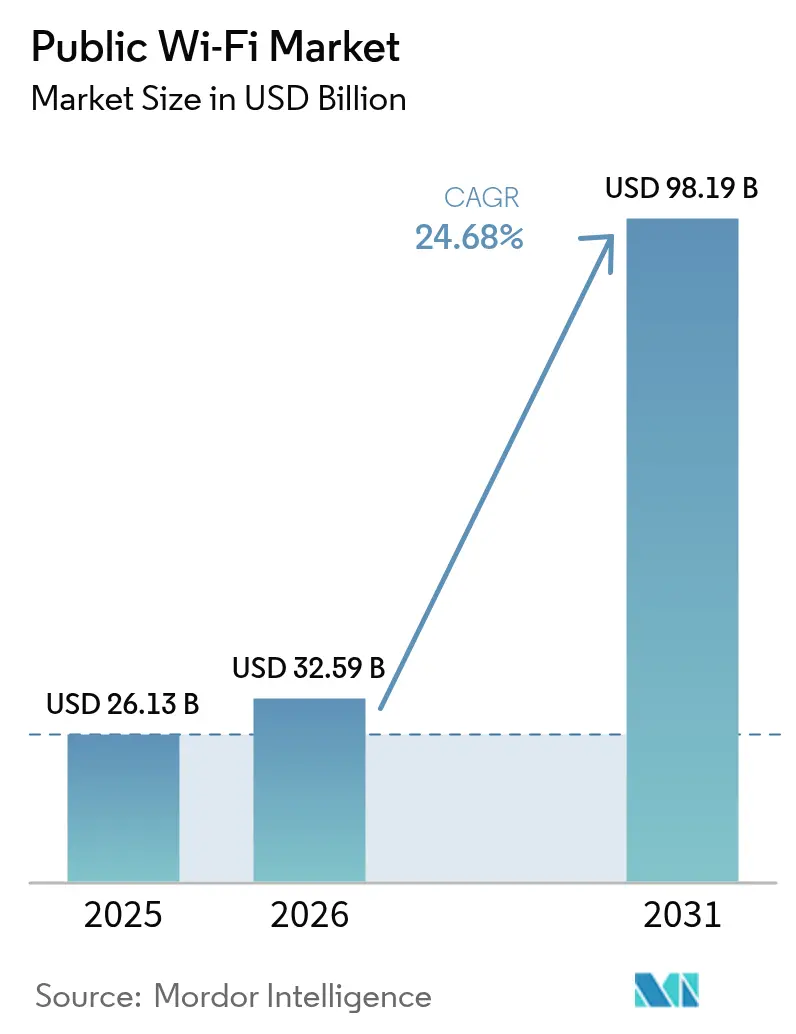

| Tamanho do Mercado (2026) | 32.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wi Fi Público por Mordor Intelligence

O tamanho do Mercado de Wi Fi Público em 2026 é estimado em USD 32,59 bilhões, crescendo a partir do valor de 2025 de USD 26,13 bilhões, com projeções para 2031 mostrando USD 98,19 bilhões, crescendo a um CAGR de 24,68% entre 2026 e 2031. O financiamento acelerado para cidades inteligentes, a rápida adoção do Wi Fi 6E e do Wi Fi 7, e as plataformas de gerenciamento em nuvem nativas de IA estão remodelando o custo total de propriedade, enquanto os padrões de roaming aberto ampliam as avenidas de monetização em locais de alta densidade. Os ciclos de atualização de hardware, o Wi Fi-como-Serviço (WaaS) baseado em assinatura e a análise de borda estão se combinando para manter o mercado de Wi Fi público em território de crescimento de dois dígitos. Os programas governamentais de banda larga e as atualizações corporativas do setor privado estão se alinhando em um ciclo virtuoso de demanda que incentiva os fornecedores a integrar automação de IA diretamente em pontos de acesso, controladores e camadas de análise. As diretivas de eficiência energética e os obstáculos de licenciamento do espectro de 6 GHz permanecem como ventos contrários; no entanto, a migração contínua de CAPEX para OPEX está isolando os planejadores de rede de grandes investimentos iniciais e sustentando a confiança nos roteiros de implantação de longo prazo.

Principais Conclusões do Relatório

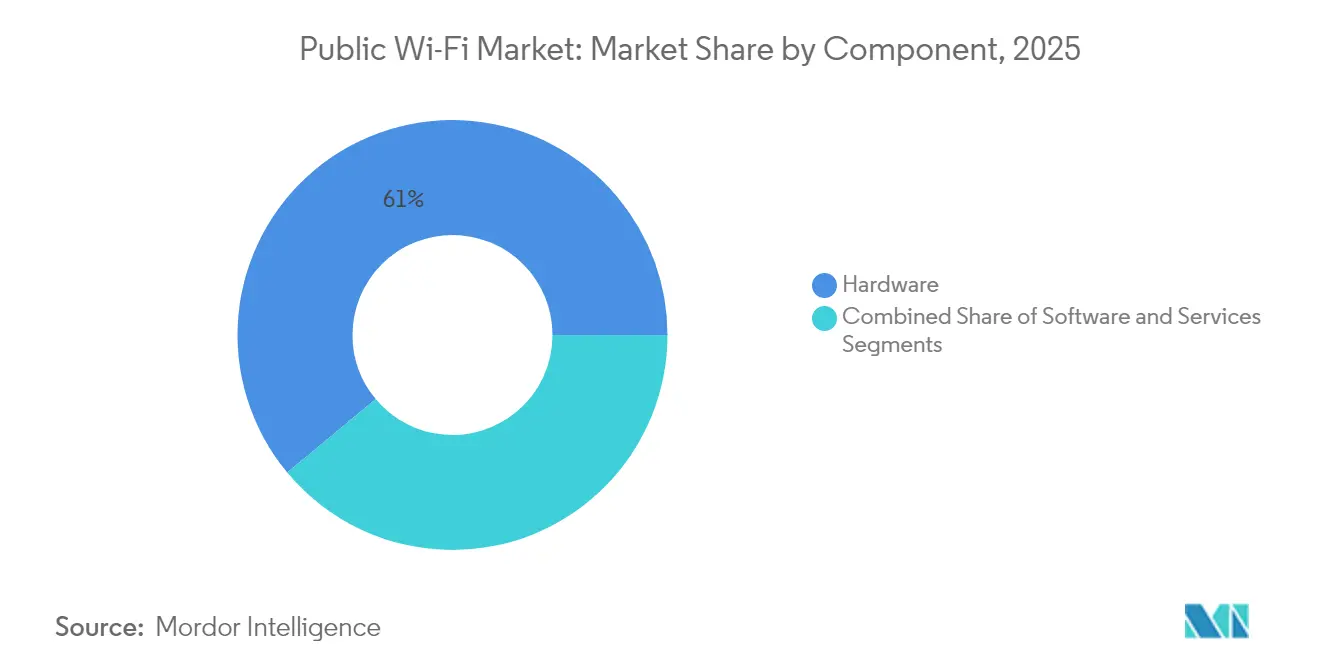

- Por componente, o hardware liderou a receita de 2025 do mercado de Wi Fi público, com 61,05%, enquanto o software deverá avançar a um CAGR de 26,1% até 2031.

- Por modelo de implantação, as plataformas gerenciadas em nuvem capturaram 60,10% de participação do mercado de Wi Fi público em 2025; as arquiteturas híbridas estão crescendo mais rapidamente, a um CAGR de 26,3%.

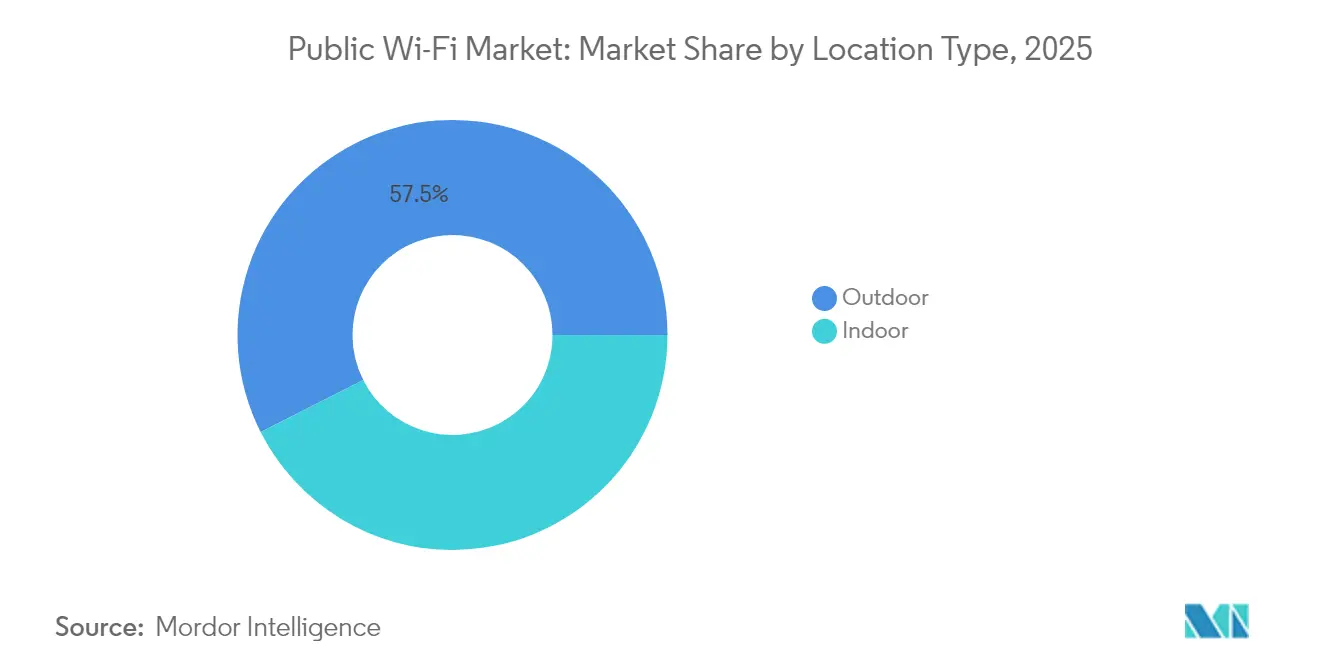

- Por tipo de localização, as instalações externas responderam por 57,45% da receita de 2025 do mercado de Wi Fi público e deverão expandir a um CAGR de 25,6%, impulsionadas por projetos de cidades inteligentes.

- Por vertical de usuário final, telecom e TI responderam por 28,30% do mercado de Wi Fi público em 2025; espera-se que transportes e logística liderem o campo com um CAGR de 27,2% até 2031.

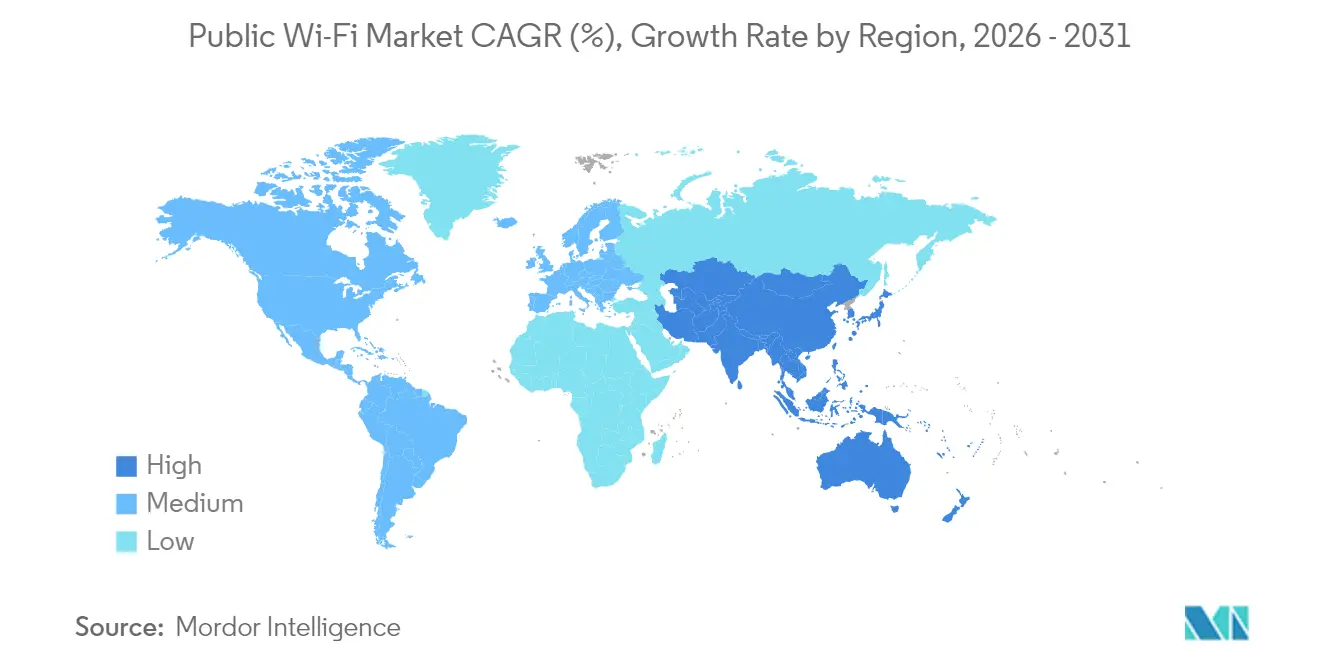

- Por geografia, a América do Norte liderou o mercado de Wi Fi público em 2025 com 37,90% da receita, enquanto a Ásia-Pacífico deverá crescer a um CAGR de 26,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wi Fi Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de Wi Fi público financiadas por cidades inteligentes | +4.2% | Global (ganhos iniciais na América do Norte, China e Índia) | Médio prazo (2-4 anos) |

| Tráfego explosivo de dispositivos conectados impulsionando o descarregamento de rede | +6.8% | Global | Curto prazo (≤ 2 anos) |

| Atualizações de Wi Fi 6E-7 e automação de IA aumentando o ROI da rede | +5.1% | América do Norte e UE com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Wi Fi-como-Serviço baseado em assinatura reduzindo o CAPEX | +3.9% | Global (adoção antecipada na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Adoção do OpenRoaming desbloqueando monetização contínua | +2.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fluxos de receita de análise de borda-anúncios via telemetria de usuário | +2.4% | Núcleo da Ásia-Pacífico com expansão para MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Wi Fi Público Financiadas por Cidades Inteligentes

Governos nacionais e municipais estão subsidiando construções de Wi Fi em larga escala que garantem demanda de vários anos para hardware e serviços. O programa BEAD de USD 42,45 bilhões está alocando prêmios de USD 1,355 bilhões para Louisiana e USD 416,6 milhões para Nevada, destinando o Wi Fi público como a principal camada de conectividade.[1]Sarah Bolton, "Aprovações Estaduais do Programa BEAD 2024," Broadband Now, broadbandnow.com Compromissos comparáveis estão surgindo nas Filipinas e na Espanha, garantindo um pipeline de pontos de acesso de nível empresarial com designs energeticamente eficientes que atendem às diretivas da UE. Os ciclos de RFP de 3 a 5 anos geram receitas previsíveis para os fornecedores, enquanto as regras de conteúdo local e os limites de orçamento de energia influenciam o desenvolvimento dos roteiros de SKU. Coletivamente, esses projetos financiados publicamente aumentam a visibilidade da demanda e estabilizam o mercado de Wi Fi público, contrabalançando os padrões cíclicos dos gastos do setor privado.

Tráfego Explosivo de Dispositivos Conectados Impulsionando o Descarregamento de Rede

Os locais empresariais médios agora suportam 15 a 20 dispositivos conectados por funcionário, e os locais públicos rotineiramente ultrapassam 1.000 usuários simultâneos por ponto de acesso no pico.[2]Cisco Systems, "Catalyst 9176 Access Point," cisco.com O descarregamento desse tráfego das redes celulares congestionadas tornou-se estratégico em vez de opcional, posicionando o espectro de 6 GHz do Wi Fi 6E como uma atualização imediata de capacidade. Os planos dos provedores de serviços revelam que 81% pretendem habilitar o OpenRoaming até 2025, reconhecendo que o onboarding sem atrito será essencial quando as receitas de descarregamento aumentarem. À medida que os chipsets do Wi Fi 7 amadurecem, os operadores esperam latência determinística e canais mais amplos para acompanhar as aplicações em tempo real que sobrecarregam as redes macro 5G.

Atualizações de Wi Fi 6E-7 e Automação de IA Aumentando o ROI da Rede

Os pontos de acesso de próxima geração integram mecanismos de IA que automatizam a seleção de canais, os níveis de potência e o direcionamento de clientes, reduzindo a intervenção manual em até 70%. Os primeiros adotantes relatam melhorias de 40% a 60% nas métricas de rendimento por watt, aliviando as preocupações com o orçamento de energia enquanto reduzem os chamados ao suporte técnico. A série Wi Fi 7 730 da HPE Aruba e a família AP47 da Juniper reforçam a tendência ao incorporar aprendizado de máquina e fornecer telemetria acionável aos painéis em nuvem. O resultado é um ciclo virtuoso: o desempenho elevado estende os intervalos de atualização e justifica ASPs premium, que por sua vez financiam mais pesquisa e desenvolvimento em IA.

Wi Fi-como-Serviço Baseado em Assinatura Reduzindo o CAPEX

O WaaS desloca os gastos com rede de ciclos de capital irregulares para fluxos de OPEX previsíveis que agrupam hardware, software e suporte. O licenciamento unificado da Cisco e os níveis baseados em uso do Aruba Central estão alcançando reduções de 60% a 70% no desembolso de caixa do primeiro ano em comparação com os modelos tradicionais. As PMEs valorizam a atualização de ciclo de vida integrada e o gerenciamento remoto incluídos nas mensalidades, enquanto as empresas com múltiplos sites preferem a ativação rápida e a aplicação de políticas comuns. O mercado de Wi Fi público está adotando a mudança porque os ciclos de vida do hardware se alinham com os termos do contrato, garantindo inovação contínua sem exigir grandes aprovações orçamentárias únicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades persistentes de cibersegurança e privacidade | -3.2% | Global | Curto prazo (≤ 2 anos) |

| Planos de dados ilimitados 5G canibalizando o uso de hotspot | -2.8% | América do Norte e UE com extensão à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de licenciamento para espectro externo de 6 GHz | -1.9% | Global com variação regulatória | Longo prazo (≥ 4 anos) |

| Mandatos de eficiência energética limitando os orçamentos de energia dos AP | -1.4% | UE e América do Norte com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades Persistentes de Cibersegurança e Privacidade

O aumento de explorações do WPA3 e os mandatos de privacidade mais rígidos adicionam camadas de complexidade à conformidade. Os frameworks GDPR, HIPAA e PCI-DSS exigem consentimento explícito, trilhas de auditoria e criptografia em todos os fluxos de autenticação, obrigando os operadores de rede a adotar posturas de confiança zero e implementar ciclos frequentes de correção.[3]União Europeia, "Regulamento Geral de Proteção de Dados," gdpr.eu A saúde e as finanças permanecem cautelosas, atrasando os cronogramas de implantação ou segmentando o tráfego de convidados para isolar dados regulamentados. As sobreposições de segurança inflam o TCO e reduzem os ciclos de aprovação, moderando o forte impulso de adoção no mercado de Wi Fi público.

Planos de Dados Ilimitados 5G Canibalizando o Uso de Hotspot

As operadoras norte-americanas agora incluem 100 GB ou mais de franquia de hotspot móvel nos planos ilimitados premium, atraindo usuários casuais a permanecerem nas redes celulares. Onde a cobertura interna 5G ou as implantações de ondas milimétricas atendem às necessidades de throughput, as receitas de sessões de Wi Fi público diminuem, levando os proprietários de locais a reavaliar seus modelos de monetização. A mudança é desigual: streaming de vídeo, downloads em massa e backhaul de IoT ainda favorecem a economia do Wi Fi, enquanto a navegação no varejo e os feeds de redes sociais estão migrando para o celular. Os operadores de locais devem criar camadas de engajamento diferenciadas, como aplicativos de fidelidade ou promoções baseadas em localização, para defender a receita de análise de fluxo de pessoas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: A Base de Hardware Suporta a Inovação de Software

O hardware manteve uma participação de 61,05% em 2025, impulsionado pelos ciclos de atualização de pontos de acesso que estabilizam o tamanho do mercado de Wi Fi público para a infraestrutura física. Os pontos de acesso sozinhos responderam pela maior fatia da receita, e a consolidação de controladores WLAN refletiu a mudança para painéis baseados em nuvem. Os lançamentos do Wi Fi 7, os mandatos de eficiência energética e as renovações de conformidade sob a Diretiva de Equipamentos de Rádio da Europa reforçam a demanda contínua por hardware e protegem as margens dos fornecedores. As restrições de energia interna e a resistência às intempéries externa continuam a influenciar as variantes de SKU, levando os fornecedores a incorporar gerenciamento de energia adaptativo em seus designs de ASIC.

O software está se expandindo a um CAGR de 26,1% até 2031, impulsionado por plataformas em nuvem nativas de IA que unificam configuração, garantia e análise de monetização. Os modelos de faturamento por consumo escalam com o crescimento da rede, e a participação do mercado de Wi Fi público alocada ao gerenciamento em nuvem está, portanto, destinada a se ampliar mesmo à medida que os controladores se descentralizam. Os painéis centralizados simplificam o provisionamento sem intervenção manual para MSPs, habilitam análises avançadas de roaming e satisfazem os requisitos de registro de conformidade entre verticais. Combinados, a confiabilidade do hardware e a inteligência do software formam um ciclo de valor mutuamente reforçador que sustenta a diferenciação de produtos para os titulares e desincentiva os concorrentes baseados apenas em preço.

Por Modelo de Implantação: O Gerenciamento em Nuvem Impulsiona a Adoção Híbrida

As arquiteturas gerenciadas em nuvem responderam por 60,10% da receita de 2025, mantendo uma participação de mercado significativa no mercado de Wi Fi público, onde os planos de controle entregues via SaaS dominam. As empresas valorizam a resolução de problemas centralizada e a otimização guiada por IA que aumenta o tempo de atividade sem visitas ao local. Os marcos de certificação, como SOC 2 e ISO 27001, aliviam as preocupações com a soberania de dados, permitindo que setores regulamentados migrem as políticas de SSID de convidados e análises sem PII para nuvens públicas, mantendo as cargas de trabalho sensíveis no local.

A adoção híbrida está crescendo a um CAGR de 26,3% à medida que as organizações integram gateways locais sob um painel global. Essa abordagem permite que hospitais ou bancos mantenham os dados de pacientes e transações localmente, enquanto se beneficiam de telemetria em escala de nuvem para portais de convidados e análises de marketing. A dominância on-premises persiste apenas em defesa e automação de latência ultrabaixa, onde a segurança com lacunas de ar ou a variação de jitter determinística tem precedência sobre a conveniência da nuvem. Juntas, essas dinâmicas garantem que a flexibilidade de implantação permaneça um critério de compra central em todo o mercado de Wi Fi público.

Por Tipo de Localização: As Implantações Externas Lideram a Modernização da Infraestrutura

Os locais externos representaram 57,45% da receita de 2025, e seu CAGR de 25,6% consolida sua liderança no mercado de Wi Fi público. Os corredores de cidades inteligentes, aeroportos e hubs de transporte requerem hardware reforçado com classificações estendidas de temperatura e proteção contra ingresso, bem como suporte para o espectro de 6 GHz. Os editais municipais especificam kits de montagem prontos para energia solar que atendem às metas de eficiência energética sem exigir escavações para energia, ampliando simultaneamente a área endereçável para fornecedores de pontos de acesso.

O crescimento interno permanece ancorado no varejo, hospitalidade e campi empresariais, onde serviços avançados de localização e qualidade de serviço de aplicações extraem valor operacional mais profundo do mesmo tecido de RF. A integração com sistemas de ponto de venda, comunicações de equipe e análise de compradores impulsiona o ASP incremental para equipamentos internos, permitindo que os fornecedores empacotem soluções verticais completas. O crescimento paralelo dos ambientes internos e externos mantém a P&D diversificada, gerando inovações em tecnologias de antenas e ASIC que se propagam por ambos os ambientes e reforçam a participação de mercado de Wi Fi público dos fornecedores com portfólios abrangentes de ambientes internos e externos.

Por Vertical de Usuário Final: O Crescimento dos Transportes Supera os Líderes Tradicionais

Os operadores de telecom e TI responderam por 28,30% da receita de 2025, impulsionando o tamanho do mercado de Wi Fi público ao descarregar tráfego móvel e integrar o Wi Fi em campanhas de experiência do cliente. O varejo veio em seguida, aproveitando a análise de Wi Fi para personalização omnicanal. As implantações governamentais expandem a inclusão digital e os serviços cívicos, enquanto as atualizações educacionais afrouxam as restrições de BYOD por meio de SSIDs segmentados e políticas baseadas em identidade.

Espera-se que transportes e logística registrem o CAGR vertical mais rápido de 27,2% de 2021 a 2031. Aeroportos modernizados, hubs ferroviários e depósitos de frotas requerem transferência ininterrupta e alto throughput para portões eletrônicos, manifestos eletrônicos e aplicativos de engajamento de passageiros. Os pontos de acesso com rádios IoT integrados gerenciam o rastreamento de bagagens e os sensores de manutenção preditiva, reduzindo o tempo de inatividade e os custos. À medida que as companhias aéreas, operadores de trânsito e operadores logísticos vinculam a análise de Wi Fi aos KPIs operacionais, os gastos migram de projetos-piloto para redes de produção com múltiplos sites, ampliando a participação do mercado de Wi Fi público dedicada a esse vertical.

Análise Geográfica

A América do Norte respondeu por 37,90% da receita de 2025, impulsionada pelas alocações do BEAD, pelas migrações empresariais para o Wi Fi 6E e pelos testes iniciais do Wi Fi 7 em estádios e universidades. As cidades dos EUA estão realizando testes de roaming aberto para harmonizar as redes privadas e municipais, enquanto o Canadá visa fechar as lacunas de Wi Fi público em áreas rurais e indígenas. Os corredores de manufatura das maquiladoras do México estão adotando o WaaS para superar os obstáculos de CAPEX, gerando receita incremental para o mercado regional de Wi Fi público.

Espera-se que a Ásia-Pacífico acelere a um CAGR de 26,2% até 2031. A China integra o Wi Fi público nos planos de cidades inteligentes nacionais, alcançando economias de escala que reduzem os ASPs unitários e estimulam a adoção em cidades de segundo nível. O programa Digital India Wi Fi hotspots da Índia expande a conectividade rural e estimula o e-commerce, reforçando a demanda por painéis gerenciados em nuvem que podem operar em backhaul variável. Singapura, Malásia e Tailândia modernizam a infraestrutura de transporte e turismo, adotando o Wi Fi 7 para habilitar ônibus autônomos e guias de visitantes em realidade aumentada.

A Europa sustenta a demanda por meio de inovação centrada na privacidade. A Alemanha e o Reino Unido lideram na migração corporativa para a nuvem, a França e a Itália expandem o Wi Fi turístico nos centros das cidades, e a Espanha integra as redes municipais nas grades de sensores de cidades inteligentes. A conformidade com o GDPR e a Diretiva de Eficiência Energética impulsiona os fornecedores exportadores a integrar a minimização de dados e designs de hardware de baixo consumo. Coletivamente, espera-se que essas iniciativas preservem um crescimento estável para o mercado de Wi Fi público, apesar dos ventos contrários macroeconômicos.

Panorama regulatório

As implantações de Wi-Fi público operam sob a política de espectro, regras de financiamento de serviço universal e obrigações de conformidade em cibersegurança e privacidade. Nos Estados Unidos, uma Ordem de Reconsideração da FCC publicada em janeiro de 2026 revogou a interpretação de julho de 2024 que permitia o apoio do E-Rate para hotspots Wi-Fi fora das instalações e serviços relacionados, restringindo a forma como os programas de hotspots públicos e comunitários podem ser financiados pelo E-Rate sob a seção 254.

Em mercados emergentes, os governos estão formalizando arquiteturas de Wi-Fi público e controles técnicos mínimos para padronizar as implantações. A Índia continua a desenvolver sua abordagem desagregada PM-WANI (PDO/PDOA/aplicativo/registro central), e em abril de 2026 a TRAI emitiu uma consulta sobre a proliferação de redes Wi-Fi públicas que examinou intervenções no ecossistema, enquanto o Quênia aplicou seu Government Public Wi-fi Standard (ICTA.2.1.005:2025) a partir de agosto de 2025 em Ministérios, Agências e Condados, referenciando práticas de segurança alinhadas ao WPA3 e à ISO/IEC 27001:2022. Nesses programas, âncoras de conformidade como GDPR, HIPAA e PCI-DSS moldam os requisitos de autenticação, consentimento, registro e criptografia em WLANs voltadas ao público.

Análise da cadeia de valor

A cadeia de valor do Wi-Fi público começa com componentes de semicondutores e RF que alimentam fabricantes de equipamentos de rede (OEMs) que produzem pontos de acesso internos e externos resistentes, gateways de hotspot e infraestrutura de comutação e controle. Organismos de padronização e interoperabilidade, incluindo a Wi-Fi Alliance (certificação Wi-Fi 7) e a Wireless Broadband Alliance (OpenRoaming), moldam os conjuntos de recursos de silício, os roteiros de pontos de acesso e a interoperabilidade de autenticação. Especificações para funções adjacentes, incluindo gateways de rede de banda larga (BNGs) e controle de políticas (por exemplo, orientações do Broadband Forum), também afetam como o Wi-Fi dos locais se conecta às redes centrais dos ISPs.

Na etapa seguinte, integradores de sistemas, provedores de serviços gerenciados, proprietários de locais (aeroportos, estádios, campi, municípios) e operadoras de telecomunicações implantam e operam as redes, usando cada vez mais plataformas gerenciadas na nuvem para orquestração, garantia e monetização de análises. O framework PM-WANI da Índia ilustra a desagregação de funções, em que Public Data Offices e Public Data Office Aggregators podem participar junto com provedores de autenticação e aplicativos, expandindo a camada de instaladores e revendedores. A disponibilidade de backhaul, a integração e identidade padronizadas entre locais heterogêneos e o trabalho recorrente de conformidade (reforço de segurança, privacidade e trilhas de auditoria) permanecem como principais pontos de atrito em toda a cadeia, sustentando a contínua adesão de software e serviços vinculada aos ciclos de renovação de hardware.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, mas inclina-se para os fornecedores com amplos portfólios de hardware e painéis em nuvem nativos de IA. A Cisco estende sua liderança com os pontos de acesso Catalyst 9176/9178, que incorporam mecanismos de aprendizado de máquina e oferecem licenciamento unificado, resultando em uma redução de 40% no custo total de propriedade. A HPE Aruba aproveita sua aquisição da Athonet para convergir o 5G privado e o Wi Fi sob um único tecido de gerenciamento.[4]HPE, "HPE Conclui Aquisição da Athonet," hpe.com O Mist AI da Juniper e a série AP47 aplicam garantia orientada por IA para otimizar a experiência do usuário e reduzir o tempo médio de resolução.

Extreme Networks, TP-Link, Cambium e Purple WiFi competem por meio de pontos fortes de nicho, como gerenciamento em nuvem para pequenas empresas, equipamentos externos eficientes em energia ou análises que preservam a privacidade. Os players regionais na China e na Índia adaptam soluções aos requisitos de conformidade e pontos de preço locais, desafiando os titulares globais em licitações sensíveis a custos. A diferenciação é cada vez mais baseada em visibilidade de ponta a ponta, análise automatizada de causa raiz e suporte a roaming aberto — atributos que ressoam em todo o mercado de Wi Fi público, independentemente da geografia ou vertical.

Líderes do Setor de Wi Fi Público

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.

Extreme Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco visível é o ciclo de atualização orientado pela qualidade no Wi-Fi municipal e de transporte, em que os orçamentos passam da expansão básica de hotspots para operações de maior capacidade e menor intervenção, usando Wi-Fi 7 e garantia assistida por IA. O Governo Metropolitano de Seul lançou um programa de KRW 2,4 bilhões em abril de 2026 para substituir 2.020 unidades legadas de Wi-Fi público por infraestrutura Wi-Fi 7, e a cidade de Seongnam relatou expansão para 3.721 unidades de Wi-Fi público em 2.294 locais em abril de 2026 para reduzir pontos cegos de cobertura. Juntas, essas ações apontam para uma demanda de aquisição de pontos de acesso externos resistentes, rádios compatíveis com 6 GHz e gerenciamento em nuvem.

Grandes projetos liderados por serviços públicos também criam espaço em branco para fornecedores que agrupam Wi-Fi com operações gerenciadas, identidade e controles de segurança em escala. A CFE do México anunciou um projeto de Wi-Fi público de USD 600 milhões cobrindo os 32 estados, priorizando teleescolas e instalações médicas, reforçando a demanda por integração padronizada, integração de backhaul resiliente e gerenciamento centralizado de políticas. No lado das plataformas, a comercialização do OpenRoaming demonstrada na WGC Americas 2026 em Dallas e as orientações de IA/ML da WBA de fevereiro de 2026 para Wi-Fi inteligente destacam uma oportunidade para os provedores de plataforma empacotarem roaming contínuo, solução automatizada de problemas e análises orientadas por políticas como camadas de software pagas sobre as implantações de pontos de acesso, especialmente em locais de alta densidade, onde a experiência do usuário e a postura de cibersegurança afetam a adoção e a monetização.

Desenvolvimentos recentes do setor

- Julho de 2026: A Cisco destacou inovações em Wi-Fi para locais de alta densidade, incluindo a antena Wi-Fi de quarta geração Catalyst 9179F e a modernização da rede do estádio Levi's Stadium. A atualização reforça a mudança do mercado para capacidades de classe Wi-Fi 7, engenharia de RF de nível profissional para locais e operações centradas na experiência em grandes locais públicos e semipúblicos.

- Junho de 2026: A Huawei anunciou uma taxa de royalties de licenciamento de patentes Wi-Fi 7 de USD 0,5 por unidade para dispositivos de consumo compatíveis com Wi-Fi 7. Um framework de licenciamento publicado esclarece os custos de propriedade intelectual para fabricantes de dispositivos OEM e ajuda os ecossistemas de pontos de acesso e clientes a planejar implantações de Wi-Fi 7 com premissas de lista de materiais mais previsíveis.

- Outubro de 2025: A Cisco anunciou a disponibilidade geral dos pontos de acesso Wi-Fi 7 Catalyst 9176 e 9178, com otimização nativa por IA e licenciamento unificado. O lançamento acelerou os ciclos de renovação empresarial e de locais, agrupando desempenho, segurança e licenciamento por assinatura em um único caminho de atualização que suporta a adoção do Wi-Fi como serviço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de Wi-Fi público é contabilizado como o valor de equipamentos, software e serviços usados para fornecer acesso Wi-Fi aos usuários finais em locais públicos e semipúblicos, incluindo autenticação, gerenciamento de acesso e operações contínuas.

Exclusões de escopo: Wi-Fi doméstico privado e WLANs empresariais puramente privadas que não se destinam a acesso de visitantes ou ao público não são contabilizados.

Visão geral da segmentação

- Por Componente

- Hardware

- Pontos de Acesso

- Controladores WLAN

- Gateways de Hotspot Sem Fio

- Software

- Serviços

- Hardware

- Por Modelo de Implantação

- Gerenciado em Nuvem

- On-Premises

- Híbrido

- Por Tipo de Localização

- Interno

- Externo

- Por Vertical de Usuário Final

- Telecom e TI

- Varejo e E-Commerce

- Viagens e Hospitalidade

- Transportes e Logística

- Governo e Setor Público

- Educação

- Saúde

- Outros Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental ajudou a definir os limites do mercado e a construir um conjunto consistente de premissas de entrada antes de qualquer previsão. Baseamo-nos principalmente em fontes públicas e sem paywall, como estatísticas de conectividade da ITU, indicadores de banda larga e telecomunicações da OCDE, comunicados da FCC sobre espectro e programas de banda larga, e materiais da Wi-Fi Alliance para sinais de adoção de padrões (por exemplo, prontidão para Wi-Fi 6E e Wi-Fi 7).

Também analisamos divulgações de operadoras e proprietários de locais por meio de relatórios anuais, apresentações a investidores e transcrições de resultados para entender as prioridades de implantação, os modelos de monetização e os ciclos de renovação de pontos de acesso e controladores. Para refinar os cálculos em torno de preços e volumes, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, dados de embarque em nível de importação-exportação e bases de dados de patentes quando relevante, verificando-os em seguida com reportagens de imprensa confiáveis sobre grandes projetos de hotspots públicos. Essas fontes documentais não são exaustivas, e utilizamos referências públicas adicionais para validar números e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar como os orçamentos de Wi-Fi público são alocados entre hardware, licenças de software e serviços gerenciados, e como essas alocações variam de acordo com a densidade dos locais e as necessidades de segurança. Conversamos com operadores de hotspots, integradores de sistemas, equipes de TI de locais e provedores de soluções de conectividade nas principais regiões, de modo que as lacunas nos dados secundários pudessem ser preenchidas e as principais premissas testadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 42% |

| Nível médio: 57% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Empresas menores: 14% | Gerentes: 51% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down que reconstrói os gastos a partir do crescimento da presença de hotspots públicos e da intensidade de implantação nos locais, aplicando em seguida divisões por categoria para converter esse pool de demanda em valor de mercado. Para manter os totais fundamentados, também criamos aproximações bottom-up seletivas usando preços amostrados por classe de ponto de acesso, prazos esperados de substituição do ciclo de vida e verificações de canal sobre as taxas de adesão a serviços gerenciados, com ajustes quando as duas visões divergiam.

Algumas entradas-chave usadas no modelo incluem a base instalada e novas adições de hotspots, os ciclos médios de renovação de equipamentos, a mudança de mix em direção a implantações gerenciadas na nuvem, a densidade de locais internos versus externos e a duração típica de assinatura de serviços vinculada às necessidades de suporte e segurança. Quando as contagens diretas estavam ausentes, as lacunas foram tratadas por meio de faixas de penetração conservadoras por tipo de local, seguidas de validação por entrevistas.

Para a previsão, utilizamos análise de cenários apoiada por ajustes de tendências de curto prazo sobre os principais fatores, e a perspectiva final foi alinhada ao consenso de especialistas sobre o momento de adoção de padrões Wi-Fi mais recentes, programas de digitalização de espaços públicos e a progressão de preços esperada para hardware e serviços gerenciados.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como anúncios de programas de conectividade, implantações de hotspots relatadas por operadoras e municípios, e gastos implícitos por local derivados de licitações públicas e divulgações contratuais. Os valores discrepantes foram identificados, as premissas foram revisadas e os resultados passaram por múltiplas etapas de análise antes da aprovação final, com recontato acionado quando uma premissa-chave sofria alteração significativa.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram significativamente os preços, o ritmo de implantação ou a regulamentação. Antes da entrega, um analista realiza uma nova revisão das informações públicas mais recentes, de modo que os clientes recebam uma visão atualizada em vez de um retrato antigo.

Tamanho do Mercado de Wi-Fi Público da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o Wi-Fi público podem diferir bastante, e isso geralmente se resume ao que é contabilizado, como os preços são calculados em média e com que rapidez as premissas subjacentes são atualizadas. Nesse mercado, pequenas escolhas de delimitação sobre o que se qualifica como acesso público, além de diferentes visões sobre receita de serviços gerenciados versus equipamentos, podem alterar o total em bilhões.

Contagens de implantação em locais, divulgações de presença de hotspots e sinais contratuais de licitações públicas são as verificações que mantêm a estimativa da Mordor Intelligence ligada à atividade real de implantação, em vez de depender apenas de indicadores amplos de gastos com tecnologia sem fio. A maior diferença geralmente aparece quando um estudo mistura atualizações de WLAN empresarial privada nos totais ou assume uma transição mais rápida para padrões premium sem validar o momento junto a operadoras e proprietários de locais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 32,59 bilhões de USD (2026) | |

| Jornal Comercial A | 5,49 bilhões de USD (2025) | Usa uma definição mais restrita que se inclina para a receita de serviços de hotspot pago, e parece excluir a maior parte dos gastos com hardware e implementação em locais, o que reduz o valor total do mercado. |

| Portal de Pesquisa do Setor B | 6,08 bilhões de USD (2025) | Parece mais próximo de um subconjunto de hotspots Wi-Fi e provavelmente está ancorado em um conjunto limitado de provedores de hotspots, com menos clareza sobre como o software de gerenciamento em nuvem e as operações gerenciadas são avaliados nos diferentes tipos de locais. |

A comparação mostra que a principal diferença é o escopo, pois algumas fontes acompanham um subconjunto de serviços de hotspot, enquanto este estudo totaliza a pilha mais ampla que os locais adquirem e operam para fornecer acesso público. Ao manter as regras de inclusão consistentes e verificar as premissas de implantação, precificação e taxa de adesão, o tamanho resultante permanece rastreável a insumos repetíveis que podem ser atualizados conforme as implantações mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Wi Fi público em 2026?

Os embarques atingiram 1,32 bilhão de unidades em 2026, e a previsão é que o número suba para 3,98 bilhões de unidades até 2031.

Qual CAGR é previsto para o mercado de Wi Fi público até 2031?

Projeta-se que o mercado cresça a um CAGR de 24,68% até 2031.

Qual segmento de componente lidera os embarques atuais?

O hardware responde por 61,05% dos embarques de 2025, liderado pelos ciclos de atualização de pontos de acesso.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas gerenciadas em nuvem estão avançando a um CAGR de 26,3% à medida que as empresas equilibram segurança com flexibilidade.

Qual vertical apresenta o maior impulso de crescimento?

Transportes e logística lidera o campo a um CAGR de 27,2%, impulsionado por projetos de conectividade em aeroportos e frotas.

Qual mercado regional está crescendo mais rapidamente?

A Ásia-Pacífico está registrando um CAGR de 26,2% até 2031, impulsionada por iniciativas de cidades inteligentes na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: